Carregar apresentação

A apresentação está carregando. Por favor, espere

2

É o sistema público de escrituração digital. De modo geral, consiste na modernização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, utilizando-se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo assim a validade jurídica dos mesmos apenas na sua forma digital.

3

SPED - Contábil Substitui os livros: Diário e razão (arquivo digital); Para empresas com tributação pelo lucro real; Substitui os livros: Diário e razão (arquivo digital); Para empresas com tributação pelo lucro real; SPED - Fiscal Para apuração de IPI ICMS para que estes impostos sejam pagos pela diferença de valores; Para contribuintes do ICMS e IPI; Para apuração de IPI ICMS para que estes impostos sejam pagos pela diferença de valores; Para contribuintes do ICMS e IPI;

; Para empresas com tributação pelo lucro real; Substitui os livros: Diário e razão (arquivo digital); Para empresas com tributação pelo lucro real; SPED - Fiscal Para apuração de IPI ICMS para que estes impostos sejam pagos pela diferença de valores; Para contribuintes do ICMS e IPI; Para apuração de IPI ICMS para que estes impostos sejam pagos pela diferença de valores; Para contribuintes do ICMS e IPI;")

4

SPED - NFe Nota fiscal de produto em formato digital; A adoção por empresas é regulada por lei estadual; Nota fiscal de produto em formato digital; A adoção por empresas é regulada por lei estadual; SPED - NFSe Nota fiscal de serviço em formato digital; Para contribuintes do ICMS e IPI; Nota fiscal de serviço em formato digital; Para contribuintes do ICMS e IPI; EFD - Contribuiç ões Declaração que demonstra o calculo do PIS e CONFINS Participam empresas de Lucro Real e Presumido. Declaração que demonstra o calculo do PIS e CONFINS Participam empresas de Lucro Real e Presumido.

5

eSocial é um projeto do Governo Federal dando continuidade ao projeto SPED, que tem como objeto unificar as informações trabalhistas, previdenciárias, tributarias e fiscais que os empregadores tem que prestar aos órgãos do Governo Federal. A ideia principal é juntar estas informações em um único local para que a partir dai os entes possam utilizar e cruzar tais informações. eSocial é um projeto do Governo Federal dando continuidade ao projeto SPED, que tem como objeto unificar as informações trabalhistas, previdenciárias, tributarias e fiscais que os empregadores tem que prestar aos órgãos do Governo Federal. A ideia principal é juntar estas informações em um único local para que a partir dai os entes possam utilizar e cruzar tais informações.

6

O eSocial não é uma nova obrigação trabalhista ou previdenciária, e sim tão somente uma nova forma de apresentar estas informações já existentes através de um canal único de captação.

8

As primeiras instruções quanto ao eSocial vieram no Ato Declaratório Executivo N.º 5, de 17 de julho de 2013, que aprovou e divulgou o leiaute do Sistema de Escrituração Fiscal Digital das Obrigações Ficais, Previdenciárias e Trabalhistas - eSocial. A partir de 6 de Janeiro de 2014 houve uma carta circular da caixa que oficializou e aprovou o leiaute 1.1 do manual de Orientação do eSocial, e a partir desta carta também houve a oficialização da substituição da SEFIP. No dia 11 de Dezembro de 2014 a Presidência da republica publicou o decreto 8.323/2014, que instituiu o eSocial e criou o comitê gestor do eSocial para deliberar sobre os demais prazos e sobre o projeto como um todo. As primeiras instruções quanto ao eSocial vieram no Ato Declaratório Executivo N.º 5, de 17 de julho de 2013, que aprovou e divulgou o leiaute do Sistema de Escrituração Fiscal Digital das Obrigações Ficais, Previdenciárias e Trabalhistas - eSocial. A partir de 6 de Janeiro de 2014 houve uma carta circular da caixa que oficializou e aprovou o leiaute 1.1 do manual de Orientação do eSocial, e a partir desta carta também houve a oficialização da substituição da SEFIP. No dia 11 de Dezembro de 2014 a Presidência da republica publicou o decreto 8.323/2014, que instituiu o eSocial e criou o comitê gestor do eSocial para deliberar sobre os demais prazos e sobre o projeto como um todo.

9

No dia 24 de Fevereiro de 2015, foi aprovado a versão 2.0 do Manual de Orientação do eSocial (MOS), através da resolução do comitê gestor N.º 001/2015, publicada no Diário Oficial da União. Este manual trás as orientações ao empregador para a forma de cumprimento de suas obrigações, que está sendo instituída por meio do novo sistema, além de estabelecer regras de preenchimento, de validação, leiautes, tabelas e instruções gerais para o envio de eventos que compõem o eSocial para o ambiente nacional de dados. Em 24 de junho de 2015 foi publicado outra resolução do comitê gestor do eSocial definindo o novo cronograma com suas respectivas datas para empresas privadas e órgãos públicos. E Por Fim em 03 de Julho foi publicado a versão 2.1 do Manual de Orientação do eSocial (MOS) e divulgado no sitio do eSocial na internet www.esocial.gov.br. www.esocial.gov.br No dia 24 de Fevereiro de 2015, foi aprovado a versão 2.0 do Manual de Orientação do eSocial (MOS), através da resolução do comitê gestor N.º 001/2015, publicada no Diário Oficial da União. Este manual trás as orientações ao empregador para a forma de cumprimento de suas obrigações, que está sendo instituída por meio do novo sistema, além de estabelecer regras de preenchimento, de validação, leiautes, tabelas e instruções gerais para o envio de eventos que compõem o eSocial para o ambiente nacional de dados. Em 24 de junho de 2015 foi publicado outra resolução do comitê gestor do eSocial definindo o novo cronograma com suas respectivas datas para empresas privadas e órgãos públicos. E Por Fim em 03 de Julho foi publicado a versão 2.1 do Manual de Orientação do eSocial (MOS) e divulgado no sitio do eSocial na internet www.esocial.gov.br. www.esocial.gov.br

e divulgado no sitio do eSocial na internet No dia 24 de Fevereiro de 2015, foi aprovado a versão 2.0 do Manual de Orientação do eSocial (MOS), através da resolução do comitê gestor N.º 001/2015, publicada no Diário Oficial da União. Este manual trás as orientações ao empregador para a forma de cumprimento de suas obrigações, que está sendo instituída por meio do novo sistema, além de estabelecer regras de preenchimento, de validação, leiautes, tabelas e instruções gerais para o envio de eventos que compõem o eSocial para o ambiente nacional de dados. Em 24 de junho de 2015 foi publicado outra resolução do comitê gestor do eSocial definindo o novo cronograma com suas respectivas datas para empresas privadas e órgãos públicos. E Por Fim em 03 de Julho foi publicado a versão 2.1 do Manual de Orientação do eSocial (MOS) e divulgado no sitio do eSocial na internet")

10

Garantir os direitos trabalhistas e previdenciários Simplificar o cumprimento das obrigações principais e acessórias, para redução de custos e da informalidade; Aprimorar a qualidade de informações da seguridade social e das relações de trabalho; Aumentar a arrecadação através da diminuição da inadimplência, da incidência de erros, da sonegação e da fraude;

11

Padronização das folhas de pagamento e das tabelas de rubricas; Agilidade no acesso as informações, tornando a fiscalização mais efetiva com o cruzamento de dados e auditoria eletrônica; Atendimento a diversos órgãos do governo com uma única escrituração e declaração, facilitando o cumprimento das diversas obrigações trabalhistas e tributarias atualmente existentes;

12

Em lançamentos de oficio ou seja autos de infração de fiscalização da RFB em 2012 diferença entre folha de pagamento x GFIP; 4 Bilhões 4 Bilhões 2 Bilhões 2 Bilhões Levantados de FGTS sob Ação Fiscal (Multas, por não deposito do FGTS dos trabalhadores);

;")

13

Trabalhadores com vínculos extemporâneos (ou seja não foram informados pela empresa) incluídos no CNIS em 2012; 2,5 Milhões 2,5 Milhões Dos trabalhadores Autônomos na informalidade, estudos apontam para 5 milhões de empregados domésticos e apenas 1,5 milhão tem inclusão previdenciária. 30%

14

Valor superior a R$ 1 bilhão em fraudes e pagamentos indevidos do Seguro Desemprego e Abono Salarial + 1 Bilhão + 1 Bilhão

15

TR

16

PPP Obs. Todos os empregadores são obrigados a cumprir com as NR’s de saúde e segurança do trabalho, conforme Art. 168 CLT PPRA LTCAT PCMSO CAT CAGED

17

Registro Eletrônico de Ponto RAIS Termo de Rescisão Homolognet Seguro Desemprego

18

DIRF X Informe de Rendimentos DCTF DIRF X Informe de Rendimentos DCTF SEFIP\GFIP

19

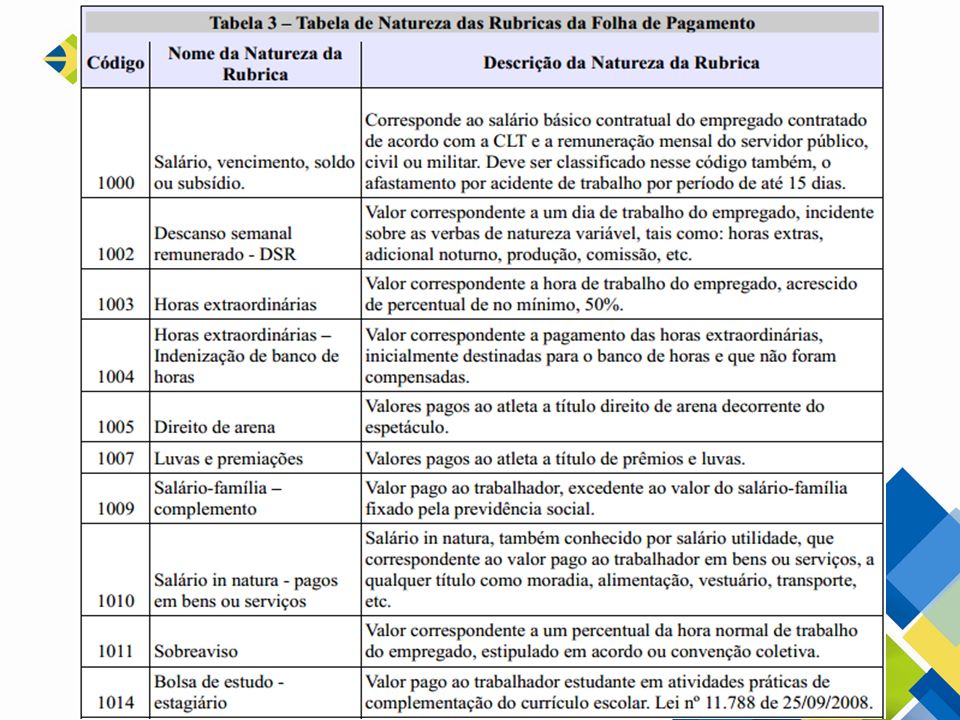

MANAD SEFIP\GPS SIPREV

20

SEFIP/GFIP Caixa FGTS Previdência RGPS CNIS CAGED MTE SEFIP/GFIP Caixa FGTS Previdência RGPS CNIS CAGED MTE Mensais CAT Previdência Termo de Rescisão Homolognet MTE Seguro Desemprego MTE/FAT (Fundo de Amparo ao Trabalhador com recursos do PIS/PASEP) GRRF – FGTS Rescisão CAIXA\FGTS CAT Previdência Termo de Rescisão Homolognet MTE Seguro Desemprego MTE/FAT (Fundo de Amparo ao Trabalhador com recursos do PIS/PASEP) GRRF – FGTS Rescisão CAIXA\FGTS Tempestivos PPP Previdência RGPS MANAD Previdência RGPS SIPREV Previdência RPPS PPP Previdência RGPS MANAD Previdência RGPS SIPREV Previdência RPPS Sob Demanda DIRF RFB Informe de Rendimentos Funcionários para RFB RAIS MTE DIRF RFB Informe de Rendimentos Funcionários para RFB RAIS MTE Anuais

GRRF – FGTS Rescisão CAIXA\FGTS CAT Previdência Termo de Rescisão Homolognet MTE Seguro Desemprego MTE/FAT (Fundo de Amparo ao Trabalhador com recursos do PIS/PASEP) GRRF – FGTS Rescisão CAIXA\FGTS Tempestivos PPP Previdência RGPS MANAD Previdência RGPS SIPREV Previdência RPPS PPP Previdência RGPS MANAD Previdência RGPS SIPREV Previdência RPPS Sob Demanda DIRF RFB Informe de Rendimentos Funcionários para RFB RAIS MTE DIRF RFB Informe de Rendimentos Funcionários para RFB RAIS MTE Anuais")

22

80 % DIRF; CAT; PPP; MANAD; TR DIRF; CAT; PPP; MANAD; TR

23

80 % Livro de registro de empregado Folha de pagamento (Demonstrativos impressos); Guia do FGTS – GFIP RAIS CAGED Livro de registro de empregado Folha de pagamento (Demonstrativos impressos); Guia do FGTS – GFIP RAIS CAGED 1º SEFIP

; Guia do FGTS – GFIP RAIS CAGED Livro de registro de empregado Folha de pagamento (Demonstrativos impressos); Guia do FGTS – GFIP RAIS CAGED 1º SEFIP")

24

DCTFWeb

25

Arquivos XML WebService

26

Uso Obrigatório de Certificação Digital ICP Brasil Empregadores Domésticos; Micro Empreendedor Individual (MEI); Contribuinte Individual Equiparado à empresa, com até 2 (dois) empregados; Pequeno Produtor Rural, Com Até 2 (dois) Empregados Permanentes; Segurado Especial; Empregadores Domésticos; Micro Empreendedor Individual (MEI); Contribuinte Individual Equiparado à empresa, com até 2 (dois) empregados; Pequeno Produtor Rural, Com Até 2 (dois) Empregados Permanentes; Segurado Especial; Exceções

; Contribuinte Individual Equiparado à empresa, com até 2 (dois) empregados; Pequeno Produtor Rural, Com Até 2 (dois) Empregados Permanentes; Segurado Especial; Empregadores Domésticos; Micro Empreendedor Individual (MEI); Contribuinte Individual Equiparado à empresa, com até 2 (dois) empregados; Pequeno Produtor Rural, Com Até 2 (dois) Empregados Permanentes; Segurado Especial; Exceções")

28

Equiparado a empresa Empregador Doméstico Titular de Cartório Obra de Construção Civil de PF Obra de Construção Civil de PJ Consórcio simplificado de Produtores Rurais Produtor Rural Segurado Especial CEI

29

Equiparado a empresa Empregador Doméstico Titular de Cartório Obra de Construção Civil de PF Obra de Construção Civil de PJ Consórcio simplificado de Produtores Rurais Produtor Rural Segurado Especial CNPJ CPF IMÓVEIS CAEPF CNPJ CNO

30

CPF NIS (PIS/PASEP/NIT) NIS (PIS/PASEP/NIT) Data de Nascimento Data de Nascimento NOME

NIS (PIS/PASEP/NIT) Data de Nascimento Data de Nascimento NOME")

31

Troca RG CPF Atualização CPF Atualização Alteração de sua documentação em casos de Casamento e Divorcio

32

O Leiaute do eSocial é chamado de MOS – Manual de Orientação do eSocial, foi publicado no DOU - Diário Oficial da União, na data de 03/07/2015, através da Resolução Nº 01/2015 do Comitê Gestor do eSocial. O mesmo pode ser encontrado no sitio do eSocial na Web www.esocial.gov.br O Leiaute do eSocial é chamado de MOS – Manual de Orientação do eSocial, foi publicado no DOU - Diário Oficial da União, na data de 03/07/2015, através da Resolução Nº 01/2015 do Comitê Gestor do eSocial. O mesmo pode ser encontrado no sitio do eSocial na Web www.esocial.gov.br Versão Atual MOS 2.1 Versão Atual MOS 2.1

33

Eventos Iniciais Quem é a empresa e quem são os funcionários ativos Eventos De Tabela Eventos De Tabela Estrutura da empresa, Cargos, Lotações, Processos Judiciais e Administrativos etc. Eventos Não Periódicos Eventos Não Periódicos Admissão, Desligamento, Afastamento, Aviso Prévio, CAT, ASO, outros... Eventos Periódicos Eventos Periódicos Folha de Pagamento

34

S-1000 - Informações do Empregador/Contribuinte S-1005 - Tabela de Estabelecimentos e Obras de Construção Civil S-2100 - Cadastramento Inicial do Vínculo 145 61 179

35

Evento aonde são fornecidas pelo empregador as informações cadastrais, alíquotas, e demais dados necessários ao preenchimento e validação dos demais eventos do eSocial, inclusive para apuração das contribuições. Este é o primeiro evento que deve ser transmitido pelo empregador\contribuinte, não pode ser enviado qualquer outro evento antes deste. Evento aonde são fornecidas pelo empregador as informações cadastrais, alíquotas, e demais dados necessários ao preenchimento e validação dos demais eventos do eSocial, inclusive para apuração das contribuições. Este é o primeiro evento que deve ser transmitido pelo empregador\contribuinte, não pode ser enviado qualquer outro evento antes deste.

36

O evento identifica os estabelecimentos e obras de construção civil da empresa, detalhando as informações de cada estabelecimento (matriz e filiais) do empregador/contribuinte, como: FPAS/Outras Entidades e Fundos, informações relativas ao CNAE Preponderante, alíquota GILRAT, indicativo de substituição da contribuição patronal de obra de construção civil, dentre outras. As informações prestadas no evento são utilizadas na apuração das contribuições incidentes sobre as remunerações dos trabalhadores dos referidos estabelecimentos e obras. O evento identifica os estabelecimentos e obras de construção civil da empresa, detalhando as informações de cada estabelecimento (matriz e filiais) do empregador/contribuinte, como: FPAS/Outras Entidades e Fundos, informações relativas ao CNAE Preponderante, alíquota GILRAT, indicativo de substituição da contribuição patronal de obra de construção civil, dentre outras. As informações prestadas no evento são utilizadas na apuração das contribuições incidentes sobre as remunerações dos trabalhadores dos referidos estabelecimentos e obras.

do empregador/contribuinte, como: FPAS/Outras Entidades e Fundos, informações relativas ao CNAE Preponderante, alíquota GILRAT, indicativo de substituição da contribuição patronal de obra de construção civil, dentre outras. As informações prestadas no evento são utilizadas na apuração das contribuições incidentes sobre as remunerações dos trabalhadores dos referidos estabelecimentos e obras..")

37

Este evento se refere ao arquivo que será enviado pela empresa no início da implantação do eSocial, com todos os vínculos ativos, com seus dados cadastrais atualizados, servindo de base para construção do "Registro de Eventos Trabalhistas" - RET, o qual será utilizado para validação dos eventos de folha de pagamento e demais eventos enviados posteriormente. É o retrato dos vínculos empregatícios existentes na data da implantação do eSocial. Este evento se refere ao arquivo que será enviado pela empresa no início da implantação do eSocial, com todos os vínculos ativos, com seus dados cadastrais atualizados, servindo de base para construção do "Registro de Eventos Trabalhistas" - RET, o qual será utilizado para validação dos eventos de folha de pagamento e demais eventos enviados posteriormente. É o retrato dos vínculos empregatícios existentes na data da implantação do eSocial.

38

S-1010 – Tabela de Rubricas S-1020 – Tabela de Lotações Tributárias S-1030 – Tabela de Cargos\Empregos Públicos S-1040 – Tabela de Funções\Cargos em Comissão S-1050 – Tabela de Horários\Turnos de Trabalho S-1060 – Tabela de Ambientes de Trabalho S-1070 – Tabela de Processos Administrativos\Judiciais S-1080 – Tabela de Operadores Portuários 79 62 52 36 50 46 51 38

39

Apresenta o detalhamento das informações das rubricas constantes da folha de pagamento da empresa, permitindo a correlação destas com as constantes da tabela de natureza das rubricas da folha de pagamento do eSocial. É utilizado para inclusão, alteração e exclusão de registros na tabela de RUBRICAS do empregador/contribuinte. As informações consolidadas desta tabela são utilizadas para validação do evento de Remuneração dos trabalhadores. Apresenta o detalhamento das informações das rubricas constantes da folha de pagamento da empresa, permitindo a correlação destas com as constantes da tabela de natureza das rubricas da folha de pagamento do eSocial. É utilizado para inclusão, alteração e exclusão de registros na tabela de RUBRICAS do empregador/contribuinte. As informações consolidadas desta tabela são utilizadas para validação do evento de Remuneração dos trabalhadores.

41

Prefeito Secretario Diretor Secretario Encarregado Identifica a classificação da atividade para fins de atribuição do código FPAS, a obra de construção civil, o contratante de serviço, ou uma condição diferenciada de tributação. A condição diferenciada ocorre quando uma determinada unidade da empresa possui um código de FPAS/Outras Entidades e Fundos distintos. Lotação tem conceito estritamente tributário e não físico. Lotação influi no método de cálculo da contribuição previdenciária para um grupo de segurados específicos, não refletindo, necessariamente, o local de trabalho do empregado. Identifica a classificação da atividade para fins de atribuição do código FPAS, a obra de construção civil, o contratante de serviço, ou uma condição diferenciada de tributação. A condição diferenciada ocorre quando uma determinada unidade da empresa possui um código de FPAS/Outras Entidades e Fundos distintos. Lotação tem conceito estritamente tributário e não físico. Lotação influi no método de cálculo da contribuição previdenciária para um grupo de segurados específicos, não refletindo, necessariamente, o local de trabalho do empregado.

42

São as informações de identificação do cargo, apresentando código e período de validade. É utilizado para inclusão, alteração e exclusão de registros na Tabela de Cargos/Empregos Públicos do empregador/contribuinte. As informações consolidadas nesta tabela são utilizadas para validação de diversos eventos do eSocial, entre os quais os eventos de cadastramento inicial, admissão, alteração de dados contratuais, etc. São as informações de identificação do cargo, apresentando código e período de validade. É utilizado para inclusão, alteração e exclusão de registros na Tabela de Cargos/Empregos Públicos do empregador/contribuinte. As informações consolidadas nesta tabela são utilizadas para validação de diversos eventos do eSocial, entre os quais os eventos de cadastramento inicial, admissão, alteração de dados contratuais, etc.

43

São as informações de identificação da função, apresentando código e período de validade do registro. É utilizado para inclusão, alteração e exclusão de registros na tabela de Funções/Cargos em Comissão do empregador/contribuinte. As informações consolidadas desta tabela são utilizadas para validação de outros eventos do eSocial (admissão, alteração contratual etc.). São as informações de identificação da função, apresentando código e período de validade do registro. É utilizado para inclusão, alteração e exclusão de registros na tabela de Funções/Cargos em Comissão do empregador/contribuinte. As informações consolidadas desta tabela são utilizadas para validação de outros eventos do eSocial (admissão, alteração contratual etc.).

. São as informações de identificação da função, apresentando código e período de validade do registro. É utilizado para inclusão, alteração e exclusão de registros na tabela de Funções/Cargos em Comissão do empregador/contribuinte. As informações consolidadas desta tabela são utilizadas para validação de outros eventos do eSocial (admissão, alteração contratual etc.)..")

44

São as informações de identificação do horário contratual, apresentando o código e período de validade do registro. Detalha também os horários de início e término do intervalo para a jornada de trabalho. É utilizado para inclusão, alteração e exclusão de registros na Tabela de Horários/Turnos de Trabalho. As informações consolidadas desta tabela são utilizadas para validação dos eventos do eSocial. São as informações de identificação do horário contratual, apresentando o código e período de validade do registro. Detalha também os horários de início e término do intervalo para a jornada de trabalho. É utilizado para inclusão, alteração e exclusão de registros na Tabela de Horários/Turnos de Trabalho. As informações consolidadas desta tabela são utilizadas para validação dos eventos do eSocial.

45

Evento utilizado para inclusão, alteração e exclusão de registros na tabela de Ambientes de Trabalho do empregador. As informações consolidadas desta tabela são utilizadas para validação do evento de Condições Ambientais do Trabalho. Devem ser informados na tabela apenas os ambientes de trabalho que possuem exposição aos fatores de risco constantes na tabela 21 – Tabela de Fatores de Riscos Ambientais. Evento utilizado para inclusão, alteração e exclusão de registros na tabela de Ambientes de Trabalho do empregador. As informações consolidadas desta tabela são utilizadas para validação do evento de Condições Ambientais do Trabalho. Devem ser informados na tabela apenas os ambientes de trabalho que possuem exposição aos fatores de risco constantes na tabela 21 – Tabela de Fatores de Riscos Ambientais.

46

Evento utilizado para inclusão, alteração e exclusão de registros na Tabela de Processos Administrativos/Judiciais do empregador/contribuinte, de entidade patronal com representação coletiva, de trabalhador contra um dos órgãos governamentais envolvidos no projeto e que tenha influência no cálculo das contribuições, dos impostos ou do FGTS, e de outras empresas, quando influenciem no cumprimento das suas obrigações principais e acessórias. As informações consolidadas desta tabela são utilizadas para validação de outros eventos do eSocial e influenciam na forma e no cálculo dos tributos devidos e FGTS. Evento utilizado para inclusão, alteração e exclusão de registros na Tabela de Processos Administrativos/Judiciais do empregador/contribuinte, de entidade patronal com representação coletiva, de trabalhador contra um dos órgãos governamentais envolvidos no projeto e que tenha influência no cálculo das contribuições, dos impostos ou do FGTS, e de outras empresas, quando influenciem no cumprimento das suas obrigações principais e acessórias. As informações consolidadas desta tabela são utilizadas para validação de outros eventos do eSocial e influenciam na forma e no cálculo dos tributos devidos e FGTS.

47

Evento utilizado pelo Órgão Gestor de Mão de Obra – OGMO - para inclusão, alteração e exclusão de registros na Tabela de Operadores Portuários. As informações consolidadas desta tabela são utilizadas para apuração da contribuição incidente sobre a remuneração de trabalhadores avulsos para o financiamento dos benefícios relacionados ao grau de incapacidade laborativa decorrente dos riscos ambientais do trabalho. Evento utilizado pelo Órgão Gestor de Mão de Obra – OGMO - para inclusão, alteração e exclusão de registros na Tabela de Operadores Portuários. As informações consolidadas desta tabela são utilizadas para apuração da contribuição incidente sobre a remuneração de trabalhadores avulsos para o financiamento dos benefícios relacionados ao grau de incapacidade laborativa decorrente dos riscos ambientais do trabalho.

48

S-2190 - Admissão do Trabalhador – Registro Preliminar 17 S-2200 - Admissão Trabalhador 181 S-2205 - Alteração de Dados Cadastrais do Trabalhador 99 S-2206 - Alteração do Contrato de Trabalho 64 S-2210 - Comunicação de Acidente de Trabalho 65 S-2220 - Monitoramento da Saúde do Trabalhador 48 S-2230 - Afastamento Temporário 46 S-2240 - Condição Ambientais do Trabalho – Fatores de Risco 60 S-2241 - Insalubridade\Periculosidade\Aposentadoria Especial 59 NOVO

49

Este evento é opcional, a ser utilizado quando não for possível enviar todas as informações do evento S-2200 – Admissão de Trabalhador até o final do dia imediatamente anterior ao do início da respectiva prestação do serviço. Para tanto, deve ser informado: CNPJ/CPF do empregador, CPF do trabalhador, data de nascimento e data de admissão do empregado. É imprescindível o envio posterior do evento S-2200 - Admissão de Trabalhador para complementaras informações da admissão e regularizar o registro do empregado. Este evento é opcional, a ser utilizado quando não for possível enviar todas as informações do evento S-2200 – Admissão de Trabalhador até o final do dia imediatamente anterior ao do início da respectiva prestação do serviço. Para tanto, deve ser informado: CNPJ/CPF do empregador, CPF do trabalhador, data de nascimento e data de admissão do empregado. É imprescindível o envio posterior do evento S-2200 - Admissão de Trabalhador para complementaras informações da admissão e regularizar o registro do empregado.

50

Este evento se destina a registrar a admissão do trabalhador na empresa. Trata-se do primeiro evento relativo a um determinado “vinculo”. Pode ocorrer também quando o trabalhador for transferido de uma empresa do mesmo grupo econômico ou em decorrência de uma sucessão, fusão ou incorporação. Tem que ser enviado no dia imediatamente anterior ao da admissão do trabalhado na empresa. Este evento se destina a registrar a admissão do trabalhador na empresa. Trata-se do primeiro evento relativo a um determinado “vinculo”. Pode ocorrer também quando o trabalhador for transferido de uma empresa do mesmo grupo econômico ou em decorrência de uma sucessão, fusão ou incorporação. Tem que ser enviado no dia imediatamente anterior ao da admissão do trabalhado na empresa.

51

Este evento registra as alterações de dados cadastrais do trabalhador, tais como: documentação pessoal, endereço, escolaridade, estado civil, contato, etc. Deve ser utilizado tanto para segurados empregados, quanto para outros trabalhadores sem vínculo de emprego cuja informação foi enviada originalmente através do evento específico de S-2300 - Trabalhador Sem Vínculo - Início. Este evento registra as alterações de dados cadastrais do trabalhador, tais como: documentação pessoal, endereço, escolaridade, estado civil, contato, etc. Deve ser utilizado tanto para segurados empregados, quanto para outros trabalhadores sem vínculo de emprego cuja informação foi enviada originalmente através do evento específico de S-2300 - Trabalhador Sem Vínculo - Início.

52

Evento utilizado para alteração do contrato de trabalho, tais como: Remuneração e periodicidade de pagamento, Duração do Contrato de Trabalho, Local de Trabalho, Cargo ou Função, Jornada de Trabalho, etc. Evento utilizado para alteração do contrato de trabalho, tais como: Remuneração e periodicidade de pagamento, Duração do Contrato de Trabalho, Local de Trabalho, Cargo ou Função, Jornada de Trabalho, etc.

53

Evento enviado para comunicar acidente de trabalho envolvendo o trabalhador, ainda que não haja afastamento de suas atividades laborais. Se houver afastamento do trabalhador em decorrência do acidente, também deverá ser enviado, em seguida, o evento de afastamento temporário, no leiaute especifico. Evento enviado para comunicar acidente de trabalho envolvendo o trabalhador, ainda que não haja afastamento de suas atividades laborais. Se houver afastamento do trabalhador em decorrência do acidente, também deverá ser enviado, em seguida, o evento de afastamento temporário, no leiaute especifico.

54

O evento detalha as informações relativas ao monitoramento da saúde do trabalhador, durante todo o vínculo laboral com a empresa, incluindo os atestados de saúde ocupacional exigidos periodicamente, por trabalhador, no curso do vínculo empregatício, bem como os exames complementares ao Atestado de Saúde Ocupacional - ASO. O atestado admissional e demissional serão informados nos eventos S-2200 – Admissão do Trabalhador e S-2299- desligamento. O evento detalha as informações relativas ao monitoramento da saúde do trabalhador, durante todo o vínculo laboral com a empresa, incluindo os atestados de saúde ocupacional exigidos periodicamente, por trabalhador, no curso do vínculo empregatício, bem como os exames complementares ao Atestado de Saúde Ocupacional - ASO. O atestado admissional e demissional serão informados nos eventos S-2200 – Admissão do Trabalhador e S-2299- desligamento.

55

Evento utilizado para comunicar afastamento do trabalhador, bem como eventuais alterações e prorrogações. Caso o trabalhador possua mais de um vínculo de trabalho com a empresa, é necessário o envio do evento para um dos vínculos. O envio de evento com data retroativa (para data anterior ou igual ao último mês/ano para o qual já houve envio de arquivo de folha de pagamento) poderá implicar na necessidade de retificação dos arquivos de folha já enviados, somente podendo ser considerado como “processado” após o envio dos arquivos retificadores da folha de pagamento. Evento utilizado para comunicar afastamento do trabalhador, bem como eventuais alterações e prorrogações. Caso o trabalhador possua mais de um vínculo de trabalho com a empresa, é necessário o envio do evento para um dos vínculos. O envio de evento com data retroativa (para data anterior ou igual ao último mês/ano para o qual já houve envio de arquivo de folha de pagamento) poderá implicar na necessidade de retificação dos arquivos de folha já enviados, somente podendo ser considerado como “processado” após o envio dos arquivos retificadores da folha de pagamento.

poderá implicar na necessidade de retificação dos arquivos de folha já enviados, somente podendo ser considerado como processado após o envio dos arquivos retificadores da folha de pagamento. Evento utilizado para comunicar afastamento do trabalhador, bem como eventuais alterações e prorrogações. Caso o trabalhador possua mais de um vínculo de trabalho com a empresa, é necessário o envio do evento para um dos vínculos. O envio de evento com data retroativa (para data anterior ou igual ao último mês/ano para o qual já houve envio de arquivo de folha de pagamento) poderá implicar na necessidade de retificação dos arquivos de folha já enviados, somente podendo ser considerado como processado após o envio dos arquivos retificadores da folha de pagamento..")

56

Este evento é utilizado para registrar as condições ambientais de trabalho do empregado, trabalhador avulso e cooperado de cooperativa de trabalho, indicando a prestação de serviços em ambientes com exposição a fatores de risco, descritos na Tabela 21 - fatores de risco ambientais. O mesmo é utilizado também para comunicar mudança dos ambientes com exposição a fatores de risco e para comunicar o encerramento de exercício das atividades do trabalhador nestes ambientes. Este evento é utilizado para registrar as condições ambientais de trabalho do empregado, trabalhador avulso e cooperado de cooperativa de trabalho, indicando a prestação de serviços em ambientes com exposição a fatores de risco, descritos na Tabela 21 - fatores de risco ambientais. O mesmo é utilizado também para comunicar mudança dos ambientes com exposição a fatores de risco e para comunicar o encerramento de exercício das atividades do trabalhador nestes ambientes.

57

Este evento é utilizado para registrar os fatores de risco descritos na Tabela 22 que criam condições de insalubridade ou periculosidade no ambiente de trabalho, bem como a sujeição aos fatores de risco descritos na Tabela 23 que propiciam a concessão da aposentadoria especial ao empregado. O mesmo é utilizado também para comunicar mudança nas condições e dos ambientes sujeitos a fatores de risco e para comunicar o encerramento de exercício das atividades do trabalhador nestes ambientes. Este evento é utilizado para registrar os fatores de risco descritos na Tabela 22 que criam condições de insalubridade ou periculosidade no ambiente de trabalho, bem como a sujeição aos fatores de risco descritos na Tabela 23 que propiciam a concessão da aposentadoria especial ao empregado. O mesmo é utilizado também para comunicar mudança nas condições e dos ambientes sujeitos a fatores de risco e para comunicar o encerramento de exercício das atividades do trabalhador nestes ambientes.

58

S-2250 – Aviso Prévio 27 S-2298 - Reintegração 24 S-2299 - Desligamento 44 S-2300 – Trabalhador Sem Vínculo Empregatício - Inicio 155 S-2305 - Trabalhador Sem Vínculo Empregatício – Alteração Contratual 56 S-2399 - Trabalhador Sem Vínculo Empregatício - Término 32 S-3000 – Exclusão de Eventos 20 S-4000 - Solicitação de Totalização de Eventos, Bases e Contribuições 13 S-5001 – Totalização da Contribuição Social Por Trabalhador 35 NOVO S-5002 – Totalização do IRRF por Trabalhador 19 S-5011- Totalização da Contribuição Previdenciária por Empregador 106 S-5012 – Totalização do IRRF por Trabalhador 16

59

Este evento tem como objetivo registrar a comunicação e o possível cancelamento do aviso prévio de iniciativa do empregador ou do empregado. Aviso prévio é o documento de comunicação, antecipada e obrigatória, em que uma das partes contratantes (empregador ou empregado) deseja rescindir, sem justa causa, o contrato de trabalho vigente. Este evento tem como objetivo registrar a comunicação e o possível cancelamento do aviso prévio de iniciativa do empregador ou do empregado. Aviso prévio é o documento de comunicação, antecipada e obrigatória, em que uma das partes contratantes (empregador ou empregado) deseja rescindir, sem justa causa, o contrato de trabalho vigente.

deseja rescindir, sem justa causa, o contrato de trabalho vigente. Este evento tem como objetivo registrar a comunicação e o possível cancelamento do aviso prévio de iniciativa do empregador ou do empregado. Aviso prévio é o documento de comunicação, antecipada e obrigatória, em que uma das partes contratantes (empregador ou empregado) deseja rescindir, sem justa causa, o contrato de trabalho vigente..")

60

São as informações de reintegração de empregado previamente desligado da empresa. A reintegração ao trabalho é o ato que restabelece o vínculo de emprego tornando sem efeito seu desligamento. São as informações de reintegração de empregado previamente desligado da empresa. A reintegração ao trabalho é o ato que restabelece o vínculo de emprego tornando sem efeito seu desligamento.

61

São as informações destinadas a registrar o desligamento do trabalhador da empresa. São as informações destinadas a registrar o desligamento do trabalhador da empresa.

62

Este evento é utilizado para prestar informações cadastrais relativas a trabalhadores que não possuem vínculo empregatício com a empresa. São as informações utilizadas para a atualização dos dados contratuais relativos aos trabalhadores que não possuem vínculo empregatício com a empresa. São as informações utilizadas para a atualização dos dados contratuais relativos aos trabalhadores que não possuem vínculo empregatício com a empresa. São as informações utilizadas para o encerramento de contrato/prestação de serviço com o trabalhador sem vínculo empregatício.

63

Utilizado para tornar sem efeito um evento enviado indevidamente, o qual deve estar incluído entre as faixas S-1200 a S- 2399, com exceção dos eventos S-1299 – Fechamento dos Eventos Periódicos. Utilizado para tornar sem efeito um evento enviado indevidamente, o qual deve estar incluído entre as faixas S-1200 a S- 2399, com exceção dos eventos S-1299 – Fechamento dos Eventos Periódicos.

64

Evento utilizado para consultar as totalizações, bases de cálculo, contribuições previdenciárias e outras entidades e fundos (terceiros), após a transmissão do primeiro evento periódico de determinado período de apuração (competência). Evento utilizado para consultar as totalizações, bases de cálculo, contribuições previdenciárias e outras entidades e fundos (terceiros), após a transmissão do primeiro evento periódico de determinado período de apuração (competência).

, após a transmissão do primeiro evento periódico de determinado período de apuração (competência)..")

65

Os eventos totalizadores são retornos de solicitações de totalização solicitadas pelo evento S-4000, sendo que este evento retorna totalizadores individuais após o envio dos eventos S-1200, S-1202, S-2299, S-2399 referente as contribuições previdenciárias. Os eventos totalizadores são retornos de solicitações de totalização solicitadas pelo evento S-4000, sendo que este evento retorna totalizadores individuais após o envio dos eventos S-1200, S-1202, S-2299, S-2399 referente as contribuições previdenciárias.

66

Os eventos totalizadores são retornos de solicitações de totalização solicitadas pelo evento S-4000, sendo que este evento retorna totalizadores individuais após o envio dos eventos S-1200, S-1202, S-2299, S-2399 referente ao imposto de renda retido na fonte. Os eventos totalizadores são retornos de solicitações de totalização solicitadas pelo evento S-4000, sendo que este evento retorna totalizadores individuais após o envio dos eventos S-1200, S-1202, S-2299, S-2399 referente ao imposto de renda retido na fonte.

67

É um evento totalizador por empresa consolidando as informações por período. Estes totalizadores, além de ser retorno de consulta solicitada pelo evento S-4000, também será encaminhado ao contribuinte, de forma automática, como anexo ao recibo do evento S-1299 – Fechamento dos Eventos Periódicos. É um evento totalizador por empresa consolidando as informações por período. Estes totalizadores, além de ser retorno de consulta solicitada pelo evento S-4000, também será encaminhado ao contribuinte, de forma automática, como anexo ao recibo do evento S-1299 – Fechamento dos Eventos Periódicos.

68

É um evento totalizador por empresa consolidando as informações por período. Estes totalizadores, além de ser retorno de consulta solicitada pelo evento S-4000, também será encaminhado ao contribuinte, de forma automática, como anexo ao recibo do evento S-1299 – Fechamento dos Eventos Periódicos. É um evento totalizador por empresa consolidando as informações por período. Estes totalizadores, além de ser retorno de consulta solicitada pelo evento S-4000, também será encaminhado ao contribuinte, de forma automática, como anexo ao recibo do evento S-1299 – Fechamento dos Eventos Periódicos.

69

S-1200 – Remuneração do Trabalhador S-1200 – Remuneração do Trabalhador S-1210 – Pagamento de Rendimentos do Trabalho S-1210 – Pagamento de Rendimentos do Trabalho S-1220 – Pagamento de Beneficiários não Identificados S-1220 – Pagamento de Beneficiários não Identificados S-1250 – Aquisição de Produção Rural S-1250 – Aquisição de Produção Rural S-1260 – Comercializaçã o de Produção Rural por Pessoa Física S-1260 – Comercializaçã o de Produção Rural por Pessoa Física S-1270 – Contratação de Trabalhadores Avulsos Não Portuários S-1270 – Contratação de Trabalhadores Avulsos Não Portuários S-1280 – Informações Complementar es aos Eventos Periódicos S-1280 – Informações Complementar es aos Eventos Periódicos S-1298 – Reabertura de Eventos Periódicos S-1298 – Reabertura de Eventos Periódicos S-1299 – Fechamento de Eventos Periódicos S-1299 – Fechamento de Eventos Periódicos S-1300 – Contribuição Sindical Patronal S-1300 – Contribuição Sindical Patronal S-1202 – Remuneração do Trabalhador RPPS S-1202 – Remuneração do Trabalhador RPPS NOVO

70

São as informações da remuneração de cada trabalhador no mês de referência. Este evento deve ser utilizado para todos os trabalhadores filiados ao Regime Geral de Previdência Social – RGPS a serviço do empregador/contribuinte, constantes na tabela 1 – Categorias de Trabalhadores. São as informações da remuneração de cada trabalhador no mês de referência. Este evento deve ser utilizado para todos os trabalhadores filiados ao Regime Geral de Previdência Social – RGPS a serviço do empregador/contribuinte, constantes na tabela 1 – Categorias de Trabalhadores.

71

Tabela 1 – Categorias de Trabalhadores GrupoCódigoDescrição Empregado101 Empregado – Geral inclusive o empregado público da administração direta ou indireta Contratado pela CLT. 102Empregado – Trabalhador Rural por Pequeno Prazo da Lei 11.718/2008 103Empregado – Aprendiz 104Empregado – Doméstico 105Empregado – contrato a termo firmado nos termos da Lei 9601/98 106Empregado – contrato por prazo determinado nos termos da Lei 6019/74 Avulso201Trabalhador Avulso Portuário 202Trabalhador Avulso Não Portuário Agente Público301Servidor Público – Titular de Cargo Efetivo 302Servidor Público – Ocupante de Cargo exclusivo em comissão 303Agente Político 305 Servidor Público indicado para conselho ou órgão representativo, na condição de representante do governo, órgão ou entidade da administração pública. 306 Servidor Público Temporário, sujeito a regime administrativo especial definido em lei própria 309Agente Público - Outros Cessão401Dirigente Sindical – informação prestada pelo Sindicato 410Trabalhador cedido – informação prestada pelo Cessionário

72

Contribuinte Individual 701 Contribuinte individual – Autônomo em geral, exceto se enquadrado em uma das demais categorias de contribuinte individual 711Contribuinte individual – Transportador autônomo 721Contribuinte individual – Diretor não empregado, com FGTS 722Contribuinte individual – Diretor não empregado, sem FGTS 723 Contribuinte individual – empresários, sócios e membro de conselho de administração ou fiscal 731 Contribuinte individual – Cooperado que presta serviços por intermédio de Cooperativa de Trabalho 734 Contribuinte individual – Transportador Cooperado que presta serviços por intermédio de cooperativa de trabalho 738Contribuinte individual – Cooperado filiado a Cooperativa de Produção 741Contribuinte individual – Micro Empreendedor Individual, quando contratado por PJ 751 Contribuinte individual – aposentado de qualquer regime previdenciário, nomeado magistrado classista temporário da Justiça do Trabalho ou nomeado da Justiça Eleitoral. 761 Contribuinte individual – Associado eleito para direção de Cooperativa, associação ou entidade de classe de qualquer natureza ou finalidade, bem como o síndico ou administrador eleito para exercer atividade de direção condominial, desde que recebam remuneração. 771 Contribuinte individual – Membro de conselho tutelar, nos termos da Lei nº 8.069, de 13 de julho de 1990. 781 Ministro de confissão religiosa ou membro de vida consagrada, de congregação ou de ordem religiosa Estudantes901Estagiário 902Médico Residente

73

São informações da remuneração de cada trabalhador no mês de referencia. Este evento deve ser utilizado para trabalhadores filiados ao Regime Próprio de Previdencia Social – RPPS pertencentes as categorias 301, 303, e 305(desde que seja servidor publico efetivo oriundo de ente que possua RPPS) na tabela 1 – Categorias de Trabalhadores a serviço do empregador/contribuinte São informações da remuneração de cada trabalhador no mês de referencia. Este evento deve ser utilizado para trabalhadores filiados ao Regime Próprio de Previdencia Social – RPPS pertencentes as categorias 301, 303, e 305(desde que seja servidor publico efetivo oriundo de ente que possua RPPS) na tabela 1 – Categorias de Trabalhadores a serviço do empregador/contribuinte

na tabela 1 – Categorias de Trabalhadores a serviço do empregador/contribuinte São informações da remuneração de cada trabalhador no mês de referencia. Este evento deve ser utilizado para trabalhadores filiados ao Regime Próprio de Previdencia Social – RPPS pertencentes as categorias 301, 303, e 305(desde que seja servidor publico efetivo oriundo de ente que possua RPPS) na tabela 1 – Categorias de Trabalhadores a serviço do empregador/contribuinte.")

74

São as informações prestadas relativas aos pagamentos referentes aos rendimentos do trabalho com ou sem vínculo empregatício e o pagamento de Participação nos Lucros ou Resultados (PLR) objeto de negociação entre a empresa e seus empregados São as informações prestadas relativas aos pagamentos referentes aos rendimentos do trabalho com ou sem vínculo empregatício e o pagamento de Participação nos Lucros ou Resultados (PLR) objeto de negociação entre a empresa e seus empregados

objeto de negociação entre a empresa e seus empregados São as informações prestadas relativas aos pagamentos referentes aos rendimentos do trabalho com ou sem vínculo empregatício e o pagamento de Participação nos Lucros ou Resultados (PLR) objeto de negociação entre a empresa e seus empregados")

75

São as informações prestadas relativas aos pagamentos efetuados pela pessoa jurídica no caso de não identificação dos beneficiários das despesas a título de remuneração indireta São as informações prestadas relativas aos pagamentos efetuados pela pessoa jurídica no caso de não identificação dos beneficiários das despesas a título de remuneração indireta

76

São as informações relativas à aquisição de produção rural de origem animal ou vegetal decorrente de responsabilidade tributária por substituição a que se submete, em decorrência da lei, a pessoa física (o intermediário), a empresa adquirente, consumidora ou consignatária, ou a cooperativa. São as informações relativas à aquisição de produção rural de origem animal ou vegetal decorrente de responsabilidade tributária por substituição a que se submete, em decorrência da lei, a pessoa física (o intermediário), a empresa adquirente, consumidora ou consignatária, ou a cooperativa.

, a empresa adquirente, consumidora ou consignatária, ou a cooperativa..")

77

São as informações relativas à comercialização da produção rural prestadas pelo produtor rural pessoa física e pelo segurado especial. São as informações relativas à comercialização da produção rural prestadas pelo produtor rural pessoa física e pelo segurado especial.

78

São informações prestadas exclusivamente pelos tomadores de serviços de trabalhadores avulsos não portuários. São informações prestadas exclusivamente pelos tomadores de serviços de trabalhadores avulsos não portuários.

79

Evento utilizado para prestar informações que afetam o cálculo da contribuição previdenciária patronal sobre as remunerações pagas, devidas ou creditadas por empregadores/contribuintes, em função da desoneração de folha de pagamento e atividades concomitantes dos optantes do Simples Nacional com tributação previdenciária substituída e não substituída. Evento utilizado para prestar informações que afetam o cálculo da contribuição previdenciária patronal sobre as remunerações pagas, devidas ou creditadas por empregadores/contribuintes, em função da desoneração de folha de pagamento e atividades concomitantes dos optantes do Simples Nacional com tributação previdenciária substituída e não substituída.

80

Indica que o movimento Eventos Periódicos, que foi fechado para determinado período de apuração com o envio do evento S-1299 - Fechamento dos Eventos Periódicos, será reaberto para possibilitar o envio de retificações ou novos eventos periódicos referentes àquele período de apuração. Indica que o movimento Eventos Periódicos, que foi fechado para determinado período de apuração com o envio do evento S-1299 - Fechamento dos Eventos Periódicos, será reaberto para possibilitar o envio de retificações ou novos eventos periódicos referentes àquele período de apuração.

81

Destina-se a informar ao ambiente do eSocial o encerramento da transmissão dos eventos periódicos, no período de apuração. Neste momento são consolidadas todas as informações prestadas nos eventos S-1200 a S-1280. A aceitação deste evento pelo eSocial, após processadas as devidas validações, conclui a totalização das bases de cálculo relativas à remuneração dos trabalhadores e possibilita a integração com a respectiva DCTF. Neste momento, o contribuinte pode gerar as guias de recolhimento. Destina-se a informar ao ambiente do eSocial o encerramento da transmissão dos eventos periódicos, no período de apuração. Neste momento são consolidadas todas as informações prestadas nos eventos S-1200 a S-1280. A aceitação deste evento pelo eSocial, após processadas as devidas validações, conclui a totalização das bases de cálculo relativas à remuneração dos trabalhadores e possibilita a integração com a respectiva DCTF. Neste momento, o contribuinte pode gerar as guias de recolhimento.

82

Este evento registra o valor das contribuições sindicais da empresa e a identificação dos sindicatos para os quais o empregador/contribuinte está obrigado a fazer ditas contribuições, seja compulsória ou facultativamente. Este evento registra o valor das contribuições sindicais da empresa e a identificação dos sindicatos para os quais o empregador/contribuinte está obrigado a fazer ditas contribuições, seja compulsória ou facultativamente.

83

S-1000 – Informações do Empregador\ Contribuinte S-1005 – Tabelas de Estabelecimento s e Obras de Construção Civil S-2100 Cadastro do Vinculo Inicial O nome já diz Iniciais, é o começo de tudo, primeiro informações da empresa, depois a tabela de estabelecimentos e obras (se existir) e ai logo após o cadastro inicial do vinculo, ou seja todos os trabalhadores ativos, afastados etc.

e ai logo após o cadastro inicial do vinculo, ou seja todos os trabalhadores ativos, afastados etc.")

84

S-1030 Tabela de Cargos\Empregos Públicos S-1010 Tabela de Rubricas S-1020 Tabela de Lotações Tributárias S-1060 Tabela de Ambientes de Trabalho S-1040 Tabela de Funções\Cargos em Comissão S-1050 Tabela de Horários\Turnos de Trabalho S-1080 Tabela de Operadores Portuários S-1070 Por se tratarem da estrutura da empresa, e serem de suma importância para o envio dos eventos não periódicos e periódicos, devem ser enviado imediatamente após o envio dos iniciais. Tabela de Processos Administrativos\Judiciais

85

S-2205 – Alteração de Dados Cadastrais do Trabalhador S-2206 – Alteração de Contrato de Trabalho S-2220 – Monitoramento da Saúde do Trabalhador S-2230 – Afastamento Temporário S-2240 – Condições Ambientais do Trabalho – Fatores de Risco S-2241 – Insalubridade, Periculosidade e Aposentadoria Especial S-2250 – Aviso Prévio S-2298 – Reintegração S-2300 – Trabalhador Sem Vínculo – Início S-2305 – Trabalhador Sem Vínculo – Alteração Contratual S-2399 – Trabalhador Sem Vínculo - Término S-3000 – Exclusão de Eventos S-4000 – Solicitação de Totalização de Eventos, Bases e Contrib S-2205 – Alteração de Dados Cadastrais do Trabalhador S-2206 – Alteração de Contrato de Trabalho S-2220 – Monitoramento da Saúde do Trabalhador S-2230 – Afastamento Temporário S-2240 – Condições Ambientais do Trabalho – Fatores de Risco S-2241 – Insalubridade, Periculosidade e Aposentadoria Especial S-2250 – Aviso Prévio S-2298 – Reintegração S-2300 – Trabalhador Sem Vínculo – Início S-2305 – Trabalhador Sem Vínculo – Alteração Contratual S-2399 – Trabalhador Sem Vínculo - Término S-3000 – Exclusão de Eventos S-4000 – Solicitação de Totalização de Eventos, Bases e Contrib.

86

S-2299 – Desligamento 1º Dia Útil 1º Dia Útil S-2230 – Afastamento Temporário S-2299 – Desligamento (Aviso Prévio) S-2230 – Afastamento Temporário S-2299 – Desligamento (Aviso Prévio) Até 10 DIAS Até 10 DIAS

S-2230 – Afastamento Temporário S-2299 – Desligamento (Aviso Prévio) Até 10 DIAS Até 10 DIAS")

87

Funcionário Solicita ao RH ou ao Superior Imediato. Superior Define desligamento e comunica funcionário e RH Calculo da Rescisão Calculo da Rescisão Emissão de Recibos, Termos, Ato Legal PGTO Folha Rescisão PGTO Folha Rescisão Informação Para Sefip (No final do mês, ou inicio do mês Seguinte) Informação Para Sefip (No final do mês, ou inicio do mês Seguinte) PGTO Folha Mensal PGTO Folha Mensal Funcionário Solicita ao RH ou ao Superior Imediato. Superior Define desligamento e comunica funcionário e RH Calculo da Rescisão Calculo da Rescisão Emissão de Recibos, Termos, Ato Legal PGTO Folha Rescisão PGTO Folha Rescisão Envio ao eSocial no dia Seguinte. Após emitir a rescisão eu tenho que pagar a mesma e enviar ao eSocial em 1 dia Útil * * Em casos com aviso Prévio 10 dias para envio Órgãos do Governo Federal

Informação Para Sefip (No final do mês, ou inicio do mês Seguinte) PGTO Folha Mensal PGTO Folha Mensal Funcionário Solicita ao RH ou ao Superior Imediato. Superior Define desligamento e comunica funcionário e RH Calculo da Rescisão Calculo da Rescisão Emissão de Recibos, Termos, Ato Legal PGTO Folha Rescisão PGTO Folha Rescisão Envio ao eSocial no dia Seguinte. Após emitir a rescisão eu tenho que pagar a mesma e enviar ao eSocial em 1 dia Útil * * Em casos com aviso Prévio 10 dias para envio Órgãos do Governo Federal.")

88

S-2190 – Admissão Trabalhador – Registro Preliminar 1 Dia Antes da Admissão

89

S-2200 – Admissão Trabalhador 1 Dia Antes da Admissão **** 1 Dia Antes da Admissão **** **** - Se o empregador fizer a opção de enviar as informações preliminares de admissão por meio do evento S-2190, o prazo de envio do evento S-2200 é alterado para o dia 7 (sete) do mês subsequente ao da sua ocorrência

do mês subsequente ao da sua ocorrência")

90

Gestor escolhe funcionário No Dia 25 Gestor chega no RH e informa que a pessoa esta trabalhando e precisa receber RH Localiza o Cargo em Comissão consegue RG e CPF e dados bancários e cadastra o mesmo Contabilidade empenha e paga a folha RH Calcula a folha a tempo com o comissionado incluso Manda o mesmo começar a trabalhar em algum departamento do órgão no dia 05/07 RH sai correndo atrás do Cargo em comissão pra saber quem é para que o mesmo traga alguns documentos mínimos para poder cadastrar a pessoa e calcular a folha novamente (que já estava praticamente Pronta) 2 Meses depois o funcionário do RH vai fazer o SIM AP e fica tudo Vermelho após a importação no sistema do TCE Por que ?

2 Meses depois o funcionário do RH vai fazer o SIM AP e fica tudo Vermelho após a importação no sistema do TCE Por que")

91

Gestor escolhe funcionário Sistema envia as informações ao eSocial e recebe Protocolo de envio OK RH Informa ao cargo em Comissão que o mesmo poderá começar a trabalhar no dia seguinte RH Solicita para o Cargo em Comissão todos os documentos necessários para registro do mesmo e da um prazo de X dias para o mesmo retornar com a documentação COMPLETA e com o ASO Admissional realizado Cargo em Comissão retorna com todos os documentos solicitado + o ASO Admissional RH Registra o funcionário no sistema com todas as informações Órgãos do Governo Federal

92

S-2210 – Comunicado de Acidente de Trabalho 1 º Dia Útil * *- Porem em caso de morte a informação deve ser imediata.

93

Funcionário se acidenta 15 Dias depois quando já melhoro do acontecido o mesmo aparece no RH com um atestado RH Abre a CAT e informa o Ocorrido RH Lança atestado no movimento do funcionário se menor que 15 dias de afastamento na causa reflexo na folha Órgãos do Governo Federal Funcionário se acidenta No outro dia o próprio funcionário trás o atestado ou alguém da Família, ou Amigo, ou Vizinho ou Motoboy... RH Abre a CAT e informa o Ocorrido Sistema faz o envio do Evento S – 2210 CAT e se for mais de 15 dias envia também evento de Afastamento S-2230 1 Dia Após Ocorrido Sistema faz o envio do Evento S – 2210 CAT e se for mais de 15 dias envia também evento de Afastamento S-2230 1 Dia Após Ocorrido Segue tramite da folha

94

S-1200 – Remuneração do Trabalhador S-1210 – Pagamentos de Rendimentos do Trabalho S-1220 – Pagamentos a Beneficiários Não Identificados S-1250 – Aquisição de Produção Rural S-1260 – Comercialização de Produção Rural Pessoa Física S-1270 – Contratação de Trabalhadores Avulsos Não Portuários S-1280 – Informações Complementares aos Eventos Periódicos S-1300 – Contribuição Sindical Patronal S-1200 – Remuneração do Trabalhador S-1210 – Pagamentos de Rendimentos do Trabalho S-1220 – Pagamentos a Beneficiários Não Identificados S-1250 – Aquisição de Produção Rural S-1260 – Comercialização de Produção Rural Pessoa Física S-1270 – Contratação de Trabalhadores Avulsos Não Portuários S-1280 – Informações Complementares aos Eventos Periódicos S-1300 – Contribuição Sindical Patronal

95

Não haverá bloqueio de envio de eventos em atraso, quando o mesmo for enviado fora do prazo, estarão sujeitos a multas por atraso já previstas na legislação previdenciária, fiscal, trabalhista e do FGTS.

96

09/2016 - Empresas privadas com Faturamento superior a R$ 78 milhões em 2014 (exceto eventos relacionados a SMT) 01/2017 – Demais Empresas – Incluído Órgãos Públicos (Exceto eventos relacionados a SMT) 07/2017 – Demais Empresas – Incluído Órgãos Públicos – Todos os Eventos (Entrada SMT) 01/2017 – Empresas Privadas com Faturamento Superior a R$ 78 Milhões em 2014 – Todos os Eventos (Entrada SMT)

01/2017 – Demais Empresas – Incluído Órgãos Públicos (Exceto eventos relacionados a SMT) 07/2017 – Demais Empresas – Incluído Órgãos Públicos – Todos os Eventos (Entrada SMT) 01/2017 – Empresas Privadas com Faturamento Superior a R$ 78 Milhões em 2014 – Todos os Eventos (Entrada SMT)")

97

S-1000 – Informações do Empregador S-1005 – Tabela de Estabelecimentos e Obras S-2100 – Informações do Empregador Todas as Áreas * RH

98

S-1010 – Tabela de Rubricas S-1020 – Tabela de Lotações Tributárias S-1030 – Tabela de Cargos\Empregos Públicos S-1040 – Tabela de Funções\Cargos em Comissão S-1050 – Tabela de Horários\Turnos de Trabalho S-1060 – Tabela de Ambientes de Trabalho S-1080 – Tabela de Operadores Portuários S-1010 – Tabela de Rubricas S-1020 – Tabela de Lotações Tributárias S-1030 – Tabela de Cargos\Empregos Públicos S-1040 – Tabela de Funções\Cargos em Comissão S-1050 – Tabela de Horários\Turnos de Trabalho S-1060 – Tabela de Ambientes de Trabalho S-1080 – Tabela de Operadores Portuários S-1070 – Tabela de Processos Judiciais e Administrativos RH Departamento Jurídico

99

S-2190 - Admissão do Trabalhador – Registro Preliminar S-2200 - Admissão Trabalhador S-2205 - Alteração de Dados Cadastrais do Trabalhador S-2206 - Alteração do Contrato de Trabalho S-2210 - Comunicação de Acidente de Trabalho S-2220 - Monitoramento da Saúde do Trabalhador S-2230 - Afastamento Temporário S-2240 - Condição Ambientais do Trabalho – Fatores de Risco S-2241 - Insalubridade\Periculosidade\Aposentadoria Especial S-2250 - Aviso Prévio S-2298 - Reintegração S-2299 - Desligamento S-2300 - Trabalhador Sem Vínculo Empregatício – Inicio S-2305 - Trabalhador Sem Vínculo Empregatício – Alteração Contratual S-2399 - Trabalhador Sem Vínculo Empregatício – Término S-3000 - Exclusão de Eventos S-4000 - Solicitação de Totalização de Eventos, Bases e Contribuições S-5001 – Totalização da Contribuição Previdenciária por Trabalhador S-5002 – Totalização do IRRF por Trabalhador S-5011 – Totalização da Contribuição Previdenciária por Empregador S-5012 – Totalização do IRRF por Trabalhador S-2190 - Admissão do Trabalhador – Registro Preliminar S-2200 - Admissão Trabalhador S-2205 - Alteração de Dados Cadastrais do Trabalhador S-2206 - Alteração do Contrato de Trabalho S-2210 - Comunicação de Acidente de Trabalho S-2220 - Monitoramento da Saúde do Trabalhador S-2230 - Afastamento Temporário S-2240 - Condição Ambientais do Trabalho – Fatores de Risco S-2241 - Insalubridade\Periculosidade\Aposentadoria Especial S-2250 - Aviso Prévio S-2298 - Reintegração S-2299 - Desligamento S-2300 - Trabalhador Sem Vínculo Empregatício – Inicio S-2305 - Trabalhador Sem Vínculo Empregatício – Alteração Contratual S-2399 - Trabalhador Sem Vínculo Empregatício – Término S-3000 - Exclusão de Eventos S-4000 - Solicitação de Totalização de Eventos, Bases e Contribuições S-5001 – Totalização da Contribuição Previdenciária por Trabalhador S-5002 – Totalização do IRRF por Trabalhador S-5011 – Totalização da Contribuição Previdenciária por Empregador S-5012 – Totalização do IRRF por Trabalhador RH e Medicina\Segurança e Financeiro RH e Medicina\Segurança e Financeiro

100

S-1280 – Informações Complementares aos Eventos Periódicos S-1298 – Reabertura de Eventos Periódicos S-1300 – Contribuição Sindical Patronal S-1280 – Informações Complementares aos Eventos Periódicos S-1298 – Reabertura de Eventos Periódicos S-1300 – Contribuição Sindical Patronal S-1250 – Aquisição de Produção Rural S-1260 – Comercialização da Produção Rural Pessoa Física S-1250 – Aquisição de Produção Rural S-1260 – Comercialização da Produção Rural Pessoa Física S-1200 – Remuneração do Trabalhador S-1220 – Pagamento a Beneficiários Não Identificados S-1270 – Contratação de Trabalhadores Avulsos – Não Portuários S-1200 – Remuneração do Trabalhador S-1220 – Pagamento a Beneficiários Não Identificados S-1270 – Contratação de Trabalhadores Avulsos – Não Portuários Recursos Humanos Materiais\Financeiro S-1210 – Pagamentos de Rendimentos do Trabalho S-1299 – Fechamento dos Eventos Periódicos Recursos Humanos\Financeiro Financeiro\Recursos Humanos Todas as Áreas

101

Quem é considerado prestador de Serviço ??? Pessoa física ou jurídica que exerce por conta própria, atividade econômica de natureza urbana, com fins lucrativos ou não, e que assume o risco de sua atividade. Sua natureza de trabalho tem caráter de não subordinação em relação à parte contratante, podendo exercer livremente suas atividades nos horários que lhe convier ou nos moldes de seu contrato. Quem é considerado prestador de Serviço ??? Pessoa física ou jurídica que exerce por conta própria, atividade econômica de natureza urbana, com fins lucrativos ou não, e que assume o risco de sua atividade. Sua natureza de trabalho tem caráter de não subordinação em relação à parte contratante, podendo exercer livremente suas atividades nos horários que lhe convier ou nos moldes de seu contrato.

102

Na sequencia lista com de tipos de serviços conforme lei complementar 116/2003 Serviços de informática e congêneres. Serviços de pesquisas e desenvolvimento de qualquer natureza. Serviços prestados mediante locação, cessão de direito de uso e congêneres. Serviços de saúde, assistência médica e congêneres. Serviços de medicina e assistência veterinária e congêneres. Serviços de cuidados pessoais, estética, atividades físicas e congêneres. Serviços relativos a engenharia, arquitetura, geologia, urbanismo, construção civil, manutenção, limpeza, meio ambiente, saneamento e congêneres. Serviços de educação, ensino, orientação pedagógica e educacional, instrução, treinamento e avaliação pessoal de qualquer grau ou natureza. Serviços relativos a hospedagem, turismo, viagens e congêneres. Serviços de intermediação e congêneres. Serviços de guarda, estacionamento, armazenamento, vigilância e congêneres. Serviços de diversões, lazer, entretenimento e congêneres.

103

Na sequencia lista com de tipos de serviços conforme lei complementar 116/2003 Serviços relativos a fonografia, fotografia, cinematografia e reprografia. Serviços relativos a bens de terceiros. Serviços relacionados ao setor bancário ou financeiro, inclusive aqueles prestados por instituições financeiras autorizadas a funcionar pela União ou por quem de direito. Serviços de transporte de natureza municipal. Serviços de apoio técnico, administrativo, jurídico, contábil, comercial e congêneres. Serviços de regulação de sinistros vinculados a contratos de seguros; inspeção e avaliação de riscos para cobertura de contratos de seguros; prevenção e gerência de riscos seguráveis e congêneres. Serviços de distribuição e venda de bilhetes e demais produtos de loteria, bingos, cartões, pules ou cupons de apostas, sorteios, prêmios, inclusive os decorrentes de títulos de capitalização e congêneres. Serviços portuários, aeroportuários, ferroportuários, de terminais rodoviários, ferroviários e metroviários. Serviços de registros públicos, cartorários e notariais. Serviços de exploração de rodovia.

104

Na sequencia lista com de tipos de serviços conforme lei complementar 116/2003 Serviços de programação e comunicação visual, desenho industrial e congêneres. Serviços de chaveiros, confecção de carimbos, placas, sinalização visual, banners, adesivos e congêneres. Serviços funerários. Serviços de coleta, remessa ou entrega de correspondências, documentos, objetos, bens ou valores, inclusive pelos correios e suas agências franqueadas; courrier e congêneres. Serviços de assistência social. Serviços de avaliação de bens e serviços de qualquer natureza. Serviços de biblioteconomia. Serviços de biologia, biotecnologia e química. Serviços técnicos em edificações, eletrônica, eletrotécnica, mecânica, telecomunicações e congêneres. Serviços de desenhos técnicos. Serviços de desembaraço aduaneiro, comissários, despachantes e congêneres. Serviços de investigações particulares, detetives e congêneres.

105

Na sequencia lista com de tipos de serviços conforme lei complementar 116/2003 Serviços de reportagem, assessoria de imprensa, jornalismo e relações públicas. Serviços de meteorologia. Serviços de artistas, atletas, modelos e manequins. Serviços de museologia. Serviços de ourivesaria e lapidação. Serviços relativos a obras de arte sob encomenda.

106

Para a Aquisição de produção de produtor rural, se leva em consideração a mesma regra dos demais Terceiros, pois esta compra tem de ser informada ao eSocial. Isso vale tanto para quem adquiri produção de produtor rural pessoa física ou segurado especial para venda no varejo para consumidor final pessoa física. Ou por entidade inscrita no Programa de Aquisições de Alimentos (PAA), quando a mesma efetuar aquisição de produtos rurais no âmbito do PAA, de produtor rural de pessoa física ou jurídica Para a Aquisição de produção de produtor rural, se leva em consideração a mesma regra dos demais Terceiros, pois esta compra tem de ser informada ao eSocial. Isso vale tanto para quem adquiri produção de produtor rural pessoa física ou segurado especial para venda no varejo para consumidor final pessoa física. Ou por entidade inscrita no Programa de Aquisições de Alimentos (PAA), quando a mesma efetuar aquisição de produtos rurais no âmbito do PAA, de produtor rural de pessoa física ou jurídica

, quando a mesma efetuar aquisição de produtos rurais no âmbito do PAA, de produtor rural de pessoa física ou jurídica Para a Aquisição de produção de produtor rural, se leva em consideração a mesma regra dos demais Terceiros, pois esta compra tem de ser informada ao eSocial. Isso vale tanto para quem adquiri produção de produtor rural pessoa física ou segurado especial para venda no varejo para consumidor final pessoa física. Ou por entidade inscrita no Programa de Aquisições de Alimentos (PAA), quando a mesma efetuar aquisição de produtos rurais no âmbito do PAA, de produtor rural de pessoa física ou jurídica.")

107

Processos Administrativos Processos Judiciais Incidências de Calculo Neste evento serão informados os processos judiciais e administrativos que influenciam em calculo de impostos da folha (INSS, IRRF, Prev. Municipal Etc.) de pagamento ou FGTS Obs. Não deverão ser enviados processos trabalhistas neste evento, é somente para incidências de calculo. Neste evento serão informados os processos judiciais e administrativos que influenciam em calculo de impostos da folha (INSS, IRRF, Prev. Municipal Etc.) de pagamento ou FGTS Obs. Não deverão ser enviados processos trabalhistas neste evento, é somente para incidências de calculo.

de pagamento ou FGTS Obs. Não deverão ser enviados processos trabalhistas neste evento, é somente para incidências de calculo. Neste evento serão informados os processos judiciais e administrativos que influenciam em calculo de impostos da folha (INSS, IRRF, Prev. Municipal Etc.) de pagamento ou FGTS Obs. Não deverão ser enviados processos trabalhistas neste evento, é somente para incidências de calculo..")

108

O que é ?? E pra que serve ???? É a comunicação de um acidente de trabalho a Previdencia Social ou ao Fundo de Previdencia da entidade, e serve para garantir a assistência acidentaria ao empregado junto a Previdencia Social ou ate mesmo em casos de aposentadoria por invalidez, além de servir como controle de epidemiológico e estatístico dos órgãos de saúde do Governo Federal.

109

Tipos aos quais os acidentes de trabalho são caracterizados: Acidente Típico Acidente Típico Acidente de Trajeto Acidente de Trajeto Doença Profissional ou do Trabalho

110

Em caso de não preenchimento e envio da CAT ????? MULTA Situação Geradora Acidente de Trabalho Situação Geradora Acidente de Trabalho Doença Profissional Natureza da Lesão Partes do Corpo

111

Admissional Demissional Periódico Retorno ao Trabalho Mudança de Função Regulamentação NR 7 Regulamentação NR 7

112

O que é ??? O PPRA é o Programa de Prevenção de Riscos Ambientais, é uma programa de prevenção a riscos e acidentes de trabalho. Objetivo: Visa a preservação da Saúde e Integridade física dos trabalhadores, através da antecipação, reconhecimento, avaliação e controle da ocorrência de risco ambiental existente ou que venha a existir no ambiente de trabalho. O que é ??? O PPRA é o Programa de Prevenção de Riscos Ambientais, é uma programa de prevenção a riscos e acidentes de trabalho. Objetivo: Visa a preservação da Saúde e Integridade física dos trabalhadores, através da antecipação, reconhecimento, avaliação e controle da ocorrência de risco ambiental existente ou que venha a existir no ambiente de trabalho. Regulamentação NR 9

113

Quem deve Elaborar ??? Deve ser elaborado por Profissional Capacitado, ou seja, um engenheiro do Trabalho, porem a empresa não é obrigada a manter este profissional em seu quadro, pode contratar somente o serviço. Quem deve Elaborar ??? Deve ser elaborado por Profissional Capacitado, ou seja, um engenheiro do Trabalho, porem a empresa não é obrigada a manter este profissional em seu quadro, pode contratar somente o serviço. Antecipação e reconhecimento de riscos Estabelecimento de prioridades e metas de avaliação e controle Avaliação de riscos e da exposição dos trabalhadores Implantação de medidas de controle e avaliação de sua eficácia Monitoramento da exposição aos riscos Registro e divulgação dos dados Como é Estruturado o PPRA

114

Abaixo temos uma tabela de classificação dos riscos ambientais: Grupo 1 Riscos Físicos Ruídos; Vibrações; Radiações não Ionizantes; Frio; Calor; Pressões Anormais; Umidade; Grupo 1 Riscos Físicos Ruídos; Vibrações; Radiações não Ionizantes; Frio; Calor; Pressões Anormais; Umidade; Grupo 2 Riscos Químicos Poeiras; Fumos; Névoas; Neblina; Gases; Vapores; Prod. Químicos; Grupo 2 Riscos Químicos Poeiras; Fumos; Névoas; Neblina; Gases; Vapores; Prod. Químicos; Grupo 3 Riscos Biológicos Poeiras; Fumos; Névoas; Neblina; Gases; Vapores; Prod. Químicos; Grupo 3 Riscos Biológicos Poeiras; Fumos; Névoas; Neblina; Gases; Vapores; Prod. Químicos; Grupo 4 - Riscos Ergonômicos Esforço Físico Intenso; Levantamento e Transporte; Exigência de Postura Inadequada; Controle Rígido de Produtividade; Imposição de Ritmos Excessivos; Trabalho em Turno e Noturno; Jornadas de Trabalho Prolongada; Monotonia e Repetitividade; Outras Situações Causadoras de Estresse Físico e/ou Psíquico; Grupo 4 - Riscos Ergonômicos Esforço Físico Intenso; Levantamento e Transporte; Exigência de Postura Inadequada; Controle Rígido de Produtividade; Imposição de Ritmos Excessivos; Trabalho em Turno e Noturno; Jornadas de Trabalho Prolongada; Monotonia e Repetitividade; Outras Situações Causadoras de Estresse Físico e/ou Psíquico; Grupo 5 Risco de Acidente Arranjo Físico Inadequado; Maquinas e Equipamentos; Ferramentas Inadequadas ou Defeituosas; Iluminação Inadequada; Eletricidade; Probabilidade de Incêndio ou Explosão; Armazenamento Inadequado; Animais Peçonhentos; Outras Situações de Risco que Poderão Contribuir Para Ocorrência de Acidentes; Grupo 5 Risco de Acidente Arranjo Físico Inadequado; Maquinas e Equipamentos; Ferramentas Inadequadas ou Defeituosas; Iluminação Inadequada; Eletricidade; Probabilidade de Incêndio ou Explosão; Armazenamento Inadequado; Animais Peçonhentos; Outras Situações de Risco que Poderão Contribuir Para Ocorrência de Acidentes;

115

Tabela de Riscos Ocupacionais Salva Guarda 20 Anos Salva Guarda 20 Anos Validade 1 Ano* Validade 1 Ano*

116

Elaborado por: Medico do Trabalho ou Engenheiro do Trabalho Elaborado por: Medico do Trabalho ou Engenheiro do Trabalho O que é ??? É um laudo técnico das condições ambientais do trabalho, aonde será aferido por um engenheiro do trabalho todos os riscos existentes no ambiente de trabalho da empresa. O que é ??? É um laudo técnico das condições ambientais do trabalho, aonde será aferido por um engenheiro do trabalho todos os riscos existentes no ambiente de trabalho da empresa. Objetivos: Comprovar as condições ambientais do trabalho dentro da empresa. Base de Informações para o PPP Objetivos: Comprovar as condições ambientais do trabalho dentro da empresa. Base de Informações para o PPP Regulamentação NR’S 15 e 16 Regulamentação NR’S 15 e 16

117

Quais os tipos de riscos existentes no ambiente de Trabalho ?? Riscos Químicos Riscos Químicos Riscos Físicos Riscos Físicos Riscos Biológicos Riscos Biológicos Riscos Ergonômicos Riscos Ergonômicos

118

O que é ? É o programa de controle medico de saúde ocupacional, ou seja realiza o acompanhamento da saúde ocupacional do trabalhador O que é ? É o programa de controle medico de saúde ocupacional, ou seja realiza o acompanhamento da saúde ocupacional do trabalhador Objetivos Preservar integralmente a saúde ocupacional dos trabalhadores; Evitar acidentes de trabalho lesões ocupacionais e outros custos sociais decorrentes dos mesmos; Promover a queda do absenteísmo; Aumento da motivação; Aumento da Produtividade; Redução de gastos com cuidados na saúde do trabalhador Objetivos Preservar integralmente a saúde ocupacional dos trabalhadores; Evitar acidentes de trabalho lesões ocupacionais e outros custos sociais decorrentes dos mesmos; Promover a queda do absenteísmo; Aumento da motivação; Aumento da Produtividade; Redução de gastos com cuidados na saúde do trabalhador Regulamentação: NR 7

119

O PCMSO é parte integrante de um conjunto mais amplo de iniciativas da empresa, no campo da saúde dos trabalhadores Ele devera ter caráter de prevenção, rastreamento e diagnostico precoce dos agravos a saúde relacionados ao trabalho, além da constatação da existência de casos de doenças profissionais ou danos irreversíveis a saúde dos trabalhadores. O preenchimento deve ser feito por um medico com especialidade em medicina do trabalho, bem como deve ser indicado um medico responsável O PCMSO é parte integrante de um conjunto mais amplo de iniciativas da empresa, no campo da saúde dos trabalhadores Ele devera ter caráter de prevenção, rastreamento e diagnostico precoce dos agravos a saúde relacionados ao trabalho, além da constatação da existência de casos de doenças profissionais ou danos irreversíveis a saúde dos trabalhadores. O preenchimento deve ser feito por um medico com especialidade em medicina do trabalho, bem como deve ser indicado um medico responsável Pré Requisitos: PPRA + LTCAT + ASO Pré Requisitos: PPRA + LTCAT + ASO

120

O Que é ?? Perfil Profissiográfico Previdenciário – PPP é um documento histórico laboral do trabalhador que reúne, entre outras informações, dados administrativos, registros ambientais e resultados de monitoração biológica, durante todo o período em que este exerceu suas atividades na respectiva empresa. O Que é ?? Perfil Profissiográfico Previdenciário – PPP é um documento histórico laboral do trabalhador que reúne, entre outras informações, dados administrativos, registros ambientais e resultados de monitoração biológica, durante todo o período em que este exerceu suas atividades na respectiva empresa. Objetivo: Fornecer informações para o trabalhador quanto as condições ambientais de trabalho, principalmente no requerimento de aposentadoria especial. Objetivo: Fornecer informações para o trabalhador quanto as condições ambientais de trabalho, principalmente no requerimento de aposentadoria especial. Obrigatório desde: 01/01/2014

121

Suas finalidades é: Comprovar as condições para habilitação de benefícios e serviços previdenciários Possibilitar aos administradores públicos e privados acesso a bases de informações fidedignas Prover a empresa de meios de prova Prover o trabalhador de meios de prova produzidos pelo empregador perante a previdência social

122

Responsabilidade É toda da empresa, deve ser preenchido, atualizado e entregue ao trabalhador, quando o trabalhador estiver exposto a agentes nocivos à saúde.

123

PPRA PCMSO LTCAT CAT Base Legal PPP:

124

Conscientizar a alta gestão da empresa Alinhamento Integração Equalizar os conflitos de papel Revisão de Processos Qualificar as informações Transformar Informações Desafio Extra: Manter o cadastro com as informações dos trabalhadores atualizado Desafio Extra: Manter o cadastro com as informações dos trabalhadores atualizado

125

Previdenciário Trabalhista Tributário

126