Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CARGA TRIBUTÁRIA IMPOSTO DE RENDA PIS COFINS ISS ICMS IPTU IPI CPMF

ITR

2

O ESTADO E O PODER DE TRIBUTAR

Com que fundamentos, ou justificativas, pode o Estado tomar para sí parcelas do patrimônio e dos rendimentos dos particulares?

3

INDIVÍDUOS NECESSIDADES TÍPICAS DE SOBREVIVÊNCIA

NECESSIDADES CULTURAIS PODEM, E DEVEM SER RESOLVIDAS MEDIANTE ESFORÇO DO PRÓPRIO INDIVÍDUO E DA SUA FAMÍLIA SÓ PODEM SER RESOLVIDAS MEDIANTE ESFORÇO DA COMUNIDADE

4

O HOMEM SE PROPÕE A ATINGIR FINS, PARA DAR SENTIDO À SUA EXISTÊNCIA

O HOMEM SE PROPÕE A ATINGIR FINS, PARA DAR SENTIDO À SUA EXISTÊNCIA. Enquanto indivíduo, é um ser incompleto, porque não dispõe da capacidade de, sozinho, realizar o que pretende. Ele carece da proteção e do conhecimento que só a vida em comunidade pode proporcionar

5

A comunidade não é um bando. É organização

A comunidade não é um bando. É organização. Organização é disposição de elementos para a realização de fins propostos. Num dado momento histórico, a comunidade se torna um Estado. O Estado não é um fim em sí mesmo. É uma unidade que congrega homens, valores, poder e direito, para propiciar as condições de realização daquilo que o homem percebe como valioso.

6

O Estado tem a seu cargo tarefas permanentes de coordenação da integração da comunidade, no sentido da realização dos valores. As tarefas de coordenação da comunidade, a cargo do Estado, requerem o exercício de poder. A comunidade confere poderes ao Estado , para que este possa exercer o seu papel. Este poder, conferido pela comunidade ao Estado, é exercido pelo Estado sobre os cidadãos.

7

Todo o poder emana do povo, que o exerce por meio de representantes eleitos ou diretamente, nos termos desta Constituição. ( BRASIL. CONSTITUIÇÃO FEDERAL, Art. º, parágrafo único.) A SOBERANIA PERTENCE AO POVO. O ESTADO É O ÓRGÃO EXECUTOR DA SOBERANIA.

A SOBERANIA PERTENCE AO POVO. O ESTADO É O ÓRGÃO EXECUTOR DA SOBERANIA.")

8

O indivíduo tem deveres para consigo próprio, para com a comunidade de que faz parte e para com a humanidade

9

As tarefas a cargo do Estado requerem a disponibilidade de meios financeiros. O Estado contemporâneo caracteriza-se como Estado Fiscal. O Estado fiscal encontra suporte financeiro na contribuição coativa de seus cidadãos. Existe um dever ser de conduta consistente em contribuir para a manutenção dos gastos públicos. O cumprimento deste dever é condição necessária à efetivação dos direitos fundamentais.

10

Tributo é Dever Fundamental TRIBUTO É DEVER JURÍDICO

Ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei. (BRASIL. Constituição Federal, Art. 5º, inciso II) TRIBUTO É DEVER JURÍDICO

TRIBUTO É DEVER JURÍDICO.")

11

O PODER DE TRIBUTAR FUNDAMENTOS LIMITAÇÕES Soberania

LEGALIDADE ANTERIORIDADE IGUALDADE CAPACIDADE CONTRIBUTIVA PROIBIÇÃO DE CONFISCO Soberania Realização de valores Efetivação dos direitos

12

O ESTADO FISCAL A estadualidade fiscal significa assim uma separação fundamental entre Estado e economia e a consequente sustentação financeira daquele através da sua participação nas receitas da economia produtiva pelas vias do imposto. Só essa separação permite que o Estado e a economia actuem segundo critérios próprios ou autônomos. O Estado orienta-se pelo interesse geral ou comunitário da realização da justiça. ( ... ) A economia, por seu turno, guia-se pelo critério do lucro (...). (NABAIS , José Casalta. O dever fundamental de pagar impostos: contributo para a compreensão do estado fiscal contemporâneo)

A economia, por seu turno, guia-se pelo critério do lucro (...). (NABAIS , José Casalta. O dever fundamental de pagar impostos: contributo para a compreensão do estado fiscal contemporâneo)")

13

O ESTADO FISCAL: CARACTERÍSTICAS

Subordinação do poder econômico ao poder político Estado limitado no domínio econômico Livre disponibilidade econômica dos indivíduos Atuação do Estado no campo econômico apenas subsidiariamente Suporte financeiro em tributos, sendo o imposto o tipo regra

14

BRASIL : UM ESTADO FISCAL

Consagração do trabalho e da livre iniciativa como fundamentos da República. ( CF, Art. 1º , IV) Liberdade de todos perante a lei e garantias amplas à liberdade, à segurança e à propriedade. (CF, Art. 5º , caput) Liberdade para o exercício de qualquer trabalho, ofício ou profissão. (CF, Art. 5º, XIII)

Liberdade de todos perante a lei e garantias amplas à liberdade, à segurança e à propriedade. (CF, Art. 5º , caput) Liberdade para o exercício de qualquer trabalho, ofício ou profissão. (CF, Art. 5º, XIII)")

15

BRASIL : UM ESTADO FISCAL

Liberdade para a criação de associações e cooperativas. (CF, Art. 5º XVIII) Direito de propriedade. ( CF, Art. 5º, XXII) Liberdade de associação profissional ou sindical. (CF, Art. 8º)

Direito de propriedade. ( CF, Art. 5º, XXII) Liberdade de associação profissional ou sindical. (CF, Art. 8º)")

16

BRASIL : UM ESTADO FISCAL

Amplo catálogo de direitos assegurados aos trabalhadores. ( CF, Art. 7º e incisos) Deferimento de competência às Pessoas Jurídicas de direito público interno ( União, Estados, Distrito Federal e Municípios) para a instituição de tributos, constituindo-se o imposto o tipo principal. ( CF, Arts. 145 a 156)

Deferimento de competência às Pessoas Jurídicas de direito público interno ( União, Estados, Distrito Federal e Municípios) para a instituição de tributos, constituindo-se o imposto o tipo principal. ( CF, Arts. 145 a 156)")

17

BRASIL : UM ESTADO FISCAL

Ordem econômica fundada na valorização do trabalho e da livre iniciativa ( CF, Art. 170) Proibição de o Estado explorar diretamente atividade econômica, salvo nos casos de necessidade relacionada aos imperativos da segurança nacional ou de relevante interesse coletivo, a depender do que dispuser a lei. ( CF, Art. 173)

Proibição de o Estado explorar diretamente atividade econômica, salvo nos casos de necessidade relacionada aos imperativos da segurança nacional ou de relevante interesse coletivo, a depender do que dispuser a lei. ( CF, Art. 173)")

18

BRASIL : UM ESTADO FISCAL

Estado que se auto limita na imposição tributária ( CF, Arts. 145, parágrafo 1º e 150, inciso I a IV)

")

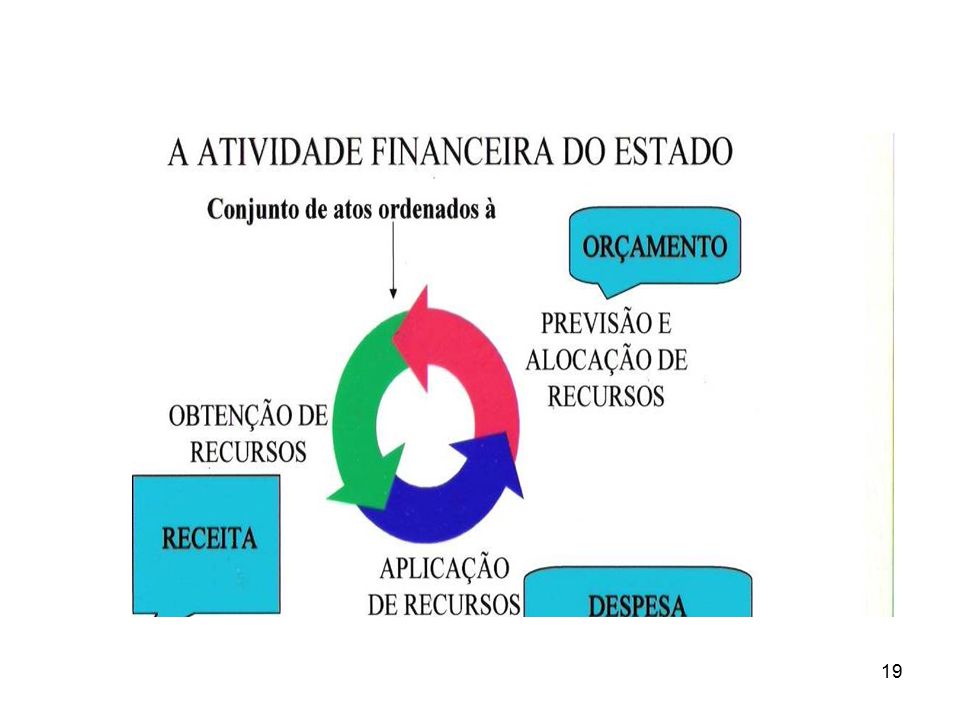

20

ATIVIDADE FINANCEIRA DO ESTADO: OBJETO DE ESTUDOS DE DIVERSAS DISCIPLINAS

Economia Financeira, Ciência das Finanças, Técnica Financeira: Olhares especulativos: Quais os fatores de riqueza à disposição do Estado? Que recursos o Estado pode obter? Dentre as possibilidades apontadas pela economia financeira, quais serão adotadas por este específico governo? De que modo, com que meios, serão implementadas as políticas financeiras? Qual a fenomenologia da atividade financeira?O que é esta atividade?

21

ATIVIDADE FINANCEIRA DO ESTADO: OBJETO DE ESTUDOS DE DIVERSAS DISCIPLINAS

Direito Constitucional, Direito Financeiro, Direito Administrativo, Direito Tributário: Olhares normativos: O que deve ser? Na relação Estado x sociedade? Na relação Administração Pública x movimentação de dinheiros? Na relação Administração pública x administrados? Na relação fisco x contribuinte?

22

RECEITAS PÚBLICAS: para uma pré-compreensão

ATIVO – PASSIVO = PATRIMÔNIO LÍQUIDO = SIMPLES INGRESSOS O ENTE ESTATAL TOMOU UM EMPRÉSTIMO DE 300 +300 +300 ______________________________________________________________ 50 400 350 =

23

RECEITAS PÚBLICAS: para uma pré-compreensão

ATIVO – PASSIVO = PATRIMÔNIO LÍQUIDO RECEITAS = O ENTE ESTATAL RECEBEU 300 DE IMPOSTOS +300 350 400 50 =

24

Algumas entradas de dinheiro constituem meros movimentos permutativos de fundos. Não aumentam o estado de riqueza. São SIMPLES INGRESSOS Outras entradas constituem-se em elemento modificador, para mais, do estado de riqueza. São RECEITAS Receita pública é a entrada que, integrando-se no patrimônio público sem quaisquer reservas, condições ou correspondência no passivo, vem acrescentar o seu vulto, como elemento novo e positivo. ( BALEEIRO, Aliomar. Uma introdução à ciência das finanças)

")

25

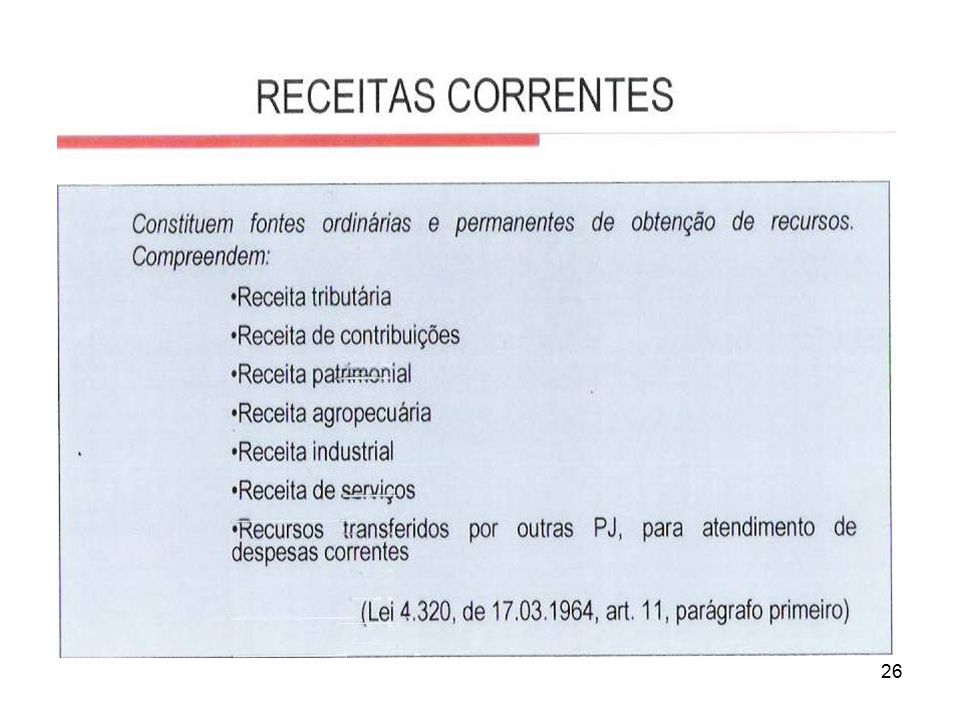

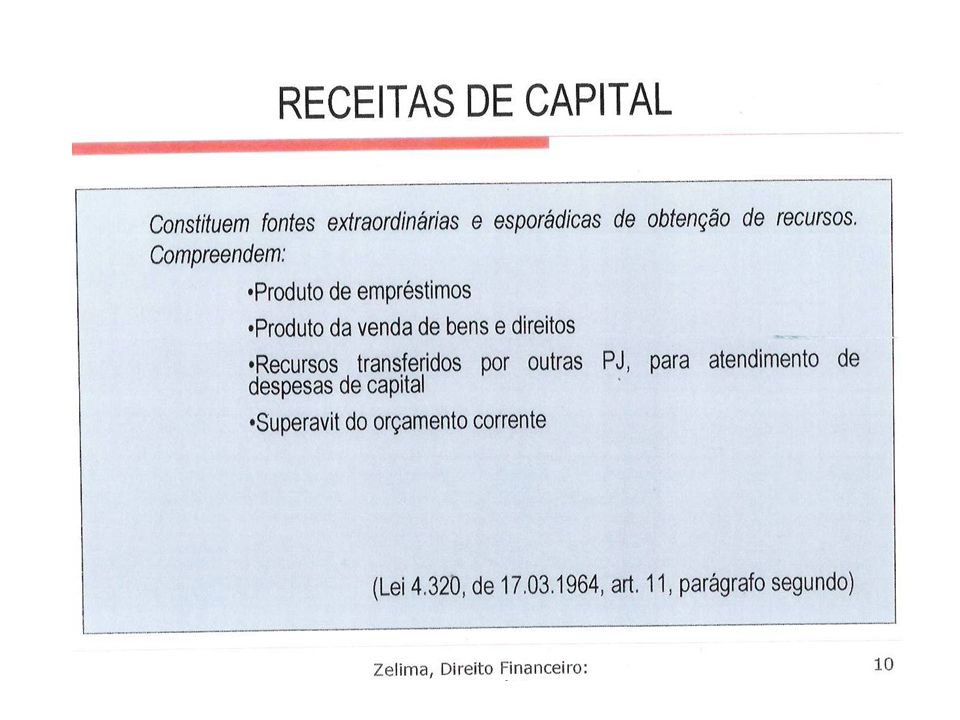

CLASSIFICAÇÕES DAS RECEITAS PÚBLICAS

LEI Nº 4.320/64: Receitas correntes Receitas de Capital

28

A classificação evidenciada na lei nº 4320/64 é uma classificação jurídico-dogmática. Não atenta para a diferenciação entre simples ingressos e receitas efetivas.

29

OUTRAS CLASIFICAÇÕES DAS RECEITAS PÚBLICAS

Receitas originárias : provenientes da exploração do patrimônio público: rendas de aluguéis, dividendos, rendas de aplicações financeiras Receitas derivadas: provenientes do exercício do poder de dizer a lei, pelo qual o Estado faz derivar para sí uma parcela do patrimônio e dos rendimentos dos particulares: impostos, taxas, contribuições

30

OUTRAS CLASIFICAÇÕES DAS RECEITAS PÚBLICAS

Receitas ordinárias :arrecadadas em caráter permanente, constituindo regular fluxo financeiro: tributos normalmente em vigor. Receitas extraordinárias: arrecadadas somente em caráter excepcional: impostos de guerra.

31

OUTRAS CLASIFICAÇÕES DAS RECEITAS PÚBLICAS: a visão de Gaston Jèze

As receitas públicas são entradas destinadas a cobrirem as despesas com os atos administrativos Atos administrativos de interesse geral provocam despesas mas não produzem quaisquer receitas. Devem ser cobertos pelos impostos. Atos administrativos de interesse geral que aproveitam mais a alguns indivíduos. Devem ser cobertos por taxas.

32

OUTRAS CLASIFICAÇÕES DAS RECEITAS PÚBLICAS: a visão de Gaston Jèze

As receitas públicas são entradas destinadas a cobrirem as despesas com os atos administrativos Explorações industriais e comerciais em regime de livre concorrência. Têm como contrapartida os preços das coisas. Explorações industriais e comerciais em regime de monopólio. Têm como contrapartida uma entrada híbrida, com características de preço e de imposto

33

OUTRAS CLASIFICAÇÕES DAS RECEITAS PÚBLICAS: a visão de Seligman

A partir da causa determinante do ingresso: receitas gratuitas: liberalidades conferidas ao Tesouro. receitas contratuais: preços de exploração, comerciais e industriais. receitas obrigatórias: taxas, contribuições, impostos, confiscos e multas.

34

OUTRAS CLASIFICAÇÕES DAS RECEITAS PÚBLICAS: a visão de Seligman

A partir da vantagem auferida pelo particular e do interesse público: PREÇOS QUASE PRIVADOS: vantagem particular e interesse público acidental: preços dos bens e serviços, quando o Estado explora atividade precipuamente comercial ou industrial. PREÇOS PÚBLICOS: Vantagem particular, ao lado de um interesse coletivo relevante: preços cobrados pela Empresa Brasileira de Correios e Telégrafos.

35

OUTRAS CLASIFICAÇÕES DAS RECEITAS PÚBLICAS: a visão de Seligman

A partir da vantagem auferida pelo particular e do interesse público: TAXAS: vantagem particular mensurável e interesse público intensamente relevante: taxas cartorárias, taxas relativas à segurança pública, taxas pelo exercício do poder de polícia. CONTRIBUIÇÕES: interesse público associado a uma vantagem particular: contribuições de melhoria em decorrência de obras públicas

36

OUTRAS CLASIFICAÇÕES DAS RECEITAS PÚBLICAS: a visão de Seligman

A partir da vantagem auferida pelo particular e do interesse público: IMPOSTOS: interesse público exclusivo, sem consideração pelas vantagens do particular

37

DIREITO POSITIVO, CIÊNCIA DO DIREITO, DIREITO TRIBUTÁRIO

DIREITO POSITIVO: Ordenamento de interferência na conduta intersubjetiva. Linguagem prescritiva. Normas. CIÊNCIA DO DIREITO: Estudo sistemático do ordenamento positivo. Linguagem descritiva de normas. DIREITO TRIBUTÁRIO Sistema específico de normas reguladoras das relações entre o fisco e o contribuinte: DIREITO TRIBUTÁRIO POSITIVO. Linguagem descritiva do Direito Tributário Positivo.

38

DIREITO TRIBUTÁRIO: OUTRAS CONSIDERAÇÕES

AUTONOMIA : institutos próprios, conceitos específicos. Convém esclarecer que toda autonomia, neste contexto, é relativa, pois o direito é uno. As classificações prestam-se mais a fins didáticos. DIVISÃO : direito tributário constitucional, direito tributário administrativo, direito tributário penal, direito tributário processual, direito tributário internacional. NATUREZA JURÍDICA: Direito público, obrigacional, comum.

39

DIREITO TRIBUTÁRIO: OUTRAS CONSIDERAÇÕES

RELACIONAMENTO COM OUTROS SABERES Direito constitucional Teoria do Estado Direito Administrativo Direito Civil Direito Empresarial Direito penal Direito processual Economia Contabilidade

Apresentações semelhantes