Carregar apresentação

A apresentação está carregando. Por favor, espere

1

PACTO FEDERATIVO: IMPLEMENTAÇÃO IMEDIATA

Luiz Carlos Hauly Deputado Federal PSDB-PR

2

CONCEITO CONSTITUCIONAL DE FEDERAÇÃO

Ninguém ignora que a Constituição Federal de 1988 erigiu à condição de cláusula pétrea a forma federativa de Estado(art. 60, § 4º, I,). A Constituição Federal consagrou a autonomia político-administrativa dos entes federativos(art. 18, caput,). Qualquer reforma que objetive desequilibrar a relação harmoniosa entre eles, v.g., conferindo mais poder à União, do que os necessários, para manter a ordem interna e a soberania do País, em detrimento dos demais, afronta ao próprio Estado Democrático de Direito, uma vez que a República Federativa do Brasil está nele incluído (art. 1º, caput, da CF)

. A Constituição Federal consagrou a autonomia político-administrativa dos entes federativos(art. 18, caput,). Qualquer reforma que objetive desequilibrar a relação harmoniosa entre eles, v.g., conferindo mais poder à União, do que os necessários, para manter a ordem interna e a soberania do País, em detrimento dos demais, afronta ao próprio Estado Democrático de Direito, uma vez que a República Federativa do Brasil está nele incluído (art. 1º, caput, da CF)")

3

ONDE ESTÁ O PACTO FEDERATIVO ?

Aumento da dependência dos Estados e dos Municípios, frente ao poderio econômico da União; Redução dos valores devidos à título de Fundo de Participação dos Estados e Municípios; Aumento do endividamento das unidades da federação e diminuição de receitas próprias; União reage e tem aumentado ou criado tributos cuja arrecadação não é obrigada a dividir com os entes subnacionais, como é o caso das contribuições sociais

4

PERDA DE POSIÇÃO DOS ESTADOS NA FEDERAÇÃO

Estados perdem posição relativa na arracadação tributária (ICMS obsoleto) e nas transferências (FPE, FUNDEB, SUS, voluntárias); seguem bem endividados (rolagem desequilíbrada) e recentemente recorreram a novo ciclo de empréstimos, com garantias da União… Ao contrário de federações tradicionais (em que só se relaciona com os Estados), o governo federal passou cada vez mais a negociar, contratar e repassar recursos diretamente aos municipais… Brasil vai se transformar em uma federação de municípios?

e nas transferências (FPE, FUNDEB, SUS, voluntárias); seguem bem endividados (rolagem desequilíbrada) e recentemente recorreram a novo ciclo de empréstimos, com garantias da União… Ao contrário de federações tradicionais (em que só se relaciona com os Estados), o governo federal passou cada vez mais a negociar, contratar e repassar recursos diretamente aos municipais… Brasil vai se transformar em uma federação de municípios")

5

NECESSIDADE DE UMA REFORMA FISCAL

Para reverter a tendência a se “apequenar” na federação, seriam necessárias reformas estruturais: não resolve equacionar guerra fiscal e reformar ICMS.. É preciso um novo sistema tributário e um novo equilíbrio federativo.

6

Mas, HOJE Mais de 45% dos municípios, segundo o IBGE, dependem quase que exclusivamente dos repasses financeiros da União por meio do Fundo de Participação dos Municípios (FPM), composto pela arrecadação do Imposto de Renda e do IPI. Se em 1988 esses repasses somavam 80% do bolo arrecadado, hoje não chegam a 40%, de acordo com a Confederação Nacional dos Municípios (CNM). Essa drástica inversão tem produzido efeitos devastadores nas contas das prefeituras. Entre as causas do problema está a criação de contribuições sociais sem a devida partilha com estados e municípios. Os prefeitos reclamam que, embora a Constituição tenha ampliado as suas atribuições com a saúde e o ensino básico, as suas receitas involuíram. Centenas de municípios, segundo eles, já bateram à porta da insolvência e não conseguem nem sequer pagar em dia a folha de pessoal.

, composto pela arrecadação do Imposto de Renda e do IPI. Se em 1988 esses repasses somavam 80% do bolo arrecadado, hoje não chegam a 40%, de acordo com a Confederação Nacional dos Municípios (CNM). Essa drástica inversão tem produzido efeitos devastadores nas contas das prefeituras. Entre as causas do problema está a criação de contribuições sociais sem a devida partilha com estados e municípios. Os prefeitos reclamam que, embora a Constituição tenha ampliado as suas atribuições com a saúde e o ensino básico, as suas receitas involuíram. Centenas de municípios, segundo eles, já bateram à porta da insolvência e não conseguem nem sequer pagar em dia a folha de pessoal.")

7

Qual o Papel do Governo? Federação Brasileira: União Estados

Municípios Políticas Públicas interdependentes e intercomplementares Fiscal Fiscal Fiscal Fiscal Fiscal Fiscal Fiscal Fiscal Fiscal Fiscal Fiscal Fiscal Fiscal Fiscal Econômica Econômica Econômica Econômica Econômica Econômica Econômica Econômica Econômica Econômica Econômica Econômica Econômica Monetária Monetária Monetária Monetária Monetária Monetária Monetária Monetária Monetária Monetária Monetária Segurança Segurança Segurança Segurança Segurança Segurança Segurança Segurança Segurança Educacional Educacional Educacional Educacional Educacional Educacional Educacional Educacional Internacional Internacional Regional Regional Regional Saúde Saúde Saúde Saúde Saúde Infraestrutura Infraestrutura Infraestrutura Infraestrutura Infraestrutura Infraestrutura

8

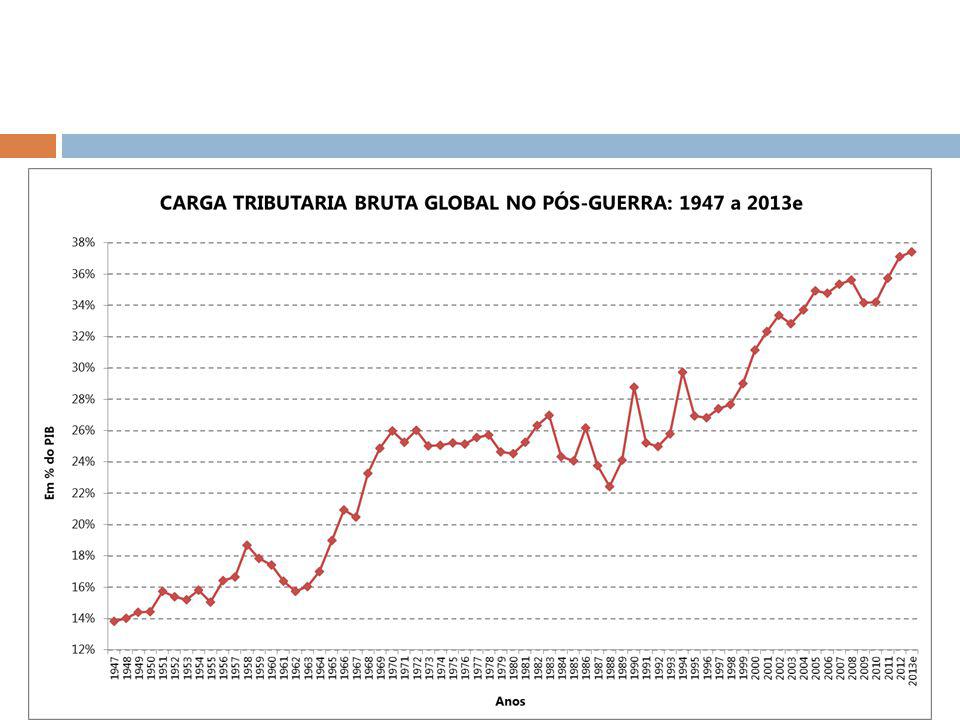

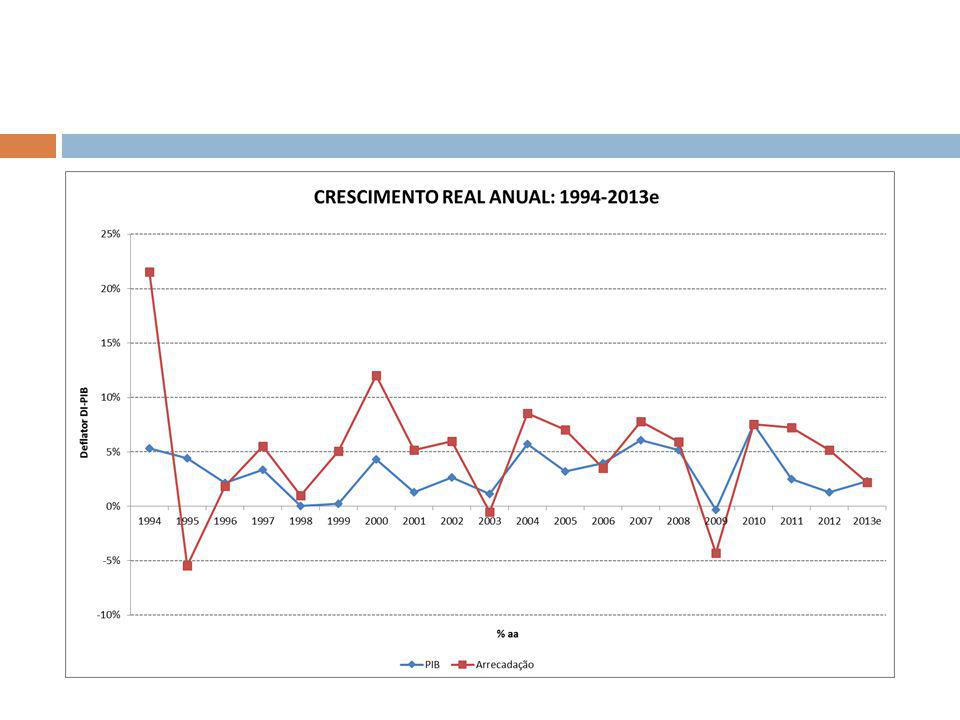

A Carga Tributária no Brasil

Contexto atual: Concentração de Receitas Públicas na União; “Guerra Fiscal” entre os Estados; Estagnação do principal imposto Estadual, o ICMS; Redução das Transferências Federais em relação à sua receita corrente; Aumento da dependência dos municípios e estados em relação às transferências da União.

9

TRIBUNAL DE CONTAS IDENTIFICA UM ROMBO DE R$ 190,11 BILHÕES nas diversas repartições de receitas tributárias federais, em especial, nas transferências dos Fundos de Participação dos Estados (FPE) e dos Municípios (FPM). No período de 2008 a 2012, do valor total líquido das isenções do IPI e do IR concedidas pelo Governo Federal, os estados, Distrito Federal e municípios arcaram com 58% da desoneração, o que equivale a R$ 190,11 bilhões. Um dos problemas apontados é a ausência de estudos sistematizados quanto aos impactos sociais e regionais das renúncias tributárias do IR e IPI e quanto ao impacto nos fundos constitucionais e de participação. A fiscalização concluiu também que, apesar das desonerações terem contribuído para o crescimento econômico, com reflexos no aumento da produção e das vendas e na manutenção do emprego, foram identificados reflexos negativos na distribuição de recursos, impactando as finanças de estados e municípios.

10

Segundo estudo publicado em julho pelo Ipea (Instituto de Pesquisa Econômica Aplicada), os desembolsos dos Estados, principalmente, e dos municípios passaram por uma escalada desde o ano 2000, quando foram definidas os patamares mínimos de gasto em saúde para cada esfera de governo. Saltaram do equivalente a 1,16% do Produto Interno Bruto para 2,16% em Em valores corrigidos pela inflação, de R$ 13 bilhões para R$ 42 bilhões, nos governos estaduais, e de R$ 22 bilhões para R$ 30 bilhões nos municipais. No mesmo período, os gastos federais foram de 1,73% para 1,75% do PIB (R$ 72 bilhões em valores de 2011), oscilando em torno desses percentuais sem tendência definida.

, oscilando em torno desses percentuais sem tendência definida.")

11

RIGIDEZ ORÇAMENTÁRIA À época da promulgação da Constituição, aproximadamente 60% dos recursos eram de livre alocação e, atualmente, o governo só detém o controle discricionário de menos de 10%, no momento em que se excluem os mecanismos constitucionais de desvinculação.

12

PACTO FEDERATIVO O pacto federativo engloba temas como a divisão da receita dos impostos entre estados, municípios e União; a unificação das alíquotas do Imposto sobre Circulação de Mercadorias e Serviços (ICMS); a dívida dos estados e o Fundo de Participação dos Estados (FPE).

; a dívida dos estados e o Fundo de Participação dos Estados (FPE).")

13

Justiça Fiscal Qual a carga tributária justa no contexto federativo brasileiro? Qual o papel das três esferas de governo sob a fundamentação do “Pacto Federativo”? Qual o papel determinado pelo povo ao Estado brasileiro no contexto do desenvolvimento Econômico Sustentável com justiça fiscal?

14

ARRECADAÇÃO DIRETA POR ESFERA DO PRODUTO

15

Justiça Fiscal Verifica-se em 2004 que, quanto menor a Renda Mensal das Famílias, maior é a Carga Tributária.

16

DESAFIOS URGENTES PARA O FEDERALISMO NO ÂMBITO ESTADUAL

Necessidade de uma ampla repactuação federativa no ICMS e na partilha de recursos entre os Estados Dois cenários: repactuação federativa abrangente; alterações separadas (fatiadas?), com risco de um resultado desarticulado O imperativo de alterar o FPE, a discussão da partilha dos royalties do petróleo e a necessidade de estancar a guerra fiscal entre os estados utilizando o ICMS como instrumento, são uma oportunidade para alterar o federalismo fiscal em âmbito estadual de forma articulada.

, com risco de um resultado desarticulado. O imperativo de alterar o FPE, a discussão da partilha dos royalties do petróleo e a necessidade de estancar a guerra fiscal entre os estados utilizando o ICMS como instrumento, são uma oportunidade para alterar o federalismo fiscal em âmbito estadual de forma articulada.")

20

A Carga Tributária no Brasil

21

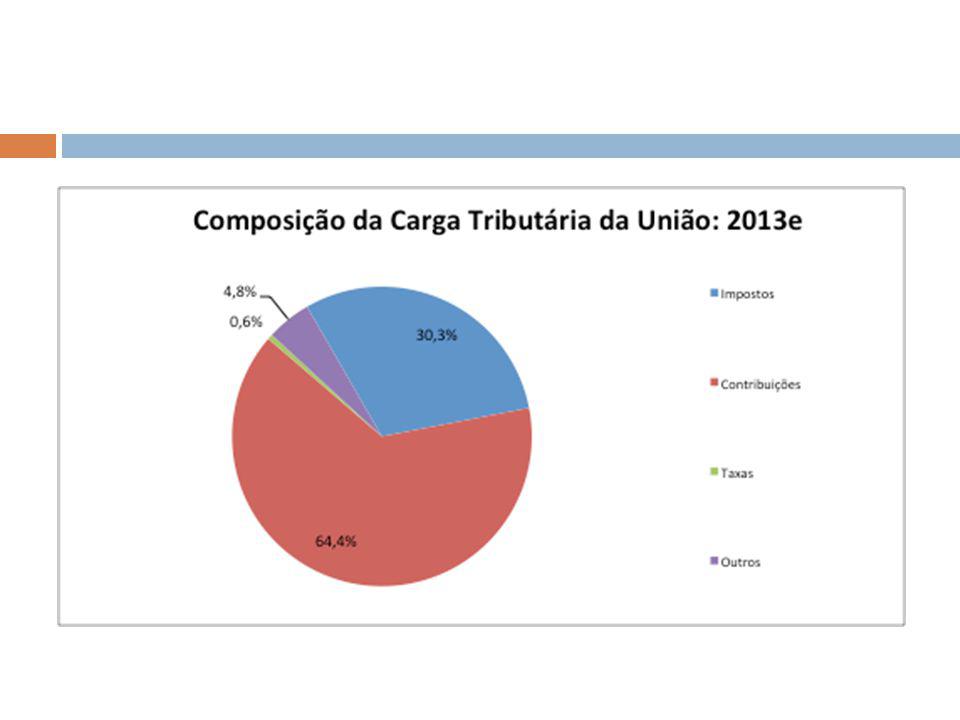

Migração da arrecadação federal para tributos não compartilhados

Participação do IR + IPI na receita administrada pela RFB: 1988 = 76,2% 2013 = 45,7%

22

Tela extraída da apresentação de José Roberto Afonso para o GEFIN em 02/04/2014

24

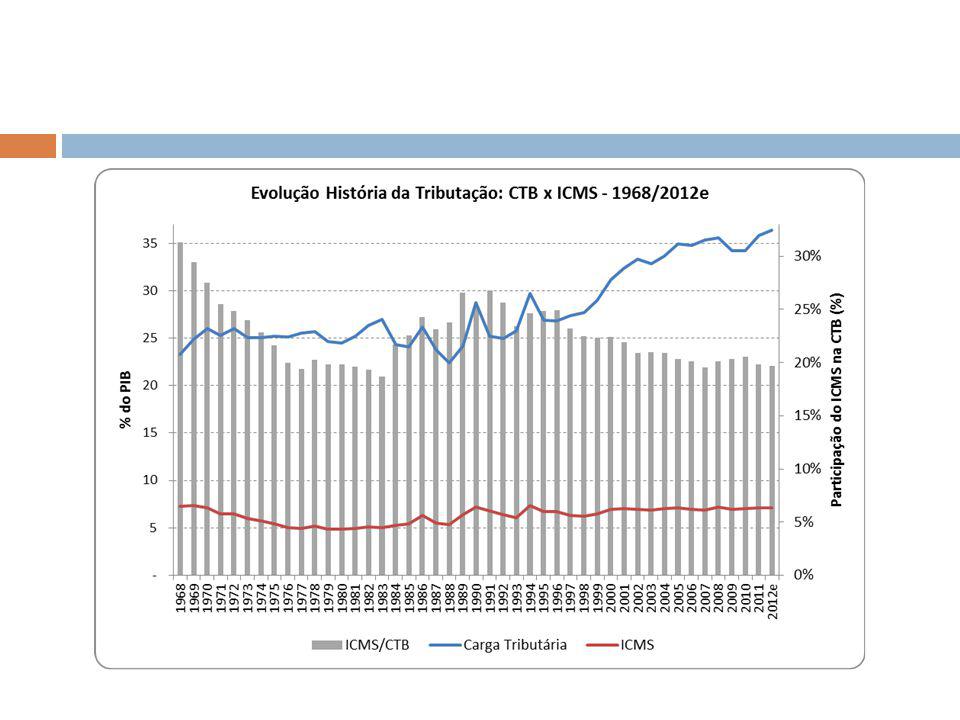

ESVAZIAMENTO TRIBUTÁRIO DOS ESTADOS

Estagnação da carga tributária ICM = 7,28% do PIB (ICM entra em vigor) ICMS 2012 = 7,12% do PIB 1989: ICMS incide sobre energia elétrica, combustíveis e serviços de comunicação Concentração da arrecadação no “ICMS Seletivo” em 2010 = 36% do ICMS total “ICMS Seletivo”: alíquotas elevadas; regido pelo princípio de destino nas vendas interestaduais, comprovando que a munição da guerra fiscal no ICMS é a alíquota interestadual positiva.

ICMS 2012 = 7,12% do PIB. 1989: ICMS incide sobre energia elétrica, combustíveis e serviços de comunicação. Concentração da arrecadação no ICMS Seletivo em 2010 = 36% do ICMS total. ICMS Seletivo : alíquotas elevadas; regido pelo princípio de destino nas vendas interestaduais, comprovando que a munição da guerra fiscal no ICMS é a alíquota interestadual positiva.")

25

ESVAZIAMENTO DO ICMS Competição com outras esferas de governo na tributação dos bens e serviços ICMS, ISS, PIS, COFINS, IPI, CIDE, CPMF, IOF ... Competição entre os Estados guerra fiscal descoordenada desarmonizada e descontrolada, apoiada na alíquota interestadual positiva e diferenciada Concentração na arrecadação ICMS combustíveis + energia + comunicação = 44,2% do ICMS em 2006; 35,7% em 2012 imposto sobre valor adicionado ou imposto seletivo? Antecipação e Substituição Tributária: imposto sobre valor adicionado ou sobre valor arbitrado? Alíquotas “por dentro” ICMS incide sobre ele mesmo Créditos de exportação acumulados e represados imposto não cumulativo??? Créditos securitizados bem do ativo Ausência de crédito uso e consumo Complexidade legislativa teses elisivas e sonegação

26

RENÚNCIA E ARRECADAÇÃO DO ICMS PELOS ESTADOS - 2012

27

RAZÃO FEDERATIVA DO FPE 2012 EM R$ per capita

Nota: IR e IPI quando apurados pela unidade matriz da empresa concentram a arrecadação no estado sede da matriz, afetando o resultado da razão federativa.

28

2013 – Transferências da União aos Estados Ranking Per Capita

29

2013 – Desempenho das Transferências da União aos Estados

30

DISPARIDADE FISCAL DOS ESTADOS

31

2010 – DISPARIDADE FISCAL DOS ESTADOS

RECEITA DISPONÍVEL DOS ESTADOS: Foram deduzidas as transf. de estados p/ municípios e as retenções p/ Fundeb; Foram acrescidas as transf. recebidas da União e o retorno do Fundeb; Receita Disponível inclui também receitas de capital, exceto as atípicas (operações crédito, amortização de empréstimos e alienação bens). Elaboração própria com base em “STN, Execução Orçamentária Consolidada dos Estados em 2010”. Para permitir a comparação entre os Estados, os balanços estaduais foram ajustados e padronizados pela SEFA-PR/CAEC.

. Elaboração própria com base em STN, Execução Orçamentária Consolidada dos Estados em Para permitir a comparação entre os Estados, os balanços estaduais foram ajustados e padronizados pela SEFA-PR/CAEC.")

32

2010 – DISPARIDADE FISCAL DOS ESTADOS

33

2010 – COMPARATIVO Per Capita entre a Receita Tributária (menos transf

2010 – COMPARATIVO Per Capita entre a Receita Tributária (menos transf. Aos Municípios) e a Receita Disponível – Em R$

e a Receita Disponível – Em R$")

34

PARTILHA E FINANÇAS: TEMAS URGENTES E INTERRELACIONADOS

FPE: definir critério de partilha (STF: coeficientes congelados na LC 62/89 são inconstitucionais) Royalties (pré-sal): regulamentar distribuição Desvinculação de Receita Estadual/DRE: para retomar capacidade de investimento dos estados Regulamentação art. 91 da ADCT/CF: fundo “Lei Kandir” Dívida dos estados com a União: alterar indexador e reduzir juros 34

Royalties (pré-sal): regulamentar distribuição. Desvinculação de Receita Estadual/DRE: para retomar capacidade de investimento dos estados. Regulamentação art. 91 da ADCT/CF: fundo Lei Kandir Dívida dos estados com a União: alterar indexador e reduzir juros. 34.")

35

Fonte: elaboração própria com base na arrecadação da RFB.

35

36

COMPETIÇÃO NA TRIBUTAÇÃO DE BENS E SERVIÇOS ICMS perde espaço na tributação global

Nota: 1968 a 1989 cálculo com o PIB anterior à revisão de 2007; Bens e Serv.: ICMS, ISS, IPI, PIS/Pasep, Finsocial/Cofins, IOF, CPMF, Imp.Únicos.

37

EVOLUÇÃO NOMINAL DO ICMS

Fonte: Boletim Cotepe. Estimado pela SEFA-CAEC/PR ICMS de SP (dez/2013); RR (set/2013); AP (out/2013); AC (nov e dez/2013).

; RR (set/2013); AP (out/2013); AC (nov e dez/2013).")

38

RANKING DA VARIAÇÃO NOMINAL DO ICMS EM 2013

Fonte: Boletim Cotepe. Estimado pela SEFA-CAEC/PR ICMS de SP (dez/2013); RR (set/2013); AP (out/2013); AC (nov e dez/2013).

; RR (set/2013); AP (out/2013); AC (nov e dez/2013).")

39

DESEMPENHO DAS TRANFERÊNCIAS FEDERAIS EM 2012

40

FUNDEB 2012

41

LEI 9496/97

42

Receita Tributária Disponível

43

Tamanho da renúncia Exemplo Comparativo:Zona Franca x SIMPLES?

Fontes primárias: RFB SUFRAMA SEBRAE

44

Estados se endividam e muito, pouco investem, muito para custeio

45

Estados: crédito x investimentos, custeio, pessoal… (crescimento real 2010 x 2013)

")

46

COMPOSIÇÃO PERCENTUAL DOS GASTOS PÚBLICOS - 2005

47

COMPOSIÇAO DAS RECEITAS ORÇAMENTÁRIAS

48

GASTOS COM SAÚDE

49

% GASTOS COM SAÚDE Ano Federal (%) Estadual Municipal Total 2000 41,31

59,8 12,82 18,5 14,96 21,7 69,09 100,0 2001 42,70 56,1 15,71 20,7 17,65 23,2 76,07 2002 43,34 52,8 17,66 21,5 21,08 25,7 82,07 2003 41,51 51,1 18,67 23,0 21,02 25,9 81,20 2004 46,85 50,2 22,96 24,6 23,51 25,2 93,33 2005 49,80 49,7 23,11 23,1 27,19 27,2 100,10 2006 52,44 48,4 25,48 23,5 30,37 28,0 108,28 2007 55,01 47,5 28,02 24,2 32,81 28,3 115,84 2008 57,18 44,2 25,4 39,24 30,4 129,23 2009 65,27 45,8 36,13 40,98 28,8 142,38 2010 66,08 44,1 39,74 26,5 44,08 29,4 149,90 2011 72,33 44,7 41,50 47,94 29,6 161,77

Apresentações semelhantes

, 08.04.2008 Reunião Preparatória para a Marcha dos Prefeitos.>")

4009.4444 (27) 9311.8422.>")