Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Lei de Responsabilidade Fiscal

Finanças Públicas Lei de Responsabilidade Fiscal Índice

2

Lei de Responsabilidade Fiscal

PLANEJAMENTO Lei de Diretrizes Orçamentárias Lei Orçamentária Anual Execução Orçamentária e do Cumprimento das Metas RECEITA PÚBLICA Previsão e da Arrecadação Renúncia de Receita

3

Lei de Responsabilidade Fiscal

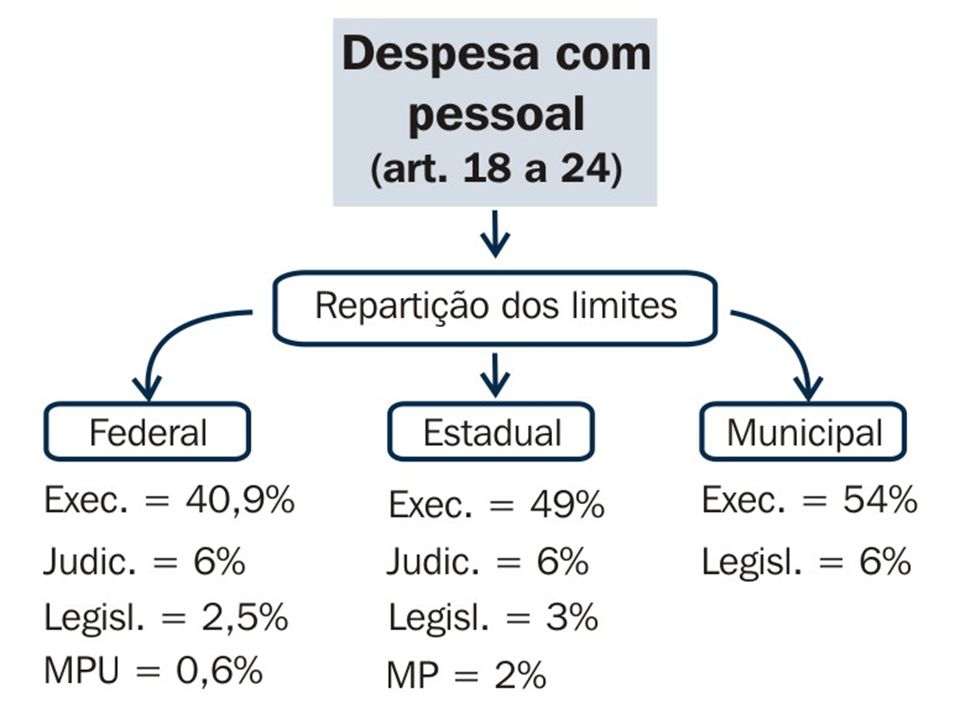

DESPESA PÚBLICA Geração da Despesa Despesa Obrigatória de Caráter Continuado Despesas com Pessoal Controle da Despesa Total com Pessoal Despesas com a Seguridade Social

4

Lei de Responsabilidade Fiscal

TRANSFERÊNCIAS VOLUNTÁRIAS DESTINAÇÃO DE RECURSOS PÚBLICOS PARA O SETOR PRIVADO

5

Lei de Responsabilidade Fiscal

DÍVIDA E ENDIVIDAMENTO Limites da Dívida Pública e das Operações de Crédito Recondução da Dívida aos Limites Operações de Crédito Contratação Vedações Operações de Crédito por Antecipação de Receita Orçamentária Operações com o Banco Central do Brasil Garantia e da Contragarantia Restos a Pagar

6

Lei de Responsabilidade Fiscal

GESTÃO PATRIMONIAL Disponibilidades de Caixa Preservação do Patrimônio Público Empresas Controladas pelo Setor Público

7

Lei de Responsabilidade Fiscal

TRANSPARÊNCIA, CONTROLE E FISCALIZAÇÃO Transparência da Gestão Fiscal Escrituração e Consolidação das Contas Relatório Resumido da Execução Orçamentária Relatório de Gestão Fiscal Prestações de Contas Fiscalização da Gestão Fiscal

8

Finanças Públicas Definições

9

Lei de Responsabilidade Fiscal

Ação planejada e transparente; Visa prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas; Código de conduta gerencial;

10

Lei de Responsabilidade Fiscal

Obediência a limites e condições de: - Renúncia de receitas; - Geração de despesas com pessoal; - Geração de despesas da seguridade social; - Dívida consolidada;

11

Lei de Responsabilidade Fiscal

Obediência a limites e condições de: - Dívida mobiliária; - Operações de créditos, inclusive por antecipação de receita; - Concessão de garantia; e - Inscrição em restos a pagar.

12

Lei de Responsabilidade Fiscal

Alcance da LRF

13

Lei de Responsabilidade Fiscal

Aplicável à: União, Estados, DF e Municípios; Executivo, Legislativo e Judiciário; Tribunais de Contas; Ministério Público; Fundos, autarquias, fundações e empresas estatais dependentes;

14

Lei de Responsabilidade Fiscal

Disciplina conteúdos da LDO e da LOA, ambas de iniciativa do Executivo. Tribunal de Contas - examinará os Relatórios de Execução Orçamentária e de Gestão Fiscal, para verificar se a LDO está sendo cumprida.

15

Lei de Responsabilidade Fiscal

Lei de Diretrizes Orçamentárias

16

Lei de Responsabilidade Fiscal

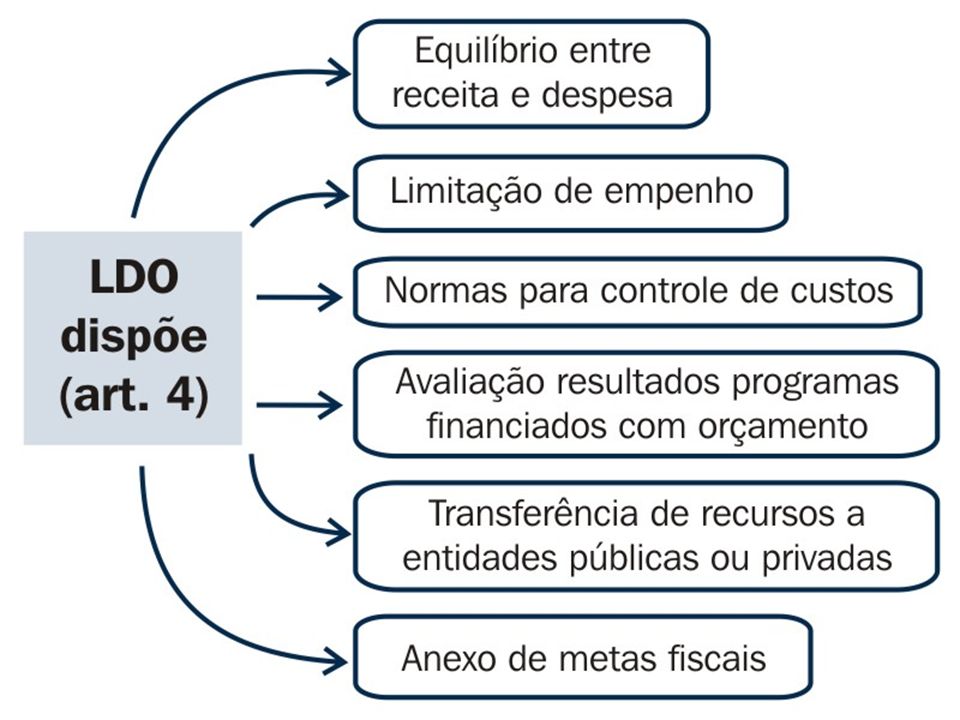

Na LDO serão anunciadas as metas fiscais, ou seja, o montante a ser arrecadado e como e onde isto será despendido, seja em pessoal e outras despesas de custeio, subvenções, investimentos ou utilizando-se do superávit primário, no pagamento do principal e juros da dívida.

18

Lei de Responsabilidade Fiscal

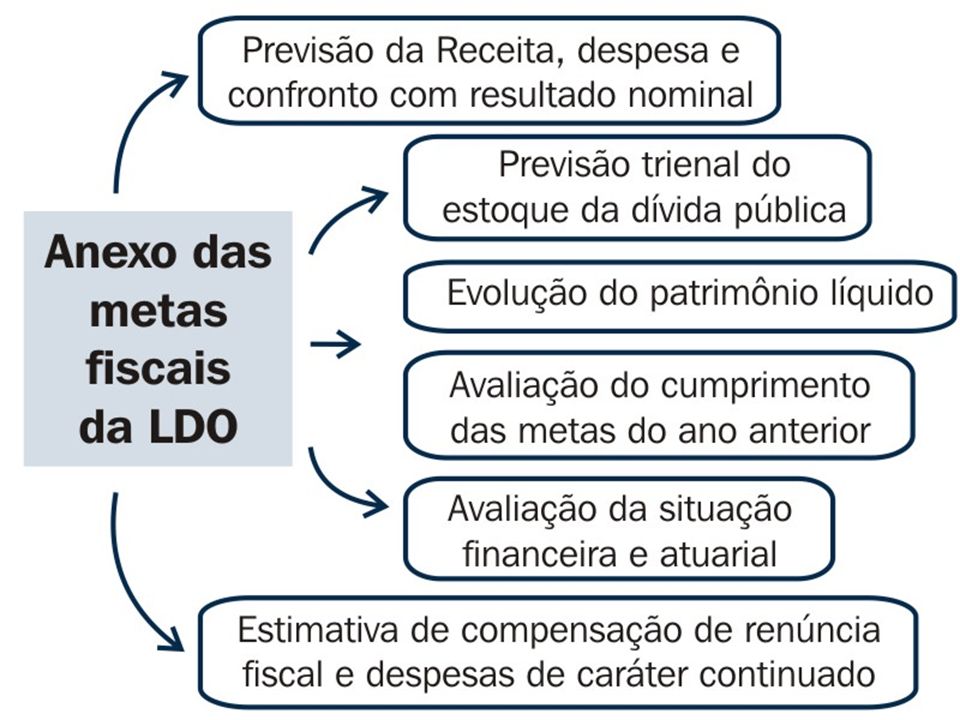

Anexo das Metas Fiscais na LDO

20

Lei de Responsabilidade Fiscal

Lei Orçamentária Anual (LOA)

")

22

Lei de Responsabilidade Fiscal

Execução Orçamentária

25

Lei de Responsabilidade Fiscal

Receita Pública

27

Lei de Responsabilidade Fiscal

Despesa Pública

32

Lei de Responsabilidade Fiscal

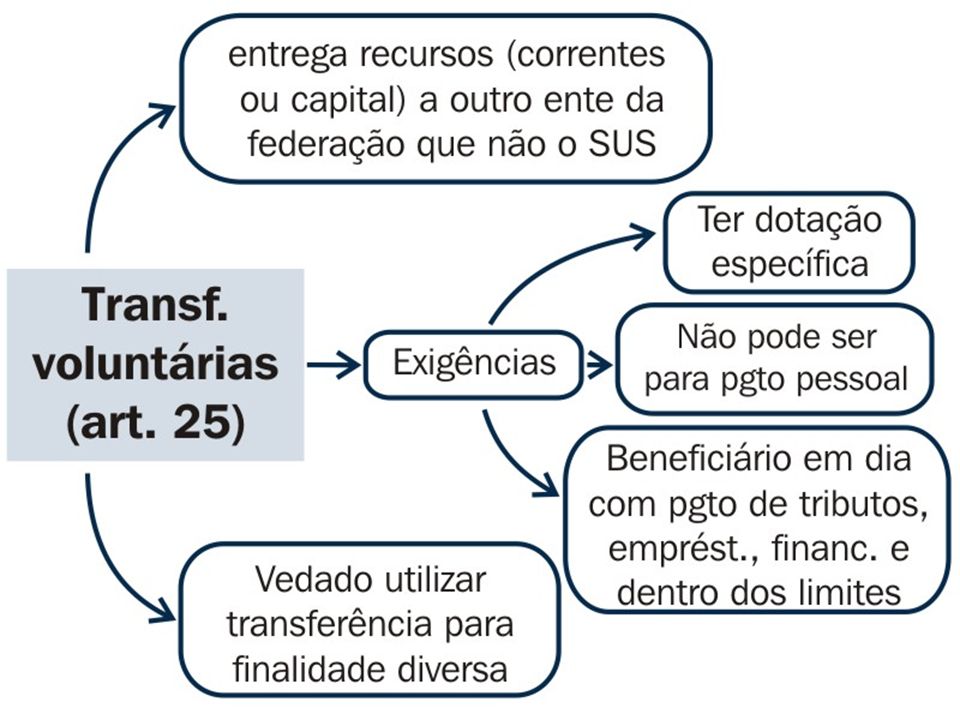

Transferências Voluntárias

34

Lei de Responsabilidade Fiscal

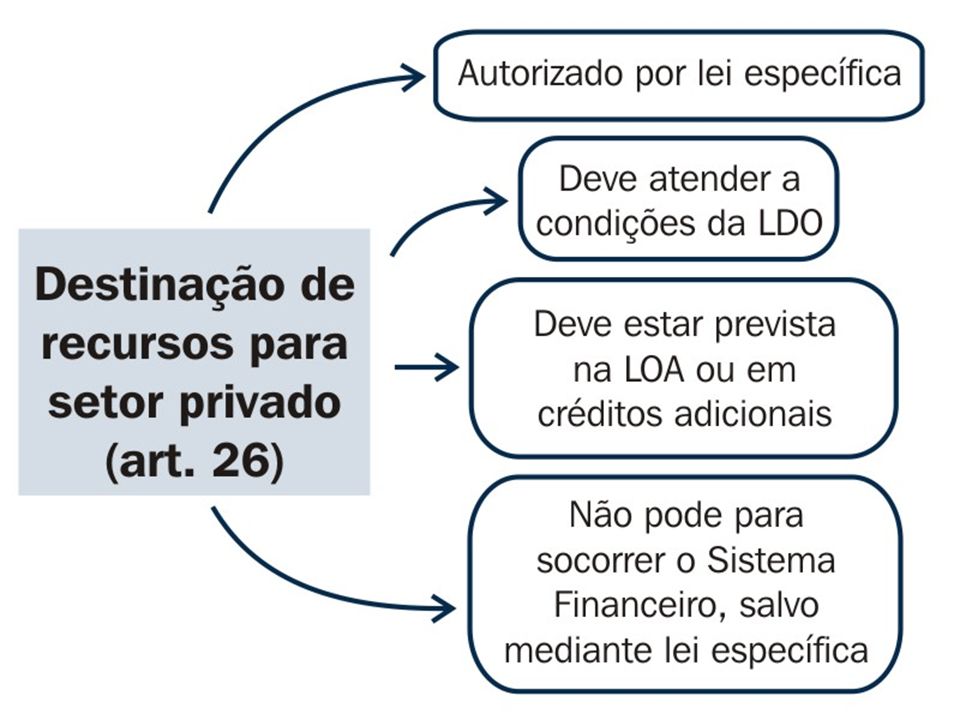

Destinação de recursos para o setor privado

36

Lei de Responsabilidade Fiscal

DEFINIÇÕES SOBRE DÍVIDA E ENDIVIDAMENTO

37

Lei de Responsabilidade Fiscal

Dívida pública consolidada ou fundada: montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de crédito, para amortização em prazo superior a doze meses;

38

Lei de Responsabilidade Fiscal

Dívida pública mobiliária: dívida pública representada por títulos emitidos pela União, inclusive os do Banco Central do Brasil, Estados e Municípios;

39

Lei de Responsabilidade Fiscal

Operação de crédito: compromisso financeiro assumido em razão de mútuo, abertura de crédito, emissão e aceite de título, aquisição financiada de bens, recebimento antecipado de valores provenientes da venda a termo de bens e serviços, arrendamento mercantil e outras operações assemelhadas, inclusive com o uso de derivativos financeiros;

40

Lei de Responsabilidade Fiscal

Concessão de garantia: compromisso de adimplência de obrigação financeira ou contratual assumida por ente da Federação ou entidade a ele vinculada;

41

Lei de Responsabilidade Fiscal

Dívida pública consolidada da União – inclui títulos de responsabilidade do Bacen. Dívida pública consolidada – inclui as operações de crédito de prazo inferior a 12 meses cujas receitas tenham constado do orçamento.

42

Lei de Responsabilidade Fiscal

Refinanciamento do principal da dívida mobiliária - não excederá, ao término do exercício, o montante do final do exercício anterior, somado ao das operações de crédito autorizadas no orçamento para este efeito e efetivamente realizadas, acrescido de atualização monetária.

43

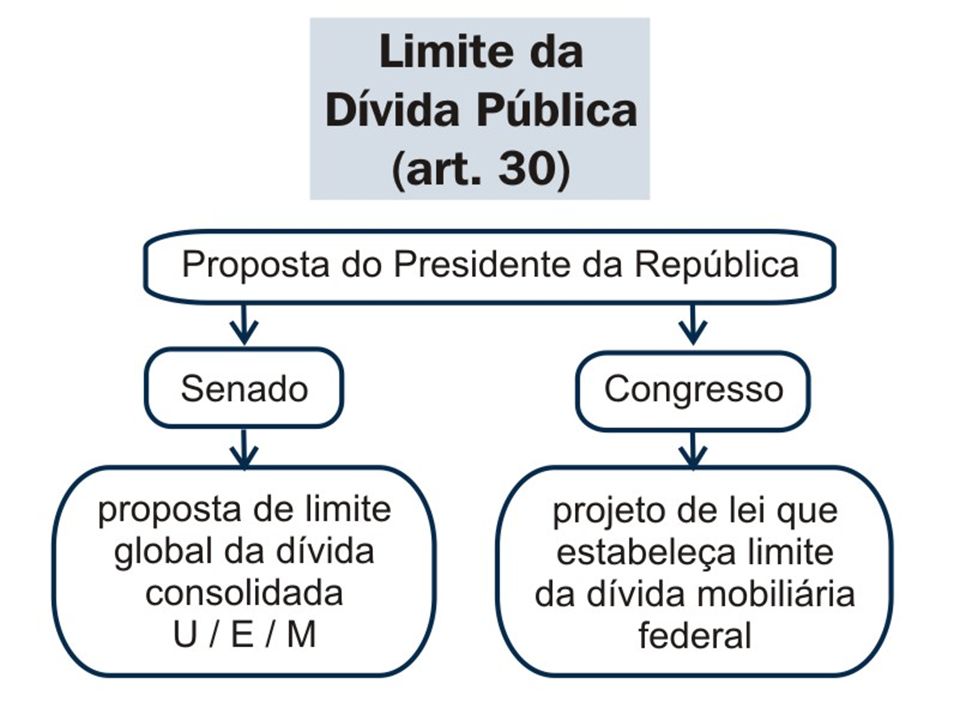

LIMITE DA DIVIDA PÚBLICA

45

Lei de Responsabilidade Fiscal

LIMITES DA DÍVIDA Fixados em percentual da receita corrente líquida para cada esfera de governo e aplicados igualmente a todos os entes da Federação que a integrem, constituindo, para cada um deles, limites máximos. Apuração do montante da dívida consolidada - efetuada ao final de cada quadrimestre.

46

Lei de Responsabilidade Fiscal

LIMITES DA DÍVIDA Precatórios judiciais não pagos no orçamento - integram a dívida consolidada, para fins de aplicação dos limites. Se a dívida consolidada de um ente da Federação ultrapassar o respectivo limite ao final de um quadrimestre, deverá ser a ele reconduzida até o término dos 3 subseqüentes, reduzindo o excedente em pelo menos 25% no primeiro.

47

Lei de Responsabilidade Fiscal

Enquanto perdurar o excesso: I – proibição de operação de crédito interna ou externa, inclusive por antecipação de receita, ressalvado o refinanciamento do principal atualizado da dívida mobiliária; II - obterá resultado primário necessário à recondução da dívida ao limite, promovendo, entre outras medidas, limitação de empenho. Vencido o prazo para retorno da dívida ao limite, e enquanto perdurar o excesso, o ente ficará também impedido de receber transferências voluntárias da União ou do Estado.

48

Lei de Responsabilidade Fiscal

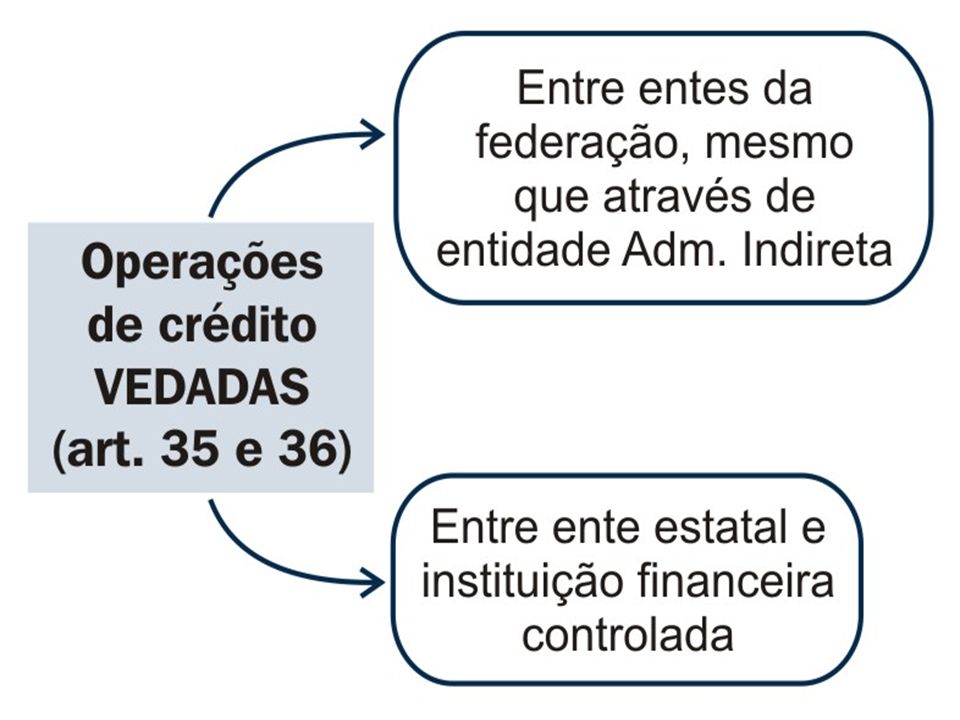

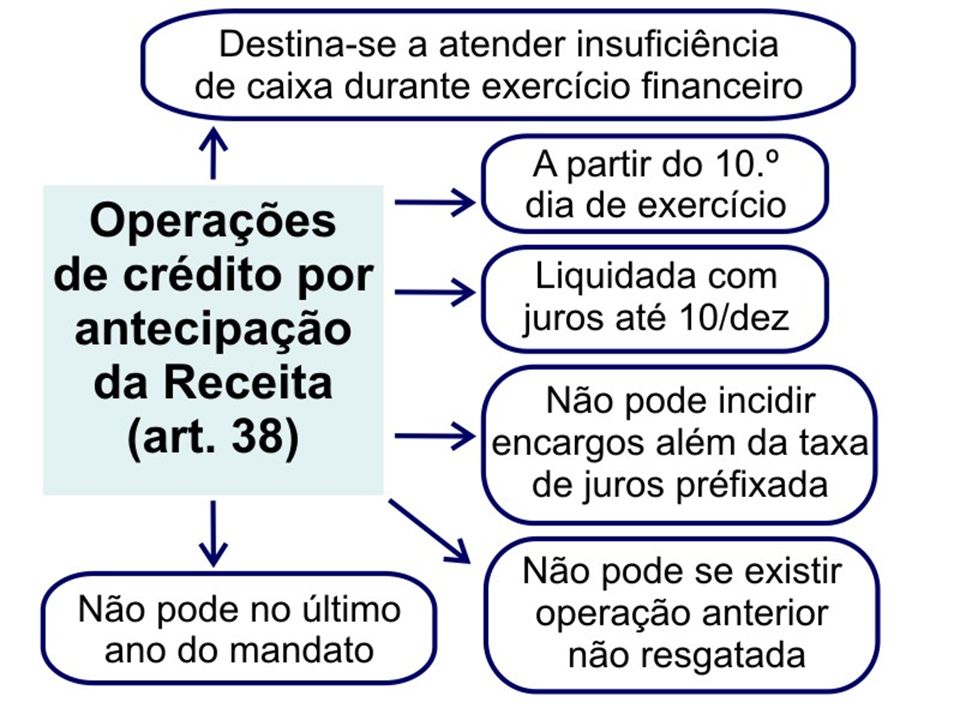

OPERAÇÕES DE CRÉDITO

51

Lei de Responsabilidade Fiscal

Operações de Crédito O ente interessado formalizará seu pleito fundamentando-o em parecer demonstrando a relação custo-benefício, o interesse econômico e social da operação e o atendimento das condições. MF verifica cumprimento de limites e condições das operações de crédito.

52

Lei de Responsabilidade Fiscal

Condições p perações de Crédito I - existência de prévia e expressa autorização para a contratação, no texto da lei orçamentária, em créditos adicionais ou lei específica; II - inclusão no orçamento ou em créditos adicionais dos recursos provenientes da operação, exceto no caso de operações por antecipação de receita;

53

Lei de Responsabilidade Fiscal

Condições p perações de Crédito III - observância dos limites e condições fixados pelo Senado Federal; IV - autorização específica do Senado Federal, quando se tratar de operação de crédito externo;

54

Lei de Responsabilidade Fiscal

Condições p perações de Crédito V - (REGRA OURO) – vedação da realização de operações de crédito que excedam as despesas de capital, salvo as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovada pelo Legislativo por maioria absoluta; VI - observância das demais restrições estabelecidas na Lei.

– vedação da realização de operações de crédito que excedam as despesas de capital, salvo as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovada pelo Legislativo por maioria absoluta; VI - observância das demais restrições estabelecidas na Lei.")

55

Lei de Responsabilidade Fiscal

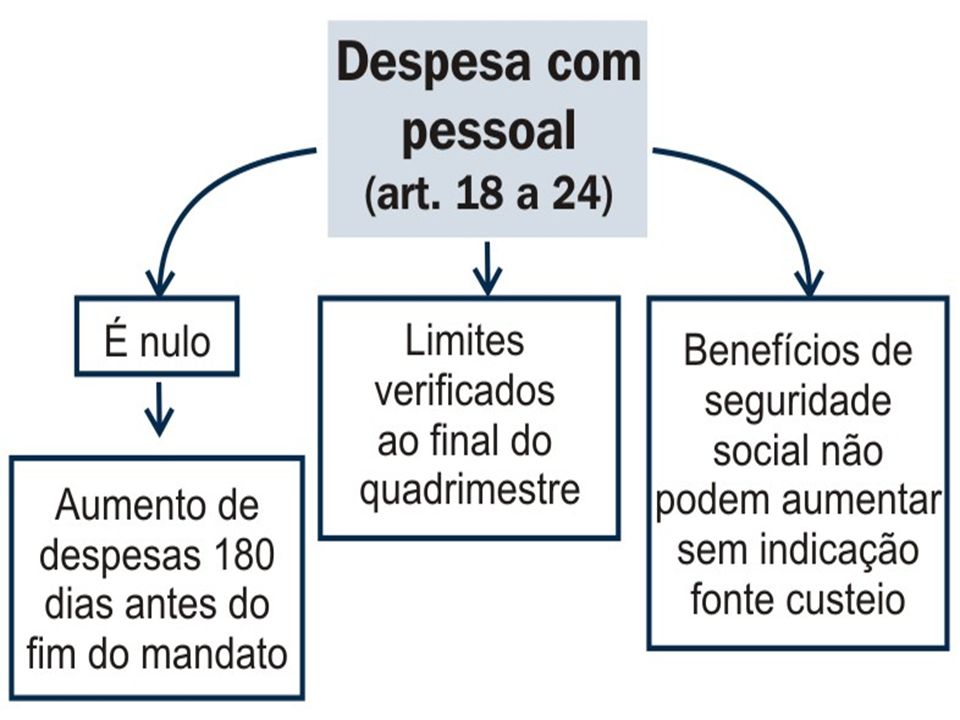

Restos a Pagar É vedado ao titular de órgão nos últimos 2 quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito.

56

Lei de Responsabilidade Fiscal

Preservação do Patrimônio Vedado aplicar receita de capital de alienação de bens para financiar despesa corrente, exceto se destinada por lei para regime de previdência.

57

Transparência da Gestão Fiscal

Finanças Públicas Transparência da Gestão Fiscal

58

Lei de Responsabilidade Fiscal

TRANSPARÊNCIA DA GESTÃO FISCAL Instrumentos: Planos, orçamentos e LDO Prestações de contas e parecer prévio Relatório Resumido da Execução Orçamentária Relatório de Gestão Fiscal e as versões simplificadas desses documentos. Incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e de discussão dos planos, LDO e orçamentos.

59

Lei de Responsabilidade Fiscal

TRANSPARÊNCIA DA GESTÃO FISCAL Contas do Pres. Rep.- disponíveis, durante o exercício, no Legislativo e no órgão técnico de elaboração, para consulta e apreciação pelos cidadãos e instituições da sociedade. Prestação de contas da União - demonstrativos do Tesouro Nacional e das agências financeiras oficiais de fomento, incluído o BNDEs, e, no caso das agências financeiras, avaliação circunstanciada do impacto fiscal de suas atividades no exercício.

60

Lei de Responsabilidade Fiscal

Relatório Resumido da Execução Orçamentária Publicação - até 30 dias após cada bimestre I - balanço orçamentário, que especificará, por categoria econômica, as: a) receitas por fonte, informando as realizadas e a realizar, bem como a previsão atualizada; b) despesas por grupo de natureza, discriminando a dotação para o exercício, a despesa liquidada e o saldo;

receitas por fonte, informando as realizadas e a realizar, bem como a previsão atualizada; b) despesas por grupo de natureza, discriminando a dotação para o exercício, a despesa liquidada e o saldo;")

61

Relatório Resumido da Execução Orçamentária

II - demonstrativos da execução das: a) receitas, por categoria econômica e fonte, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada no bimestre, a realizada no exercício e a previsão a realizar; b) despesas, por categoria econômica e grupo de natureza da despesa, discriminando dotação inicial, dotação para o exercício, despesas empenhada e liquidada, no bimestre e no exercício; c) despesas, por função e subfunção.

receitas, por categoria econômica e fonte, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada no bimestre, a realizada no exercício e a previsão a realizar; b) despesas, por categoria econômica e grupo de natureza da despesa, discriminando dotação inicial, dotação para o exercício, despesas empenhada e liquidada, no bimestre e no exercício; c) despesas, por função e subfunção.")

62

Relatório de Gestão Fiscal

Publicado até 30 dias do encerramento do período com amplo acesso ao público, inclusive por meio eletrônico. O relatório conterá: I - comparativo com os limites de que trata a LRF, dos seguintes montantes: a) despesa total com pessoal, distinguindo a com inativos e pensionistas; b) dívidas consolidada e mobiliária; c) concessão de garantias; d) operações de crédito, inclusive por antecipação de receita; e) despesas de que trata o inciso II do art. 4o;

despesa total com pessoal, distinguindo a com inativos e pensionistas; b) dívidas consolidada e mobiliária; c) concessão de garantias; d) operações de crédito, inclusive por antecipação de receita; e) despesas de que trata o inciso II do art. 4o;")

63

Relatório de Gestão Fiscal

II - indicação das medidas corretivas adotadas ou a adotar, se ultrapassado qualquer dos limites; III - demonstrativos, no último quadrimestre: a) do montante das disponibilidades de caixa em trinta e um de dezembro; b) da inscrição em Restos a Pagar, das despesas: 1) liquidadas; 2) empenhadas e não liquidadas, inscritas por atenderem a uma das condições do inciso II do art. 41; 3) empenhadas e não liquidadas, inscritas até o limite do saldo da disponibilidade de caixa; 4) não inscritas por falta de disponibilidade de caixa e cujos empenhos foram cancelados; c) do cumprimento do disposto no inciso II e na alínea b do inciso IV do art. 38.

do montante das disponibilidades de caixa em trinta e um de dezembro; b) da inscrição em Restos a Pagar, das despesas: 1) liquidadas; 2) empenhadas e não liquidadas, inscritas por atenderem a uma das condições do inciso II do art. 41; 3) empenhadas e não liquidadas, inscritas até o limite do saldo da disponibilidade de caixa; 4) não inscritas por falta de disponibilidade de caixa e cujos empenhos foram cancelados; c) do cumprimento do disposto no inciso II e na alínea b do inciso IV do art. 38.")

64

Prestações de Contas Será dada ampla divulgação dos resultados da apreciação das contas, julgadas ou tomadas. Os Tribunais de Contas emitirão parecer prévio conclusivo sobre as contas no prazo de 60 dias do recebimento, se outro não estiver estabelecido nas constituições estaduais ou nas leis orgânicas municipais. No caso de Municípios que não sejam capitais e que tenham menos de duzentos mil habitantes o prazo será de 180 dias.

65

Prestações de Contas Os Tribunais de Contas não entrarão em recesso enquanto existirem contas de Poder, ou órgão pendentes de parecer prévio. Os créditos nas instâncias administrativa e judicial, bem como as demais medidas para incremento das receitas tributárias e de contribuições.

66

Fiscalização da Gestão Fiscal

O Legislativo, diretamente ou com o auxílio dos Tribunais de Contas (inclui o TCU), e o sistema de controle interno de cada Poder e do Ministério Público, fiscalizarão o cumprimento das normas desta Lei Complementar, com ênfase no que se refere a: I - atingimento das metas estabelecidas na LDO; II - limites e condições para realização de operações de crédito e inscrição em Restos a Pagar; III - medidas adotadas para o retorno da despesa total com pessoal ao respectivo limite

, e o sistema de controle interno de cada Poder e do Ministério Público, fiscalizarão o cumprimento das normas desta Lei Complementar, com ênfase no que se refere a: I - atingimento das metas estabelecidas na LDO; II - limites e condições para realização de operações de crédito e inscrição em Restos a Pagar; III - medidas adotadas para o retorno da despesa total com pessoal ao respectivo limite.")

67

Fiscalização da Gestão Fiscal

IV - providências tomadas, para recondução dos montantes das dívidas consolidada e mobiliária aos respectivos limites; V - destinação de recursos obtidos com a alienação de ativos, tendo em vista as restrições constitucionais e as desta Lei Complementar; VI - cumprimento do limite de gastos totais dos legislativos municipais, quando houver.

68

Fiscalização da Gestão Fiscal

Os Tribunais de Contas (TCU incluso) alertarão quando constatarem: I - a possibilidade de ocorrência das situações previstas no inciso II do art. 4o e no art. 9o; II - que o montante da despesa total com pessoal ultrapassou 90% do limite; III - que os montantes das dívidas consolidada e mobiliária, das operações de crédito e da concessão de garantia se encontram acima de 90%dos limites;

alertarão quando constatarem: I - a possibilidade de ocorrência das situações previstas no inciso II do art. 4o e no art. 9o; II - que o montante da despesa total com pessoal ultrapassou 90% do limite; III - que os montantes das dívidas consolidada e mobiliária, das operações de crédito e da concessão de garantia se encontram acima de 90%dos limites;")

69

Fiscalização da Gestão Fiscal

Os Tribunais de Contas (TCU incluso) alertarão quando constatarem: (...) IV - que os gastos com inativos e pensionistas se encontram acima do limite definido em lei; V - fatos que comprometam os custos ou os resultados dos programas ou indícios de irregularidades na gestão orçamentária. Compete ainda aos Tribunais de Contas (inclui o TCU) verificar os cálculos dos limites da despesa total com pessoal de cada Poder e órgão.

alertarão quando constatarem: (...) IV - que os gastos com inativos e pensionistas se encontram acima do limite definido em lei; V - fatos que comprometam os custos ou os resultados dos programas ou indícios de irregularidades na gestão orçamentária. Compete ainda aos Tribunais de Contas (inclui o TCU) verificar os cálculos dos limites da despesa total com pessoal de cada Poder e órgão.")

70

Finanças Públicas Exercícios de fixação

71

(AFRF-2000) A Lei de Responsabi-lidade Fiscal fixou limites para gastos com “Pessoal”, tendo como parâmetro um percentual da Receita Corrente Líquida (definida na Lei). Qual(is) do(s) poder(es) ficava(m) fora do alcance da Lei Camata no tocante às despesas de pessoal, incluídas nos limites da nova Lei, na União e nos Estados? a) Executivo e Judiciário b) Executivo e Legislativo c) Executivo d) Executivo e Presidência da República e) Legislativo e Judiciário

Executivo e Judiciário. b) Executivo e Legislativo. c) Executivo. d) Executivo e Presidência da República. e) Legislativo e Judiciário.")

72

(AFRF-2000) A Lei de Responsabili-dade Fiscal, de 04. 05

(AFRF-2000) A Lei de Responsabili-dade Fiscal, de , no capítulo referente à Receita Pública, define os critérios para a concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita. Marque a única opção falsa, sobre o que compreende renúncia fiscal. a) subsídio b) concessão de isenção de caráter geral c) crédito presumido d) anistia e) alteração de alíquota que implique redução discriminada de tributos ou contribuições

A Lei de Responsabili-dade Fiscal, de , no capítulo referente à Receita Pública, define os critérios para a concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita. Marque a única opção falsa, sobre o que compreende renúncia fiscal. a) subsídio. b) concessão de isenção de caráter geral. c) crédito presumido. d) anistia. e) alteração de alíquota que implique redução discriminada de tributos ou contribuições.")

73

(AFRF-2002.2) Identifique a opção errada relativa à LC nº 101/2000 (LRF).

a) O governante deve demonstrar que a renúncia de receita será compensada somente por alteração de alíquotas dos impostos e contribuições. b) O governante deverá demonstrar que a renúncia de receita foi considerada na Lei Orçamentária Anual. c) O governante de qualquer esfera de governo poderá instituir, prever e efetivamente arrecadar todos os tributos de sua competência institucional.

O governante deve demonstrar que a renúncia de receita será compensada somente por alteração de alíquotas dos impostos e contribuições. b) O governante deverá demonstrar que a renúncia de receita foi considerada na Lei Orçamentária Anual. c) O governante de qualquer esfera de governo poderá instituir, prever e efetivamente arrecadar todos os tributos de sua competência institucional.")

74

(AFRF-2002.2) Identifique a opção errada relativa à LC nº 101/2000 (LRF).

d) O governante de cada esfera de governo deverá explorar adequadamente sua base tributária e ter capacidade de estimar sua receita. e) Para o governante que não prever, arrecadar e cobrar tributos que sejam de sua competência, serão suspensas as transferências voluntárias.

O governante de cada esfera de governo deverá explorar adequadamente sua base tributária e ter capacidade de estimar sua receita. e) Para o governante que não prever, arrecadar e cobrar tributos que sejam de sua competência, serão suspensas as transferências voluntárias.")

75

(AFRF-2003) Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da federação. Deste modo, na Lei de Responsabilidade Fiscal, foram definidos procedimentos e normas a serem observados pelo poder público. Com base na referida Lei, identifique a opção incorreta com relação à receita. a) O Poder Legislativo somente poderá efetuar a reestimativa de receita se ficar comprovado erro ou omissão de ordem técnica e legal.

O Poder Legislativo somente poderá efetuar a reestimativa de receita se ficar comprovado erro ou omissão de ordem técnica e legal.")

76

b) Se o montante previsto para as receitas de operação de crédito ultrapassarem o das despesas correntes constantes do projeto de lei orçamentária, o Poder Legislativo poderá efetuar a reestimativa de receita. c) A LDO e a LOA deverão conter um demonstrativo da estimativa e das medidas de compensação da renúncia de receita. d) Cada nível de governo deverá demonstrar que a renúncia de receita foi considerada na LOA e que não afetará as metas previstas na LDO. e) No prazo previsto, as receitas previstas serão desdobradas pelo Poder Executivo em metas bimestrais de arrecadação.

A LDO e a LOA deverão conter um demonstrativo da estimativa e das medidas de compensação da renúncia de receita. d) Cada nível de governo deverá demonstrar que a renúncia de receita foi considerada na LOA e que não afetará as metas previstas na LDO. e) No prazo previsto, as receitas previstas serão desdobradas pelo Poder Executivo em metas bimestrais de arrecadação.")

77

Na LRF enfatiza-se a transparên-cia como condição para o controle social das ações dos governos, a fim de que os contribuintes tomem consciência do uso que os administradores públicos dão aos recursos extraídos da tributação. Entre as normas estabelecidas pela LRF aponte a opção errada. a) Limites para gastos com pessoal – a remuneração dos servidores não deve ultrapassar a 60% das receitas líquidas correntes.

Limites para gastos com pessoal – a remuneração dos servidores não deve ultrapassar a 60% das receitas líquidas correntes.")

78

b) Limites para o endividamento – o Senado pode aprovar uma revisão dos limites atuais proposta pelo Presidente da República. c) Metas fiscais anuais – o planejamento orçamentário deve estabelecer metas fiscais para três anos consecutivos.

Metas fiscais anuais – o planejamento orçamentário deve estabelecer metas fiscais para três anos consecutivos.")

79

d) Provisão para despesas correntes – as autoridades públicas não podem tomar medidas que criem despesas futuras que durem mais de dois anos sem apontar para uma fonte de financiamento ou um corte compensatório em outros gastos. e) Provisão especial para os anos eleitorais – a lei proíbe que os governadores e prefeitos nos dois últimos anos do mandato antecipem receitas tributárias por meio de empréstimo de curto prazo, concedam aumento de salários e contratem novos servidores públicos.

Provisão especial para os anos eleitorais – a lei proíbe que os governadores e prefeitos nos dois últimos anos do mandato antecipem receitas tributárias por meio de empréstimo de curto prazo, concedam aumento de salários e contratem novos servidores públicos.")

80

(TCU – 2006) A LRF adotou regras referentes à Dívida Pública Fundada

(TCU – 2006) A LRF adotou regras referentes à Dívida Pública Fundada. Entre as opções abaixo, identifique qual a opção correta com relação à Dívida Pública Consolidada e a LRF. a) Integra a dívida pública fundada o refinanciamento da dívida pública imobiliária. b) Integram a dívida pública consolidada os depósitos e os serviços da dívida a pagar. c) Integra a dívida pública consolidada da União a dívida relativa à emissão de títulos de responsabilidade do Banco Central do Brasil. d) Integram a dívida pública fundada as dívidas de curto prazo, como os restos a pagar processados. e) Integra a dívida fundada o resultado de operações de caráter financeiro que se refletem no Patrimônio Financeiro.

A LRF adotou regras referentes à Dívida Pública Fundada. Entre as opções abaixo, identifique qual a opção correta com relação à Dívida Pública Consolidada e a LRF. a) Integra a dívida pública fundada o refinanciamento da dívida pública imobiliária. b) Integram a dívida pública consolidada os depósitos e os serviços da dívida a pagar. c) Integra a dívida pública consolidada da União a dívida relativa à emissão de títulos de responsabilidade do Banco Central do Brasil. d) Integram a dívida pública fundada as dívidas de curto prazo, como os restos a pagar processados. e) Integra a dívida fundada o resultado de operações de caráter financeiro que se refletem no Patrimônio Financeiro.")

81

a) A concessão de garantias.

(TCU – 2006) A LRF “dispõe que a destinação de recursos, para, direta ou indiretamente, cobrir necessidades de pessoas físicas ou de pessoas jurídicas deverá ser autorizada por lei específica, atender às condições estabelecidas na LDO, estar prevista no orçamento e nos créditos adicionais”. Aponte a opção que não pertence a essa regra. a) A concessão de garantias. b) Os financiamentos ou refinanciamentos, inclusive as respectivas prorrogações e a composição de dívidas. c) A concessão de subvenções. d) A concessão de empréstimos. e) A participação em constituição ou aumento de capital.

A LRF dispõe que a destinação de recursos, para, direta ou indiretamente, cobrir necessidades de pessoas físicas ou de pessoas jurídicas deverá ser autorizada por lei específica, atender às condições estabelecidas na LDO, estar prevista no orçamento e nos créditos adicionais . Aponte a opção que não pertence a essa regra. a) A concessão de garantias. b) Os financiamentos ou refinanciamentos, inclusive as respectivas prorrogações e a composição de dívidas. c) A concessão de subvenções. d) A concessão de empréstimos. e) A participação em constituição ou aumento de capital.")

82

a) O planejamento é um alicerce da LRF.

(AFC -2005) Com relação à Lei Complementar nº 101, Lei de Responsabilidade Fiscal (LRF), assinale a opção incorreta. a) O planejamento é um alicerce da LRF. b) A LRF estabeleceu limites máximos, por Poder, para as despesas de pessoal, em percentual da Receita Corrente Líquida. c) Apesar de proibir o financiamento dos Municípios e dos Estados junto ao Banco Central, a LRF autoriza os empréstimos da União e dos Estados aos Municípios.

Com relação à Lei Complementar nº 101, Lei de Responsabilidade Fiscal (LRF), assinale a opção incorreta. a) O planejamento é um alicerce da LRF. b) A LRF estabeleceu limites máximos, por Poder, para as despesas de pessoal, em percentual da Receita Corrente Líquida. c) Apesar de proibir o financiamento dos Municípios e dos Estados junto ao Banco Central, a LRF autoriza os empréstimos da União e dos Estados aos Municípios.")

83

d) A LRF também proíbe ou coíbe diversos abusos na administração financeira e patrimonial, particularmente no que se refere à antecipação de receitas orçamentárias (AROS), à concessão de garantias e à inscrição em restos a pagar. e) A LRF permite o acompanhamento das metas na execução financeira, obrigando a publicação das metas de arrecadação bimestrais e da programação financeira mensal para o exercício.

A LRF permite o acompanhamento das metas na execução financeira, obrigando a publicação das metas de arrecadação bimestrais e da programação financeira mensal para o exercício.")

84

(AFC -2005) A publicação da LC nº 101/00, denominada LRF, contribuiu para maior controle, organização e transparência do orçamento. Com a LRF, a LDO tornou-se o instrumento mais importante para a obtenção do equilíbrio permanente nas contas públicas. Identifique a opção incorreta no tocante às exigências que a LRF trouxe em relação à LDO. a) Estabelecer limitações à redução de despesas obrigatórias de caráter continuado. b) Dispor sobre o controle de custos e avaliação dos resultados dos programas financiados pelo orçamento.

Estabelecer limitações à redução de despesas obrigatórias de caráter continuado. b) Dispor sobre o controle de custos e avaliação dos resultados dos programas financiados pelo orçamento.")

85

c) Disciplinar as transferências de recursos a entidades públicas e privadas.

d) Estabelecer critérios e formas de limitação de empenho, na ocorrência de arrecadação da receita inferior ao esperado, de modo a não comprometer as metas de resultado primário e nominal, previstas para o exercício. e) Quantificar o resultado primário a ser obtido com vistas à redução do montante da dívida e das despesas com juros.

Estabelecer critérios e formas de limitação de empenho, na ocorrência de arrecadação da receita inferior ao esperado, de modo a não comprometer as metas de resultado primário e nominal, previstas para o exercício. e) Quantificar o resultado primário a ser obtido com vistas à redução do montante da dívida e das despesas com juros.")

86

a) Orçamento público – rigoroso equilíbrio entre receita e despesa.

(MPOG-2005) A LRF estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal. Com base nas normas da LRF, aponte a única norma não pertinente. a) Orçamento público – rigoroso equilíbrio entre receita e despesa. b) Receita pública – previsão e arrecadação. c) Despesa pública – definições e limites. d) Gestão patrimonial. e) Poupança pública – definições, limites e fiscalização.

A LRF estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal. Com base nas normas da LRF, aponte a única norma não pertinente. a) Orçamento público – rigoroso equilíbrio entre receita e despesa. b) Receita pública – previsão e arrecadação. c) Despesa pública – definições e limites. d) Gestão patrimonial. e) Poupança pública – definições, limites e fiscalização.")

87

(MPU-2004) A LRF estabeleceu várias sanções institucionais e pessoais em caso de não-cumprimento de suas normas. Aponte a única opção que não é exemplo de sanção institucional. a) No caso de limites para o estoque da dívida, vencido o prazo de retorno ao limite máximo e enquanto perdurar o excesso, ficam os governantes impedidos de receber transferências voluntárias da União ou do Estado.

No caso de limites para o estoque da dívida, vencido o prazo de retorno ao limite máximo e enquanto perdurar o excesso, ficam os governantes impedidos de receber transferências voluntárias da União ou do Estado.")

88

b) No que se refere aos limites de despesas com pessoal, é nulo de pleno direito o ato que não atender ao mecanismo de compensação. c) As sanções pessoais, previstas em um projeto de lei ordinária, denominada Lei de Crimes de Responsabilidade Fiscal, prevê que os governantes poderão ser responsabilizados pessoalmente e punidos com a perda de cargo, inabilitação para exercício de emprego público, prisão e multa.

As sanções pessoais, previstas em um projeto de lei ordinária, denominada Lei de Crimes de Responsabilidade Fiscal, prevê que os governantes poderão ser responsabilizados pessoalmente e punidos com a perda de cargo, inabilitação para exercício de emprego público, prisão e multa.")

89

d) Na concessão de garantias, caso não sejam obedecidos os mecanismos de correção e seus prazos, o ente cuja dívida tiver sido honrada pela União ou Estado, terá suspenso o acesso a novos créditos ou financiamentos até a liquidação da dívida. e) A suspensão de transferências constitucionais para aquele governo que não instituir, prever e arrecadar recursos de sua competência.

A suspensão de transferências constitucionais para aquele governo que não instituir, prever e arrecadar recursos de sua competência.")

90

Lei de Responsabilidade Fiscal

FIM

Apresentações semelhantes