Carregar apresentação

A apresentação está carregando. Por favor, espere

1

VII FÓRUM ESTADUAL DE AUDITORIA V SEMINÁRIO REGIONAL DE AUDITORIA E CONTROLADORIA

Relatório de Gestão Fiscal e Relatório Resumido da Execução Orçamentária- Instrumentos de Controle Interno e Externo da Gestão Fiscal: Uma Análise do Caso de Fortaleza

2

SECRETARIA DE FINANÇAS

RELATÓRIO DE GESTÃO FISCAL (3O QUADRIMESTRE / 2006) SECRETARIA DE FINANÇAS

SECRETARIA DE FINANÇAS.")

3

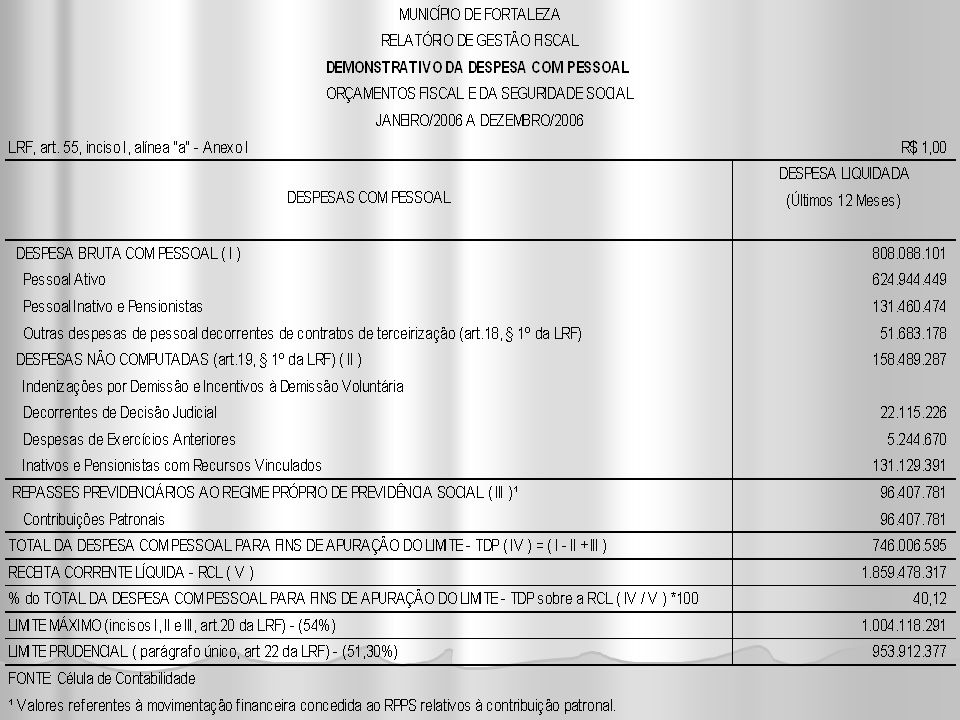

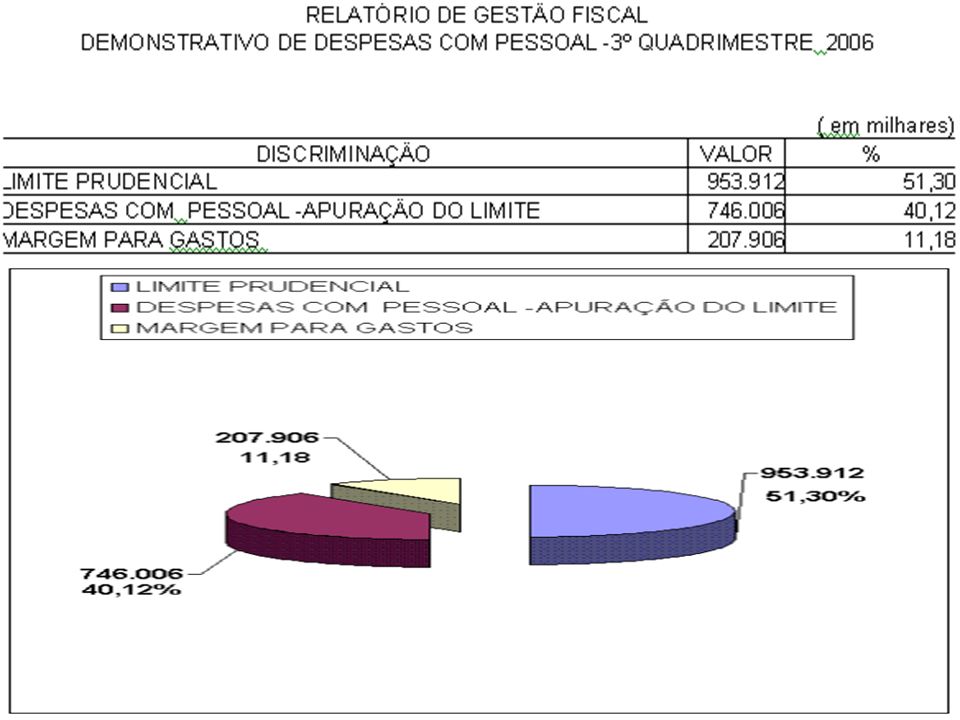

DEMONSTRATIVO DA DESPESA COM PESSOAL

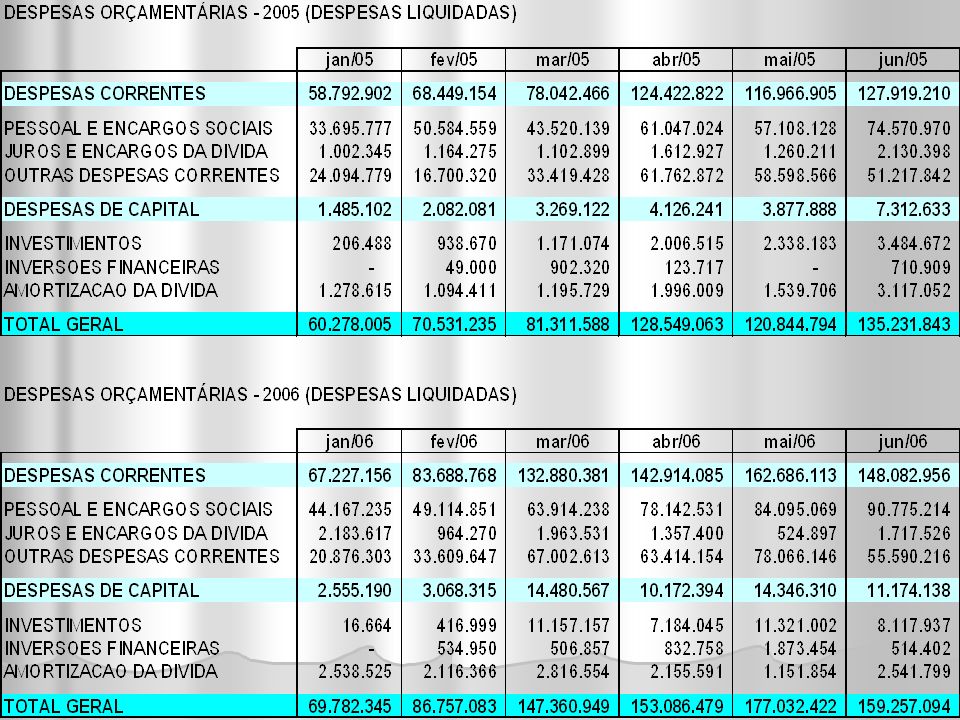

Esse demonstrativo visa assegurar a transparência da despesa com pessoal de cada um dos Poderes e órgãos e verificar os limites de que trata a LRF. Será computada a despesa com pessoal da Administração Direta e Indireta, inclusive das empresas estatais dependentes. As empresas estatais dependentes correspondem a empresas controladas que recebem do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária. A despesa com pessoal ativo, inativo e pensionista da União, dos Estados, do Distrito Federal e dos Municípios, em cada período de apuração, não poderá exceder os limites percentuais da Receita Corrente Líquida previstos na LRF.

4

DEMONSTRATIVO DA DESPESA COM PESSOAL

Para a elaboração do demonstrativo, considerar o 2º nível (grupo de despesa Pessoal e Encargos Sociais), da estrutura da natureza de despesa. A classificação da despesa, segundo a sua natureza, compõe-se de: - categoria econômica; - grupo de natureza da despesa; e - elemento de despesa. O grupo de natureza de despesa é a agregação de elementos de despesa, que apresentam as mesmas características quanto ao objeto de gasto. O elemento de despesa tem por finalidade identificar os objetos de gasto, tais como vencimentos e vantagens fixas, aposentadorias, pensões e outros de que a administração pública se serve para a consecução de seus fins.

, da estrutura da natureza de despesa. A classificação da despesa, segundo a sua natureza, compõe-se de: - categoria econômica; - grupo de natureza da despesa; e. - elemento de despesa. O grupo de natureza de despesa é a agregação de elementos de despesa, que apresentam as mesmas características quanto ao objeto de gasto. O elemento de despesa tem por finalidade identificar os objetos de gasto, tais como vencimentos e vantagens fixas, aposentadorias, pensões e outros de que a administração pública se serve para a consecução de seus fins.")

15

DEMONSTRATIVO DOS LIMITES

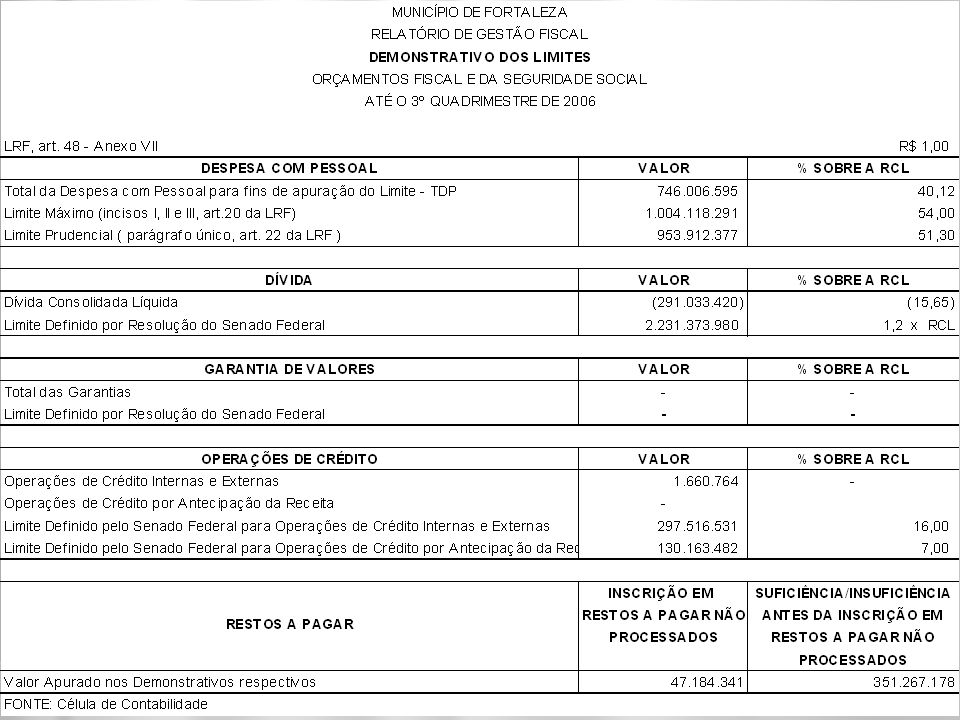

O ente deverá publicar, como parte integrante do Relatório de Gestão Fiscal, o Demonstrativo dos Limites, versão simplificada desse relatório165, que facilitará o acompanhamento e a verificação dos limites fixados pela LRF. A Lei de Responsabilidade Fiscal determina que o Relatório de Gestão Fiscal deverá ser emitido pelos titulares dos Poderes e órgãos, publicado, quadrimestralmente, e disponibilizado ao acesso público, inclusive em meios eletrônicos, até trinta dias após o encerramento do período a que corresponder. Prazo que, para o primeiro quadrimestre, se encerra em 30 de maio, para o segundo quadrimestre, se encerra em 30 de setembro e, para o terceiro quadrimestre, se encerra em 30 de janeiro do ano subseqüente ao de referência. Este demonstrativo visa apresentar, numa versão simplificada do Relatório de Gestão Fiscal, a transparência dos limite comprometidos pelo ente e resumir, em um único demonstrativo, todos os limites, não dispensando, todavia, a publicação dos demais demonstrativos.

17

RELATÓRIO RESUMIDO DE EXECUÇÃO ORÇAMENTÁRIA SECRETARIA DE FINANÇAS

(6O BIMESTRE / 2006) SECRETARIA DE FINANÇAS

SECRETARIA DE FINANÇAS.")

18

CARACTERÍSTICAS DO RREO

O Relatório Resumido da Execução Orçamentária – RREO é exigido pela Constituição da República Federativa do Brasil, de 5 de outubro de 1988, que estabelece em seu artigo 165, parágrafo 3º, que o Poder Executivo o publicará, até trinta dias após o encerramento de cada bimestre. O RREO e seus demonstrativos abrangerão os órgãos da Administração Direta, dos Poderes e entidades da Administração Indireta, constituídas pelas autarquias, fundações, fundos especiais, empresas públicas e sociedades de economia mista que recebem recursos dos Orçamentos Fiscal e da Seguridade Social, inclusive sob a forma de subvenções para pagamento de pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária.

19

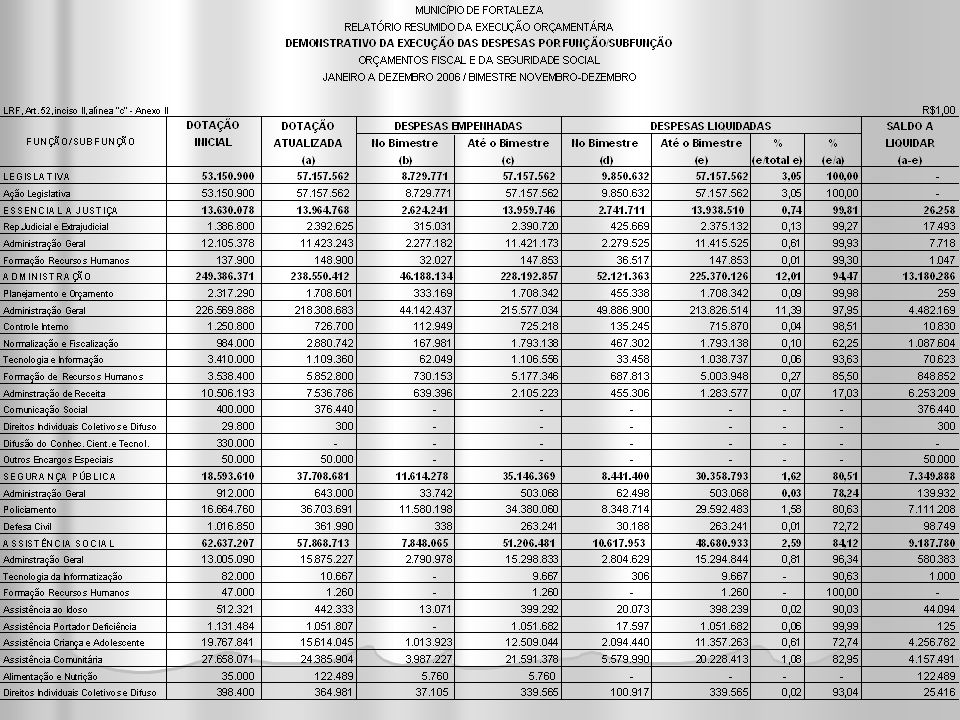

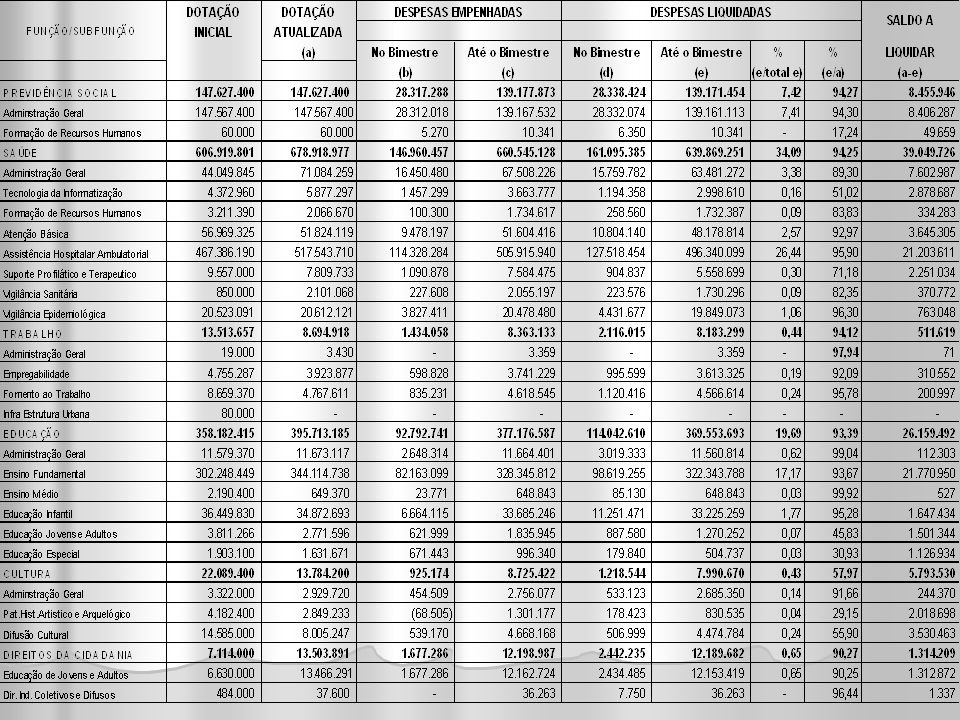

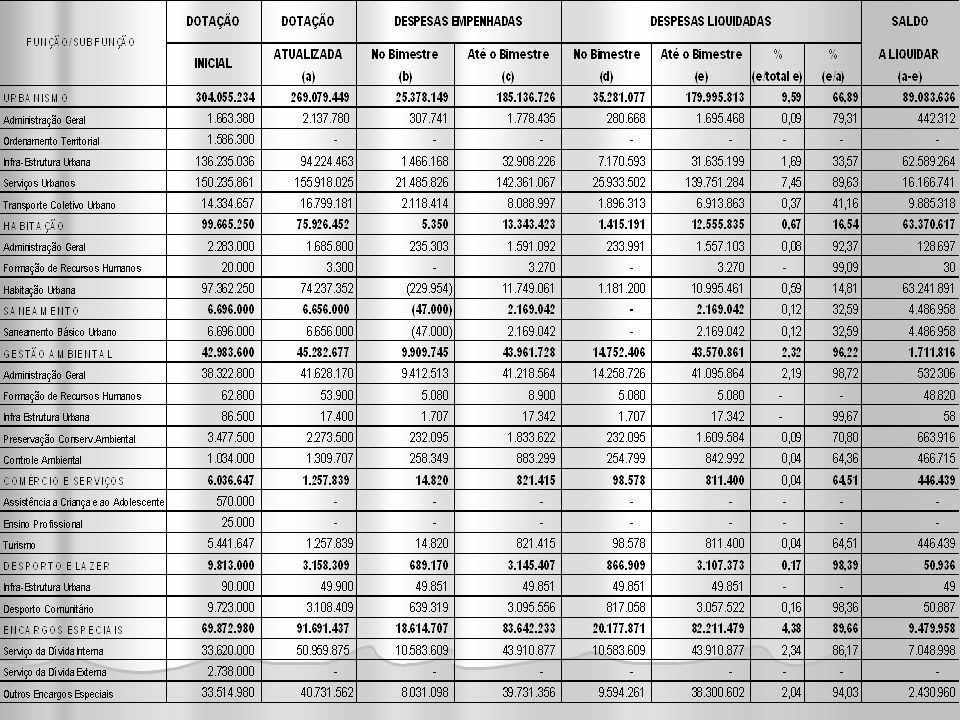

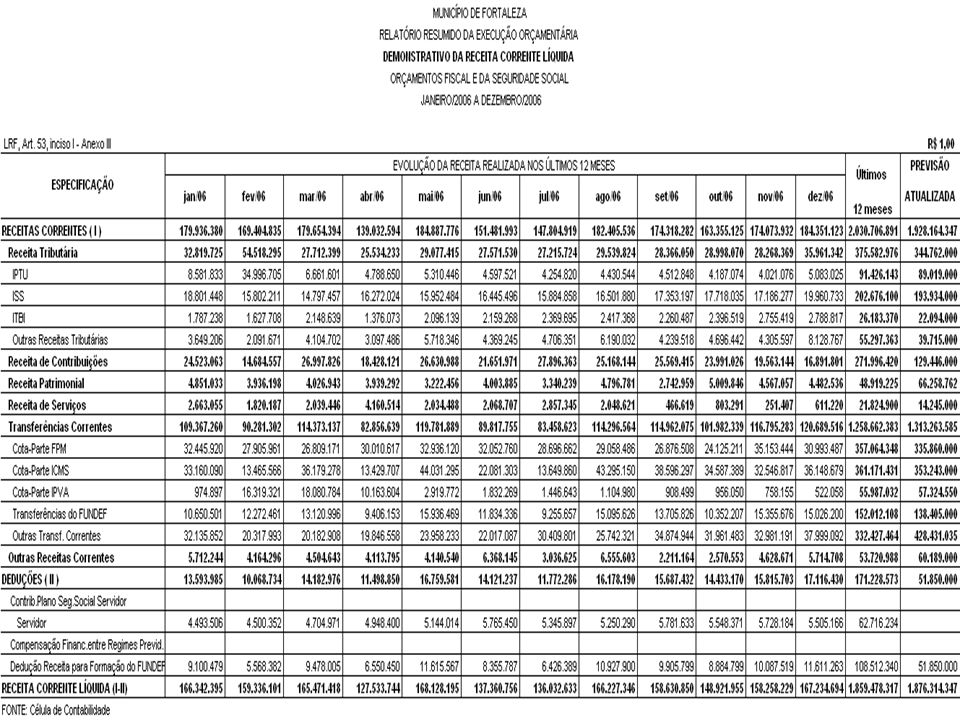

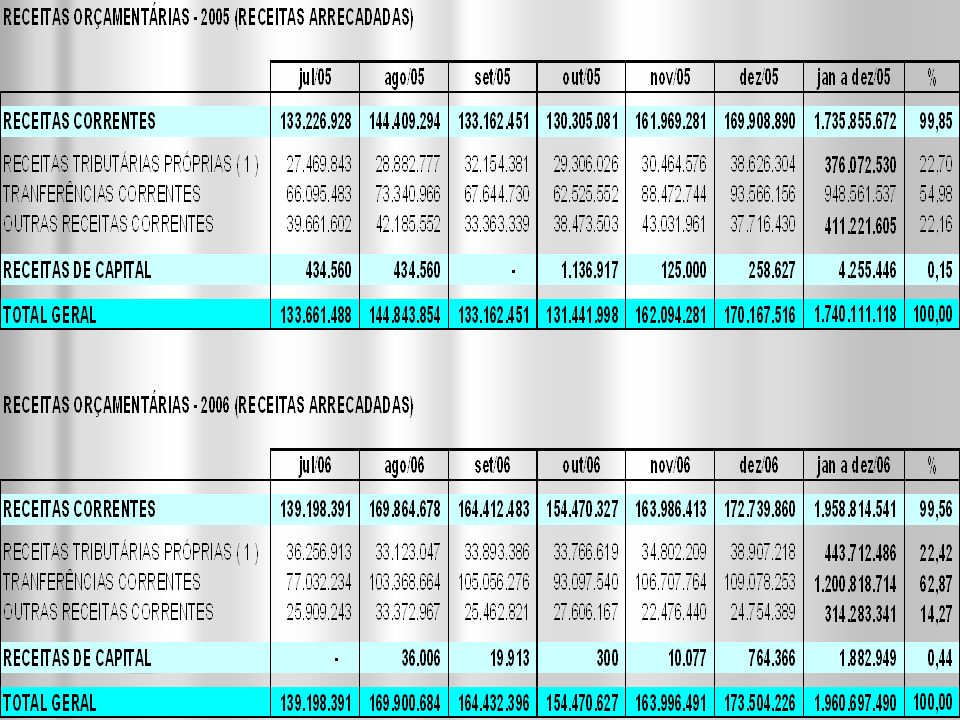

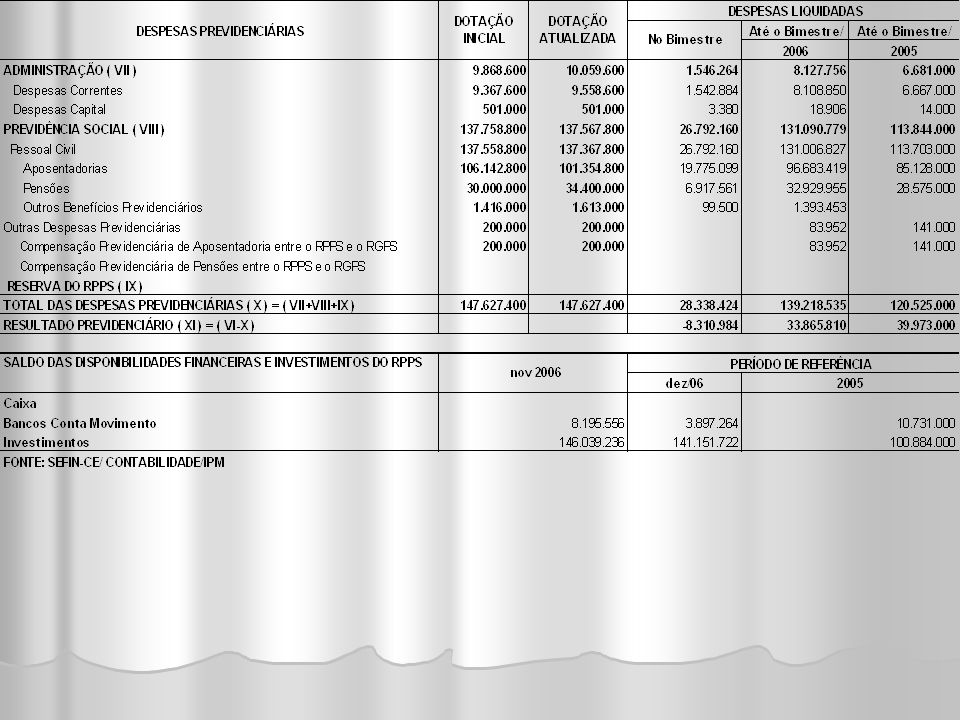

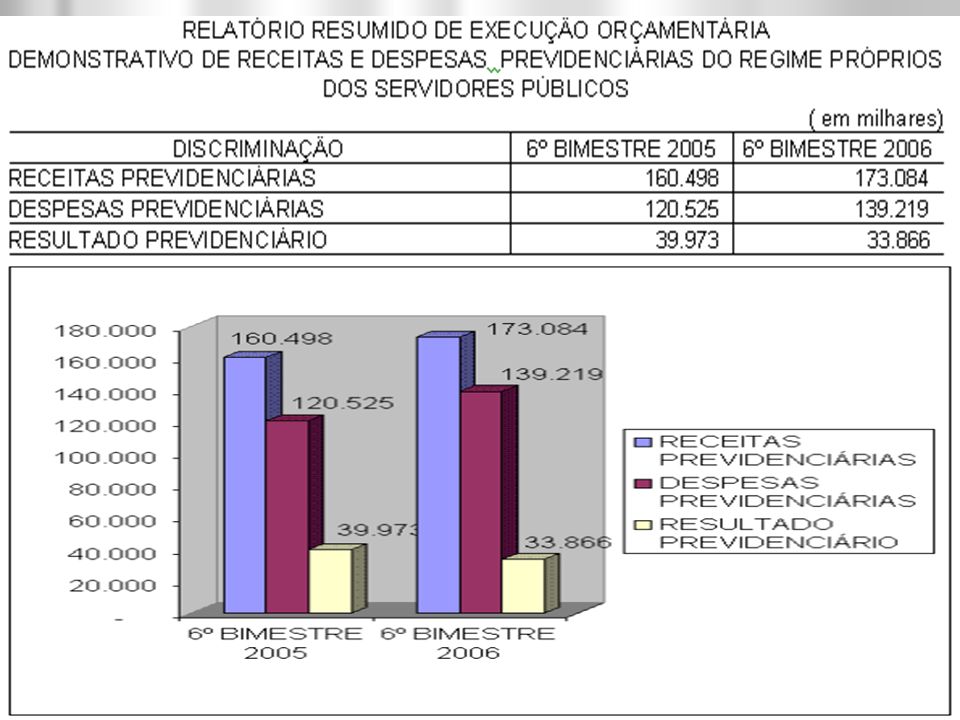

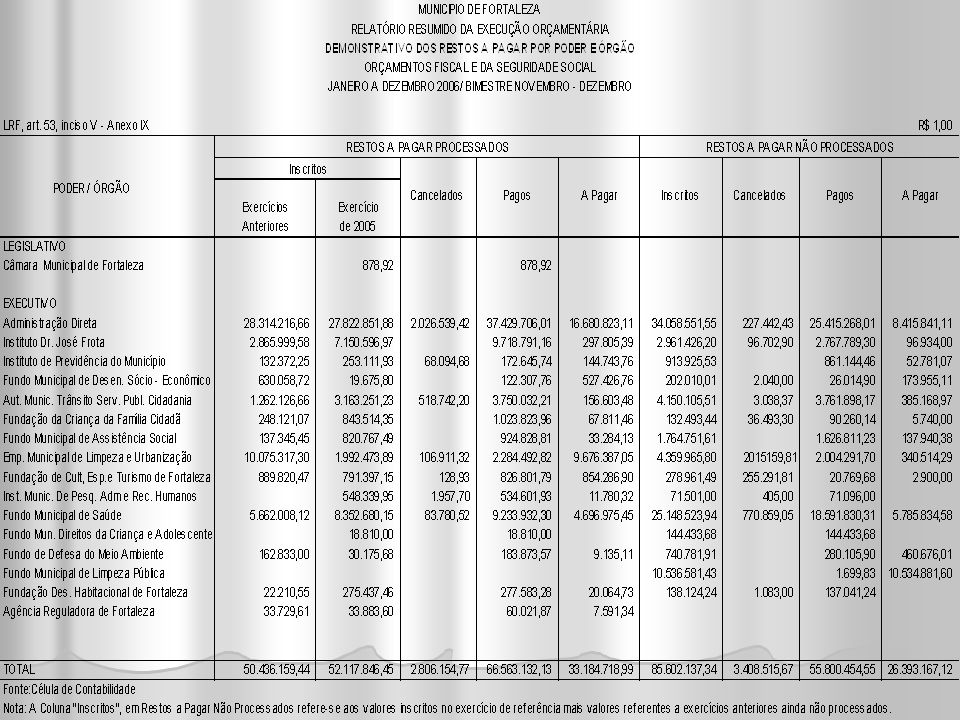

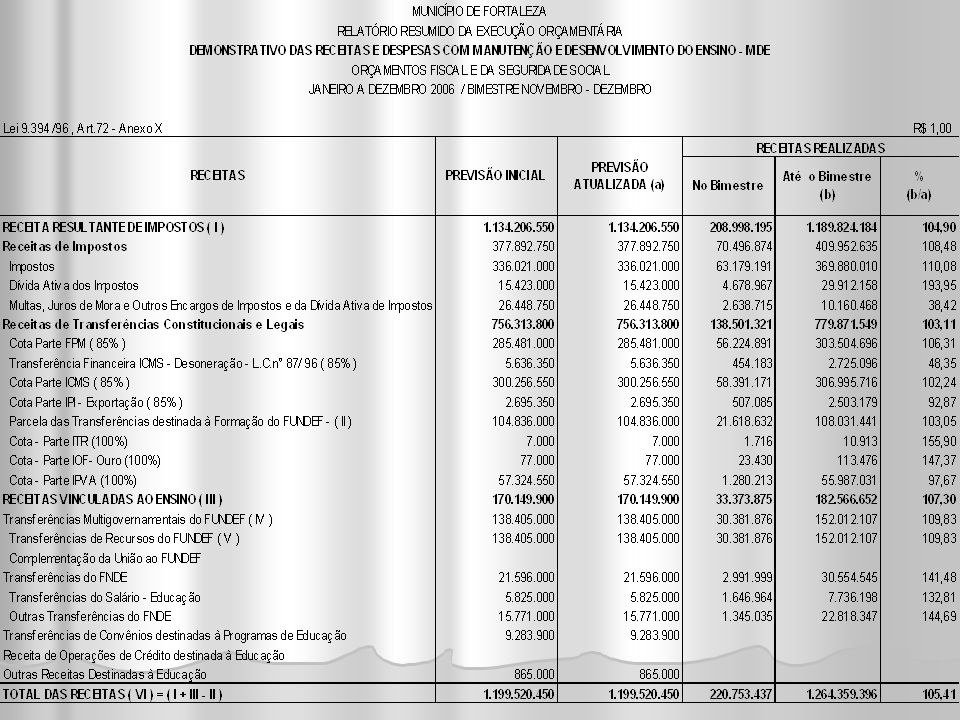

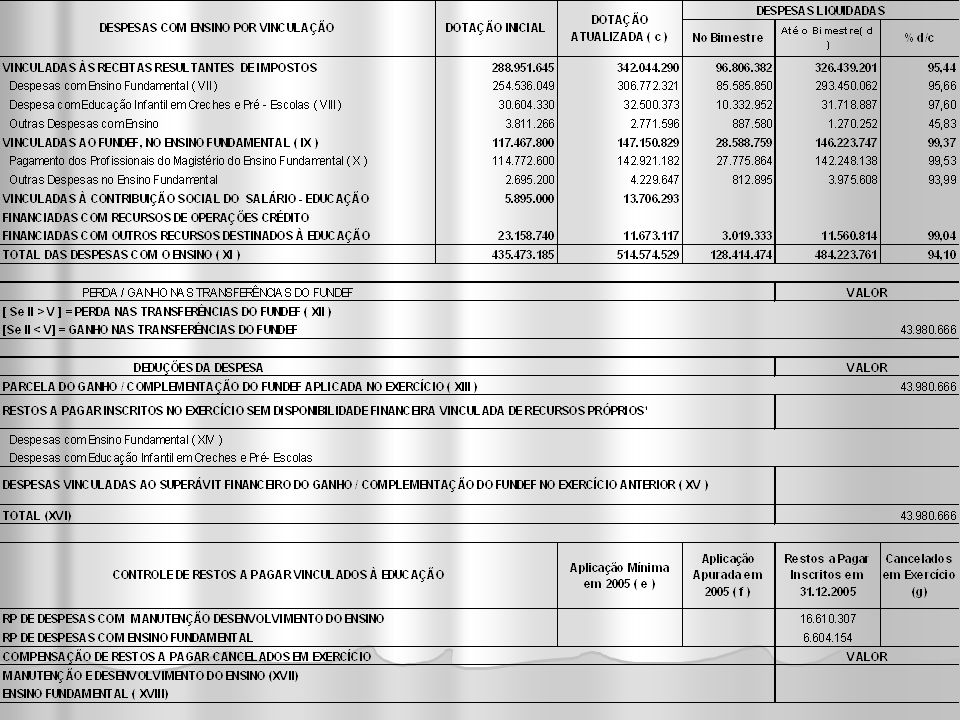

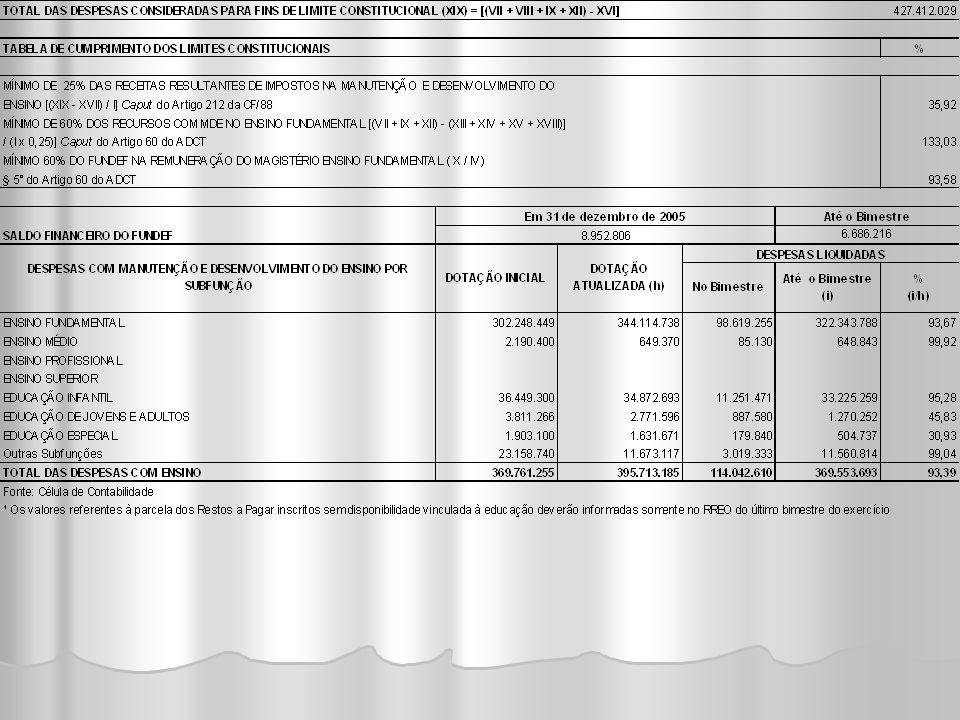

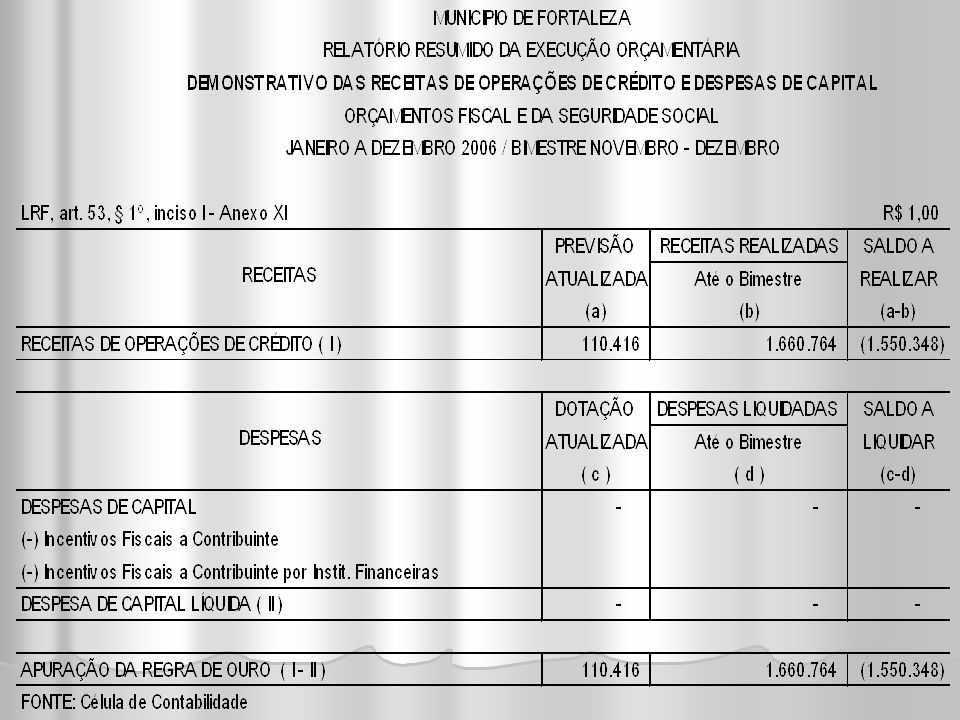

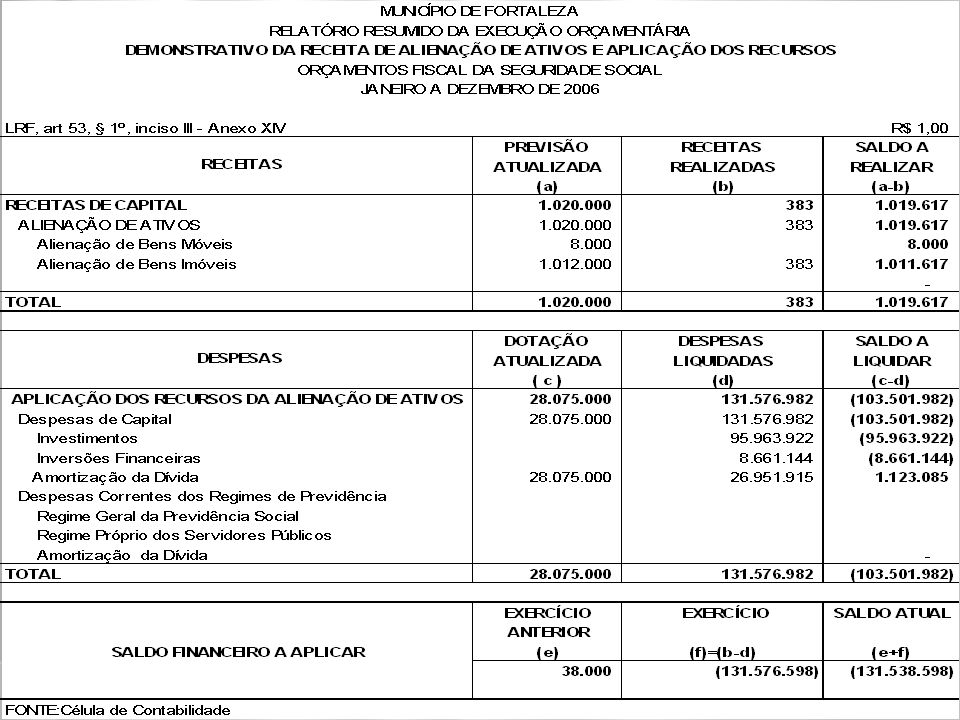

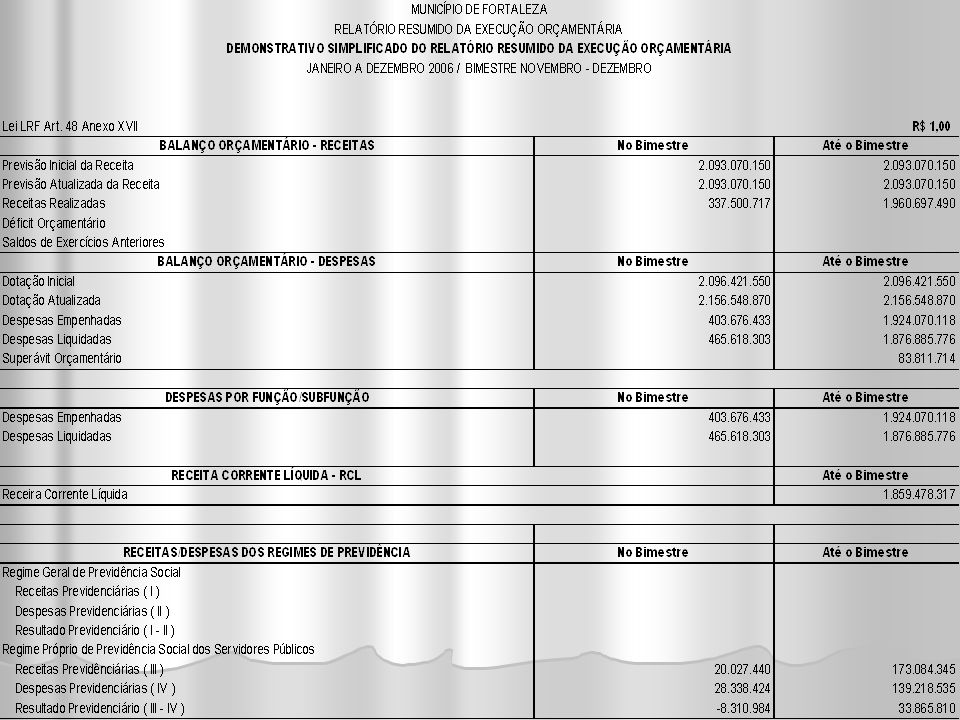

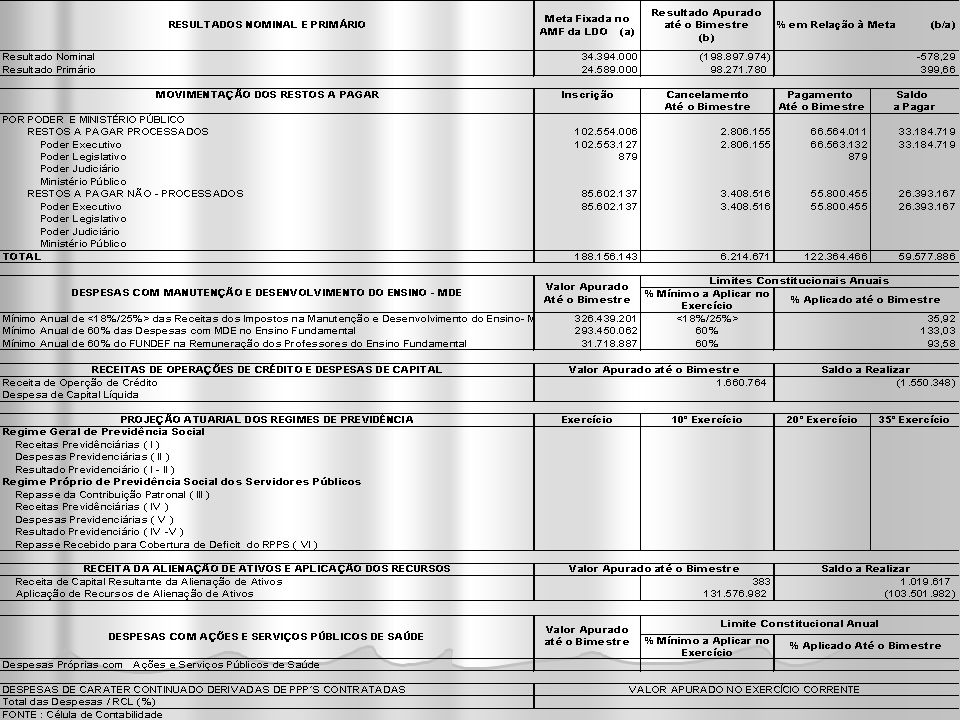

Os demonstrativos do RREO, listados a seguir, deverão ser elaborados e publicados até trinta dias após o encerramento do bimestre de referência, durante o exercício. - Balanço Orçamentário; - Demonstrativo da Execução das Despesas por Função/Subfunção; - Demonstrativo da Receita Corrente Líquida; - Demonstrativo das Receitas e Despesas Previdenciárias do Regime Geral de Previdência Social; - Demonstrativo das Receitas e Despesas Previdenciárias do Regime Próprio dos Servidores Públicos; - Demonstrativo do Resultado Nominal; - Demonstrativo do Resultado Primário; - Demonstrativo dos Restos a Pagar por Poder e Órgão; - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino; - Demonstrativos das Despesas com Saúde; - Demonstrativo Simplificado do Relatório Resumido da Execução Orçamentária.

20

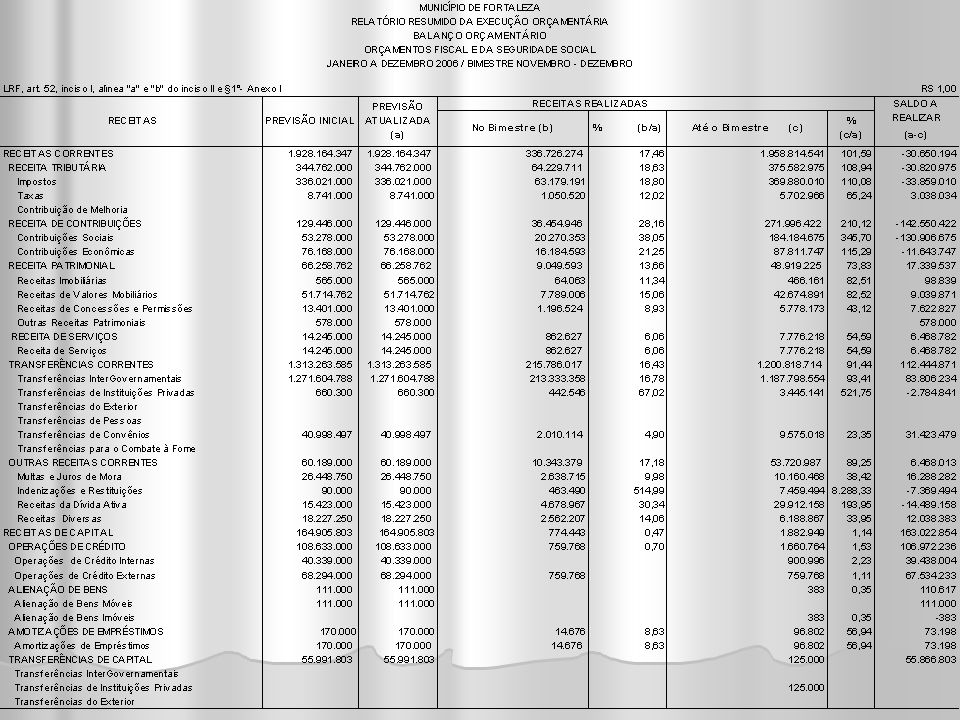

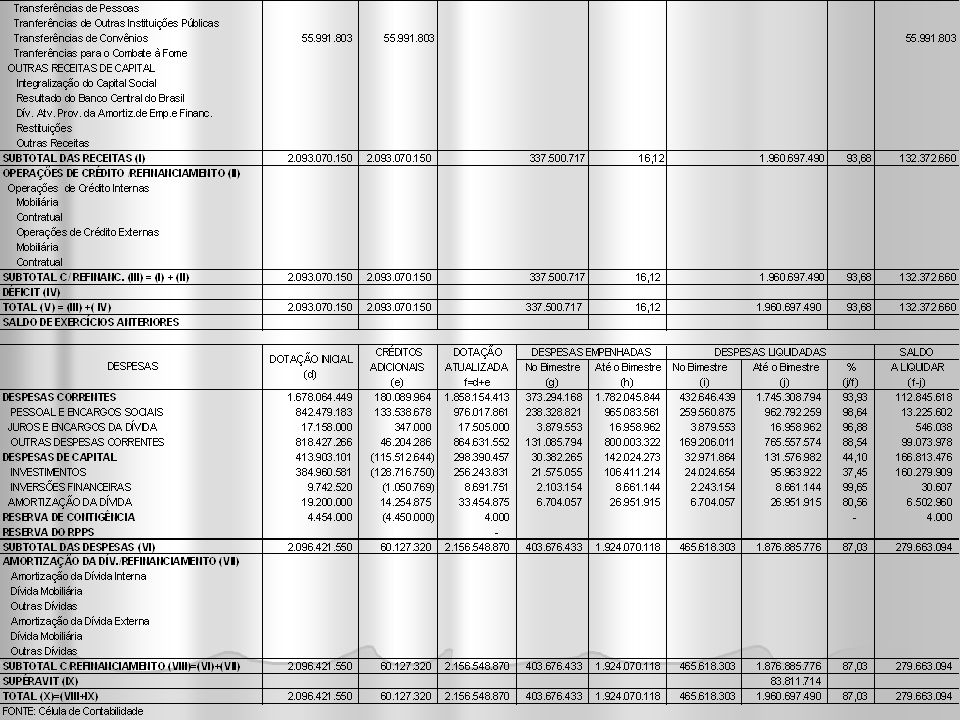

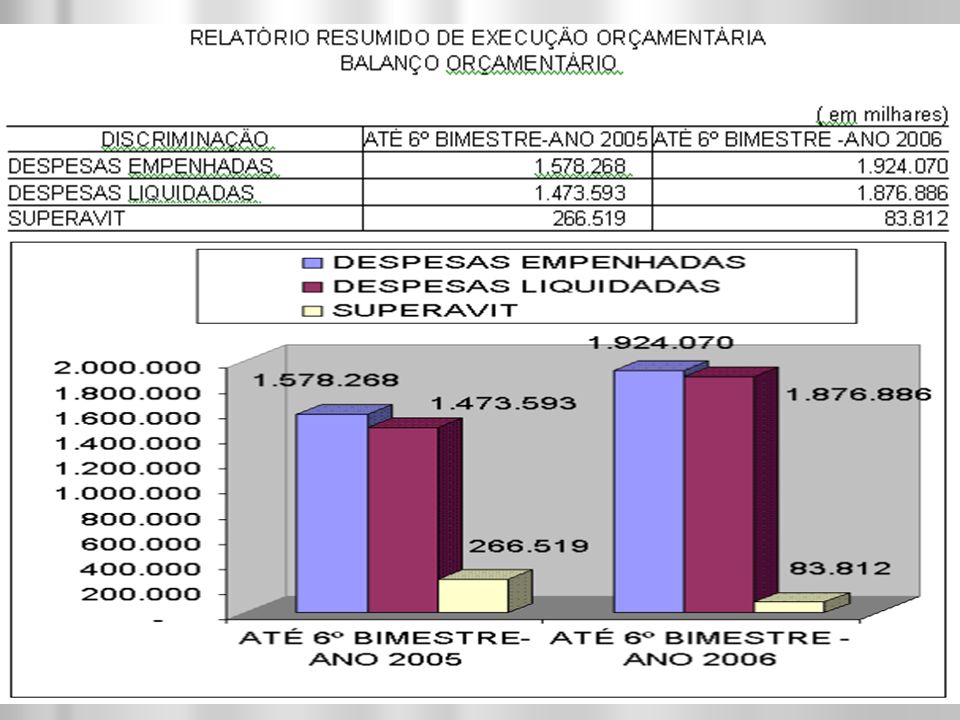

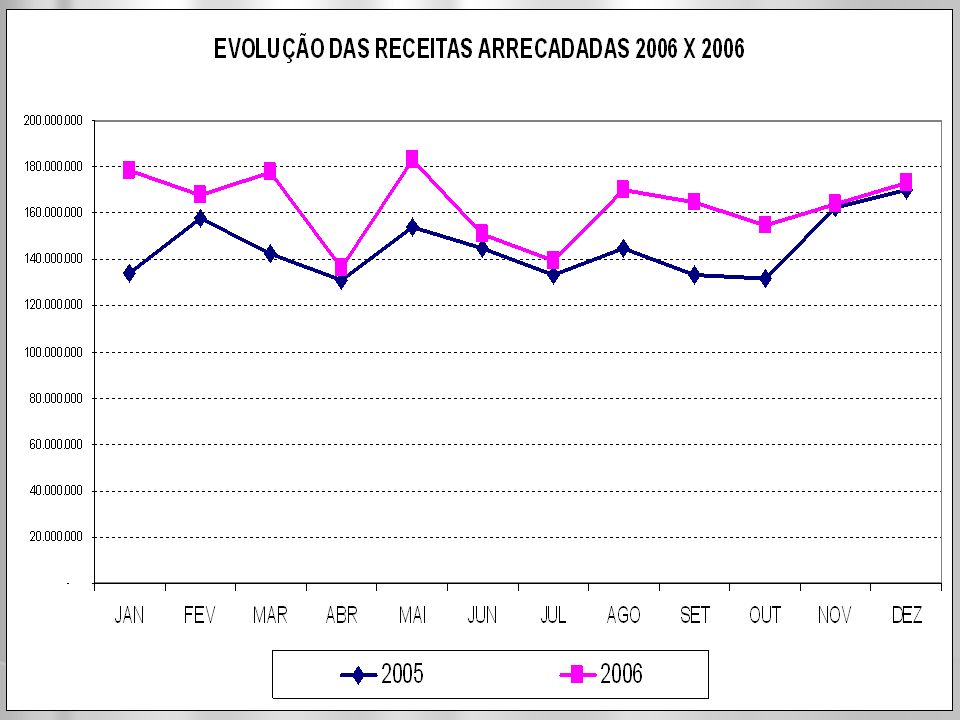

Balanço Orçamentário O Balanço Orçamentário, definido na Lei nº 4.320, de 31 de março de 1964, demonstrará as receitas e despesas previstas em confronto com as realizadas4. Esse balanço também está previsto na Lei de Responsabilidade Fiscal – LRF, porém de forma mais detalhada e com periodicidade de publicação bimestral. Integra o Relatório Resumido da Execução Orçamentária, e deverá ser publicado até trinta dias após o encerramento de cada bimestre.

27

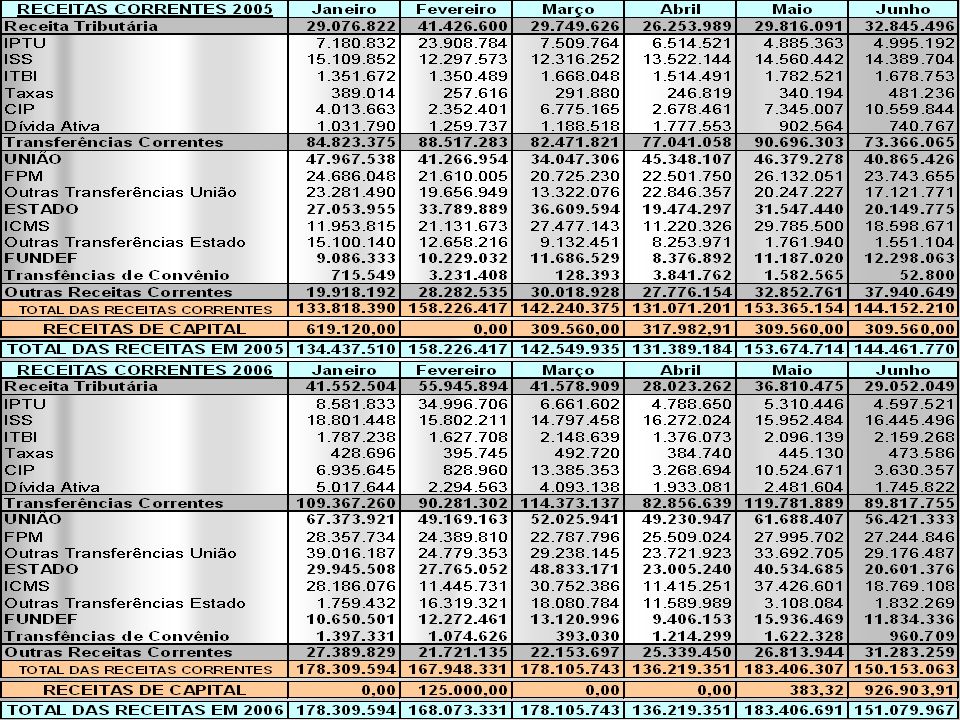

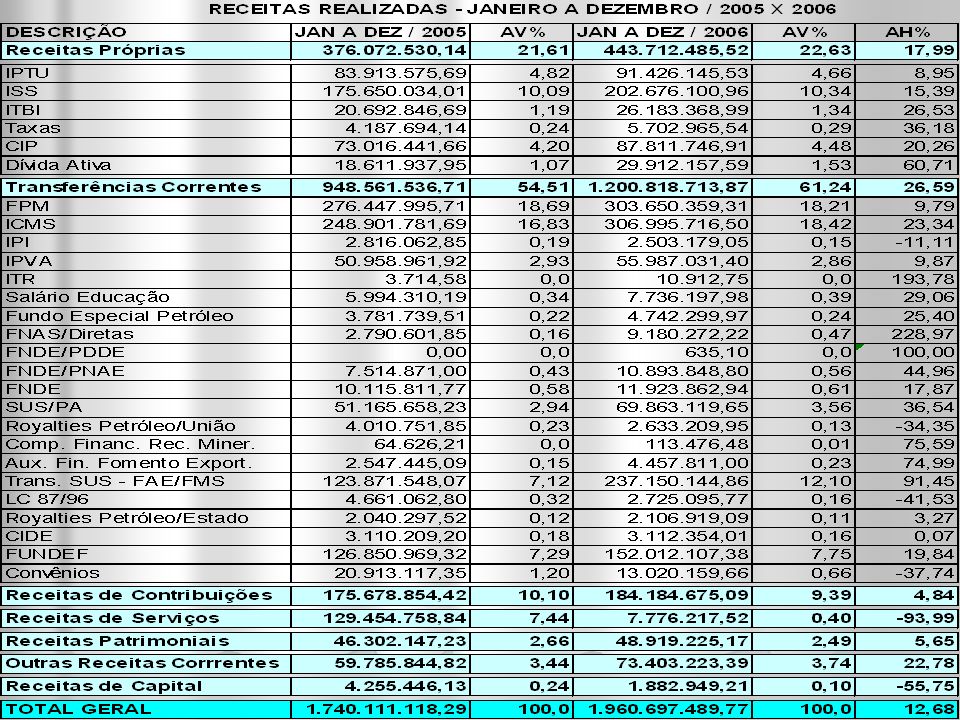

Demonstrativo da RCL Receita Corrente Líquida é o somatório das receitas tributárias, de contribuições, patrimoniais, agropecuárias, industriais, de serviços, transferências correntes e outras receitas correntes, consideradas algumas deduções. A Portaria STN nº 869, de 15 de dezembro de 2005 incluiu, no Anexo I da 2ª edição do Manual de Procedimentos da Receita Pública, as naturezas de receitas e suas respectivas funções das operações entre órgãos, fundos, autarquias, fundações públicas, empresas estatais dependentes e outras entidades integrantes dos orçamentos fiscal e da seguridade social.

28

Na União, nos Estados e nos Municípios são deduzidas:

Demonstrativo da RCL Na União, nos Estados e nos Municípios são deduzidas: - a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social; - as receitas provenientes da compensação financeira entre os diversos regimes de previdência social, na contagem recíproca do tempo de contribuição na administração pública e na atividade privada, rural e urbana. É imprescindível, para tanto, que as referidas receitas estejam adequadamente contabilizadas em contas próprias que as identifiquem.

29

Demonstrativo da RCL Nos Estados, são deduzidas as parcelas entregues aos Municípios, por determinação constitucional. No cálculo da RCL serão computados os valores de recursos financeiros transferidos, em moeda, pela União aos Estados, Distrito Federal e Municípios a título de compensação financeira, pela perda de receitas decorrentes da desoneração das exportações, nos termos da Lei Complementar nº 87, de 13 de setembro de 1996, que dispõe sobre ICMS.

30

Demonstrativo da RCL Nos Estados e Municípios serão também computados os valores pagos e recebidos em decorrência do Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério – FUNDEB, estabelecido no art. 60, do Ato das Disposições Constitucionais Transitórias da Constituição Federal.

31

Demonstrativo da RCL Importante !!! A contribuição patronal ao Regime Próprio de Previdência Social – RPPS passou a ser registrada na forma de despesa e não mais como repasse previdenciário. Em decorrência dessa nova forma de registro, a partir do exercício financeiro de 2007, a contribuição patronal deverá ser deduzida da Receita Corrente Líquida, evitando assim a dupla contagem dessa contribuição.

49

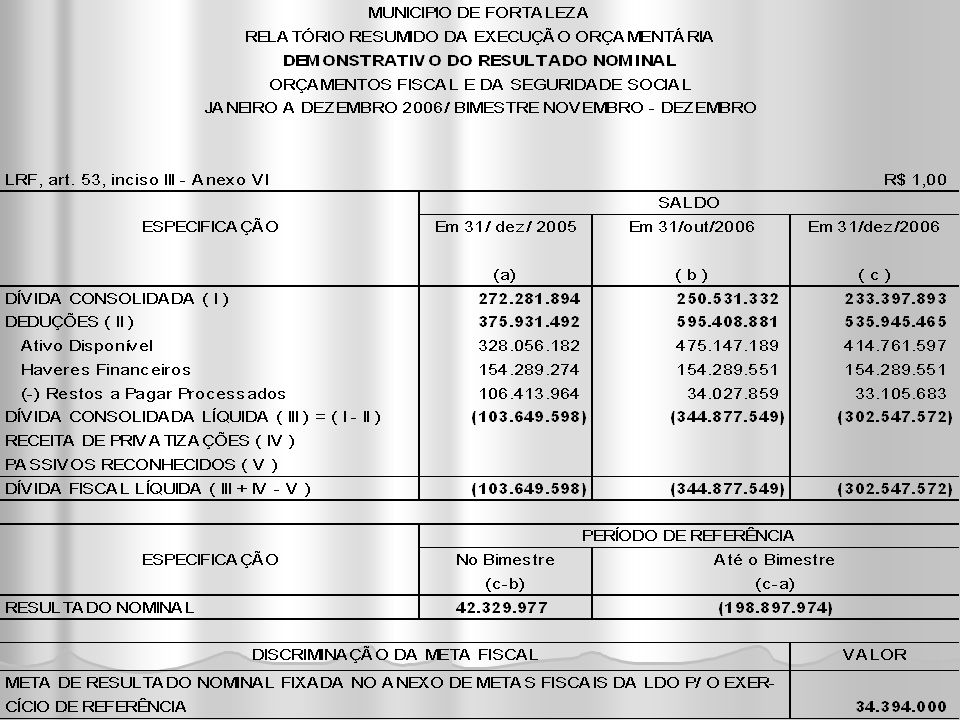

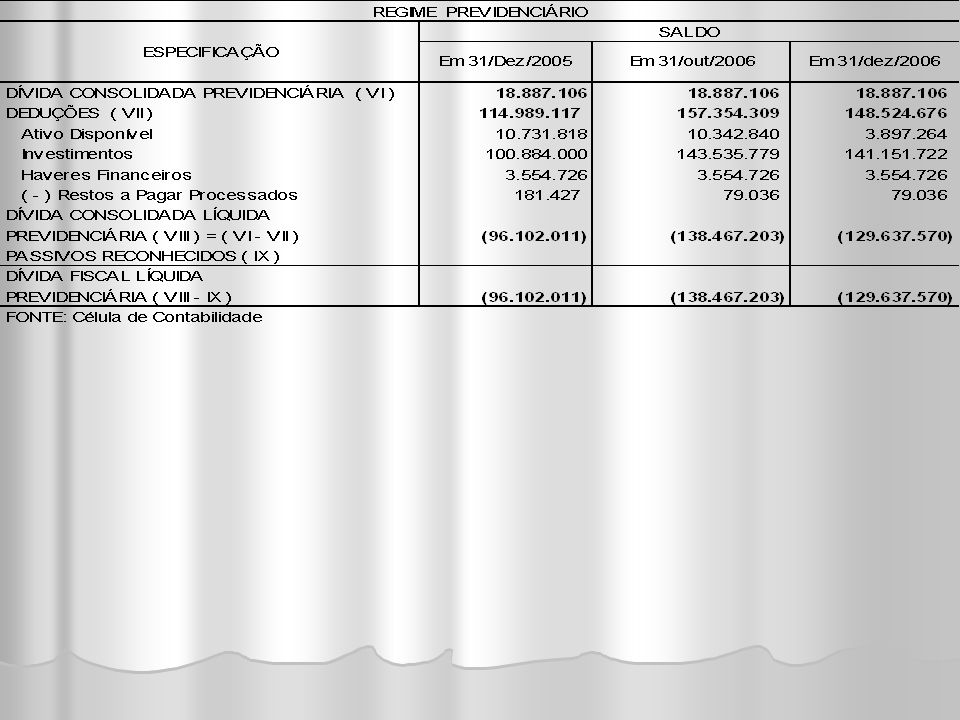

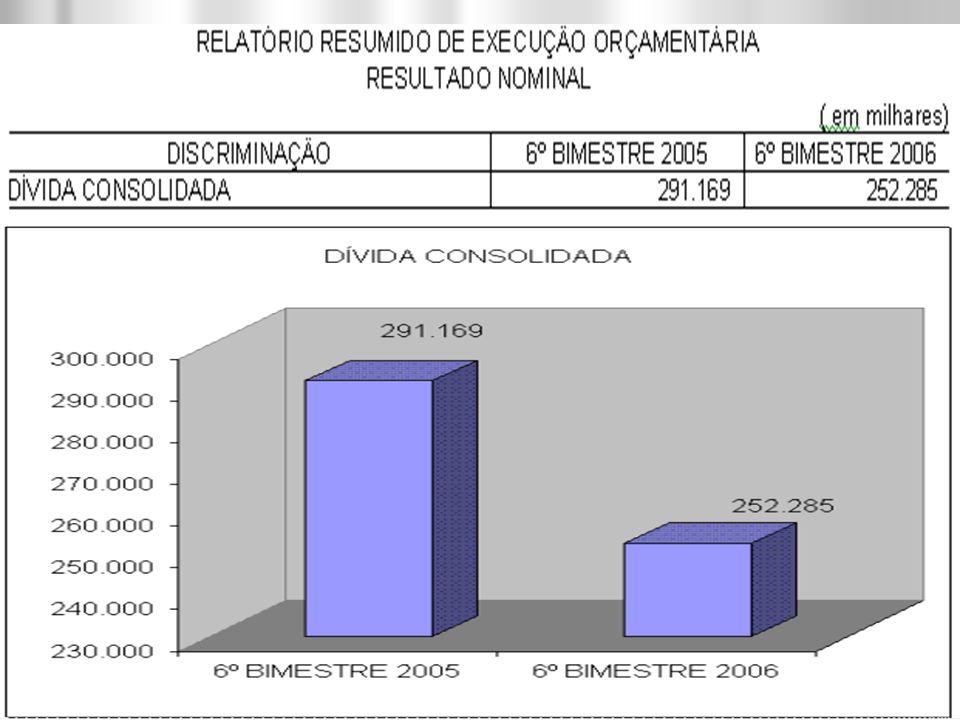

DEMONSTRATIVO DO RESULTADO NOMINAL

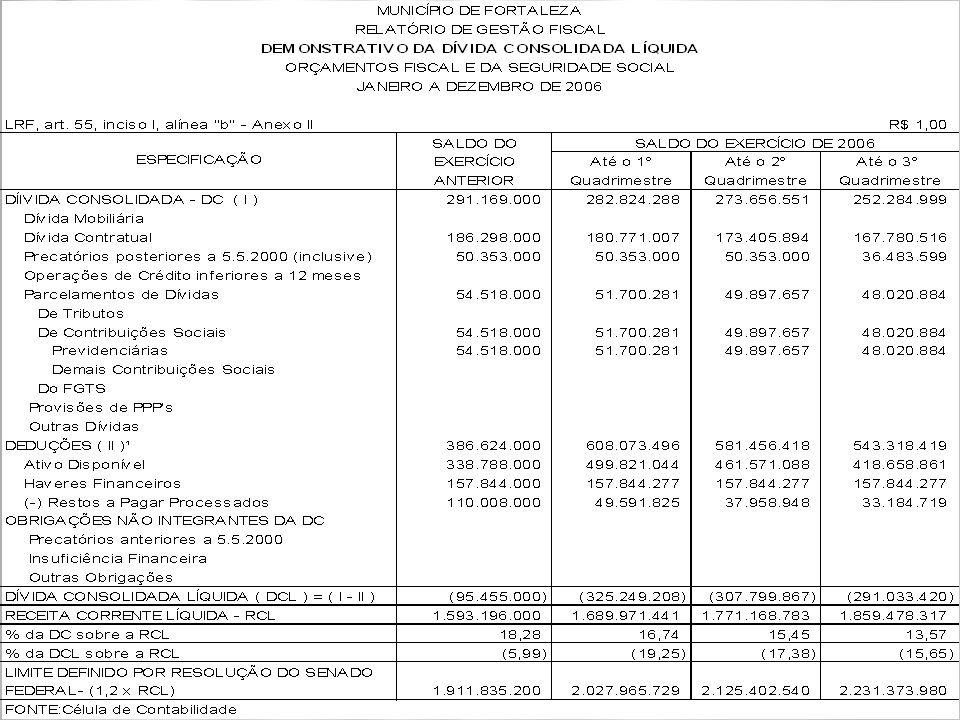

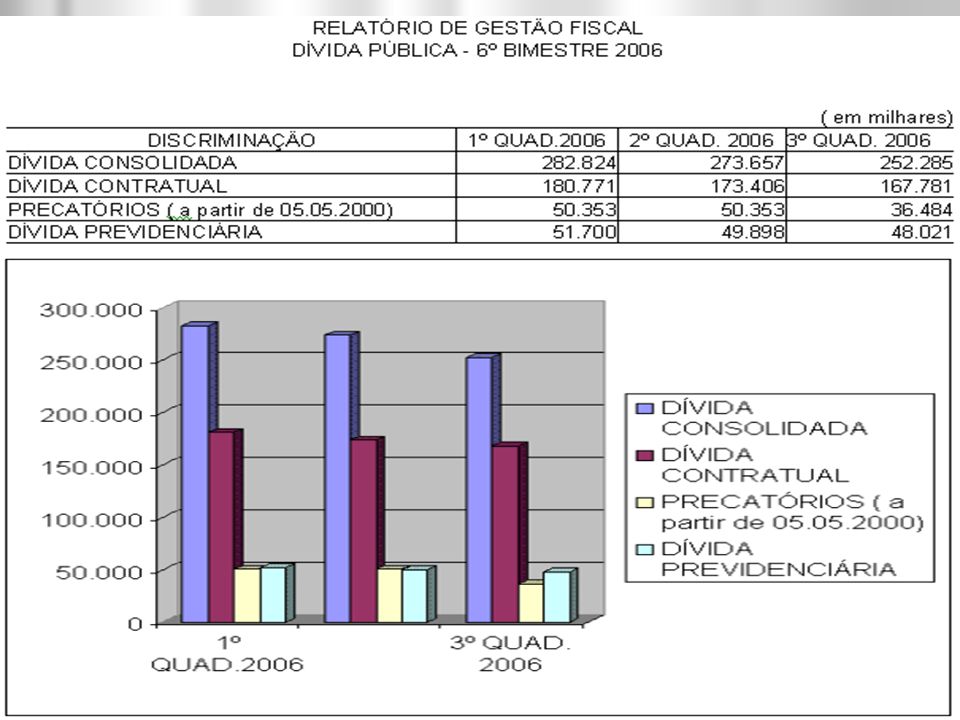

O Demonstrativo do Resultado Nominal apresenta a apuração do resultado nominal. Esse demonstrativo integra o Relatório Resumido da Execução Orçamentária e deverá ser publicado até trinta dias após o encerramento de cada bimestre. O objetivo da apuração do Resultado Nominal é medir a evolução da Dívida Fiscal Líquida. No bimestre, o resultado nominal representa a diferença entre o saldo da dívida fiscal líquida ao final do bimestre de referência e o saldo ao final do bimestre anterior. No exercício, o resultado nominal representa a diferença entre o saldo da dívida fiscal líquida acumulada até o final do bimestre de referência e o saldo em 31 de dezembro do exercício anterior ao de referência.

50

DEMONSTRATIVO DO RESULTADO NOMINAL

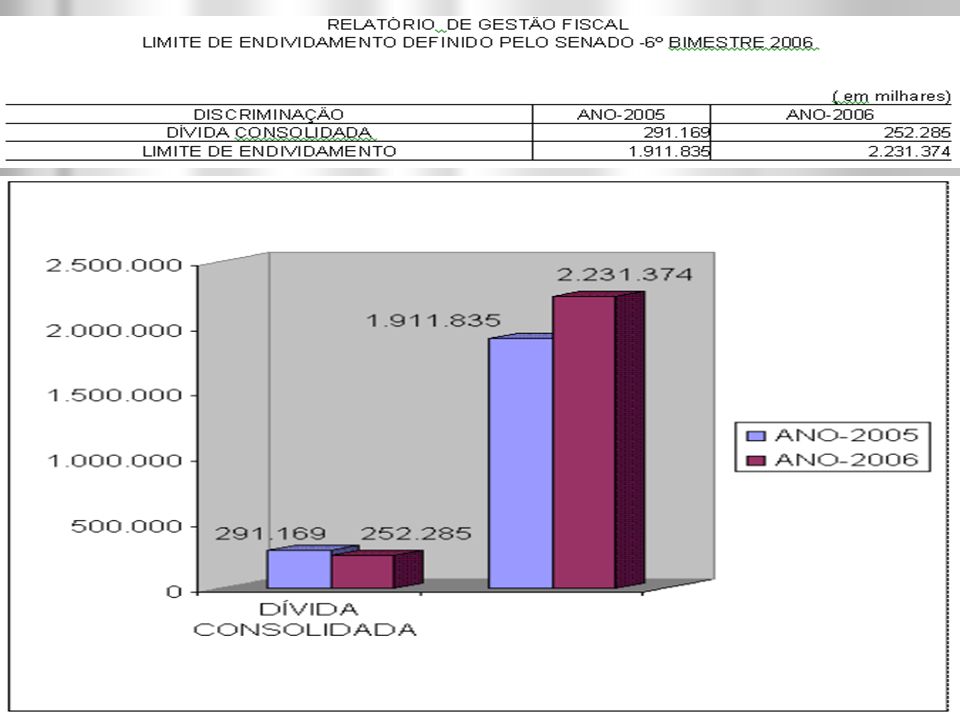

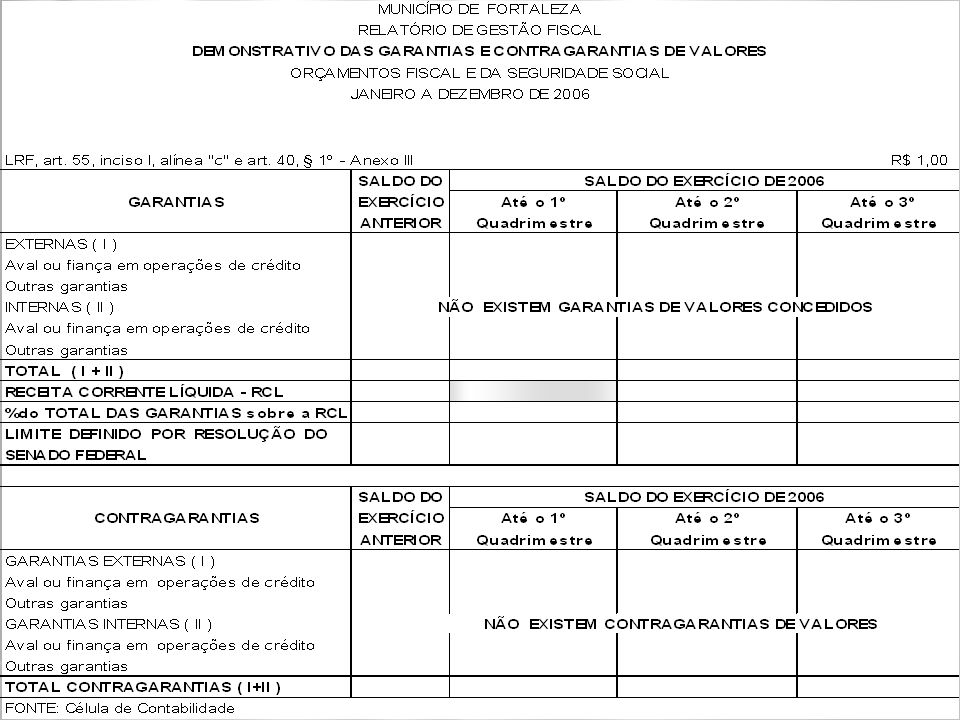

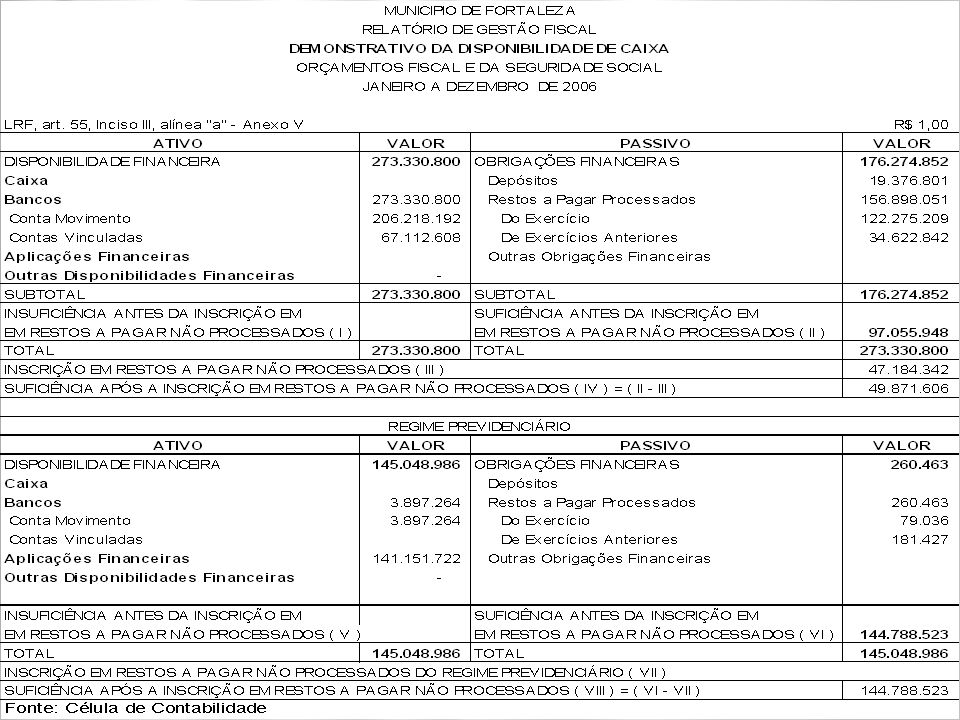

O saldo da dívida fiscal líquida corresponde ao saldo da dívida consolidada líquida somado às receitas de privatização, deduzidos os passivos reconhecidos, decorrentes de déficits ocorridos em exercícios anteriores. A dívida consolidada líquida corresponde ao saldo da dívida consolidada, deduzida do Ativo Disponível e dos Haveres Financeiros, líquidos dos Restos a Pagar Processados. Os títulos de emissão do Banco Central do Brasil compõem a dívida consolidada da União. Eventuais garantias concedidas, bem como suas contragarantias, não são consideradas na dívida fiscal líquida. O estoque de precatórios anteriores a 5 de maio de 2000 também não compõe a dívida fiscal líquida.

54

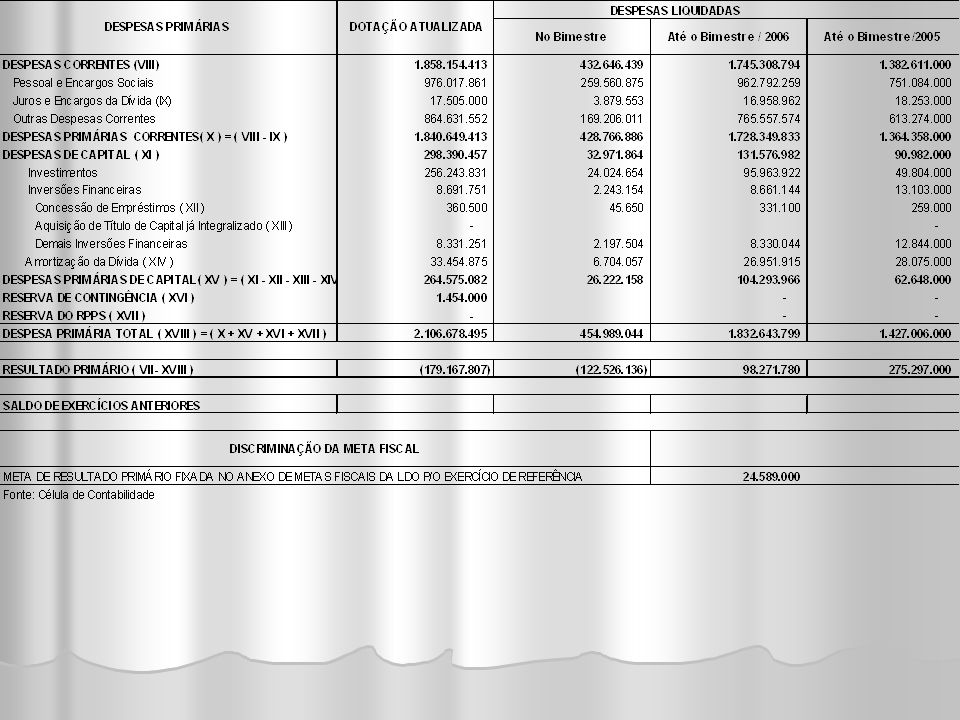

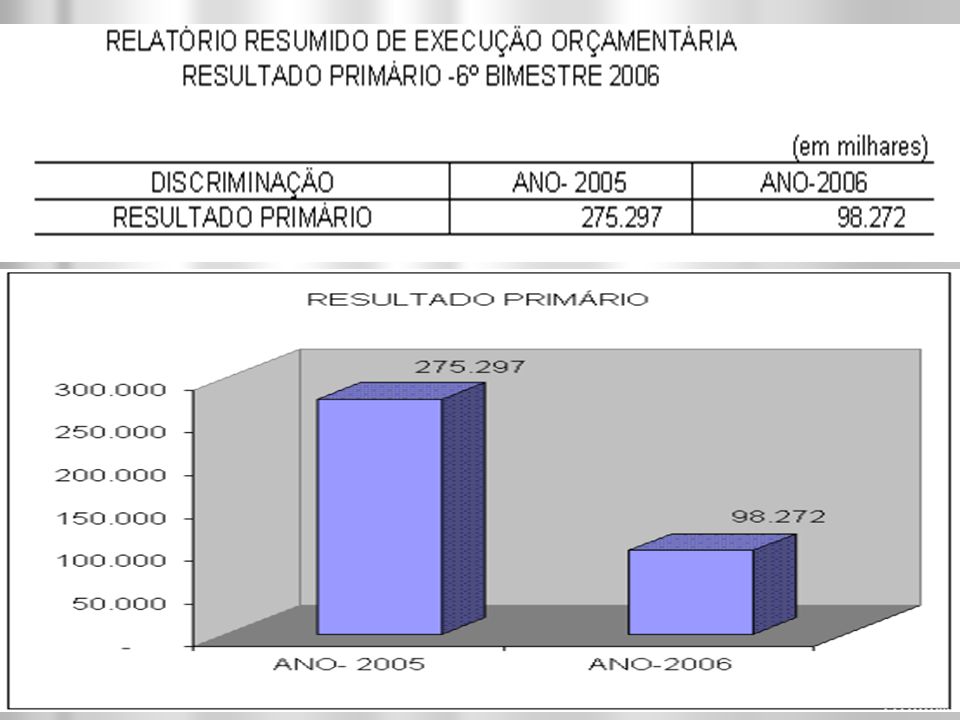

DEMONSTRATIVO DO RESULTADO PRIMÁRIO

O resultado primário representa a diferença entre as receitas e as despesas primárias. Sua apuração fornece uma melhor avaliação do impacto da política fiscal em execução pelo ente da Federação. Superávits primários, que são direcionados para o pagamento de serviços da dívida, contribuem para a redução do estoque total da dívida líquida. Em contrapartida, déficits primários indicam a parcela do aumento da dívida, resultante do financiamento de gastos não-financeiros que ultrapassam as receitas não-financeiras.

Apresentações semelhantes

Vitória, ES – 03 de Junho de 2013 SUBSECRETARIA DO.>")

3º QUADRIMESTRE DE 2009 Elaborado pela: Controladoria Geral do Município Controladoria Geral do Município Secretaria.>")