Carregar apresentação

A apresentação está carregando. Por favor, espere

1

DEMONSTRAÇÕES CONTÁBEIS

Clique para adicionar texto

2

DEMONSTRAÇÕES CONTÁBEIS PREVISTAS NA LEI 4.320/64:

Balanço Orçamentário; Balanço Financeiro; Balanço Patrimonial; Demonstração das Variações Patrimoniais. Clique para adicionar texto

3

X BALANÇO ORÇAMENTÁRIO Receitas estimadas Receitas arrecadadas e as

despesas fixadas Receitas arrecadadas despesas realizadas X Clique para adicionar texto

4

BALANÇO ORÇAMENTÁRIO DEMONSTRA: A Economia orçamentária;

O Superávit orçamentário; O Déficit orçamentário; O Excesso de arrecadação; A Frustração de arrecadação. Clique para adicionar texto

5

BALANÇO FINANCEIRO Espelha a movimentação dos recursos financeiros do Estado, demonstrando: Saldo inicial As entradas de recursos As saídas de recursos Saldo final dos recursos, que será transferido para o próximo exercício.

6

BALANÇO FINANCEIRO No Balanço Financeiro, a receita orçamentária é demonstrada por categoria econômica, enquanto que a despesa é apresentada por função de governo

7

BALANÇO FINANCEIRO

8

BALANÇO FINANCEIRO

9

BALANÇO PATRIMONIAL

10

BALANÇO PATRIMONIAL No Ativo Financeiro, são agrupados os valores numerários e os créditos e valores realizáveis no curto prazo.

11

BALANÇO PATRIMONIAL 11. Ativo Financeiro 111. Disponível Caixa Bancos

Aplicações Financeiras Rede Bancária - Arrecadação 112. Vinculado em Contas Correntes Bancárias Bancos Contas Vinculadas 113. Realizável Pagamentos a Ressarcir Responsabilidade Financeiras de Servidores Títulos em Circulação Valores a Receber 114. Valores Pendentes - Devedoras Despesas a Classificar Despesas a Apropriar Transferências Constitucionais a Municípios Outras Contas Pendentes

12

BALANÇO PATRIMONIAL No Ativo Permanente, são agrupados os bens, créditos e valores utilizados na exploração da atividade estatal e cuja mobilização ou alienação dependa da autorização legislativa.

13

BALANÇO PATRIMONIAL Bens Permanentes compreendem todo material que, em razão de uso, não perde sua identidade física e autonomia de funcionamento, mesmo quando incorporado a outro bem, e tem durabilidade prevista superior a dois anos.

14

BALANÇO PATRIMONIAL Para identificar um bem permanente, também deve-se levar em consideração os seguintes parâmetros excludentes: Fragilidade; Perecibilidade; Descartabilidade; Incorporabilidade; Transformabilidade ;

15

BALANÇO PATRIMONIAL 12. Ativo Permanente 121. Investimentos

Participações Societárias Outros Investimentos (Perdas em Investimentos) 122. Imobilizado Bens Móveis Bens Imóveis Bens de Natureza Industrial Direitos e Patentes Almoxarifado - Estoques para Uso Próprio (Depreciação Acumulada) (Exaustão Acumulada) 123. Outros Bens, Créditos e Valores Dívida Ativa Depósitos Judiciais Bens, Títulos e Valores a Incorporar Almoxarifado - Estoques para Alienação Outros Créditos

122. Imobilizado. Bens Móveis. Bens Imóveis. Bens de Natureza Industrial. Direitos e Patentes. Almoxarifado - Estoques para Uso Próprio. (Depreciação Acumulada) (Exaustão Acumulada) 123. Outros Bens, Créditos e Valores. Dívida Ativa. Depósitos Judiciais. Bens, Títulos e Valores a Incorporar. Almoxarifado - Estoques para Alienação. Outros Créditos.")

16

BALANÇO PATRIMONIAL O Passivo Financeiro compreende compromissos exigíveis a curto prazo, cujo pagamento independa de autorização orçamentária.

17

BALANÇO PATRIMONIAL 21. Passivo Financeiro 211. Dívida Flutuante

Restos a Pagar Serviços da dívida a pagar - amortização do principal Serviços da Dívida a pagar - encargos com juros e correções Depósitos - consignações e retenções fiscais e previdenciárias Débitos de Tesouraria Valores Pendentes - Credoras

18

BALANÇO PATRIMONIAL Dívida Flutuante

Dívidas de curto prazo resultantes de empenhos não pagos até o encerramento do exercício financeiro. Os depósitos momentâneos ou transitórios em moeda corrente e os empréstimos para cobrir insuficiência momentânea de caixa são os principais fatos registrados neste grupo.

19

BALANÇO PATRIMONIAL Restos a Pagar

Constituem a contrapartida das despesas correntes ou de capital incorridas e não pagas. Logo, referem-se às contas a pagar da Contabilidade Geral.

20

BALANÇO PATRIMONIAL O Passivo Permanente compreende as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

21

BALANÇO PATRIMONIAL 23. Passivo Permanente 231. Dívida Fundada Interna

Em Títulos Por Contratos 232. Dívida Fundada Externa 233. Outras Obrigações Renegociação de Débitos de Contribuições Outras Renegociações

22

BALANÇO PATRIMONIAL Dívida Fundada Compreende os compromissos de exigibilidade superior a 12 meses, contraídos para atender a desequilíbrio orçamentário ou a financiamentos de obras e serviços públicos.

23

BALANÇO PATRIMONIAL O Saldo Patrimonial representa a diferença entre o Ativo e o Passivo, podendo configurar como Ativo Real Líquido se a diferença for positiva e Passivo Real Líquido se for negativa

24

BALANÇO PATRIMONIAL As Contas de Compensação registram os bens, os valores, as obrigações e as situações não compreendidas nas classificações anteriores e que, mediata ou indiretamente, possam vir a afetar o patrimônio do ente governamental.

25

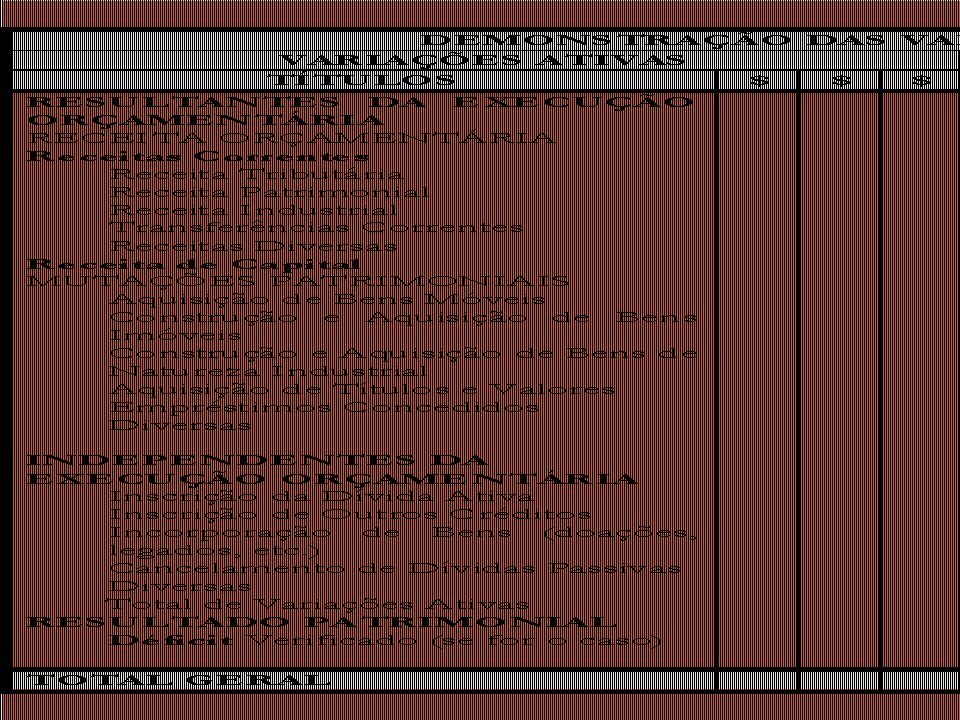

DEMONSTRAÇÃO DAS PATRIMONIAIS

Evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício.

27

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

Divide-se, basicamente, em três grupos de contas: Resultante da Execução Orçamentária – (REO), Independente da Execução Orçamentária – (IEO) Resultado Patrimonial – (RP)

, Independente da Execução Orçamentária – (IEO) Resultado Patrimonial – (RP)")

28

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

Resultante da Execução Orçamentária (REO) Nesse grupo está registrado o saldo final da execução do orçamento por categoria econômica.

Nesse grupo está registrado o saldo final da execução do orçamento por categoria econômica.")

29

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

Independente da Execução Orçamentária (IEO) Apresentam os acréscimos ou reduções no patrimônio do Estado não originados da execução do orçamento, bem como os fatos supervenientes e insubsistentes ativos e passivos.

Apresentam os acréscimos ou reduções no patrimônio do Estado não originados da execução do orçamento, bem como os fatos supervenientes e insubsistentes ativos e passivos.")

30

CONSOLIDAÇÃO DAS CONTAS PÚBLICAS

O artigo 51 da LRF, aprovou o “Quadro dos Dados Contábeis Consolidados Municipais e Estaduais”. Os Municípios e os Estados deverão preenchê-lo e encaminhá-lo à unidade da CEF acompanhado de uma cópia do balanço geral do exercício a que se refere a consolidação, anualmente.

31

OUTROS DEMONSTRATIVOS LEGAIS

Com o advento da LRF, novos demonstrativos passaram a ser exigidos em busca da transparência das contas públicas, são eles: Relatório Resumido da Execução Orçamentária Relatório de Gestão Fiscal.

32

PRESTAÇÃO DE CONTAS É o levantamento organizado pelo serviço de contabilidade das entidades da administração indireta, inclusive das fundações instituídas pela poder público. As demonstrações contábeis são as principais peças constitutivas das prestações de contas.

Apresentações semelhantes

>")

>")