Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Mercado e Tendências para a Cadeia do Leite e Produtos Lácteos

IV Leite em Debate Mercado e Tendências para a Cadeia do Leite e Produtos Lácteos Ronei Volpi médico veterinário produtor de leite presidente da Com. Técnica de Bov. De Leite da FAEP presidente do Conseleite-Paraná superintendente do SENAR-PR Pato Branco 05/10/2007

2

CENÁRIO MUNDIAL Fatores conjunturais e estruturais CENÁRIO BRASILEIRO Preços Desempenho do mercado de lácteos Exportação Perspectivas para 2020 CENÁRIO PARANAENSE CONCLUSÕES

3

Desenha-se um novo cenário mundial

No mundo: Desenha-se um novo cenário mundial grande expansão do mercado agrícola mundial - destaque para carnes e lácteos que deverão dobrar as exportações até 2015; A OFERTA DE ALIMENTOS deslocará dos países ricos para os emergentes que dispõem de recursos naturais, tecnologia e sistemas agrários eficientes (Am. Sul e Leste da Europa); A DEMANDA POR ALIMENTOS migrará dos países ricos para os emergentes da Ásia e Oriente Médio.

; A DEMANDA POR ALIMENTOS migrará dos países ricos para os emergentes da Ásia e Oriente Médio.")

4

Consumo Mundial de Leite

Países em Desenvolvimento Bilhões de litros Países Desenvolvidos Países em Desenvolvimento Países Desenvolvidos Fonte: FAOSTAT

5

Produção Mundial de Leite

Elaboração: IBMEC

6

Produção Mundial de Leite

(2007) União Européia: 0 Estados Unidos: + 1% Argentina: - 10% Austrália: -9% Nova Zelândia: +1% Fonte: USDA Elaboração: IBMEC

União Européia: 0. Estados Unidos: + 1% Argentina: - 10% Austrália: -9% Nova Zelândia: +1% Fonte: USDA. Elaboração: IBMEC.")

7

Mercado Mundial de Lácteos (Leite em Pó Desnatado)

Fonte: Dairy Market News Weekly Printed Reports

8

Preço do leite pago ao produtor

(US$/100 litros) Subsídio chega a zero na UE Fontes: LTO; CEPEA/USP Elaboração: IBMEC

Subsídio chega. a zero na UE. Fontes: LTO; CEPEA/USP. Elaboração: IBMEC.")

9

Fatores Cunjunturais Oferta restrita Demanda externa aquecida

Fontes: LTO; CEPEA/USP

10

Oferta Restrita 2006/2007 - Austrália: queda de 9%

- UE: redução de 0,1% ao ano nos últimos 5 anos - Argentina: queda de 10-13% no primeiro semestre; desestímulo às exportações

11

Demanda externa aquecida:

Dos 12 bilhões de aumento da produção em 2006, bilhões para abastecer aumento de consumo na China e na Índia. Somente EUA e UE: mais 2 bilhões de consumo. Pecuária leiteira: ciclo longo - 2 anos Fonterra: anunciou pagamento de US$ 0,38/Kg para safra 2007/08 Espera-se “continuidade” da situação por pelo menos mais 1 ano (final de 2008)

")

12

Fatores Estruturais - Redução dos subsídios na UE

- Mudanças climáticas - Bionergia - Projeção do crescimento da população - Projeção do crescimento da renda per capita - Perspectiva de aumento de consumo

13

1- Redução dos subsídios na UE

UNIÃO EUROPÉIA - Redução dos subsídios a exportação - Crescimento do mercado interno da União Européia - lácteos frescos e queijos - Redução dos excedentes de leite em pó

16

3 -

17

4 -

18

5 -

19

6 - Perspectiva de aumento anual do consumo de lácteos na Ásia 2004-2010

20

No Brasil

21

Os fatores conjunturais e estruturais verificados no cenário mundial influenciaram decisivamente no cenário interno

22

Demanda interna aquecida

Supermercados: Janeiro a julho/07: + 6,63% + 4,21% de julho/06 para julho/07 Destaques: - UHT: + 14,52% - Mussarela: + 9,59% - Leite em pó: + 9,55% Fonte: Abras

24

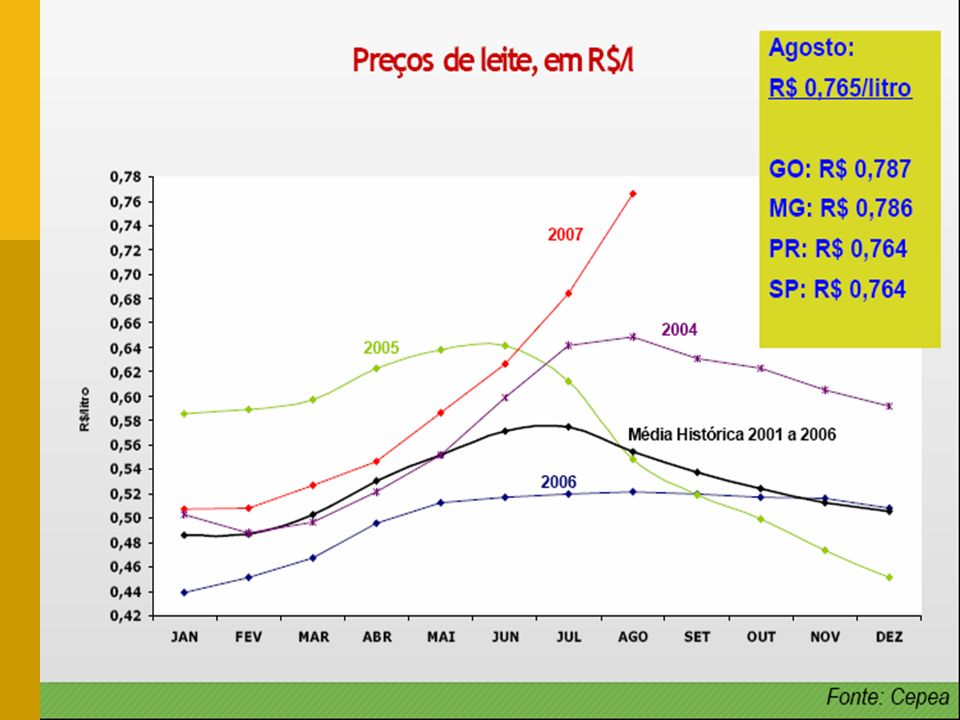

Preço recebido pelo produtor – R$/l

(Média Brasil) Fonte: FGV Valores reais – deflacionados pelo IGP-DI

Fonte: FGV. Valores reais – deflacionados pelo IGP-DI.")

26

Crescimento do mercado de lácteos no Brasil

27

O perfil do consumidor está mudando

Mais opções de consumo Redução dos gastos de alimentação/total Maior preocupação com saúde Mais informações disponíveis e maior acesso a informação

28

Mais opções de consumo 1996: 1 celular para cada 57 pessoas

Gasto médio de R$ 20/mês

29

Taxas de crescimento anual

Brasil Taxas de crescimento anual

30

Perspectivas para o Setor lácteo brasileiro

31

Comportamento do Consumo

de Lácteos Fonte: IBGE

32

Cenário para 2014 Solução: Consumo interno Exportações Fonte: UFV

33

A perspectiva de grande volume da sobra aponta para um ambiente sombrio?

34

DEPENDE DE COMO SE DESENVOLVERÁ UMA SÉRIE DE FATORES NO FUTURO, ALGUNS POSSÍVEIS DE INTERFERÊNCIA PELOS ATORES DA CADEIA, OUTROS NÃO

35

1. Fatores sobre os quais a cadeia de lácteos do Brasil

não tem interferência: CRESCIMENTO BRASILEIRO DEVE SE MANTER ABAIXO DE 3% A.A renda deve crescer pouco ENVELHECIMENTO DA POPULAÇÃO BAIXO CRESCIMENTO POPULACIONAL baixo crescimento do consumo de leite/lácteos

36

2. Fatores sobre os quais a cadeia pode interferir:

ESTÍMULO AO AUMENTO DO CONSUMO DE LÁCTEOS marketing EXPORTAÇÃO

37

Exportações

38

Balança Comercial

39

Preços de exportação do leite em pó integral, US$/kg

Fonte: Secex, USDA e Senasa, Milkpoint

40

Porque o Brasil (ainda) não é visto como player importante?

Histórico de grande importador Grande mercado interno Política cambial Vantagem competitiva não tão clara Heterogeneidade nos sistemas de produção e nos parâmetros de qualidade (informalidade) Desconhecimento

Desconhecimento.")

41

Crescimento das Exportações

42

Barreiras não tarifárias (sanitárias):

O Brasil é o 2º maior exportador de frango e não pode exportar para os EUA sob a alegação de que nossas aves podem estar contaminadas com a doença de newcastle.. Da mesma forma, não é possível exportar carne fresca para os EUA porque este país não reconhece a regionalização das zonas livres de febre aftosa, consagrada pela própria OIE. O Brasil importa queijo da Argentina para exportar frango recheado para a União Européia (Não há acordo de equivalência sanitária entre o Brasil e a UE). Necessidade de padronização da qualidade do leite (PNQL), Plano Nacional de Controle de Resíduos (PNCR), análise de riscos para EEB, entre outros.

. Necessidade de padronização da qualidade do leite (PNQL), Plano Nacional de Controle de Resíduos (PNCR), análise de riscos para EEB, entre outros.")

43

Promoção das Exportações

Ampliação das exportações Promoção das Exportações Evolução do Consumo de Leite na China (milhões de toneladas) Negociar acordos de equivalência sanitária; Agilizar processo de habilitação de indústrias para exportação; Identificar barreiras a produtos lácteos brasileiros nos principais mercados mundiais; Regulamentar normas e tipificação de produtos lácteos, com o objetivo de atender mercados externos. Fonte: USDA – 2006 : Previsão Elaboração: CNA – Superintendência Técnica

Negociar acordos de equivalência sanitária; Agilizar processo de habilitação de indústrias para exportação; Identificar barreiras a produtos lácteos brasileiros nos principais mercados mundiais; Regulamentar normas e tipificação de produtos lácteos, com o objetivo de atender mercados externos. Fonte: USDA – 2006 : Previsão. Elaboração: CNA – Superintendência Técnica.")

44

O Brasil precisa se consolidar como país exportador confiável, tanto no aspecto sanitário quanto no aspecto comercial, respeitando contratos firmados. Alcançar os melhores preços internacionais é uma questão de credibilidade.

45

Indústrias e produtores devem dialogar por pagamento do leite conforme a qualidade

Brasil pode e deve aproveitar o bom momento e se firmar como exportador, mais do que nunca é necessário compromisso de produtores e indústrias para atender a consumidores exigentes.

46

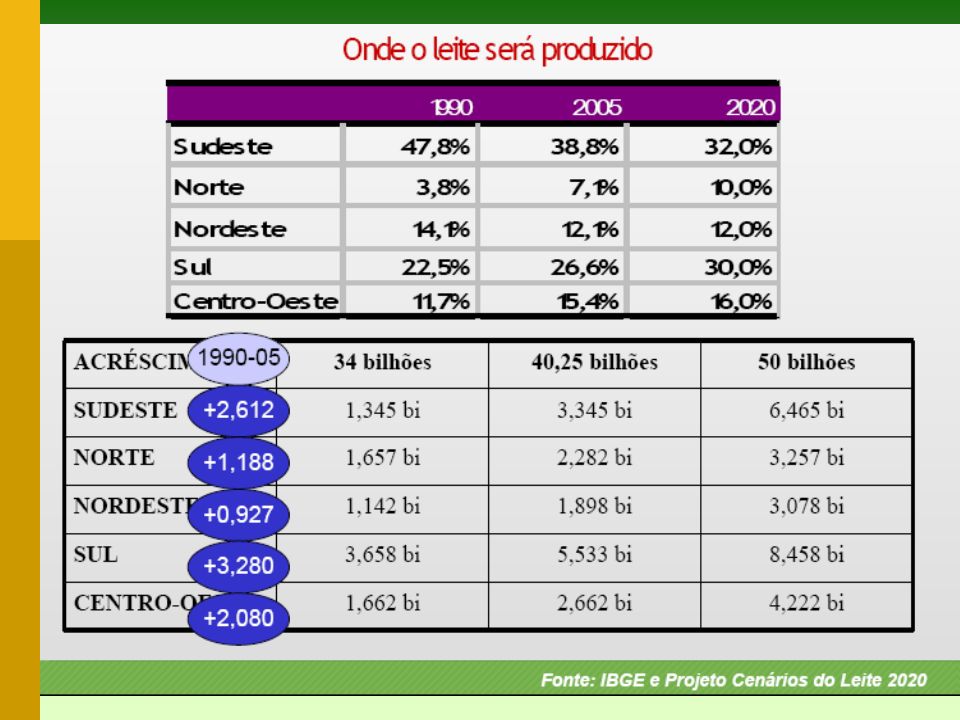

Fonte: IBGE e Projeto Cenário do leite 2020

48

Neste cenário como se apresentam o Paraná, a região sudoeste paranaense, a regional de Pato Branco e o município de Pato Branco?

49

Distribuição do Leite no Paraná

,4 bilhões de litros ,5 bilhões de litros Noroeste 228,3 221,8 Centro Ocidental 75,3 78,1 Norte Central 241,5 240,0 Pioneiro 124,0 124,7 Centro Oriental 353,8 336,6 Oeste 623,4 745,7 Sudoeste 454,8 462,4 Centro Sul 178,7 168,3 Sudeste 69,1 72,3 Metropolitana 45,6 Produção em milhões de litros Elaboração: FAEP/DTE Fonte: IBGE

50

Produção - Paraná Fonte: IBGE- Elaboração FAEP

51

Vacas Ordenhadas - Paraná

Fonte: IBGE- Elaboração FAEP

52

Produção - sudoeste pr Fonte: IBGE- Elaboração FAEP

53

Vacas Ordenhadas - sudoeste pr

Fonte: IBGE- Elaboração FAEP

54

Produção - regional PB*

* Regional Pato Branco ( Bom Sucesso do Sul, Chopinzinho, Coronel Vivida, Itapejara D’oeste, Mariópolis, Pato Branco, São João, Saudade do Iguaçú, Sulina, Vitorino) Fonte: IBGE- Elaboração FAEP

Fonte: IBGE- Elaboração FAEP.")

55

Vacas Ordenhadas - regional PB*

Fonte: IBGE- Elaboração FAEP

56

Produção - Pato Branco Fonte: IBGE- Elaboração FAEP

57

Vacas Ordenhadas - Pato Branco

Fonte: IBGE- Elaboração FAEP

58

Produtividade (litros/vaca/ano)

Fonte: IBGE- Elaboração FAEP

59

Qualidade do leite Período 01jan2007 à 31ago2007

60

Preços recebidos pelo produtor CEPEA e CONSELEITE

Fonte: CEPEA e CONSELEITE

61

Lição de casa dos produtores

Conclusões Lição de casa dos produtores Investir em organização Melhorar a competitividade/ produtividade Qualidade Escala de Produção Sanidade do rebanho Qualificação profissional

62

Lição de casa das indústrias

Conclusões Lição de casa das indústrias Adequar-se a nova realidade de mercado Adequar o parque industrial para competir no mercado interno e externo Desenvolver programa de recepção e pagamento do leite por qualidade

63

Lição de casa dos governos

Conclusões Lição de casa dos governos Apoiar efetivamente o desenvolvimento sustentável Resolver questões como: defesa sanitária, fiscalização, distorções tributárias

64

Lição de casa da cadeia produtiva

Conclusões Lição de casa da cadeia produtiva Reduzir os “projetos políticos” e construir um “projeto econômico”

65

Maria Silvia C. Digiovani

Ronei Volpi Maria Silvia C. Digiovani

Apresentações semelhantes