Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CONTABILIDADE INTERNACIONAL

NIYAMA, JORGE KATSUMI 1° EDIÇÃO – 6 REIPRENSÃO – SÃO PAULO ATLAS – 2008.

2

CONTABILIDADE E SEU AMBIENTE NO BRASIL.

Desenvolvimento histórico da contabilidade no Brasil – pag. 01 Ambiente legal e regulamentar da contabilidade no Brasil – pag. 02 Educação a contabilidade no Brasil – pag. 04 Desenvolvimento do mercado de capitais e do sistema financeiro nacional e seus reflexos na contabilidade – pag. 05 Estruturação empresarial no Brasil – pag. 08 Desenvolvimento da auditoria no Brasil – pag. 09 Profissão contábil no Brasil – pag. 11

3

DIFERENÇAS INTERNACIONAIS NA ELABORA-ÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Classificação dos sistemas contábeis – pag.16 Causas das diferenças internacionais – pag. 21 Características natureza e tipo de sistemas legal vigente – pag.25 Forma de captação de recursos pelas empresas, se vinculando ao mercado de capitais ou ao mercado de credito bancário com fonte governamental – pag.26

4

Nível de influência credibilidade e status (amadurecimento) da profissão contábil – pag. 28

Vinculação da legislação tributária com a escrituração mercantil – pag. 30 Nível de qualidade de educação na aérea contábil – pag. 31 Existência de um arcabouço conceitual teórico e o nível de desenvolvimento da teoria contábil ou estourada conceitual básica da contabilidade – pag. 33 Estutura empresarial e tipo de empresa – pag. 34

5

HARMONIZAÇÃO DE PADRÕES CONTÁBEIS INTERNACIONAIS E OS PRINCIPAIS ORGANISMOS MUNDIAS E REGIONAIS RESPONSAVEIS PELA INTERNACIONALIZAÇÃO DA CONTABILIDADE PÁG .38 a PÁG.53

6

NORMAS CONTÁBEIS INTERNACIONAIS14

Partir do pressuposto que as denominadas Normas Internacionais de Contabilidade sejam expressões de cultura superior no campo da ciência é cometer um grave equívoco. Diversas das referidas merecem contestações por fugirem à realidade, esta que só ao científico interessa. Sequer se pode afirmar que as aludidas representem um consenso geral, pois, na realidade, a voz ativa nas decisões está longe de representar a totalidade ou até mesmo um número significativo de intelectuais de reconhecida expressão em todo o mundo. O fato de várias entidades participarem das entidades ditas “internacionais” não autoriza dizer que elas sejam as representantes da comunidade cultural de melhor nível da Contabilidade.

7

Normas Internacionais, assim como de metodologia aplicada às mesmas e o mesmo têm feito outros escritores de nossa área, bastando citar como destaque Abrahan Briloff. Na realidade, entretanto, há um forte interesse em adotar tais normas ao sabor do mercado de capitais, mas, isso não significa que o aplicado ao campo especulativo financeiro possa ser aceito como matéria científica acolhida pela intelectualidade contábil mundial.

8

Deveras forte e influente é a ação dos grupos interessados em editarem tais pronunciamentos (poderosos política e economicamente) e a capacidade de difusão que possuem, assim como os adeptos que arregimentam. A imagem que se procura projetar é a de uma “infalibilidade” e “prioridade” de tais procedimentos e a de “convergência” ou “harmonização”.

9

Seria falso dizer que todas as Normas até então editadas estão erradas e que não se deve tentar uma generalidade; muitas delas são cópias de matéria coerente com a teoria, mas o que não parece justo, entretanto, é aceitar submissão cultural, cópia irrestrita de modelos nem as que colidem com as doutrinas científicas da Contabilidade, tão como admitir-se como dogma o dimanado das instituições que emitem os procedimentos. Um sem número de intelectuais do próprio mundo anglo saxão (fonte das influências normativas) tem feito severas críticas ao regime, desde Paton, como as prosseguem fazendo na atualidade Hendricksen, Briloff e no Brasil Koliver, Almada Rodrigues e outros reconhecidos expoentes.

tem feito severas críticas ao regime, desde Paton, como as prosseguem fazendo na atualidade Hendricksen, Briloff e no Brasil Koliver, Almada Rodrigues e outros reconhecidos expoentes..")

10

O IASB que hoje substitui em presença as instituições estadunidenses continua tendo a influência anglo-saxônia (o referido órgão é vinculado à Fundação para o Comitê de Normas Internacionais de Contabilidade, com sede em Delaware, Estados Unidos) e não é difícil isto constatar pela simples análise de quem influi no regime. A inexpressividade dos representantes no IASB da cultura latina, esta que é o berço da doutrina científica da Contabilidade bem evidencia quanto não se pode afirmar sobre o processo realmente democrático da questão (a menos que aceitemos tacitamente tal fato como um desprezo à latinidade por incompetência, o que se aceito seria aviltante, além de falacioso). Basta acessar a página na Internet ( para confirmar a realidade sobre o referido predomínio.

. Basta acessar a página na Internet ( para confirmar a realidade sobre o referido predomínio..")

11

Louvável, agora, é uma uniformização, mas, operada sob inspiração científica, com o ocorreu em outros ramos do conhecimento humano: na Química Moderna liderada por Lavoisier, nas Neurociências por elites culturais de várias nações, na Física pelas influências de Einstein e Planck.

12

ORGANIZAÇÕES INTERNACIONAIS E ORGANISMOS NORMATIZADORES

Uma lógica sugerida como a ideal, seria a convergências das normas internacionais realizadas por um organismo integralmente internacional que, tivesse o poder de representatividade para o mundo todo e não apenas para um país ou para um conjunto de países. A ONU (Organização das Nações Unidas); a OECD (Organização para a Cooperação e Desenvolvimento Econômico e a IASB (International Accounting Standards Board mostram interesse em normatizar as demonstrações financeiras.

; a OECD (Organização para a Cooperação e Desenvolvimento Econômico e a IASB (International Accounting Standards Board mostram interesse em normatizar as demonstrações financeiras.")

13

A Organização das Nações Unidas (ONU) foi fundada oficialmente a 24 de Outubro de 1945 em São Francisco, Califórnia, por 51 países, logo após o fim da Segunda Guerra Mundial. A primeira Assembléia Geral celebrou-se a 10 de Janeiro de 1946 (em Westminster Central Hall, localizada em Londres). A sua sede atual é na cidade de Nova Iorque. A precursora das Nações Unidas foi a Sociedade de Nações (também conhecida como "Liga das Nações"), organização concebida em circunstâncias similares durante a Primeira Guerra Mundial e estabelecida em 1919, em conformidade com o Tratado de Versalhes, "para promover a cooperação internacional e conseguir a paz e a segurança".Em 2006 a ONU tem representação de 192 Estados-Membros - cada um dos países soberanos internacionalmente reconhecidos, exceto a Santa Sé, que tem qualidade de observadora, e países sem reconhecimento pleno (como Taiwan, que é território reclamado pela China, mas de reconhecimento soberano por outros países).

. A sua sede atual é na cidade de Nova Iorque. A precursora das Nações Unidas foi a Sociedade de Nações (também conhecida como Liga das Nações ), organização concebida em circunstâncias similares durante a Primeira Guerra Mundial e estabelecida em 1919, em conformidade com o Tratado de Versalhes, para promover a cooperação internacional e conseguir a paz e a segurança .Em 2006 a ONU tem representação de 192 Estados-Membros - cada um dos países soberanos internacionalmente reconhecidos, exceto a Santa Sé, que tem qualidade de observadora, e países sem reconhecimento pleno (como Taiwan, que é território reclamado pela China, mas de reconhecimento soberano por outros países)..")

14

Diante do exposto, constata-se que a ONU claramente possui uma maior prioridade, para o impedimento de guerras, para lutar a favor da minimização da pobreza, ou seja, a favor dos direitos dos seres humanos. Mas além disso, a ONU mostrou muito interesse pelas demonstrações financeiras das organizações internacionais. Na década de 1970, as Organizações das Nações Unidas pareceu ser o organismo que ocuparia o papel principal de formuladora das normas e padrões internacionais das demonstrações financeiras.

15

a. Examinar as práticas de financial reporting das empresas multinacionais, requeridas em diferentes países; b. Identificar divergências e avaliar propostas para aperfeiçoamento do financial reporting; c. Recomendar um conjunto de informações mínimas a serem evidenciadas pelas empresas multinacionais e suas subsidiárias; e d. Contribuir para o processo de harmonização contábil internacional

16

a. Questionamento e reação de alguns países de que não caberia às Nações Unidas definir padrões contábeis internacionais, tarefa que caberia a organismos ou entidades de natureza privada, vinculados à profissão contábil; b. As Nações Unidas tinham interesse em obter informações das multinacionais, principalmente em países onde foram instaladas suas subsidiárias (muitas delas em países emergentes). Mas foram solenemente “boicotadas” pelos países desenvolvidos; e c. Nenhuma comissão ou grupo técnico que venha a discutir matéria contábil, sem a presença dos Estados Unidos da América, é representativa. Em 1986, os Estados Unidos da América deixaram de participar das reuniões do ISAR (Grupo de Trabalho Intergovernamental de Especialistas em Padrões Internacionais de Contabilidade e Relatórios). Segundo os norte-americanos, discussões que envolvam contabilidade e demonstrações financeiras estão cobertas por organismos como o IASC (atual IASB)

. Mas foram solenemente boicotadas pelos países desenvolvidos; e c. Nenhuma comissão ou grupo técnico que venha a discutir matéria contábil, sem a presença dos Estados Unidos da América, é representativa. Em 1986, os Estados Unidos da América deixaram de participar das reuniões do ISAR (Grupo de Trabalho Intergovernamental de Especialistas em Padrões Internacionais de Contabilidade e Relatórios). Segundo os norte-americanos, discussões que envolvam contabilidade e demonstrações financeiras estão cobertas por organismos como o IASC (atual IASB)")

17

A Organização para a Cooperação e Desenvolvimento Econômico (OECD)

A OECD foi criada em 1961 para promover a cooperação econômica entre seus membros. Com isso é considerada organização interorganizacional composta pelas 29 economias mais desenvolvidas do planeta, que inclui membros como Estados Unidos, Japão, Canadá, México, Austrália, Nova Zelândia, Coréia, Polônia, Hungria, e Republica Tcheca, além dos países da Europa Ocidental.

18

É bom salientar que a OECD possui seu grupo de Trabalho de Padrões Contábeis, que tem como objetivo apoiar os esforços das entidades regionais, nacionais e internacionais para promover a harmonização da contabilidade. Atua também como uma espécie de fórum de debates para troca de informações com a ONU, no que diz respeito a matéria contábil e relatórios financeiros. Infelizmente, seus trabalhos não são largamente reconhecidos (NIYAMA, 2008, p. 47).

..")

19

corporativa, a OECD (Organization for Economic Cooperation and Development)15 em 1998, criou um grupo de trabalho, que contou com a participação de 15 países e o Comitê Cadbury. Em 1999, a OECD publicou um conjunto de diretrizes de boas práticas de governança corporativa. Tais princípios foi uma junção e aprimoramento das principais práticas dos países membros e não-membros, de organismos internacionais multilaterais como o FMI e o Banco Mundial, de instituições empresariais, de grupos de investidores (sindicatos e outras partes interessadas). Segundo o IBGC (2006, p. 80) as diretrizes podem ser sintetizadas assim:

. Segundo o IBGC (2006, p. 80) as diretrizes podem ser sintetizadas assim:.")

20

• Não há um modelo único de governança corporativa, embora possam ser identificados elementos comuns que dão suporte às melhores práticas; • Os princípios de governança são de natureza evolutiva e devem ser revistos sempre que ocorrerem mudanças significativas, dentro das corporações e em seu entorno; • Para se manter competitivas em um mundo em transformação, as corporações precisam inovar e adaptar suas práticas de governança, para atender a novas exigências e alavancar novas oportunidades; • Os governos têm grande responsabilidade na criação de uma estrutura reguladora que proporcione flexibilidade suficiente para que os mercados funcionem de maneira eficaz aos interesses dos acionistas e de outras partes interessadas;

21

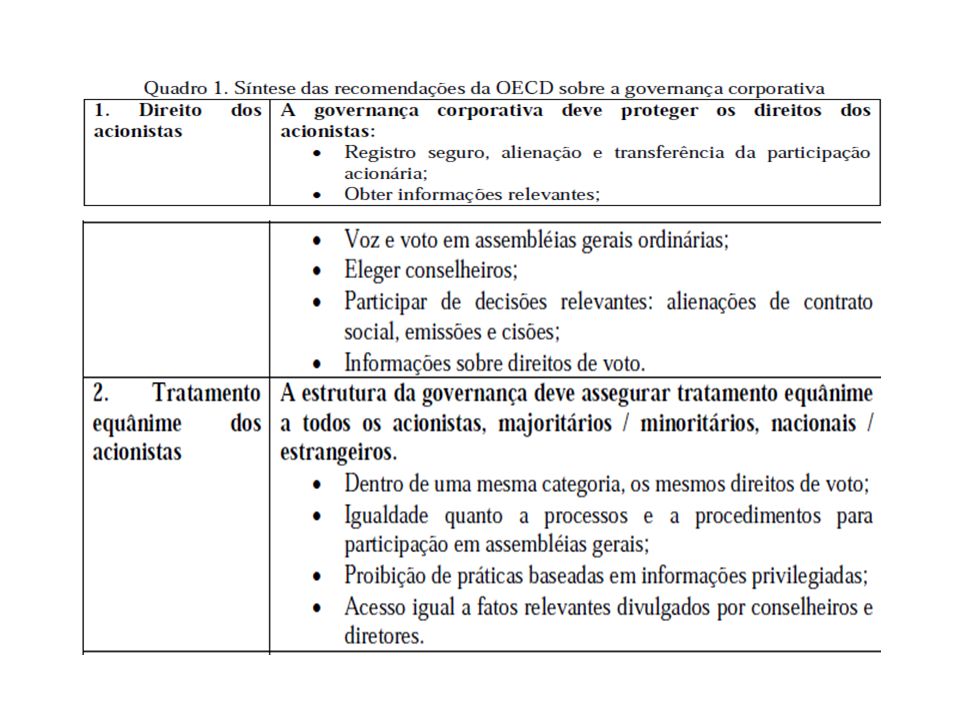

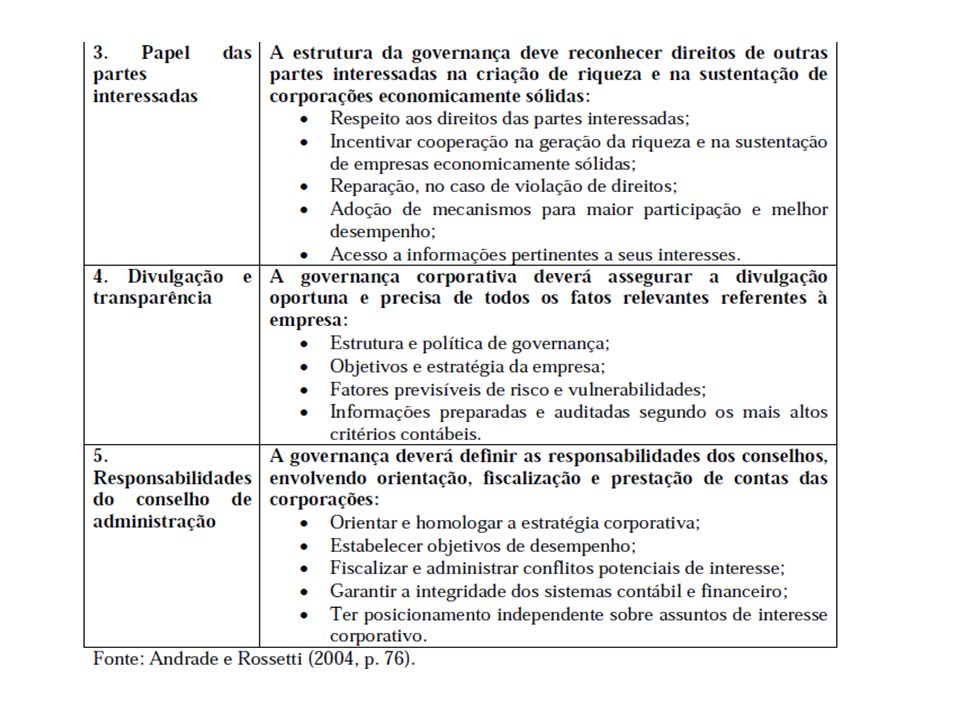

Assim, por meio das diretrizes foram delineados cinco princípios que foram publicados pela OECD. Tais princípios apóiam-se sobretudo nos direitos dos acionistas; igualdade de tratamento entre os acionistas; papel dos stakeholders relevantes no governo das empresas, divulgação e transparência nas informações, responsabilidades do conselho de administração. Para melhor entendimento das recomendações da OECD, é colocado no Quadro 1 uma síntese.

24

Além das recomendações da governança corporativa, a OECD periodicamente promove avaliações de desempenho das boas práticas de governança corporativa em diversos países. É bom salientar que em comparação com as recomendações do IBGC e CVM, a OECD é menos detalhada, isso acontece pois as recomendações da OECD estão em âmbito internacional, servindo assim de base para a construção a posteriori das demais cartilhas e ou códigos de boas práticas de governança corporativa. O Banco Mundial em 1999, com o intuito de promover e fomentar as melhores práticas de governança pelo mundo, lançou o Global Corporate Governance Fórum.

25

Em 2000, resolveu fazer uma revisão de suas diretrizes para as organizações multinacionais no campo das demonstrações financeiras. Com isso, decidiu emitir recomendações, sem vinculo, para diversos assuntos sem conexão um com o outro. É bom salientar que a OECD, nunca se preocupou em procurar ser reguladora de normas internacionais para as demonstrações financeiras, mas sim, em maximizar seus esforços para avaliar e aperfeiçoar os marcos legais das boas práticas de governança corporativa16 para os governos dos países-membros e não membros da organização, como é o caso do Brasil.

26

ÓRGÃOS REGULADORES DA CONTABILIDADE INTERNACIONAL

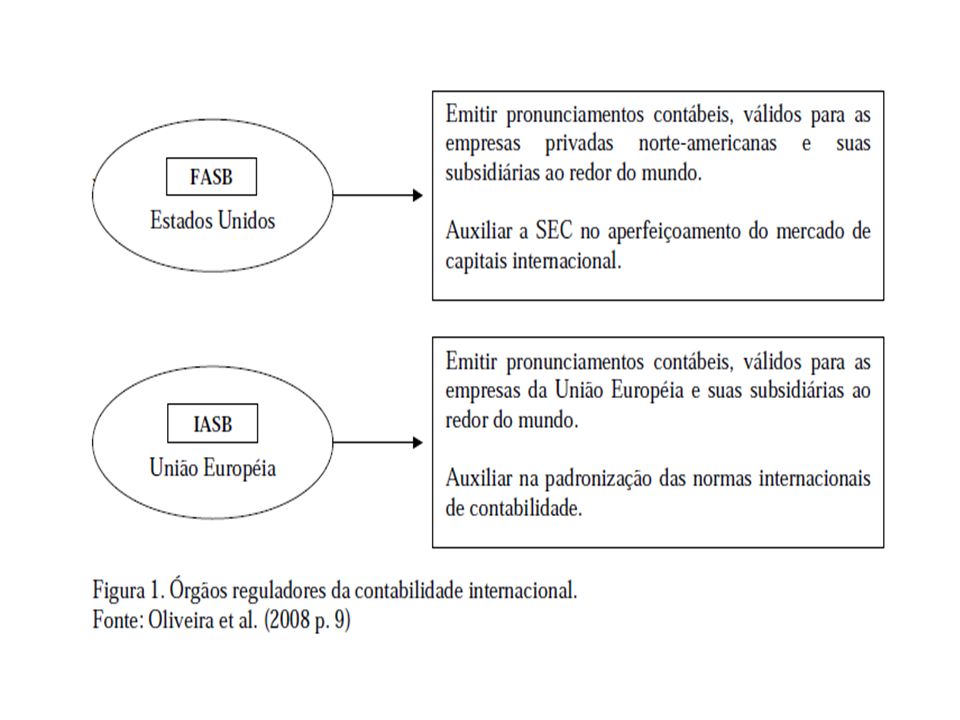

Financial Accounting Standards Board (FASB) 17 Nos Estados Unidos, surgiu o Financial Accounting Standards Board (FASB), ou Comitê de Normas de Contabilidade Financeira. Criado em 1º de junho de 1973, tem como objetivos principais: • Emitir pronunciamentos contábeis, válidos para o setor privado da economia; • Determinar e aperfeiçoar os procedimentos, conceitos e normas contábeis. É composto de diferentes líderes da profissão contábil, os controllers18 das grandes, corporações transnacionais, professores universitários das escolas de primeira linha, sócios das empresas de auditoria etc., tendo como missão:

17. Nos Estados Unidos, surgiu o Financial Accounting Standards Board (FASB), ou Comitê de Normas de Contabilidade Financeira. Criado em 1º de junho de 1973, tem como objetivos principais: • Emitir pronunciamentos contábeis, válidos para o setor privado da economia; • Determinar e aperfeiçoar os procedimentos, conceitos e normas contábeis. É composto de diferentes líderes da profissão contábil, os controllers18 das grandes, corporações transnacionais, professores universitários das escolas de primeira linha, sócios das empresas de auditoria etc., tendo como missão:")

27

• Servir como guia para a conduta de todo o público, incluindo os legisladores da matéria contábil, auditores, empresários e os demais usuários da informação contábil. É um órgão independente, reconhecido pelo Security Exchange Commission (SEC), Órgão Fiscalizador e Normatizador do Mercado de Capitais com poder de fiscalização e punição das empresas e seus executivos. Até setembro de 2007, o FASB havia emitido 159 pronunciamentos contábeis, através dos seus Statements of Financial Accounting Standards (SFAS), ou Pronunciamentos sobre Normas de Contabilidade Financeira.

, Órgão Fiscalizador e Normatizador do Mercado de Capitais com poder de fiscalização e punição das empresas e seus executivos. Até setembro de 2007, o FASB havia emitido 159 pronunciamentos contábeis, através dos seus Statements of Financial Accounting Standards (SFAS), ou Pronunciamentos sobre Normas de Contabilidade Financeira.")

28

Como comentado, as normas do FASB devem ser observadas obrigatoriamente pelas corporações privadas norte-americanas e suas controladas em todo o mundo. Isso significa que uma controlada de uma empresa norte-americana que opera no Brasil deve preparar suas demonstrações contábeis também pelos padrões FASB. Também as empresas brasileiras que negociam suas ações no mercado de capitais norteamericano devem preparar ou adaptar suas demonstrações aos padrões FASB.

29

Tem o objetivo de publicar e promover padrões de contabilidade de interesse público que são observados na apresentação das demonstrações financeiras no mundo todo. Corrobora Niyama (2008, p. 40) com a descrição dos seguintes objetivos: a. Desenvolver, no interesse público, um único conjunto de normas contábeis globais de alta qualidade, intelegíveis, exeqüíveis, que exijam informações de alta qualidade, transparentes e comparáveis nas demonstrações contábeis e em outros relatórios financeiros, para ajudar os participantes do mercado de capital e outros usuários em todo o mundo a tomar decisões econômicas; b. Promover o uso e a aplicação rigorosa dessas normas; e c. Promover a convergência entre as normas contábeis locais e as Normas Internacionais de Contabilidade de alta qualidade.

30

International Accounting Standards Board (IASB)

O IASB19 foi constituído em 1973 por nove países, Reino Unido, França, Alemanha, Holanda, Estados Unidos, Canadá, México, Austrália e Japão. Atualmente é constituído por 88 países. Com sede em Londres, Grã-Bretanha, o IASB é um órgão independente do setor privado e se destina ao estudo de padrões contábeis. Segundo Niyama (2008, p. 40), o IASB é formado por um Conselho de Membros, constituído por representantes de mais de 140 entidades profissionais de todo o mundo, inclusive o Brasil que se faz representar pelo IBRACON (Instituto dos Auditores Independentes do Brasil e o CFC (Conselho Federal de Contabilidade).

, o IASB é formado por um Conselho de Membros, constituído por representantes de mais de 140 entidades profissionais de todo o mundo, inclusive o Brasil que se faz representar pelo IBRACON (Instituto dos Auditores Independentes do Brasil e o CFC (Conselho Federal de Contabilidade).")

31

Com isso, percebe-se que o IASB procura substituir uma variedade de normas e padrões nacionais de contabilidade por um padrão único internacional. O IASB teve como seu antecessor o Comitê de Normas Internacionais de Contabilidade (IASC) (NIYAMA, 2008). Foi a partir daí com a transformação em IASB que obteve uma maior representatividade no seu status e de receptividade de seus padrões. Com isso, o IASB passou a emitir pronunciamento de contabilidade junto a FASB (Financial Accounting Standards Board)20. A reorganização teve como finalidade o aumento da eficiência e eficácia da corporação. No entanto, é impossível dizer se o IASB será o organismo criador e representativo dos padrões internacionais de contabilidade.

20. A reorganização teve como finalidade o aumento da eficiência e eficácia da corporação. No entanto, é impossível dizer se o IASB será o organismo criador e representativo dos padrões internacionais de contabilidade.")

33

CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS DO IASB

O IASB já nasceu com o apoio de nove países e organismos importantes como o IOSCO ( The International Organization of Securities Commission)21. O IASB enfrentou dificuldades em sua adoção. Os Estados Unidos (principal mercado acionário do mundo), são se dispôs a adotar as normas do IASC (hoje IASB), devido as divergências entre a referida organização e o US GAAP22, que são os princípios americanos geralmente aceitos, regulados pelo FASB. De acordo com Rake (2004)23, Agora, em essência, estamos nos movendo em um mundo com dois sistemas: de um lado, o norte-americano, com inúmeras regras que geram uma situação de grande complexidade e enormes diferenças de interpretação; de outro, a UniãoEuropéia, que em 2005 estabelecerá a obrigatoriedade de padrões internacionais de contabilidade, baseados em um conjunto de princípios.

21. O IASB enfrentou dificuldades em sua adoção. Os Estados Unidos (principal mercado acionário do mundo), são se dispôs a adotar as normas do IASC (hoje IASB), devido as divergências entre a referida organização e o US GAAP22, que são os princípios americanos geralmente aceitos, regulados pelo FASB. De acordo com Rake (2004)23, Agora, em essência, estamos nos movendo em um mundo com dois sistemas: de um lado, o norte-americano, com inúmeras regras que geram uma situação de grande complexidade e enormes diferenças de interpretação; de outro, a UniãoEuropéia, que em 2005 estabelecerá a obrigatoriedade de padrões internacionais de contabilidade, baseados em um conjunto de princípios.")

34

Ao contrário dos Estados Unidos a União Européia ratifica a convergência das normas do IASB. Peters (2004, p. 30) afirma que o IASB é o responsável pela emissão de padrões internacionais de contabilidade e esse padrão é o aceito pela União Européia que o adota mandatoriamente a partir de 1º de janeiro de 2005. Niyama (2008, p. 41) corrobora afirmando que a União Européia aprovou decisão no sentido de que todas as empresas sediadas nos países-membros deverão apresentar demonstrações contábeis consolidadas, a partir de 2005, com base nas normas internacionais de contabilidade do IASB. Os principais mercados estão caminhando para um padrão internacional de contabilidade que facilite aos investidores analisar o desempenho da companhia e compará-lo com seus pares. Os países da União Européia vão adotar as normas do IASB até 2005, e a Organização Internacional das Comissões de Valores (IOSCO)

corrobora afirmando que a União Européia aprovou decisão no sentido de que todas as empresas sediadas nos países-membros deverão apresentar demonstrações contábeis consolidadas, a partir de 2005, com base nas normas internacionais de contabilidade do IASB. Os principais mercados estão caminhando para um padrão internacional de contabilidade que facilite aos investidores analisar o desempenho da companhia e compará-lo com seus pares. Os países da União Européia vão adotar as normas do IASB até 2005, e a Organização Internacional das Comissões de Valores (IOSCO)")

35

DEFINIÇÃO DE GAAP25 Os Generally Accepted Accounting Principles (GAAP) se preocupam com a mensuração das atividades econômicas, com o momento no qual tal mensuração será realizada ou registrada, com a evidenciação das atividades que a circundam e com a preparação e apresentação de informações econômicas resumidas na forma de demonstrações financeiras. Os GAAP se desenvolveram quando surgiram questões sobre qual a melhor forma de executar essas atividades (mensuração, momento de reconheicmento, evidenciação ou apresentação). Para responder a essas questões, um GAAP pode ser promulgado tanto através de um pronunciamento emitido por uma corporação com poderes para criá-lo, quanto pelo seu desenvolvimento ao longo do tempo quando uma corporação autorizada falha na resposta a estas questões.

se preocupam com a mensuração das atividades econômicas, com o momento no qual tal mensuração será realizada ou registrada, com a evidenciação das atividades que a circundam e com a preparação e apresentação de informações econômicas resumidas na forma de demonstrações financeiras. Os GAAP se desenvolveram quando surgiram questões sobre qual a melhor forma de executar essas atividades (mensuração, momento de reconheicmento, evidenciação ou apresentação). Para responder a essas questões, um GAAP pode ser promulgado tanto através de um pronunciamento emitido por uma corporação com poderes para criá-lo, quanto pelo seu desenvolvimento ao longo do tempo quando uma corporação autorizada falha na resposta a estas questões.")

36

Conseqüentemente, um GAAP é uma reação e um produto do ambiente econômico no qual ele é desenvolvido. Como tal, o desenvolvimento da contabilidade e dos padrões de relatórios financeiros tem até certo ponto retardado o avanço no aumento da complexidade das estruturas econômicas e transações. Um parecer de auditoria expressa uma opinião sobre se as demonstrações financeiras se apresentam verdadeiramente em conformidade com os princípios de contabilidade geralmente aceitos e com a posição financeira e os resultados das operações de uma entidade.

37

Os princípios contábeis são geralmente endereçados para soluções que são objetivas, observadoras e verificáveis. Existem duas grandes categorias de princípios contábeis: reconhecimento e evidenciação. Os princípios de reconhecimento determinam o momento e a mensuração de um item que faz parte do ciclo contábil e impacta nas demonstrações financeiras. Referem-se então a padrões quantitativos os quais requerem que a informação econômica seja refletida numericamente. Já os princípios de evidenciação lidam com fatores que nem sempre são numéricos, isto é, a evidenciação envolve informação qualitativa que é ingrediente essencial para que as demonstrações financeiras representem um conjunto completo. A sua ausência faria com que as demonstrações financeiras criadas por intermédio de princípios de reconhecimento enganassem a si mesmas.

38

HARMONIZAÇÃO E DIFERENÇAS ENTRE USGAAP versus BRGAAP26

Os termos United Stated Generally Accepted Accounting Principles (USGAAP e Brazilian Generally Accepted Accounting Principles (BRGAAP) não se referem propriamente a diferenças entre princípios contábeis utilizados nos Estados Unidos e os adotados no Brasil. Sabemos que a classe contábil adota princípios contábeis razoavelmente parecidos. As diferenças ocorrem não nos princípios que norteiam a contabilização e reporte financeiro, mas sim nas práticas e visões específicas das transações econômicas realizadas em cada país. Ademais, essas práticas contábeis são influenciadas e delimitadas pela normatização e delimitadas pela normatização de cada nação.

não se referem propriamente a diferenças entre princípios contábeis utilizados nos Estados Unidos e os adotados no Brasil. Sabemos que a classe contábil adota princípios contábeis razoavelmente parecidos. As diferenças ocorrem não nos princípios que norteiam a contabilização e reporte financeiro, mas sim nas práticas e visões específicas das transações econômicas realizadas em cada país. Ademais, essas práticas contábeis são influenciadas e delimitadas pela normatização e delimitadas pela normatização de cada nação.")

39

Nos Estados Unidos o principal organismo normatizador em relação à contabilidade é a FASB. No Brasil temos organismos como o Banco Central (resolução 220 de 1972), a CVM – Comissão de Valores Mobiliários (deliberação 29/86), a SRF – Secretaria da Receita Federal, a SUSEP – Superintendência de Seguros Privados, o CFC – Conselho Federal de Contabilidade (resoluções 750 de 1993 e 774 de 1994), o IBRACON – Instituto Brasileiro de Auditores Independentes (estrutura da contabilidade) etc, como organismos que delimitam a contabilidade em sua prática. A fonte legal de norma contábil é a chamada Lei das Sociedades por Ações (6.404/76) agregada das atualizações posteriores. Como todo meio informacional e de comunicação, a Contabilidade é um idioma em que é necessário por parte de quem o utiliza (emissor e receptor).

, a CVM – Comissão de Valores Mobiliários (deliberação 29/86), a SRF – Secretaria da Receita Federal, a SUSEP – Superintendência de Seguros Privados, o CFC – Conselho Federal de Contabilidade (resoluções 750 de 1993 e 774 de 1994), o IBRACON – Instituto Brasileiro de Auditores Independentes (estrutura da contabilidade) etc, como organismos que delimitam a contabilidade em sua prática. A fonte legal de norma contábil é a chamada Lei das Sociedades por Ações (6.404/76) agregada das atualizações posteriores. Como todo meio informacional e de comunicação, a Contabilidade é um idioma em que é necessário por parte de quem o utiliza (emissor e receptor)..")

40

A Contabilidade é um sistema que utiliza como premissas os assim chamados PCGA (Princípios Contábeis Geralmente Aceitos). Eles incluem os postulados, princípios e as convenções contábeis. No Brasil os PCGAs são estabelecidos pelo CFC para todas as sociedades, e, especificamente para as sociedades anônimas abertas, a CVM emitiu sua deliberação nº 29, de 5 de fevereiro de 1986, em que aprova o pronunciamento do IBRACON sobre a Estrutura Conceitual Básica da Contabilidade.

41

A ciência contábil está inserida no escopo das ciências sociais e interligada com a ciência econômica. Os postulados ambientais da Contabilidade enunciam condições sociais, econômicas e institucionais dentro das quais a ciência contábil atua e predispõe-se a assumir esta ou aquela postura. Os princípios propriamente ditos representam a resposta aos postulados. Constituem o núcleo central da estrutura contábil. As convenções ou restrições representam certos condicionamentos de aplicação, numa ou noutra situação prática. O Postulado da Entidade Contábil enuncia que a Contabilidade é mantida para as entidades, os sócios ou cotistas dessas não se confundem, para efeito contábil, com aquelas.

42

O Postulado da Continuidade das Entidades enuncia que para a Contabilidade, a entidade é um organismo vivo que irá operar por um longo período de tempo (indeterminado) até que surjam fortes evidências em contrário. O Princípio do Custo como Base de Valor enuncia que o custo de aquisição de um ativo ou dos insumos necessários para fabricá-lo e colocá-lo em condições de gerar benefícios para a entidade representa a base de valor para a Contabilidade, expressa em termos de moeda de poder aquisitivo constante. O Princípio do Denominador Comum Monetário enuncia que as demonstrações contábeis, sem prejuízo dos registros detalhados de natureza qualitativa e física, serão expressas em termos de moeda nacional de poder aquisitivo da data do último balanço patrimonial.

43

O Princípio da Realização da Receita enuncia que a receita é considerada realizada e, portanto, passível de registro pela Contabilidade, quando produtos ou serviços produzidos ou prestados pela entidade são transferidos para outra entidade ou pessoa física com anuência dessas e mediante pagamento ou compromisso de pagamento especificado perante a entidade produtora. O Princípio do Confronto das Despesas com as Receitas e com os Períodos Contábeis (Competência de exercícios) enuncia que toda despesa diretamente delineável com as receitas reconhecidas em determinado período com elas deverá ser confrontada; os consumos ou sacrifícios de ativos (atuais ou futuros), realizados em determinado período e que não puderam ser descarregados como despesa do período em que ocorrerem.

enuncia que toda despesa diretamente delineável com as receitas reconhecidas em determinado período com elas deverá ser confrontada; os consumos ou sacrifícios de ativos (atuais ou futuros), realizados em determinado período e que não puderam ser descarregados como despesa do período em que ocorrerem..")

44

A Convenção da Objetividade enuncia que para procedimentos igualmente relevantes, resultantes da aplicação dos princípios, preferir-se-ão, em ordem decrescente: a) os que puderem ser comprovados por documentos e critérios objetivos; b) os que puderem ser corroborados por consenso de pessoas qualificadas da profissão, reunidas em comitês de pesquisa ou em entidades que têm autoridade sobre princípios contábeis. A Convenção da Materialidade enuncia que o contador deverá, sempre, avaliar a influência e materialidade da informação evidenciada ou negada para o usuário à luz da relação custobenefício, levando em conta aspectos internos do sistema contábil.

45

A Convenção do Conservadorismo enuncia que entre conjuntos alternativos de avaliação para o patrimônio, igualmente válidos, segundo os princípios fundamentais, a Contabilidade escolherá o que apresentar o menor valor atual para o ativo e o maior para as obrigações. A Convenção da Consistência (ou Uniformidade) enuncia que a Contabilidade de uma entidade deverá ser mantida de forma tal que os usuários das demonstrações contábeis tenham possibilidade de delinear a tendência dela como o menor grau de dificuldade possível.

enuncia que a Contabilidade de uma entidade deverá ser mantida de forma tal que os usuários das demonstrações contábeis tenham possibilidade de delinear a tendência dela como o menor grau de dificuldade possível..")

46

Um conceito importante na normatização norte-americana é o do fair value (valor justo) contraposto em muitas regras como o custo como base de valor. Na Accounting Princíples Board Opinion nº 29 – APB 29 -, fair value é definido como: (...) the estimated realizable value in cash transactions of the same or similar assets, quoted market prices, independent appraisals, estimated fair values of assets or services received in Exchange and other avaiable evidence. Para a FASB, fair value não é um conceito genérico; cada norma que o aborda o conceitua especificamente e define como deve ser obtido/mensurado.

the estimated realizable value in cash transactions of the same or similar assets, quoted market prices, independent appraisals, estimated fair values of assets or services received in Exchange and other avaiable evidence. Para a FASB, fair value não é um conceito genérico; cada norma que o aborda o conceitua especificamente e define como deve ser obtido/mensurado.")

Apresentações semelhantes

para pequenas e médias empresas”>")