Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CURSO DE FORMAÇÃO TÉCNICO/POLÍTICA PARA AS CÂMARAS DE VEREADORES, PREFEITURAS E SERVIDORES PÚBLICOS MUNICIPAIS. PAINEL: FINANÇAS MUNICIPAIS: ORÇAMENTO, TRANSFERÊNCIAS GOVERNAMENTAIS E LEI DE RESPONSABILIDADE FISCAL Porto Alegre, 18 de março de 2010

2

PARA QUE SERVE O ESTADO?

3

A missão do Estado é assegurar ao homem os meios necessários para que ele possa viver com dignidade. Esta procura de meios para satisfazer às necessidades públicas é denominada atividade financeira do Estado. (Dejalma de Campos) FINANÇAS PÚBLICAS

FINANÇAS PÚBLICAS.")

4

As finanças públicas (ou a atividade financeira do Estado) abrangem a captação de recursos pelo Estado, sua gestão e seus gastos para atender às necessidades da coletividade e do próprio Estado. O Orçamento é um instrumento de planejamento e execução das finanças públicas. FINANÇAS PÚBLICAS ORÇAMENTO

5

No essencial, o planejamento é um cálculo, uma análise e avaliação que geram decisões que antecedem, acompanham e seguem a ação para que esta atinja, com eficiência e eficácia, os objetivos pretendidos. PLANEJAMENTO

6

É um plano político que elenca prioridades quando as necessidades são muitas e os recursos escassos; É um meio de comunicação entre o governo e a sociedade; É uma lei que estima as receitas e fixa as despesas governamentais. Representa a programação das realizações planejadas pela administração; É um instrumento de controle das atividades do governo; ORÇAMENTO: INSTRUMENTO DE PLANEJAMENTO E CONTROLE GOVERNAMENTAL

7

Também porque historicamente o orçamento público apresenta- se como forma de restringir e de disciplinar o grau de arbítrio do governante. Assim, em forma de lei, acaba impondo algum tipo de controle legislativo sobre a ação desses governantes. POR QUE ATRAVÉS DE LEIS? Em virtude dos princípios da administração pública constantes no caput do art. 37 da Constituição da República: M L E EGALIDADE UBLICIDADE ORALIDADE FICIÊNCIA I MPESSOALIDADE P

8

Lei 4.320/64 Decreto-Lei 200/67 Constituição Federal Lei nº 101/2000 (LRF) Leis Orgânicas O PLANEJAMENTO GOVERNAMENTAL NO BRASIL

Leis Orgânicas O PLANEJAMENTO GOVERNAMENTAL NO BRASIL")

9

Lei 4.320/64: “Art. 23. As receitas e despesas de capital serão objeto de um Quadro de Recursos e de Aplicação de Capital, aprovado por decreto do Poder Executivo, abrangendo, no mínimo, um triênio.” “Art. 26. A proposta orçamentária conterá o programa anual atualizado dos investimentos, inversões financeiras e transferências previstas no Quadro de Recursos e de Aplicação de Capital.” O PLANEJAMENTO GOVERNAMENTAL NO BRASIL

10

Decreto-lei 200/67: “Art. 7º. A ação governamental obedecerá a planejamento que vise a promover o desenvolvimento econômico-social do País e a segurança nacional, norteando-se segundo planos e programas elaborados na forma do Título III, e compreenderá a elaboração e atualização dos seguintes instrumentos básicos: a) plano geral de governo; b) programas gerais, setoriais e regionais de duração plurianual; c) orçamento-programa anual; d) programação financeira de desembolso.” O PLANEJAMENTO GOVERNAMENTAL NO BRASIL

plano geral de governo; b) programas gerais, setoriais e regionais de duração plurianual; c) orçamento-programa anual; d) programação financeira de desembolso. O PLANEJAMENTO GOVERNAMENTAL NO BRASIL.")

11

Constituição Federal: Art. 165. Leis de iniciativa do Poder Executivo estabelecerão: I – o plano plurianual (31/08 e 22/12) II – as diretrizes orçamentárias (15/04 e 17/07) III – os orçamentos anuais (31/08 e 22/12) (...) O PLANEJAMENTO NA CONSTITUIÇÃO DE 1988

II – as diretrizes orçamentárias (15/04 e 17/07) III – os orçamentos anuais (31/08 e 22/12) (...) O PLANEJAMENTO NA CONSTITUIÇÃO DE")

12

(CF) Art. 165. (...) §1º. A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada. O PLANEJAMENTO NA CONSTITUIÇÃO DE 1988

13

(CF) Art. 165. (...) §2.º A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento. O PLANEJAMENTO NA CONSTITUIÇÃO DE 1988

§2.º A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento. O PLANEJAMENTO NA CONSTITUIÇÃO DE")

14

LEI DE DIRETRIZES ORÇAMENTÁRIAS - LDO Compreende prioridades e metas programáticas Estabelece metas e resultados fiscais Orienta a elaboração da lei orçamentária anual Disciplina a execução orçamentária-financeira

15

(CF) Art. 165, §6° e 8° Demonstrativo do efeito de isenções, anistias, remissões, subsídios e outros benefícios financeiros, tributários ou creditícios. Poderá haver autorização para abertura de Crédito Adicional e contratação de Operação de Crédito (inclusive ARO). LEI ORÇAMENTÁRIA ANUAL A Lei Orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa.

. LEI ORÇAMENTÁRIA ANUAL A Lei Orçamentária anual não conterá dispositivo estranho à previsão da receita e à fixação da despesa..")

16

(LC 101/00), art. 5° Anexo demonstrando compatibilidade da programação da LOA com o Anexo de Metas Fiscais da LDO. Reserva de Contingência tratada em percentuais da Receita Corrente Líquida Riscos fiscais Eventos fiscais imprevistos Passivos contingentes LOA – Formalização ao Legislativo

17

LEI ORÇAMENTÁRIA ANUAL Criação, expansão e aperfeiçoamento de ações que implique aumento de despesa deverá ser precedido de estimativa do impacto no ano e nos 2 seguintes, além de declaração do ordenador de despesas da adequação orçamentária e financeira. Proibida nos 180 dias que antecedem o final do mandato. Gastos de pessoal: 54% executivo e 6% legislativo Endividamento: 120% da RCL AUMENTO DE DESPESAS

18

CICLO ORÇAMENTÁRIO 1. ELABORAÇÃO 2. APRECIAÇÃO E VOTAÇÃO 3. EXECUÇÃO 4. CONTROLE

19

PODER EXECUTIVOPODER LEGISLATIVO Previsão da Receita (30 dias antes dos PLs Orçamentárias) Elabora Programas e propostas de sua Unidade Administrativa Setor de Planejamento (e demais Unidades Orçamentárias) Diagnósticos - Elaboração de Programas Encaminha ao Executivo para consolidação Processo Legislativo Orçamentário

Elabora Programas e propostas de sua Unidade Administrativa Setor de Planejamento (e demais Unidades Orçamentárias) Diagnósticos - Elaboração de Programas Encaminha ao Executivo para consolidação Processo Legislativo Orçamentário")

20

PODER EXECUTIVOPODER LEGISLATIVO Secretaria da Câmara: Protocola o PL Cientifica o Presidente Encaminha para Publicação em Mural e para a Comissão Gabinete do Prefeito Encaminha Projeto de Lei Orçamentária (PPA, LDO, LOA) Processo Legislativo Orçamentário

Processo Legislativo Orçamentário")

21

PODER EXECUTIVOPODER LEGISLATIVO Analisa solicitações da COF Procede nas alterações Emite novos Relatórios Encaminha novos documentos à COF COMISSÃO DE ORÇAMENTO E FINANÇAS Analisa forma e documentos do PL; Solicita ao Poder Executivo complementação ou retificação do PL Pode dividir o projeto em áreas temáticas Estabelece critérios para emendas Recebe novos documentos do Executivo Processo Legislativo Orçamentário

22

PODER LEGISLATIVO -DISCUSSÃO DO PROJETO DE LEI Mesa Diretora: É comunicada pela COF e providencia o ato convocatório da Audiência Pública COF: Abre prazo para emendas parlamentares ou das comissões (conforme disponha o Regimento Interno) Emite parecer sobre as emendas Processo Legislativo Orçamentário

Emite parecer sobre as emendas Processo Legislativo Orçamentário")

23

EMENDAS AOS PROJETOS DAS LEIS ORÇAMENTÁRIAS SOMENTE PODERÃO SER APROVADAS QUANDO: Compatíveis com o Plano Plurianual, com os planos estratégicos estabelecidos por Lei pelo Município, ou com os planos nacionais (Educação, por exemplo); Indiquem os recursos necessários, sendo admitido apenas os provenientes de anulação de valores; Não movimentem valores relativos a pessoal e serviço da dívida sem que seja para corrigir erros ou omissões; Processo Legislativo Orçamentário

; Indiquem os recursos necessários, sendo admitido apenas os provenientes de anulação de valores; Não movimentem valores relativos a pessoal e serviço da dívida sem que seja para corrigir erros ou omissões; Processo Legislativo Orçamentário")

24

EMENDAS AOS PROJETOS DAS LEIS ORÇAMENTÁRIAS SOMENTE PODERÃO SER APROVADAS QUANDO: Na receita, tenham por fim a correção de erros ou omissões; Digam respeito ao último nível da classificação orçamentária apresentada. Assim, para aumentar recursos de programas, há que se fazê-lo em nível de projeto e atividade, pois o programa representa a soma dessas ações; Criem novos programas com diagnóstico do problema que busquem resolver; Processo Legislativo Orçamentário

25

EMENDAS AOS PROJETOS DAS LEIS ORÇAMENTÁRIAS SOMENTE PODERÃO SER APROVADAS QUANDO: Não retirem recursos vinculados constitucionalmente à MDE e às ASPS; Não se refiram a recursos de convênios ou contratos previamente assumidos; Não alterem indicadores ou quantificações físicas incompatíveis com a previsão de gastos das ações; Processo Legislativo Orçamentário

26

TRAMITAÇÃO DO PL APÓS EMENDAS: COF Processo com PL, emendas e pareceres (autógrafo) MESA Discussão Inscrição e anotação das manifestações dos parlamentares (preferência ao Relator e autores de emendas – RI) Processo Legislativo Orçamentário

MESA Discussão Inscrição e anotação das manifestações dos parlamentares (preferência ao Relator e autores de emendas – RI) Processo Legislativo Orçamentário")

27

SECRETARIA DO LEGISLATIVO Prepara o autógrafo; Numeração e protocolo do autógrafo; Encaminha ao Presidente PRESIDENTE Assinatura Processo Legislativo Orçamentário

28

PODER EXECUTIVOPODER LEGISLATIVO CHEFE DO EXECUTIVO Sanção: manifestação de anuência do projeto Expressa: escrita e seguida de promulgação e publicação; Tácita: ausência de manifestação no prazo legal Veto: rejeição expressa ao Projeto aprovado pelo Legislativo; Total: abrange todo o Projeto Parcial: quando atinge apenas uma parte do Projeto SECRETARIA Providencia cópia e arquiva Envia ao Poder Executivo o Autógrafo Processo Legislativo Orçamentário

29

Não-envio da lei orçamentária Se não houver proposta orçamentária no prazo fixado nas Constituições ou nas Leis Orgânicas dos Municípios, o Poder Legislativo considerará como proposta a Lei de Orçamento vigente. (Lei 4320/64) Rejeição da lei orçamentária Os recursos que, em decorrência de veto, emenda ou rejeição do projeto de lei orçamentária anual ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou seplementares, com prévia e específica autorização legislativa. (art. 166, § 8.º da CF/1988) Processo Legislativo Orçamentário

Rejeição da lei orçamentária Os recursos que, em decorrência de veto, emenda ou rejeição do projeto de lei orçamentária anual ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou seplementares, com prévia e específica autorização legislativa. (art. 166, § 8.º da CF/1988) Processo Legislativo Orçamentário.")

30

Não-devolução da lei orçamentária Não há previsão na Constituição de 1988. (Na anterior dizia que o Executivo promulgaria o seu projeto como lei.) A Lei de Diretrizes Orçamentárias da União e de alguns Estados vem tratando dessa questão, na medida em que estabelece que o Poder Executivo fica autorizado a gastar determinada proporção da proposta que ainda está tramitando. O art. 6º da LRF que tratava sobre o assunto foi vetado. Processo Legislativo Orçamentário

A Lei de Diretrizes Orçamentárias da União e de alguns Estados vem tratando dessa questão, na medida em que estabelece que o Poder Executivo fica autorizado a gastar determinada proporção da proposta que ainda está tramitando. O art. 6º da LRF que tratava sobre o assunto foi vetado. Processo Legislativo Orçamentário.")

31

Lei de Responsabilidade Fiscal (LC 101/2000) Art. 1º, §1º - A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar.

32

Novas Exigências a partir da LRF – LC 101/2000 TRANSPARÊNCIA E CONTROLE Art. 9º §4o Até o final dos meses de maio, setembro e fevereiro, o Poder Executivo demonstrará e avaliará o cumprimento das metas fiscais de cada quadrimestre, em audiência pública na comissão referida no § 1o do art. 166 da Constituição ou equivalente nas Casas Legislativas estaduais e municipais.

33

Novas Exigências a partir da LRF – LC 101/2000 TRANSPARÊNCIA E CONTROLE Art. 48. São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos.

34

Novas Exigências a partir da LRF – LC 101/2000 TRANSPARÊNCIA E CONTROLE incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos; liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público;

35

Novas Exigências a partir da LRF – LC 101/2000 TRANSPARÊNCIA E CONTROLE adoção de sistema integrado de administração financeira e controle, com fins de disponibilizar a qualquer pessoa física ou jurídica o acesso a informações referentes a: todos os atos praticados pelas unidades gestoras no decorrer da execução da despesa, no momento de sua realização, com a disponibilização mínima dos dados referentes ao número do correspondente processo, ao bem fornecido ou ao serviço prestado, à pessoa física ou jurídica beneficiária do pagamento e, quando for o caso, ao procedimento licitatório realizado; (LC 131/09)

")

36

Novas Exigências a partir da LRF – LC 101/2000 TRANSPARÊNCIA E CONTROLE Art. 49. As contas apresentadas pelo Chefe do Poder Executivo ficarão disponíveis, durante todo o exercício, no respectivo Poder Legislativo e no órgão técnico responsável pela sua elaboração, para consulta e apreciação pelos cidadãos e instituições da sociedade. o lançamento e o recebimento de toda a receita das unidades gestoras, inclusive referente a recursos extraordinários.

37

TRANSPARÊNCIA E CONTROLE Constituição Federal (Art. 29, XIII) – iniciativa popular de projetos de lei de interesse do Município, da cidade ou de bairros, através de manifestação de, pelo menos, cinco por cento do eleitorado. (Art. 31, § 3.º) - As contas dos Municípios ficarão, durante 60 (sessenta dias), anualmente, à disposição de qualquer contribuinte, para exame e apreciação, o qual poderá questionar-lhes a legitimidade, nos termos da lei.

– iniciativa popular de projetos de lei de interesse do Município, da cidade ou de bairros, através de manifestação de, pelo menos, cinco por cento do eleitorado. (Art. 31, § 3.º) - As contas dos Municípios ficarão, durante 60 (sessenta dias), anualmente, à disposição de qualquer contribuinte, para exame e apreciação, o qual poderá questionar-lhes a legitimidade, nos termos da lei..")

38

TRANSPARÊNCIA E CONTROLE (CF) A Comissão de Orçamento, diante de indícios de despesas não autorizadas, poderá solicitar a autoridade governamental responsável que, no prazo de cinco dias, preste os esclarecimentos necessários. Caso necessário, encaminhará o caso ao Tribunal de Contas que terá 30 dias para se pronunciar. A Comissão, se julgar que o gasto pode causar dano irreparável ou lesão à economia pública, proporá sua sustação. (Art. 72)

.")

39

TRANSPARÊNCIA E CONTROLE Estatuto das Cidades – Lei nº 10.257/01 - Institui a gestão orçamentária participativa, tornando obrigatória a realização de debates, consultas e audiências públicas como condição para aprovação pela Câmara Municipal dos projetos de lei versando sobre o orçamento plurianual, diretrizes orçamentárias e orçamento anual.

40

TRANSPARÊNCIA E CONTROLE “No caso do Orçamento Participativo, em que pesem as inúmeras dificuldades para estabelecer esse tipo de envolvimento da comunidade no processo orçamentário (onde a população participa da discussão na alocação dos recursos que serão contemplados no orçamento público do ano seguinte), a experiência brasileira demonstra que nas localidades onde ele foi implantado ocorreram progressos em termos da participação dos cidadãos em sua elaboração e implementação.” (Matias-Pereira, Finanças Públicas, 2009) ORÇAMENTO PARTICIPATIVO

, a experiência brasileira demonstra que nas localidades onde ele foi implantado ocorreram progressos em termos da participação dos cidadãos em sua elaboração e implementação. (Matias-Pereira, Finanças Públicas, 2009) ORÇAMENTO PARTICIPATIVO")

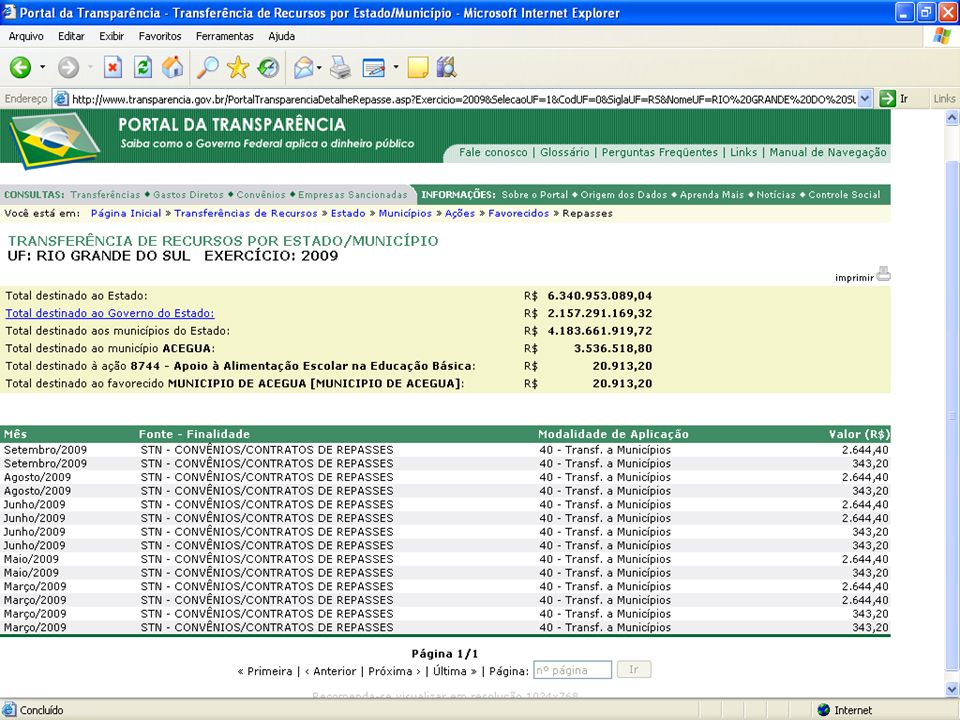

47

PRINCIPAIS TRANSFERÊNCIAS AOS MUNICÍPIOS: DA UNIÃO: FPM, ITR, LK, IPI-EXP, CIDE, IOF, FUNDEB, convênios, transferências diretas, como o bolsa família, … DO ESTADO: ICMS, IPVA, transf. voluntárias TRANSFERÊNCIAS GOVERNAMENTAIS

48

LUCIENE ANTUNES DIAS DE OLIVEIRA ECONOMISTA GABINETE DE CONSULTORIA LEGISLATIVA, ORÇAMENTO, FISCALIZAÇÃO E CONTROLE EXTERNO Luciene.oliveira@al.rs.gov.br Telefone: (51) 3210 2502

")

Apresentações semelhantes

3º QUADRIMESTRE DE 2009 Elaborado pela: Controladoria Geral do Município Controladoria Geral do Município Secretaria.>")

1º QUADRIMESTRE DE 2010 Elaborado pela: Controladoria Geral do Município Controladoria Geral do Município MUNICÍPIO.>")

Módulo 4.>")

3486-1199>")

ESPAÇO PARA EFETIVAÇÃO DA GESTÃO DEMOCRÁTICA NA ESCOLA FULANO DE TAL GERED DE...............>")