Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Análise de documentação comprobatória de irregularidades na gestão de recursos públicos Dilce Moura Stakoviak Wemerson Rodrigues Figueira

2

SICAP O que é o SICAP? É o Sistema Integrado de Controle e Auditoria Pública. Trata-se de um sistema de tecnologia própria, desenvolvido a partir do Plano de Contas Único que, por meio da unificação de procedimentos, dá mais transparência e agilidade nas informações enviadas ao Tribunal de Contas.

3

SICAP... é uma nova ferramenta de comunicação entre o TCE e os jurisdicionados que, por meio da unificação de procedimentos, dá mais transparência e agilidade nas informações enviadas ao Tribunal.

4

SICAP O Sistema é composto por 5 (cinco) módulos assim distribuídos:

módulos assim distribuídos:")

5

SICAP-Contábil O SICAP-Contábil visa extrair e gerar a partir dos registros contábeis dos órgãos públicos jurisdicionados, os demonstrativos complementares da Lei Federal nº 4.320/64, bem como os Relatórios Resumidos de Execução Orçamentária- RREO e Relatórios de Gestão Fiscal-RGF, de que tratam os artigos 52 a 55 da Lei de Responsabilidade Fiscal.

6

SICAP-Contábil Com o SICAP-Contábil os Prefeitos, os titulares dos Órgãos do Executivo que constituem unidade orçamentária autônoma e os Presidentes das Câmaras Municipais efetuarão a remessa bimestral de informações exigidas, via internet e com assinatura digital, com vistas ao exercício do controle externo exercido pelo Tribunal de Contas do Estado do Tocantins.

7

SICAP-Contábil A Instrução Normativa TCE-TO nº 007, de 16 de dezembro de 2009 regulamenta os prazos de envio das remessas, conforme demonstração abaixo:

8

SICAP-Contábil Todos os órgãos e/ou entidades devem e n c a m i n h a r a s s e g u i n t e s r e m e s s a s : O r ç a m e n t o e 1 ª a t é a 7 ª R e m e s s a. A 8ª Remessa é de encaminhamento obrigatório a p e n a s p a r a o C h e f e d o P o d e r E x e c u t i v o, p o i s t r a t a - s e d a P r e s t a ç ã o d a s C o n t a s C o n s o l i d a d a s d o M u n i c í p i o ( o b j e t o d e p a r e c e r p r é v i o ). A 7ª Remessa refere-se a Prestação de Contas do O r d e n a d o r d e D e s p e s a ( o b j e t o d e j u l g a m e n t o ).

. A 7ª Remessa refere-se a Prestação de Contas do O r d e n a d o r d e D e s p e s a ( o b j e t o d e j u l g a m e n t o )..")

9

SICAP-Contábil O não atendimento dos prazos estipulados sujeitará o Responsável as sansões previstas no art. 13 e parágrafo único da Instrução normativa TCE-TO nº 08/2007. Art. 13 – A inobservância a qualquer dispositivo desta Instrução Normativa sujeitará o responsável à multa... Parágrafo Único – A inadimplência ou o retardamento no envio das informações por meio do SICAP sujeitará os responsáveis à aplicação de multa...

10

SICAP-Contábil Medidas adotadas pelo TCE quando da inadimplência do envio da Prestação de Contas (7ª e 8ª Remessas) Dentre as medidas adotadas pelo TCE destacamos as seguintes: Oficiar o Ministério Público Estadual, por meio da Promotoria de Justiça da respectiva Comarca, do cometimento dos crimes capitulados nos incisos VI e VII, do art. 1° do Decreto-lei n° 201, de 27.02.1967.

11

SICAP-Contábil Determinar, nos termos do artigo 74, III da Lei e s t a d u a l n º 1. 2 8 4 / 2 0 0 1, q u e o Ó r g ã o C e n t r a l d e C o n t r o l e I n t e r n o o u e q u i v a l e n t e d o m u n i c í p i o e f e t u e a T o m a d a d e C o n t a s E s p e c i a l, p a r a o b t e r a p r e s t a ç ã o d e c o n t a s d o o r d e n a d o r i n a d i m p l e n t e o u, n a i m p o s s i b i l i d a d e d e o b t ê - l a, s e j a m a p u r a d o s o s f a t o s, i d e n t i f i c a d o s o s r e s p o n s á v e i s e q u a n t i f i c a d o o d a n o, c u j o s r e s u l t a d o s d e v e r ã o, t ã o l o g o t e r m i n e o s t r a b a l h o s, s e r l e v a d o s a s e u c o n h e c i m e n t o, p a r a p r o v i d ê n c i a s f i n a i s, q u a n t o a r e p a r a ç ã o p e c u n i á r i a d o s p r e j u í z o s. ( A c ó r d ã o n º 2 5 8 / 2 0 1 0 – T C E - P L E N O )

.")

12

Desequilíbrio entre Receita e Despesa O Balanço Orçamentário, também denominado Anexo 12 da Lei 4.320/1964, demonstra as receitas e despesas previstas em confronto com as realizadas. Comparando o desempenho das receitas e despesas podem ocorrer os seguintes resultados: 1º Receita arrecadada > despesa executada = superávit orçamentário; 2º Receita arrecadada < despesa executada = déficit orçamentário; 3º Receita arrecadada = despesa executada = resultado nulo.

13

Desequilíbrio entre Receita e Despesa A ocorrência de déficit orçamentário caracteriza o d e s c u m p r i m e n t o d o d i s p o s t o n o a r t i g o 4 8, “ b ” d a L e i n º. 4. 3 2 0 / 1 9 6 4, b e m c o m o c o m p r o m e t e o e q u i l í b r i o d a s c o n t a s p ú b l i c a s c o n f o r m e d e t e r m i n a a L R F. b) manter, durante o exercício, na medida do possível o equilíbrio entre a receita arrecadada e a despesa realizada, de modo a reduzir ao mínimo eventuais insuficiências de tesouraria

manter, durante o exercício, na medida do possível o equilíbrio entre a receita arrecadada e a despesa realizada, de modo a reduzir ao mínimo eventuais insuficiências de tesouraria.")

14

Desequilíbrio entre Receita e Despesa

15

Excetuando ‐ se quando o déficit for resultante da utilização do superávit financeiro do exercício anterior. Esse superávit é apurado no Balanço Patrimonial (Anexo 14), conforme fórmula a seguir: Ativo Financeiro AF (-) Passivo Financeiro PF = superávit ou déficit financeiro.

, conforme fórmula a seguir: Ativo Financeiro AF (-) Passivo Financeiro PF = superávit ou déficit financeiro..")

16

Desequilíbrio entre Receita e Despesa Ativo Financeiro R$432.046,31 - Passivo Financeiro R$640.539,47 = Déficit Financeiro = R$208.493,16

17

Insuficiência na Arrecadação de Impostos No Balanço Orçamentário é possível verificar que a Administração não arrecadou os impostos de sua competência, contrariando o art. 11 da LRF. O Administrador precisa instituir, prevê e arrecadar todos os impostos de sua competência. Conforme a Constituição Federal são: -Propriedade predial e territorial urbana; -Transmissão "inter vivos"; e -Serviços de Qualquer Natureza.

18

Insuficiência na Arrecadação de Impostos

19

Outro demonstrativo que nos permite verificar se o ente está instituindo e arrecadando as receitas de sua competência é Anexo 10 da Lei 4320/1964, também denominado Comparativo da Receita Orçada com a Arrecadada.

20

Insuficiência na Arrecadação de Impostos

21

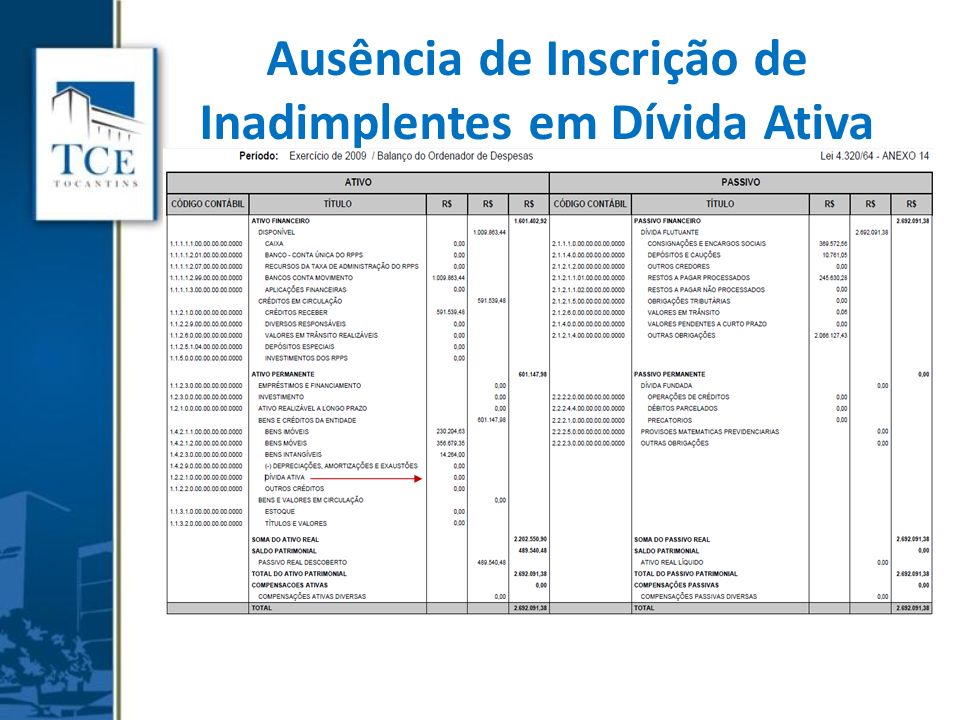

Ausência de Inscrição de Inadimplentes em Dívida Ativa A Dívida Ativa abrange os créditos a favor da Fazenda Pública, cuja certeza e liquidez foram apuradas, por não terem sido efetivamente recebidos nas datas aprazadas. É, portanto, uma fonte potencial de fluxos de caixa, com impacto positivo pela recuperação de valores, espelhando créditos a receber, sendo contabilmente alocada no Ativo (Manual de Procedimentos da Dívida Ativa).

..")

22

Ausência de Inscrição de Inadimplentes em Dívida Ativa Qualquer forma de baixa da dívida ativa que não seja pelo seu recebimento deverá está devidamente fundamentada, para não configurar renúncia de receita, como prevê o §1º do art. 14 da Lei de Responsabilidade Fiscal.

23

Ausência de Inscrição de Inadimplentes em Dívida Ativa

25

Saldos Divergentes Apresentados em Documentos Contábeis Conforme preceitua o art. 10 da Instrução normativa nº 08/2007, a integridade das informações contidas na remessa é de inteira responsabilidade dos técnicos do ente municipal. -Ordenador de despesa; -Contador; e -Responsável pelo Controle Interno.

26

Não Redução da Dívida Consolidada Dívida Consolidada é o montante total, apurado sem duplicidade, das obrigações financeiras do Ente da Federação assumidas em virtude de leis, contratos, convênios, tratados, da realização de operações de crédito e da emissão de títulos para amortização em prazo superior a doze meses.

27

Não Redução da Dívida Consolidada O art. 31 da LRF estabelece as condições e os prazos para que os Estados e Municípios reconduzam a dívida aos respectivos limites de endividamento. LRF - art. 31. Se a dívida consolidada de um ente da Federação ultrapassar o respectivo limite ao final de um quadrimestre, deverá ser a ele reconduzida até o término dos três subsequentes, reduzindo o excedente em pelo menos 25% (vinte e cinco por cento) no primeiro.

no primeiro..")

28

Não Redução da Dívida Consolidada Configura crimes de responsabilidade se o Prefeito não ordenar a redução do montante da dívida consolidada nos prazos previstos em lei. Decreto Lei nº 201/1967 art. 1º, inciso XVI – deixar de ordenar a redução do montante da dívida consolidada, nos prazos estabelecidos em lei, quando o montante ultrapassar o valor resultante da aplicação do limite máximo fixado pelo Senado Federal;

29

Não Redução da Dívida Consolidada DISCRIMINAÇÃOLIMITEBASE LEGAL Regra de Ouro, exercícios corrente e anterior Oper Cred Desp Cap CF Art 167, III Dívida Estados e DF a DCL 200% RCL Resol. SF 40/01, Art 3°, I Dívida Municípios a DCL 120% RCL Resol. SF 40/01, Art 3°, II Operações de crédito E, DF, M, por exercício b Oper Cred 16% RCL Resol. SF 43/01, Art 7°, I Amortização, juros e encargos da dívida dos E, DF, M, por exercício b Amort 11,5% RCL Resol. SF 43/01, Art 7°, II Garantias concedidas por E, DF, M Garant 22% RCL Resol. SF 43/01, Art 9° AROs dos E, DF, M, por exercício AROs 7% RCLResol. SF 43/01, Art 10 a recondução ao limites b exclusão dos limites Limites para o Endividamento

30

Não Redução da Dívida Consolidada O limite é a RCL 120% da RCL – Limite Ok!

31

Não Redução da Dívida Consolidada Dívida Pública Consolidada ou Fundada

32

Receita Corrente Líquida (RCL) O art. 2º, inciso IV da Lei de Responsabilidade Fiscal define Receita Corrente Líquida (RCL) como o somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes. Ela será apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades, conforme exemplo a seguir:

como o somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes. Ela será apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades, conforme exemplo a seguir:.")

33

Receita Corrente Líquida (RCL)

")

34

Despesa com Pessoal - Limites A Lei de Responsabilidade Fiscal define em seu artigo 18 a Despesa Total com Pessoal como: o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

35

Despesa com Pessoal - Limites A Despesa Total com Pessoal não inclui: espécies indenizatórias (ajuda de custo, diárias, auxílio transporte, auxílio-moradia e auxílio- alimentação) caráter eventual e transitório, contraprestação por despesas extraordinárias não abrangidas pela remuneração mensal e realizadas no interesse do serviço. A Despesa Total com Pessoal será apurada somando-se a realizada no mês em referência com as dos onze imediatamente anteriores.

36

Despesa com Pessoal - Limites

37

Esquema - limites com pessoal esfera Municipal Limite máximo (a)Prudencial (b)Alerta emitido pelo TCE (c) Município60%95% de (a) = 57% Prefeitura54%95% de (a) = 51,3%90% de (a) = 48,6% Legislativo6%95% de (a) = 5,7%90% de (a) = 5,4% Prudencial: Parágrafo único do art. 22. Alerta emitido pelo TCE: inciso II, §1º do art. 59.

38

Despesa com Pessoal - Limites Além da legislação municipal que fixa o subsídio dos vereadores e a remuneração dos servidores do Legislativo também deverá observar os seguintes limites:

39

Duodécimo

40

Irregularidades constatadas em nota fiscal

41

Lei Complementar nº 141/2012 Lei Complementar nº 141/2012 Ações e serviços públicos de saúde Lei Complementar nº 141, de 13/01/2012 Art. 1º Esta Lei Complementar institui, nos termos do § 3º do art. 198 da Constituição Federal: I - o valor mínimo e normas de cálculo do montante mínimo a ser aplicado, anualmente, pela União em ações e serviços públicos de saúde; II - percentuais mínimos do produto da arrecadação de impostos a serem aplicados anualmente pelos Estados, pelo Distrito Federal e pelos Municípios em ações e serviços públicos de saúde;

42

Lei Complementar nº 141/2012 Lei Complementar nº 141/2012 Ações e serviços públicos de saúde III - critérios de rateio dos recursos da União vinculados à saúde destinados aos Estados, ao Distrito Federal e aos Municípios, e dos Estados destinados aos seus respectivos Municípios, visando à progressiva redução das disparidades regionais; IV - normas de fiscalização, avaliação e controle das despesas com saúde nas esferas federal, estadual, distrital e municipal.

43

Lei Complementar nº 141/2012 Lei Complementar nº 141/2012 Ações e serviços públicos de saúde Art. 2º e 3º São consideradas despesas com ações e serviços públicos de saúde: De acesso universal, igualitário e gratuito; Constar do plano de saúde; Vigilância em saúde; Atenção integral; Capacitação de pessoal; Desenvolvimento científico e tecnológico e controle de qualidade; Insumos: vacinas, medicamentos e equipamentos; Saneamento básico de domicílios ou de pequenas comunidades desde que aprovados pelos conselhos de saúde;

44

Lei Complementar nº 141/2012 Lei Complementar nº 141/2012 Ações e serviços públicos de saúde Saneamento básico dos distritos especiais indígenas e de comunidades remanescentes de quilombos; Meio ambiente quando for controle de vetores; Investimentos na rede física; Pagamento de pessoal; Apoio administrativo; e Gestão e operação de unidades prestadoras de serviços públicos de saúde.

45

Lei Complementar nº 141/2012 Lei Complementar nº 141/2012 Ações e serviços públicos de saúde Art. 4º Não constituirão despesas com ações e serviços públicos de saúde: Pagamento de aposentadoria e pensões; Pessoal ativo da área de saúde quando em atividade alheia à referida área; Assistência que não seja universal; Merenda escolar; S. B. tarifado, limpeza pública e remoção de resíduos; Preservação e correção do meio ambiente; Ações de assistência social; Obras de infraestrutura; e ASPS custeadas com recursos fora da base de cálculo.

46

Lei Complementar nº 141/2012 Lei Complementar nº 141/2012 Ações e serviços públicos de saúde Art. 7 o Os Municípios e o Distrito Federal aplicarão anualmente em ações e serviços públicos de saúde, no mínimo, 15% (quinze por cento) da arrecadação dos impostos a que se refere o art. 156 e dos recursos de que tratam o art. 158 e a alínea “b” do inciso I do caput e o § 3º do art. 159, todos da Constituição Federal.art. 156art. 158alínea “b” do inciso I do caput§ 3º do art. 159, todos da Constituição Federal Devem ser considerados os recursos decorrentes da dívida ativa, da multa e dos juros de mora provenientes dos impostos e da sua respectiva dívida ativa. Os Municípios deverão observar o disposto nas respectivas Leis Orgânicas sempre que os percentuais nelas estabelecidos forem superiores aos fixados nesta Lei Complementar.

da arrecadação dos impostos a que se refere o art. 156 e dos recursos de que tratam o art. 158 e a alínea b do inciso I do caput e o § 3º do art. 159, todos da Constituição Federal.art. 156art. 158alínea b do inciso I do caput§ 3º do art. 159, todos da Constituição Federal Devem ser considerados os recursos decorrentes da dívida ativa, da multa e dos juros de mora provenientes dos impostos e da sua respectiva dívida ativa. Os Municípios deverão observar o disposto nas respectivas Leis Orgânicas sempre que os percentuais nelas estabelecidos forem superiores aos fixados nesta Lei Complementar..")

47

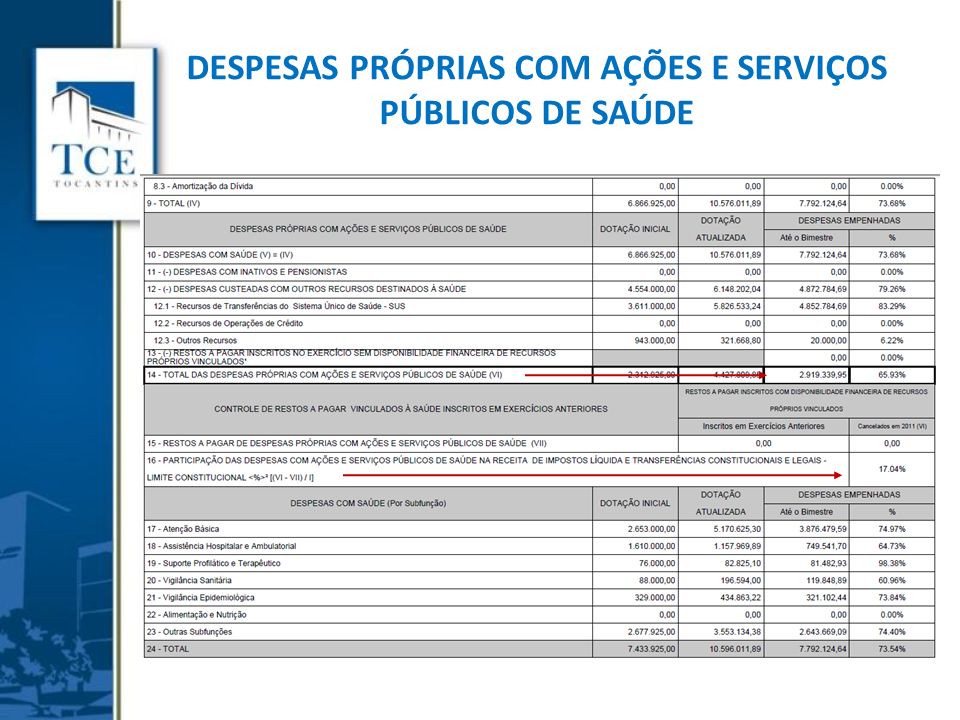

Lei Complementar nº 141/2012 Lei Complementar nº 141/2012 Ações e serviços públicos de saúde SICAP - ÍNDICE APLICADO EM AÇÕES E SERV. PÚBLICOS DE SAÚDE - Apurar o percentual aplicado em ações e serviços públicos de saúde para fins de verificar o cumprimento da Lei Complementar nº 141/2012, percentual mínimo de 15% para municípios e 12% para Estado, relativamente à receita base de cálculo estabelecida no referido artigo, IN TCE TO nº 02/2002.

48

Lei Complementar nº 141/2012 Lei Complementar nº 141/2012 Ações e serviços públicos de saúde RECEITA BASE DE CÁLCULO (art. 7 da Lei Complementar nº 141/2012) DESPESAS COM ASPS (IN TCE TO nº 02/2002 e Parecer CNS nº 322/03 e Portaria Ministerial 2047/GM Ministério Saúde) – despesas liquidadas e com lastro financeiro IPTU(+) Despesas com Ações e serviços públicos de saúde (assim consideradas as mencionadas na IN TCE TO nº 02/2002 e Parecer CNS nº 322/03 e Portaria Ministerial 2047/GM Ministério Saúde) realizadas/vinculadas às receitas consideradas na base de cálculo, ou seja, não se consideram as despesas realizadas com receitas recebidas já vinculados à saúde como: PAB, PAC’s, Vigilância Sanitária, SUS, e outros, bem como convênios relativos à saúde. ISSQN ITBI/ITCD IRRF ITR IPVA ICMS e LC nº 87/96(-) restos a pagar inscritos no exercício em exame relativas às despesas com ASPS realizadas/vinculadas aos recursos de impostos (receita base de cálculo), sem disponibilidade financeira (-) gastos com inativos e pensionistas, serviços de limpeza e tratamento de resíduos sólidos, assistência médica e odontológica a servidores, saneamento básico (exceto para controle de vetores) FPM/FPE IPI(=) Despesa a ser considerada para fins de aplicação do limite (III) Receita da dívida ativa tributária de impostos, multas juros de mora e correção monetária Percentual aplicado = III: I x 100 = TOTAL DA RECEITA = I LIMITE MÍNIMO = II (I x 15%)

DESPESAS COM ASPS (IN TCE TO nº 02/2002 e Parecer CNS nº 322/03 e Portaria Ministerial 2047/GM Ministério Saúde) – despesas liquidadas e com lastro financeiro IPTU(+) Despesas com Ações e serviços públicos de saúde (assim consideradas as mencionadas na IN TCE TO nº 02/2002 e Parecer CNS nº 322/03 e Portaria Ministerial 2047/GM Ministério Saúde) realizadas/vinculadas às receitas consideradas na base de cálculo, ou seja, não se consideram as despesas realizadas com receitas recebidas já vinculados à saúde como: PAB, PAC’s, Vigilância Sanitária, SUS, e outros, bem como convênios relativos à saúde. ISSQN ITBI/ITCD IRRF ITR IPVA ICMS e LC nº 87/96(-) restos a pagar inscritos no exercício em exame relativas às despesas com ASPS realizadas/vinculadas aos recursos de impostos (receita base de cálculo), sem disponibilidade financeira (-) gastos com inativos e pensionistas, serviços de limpeza e tratamento de resíduos sólidos, assistência médica e odontológica a servidores, saneamento básico (exceto para controle de vetores) FPM/FPE IPI(=) Despesa a ser considerada para fins de aplicação do limite (III) Receita da dívida ativa tributária de impostos, multas juros de mora e correção monetária Percentual aplicado = III: I x 100 = TOTAL DA RECEITA = I LIMITE MÍNIMO = II (I x 15%).")

49

DESPESAS PRÓPRIAS COM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE

51

LIMITE CONSTITUCIONAL EDUCAÇÃO EDUCAÇÃO 25% DAS RECEITAS DE IMPOSTOS - Apurar o percentual aplicado em manutenção e desenvolvimento do ensino, para fins de verificação do cumprimento ou não do artigo 212 da Constituição Federal, qual seja, mínimo de 25% das receitas provenientes de impostos, compreendidas as transferências; IN TCE TO nº 07/2007, Lei Federal nº 9.394/96 (Lei de Diretrizes e Bases da Educação), Lei Federal nº 10.172/2001 (Plano Nacional de Educação – novo em debate em 2010/2011) e Lei Federal nº 11494/2007 (FUNDEB);

, Lei Federal nº /2001 (Plano Nacional de Educação – novo em debate em 2010/2011) e Lei Federal nº 11494/2007 (FUNDEB);")

52

LIMITE CONSTITUCIONAL EDUCAÇÃO EDUCAÇÃO 25% DAS RECEITAS DE IMPOSTOS - Apurar o percentual aplicado em manutenção e desenvolvimento do ensino, para fins de verificação do cumprimento ou não do artigo 212 da Constituição Federal, qual seja, mínimo de 25% das receitas provenientes de impostos, compreendidas as transferências; IN TCE TO nº 07/2007, Lei Federal nº 9.394/96 (Lei de Diretrizes e Bases da Educação), Lei Federal nº 10.172/2001 (Plano Nacional de Educação – novo em debate em 2010/2011) e Lei Federal nº 11494/2007 (FUNDEB);

, Lei Federal nº /2001 (Plano Nacional de Educação – novo em debate em 2010/2011) e Lei Federal nº 11494/2007 (FUNDEB);")

53

LIMITE CONSTITUCIONAL EDUCAÇÃO RECEITA BASE DE CÁLCULO DESPESAS COM MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO IPTU(+) Despesas com Manutenção e desenvolvimento do ensino (INTCE nº 07/2007, artigos 70 e 71 da Lei Federal nº 9394/96, Parecer CNE nº 26/97) realizadas com recursos provenientes de impostos (mencionadas na receita base de cálculo), ou seja, não se consideram as despesas realizadas com receitas recebidas já vinculados à educação como: Salário Educação, PNATE, PDDE, e convênios relativos à educação (Obs.: Município: considerar somente ensino fundamental e infantil, e Estado: considerar ensino fundamental e médio) ISSQN ITBI/ITCD IOF-ouro IRRF ITR IPVA ICMS e LC nº 87/96 (deson. Export) (+) Recursos enviados ao FUNDEB (20%) FPM/FPE IPI (-) inscrição em restos a pagar relativas às despesas com ensino fundamental e infantil realizadas/vinculadas aos recursos de impostos (receita base de cálculo), inscritas no exercício em exame, sem disponibilidade financeira DÍVIDA ATIVA DE IMPOSTOS (=) Despesa a ser considerada para fins de aplicação do limite (III) TOTAL DA RECEITA = IPercentual aplicado = III: I x 100 = LIMITE MÍNIMO = II (I x 25%)

(+) Recursos enviados ao FUNDEB (20%) FPM/FPE IPI (-) inscrição em restos a pagar relativas às despesas com ensino fundamental e infantil realizadas/vinculadas aos recursos de impostos (receita base de cálculo), inscritas no exercício em exame, sem disponibilidade financeira DÍVIDA ATIVA DE IMPOSTOS (=) Despesa a ser considerada para fins de aplicação do limite (III) TOTAL DA RECEITA = IPercentual aplicado = III: I x 100 = LIMITE MÍNIMO = II (I x 25%).")

54

LIMITE CONSTITUCIONAL EDUCAÇÃO REMUNERAÇÃO DO MAGISTÉRIO 60% DAS RECEITAS DO FUNDEB - Apurar o percentual aplicado com remuneração dos profissionais do magistério, para fins de verificação do cumprimento ou não do limite mínimo 60% dos recursos do FUNDEB com remuneração do magistério;

55

LIMITE CONSTITUCIONAL EDUCAÇÃO RECEITA BASE DE CÁLCULO DESPESAS COM REMUNERAÇÃO DO MAGISTÉRIO (+) Aplicações financeiras do FUNDEB Mínimo a ser aplicado = Receita x 60%Valor aplicado = II : I x 100

Aplicações financeiras do FUNDEB Mínimo a ser aplicado = Receita x 60%Valor aplicado = II : I x 100")

56

FIM. E-mail: wemersonrf@tce.to.gov.brwemersonrf@tce.to.gov.br Fone: (0XX63) 3232-5857

")

Apresentações semelhantes

3º QUADRIMESTRE DE 2009 Elaborado pela: Controladoria Geral do Município Controladoria Geral do Município Secretaria.>")

1º QUADRIMESTRE DE 2010 Elaborado pela: Controladoria Geral do Município Controladoria Geral do Município MUNICÍPIO.>")