Carregar apresentação

A apresentação está carregando. Por favor, espere

1

IMPORTAÇÃO

2

Definição Importação é o processo comercial e fiscal que consiste em trazer um produto ou um serviço, do exterior para o país de referência (Brasil).

.")

3

Tratamento Administrativo

4

Importações Não-Permitidas

Por País - Para alguns países, por razões de ordem econômica, política, ou social, e em função de recomendações de organismos internacionais, restringe-se o desenvolvimento de operações comerciais, resultando no impedimento de importações.

5

Por Mercadorias - Com o objetivo de preservar o meio ambiente, a saúde pública ou por diversos outros fatores, vários produtos são identificados, pela classificação fiscal no tratamento administrativo do Siscomex, como impedidos, o que representa proibição de importação. Exemplos: farinhas, pós e pellets de carne ou e miudezas e torresmos (impróprios para alimentação humana), destinados para a alimentação de ruminantes (bovinos, ovinos e caprinos), cuja composição contenha proteína in natura ou farinha de carne ou osso provenientes de ruminantes; produtos de perfumaria ou de toucador preparados e preparações cosméticas apresentados sob a forma de aerossol e que utilize como propelente substância(s) constante(s) no Protocolo de Montreal.

, destinados para a alimentação de ruminantes (bovinos, ovinos e caprinos), cuja composição contenha proteína in natura ou farinha de carne ou osso provenientes de ruminantes; produtos de perfumaria ou de toucador preparados e preparações cosméticas apresentados sob a forma de aerossol e que utilize como propelente substância(s) constante(s) no Protocolo de Montreal.")

6

Órgãos que intervém na importação

Cumpre lembrar que existem alguns órgãos importantes que intervêm nas importações. Iremos destacar apenas a importância dos Ministérios e alguns de seus respectivos órgãos

7

O MF - Ministério da Fazenda, é responsável pela fiscalização, arrecadação e controle do comércio exterior. SRF - Secretaria da Receita Federal: supervisiona a atividade de administração tributária federal, regulamenta e aplica a legislação tributária federal, arrecada os tributos, estabelece medidas preventivas de combate ao contrabando e descaminho. CBN - Comitê Brasileiro de Nomenclatura: mantém a Nomenclatura de Classificação de Mercadorias permanentemente atualizada. CMN - Conselho Monetário Nacional: integra o Sistema Financeiro Nacional e formula a política da moeda e do crédito, objetivando o progresso econômico e social do País. BCB - Banco Central do Brasil: integra o SFN. É executor das deliberações do Conselho Monetário Nacional, regula o mercado cambial e a estabilidade relativa das taxas de cambio e do equilíbrio no balanço de pagamentos.

8

SECEX - Secretaria de Comércio Exterior: órgão do MDIC responsável pela função administrativa.

A Secex emite licenças de importação e exportação, controle das operações do comércio exterior, pronuncia-se sobre a conveniência da participação do Brasil em acordos ou convênios internacionais relacionados com o comércio exterior etc.

9

Aspectos conceituais Importações definitivas

Ocorrem quando a mercadoria estrangeira importada é nacionalizada, independentemente da existência de cobertura cambial, o que significa a possibilidade de integrá-la à massa de riquezas do País com a transferência de propriedade do bem para qualquer pessoa aqui estabelecida.

10

Importações não-definitivas

Aquelas em que, contrariamente às importações definitivas, não ocorre nacionalização. São os casos por exemplo, de mercadorias importadas sob o regime aduaneiro especial de admissão temporária que, após a sua permanência no País, são reexportadas. Convém notar que essas importações poderão, à opção do importador, tornar-se definitivas, oportunidade na qual deverá ser providenciada toda a documentação pertinente e pagos os impostos devidos, se for o caso.

11

Nacionalização de mercadorias

Seqüência de atos que transfere a mercadoria estrangeira para a economia nacional. Nas importações definitivas o documento que comprova a transferência de propriedade do bem importado é o conhecimento de embarque, enquanto nas hipóteses de nacionalização de importações inicialmente ingressadas no País, em caráter não definitivo, outros documentos, tais como a fatura comercial, podem servir para comprovar a referida transferência.

12

Despacho para consumo Conjunto de atos que tem por objeto, satisfeitas todas as exigências legais, colocar a mercadoria nacionalizada, ou seja, transferida da economia estrangeira para a economia nacional, à disposição do adquirente estabelecido no País, para seu uso ou consumo.

13

Despacho aduaneiro de importação

Procedimento fiscal mediante o qual se processa o desembaraço aduaneiro de mercadoria procedente do exterior, seja importada a título definitivo ou não

14

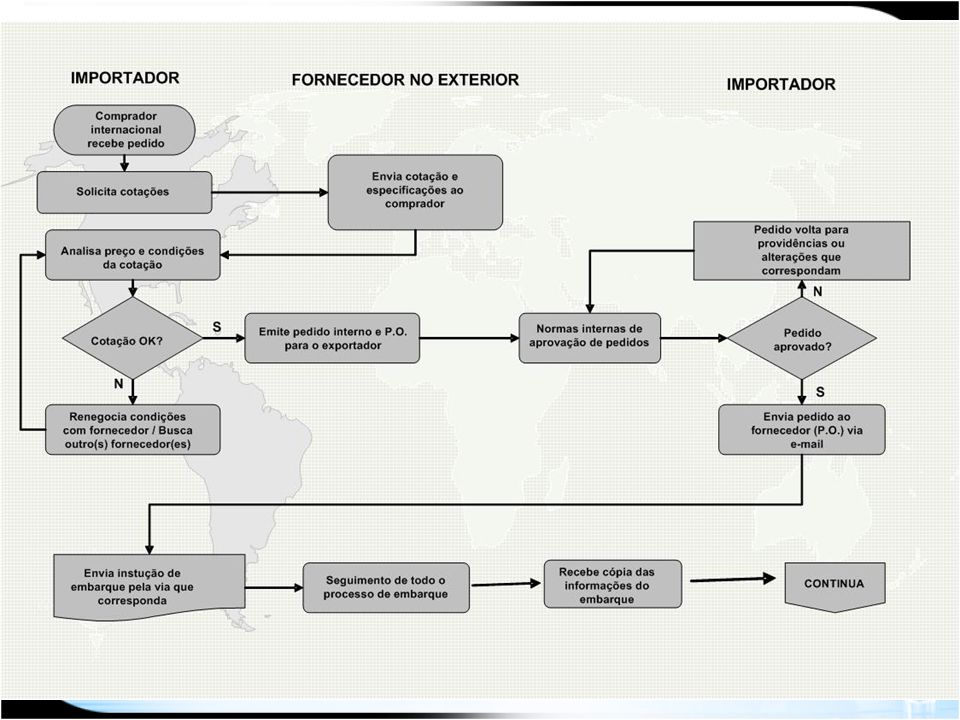

SISTEMA DE LICENCIAMENTO DE IMPORTAÇÃO

15

SISTEMA ADMINISTRATIVO

Classificação das Importações Para efeito de aplicações das normas regulamentares e de tramitação administrativa, as importações brasileiras, em termos de classificação, estão assim agrupadas: Licenciamento Automático de Importação; Licenciamento Não-Automático de Importação: Antes do Despacho Aduaneiro. Antes do Embarque da Mercadoria no Exterior.

16

Licenciamento Automático: Como regra geral, as importações brasileiras estão sujeitas ao Licenciamento de Importação que deverá ser obtido de forma automática, após a chegada da mercadoria no País. As informações de natureza comercial, financeira, cambial e fiscal deverão ser prestadas no Siscomex em conjunto com os dados exigidos para a formulação da Declaração de Importação - DI

17

Deve ser observado entretanto que alguns produtos e/ou operações sujeitam-se ainda a procedimentos especiais que deverão ser observados até o desembaraço aduaneiro respectivo. Entre eles destacam-se:

18

exigências zoossanitárias e/ou sanitárias estabelecidas pelo Ministério da Agricultura e Abastecimento para “carnes e miudezas comestíveis", "peixes, crustáceos, moluscos e outros invertebrados aquáticos", "leite, laticínios, ovos e mel natural", "outros produtos de origem animal", "frutas", "bebidas" e vários outros produtos de origem animal ou vegetal; exigências ecológicas estabelecidas pelo Ibama para "Borracha Natural, Sintética ou Artificial"; números do registro da empresa e/ou produto junto ao órgão competente para "amianto", "defensivos agrícolas", "produtos farmacêuticos", "perfumes, outros produtos de perfumarias e cosméticos" e "produtos correlatos da área médico-hospitalar".

19

Licenciamento Não-Automático (LI) Nas importações sujeitas ao Licenciamento Não-Automático (LI), o importador, diretamente ou por intermédio de agentes credenciados, deverá prestar as informações de natureza comercial, financeira, cambial e fiscal, previamente ao embarque da mercadoria no exterior ou antes do despacho aduaneiro, conforme o caso.

Nas importações sujeitas ao Licenciamento Não-Automático (LI), o importador, diretamente ou por intermédio de agentes credenciados, deverá prestar as informações de natureza comercial, financeira, cambial e fiscal, previamente ao embarque da mercadoria no exterior ou antes do despacho aduaneiro, conforme o caso.")

20

1) Antes do Despacho Aduaneiro - Nas situações a seguir indicadas, o Licenciamento Não-Automático poderá ser efetuado anteriormente ao despacho aduaneiro, exceto para os produtos que dependem, pelas suas características peculiares, de anuência prévia de importação relacionados em atos específicos: importações ao amparo do regime aduaneiro especial de drawback; importações ao amparo dos Decretos-Leis nºs 1.219, de 15/05/72, e 2.433, de 19/05/88 (Befiex);

;")

21

importações ao amparo da Lei nº 8

importações ao amparo da Lei nº 8.010, de 29/03/90 (Conselho Nacional de Desenvolvimento Científico e Tecnológico -CNPq); importações ao amparo dos benefícios dos Decretos-Leis nºs 288, de 28/02/67 e 356, de 15/08/68 (Zona Franca de Manaus); importações ao amparo das Leis nºs 7.965, de 22/12/89 (Área de Livre Comércio de Tabatinga -AM), 8.210, de 19/07/91 (Área de Livre Comércio de Guajará-Mirim -RO), 8.256, de 25/11/91 (Áreas de Livre Comércio de Macapá e Santana -AP) e 8.857, de 08/03/94 (Áreas de Livre Comércio de Cruzeiro do Sul, Brasiléia e Epitaciolândia -AC).

; importações ao amparo dos benefícios dos Decretos-Leis nºs 288, de 28/02/67 e 356, de 15/08/68 (Zona Franca de Manaus); importações ao amparo das Leis nºs 7.965, de 22/12/89 (Área de Livre Comércio de Tabatinga -AM), 8.210, de 19/07/91 (Área de Livre Comércio de Guajará-Mirim -RO), 8.256, de 25/11/91 (Áreas de Livre Comércio de Macapá e Santana -AP) e 8.857, de 08/03/94 (Áreas de Livre Comércio de Cruzeiro do Sul, Brasiléia e Epitaciolândia -AC).")

22

2) Antes do Embarque da Mercadoria no Exterior - Quando se tratar de mercadoria ou operação de importação que pelas suas características peculiares estejam sujeitas a controles especiais do órgão licenciador (Secex) ou dos demais órgãos federais que atuem como anuentes, a importação estará sujeita a Licenciamento Não-Automático antes do seu embarque no exterior.

Antes do Embarque da Mercadoria no Exterior - Quando se tratar de mercadoria ou operação de importação que pelas suas características peculiares estejam sujeitas a controles especiais do órgão licenciador (Secex) ou dos demais órgãos federais que atuem como anuentes, a importação estará sujeita a Licenciamento Não-Automático antes do seu embarque no exterior.")

23

Exemplos de operações sujeitas a LI antes do embarque:

- sujeitas à cota (tarifária e não-tarifária); - sujeitas a exame de similaridade; partes, peças, acessórios, ferramentas e utensílios destinados ao reparo ou manutenção de aparelho, instrumento ou máquina de procedência estrangeira, instalados em aeronaves e embarcações. material usado;

; - sujeitas a exame de similaridade; partes, peças, acessórios, ferramentas e utensílios destinados ao reparo ou manutenção de aparelho, instrumento ou máquina de procedência estrangeira, instalados em aeronaves e embarcações. material usado;")

24

sem cobertura cambial de: CD ROM que contenha obra audiovisual;

importações com redução da alíquota de imposto de importação decorrente de "Ex" tarifário; sem cobertura cambial de: CD ROM que contenha obra audiovisual; amostra sem valor comercial, matérias-primas, insumos e produtos acabados, em quantidade estritamente necessária para dar a conhecer sua natureza, espécie e qualidade, de valor superior a US$ ;

25

donativos; substituição de mercadorias; arrendamento mercantil (leasing); arrendamento operacional simples (aluguel) e afretamento; investimentos de capitais estrangeiros; operações em reais; admissão temporária de obras audiovisuais; importações originárias do Iraque.

26

Câmbio na Importação No que concerne às importações brasileiras, estas podem ser com ou sem cobertura cambial. Deve-se entender como cobertura cambial o pagamento ao exterior do preço da mercadoria, mediante contratação de câmbio. Inversamente, nas operações conduzidas sem cobertura cambial, não há pagamento da mercadoria ao exterior.

27

Importação sem Cobertura Cambial

Nas operações de importação conduzidas sem cobertura cambial inexiste contratação de câmbio, uma vez que, como vimos, não haverá necessidade de aquisição de moeda estrangeira. Não obstante, algumas operações dessa natureza podem envolver a transferência de divisas para o exterior em pagamento de algum ônus relativo à posse e/ou uso da mercadoria importada.

28

Nestas hipóteses, a importação não perde sua característica de ser sem cobertura cambial, tendo em vista que a transferência de divisas para o exterior não se dá em pagamento da mercadoria; não ocorre a compra desta. De tal sorte que o Contrato de Câmbio utilizado para essas remessas não é o de Importação (tipo 2), mas sim o de Transferência Financeira (tipo 4).

, mas sim o de Transferência Financeira (tipo 4)..")

29

Desta forma, sob o ponto de vista cambial, as importações sem

cobertura dividem-se em: a) Sem ônus cambial: como investimento estrangeiro; como doação; como empréstimo; para teste ou demonstração. b) Com ônus cambial (em caráter temporário): aluguel; empréstimo a título oneroso; arrendamento mercantil (leasing).

Sem ônus cambial: como investimento estrangeiro; como doação; como empréstimo; para teste ou demonstração. b) Com ônus cambial (em caráter temporário): aluguel; empréstimo a título oneroso; arrendamento mercantil (leasing).")

30

Observação Deve-se notar que determinadas operações de importação, conduzidas sem cobertura cambial, por exemplo: mercadorias importadas destinadas a entreposto aduaneiro, amostras poderão, posteriormente, assumir a característica de importação com cobertura cambial, na hipótese de vir a ser adquirida a propriedade da mercadoria (nacionalização), quando terá lugar a respectiva cobertura.

, quando terá lugar a respectiva cobertura.")

31

Importação com Cobertura Cambial

São passíveis de remessa ao exterior, em beneficio do exportador, os valores faturados que estejam rigorosamente nas condições estabelecidas no Incoterm da operação de importação.

32

É admitida também a remessa de juros sobre importações com prazo de pagamento de até 360 (trezentos e sessenta) dias, e superior a 360 dias, livremente pactuadas entre as partes, observados padrões de razoabilidade aferidos pelas práticas internacionais. As respectivas operações de câmbio devem ser celebradas na mesma moeda do financiamento, mediante a apresentação dos seguintes documentos:

33

aviso de cobrança ou documento equivalente, em que constem o valor a ser remetido, a data do início e do término do período de incidência dos juros, a taxa aplicada, a margem adicional - spread- e o valor base para cálculo; cópia do Comprovante de Importação - CI relativo à operação objeto do financiamento; aviso de desembolso da entidade credora, nos casos de financiamentos concedidos por instituições do exterior; comprovante do pagamento do imposto de renda ou da isenção expressamente reconhecida pela autoridade competente.

34

MODALIDADES DE PAGAMENTOS

35

Antecipado Consiste no fato de o importador efetuar a remessa do valor da compra ao exportador antes do embarque da mercadoria no exterior. É um procedimento arriscado, tendo em vista que o importador poderá efetuar o pagamento e o exportador deixar de remeter a mercadoria, ou remetê-la em condições diversas das convencionadas entre as partes.

36

Cobrança a vista ou a prazo

Também denominada Cobrança Documentária consiste em um ajuste entre o exportador e o importador, no sentido de que o primeiro remeta a mercadoria para, após seu recebimento, o segundo providenciar o pagamento. A cobrança, em sentido genérico, poderá ser efetuada "à vista" ou "a prazo" e, nestas condições, poderá ser desenvolvida com ou sem saque ou cambial.

37

Esta operação também agrega um certo risco, pelo fato do importador poder deixar de pegar no banco os documentos e, por conseguinte, não efetuar o pagamento. É bem verdade que, ocorrendo este fato, não poderá desembaraçar a mercadoria, mas imporá ao exportador o custo da manutenção da mercadoria no exterior e a necessidade de redestiná-la a outro comprador, ou mesmo fazê-la retomar ao país de origem.

38

Na cobrança à vista, ocorre à remessa da mercadoria pelo exportador e, após isso, a entrega de documentos a um banco, o qual se encarregará de entregá-los ao importador, mediante pagamento. Na cobrança a prazo, o exportador providencia a remessa da mercadoria para o exterior. Após o embarque, providencia os documentos juntamente com um título de crédito (saque) e os entrega a um banco. O banco remete estes documentos ao exterior e, mediante o aceite do saque, faz a entrega dos documentos ao importador, para que este providencie o desembaraço da mercadoria

e os entrega a um banco. O banco remete estes documentos ao exterior e, mediante o aceite do saque, faz a entrega dos documentos ao importador, para que este providencie o desembaraço da mercadoria.")

39

Carta de Crédito ou Crédito Documentário

É a forma de pagamento mais difundida no comércio internacional. O importador deve dirigir-se a um banco para que este emite uma Carta de Crédito, quando esta for à condição de pagamento, cujo beneficiário será o exportador no exterior. Como regra, este documento deve ser emitido de acordo com as exigências do exportador (emissão por um banco de primeira linha para evitar riscos, o valor e a moeda devem ser ajustados, conter cláusula de irrevogabilidade no crédito, a mercadoria deve estar especificado no fatura, a modalidade de venda e o tipo de transporte, intransferibilidade etc.) e do importador (especificação da mercadoria, transbordo, documentação etc.).

e do importador (especificação da mercadoria, transbordo, documentação etc.).")

40

A Carta de Crédito também poderá ser convencionado como "à vista" ou "a prazo". Sendo assim, a grande virtude da utilização desse método está no fato do pagador não ser o importador, mas sim, um banco nomeado no próprio documento. Documentos é um dos pontos mais importantes de uma Carta de Crédito. Estes deverão ser rigorosamente respeitados, inclusive em seus conteúdos, para que a Carta de Crédito possa ser considerada como cumprida.

41

Remessa sem Saque Apesar de ser comum definir-se a remessa sem saque como sendo uma condição de pagamento à margem da cobrança, na verdade ela deve ser assim caracterizada pelo fato do exportador remeter a mercadoria para o exterior e, posteriormente, receber o valor correspondente. Normalmente é uma cobrança feita nas importações entre empresas coligadas para eliminar o grande risco que envolve.

42

A forma de desenvolvimento desta condição de pagamento

consiste no seguinte: o exportador embarca a mercadoria; prepara os documentos concernentes à operação; remete os documentos diretamente ao importador; o importador remete o pagamento.

43

LIBERALIZAÇÃO DE MERCADORIA NA ALFÂNDEGA

44

O importador, com base na documentação correspondente, poderá

iniciar do despacho aduaneiro: via original do conhecimento de carga ou documento equivalente; via original da fatura comercial, assinada pelo exportador; romaneio de carga (packing list), quando aplicável; e outros, exigidos em decorrência de Acordos Internacionais ou de legislação específica. Os documentos de instrução da DI devem ser entregues à fiscalização da SRF sempre que solicitados e, por essa razão, o importador deve mantê- los pelo prazo previsto na legislação, que pode variar conforme o caso, mas nunca é inferior a 05 anos.

, quando aplicável; e. outros, exigidos em decorrência de Acordos Internacionais ou de legislação específica. Os documentos de instrução da DI devem ser entregues à fiscalização da. SRF sempre que solicitados e, por essa razão, o importador deve mantê- los pelo prazo previsto na legislação, que pode variar conforme o caso, mas nunca é inferior a 05 anos.")

45

O despacho aduaneiro é um conjunto de atos praticados pelo Fiscal que tem por finalidade o desembaraço aduaneiro (autorização da entrega da mercadoria ao importador), mediante a conclusão da conferência da mercadoria, o cumprimento da legislação tributária e a identificação do importador. A retificação de informações prestadas na DI, a alteração de cálculos serão feitas por meio da DCI - Declaração Complementar de Importação

46

Despacho para consumo Conjunto de atos que tem por objeto, satisfeitas todas as exigências legais, colocar a mercadoria nacionalizada, ou seja, transferida da economia estrangeira para a economia nacional, à disposição do adquirente estabelecido no País, para seu uso ou consumo.

47

Despacho aduaneiro de importação

Despacho aduaneiro de importação é o procedimento motivado pelo importador, que tem por objetivo o desembaraço (liberação) de mercadoria procedente do exterior, tenha esta sido importada a título definitivo ou não.

de mercadoria procedente do exterior, tenha esta sido importada a título definitivo ou não.")

48

Sistema Fiscal

49

O Regime Tributário das Importações no Brasil não compreende somente o Imposto de Importação, tributo este seletivo, que incide na entrada de mercadorias estrangeiras no território aduaneiro. Compreende a imposição de outros tributos que, apesar de não terem como fato gerador à entrada de mercadorias no País, assim entendido o registro da DI, acabam por onerar a operação de importação.

50

I.I.- Imposto de Importação

O imposto de importação incide sobre mercadorias estrangeiras, tendo como fato gerador a entrada de qualquer uma mercadoria no território aduaneiro. Apesar de serem mercadorias estrangeiras, o Regulamento Aduaneiro exclui da incidência as seguintes situações:

51

a) mercadoria corretamente declarada que chegar ao País por erro manifesto ou comprovado de expedição, e que for re- destinada ao exterior; b) mercadoria em substituição a outra anteriormente importada que tenha se revelado, após o despacho aduaneiro, defeituosa ou imprestável para o fim a que se destinava; c) mercadoria que tenha sido objeto da pena de perdimento; d) mercadoria devolvida ao exterior antes do registro da Declaração de Importação.

mercadoria em substituição a outra anteriormente importada que tenha se revelado, após o despacho aduaneiro, defeituosa ou imprestável para o fim a que se destinava; c) mercadoria que tenha sido objeto da pena de perdimento; d) mercadoria devolvida ao exterior antes do registro da Declaração de Importação.")

52

e) embarcações construídas no Brasil e transferidas por matriz de empresa brasileira de navegação para subsidiária integral no exterior, que retornem ao registro brasileiro, como propriedade da mesma empresa nacional de origem; f) mercadoria estrangeira avariada ou que se revele imprestável para os fins a que se destinava, desde que seja destruída sob controle aduaneiro, antes do desembaraço aduaneiro, g) mercadoria estrangeira em trânsito aduaneiro de passagem, acidentalmente destruída

mercadoria estrangeira avariada ou que se revele imprestável para os fins a que se destinava, desde que seja destruída sob controle aduaneiro, antes do desembaraço aduaneiro, g) mercadoria estrangeira em trânsito aduaneiro de passagem, acidentalmente destruída.")

53

Para efeito de cálculo do imposto, considera-se ocorrido o fato gerador a data de registro da Declaração de Importação de mercadoria despachada para consumo.

54

a) retorno de exportação temporária;

O Regulamento Aduaneiro determina que não constitui fato gerador do imposto: a) retorno de exportação temporária; b) re-importação de mercadoria enviada ao exterior em consignação; c) O retorno de mercadoria exportada, por quaisquer motivos alheios à vontade do exportador; d) pescado capturado fora das águas territoriais do País.

retorno de exportação temporária; b) re-importação de mercadoria enviada ao exterior em. consignação; c) O retorno de mercadoria exportada, por quaisquer motivos alheios à vontade do exportador; d) pescado capturado fora das águas territoriais do. País.")

55

IPI - Imposto sobre Produtos Industrializados

O imposto incide sobre produtos industrializados e tem como fato gerador, o desembaraço aduaneiro daqueles produtos de procedência estrangeira. O imposto será calculado mediante a aplicação da alíquota do produto, constante da Tipi -Tabela de Incidência do Imposto sobre Produtos Industrializados, sobre o valor que servir ou que serviria de base para cálculo do tributo aduaneiro, por ocasião do despacho de importação, acrescido do montante desse tributo e dos encargos cambiais efetivamente pagos pelo importador ou dele exigíveis.

56

ICMS - Imposto sobre Operações Relativas à Circulação de Mercadorias

0 ICMS incide, nas operações de importação, sobre a entrada de mercadoria importado do exterior, ainda que se trate de bem destinado a consumo ou ao ativo do estabelecimento, e tem como fato gerador o desembaraço aduaneiro pelo importador (pessoa tísica ou jurídica), da respectiva mercadoria ou bem.

, da respectiva mercadoria ou bem.")

57

Nessas operações, a base de cálculo do imposto é o valor constante do documento de importação, acrescido do valor dos Impostos de Importação, sobre Produtos Industrializados e sobre Operações de Cambio, bem como das demais despesas aduaneiras.

58

As alíquotas do ICMS são fixadas de acordo com o grau de essencialidade das mercadorias.

Atualmente, existem níveis básicos de alíquotas para a incidência do tributo: 12%, 25% (incidentes sobre um grupo restrito de mercadorias) e 17% ou 18%, estas duas últimas incidentes sobre a maioria das mercadorias, conforme o Estado do importador.

e 17% ou 18%, estas duas últimas incidentes sobre a maioria das mercadorias, conforme o Estado do importador.")

59

As isenções ou quaisquer outros incentivos ou benefícios fiscais serão concedidos ou revogados nos termos das deliberações dos Estados e do Distrito Federal, mediante Convênio.

60

PIS/COFINS A partir de 01/05/2004, ficam sujeitos à incidência das contribuições para o PIS e a COFINS, as importações de produtos estrangeiros ou a prestação serviços provenientes do exterior prestados por pessoa física ou por pessoa jurídica residente ou domiciliada no exterior, quando executados no Brasil, ou, quando executados no exterior, cujo resultado se verifique no Brasil. Para efeito de cálculo, será considerado ocorrido o fato gerador na data do registro da declaração de importação de bens submetidos a despacho para consumo, aplicado, inclusive, no caso de despacho para consumo de bens importados sob regime suspensivo de tributação do imposto de importação; Na importação de bens, a base de cálculo será a formula da IN 572/05 (valor Aduaneiro + ICMS +PIS + COFINS), mediante aplicação, sobre a base de cálculo, das alíquotas de 1,65% e 7,6 %, respectivamente, para o PIS e a COFINS.

, mediante aplicação, sobre a base de cálculo, das alíquotas de 1,65% e 7,6 %, respectivamente, para o PIS e a COFINS.")

61

Formula para cálculo do PIS/COFINS

Os valores a serem pagos relativamente à Contribuição para o PIS e a Contribuição para o Financiamento da Seguridade Social –Cofins na importação serão obtidos pela aplicação das seguintes fórmulas: Na importação de bens: Cofins IMPORTAÇÃO = d x (VA x X) Pis IMPORTAÇÃO = c x (VA x X)

Pis IMPORTAÇÃO = c x (VA x X)")

62

Continuação ... VA = Valor Aduaneiro VA= Valor Aduaneiro a = alíquota do Imposto de Importação (II) b = alíquota do Imposto sobre Produtos Industrializados (IPI) c = alíquota da Contribuição para o PIS-Importação d = alíquota da Cofins-Importação e = alíquota do imposto sobre operações relativas à circulação de mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS) Onde:

c = alíquota da Contribuição para o PIS-Importação. d = alíquota da Cofins-Importação. e = alíquota do imposto sobre operações relativas à circulação de mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS) Onde:")

63

AFRMM - Adicional ao Frete para Renovação da Marinha Mercante

O AFRMM se constitui em um dos recursos do Fundo da Marinha Mercante destinado a prover a renovação, ampliação e recuperação da frota mercante nacional, objetivando o atendimento das reais necessidades do transporte hidroviário. o AFRMM, no que concede a importação, é um adicional calculado sobre o frete, à razão de 25% (vinte e cinco por cento), pelo transporte de qualquer carga na entrada em porto nacional de descarga, na navegação de longo curso, ressalvadas as isenções previstas em lei.

, pelo transporte de qualquer carga na entrada em porto nacional de descarga, na navegação de longo curso, ressalvadas as isenções previstas em lei.")

64

Considera-se como frete, para fins de cálculo do adicional, a remuneração do transporte mercante porto a porto, incluídos as despesas portuárias com a manipulação de carga constantes do Conhecimento de Embarque, anteriores e posteriores a esse transporte, bem como outras despesas de qualquer natureza que constituam parcelas adicionais acessórias. Por último, acresce dizer que a responsabilidade pela cobrança do AFRMM é do armador de qualquer embarcação que opere em porto nacional.

65

Capatazia Portuária O serviço de capatazia nos portos organizados é remunerado por unidade (tonelagem, cubagem ou quantidade de volume). Considera-se serviço de capatazia nos portos o realizado com a movimentação de mercadorias por pessoal da administração do porto, na forma definida em lei. A remuneração dos serviços de capatazia nos portos será feita por meio de taxas estabelecidas para cada porto organizado.

66

Armazenagem - porto As mercadorias depositadas nos armazéns, pátios, pontes ou depósitos pertencentes às administrações dos portos organizados estão sujeitas ao pagamento de armazenagem, seja qual for a sua procedência ou destino, ressalvados as exceções estabelecidas em lei. Nos portos organizados, o serviço de armazenagem compreende as seguintes modalidades: armazenagem interna; armazenagem externo; armazenagem em armazéns gerais; armazenagem especial. Do mesmo modo que a capatazia, as taxas de armazenagem são fixadas para cada porto.

67

Capatazia Aeroportuária

A tarifa de capatazia é devida pela movimentação e manuseio das mercadorias importadas nos Tecas - Terminais de Carga Aérea. Para as mercadorias importadas, a tarifa de capatazia será quantificada em função do peso bruto por embalagem ou por unidade, quando desembalada, e pela natureza da mercadoria. A referida tarifa é devida a partir do dia do recebimento das mercadorias importadas no Teca, nos valores constantes dos tabelas aprovadas por Portaria do Ministro da Aeronáutica. Atualmente, fixando os valores para cobrança das Tarifas Aeroportuárias de Capatazia, lei , Decreto e Portaria do Ministro da Aeronáutica

68

ATA ou ATAERO Além das tarifas de armazenagem e de capatazia será cobrado ATA - Adicional de Tarifas Aeroportuárias, 50% sobre as referidas tarifas. O Ataero destina-se à aplicação em melhoramentos, reaparelhamento, reforma, expansão e depreciação de instalações aeroportuárias e da rede de telecomunicações e auxílio à navegação aérea, e a sistemática de recolhimento é a mesma empregada para cobrança das respectivas tarifas

69

Armazenagem - aeroporto

A tarifa de armazenagem é devida pelo armazenamento, guarda e controle das mercadorias importadas nos armazéns de carga aérea dos aeroportos (Teca). A referida tarifa será quantificada em função do valor CIP, da natureza da mercadoria e do tempo de armazenamento, e será progressivamente crescente a partir do 3º período em que a mercadoria permanecer no Teca. As tarifas de mercadorias importadas por via aérea são devidas a partir do dia do recebimento das mesmas no Teca, nos valores constantes de tabela aprovada por Portaria do Comando da Aeronáutica.

. A referida tarifa será quantificada em função do valor CIP, da natureza da mercadoria e do tempo de armazenamento, e será progressivamente crescente a partir do 3º período em que a mercadoria permanecer no Teca. As tarifas de mercadorias importadas por via aérea são devidas a partir do dia do recebimento das mesmas no Teca, nos valores constantes de tabela aprovada por Portaria do Comando da Aeronáutica.")

70

Taxa de Utilização do Siscomex

A Taxa de Utilização do Siscomex, independentemente da ocorrência de tributo a recolher, será devida no registro dá Declaração de Importação-DI, à razão de R$ 30,00 (trinta reais) por DI e R$10,00 (dez reais) para cada adição de mercadoria à DI, observados os seguintes limites: Até a 2ª R$ 10,00 Da 3ª à 5ª R$ 8,00 Da 6ª à 10ª R$ 6,00 Da 11ª à 20ª R$ 4,00 Da 21ª à 50ª R$ 2,00 A partir da 51 ª R$ 1,00 A referida taxa é debitada automaticamente na conta, agência e banco indicados pelo importador na respectiva DI. Uma vez registrada a DI não caberá restituição do valor pago, mesmo na hipótese de cancelamento da declaração.

por DI e R$10,00 (dez reais) para cada adição de mercadoria à DI, observados os seguintes limites: Até a 2ª R$ 10,00. Da 3ª à 5ª R$ 8,00. Da 6ª à 10ª R$ 6,00. Da 11ª à 20ª R$ 4,00. Da 21ª à 50ª R$ 2,00. A partir da 51 ª R$ 1,00. A referida taxa é debitada automaticamente na conta, agência e banco. indicados pelo importador na respectiva DI. Uma vez registrada a DI não. caberá restituição do valor pago, mesmo na hipótese de cancelamento da. declaração.")

71

Cide -Contribuição de Intervenção do Domínio Econômico

A Cide, é administrada e cobrada pela SRF , incide sobre a importação de serviço e também sobre importação de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico combustível, sendo contribuinte nessas operações o importador. O fato gerador é a própria operação de importação e o pagamento, sujeita-se à aplicação de alíquotas específicas, normalmente 10% por dentro, cobrado sobre o valor do material ou serviço.

72

SDA – Sindicato dos Despachantes Aduaneiro

Existem disposições legais que determinam que os honorários de despachante aduaneiro sejam pagos por intermédio dos órgãos de classe com jurisdição sobre a região de trabalho do profissional prestador dos serviços, os quais retêm o IR devido na fonte e devolvem ditos honorários aos despachantes aduaneiros. Porém é preciso saber que, os honorários de despachante aduaneiro são livremente contratados, não são taxas ou contribuições impostas pelos sindicatos mas sim remuneração de um profissional que efetivamente prestou os serviços contratados

73

RESUMO DO SISTEMA FISCAL

II IPI PIS/COFINS ICMS AFRMM- Adicional ao Frete para Renovação da Marinha Mercante armazenagens captazias ATA - Adic. Tarifa Aeroportuária. Taxa do Siscomex Cide

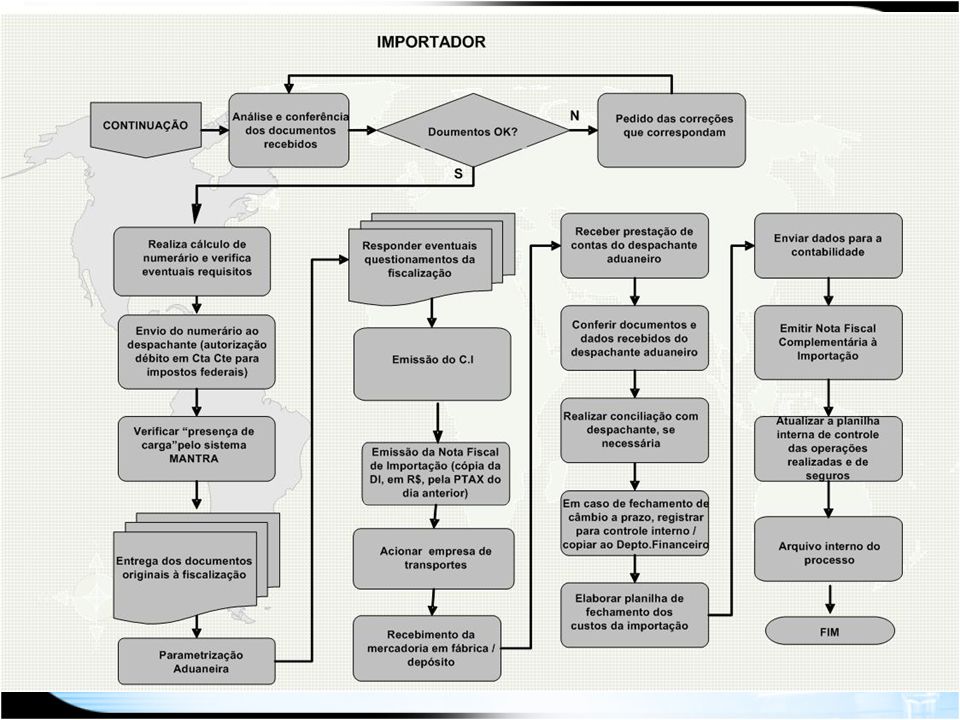

74

Despacho Aduaneiro O despacho aduaneiro inicia-se com o registro da Declaração de Importação no Siscomex ou, na hipótese de DSI - Declaração Simplificada de Importação, mediante procedimento específico na URF - Unidade da Receita Federal, de despacho.

75

Como regra, o despacho aduaneiro somente deverá ter início após a chegada da mercadoria na URF de despacho, assim entendida a unidade da Receita Federal na qual o importador for submeter a mercadoria importada a despacho aduaneiro. Nas URFs onde o Mantra - Sistema de Gerência do Manifesto do Trânsito e do Armazenamento, já se encontre implantado, será considerada como chegada a mercadoria que estiver em situação que permita no Sistema a vinculação da declaração ao conhecimento de carga correspondente.

76

A regra definidora do momento inicial do despacho opõe-se ao despacho

antecipado, que permite o registro da declaração antes da chegada da mercadoria na URF de despacho, quando se tratar de: a) mercadoria transportada a granel, cuja descarga se realize diretamente para terminais de oleodutos, silos ou depósitos próprios, ou veículos apropriados; b) mercadoria inflamável, corrosiva, radioativa ou que apresente características de periculosidade; c) plantas e animais vivos, frutos frescas e outros produtos facilmente perecíveis ou suscetíveis a danos causados por agentes exteriores; d) papel para impressão de livros, jornais e periódicos; e) órgão da administração pública, direta ou indireta, federal, estadual ou municipal, inclusive autarquias, empresas públicas, sociedades de economia mista e fundações públicas; f) mercadoria transportada por via terrestre, fluvial ou locustre; g) outras situações ou produtos, conforme estabelecido em normas específicas, ou mediante prévia autorização do chefe da URF de despacho, em casos justificados.

mercadoria transportada a granel, cuja descarga se realize diretamente para terminais de oleodutos, silos ou depósitos próprios, ou veículos apropriados; b) mercadoria inflamável, corrosiva, radioativa ou que apresente características de periculosidade; c) plantas e animais vivos, frutos frescas e outros produtos facilmente perecíveis ou suscetíveis a danos causados por agentes exteriores; d) papel para impressão de livros, jornais e periódicos; e) órgão da administração pública, direta ou indireta, federal, estadual ou municipal, inclusive autarquias, empresas públicas, sociedades de economia mista e fundações públicas; f) mercadoria transportada por via terrestre, fluvial ou locustre; g) outras situações ou produtos, conforme estabelecido em normas específicas, ou mediante prévia autorização do chefe da URF de despacho, em casos justificados.")

77

Prazo para início O despacho de importação deverá começar:

a) até 90 (noventa) dias da descarga, se a mercadoria estiver em recinto alfandegado de zona primária; b) até 120 (cento e vinte) dias da entrada da mercadoria em recinto alfandegado de zona secundária (Porto Seco ou CLIA - Centros Logísticos e Industriais Aduaneiros); c) até 90 (noventa) dias da abertura da mala postal.

até 90 (noventa) dias da descarga, se a mercadoria estiver em recinto alfandegado de zona primária; b) até 120 (cento e vinte) dias da entrada da mercadoria em recinto alfandegado de zona secundária (Porto Seco ou CLIA - Centros Logísticos e Industriais Aduaneiros); c) até 90 (noventa) dias da abertura da mala postal.")

78

Se o despacho de importação, em uma de suas modalidades, não for iniciado nos prazos estabelecidos na legislação, ela é considerada abandonada, o que acarretará a aplicação da pena de perdimento e a destinação da mercadoria para um dos fins previstos na legislação. O mesmo acontece com a mercadoria cujo despacho de importação tenha seu curso interrompido durante sessenta dias, por ação ou por omissão do importador.

79

DI - Declaração de Importação

Declaração de Importação ou DI é um documento eletrônico exigido na importação de bens, cujo processamento ocorre através do Sistema Integrado de Comércio Exterior – Siscomex –Importação. O registro da Declaração de Importação no Siscomex representa o início do Despacho Aduaneiro e geralmente é providenciado após a chegada da mercadoria ao país. Se houver Licença de Importação para a operação ou produto, os respectivos dados migrarão automaticamente para a DI, quando for informado o respectivo número por ocasião da formulação da DI no Siscomex. O registro tem por objetivo internalizar os produtos importados, licenciando- os para consumo ou outra finalidade, de acordo com a natureza da operação e normas vigentes.

80

Serve também para fins de controle e acompanhamento tributário, fiscal, cambial, comercial e estatístico, por parte dos órgãos gestores – SRF, Bacen e Secex. O importador ou seu representante legal providencia o registro da Declaração de Importação no Siscomex, por ocasião da chegada da mercadoria no Brasil. Recolhe os tributos e taxas correspondentes e solicita o despacho aduaneiro à Unidade da Secretaria da Receita Federal, mediante a entrega dos documentos exigidos (fatura comercial, conhecimento de embarque, extrato da DI e outros específicos da operação

81

DSI - Declaração Simplificado de Importação

Declaração Simplificada de Importação - DSI é um documento de preenchimento simplificado, utilizado nas importações com ou sem cobertura cambial, cujo valor não ultrapasse US$ 3 mil (três mil dólares dos Estados Unidos da América), ou o equivalente em outra moeda. A DSI é obtida no Sistema Integrado de Comércio Exterior – Siscomex. Se houver Licença Simplificada de Importação – LSI, para a operação ou produto, os respectivos dados migrarão automaticamente para a DSI, quando for informado o respectivo número no Siscomex. A Licença tem por objetivo licenciar e permitir o despacho aduaneiro dos bens importados. Além de proporcionar o controle e acompanhamento dos órgãos gestores – SRF, Bacen e Secex. ;

, ou o equivalente em outra moeda. A DSI é obtida no Sistema Integrado de Comércio Exterior – Siscomex. Se houver Licença Simplificada de Importação – LSI, para a operação ou produto, os respectivos dados migrarão automaticamente para a DSI, quando for informado o respectivo número no Siscomex. A Licença tem por objetivo licenciar e permitir o despacho aduaneiro dos bens importados. Além de proporcionar o controle e acompanhamento dos órgãos gestores – SRF, Bacen e Secex. ;")

82

O importador ou seu representante legal providencia a formulação e registro da DSI no Siscomex, por ocasião da chegada da mercadoria no Brasil. O registro da Declaração se dará mediante numeração automática única, seqüencial e nacional reiniciada a cada ano pelo Siscomex.

83

Parametrização (canais verde, amarelo, vermelho e cinza)

Uma vez registrada a declaração de importação e iniciado o procedimento de despacho aduaneiro, a DI é submetida a análise fiscal e selecionada para um dos canais de conferência. Tal procedimento de seleção recebe o nome de parametrização. Os canais de conferência são quatro: verde, amarelo, vermelho e cinza.

84

A importação selecionada para o canal verde é desembaraçada automaticamente sem qualquer verificação. O canal amarelo significa conferência dos documentos de instrução da DI e das informações constantes na declaração. No caso de seleção para o canal vermelho, há, além da conferência documental, a conferência física da mercadoria. Finalmente, quando a DI é selecionada para o canal cinza, é realizado o exame documental, a verificação física da mercadoria e a aplicação de procedimento especial de controle aduaneiro, para verificação de elementos indiciários de fraude, inclusive no que se refere ao preço declarado da mercadoria.

85

Desembaraço Finalizado

A entrega da mercadoria ao importador somente será realizada após o respectivo desembaraço aduaneiro. O desembaraço aduaneiro é o ato final do despacho aduaneiro, em virtude do qual é autorizada a entrega da mercadoria ao importador. Independentemente do canal para qual tenha sido selecionada a conferência, a entrega da mercadoria somente poderá ser efetuado após o registro do desembaraço no Siscomex pela autoridade aduaneira. Registrado o desembaraço das mercadorias no Sistema, a autoridade fiscal emitirá Comprovante de Importação – C.I., que será entregue ao importador, constituindo-se, aquele documento, em prova de ingresso regular da mercadoria no país.

88

Financiamento à Importação

Financiamento à Importação Convênio EximBank US Financiamento à Importação através do Convêncio Eximbank dos Estados Unidos, oferece recursos para importação de bens e serviços, concedido pelo Banco do Brasil e garantido pelo Export-Import Bank of The United States (Eximbank), conforme convênio firmado entre as duas Instituições em 1908/1999 Este financiamento é concedido diretamente ao importador brasileiro, após análise e aprovação da garantia por parte do EximBank. As agências do Banco do Brasil no País funcionam como prestadoras de serviços ao importador na estruturação do negócio, contratação da operação e emissão da carta de crédito em favor do exportador estrangeiro.

, conforme convênio firmado entre as duas Instituições em 1908/1999. Este financiamento é concedido diretamente ao importador brasileiro, após análise e aprovação da garantia por parte do EximBank. As agências do Banco do Brasil no País funcionam como prestadoras de serviços ao importador na estruturação do negócio, contratação da operação e emissão da carta de crédito em favor do exportador estrangeiro.")

89

Além disso, a agência do Banco do Brasil em Nova Iorque também tem participação fundamental no processo, pois é responsável pelo relacionamento com o Eximbank, atua como mandatária em nome do importador, traduz toda a documentação para o inglês e acompanha a operação até o deferimento

Apresentações semelhantes

Introdução Licenciamento das importações: geralmente dispensadas,>")