Carregar apresentação

A apresentação está carregando. Por favor, espere

1

LEGISLAÇÃO TRIBUTÁRIA

2

Conteúdo Programático Entendendo o Sistema Tributário Nacional Poderes, Atribuições e Limitações de Direito em Matéria Tributária O que é tributo? Entendendo a Lógica dos Tributos Tributos sobre Comércio Exterior Tributos Incidentes sobre a Remuneração do Trabalho Tributos Incidentes sobre o Patrimônio Tributos Incidentes sobre Transações Financeiras Tributos Incidentes sobre Lucros Sistemas de Tributação Simplificada 2

3

Objetivo da Disciplina Que o aluno desenvolva conhecimento que lhe permita a compreensão do sistema tributário brasileiro; compreender o funcionamento dos tributos cumulativos e não cumulativos; distinguir os mecanismos de elisão da prática da evasão; entender os mecanismos de controle e a prática contábil. 3

4

Bibliografia Básica LIVRO TEXTO : CONTABILIDADE TRIBUTÁRIA: Entendendo a Lógica dos tributos e seus reflexos sobre resultados das empresas. Amaury José Rezende, Carlos Alberto Pereira, Roberta Carvalho de Alencar. São Paulo. Atlas 2010. PLT 370 4

5

Bibliografia Complementar 1) HARADA, Kyhosi. Direito Financeiro e Tributário. 16º ed. São Paulo: Atlas, 2007 2)COTRIM, Gilberto Vieira. Direito e Legislação:introdução ao direito. 21º ed. São Paulo: Saraiva, 2000. 3) SILVA, Lourivaldo Lopes da. Contabilidade Avançada e Tributária. 2º ed. São Paulo: IOB, 2007 5

COTRIM, Gilberto Vieira. Direito e Legislação:introdução ao direito. 21º ed. São Paulo: Saraiva, ) SILVA, Lourivaldo Lopes da. Contabilidade Avançada e Tributária. 2º ed. São Paulo: IOB,")

6

“ Só há duas coisas inevitáveis na vida: a morte e os impostos” Benjamin Franklin

7

TRIBUTO: Conceito É TODA PRESTAÇÃO PECUNIÁRIA COMPULSÓRIA EM MOEDA OU CUJO VALOR NELA POSSA SE EXPRIMIR, QUE NÃO CONSTITUA SANÇÃO DE ATO ILÍCITO, INSTITUÍDA EM LEI E COBRADA MEDIANTE ATIVIDADE ADMINISTRATIVA PLENAMENTE VINCULADA. (Art. 3ª CTN

8

TRIBUTO: PRESTAÇÃO PECUNIÁRIA – prestação exigida em moeda, dinheiro – “ pecuniariu = dinheiro” COMPULSÓRIA – pagamento é obrigatório QUE NÃO CONSTITUA SANÇÃO DE ATO ILÍCITO – penalidades por infração à lei tributária (multa) não é TRIBUTO INSTITUÍDA EM LEI – previsto em lei - LEGALIDADE COBRADA MEDIANTE ATIVIDADE ADMINISTRATIVA PLENAMENTE VINCULADA – Autoridade administrativa está vinculada à previsão legal, não sendo mera liberalidade

não é TRIBUTO INSTITUÍDA EM LEI – previsto em lei - LEGALIDADE COBRADA MEDIANTE ATIVIDADE ADMINISTRATIVA PLENAMENTE VINCULADA – Autoridade administrativa está vinculada à previsão legal, não sendo mera liberalidade")

9

Sistema Constitucional Tributário é um conjunto de disposições relacionadas na constituição da União, destinadas a regulamentar a atividade tributária. Tais disposições delineiam os instrumentos da tributação: IMPOSTOS CONTRIBUIÇÕES TAXAS

10

IMPOSTOS: é tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica em favor ou relativa ao contribuinte. TAXAS: são tributos cuja obrigação tem por fato gerador o exercício do poder de polícia ou a utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição. CONTRIBUIÇÕES: é um tributo (forma de contribuição pecuniária compulsória / obrigatória ao Estado) devido por todas as pessoas físicas e jurídicas do Estado brasileiro, com a finalidade de constituir um fundo para ser utilizado em benefício de toda a sociedade.

devido por todas as pessoas físicas e jurídicas do Estado brasileiro, com a finalidade de constituir um fundo para ser utilizado em benefício de toda a sociedade..")

11

PLANEJAMENTO TRIBUTÁRIO PLANEJAMENTO TRIBUTÁRIO O planejamento tributário é um conjunto de sistemas legais que visam diminuir o pagamento de tributos O planejamento tributário é um conjunto de sistemas legais que visam diminuir o pagamento de tributos. O contribuinte tem o direito de estruturar o seu negócio da maneira que melhor lhe pareça, procurando a diminuição dos custos de seu empreendimento, inclusive dos impostos. Se a forma celebrada é jurídica e lícita, a fazenda pública deve respeitá-la.

12

planejamento tributário uma forma lícita de reduzir a carga fisca Segundo Oliveira (2009) entende-se por planejamento tributário uma forma lícita de reduzir a carga fiscal, o que exige alta dose de conhecimento técnico e bom-senso dos responsáveis pelas decisões estratégicas no ambiente corporativo. Trata-se do estudo prévio à concretização dos fatos administrativos, dos efeitos jurídicos, fiscais e econômicos de determinada decisão gerencial, com o objetivo de encontrar a alternativa legal menos onerosa para o contribuinte.

13

Para Borges - A natureza ou essência do Planejamento Fiscal, ou Tributário, consiste em organizar os empreendimentos econômico-mercantis da empresa, mediante o emprego de estrutura e formas jurídicas capazes de bloquear a concretização da hipótese de incidência tributária ou, então, de fazer com que sua materialidade ocorra na medida ou no tempo que lhe sejam mais propícios. Trata-se, assim, de um comportamento técnico-funcional, adotado no universo dos negócios, que visa excluir, reduzir ou adiar os respectivos encargos tributários. O planejamento tributário inicia- se com o estudo das atividades empresarial.

14

planejamento tributário é o estudo das alternativas lícitas O planejamento tributário é o estudo das alternativas lícitas de formalização jurídica de determinada operação, antes da ocorrência do fato gerador, para que o contribuinte possa optar pela que apresente o menor ônus tributário. (OLIVEIRA et al, 2009, p. 31)

.")

15

Elisão Fiscal x Evasão Fiscal

16

Elisão Fiscal O planejamento tributário se define como a atividade preventiva que estuda "a priori" os atos e negócios jurídicos que o agente econômico (empresa, instituição financeira, cooperativa, associação etc.) pretende realizar. Sua finalidade é de obter a maior economia fiscal possível, reduzindo a carga tributária para o valor realmente devido por lei.

17

Lista de tributos (impostos, contribuições, taxas, contribuições de melhoria) existentes no Brasil: Adicional de Frete para Renovação da Marinha Mercante – AFRMM - Lei 10.893/2004Lei 10.893/2004 Adicional de Tarifa Aeroportuária - ATA - Lei 7.920/1989Lei 7.920/1989 Contribuição á Direção de Portos e Costas (DPC) - Lei 5.461/1968Lei 5.461/1968 Contribuição à Comissão Coordenadora da Criação do Cavalo Nacional - CCCCN - art. 11 da Lei 7.291/1984Lei 7.291/1984 Contribuição ao Fundo Nacional de Desenvolvimento Científico e Tecnológico - FNDCT - Lei 10.168/2000Lei 10.168/2000 Contribuição ao Fundo Nacional de Desenvolvimento da Educação (FNDE), também chamado "Salário Educação" - Decreto 6.003/2006Decreto 6.003/2006 Contribuição ao Funrural Contribuição ao Instituto Nacional de Colonização e Reforma Agrária (INCRA) - Lei 2.613/1955 Contribuição ao Seguro Acidente de Trabalho (SAT), atualmente com a denominação de Contribuição do Grau de Incidência de Incapacidade Laborativa decorrente dos Riscos Ambientais do Trabalho (GIIL-RAT)GIIL-RAT Contribuição ao Serviço Brasileiro de Apoio a Pequena Empresa (Sebrae) - Lei 8.029/1990 Contribuição ao Serviço Nacional de Aprendizado Comercial (SENAC) - Decreto-Lei 8.621/1946Decreto-Lei 8.621/1946 Contribuição ao Serviço Nacional de Aprendizado dos Transportes (SENAT) - Lei 8.706/1993 Contribuição ao Serviço Nacional de Aprendizado Industrial (SENAI) - Lei 4.048/1942 Contribuição ao Serviço Nacional de Aprendizado Rural (SENAR) - Lei 8.315/1991 Contribuição ao Serviço Social da Indústria (SESI) - Lei 9.403/1946 Contribuição ao Serviço Social do Comércio (SESC) - Lei 9.853/1946 Contribuição ao Serviço Social do Cooperativismo (SESCOOP) - art. 9, I, da MP 1.715-2/1998MP 1.715-2/1998 Contribuição ao Serviço Social dos Transportes (SEST) - Lei 8.706/1993 Contribuição Confederativa Laboral (dos empregados) Contribuição Confederativa Patronal (das empresas) Contribuição de Intervenção do Domínio Econômico – CIDE Combustíveis - Lei 10.336/2001Lei 10.336/2001 Contribuição de Intervenção do Domínio Econômico – CIDE Remessas Exterior - Lei 10.168/2000Lei 10.168/2000 Contribuição para a Assistência Social e Educacional aos Atletas Profissionais - FAAP - Decreto 6.297/2007Decreto 6.297/2007 Contribuição para Custeio do Serviço de Iluminação Pública - Emenda Constitucional 39/2002Emenda Constitucional 39/2002 Contribuição para o Desenvolvimento da Indústria Cinematográfica Nacional – CONDECINE - art. 32 da Medida Provisória 2228-1/2001 e Lei 10.454/2002Medida Provisória 2228-1/2001Lei 10.454/2002 Contribuição para o Fomento da Radiodifusão Pública - art. 32 da Lei 11.652/2008 Contribuição Previdenciária sobre a Receita Bruta (CPRB) - art. 8º da Lei 12.546/2011Lei 12.546/2011 Contribuição Sindical Laboral (não se confunde com a Contribuição Confederativa Laboral, vide comentários sobre a Contribuição Sindical Patronal) Contribuição Sindical Patronal (não se confunde com a Contribuição Confederativa Patronal, já que a Contribuição Sindical Patronal é obrigatória, pelo artigo 578 da CLT, e a Confederativa foi instituída pelo art. 8, inciso IV, da Constituição Federal e é obrigatória em função da assembleia do Sindicato que a instituir para seus associados, independentemente da contribuição prevista na CLT)578 da CLTart. 8, inciso IV, da Constituição FederalCLT Contribuição Social Adicional para Reposição das Perdas Inflacionárias do FGTS - Lei Complementar 110/2001Lei Complementar 110/2001

, também chamado Salário Educação - Decreto 6.003/2006Decreto 6.003/2006 Contribuição ao Funrural Contribuição ao Instituto Nacional de Colonização e Reforma Agrária (INCRA) - Lei 2.613/1955 Contribuição ao Seguro Acidente de Trabalho (SAT), atualmente com a denominação de Contribuição do Grau de Incidência de Incapacidade Laborativa decorrente dos Riscos Ambientais do Trabalho (GIIL-RAT)GIIL-RAT Contribuição ao Serviço Brasileiro de Apoio a Pequena Empresa (Sebrae) - Lei 8.029/1990 Contribuição ao Serviço Nacional de Aprendizado Comercial (SENAC) - Decreto-Lei 8.621/1946Decreto-Lei 8.621/1946 Contribuição ao Serviço Nacional de Aprendizado dos Transportes (SENAT) - Lei 8.706/1993 Contribuição ao Serviço Nacional de Aprendizado Industrial (SENAI) - Lei 4.048/1942 Contribuição ao Serviço Nacional de Aprendizado Rural (SENAR) - Lei 8.315/1991 Contribuição ao Serviço Social da Indústria (SESI) - Lei 9.403/1946 Contribuição ao Serviço Social do Comércio (SESC) - Lei 9.853/1946 Contribuição ao Serviço Social do Cooperativismo (SESCOOP) - art. 9, I, da MP /1998MP /1998 Contribuição ao Serviço Social dos Transportes (SEST) - Lei 8.706/1993 Contribuição Confederativa Laboral (dos empregados) Contribuição Confederativa Patronal (das empresas) Contribuição de Intervenção do Domínio Econômico – CIDE Combustíveis - Lei /2001Lei /2001 Contribuição de Intervenção do Domínio Econômico – CIDE Remessas Exterior - Lei /2000Lei /2000 Contribuição para a Assistência Social e Educacional aos Atletas Profissionais - FAAP - Decreto 6.297/2007Decreto 6.297/2007 Contribuição para Custeio do Serviço de Iluminação Pública - Emenda Constitucional 39/2002Emenda Constitucional 39/2002 Contribuição para o Desenvolvimento da Indústria Cinematográfica Nacional – CONDECINE - art. 32 da Medida Provisória /2001 e Lei /2002Medida Provisória /2001Lei /2002 Contribuição para o Fomento da Radiodifusão Pública - art. 32 da Lei /2008 Contribuição Previdenciária sobre a Receita Bruta (CPRB) - art. 8º da Lei /2011Lei /2011 Contribuição Sindical Laboral (não se confunde com a Contribuição Confederativa Laboral, vide comentários sobre a Contribuição Sindical Patronal) Contribuição Sindical Patronal (não se confunde com a Contribuição Confederativa Patronal, já que a Contribuição Sindical Patronal é obrigatória, pelo artigo 578 da CLT, e a Confederativa foi instituída pelo art. 8, inciso IV, da Constituição Federal e é obrigatória em função da assembleia do Sindicato que a instituir para seus associados, independentemente da contribuição prevista na CLT)578 da CLTart. 8, inciso IV, da Constituição FederalCLT Contribuição Social Adicional para Reposição das Perdas Inflacionárias do FGTS - Lei Complementar 110/2001Lei Complementar 110/2001.")

18

Contribuição Social para o Financiamento da Seguridade Social (COFINS) Contribuição Social sobre o Lucro Líquido (CSLL) Contribuições aos Órgãos de Fiscalização Profissional (OAB, CRC, CREA, CRECI, CORE, etc.) Contribuições aos Órgãos de Fiscalização Profissional Contribuições de Melhoria: asfalto, calçamento, esgoto, rede de água, rede de esgoto, etc. Fundo Aeroviário (FAER) - Decreto Lei 1.305/1974 Fundo de Combate à Pobreza - art. 82 da EC 31/2000EC 31/2000 Fundo de Fiscalização das Telecomunicações (FISTEL) - Lei 5.070/1966 com novas disposições da Lei 9.472/1997Lei 5.070/1966Lei 9.472/1997 Fundo de Garantia por Tempo de Serviço (FGTS) - Lei 5.107/1966Lei 5.107/1966 Fundo de Universalização dos Serviços de Telecomunicações (FUST) - art. 6 da Lei 9.998/2000Lei 9.998/2000 Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (Fundaf) - art.6 do Decreto-Lei 1.437/1975 e art. 10 da IN SRF 180/2002Decreto-Lei 1.437/1975art. 10 da IN SRF 180/2002 Fundo para o Desenvolvimento Tecnológico das Telecomunicações (Funttel) - Lei 10.052/2000Lei 10.052/2000 Imposto s/Circulação de Mercadorias e Serviços (ICMS) Imposto sobre a Exportação (IE) Imposto sobre a Importação (II) Imposto sobre a Propriedade de Veículos Automotores (IPVA) Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) Imposto sobre a Propriedade Territorial Rural (ITR) Imposto sobre a Renda e Proventos de Qualquer Natureza (IR - pessoa física e jurídica)jurídica Imposto sobre Operações de Crédito (IOF) Imposto sobre Serviços de Qualquer Natureza (ISS) Imposto sobre Transmissão Bens Inter-Vivos (ITBI) Imposto sobre Transmissão Causa Mortis e Doação (ITCMD)ITCMD INSS Autônomos e Empresários INSS Empregados INSS Patronal (sobre a Folha de Pagamento e sobre a Receita Bruta - Substitutiva)Receita Bruta - Substitutiva IPI (Imposto sobre Produtos Industrializados) Programa de Integração Social (PIS) e Programa de Formação do Patrimônio do Servidor Público (PASEP) Programa de Integração Social (PIS) Taxa de Autorização do Trabalho Estrangeiro Taxa de Avaliação in loco das Instituições de Educação e Cursos de Graduação - Lei 10.870/2004Lei 10.870/2004 Taxa de Avaliação da Conformidade - Lei 12.545/2011 - art. 13Lei 12.545/2011 Taxa de Classificação, Inspeção e Fiscalização de produtos animais e vegetais ou de consumo nas atividades agropecuárias - Decreto-Lei 1.899/1981Decreto-Lei 1.899/1981 Taxa de Coleta de Lixo Taxa de Combate a Incêndios Taxa de Conservação e Limpeza Pública Taxa de Controle e Fiscalização Ambiental – TCFA - Lei 10.165/2000Lei 10.165/2000 Taxa de Controle e Fiscalização de Produtos Químicos - Lei 10.357/2001, art. 16Lei 10.357/2001

- Decreto Lei 1.305/1974 Fundo de Combate à Pobreza - art. 82 da EC 31/2000EC 31/2000 Fundo de Fiscalização das Telecomunicações (FISTEL) - Lei 5.070/1966 com novas disposições da Lei 9.472/1997Lei 5.070/1966Lei 9.472/1997 Fundo de Garantia por Tempo de Serviço (FGTS) - Lei 5.107/1966Lei 5.107/1966 Fundo de Universalização dos Serviços de Telecomunicações (FUST) - art. 6 da Lei 9.998/2000Lei 9.998/2000 Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (Fundaf) - art.6 do Decreto-Lei 1.437/1975 e art. 10 da IN SRF 180/2002Decreto-Lei 1.437/1975art. 10 da IN SRF 180/2002 Fundo para o Desenvolvimento Tecnológico das Telecomunicações (Funttel) - Lei /2000Lei /2000 Imposto s/Circulação de Mercadorias e Serviços (ICMS) Imposto sobre a Exportação (IE) Imposto sobre a Importação (II) Imposto sobre a Propriedade de Veículos Automotores (IPVA) Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) Imposto sobre a Propriedade Territorial Rural (ITR) Imposto sobre a Renda e Proventos de Qualquer Natureza (IR - pessoa física e jurídica)jurídica Imposto sobre Operações de Crédito (IOF) Imposto sobre Serviços de Qualquer Natureza (ISS) Imposto sobre Transmissão Bens Inter-Vivos (ITBI) Imposto sobre Transmissão Causa Mortis e Doação (ITCMD)ITCMD INSS Autônomos e Empresários INSS Empregados INSS Patronal (sobre a Folha de Pagamento e sobre a Receita Bruta - Substitutiva)Receita Bruta - Substitutiva IPI (Imposto sobre Produtos Industrializados) Programa de Integração Social (PIS) e Programa de Formação do Patrimônio do Servidor Público (PASEP) Programa de Integração Social (PIS) Taxa de Autorização do Trabalho Estrangeiro Taxa de Avaliação in loco das Instituições de Educação e Cursos de Graduação - Lei /2004Lei /2004 Taxa de Avaliação da Conformidade - Lei / art. 13Lei /2011 Taxa de Classificação, Inspeção e Fiscalização de produtos animais e vegetais ou de consumo nas atividades agropecuárias - Decreto-Lei 1.899/1981Decreto-Lei 1.899/1981 Taxa de Coleta de Lixo Taxa de Combate a Incêndios Taxa de Conservação e Limpeza Pública Taxa de Controle e Fiscalização Ambiental – TCFA - Lei /2000Lei /2000 Taxa de Controle e Fiscalização de Produtos Químicos - Lei /2001, art. 16Lei /2001.")

19

Taxa de Emissão de Documentos (níveis municipais, estaduais e federais) Taxa de Fiscalização da Aviação Civil - TFAC - Lei 11.292/2006Lei 11.292/2006 Taxa de Fiscalização da Agência Nacional de Águas – ANA - art. 13 e 14 da MP 437/2008MP 437/2008 Taxa de Fiscalização CVM (Comissão de Valores Mobiliários) - Lei 7.940/1989Lei 7.940/1989 Taxa de Fiscalização de Sorteios, Brindes ou Concursos - art. 50 da MP 2.158-35/2001MP 2.158-35/2001 Taxa de Fiscalização de Vigilância Sanitária Lei 9.782/1999, art. 23Lei 9.782/1999 Taxa de Fiscalização dos Produtos Controlados pelo Exército Brasileiro - TFPC - Lei 10.834/2003Lei 10.834/2003 Taxa de Fiscalização dos Mercados de Seguro e Resseguro, de Capitalização e de Previdência Complementar Aberta - art. 48 a 59 da Lei 12.249/2010Lei 12.249/2010 Taxa de Fiscalização e Controle da Previdência Complementar - TAFIC - Entidades Fechadas de Previdência Complementar - art. 12 da Lei 12.154/2009Lei 12.154/2009 Taxa de Licenciamento Anual de Veículo - art. 130 da Lei 9.503/1997 Taxa de Licenciamento, Controle e Fiscalização de Materiais Nucleares e Radioativos e suas instalações - Lei 9.765/1998Lei 9.765/1998 Taxa de Licenciamento para Funcionamento e Alvará Municipal Taxa de Pesquisa Mineral DNPM - Portaria Ministerial 503/1999 Taxa de Serviços Administrativos – TSA – Zona Franca de Manaus - Lei 9.960/2000Lei 9.960/2000 Taxa de Serviços Metrológicos - art. 11 da Lei 9.933/1999Lei 9.933/1999 Taxa de Utilização de Selo de Controle - art. 13 da Lei 12.995/2014Lei 12.995/2014 Taxas ao Conselho Nacional de Petróleo (CNP) Taxa de Outorga e Fiscalização - Energia Elétrica - art. 11, inciso I, e artigos 12 e 13, da Lei 9.427/1996Lei 9.427/1996 Taxa de Outorga - Rádios Comunitárias - art. 24 da Lei 9.612/1998 e nos art. 7 e 42 do Decreto 2.615/1998Lei 9.612/1998Decreto 2.615/1998 Taxa de Outorga - Serviços de Transportes Terrestres e Aquaviários - art. 77, incisos II e III, a art. 97, IV, da Lei 10.233/2001Lei 10.233/2001 Taxas de Saúde Suplementar - ANS - Lei 9.961/2000, art. 18Lei 9.961/2000 Taxa de Utilização do SISCOMEX - art. 13 da IN 680/2006IN 680/2006 Taxa de Utilização do MERCANTE - Decreto 5.324/2004Decreto 5.324/2004 Taxas do Registro do Comércio (Juntas Comerciais) Taxas Judiciárias Taxas Processuais do Conselho Administrativo de Defesa Econômica - CADE - art. 23 da Lei 12.529/2011art. 23 da Lei 12.529/2011

- Lei 7.940/1989Lei 7.940/1989 Taxa de Fiscalização de Sorteios, Brindes ou Concursos - art. 50 da MP /2001MP /2001 Taxa de Fiscalização de Vigilância Sanitária Lei 9.782/1999, art. 23Lei 9.782/1999 Taxa de Fiscalização dos Produtos Controlados pelo Exército Brasileiro - TFPC - Lei /2003Lei /2003 Taxa de Fiscalização dos Mercados de Seguro e Resseguro, de Capitalização e de Previdência Complementar Aberta - art. 48 a 59 da Lei /2010Lei /2010 Taxa de Fiscalização e Controle da Previdência Complementar - TAFIC - Entidades Fechadas de Previdência Complementar - art. 12 da Lei /2009Lei /2009 Taxa de Licenciamento Anual de Veículo - art. 130 da Lei 9.503/1997 Taxa de Licenciamento, Controle e Fiscalização de Materiais Nucleares e Radioativos e suas instalações - Lei 9.765/1998Lei 9.765/1998 Taxa de Licenciamento para Funcionamento e Alvará Municipal Taxa de Pesquisa Mineral DNPM - Portaria Ministerial 503/1999 Taxa de Serviços Administrativos – TSA – Zona Franca de Manaus - Lei 9.960/2000Lei 9.960/2000 Taxa de Serviços Metrológicos - art. 11 da Lei 9.933/1999Lei 9.933/1999 Taxa de Utilização de Selo de Controle - art. 13 da Lei /2014Lei /2014 Taxas ao Conselho Nacional de Petróleo (CNP) Taxa de Outorga e Fiscalização - Energia Elétrica - art. 11, inciso I, e artigos 12 e 13, da Lei 9.427/1996Lei 9.427/1996 Taxa de Outorga - Rádios Comunitárias - art. 24 da Lei 9.612/1998 e nos art. 7 e 42 do Decreto 2.615/1998Lei 9.612/1998Decreto 2.615/1998 Taxa de Outorga - Serviços de Transportes Terrestres e Aquaviários - art. 77, incisos II e III, a art. 97, IV, da Lei /2001Lei /2001 Taxas de Saúde Suplementar - ANS - Lei 9.961/2000, art. 18Lei 9.961/2000 Taxa de Utilização do SISCOMEX - art. 13 da IN 680/2006IN 680/2006 Taxa de Utilização do MERCANTE - Decreto 5.324/2004Decreto 5.324/2004 Taxas do Registro do Comércio (Juntas Comerciais) Taxas Judiciárias Taxas Processuais do Conselho Administrativo de Defesa Econômica - CADE - art. 23 da Lei /2011art. 23 da Lei /2011.")

21

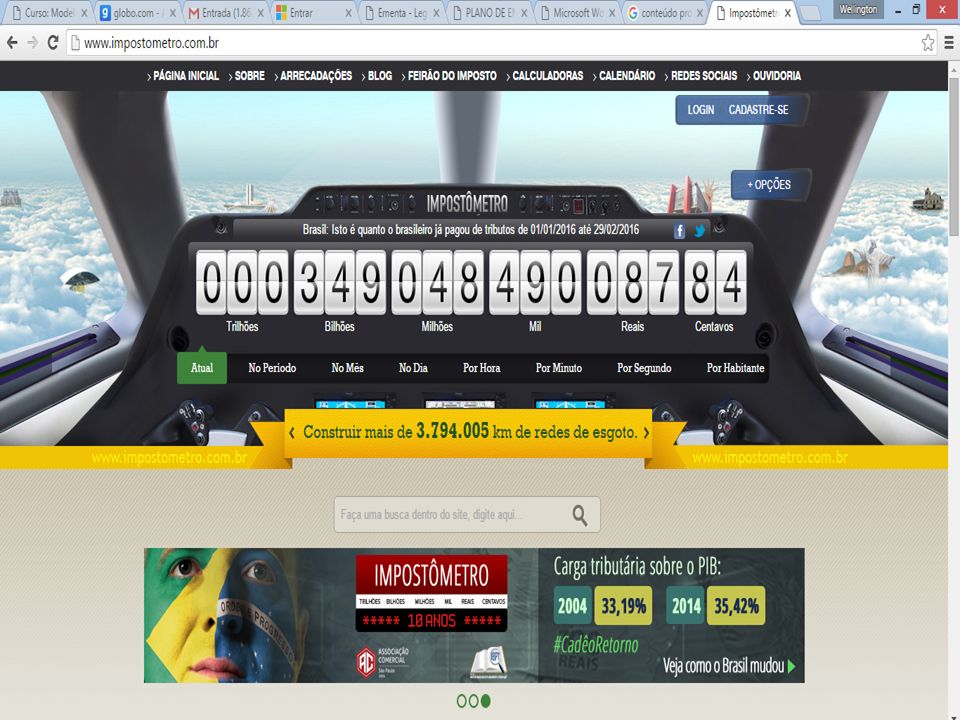

Brasileiro trabalha cinco meses para pagar todos os impostos do ano Por iG São Paulo | 21/05/2014 15:07 Entre os países que mais taxam os contribuintes, o Brasil está em 9º lugar, segundo pesquisa do IBPT O brasileiro vai gastar 41,37% de sua renda em 2014 somente para pagar impostos, de acordo com o estudo do Instituto Brasileiro de Planejamento e Tributação (IBPT) divulgado nesta quarta-feira (21). Isto significa que ainda é preciso trabalhar até o dia 31 de maio para pagar todos os impostos e taxas que serão cobrados durante todo este ano, ou seja, 151 dias - um dia a mais do que em 2013, quando o brasileiro trabalhou 150 dias para pagar todos os tributos.

22

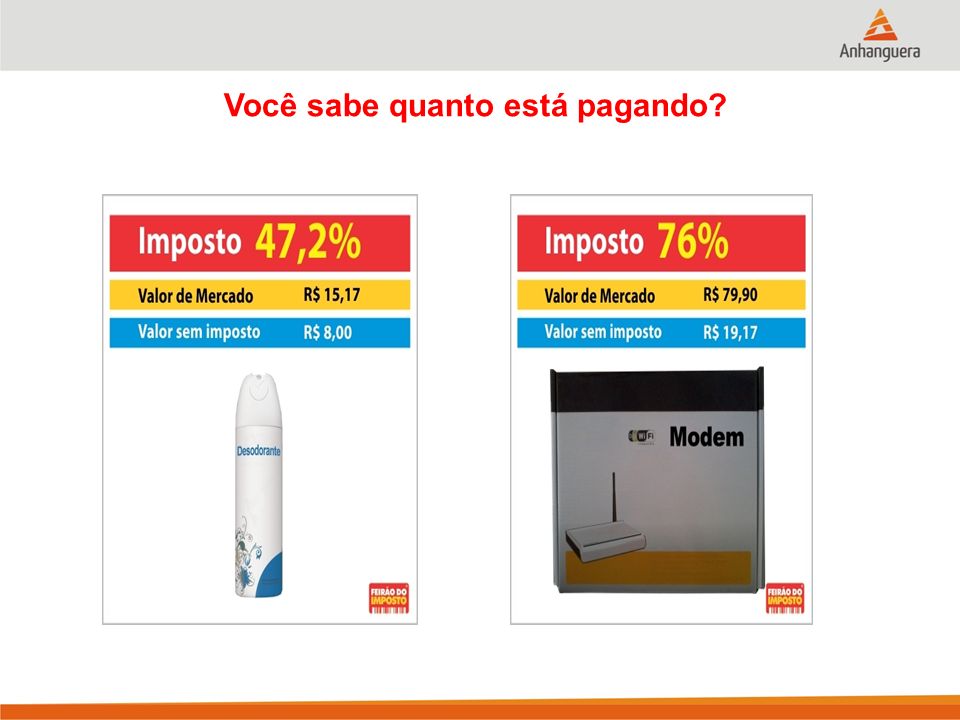

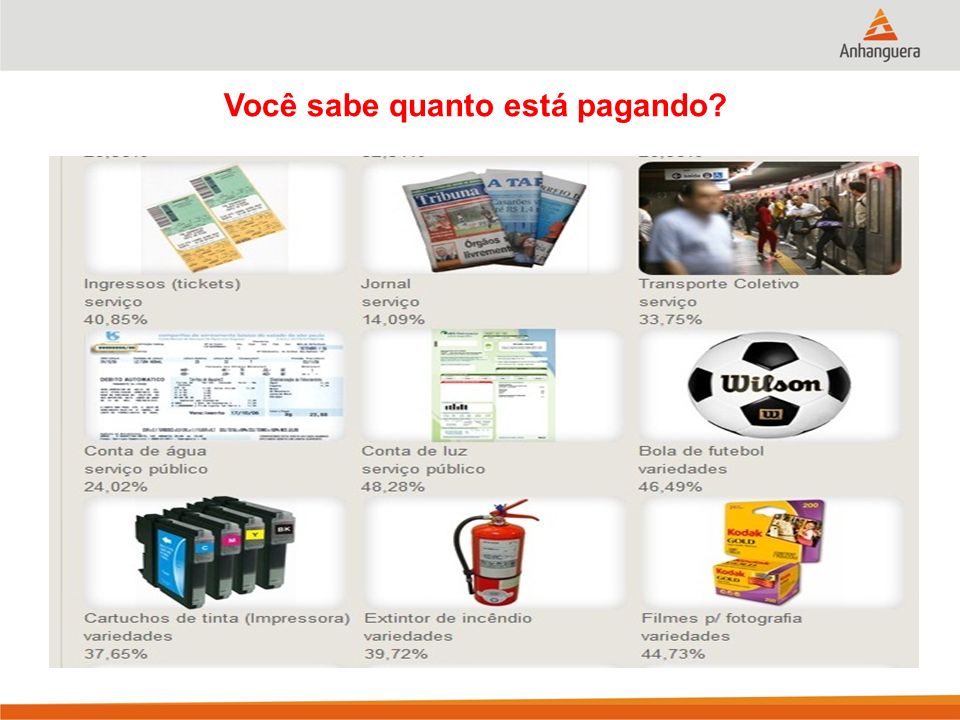

Você sabe quanto está pagando?

26

Símbolo Leão e o Irenda Tudo isso começou em 1979, quando a Receita Federal decidiu criar uma campanha publicitária para divulgar o tributo. Após a análise de muitas propostas, se decidiu que a imagem do leão era ideal para a campanha: um animal justo; leal; forte, embora não ataque sem avisar; manso, mas não bobo. Esta era justamente a idéia que se queria passar: o governo não seria condescendente com a sonegação. A repercussão da campanha publicitária do leão foi um sucesso, uma vez que até hoje a imagem do animal, embora não seja mais usada pela Receita Federal, é diretamente associada ao Imposto de Renda.

27

Breve resumo da história dos tributos no Brasil √ Confunde-se com a criação do estado √ Soberano – ser divino = sustentado por luxo √ Fariseus – questionaram = “Disse-lhes então Jesus: Daí, pois, a César o que é de César e a Deus o que é de Deus” (Evangelho de São Matheus, 22:21).

.")

28

História dos Tributos √ Até 1530 – preocupação de Portugal era manter a posse das terras √ Extração do Pau-Brasil – concessões a terceiros – não havia recursos para explorar. √ Os concessionários pagavam o Quinto (quinta parte venda madeira) – primeiro tributo pago Brasil.

– primeiro tributo pago Brasil..")

29

História dos Tributos √ Coroa portuguesa criava e cobrava taxas e impostos conforme as mais diversas necessidades. √ Ex: Custeavam desde casamentos até expulsão de invasores. √ Criação do Banco do Brasil em 1812 – custeada com impostos

30

História dos Tributos √ Movimentos revoltosos – causados por questões tributárias: Inconfidência Mineira, Guerra dos Farrapos √ Antigamente sonegar ou contrabandear era a única forma de garantir a sobrevivência. √ Atualmente contribuinte recorre a Justiça.

Apresentações semelhantes