Carregar apresentação

A apresentação está carregando. Por favor, espere

1

2016 (com adaptações) Secretaria do Tesouro NacionalConselho Federal de Contabilidade Despesas com Pessoal e Educação

Secretaria do Tesouro NacionalConselho Federal de Contabilidade Despesas com Pessoal e Educação")

2

Fundamentação Legal não poderá exceder os percentuais da receita corrente líquida Art. 19. Para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados: União: 50% I - União: 50% (cinqüenta por cento); Estados: 60% II - Estados: 60% (sessenta por cento); Municípios: 60% III - Municípios: 60% (sessenta por cento). não poderá exceder os percentuais da receita corrente líquida Art. 19. Para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados: União: 50% I - União: 50% (cinqüenta por cento); Estados: 60% II - Estados: 60% (sessenta por cento); Municípios: 60% III - Municípios: 60% (sessenta por cento). não poderá exceder os limites estabelecidos em lei complementar. Art. 169. A despesa com pessoal ativo e inativo da União, dos Estados, do Distrito Federal e dos Municípios não poderá exceder os limites estabelecidos em lei complementar.

; Estados: 60% II - Estados: 60% (sessenta por cento); Municípios: 60% III - Municípios: 60% (sessenta por cento). não poderá exceder os percentuais da receita corrente líquida Art. 19. Para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados: União: 50% I - União: 50% (cinqüenta por cento); Estados: 60% II - Estados: 60% (sessenta por cento); Municípios: 60% III - Municípios: 60% (sessenta por cento). não poderá exceder os limites estabelecidos em lei complementar. Art A despesa com pessoal ativo e inativo da União, dos Estados, do Distrito Federal e dos Municípios não poderá exceder os limites estabelecidos em lei complementar..")

3

A quem são aplicados os limites? Governo (Governo Federal, Estados, Distrito Federal e mais de 5.660 municípios). Poderes (Executivo, Legislativo (TC’s), Judiciário e MP). Abrangência estatais dependentes.Toda a administração pública, direta e indireta, incluindo fundos, fundações, autarquias e empresas estatais dependentes.

. Poderes (Executivo, Legislativo (TC’s), Judiciário e MP). Abrangência estatais dependentes.Toda a administração pública, direta e indireta, incluindo fundos, fundações, autarquias e empresas estatais dependentes..")

4

Empresa controlada pelo Estado, pelo Distrito Federal ou pelo Município, que tenha, no exercício anterior, recebido recursos financeiros de seu controlador, destinados ao pagamento de despesas com pessoal, de custeio em geral ou de capital, excluídos, neste último caso, aqueles provenientes de aumento de participação acionária, e tenha, no exercício corrente, autorização orçamentária para recebimento de recursos financeiros com idêntica finalidade Empresa Estatal Dependente

5

Despesa com Pessoal (Art. 18 da LRF) Todos os gastos do ente da Federação com: os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência

Todos os gastos do ente da Federação com: os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.")

6

despesas com servidores, independentemente do regime de trabalho a que estejam submetidos, integram a DTP (servidores efetivos, cargos em comissão, celetistas, empregados públicos, agentes políticos, agentes comunitários de saúde e agentes de combate às endemias, contratados por meio de processo seletivo público ou não). Não depende da natureza do vínculo empregatício

7

contratações por tempo determinado independentemente da verificação da legalidade incluídas contratações por tempo determinado para atender necessidade temporária de excepcional interesse público e as que poderão vir a ser contestadas à luz do instituto constitucional do concurso público, independentemente da verificação da legalidade ou validade das contratações, bem como das eventuais cominações que possam advir. Não depende de avaliação jurídica sobre a legalidade da contratação

8

Benefícios Previdenciários e de Natureza Assistencial ACÓRDÃO Nº 894/2012 – TCU – Plenário 9.1. cientificar a Secretaria de Orçamento Federal (SOF) e a Secretaria do Tesouro Nacional (STN) de que as despesas concernentes a ativos, inativos e pensionistas da União relativas ao auxílio-invalidez e aos benefícios previdenciários, inclusive salário-família e auxílio-reclusão, integram as despesas de pessoal para fins do que estabelece o art. 18 da Lei Complementar 101/2000, não devendo ser contabilizados para esse fim os valores associados a auxílio-creche ou assistência pré- escolar, nem os benefícios não previdenciários previstos no Plano de Seguridade Social do Servidor, atualmente representados pelo auxílio- natalidade, auxílio-funeral e assistência-saúde, com fulcro no disposto no art. 5º da Lei 9.717/1998, c/c o art. 18 da Lei 8.213/1991 e o art. 185 da Lei 8.112/1990;” ACÓRDÃO Nº 894/2012 – TCU – Plenário 9.1. cientificar a Secretaria de Orçamento Federal (SOF) e a Secretaria do Tesouro Nacional (STN) de que as despesas concernentes a ativos, inativos e pensionistas da União relativas ao auxílio-invalidez e aos benefícios previdenciários, inclusive salário-família e auxílio-reclusão, integram as despesas de pessoal para fins do que estabelece o art. 18 da Lei Complementar 101/2000, não devendo ser contabilizados para esse fim os valores associados a auxílio-creche ou assistência pré- escolar, nem os benefícios não previdenciários previstos no Plano de Seguridade Social do Servidor, atualmente representados pelo auxílio- natalidade, auxílio-funeral e assistência-saúde, com fulcro no disposto no art. 5º da Lei 9.717/1998, c/c o art. 18 da Lei 8.213/1991 e o art. 185 da Lei 8.112/1990;”

e a Secretaria do Tesouro Nacional (STN) de que as despesas concernentes a ativos, inativos e pensionistas da União relativas ao auxílio-invalidez e aos benefícios previdenciários, inclusive salário-família e auxílio-reclusão, integram as despesas de pessoal para fins do que estabelece o art. 18 da Lei Complementar 101/2000, não devendo ser contabilizados para esse fim os valores associados a auxílio-creche ou assistência pré- escolar, nem os benefícios não previdenciários previstos no Plano de Seguridade Social do Servidor, atualmente representados pelo auxílio- natalidade, auxílio-funeral e assistência-saúde, com fulcro no disposto no art. 5º da Lei 9.717/1998, c/c o art. 18 da Lei 8.213/1991 e o art. 185 da Lei 8.112/1990; ACÓRDÃO Nº 894/2012 – TCU – Plenário 9.1. cientificar a Secretaria de Orçamento Federal (SOF) e a Secretaria do Tesouro Nacional (STN) de que as despesas concernentes a ativos, inativos e pensionistas da União relativas ao auxílio-invalidez e aos benefícios previdenciários, inclusive salário-família e auxílio-reclusão, integram as despesas de pessoal para fins do que estabelece o art. 18 da Lei Complementar 101/2000, não devendo ser contabilizados para esse fim os valores associados a auxílio-creche ou assistência pré- escolar, nem os benefícios não previdenciários previstos no Plano de Seguridade Social do Servidor, atualmente representados pelo auxílio- natalidade, auxílio-funeral e assistência-saúde, com fulcro no disposto no art. 5º da Lei 9.717/1998, c/c o art. 18 da Lei 8.213/1991 e o art. 185 da Lei 8.112/1990; .")

9

Benefícios Previdenciários e de Natureza Assistencial Integram a Despesa com Pessoal Não integram a Despesa com Pessoal Auxílio-invalidez Auxílio-creche ou assistência pré-escola Salário-famíliaAuxílio-natalidade Auxílio-reclusãoAuxílio-funeral Assistência-saúde

10

Entram no cálculo da Despesa Total com Pessoal: substituem servidor ou empregado público As despesas com pessoal que substituem servidor ou empregado público. Terceirização

11

Não são incluídas no cálculo da Despesa Total com Pessoal: execução indireta de atividades As que se destinem à execução indireta de atividades que, simultaneamente, sejam: 1.Acessórias 1.Acessórias; 2.Instrumentais ou complementares à atividade-fim 2.Instrumentais ou complementares à atividade-fim: informática – quando esta não for atividade- fim Ex.: conservação, limpeza, segurança, vigilância, transportes, informática – quando esta não for atividade- fim do órgão ou Entidade – copeiragem, recepção, reprografia, telecomunicações e manutenção de prédios, equipamentos e instalações. Terceirização

12

Não são incluídas no cálculo da Despesa Total com Pessoal: As despesas que não sejam inerentes a categorias funcionais abrangidas por plano de cargos do quadro de pessoal do órgão ou entidade, salvo expressa disposição legal em contrário, ou seja relativas a cargo ou categoria extintos, total ou parcialmente; As despesas que não caracterizem relação direta de emprego. Terceirização

13

Espécies indenizatórias Espécies indenizatórias (ajuda de custo, diárias, auxílio- transporte, auxílio-moradia e auxílio-alimentação) caráter eventual e transitório contraprestação por despesas extraordinárias não abrangidas pela remuneração mensal e realizadas no interesse do serviço. Não compõem despesas com pessoal:

14

Despesa Bruta com Pessoal – Pessoal Ativo Elemento de DespesaNatureza de Despesa Detalhada 01 - Aposentadorias, Reserva Remunerada e Reformas (41)(A) 03 – Pensões 04 - Contratação por Tempo Determinado – Pessoal Civil 07 - Contribuição a Entidades Fechadas 08 - Outros Benefícios Assistenciais 09 - Salário-Família 11 - Vencimentos e Vantagens Fixas – Pessoal Civil 12 - Vencimentos e Vantagens Fixas – Pessoal Militar 13 - Obrigações Patronais – Op. Intra-Orçamentárias 16 - Outras Despesas Variáveis – Pessoal Civil 17 - Outras Despesas Variáveis – Pessoal Militar 67 - Depósitos Compulsórios 91 - Sentenças Judiciais 92 - Despesas de Exercícios Anteriores 94 - Indenizações Trabalhistas 96 - Ressarcimento Despesas Pessoal Requisitado – Op. Intra- Orç. 31909101 - Precatórios – Ativo Civil 31909103 - Ação não Transitada Julgado Car. Único Civil 31909105 - Precatórios Administração Direta 31909107 - Sentenças Jud. de Pequeno Valor 31909127 - Ação não transit. Julg. Car. Contin. – ativo civil 31909132 - Sent. Judic. trans. julg. car. único – ativo civil 31909133 - Sent. Judic. trans. julg. car. único – ativo militar 31909199 - Outras Sentenças Judiciais 31919106 - Sentenças Judiciais de Pequeno Valor 31919107 - Precatórios Administrativo Indireta (aut/fud) Elementos de Despesa e os Gastos com Pessoal

Elementos de Despesa e os Gastos com Pessoal.")

15

Independentemente do formato administrativo que assuma no âmbito do ente: autarquia, fundação ou fundo previdenciário. Regime Próprio de Previdência Social - RPPS Deverá manter registros destacados das receitas e despesas de cada um dos Poderes. Fornecer informações que possibilitem ao respectivo Poder ou órgão elaborar seu RGF, mediante apuração dos valores brutos de inativos e pensionistas e do montante de inativos e pensionistas pagos com recursos do RPPS. Observar todas as regras previstas nas normas gerais de previdência. Utilizar o plano de contas do RPPS.

16

Limites para gastos com pessoal por Poder e Órgãos (LRF) União: 50% União: 50% da Receita Corrente Líquida

União: 50% União: 50% da Receita Corrente Líquida")

17

Limites para gastos com pessoal por Poder e Órgãos (LRF) Estado: 60% Estado: 60% da Receita Corrente Líquida

Estado: 60% Estado: 60% da Receita Corrente Líquida")

18

Limites para gastos com pessoal por Poder e Órgãos (LRF) Município: 60% Município: 60% da Receita Corrente Líquida

Município: 60% Município: 60% da Receita Corrente Líquida")

19

Limite prudencial de 95% do limite Limite de alerta dos TC’s: 90% do máximo. É nulo de pleno direito o ato que aumente despesa de pessoal: – sem atender ao mecanismo de compensação – 180 dias antes do final do mandato. Limites por Poder e Órgãos (LRF)

.")

20

CARGO, EMPREGO OU FUNÇÃO VANTAGEM, AUMENTO, REAJUSTE OU ADEQUAÇÃO SENTENÇA JUDICIAL OU DETERMINAÇÃO LEGAL OU CONTRATUAL OU REVISÃO ANUAL (INC. X, ART. 37 CF) EXCETO REESTRUTURAÇÃO DE CARREIRA PROVIMENTO, ADMISSÃO CONTRATAÇÃO EXCETO REPOSIÇÃO DE APOSENTADORIA E FALECIMENTO NA EDUCAÇÃO, SAÚDE E SEGURANÇA DTP RCL LM 95% HORA EXTRA Limites Prudencial

EXCETO REESTRUTURAÇÃO DE CARREIRA PROVIMENTO, ADMISSÃO CONTRATAÇÃO EXCETO REPOSIÇÃO DE APOSENTADORIA E FALECIMENTO NA EDUCAÇÃO, SAÚDE E SEGURANÇA DTP RCL LM 95% HORA EXTRA Limites Prudencial.")

21

FUNÇÃO DE CONFIANÇA OU CARGO EM COMISSÃO 20% EXONERAÇÃO DE SERVIDORES NÃO ESTÁVEIS PERDA DE CARGO DE SERVIDORES ESTÁVEIS 1º QUADRIMESTRE2º QUADRIMESTRE3º QUADRIMESTRE 1/3 DO EXCESSO Retorno aos Limites DTP RCL LM DTP RCL LM

22

Enquanto perdurar o excesso ficam suspensasEnquanto perdurar o excesso, ou se houver excesso no 1º quadrimestre do último ano de mandato, ficam suspensas: Restrições Institucionais transferências voluntárias obtenção de garantias contratação de operações de crédito

23

CÓDIGO PENAL Crime LEI 10.028/2000 infração administrativa Aplica-se a todos, independentemente de nível hierárquico Sanções Pessoais Multa de até 30% vencimentos (Art. 23 e 70) Aumentar despesa de pessoal 180 dias antes do fim de mandato Deixar de reduzir despesa de pessoal

Aumentar despesa de pessoal 180 dias antes do fim de mandato Deixar de reduzir despesa de pessoal.")

24

Resumo das Sanções por não Retornar aos Limites Ao ente (LRF) transferências voluntárias garantia, direta ou indireta de outro ente contratar OC, exceto para reduzir a DTP Ao chefe de Poder ou Órgão (LEI DE CRIMES) até 30% do vencimento Ao prefeito e ao presidente da Câmara Municipal (EC 25) crime de responsabilidade decorrentes dos atos de improbidades administrativa

transferências voluntárias garantia, direta ou indireta de outro ente contratar OC, exceto para reduzir a DTP Ao chefe de Poder ou Órgão (LEI DE CRIMES) até 30% do vencimento Ao prefeito e ao presidente da Câmara Municipal (EC 25) crime de responsabilidade decorrentes dos atos de improbidades administrativa")

25

Demonstrativo de Despesa com Pessoal

26

2012 Secretaria do Tesouro NacionalConselho Federal de Contabilidade Despesas com Educação

27

Objetivo e Finalidade do SIOPE Finalidade Acompanhar o investimento do estado ou município de no mínimo 25% do seu orçamento total em manutenção e desenvolvimento do ensino. Caso não ocorra o investimento devido, o FNDE envia, automaticamente, um comunicado aos tribunais de contas estaduais e ao Ministério Público informando o não cumprimento da lei. Acompanhar o investimento do estado ou município de no mínimo 25% do seu orçamento total em manutenção e desenvolvimento do ensino. Caso não ocorra o investimento devido, o FNDE envia, automaticamente, um comunicado aos tribunais de contas estaduais e ao Ministério Público informando o não cumprimento da lei. Objetivo Coletar, processar e disseminar o acesso público às informações referentes aos orçamentos de educação da União, dos estados, do Distrito Federal e dos municípios. SIOPE Sistema de Informações sobre Orçamentos Públicos em Educação é um sistema eletrônico, operacionalizado pelo Fundo Nacional de Desenvolvimento da Educação.

28

Entendendo os Limites da Educação Limite Constitucional MDE Anual Limite Constitucional FUNDEB Anual 25% da Receita de Impostos- Estados, Municípios e DF Residual - gastos com MDE 18 % da Receita de Impostos- União 60 % - Mínimo com Magistério LIMITES

29

Entendendo os Limites da Educação Educação Nacional Educação Básica Educação Superior Ensino Infantil Ensino Fundamental Ensino Médio Municípios União Estado Ensino Fundamental

30

GASTOS COM EDUCAÇÃO Entendendo os Limites da Educação V - outros recursos previstos em lei. III - receita do sal á rio-educa ç ão e de outras contribui ç ões sociais; II - receita de transferências IV - receita de incentivos fiscais; I - receita de impostos pr ó prios da União, dos Estados, do Distrito Federal e dos Munic í pios; Não há limite para gastos com educação. A discricionariedade é do gestor

31

GASTOS COM MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO - MDE Entendendo os Limites da Educação Art. 70 LDB estabelece: I - remunera ç ão e aperfei ç oamento do pessoal docente e demais profissionais da educa ç ão; II - aquisi ç ão, manuten ç ão, constru ç ão e conserva ç ão de instala ç ões e equipamentos necess á rios ao ensino; III – uso e manuten ç ão de bens e servi ç os vinculados ao ensino; IV - levantamentos estat í sticos, estudos e pesquisas visando precipuamente ao aprimoramento da qualidade e à expansão do ensino;

32

Entendendo os Limites da Educação GASTOS COM MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO - MDE Art. 70 LDB determina: V - realiza ç ão de atividades-meio necess á rias ao funcionamento dos sistemas de ensino; VI - concessão de bolsas de estudo a alunos de escolas p ú blicas e privadas; VII - amortiza ç ão e custeio de opera ç ões de cr é dito destinadas a atender ao disposto nos incisos deste artigo; VIII - aquisi ç ão de material did á tico-escolar e manuten ç ão de programas de transporte escolar.

33

Entendendo os Limites da Educação GASTOS COM DESENVOLVIMENTO E MANUTENÇÃO DE ENSINO - MDE Art. 70 LDB Não será gasto com MDE: I - pesquisa, quando não vinculada à s institui ç ões de ensino, ou, quando efetivada fora dos sistemas de ensino, que não vise, precipuamente, ao aprimoramento de sua qualidade ou à sua expansão; II - subven ç ão a institui ç ões p ú blicas ou privadas de car á ter assistencial, desportivo ou cultural; III - forma ç ão de quadros especiais para a administra ç ão p ú blica, sejam militares ou civis, inclusive diplom á ticos;

34

Entendendo os Limites da Educação IV - programas suplementares de alimenta ç ão, assistência m é dico-odontol ó gica, farmacêutica e psicol ó gica, e outras formas de assistência social; V - obras de infra-estrutura, ainda que realizadas para beneficiar direta ou indiretamente a rede escolar; VI - pessoal docente e demais trabalhadores da educa ç ão, quando em desvio de fun ç ão ou em atividade alheia à manuten ç ão e desenvolvimento do ensino. GASTOS COM MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO - MDE Art. 70 LDB Não será gasto com MDE:

35

Entendendo os Limites da Educação GASTOS COM MANUTENÇÃO E DESENVOLVIMENTO DE ENSINO - MDE Condições para Apuração do limite do MDE 1º As despesas devem atender as descrições contidas no art. 70 da LDB 2º Deverá ser realizada a apuração do percentual a ser aplicado em MDE através do levantamento das receitas de impostos e transferências.

36

Exemplo de Apuração do Limite do MDE GASTOS COM MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO - MDE ESTADOS MÍNIMO de 25% dos Impostos e Transferências na MDE Receita Resultante de Impostos - ITCD - Impostos s/ Transmissão "causa mortis" e Doação 1.000,00 - IPVA - Imposto s/ Propriedade de Veículos Automotores 10.000,00 - IRRF - Imposto de Renda Retido na Fonte500,00 ICMS - Imposto s/ Circulação de Mercad. e Serviços de Transporte Interestadual e Intermunicipal e de comunicação 5.500,00 Tranferências - FPE - Fundo de Participação dos Estados e DF 2.000,00 - Desoneração ICMS (LC 87/96)500,00 - Cota-Parte IPI Exportação250,00 - Cota-Parte IOF Ouro250,00 TOTAL20.000,00 Base de Cálculo para MDE 25 % 5.000,00 Valor mínimo de aplicação em MDE

500,00 - Cota-Parte IPI Exportação250,00 - Cota-Parte IOF Ouro250,00 TOTAL20.000,00 Base de Cálculo para MDE 25 % 5.000,00 Valor mínimo de aplicação em MDE.")

37

Entendendo Gastos Com Educação Gastos com Educação em Geral GASTOS COM MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO - MDE Gastos com Fundeb Não existe limite máximo Limite mínimo: 18 % U, 25 % E, M e DF Limite : 60% - Magistério (Mínimo) Residual - outros gastos Observações Importantes 1º A avaliação de Cumprimento do limite é Anual 2º Porém a apresentação dos gastos com MDE e FUNDEB devem ser bimestrais no RREO 3º Parte dos recursos do FUNDEB pode não ser utilizada no exercício, porém, é necessário cumprir os valores mínimos estabelecidos

Residual - outros gastos Observações Importantes 1º A avaliação de Cumprimento do limite é Anual 2º Porém a apresentação dos gastos com MDE e FUNDEB devem ser bimestrais no RREO 3º Parte dos recursos do FUNDEB pode não ser utilizada no exercício, porém, é necessário cumprir os valores mínimos estabelecidos")

38

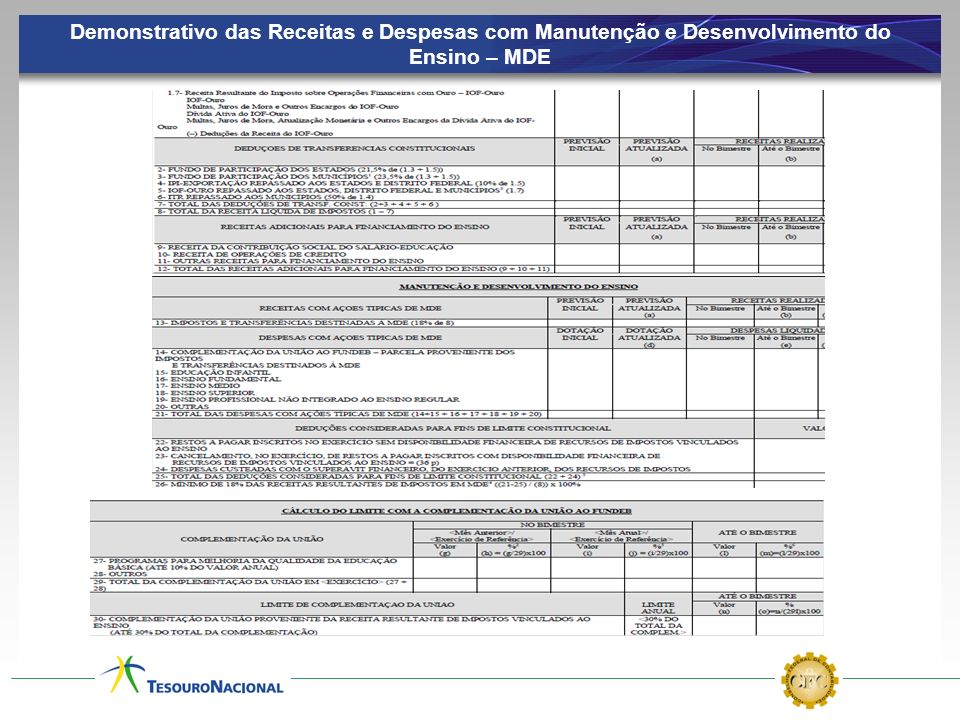

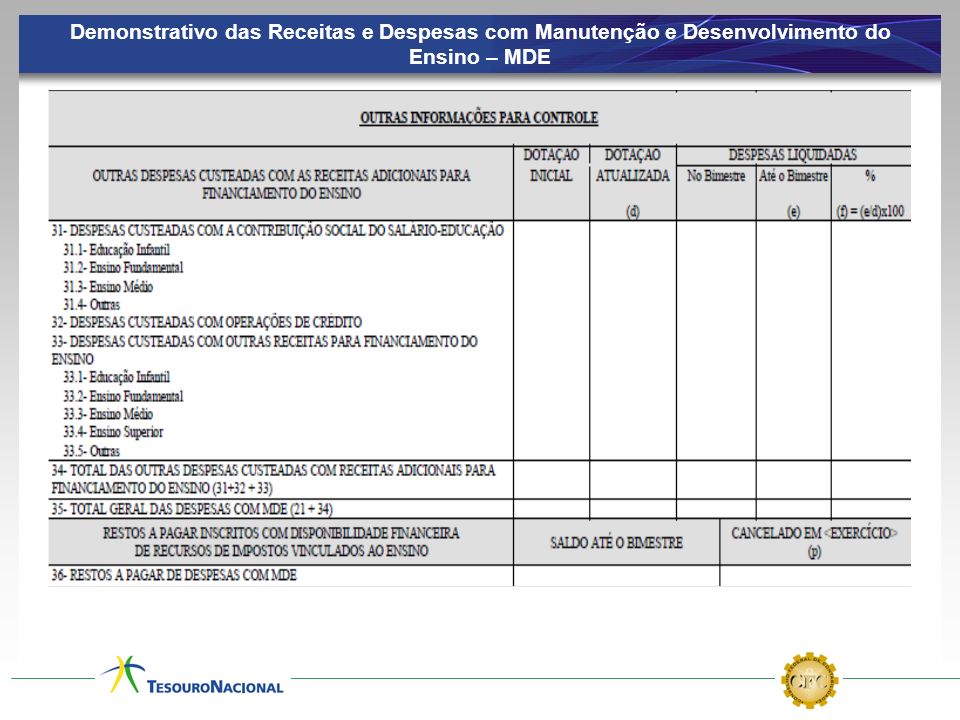

Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino – MDE Esse demonstrativo é de fundamental importância, pois nele consta uma das condições necessárias para que o ente possa receber Transferências Voluntárias por outro ente da Federação: o cumprimento dos limites constitucionais à educação. A União deve aplicar anualmente, em MDE, no mínimo 18% da receita resultante de impostos, compreendida a proveniente de transferências, enquanto Estados, Distrito Federal e Municípios deverão aplicar no mínimo 25%.

39

Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino – MDE

Apresentações semelhantes

3º QUADRIMESTRE DE 2009 Elaborado pela: Controladoria Geral do Município Controladoria Geral do Município Secretaria.>")

1º QUADRIMESTRE DE 2010 Elaborado pela: Controladoria Geral do Município Controladoria Geral do Município MUNICÍPIO.>")