Carregar apresentação

A apresentação está carregando. Por favor, espere

2

Gestão Sindical Gestão Financeira

3

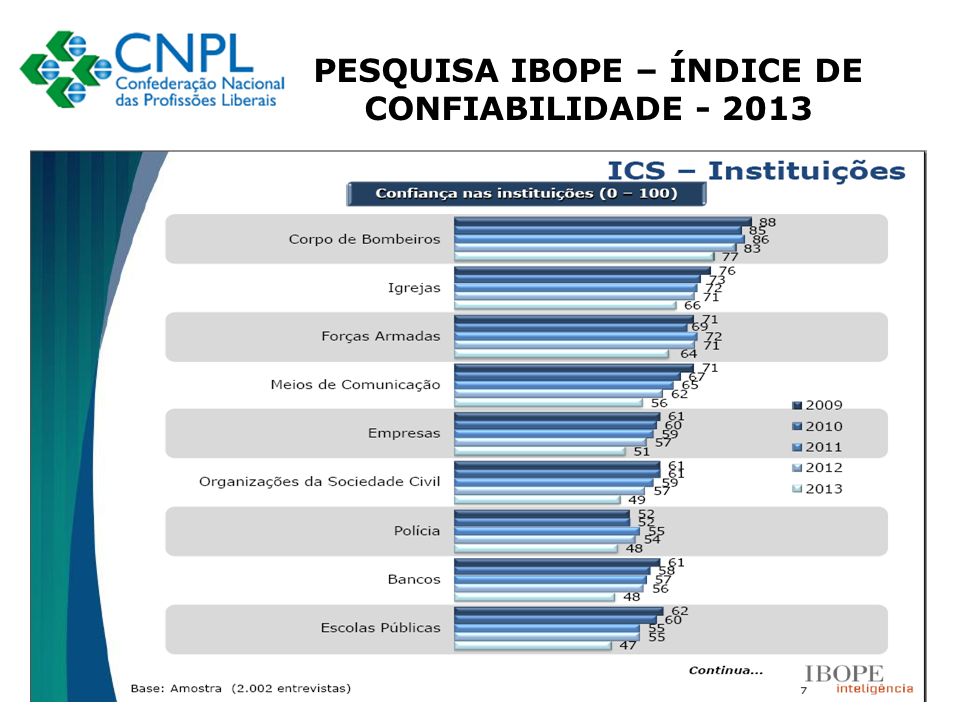

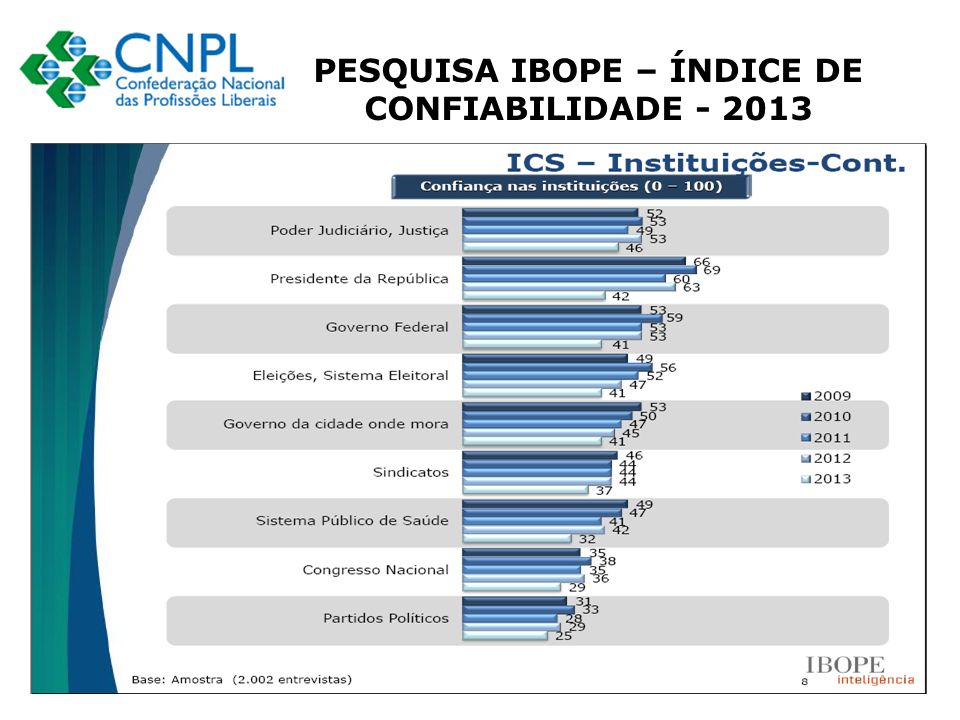

PESQUISA IBOPE – ÍNDICE DE CONFIABILIDADE - 2013

6

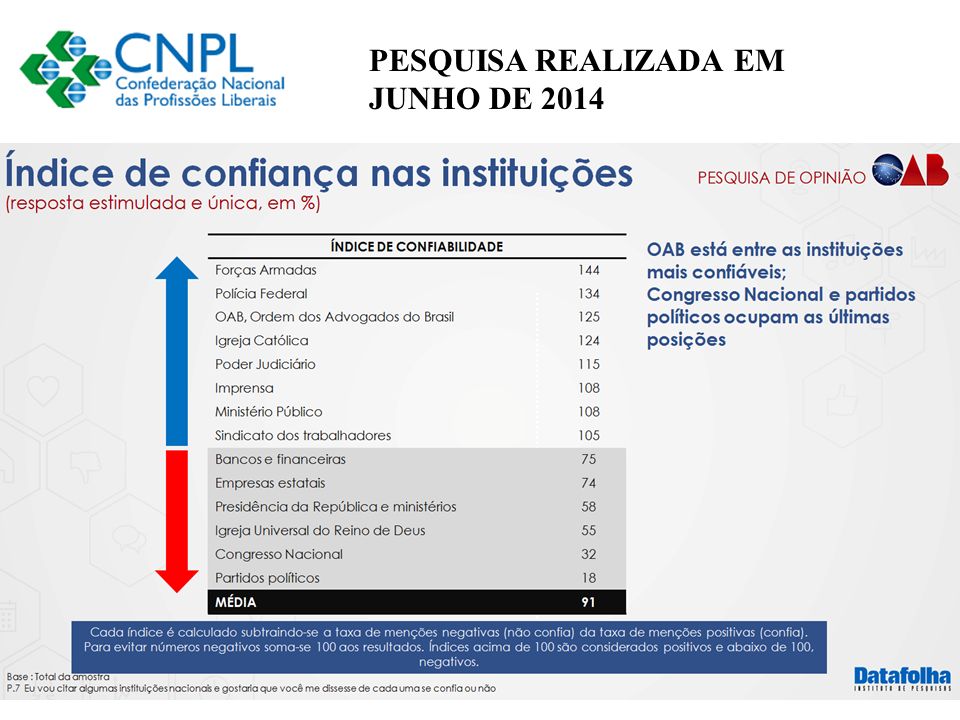

PESQUISA REALIZADA EM JUNHO DE 2014

8

Organização Sindical Brasileira CONTORNOS CONSTITUCIONAIS E LEGAIS UNICIDADE Organização por Categoria Base Territorial Mínima (municipal) LIBERDADE DE ORGANIZAÇÃO SINDICAL

LIBERDADE DE ORGANIZAÇÃO SINDICAL")

9

CONTORNOS REAIS PASSADO - PRESENTE - FUTURO INFORMAÇÕES SISTEMATIZADAS ↕ RETOMADA DA DIREÇÃO DO MOVIMENTO SINDICAL PELO ESTADO ↕ NOVAS PORTARIAS E NOVAS LEGISLAÇÕES ATUAÇÃO SINDICAL PRERROGATIVAS X REPRESENTAÇÃO FORMAL

10

Gestão Sindical Gestão Financeira

11

Fontes de custeio – ANÁLISE E PERSPECTIVAS

12

Fontes de custeio A RECEITA DOS SINDICATOS DISCRIMINADA NO ART. 548 DA CLT ADVÉM DAS SEGUINTES FONTES: A)CONTRIBUIÇÃO SINDICAL; B)CONTRIBUIÇÃO ASSISTENCIAL; C)CONTRIBUIÇÃO CONFEDERARIVA; D)CONTRIBUIÇÃO ASSOCIATIVA.

CONTRIBUIÇÃO SINDICAL; B)CONTRIBUIÇÃO ASSISTENCIAL; C)CONTRIBUIÇÃO CONFEDERARIVA; D)CONTRIBUIÇÃO ASSOCIATIVA..")

13

Fontes de custeio – contribuição sindical Necessidade de dar sustentação financeira aos sindicatos Importação do imposto sindical veio através do Decreto-lei nº 2.377 de 8 de julho de 1940. Transformação das lideranças das entidades sindicais em administradores

14

Fontes de custeio – contribuição sindical Constituição Federal de 1988 (art.8º, IV) – RECEPCIONOU a contribuição sindical compulsória, já que, além de não vedá-la, a ela fez menção quando da criação da contribuição confederativa SEMPRE foi e CONTINUA sendo receita destinada ao custeio de toda a organização sindical OBJETIVO - Manutenção e garantia da atuação sindical

– RECEPCIONOU a contribuição sindical compulsória, já que, além de não vedá-la, a ela fez menção quando da criação da contribuição confederativa SEMPRE foi e CONTINUA sendo receita destinada ao custeio de toda a organização sindical OBJETIVO - Manutenção e garantia da atuação sindical")

15

Fontes de custeio – contribuição sindical IMPRESCINDIBILIDADE – ligada à ideia do desempenho de funções relacionadas com a defesa comum dos interesses da categoria profissional que representam Por isso, é devida por todos aqueles que integram determinada categoria profissional em benefício do respectivo sindicato

16

Fontes de custeio – contribuição sindical NATUREZA TRIBUTÁRIA – reúne os elementos que configuram a contribuição sindical como tributo: prestação pecuniária importa ao obrigado a ser adimplida mediante pagamento de determinado valor.

17

Fontes de custeio – CONTRIBUIÇÃO CONFEDERATIVA - CONSTUIÇÃO FEDERAL DE 1988, ART. 8º, INCISO IV -CONTRIBUIÇÃO DESTINADA AO CUSTEIO DO SISTEMA CONFEDERATIVO DE REPRESENTAÇÃO SINDICAL. -SÚMULA 666 DO TST - A contribuição confederativa de que trata o art. 8º, IV, da Constituição, só é exigível dos filiados ao sindicato respectivo. -REPERCUSSÃO NO STF PARA TRANSFORMAR A REFERENTE SÚMULA EM SÚMULA VINCULANTE

18

CONTRIBUIÇÕES SINDICAIS - INOBSERVÂNCIA DE PRECEITOS CONSTITUCIONAIS. A Constituição da República, em seus arts. 5º, XX e 8º, V, assegura o direito de livre associação e sindicalização. É ofensiva a essa modalidade de liberdade cláusula constante de acordo, convenção coletiva ou sentença normativa estabelecendo contribuição em favor de entidade sindical a título de taxa para custeio do sistema confederativo, assistencial, revigoramento ou fortalecimento sindical e outras da mesma espécie, obrigando trabalhadores não sindicalizados. Sendo nulas as estipulações que inobservem tal restrição, tornam- se passíveis de devolução os valores irregularmente descontados PRECEDENTE 119 DO TST

19

Fontes de custeio – CONTRIBUIÇÃO ASSOCIATIVA -TAMBÉM CHAMADA DE MENSALIDADE SINDICAL; -É COBRADA NA MEDIDA EM QUE A ENTIDADE SINDICAL DESENVOLVA E PROMOVA SERVIÇOS EM SUAS DEPENDÊNCIAS VOLTADOS AOS SEUS SÓCIOS. - CONTRIBUIÇÃO QUE INCIDE SOBRE O DIREITO DE LIVRE ASSOCIAÇÃO.

20

Organização Sindical Brasileira ESTADO REGULADOR EXECUTIVO – LEGISLATIVO – JUDICIARIO -mpt

21

Fontes de custeio – contribuição ASSISTENCIAL INCUMBE AOS SINDICATOS UMA SÉRIE DE FUNÇÕES EMINENTEMENTE ASSISTENCIALISTA: ASSISTÊNCIA JURIDICA, MÉDICA, DENTÁRIA, HOSPITALAR, DENTRE OUTRAS. DAÍ SURGE A CONTRIBUIÇÃO ASSISTENCIAL. PRIMEIRAMENTE EM SENTENÇAS NORMATIVAS; POSTERIORMENTE, EM CONVENÇÕES COLETIVAS.

22

Fontes de custeio – contribuição ASSISTENCIAL NATUREZA DE REFORÇO OU REVIGORAMENTO SINDICAL; CUSTEAR A ATUAÇÃO DOS SINDICATOS, ESPECIALMENTE NAS NEGOCIAÇÕES COLETIVAS, GREVES, MOVIMENTOS REIVINDICATÓRIOS. CONTRAPRESTAÇÃO AOS SERVIÇOS PRESTADOS NO PROCESSO NEGOCIAL

23

Fontes de custeio – contribuição ASSISTENCIAL NEGOCIAÇÃO COLETIVA – O INSTRUMENTO ABRANGE TODOS OS TRABALHADORES QUE INTEGRAM A CATEGORIA; A RECEITA SERÁ APLICADA EM SERVIÇOS DE INTERESSE DO SINDICATO, DA CATEGORIA REPRESENTADA E NO PATRIMÔNIO DA ENTIDADE ABRANGE TODOS OS MEMBROS DAS CATEGORIAS, FILIADOS OU NÃO À ENTIDADE SINDICAL QUE OS REPRESENTA.

24

Contribuição Assistencial Amparo Legal (art. 513 da CLT) Art. 513. São prerrogativas dos sindicatos: a) representar, perante as autoridades administrativas e judiciárias, os interesses gerais da respectiva categoria ou profissional liberal ou interesses individuais dos associados relativos à atividade ou profissão exercida; b) celebrar convenções coletivas de trabalho; c) eleger ou designar os representantes da coletiva da respectiva categoria ou profissão liberal; d) colaborar com o Estado, como órgãos técnicos e consultivos, no estudo e solução dos problemas que se relacionam com a respectiva categorias ou profissão liberal; e) impor contribuição a todos aqueles que participam das categorias econômicas ou profissionais ou das profissões liberais representadas.

representar, perante as autoridades administrativas e judiciárias, os interesses gerais da respectiva categoria ou profissional liberal ou interesses individuais dos associados relativos à atividade ou profissão exercida; b) celebrar convenções coletivas de trabalho; c) eleger ou designar os representantes da coletiva da respectiva categoria ou profissão liberal; d) colaborar com o Estado, como órgãos técnicos e consultivos, no estudo e solução dos problemas que se relacionam com a respectiva categorias ou profissão liberal; e) impor contribuição a todos aqueles que participam das categorias econômicas ou profissionais ou das profissões liberais representadas..")

25

Contribuição Assistencial Judiciário apenas os associados – PRECEDENTE 119 DO TST CONTRIBUIÇÕES SINDICAIS - INOBSERVÂNCIA DE PRECEITOS CONSTITUCIONAIS. A Constituição da República, em seus arts. 5º, XX e 8º, V, assegura o direito de livre associação e sindicalização. É ofensiva a essa modalidade de liberdade cláusula constante de acordo, convenção coletiva ou sentença normativa estabelecendo contribuição em favor de entidade sindical a título de taxa para custeio do sistema confederativo, assistencial, revigoramento ou fortalecimento sindical e outras da mesma espécie, obrigando trabalhadores não sindicalizados. Sendo nulas as estipulações que inobservem tal restrição, tornam-se passíveis de devolução os valores irregularmente descontados.’

26

Contribuição Assistencial Art. 462 CLT – descontos autorizados ( CCT) Art. 545 CLT – expressa autorização do empregado Art. 5º, I, CF – Princípio da Igualdade ( empregadores e empregados) PL 6708/2009 Senador Paulo Paim – PT/RS

PL 6708/2009 Senador Paulo Paim – PT/RS.")

27

“ Quando olhar para uma floresta observe todas as árvores, não apenas uma” Rizzo Rocha

28

Maiores esclarecimentos encaminhar e-mail para: zilmaraalencar.consultoria@gmail.com e-mail para: zilmaraalencar.consultoria@gmail.com (61) 3033 8835/8827 (61) 81241324 Zilmara Alencar Consultoria

/8827 (61) Zilmara Alencar Consultoria")

Apresentações semelhantes

assim define: “A negociação coletiva é uma forma de ajuste de interesses entre as.>")

uma só organização por base (no mínimo um município (II) defesa.>")