Carregar apresentação

A apresentação está carregando. Por favor, espere

1

TMS 2014 Gestão do ISS nos 91 municípios fluminenses CCR – SSR – SGE

2

TMS de 2014 – Objetivo Verificar as condições de organização e funcionamento do controle do ISS

3

Auditorias Temáticas SGE como Coordenadora – 2011 a 2013 Cada Subsecretaria - A partir de 2014 Escolha do tema Antecedentes Premissas Aplicação nos 91 municípios Execução: 1 semana Critérios uniformes (CF, Princípios, LC 116/03, LRF)

")

4

TMS de 2014 – Razões da escolha 74% dos municípios não realizaram ações fiscais em 2012 (Del. 247/08) ISS - principal fonte de recursos próprios – R$2,5 bilhões (2013) Risco e relevância do controle

ISS - principal fonte de recursos próprios – R$2,5 bilhões (2013) Risco e relevância do controle.")

5

Metodologia adotada Seleção dos Achados de Auditoria; Definição das Questões de Auditoria; Definição dos Componentes; Definição das situações encontradas correlacionadas aos objetivos dos procedimentos; Elaboração de Questionário. Fase de Planejamento Comprovação das evidências de respostas positivas do Questionário; Aplicação das Listas de Verificações (LVF.01, 02, 03 e 04) para configuração dos achados; Aplicação da Lista de Verificação (LVF.09) para identificar causas dos achados; Preenchimento de Formulários; Encerramento da auditoria com a apresentação da Matriz de Achados preliminar. Fase de Execução

para configuração dos achados; Aplicação da Lista de Verificação (LVF.09) para identificar causas dos achados; Preenchimento de Formulários; Encerramento da auditoria com a apresentação da Matriz de Achados preliminar. Fase de Execução.")

7

Metodologia adotada Seleção dos Achados de Auditoria; Definição das Questões de Auditoria; Definição dos Componentes; Definição das situações encontradas correlacionadas aos objetivos dos procedimentos; Elaboração de Questionário. Fase de Planejamento Comprovação das evidências de respostas positivas do Questionário; Aplicação das Listas de Verificações (LVF.01, 02, 03 e 04) para configuração dos achados; Aplicação da Lista de Verificação (LVF.09) para identificar causas dos achados; Preenchimento de Formulários; Encerramento da auditoria com a apresentação da Matriz de Achados preliminar. Fase de Execução

para configuração dos achados; Aplicação da Lista de Verificação (LVF.09) para identificar causas dos achados; Preenchimento de Formulários; Encerramento da auditoria com a apresentação da Matriz de Achados preliminar. Fase de Execução.")

8

Caderno de Atividades Guia EspecíficoRoteiro de Auditoria Listas de VerificaçõesFormulários

9

Questões de Auditoria 1 -A normatização municipal sobre o ISS está de acordo com as normas gerais? 2 -O Município prioriza recursos a fim de estruturar a administração tributária e registra corretamente as despesas para sua modernização e aparelhamento? 3 -A fiscalização do ISS encontra-se implementada em todas as suas etapas e adota procedimentos que maximizem a efetiva arrecadação, de forma a evitar a sonegação do imposto? 4 -Os procedimentos de lançamentos do ISS são realizados de forma a maximizar a efetiva arrecadação, respeitando a normatização existente?

10

ISS – Pontos de controle Normatização Compatibilidade da normatização municipal do ISS com a LCF 116/03 Alíquota mínima constitucional (2%) Transparência da Legislação tributária Carreira específica de fiscal de tributos

Transparência da Legislação tributária Carreira específica de fiscal de tributos")

11

Normatização: Transparência da Legislação PREVISÃO LEGAL CÓDIGO TRIBUTÁRIO NACIONAL Art. 212. Os Poderes Executivos federal, estaduais e municipais expedirão, por decreto, dentro de 90 (noventa) dias da entrada em vigor desta Lei, a consolidação, em texto único, da legislação vigente, relativa a cada um dos tributos, repetindo-se esta providência até o dia 31 de janeiro de cada ano. CONSTITUIÇÃO FEDERAL PRINCÍPIO DA PUBLICIDADE

dias da entrada em vigor desta Lei, a consolidação, em texto único, da legislação vigente, relativa a cada um dos tributos, repetindo-se esta providência até o dia 31 de janeiro de cada ano. CONSTITUIÇÃO FEDERAL PRINCÍPIO DA PUBLICIDADE.")

12

Normatização: Transparência da Legislação PREVISÃO LEGAL LEI 12527/11 – LEI DE TRANSPARÊNCIA E ACESSO À INFORMAÇÃO Art. 3 o Os procedimentos previstos nesta Lei destinam-se a assegurar o direito fundamental de acesso à informação e devem ser executados em conformidade com os princípios básicos da administração pública e com as seguintes diretrizes: I - observância da publicidade como preceito geral e do sigilo como exceção; II - divulgação de informações de interesse público, independentemente de solicitações; III - utilização de meios de comunicação viabilizados pela tecnologia da informação; IV - fomento ao desenvolvimento da cultura de transparência na administração pública; V - desenvolvimento do controle social da administração pública..

13

ISS – Pontos de controle Normatização Compatibilidade da normatização municipal do ISS com a LCF 116/03 Alíquota mínima constitucional (2%) Transparência da Legislação tributária Carreira específica de fiscal de tributos

Transparência da Legislação tributária Carreira específica de fiscal de tributos")

14

Normatização: Carreira específica de fiscal de tributos CONSTITUIÇÃO FEDERAL ART. 37, XXII XXII - as administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, atividades essenciais ao funcionamento do Estado, exercidas por servidores de carreiras específicas, terão recursos prioritários para a realização de suas atividades e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio. GARANTIA PARA A INTEGRIDADE DO TRABALHO DO FISCO

15

Normatização Compatibilidade da normatização municipal com a LCF 116/03 Alíquota mínima constitucional (2%) Transparência da Legislação tributária Carreira específica de fiscal de tributos TMS de 2014 – Resultados 28% 33% 81% 43% % de problemas

Transparência da Legislação tributária Carreira específica de fiscal de tributos TMS de 2014 – Resultados 28% 33% 81% 43% % de problemas")

16

ISS – Pontos de controle Infraestrutura Priorização de recursos para as atividades de fiscalização Registro das despesas com modernização da administração tributária

17

Critérios norteadores Art. 37 – A administração pública da U, E, DF e M obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte: (Redação da EC 19/98) XVIII - a administração fazendária e seus servidores fiscais terão, dentro de suas áreas de competência e jurisdição, precedência sobre os demais setores administrativos, na forma da lei XXII - as administrações tributárias da U, E, DF e M, atividades essenciais ao funcionamento do Estado, exercidas por servidores de carreiras específicas, terão recursos prioritários para a realização de suas atividades e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio. (Incluído pela EC 42/03)

XVIII - a administração fazendária e seus servidores fiscais terão, dentro de suas áreas de competência e jurisdição, precedência sobre os demais setores administrativos, na forma da lei XXII - as administrações tributárias da U, E, DF e M, atividades essenciais ao funcionamento do Estado, exercidas por servidores de carreiras específicas, terão recursos prioritários para a realização de suas atividades e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio. (Incluído pela EC 42/03).")

18

TMS de 2014 – Resultados Infraestrutura Priorização de recursos para Adm. Tributária Registro das despesas da Adm. Tributária 94% 76% % de problemas

19

TMS 2014 – Gestão do ISS ACHADOS – priorização de recursos Recursos humanos Pelo menos 1: 7078% Pelo menos 2: 2831% As 3 situações: 00% Recursos de TI Pelo menos 1: 6876% Pelo menos 2: 1921% As 3 situações: 00%

20

TMS 2014 – Gestão do ISS Carreira específica de fiscalização tributária

21

TMS 2014 – Gestão do ISS ACHADOS – priorização de recursos Recursos humanos Pelo menos 1: 7078% Pelo menos 2: 2831% As 3 situações: 00% Recursos de TI Pelo menos 1: 6876% Pelo menos 2: 1921% As 3 situações: 00% CAUSA CONSTATADA EM 45 MUNICÍPIOS: Remuneração dos fiscais não competitiva frente à estrutura de funções gratificadas ou cargos comissionados do Poder Executivo.

22

TMS 2014 – Gestão do ISS ACHADOS – registro de despesas de custeio da administração tributária Como avaliar a priorização de recursos?

23

ISS – Pontos de controle Fiscalização Planejamento da fiscalização Procedimentos fiscalizatórios de maximização da arrecadação Cadastro fictício de contribuintes - Paraíso fiscal

24

Critérios básicos - LRF LRF, art. 11 – Constituem requisitos essenciais da responsabilidade na gestão fiscal, a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação; LRF, art. 1º, §1º – A gestão fiscal responsável pressupõe ação planejada e transparente (...). LRF, art. 48, § único e art. 48A, caput e inciso II – A transparência será assegurada também mediante: liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas quanto ao lançamento e o recebimento de toda a receita das unidades gestoras, em meios eletrônicos de acesso público; adoção de sistema integrado de administração financeira e controle, que atenda a padrão mínimo de qualidade estabelecido pelo Poder Executivo da União e ao disposto no art. 48- A.

. LRF, art. 48, § único e art. 48A, caput e inciso II – A transparência será assegurada também mediante: liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas quanto ao lançamento e o recebimento de toda a receita das unidades gestoras, em meios eletrônicos de acesso público; adoção de sistema integrado de administração financeira e controle, que atenda a padrão mínimo de qualidade estabelecido pelo Poder Executivo da União e ao disposto no art. 48- A..")

25

TMS de 2014 – Resultados Fiscalização % de problemas Planejamento da fiscalização 100% Fiscalização para maximização da arrecadação 100% Cadastro fictício de contribuintes - Paraíso fiscal11%

26

TMS 2014 – Gestão do ISS ACHADOS – Planejamento da fiscalização 19 municípios não têm 16 têm, mas sem prazo

27

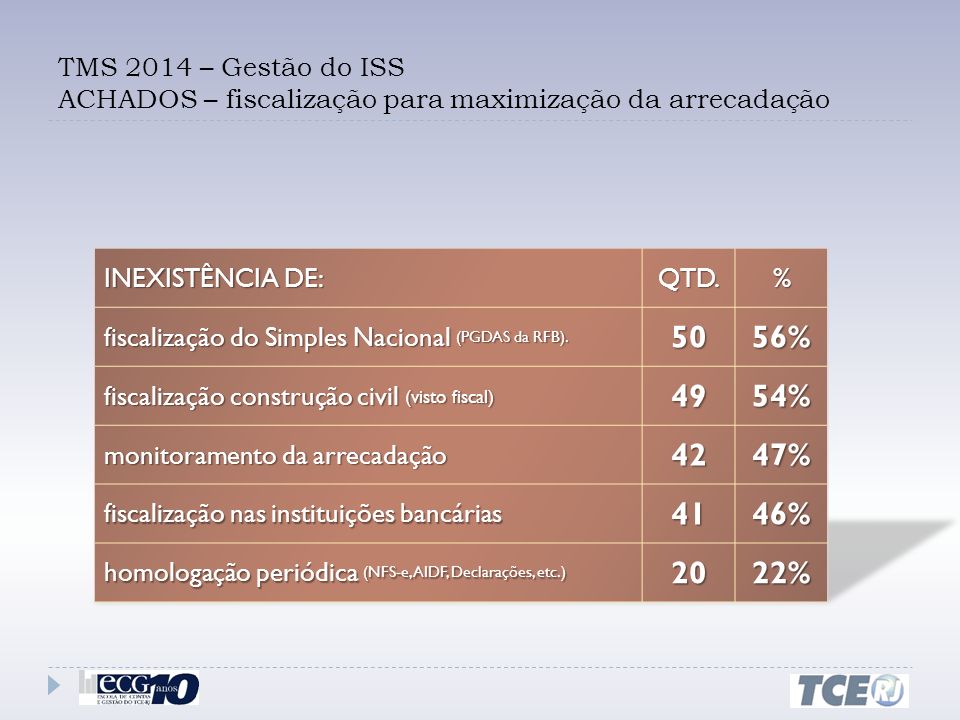

TMS 2014 – Gestão do ISS ACHADOS – fiscalização para maximização da arrecadação

29

BENEFÍCIO Elevação de receita em 20% da arrecadação do Simples Nacional, (R$ 32,5 milhões anuais), com base na arrecadação do exercício de 2013

, com base na arrecadação do exercício de 2013")

30

TMS 2014 – Gestão do ISS ACHADOS – fiscalização para maximização da arrecadação

31

TMS 2014 – Gestão do ISS Guerra Fiscal 34 municípios praticam captação agressiva de contribuintes. Ciência ao MPRJ.

32

TMS 2014 – Gestão do ISS ACHADOS – fiscalização para maximização da arrecadação Sanção política abusiva: ambiente propício à corrupção!!!

33

TMS 2014 – Gestão do ISS Algumas CAUSAS relacionadas às deficiências da fiscalização

34

Resumindo... Os municípios devem priorizar recursos para a essencial atividade da administração tributária, que, de forma integrada, planejada e transparente, deve realizar a efetiva arrecadação de seus tributos, com impessoalidade e eficiência.

35

ISS – Pontos de controle Lançamento Dedução de material na construção civil Arbitramento Retenção (substituição tributária) ENCONTRADOS EM 74% DOS MUNICÍPIOS

ENCONTRADOS EM 74% DOS MUNICÍPIOS")

36

TMS 2014 – Gestão do ISS ACHADOS – lançamento Retenção do ISS nos serviços tomados pelo Município CAUSAS Processos de pagamento de serviços não passam pela fiscalização Inexistência de procedimentos formalizados para registro da retenção nos processos de pagamento Inexistência de conciliação periódica entre os sistemas de arrecadação e contábil Apropriação do ISS retido não é realizada mediante guia de recolhimento com código de barras

37

TMS 2014 – Gestão do ISS BENEFÍCIOS Melhorias - Impactos econômicos positivos Implementação de medidas contínuas e mais eficientes de combate à evasão fiscal Redução dos custos e desperdícios na administração do ISS Melhoria do ambiente de negócios do município pela redução da concorrência desleal Efeito demonstração positivo pela atuação da fiscalização do ISS Melhorias - Melhoria da forma de atuação Justiça tributária pela proteção do princípio da livre concorrência Redução da guerra fiscal entre os municípios fluminenses Proteção da atividade de fiscalização contra descontinuidade e ingerência política Redução do risco de erros e fraudes na fiscalização do ISS

38

A tributação não deve mais ser encarada nem como mero poder para o estado, nem como mero sacrifício para os cidadãos, “constituindo antes o contributo indispensável a uma vida em comunidade organizada em um estado fiscal”. (Casalta Nabais apud Weiss) O tributo é o preço da liberdade (Ricardo Lobo Torres). Quem mais arrecada não é necessariamente o que melhor arrecada. (Bird e Jantscher apud J. R. Afonso) O cidadão, consciente da função social do tributo como forma de redistribuição da Renda Nacional e elemento de justiça social, é capaz de participar do processo de arrecadação, aplicação e fiscalização do dinheiro público (RFB). OBRIGADO!

O tributo é o preço da liberdade (Ricardo Lobo Torres). Quem mais arrecada não é necessariamente o que melhor arrecada. (Bird e Jantscher apud J. R. Afonso) O cidadão, consciente da função social do tributo como forma de redistribuição da Renda Nacional e elemento de justiça social, é capaz de participar do processo de arrecadação, aplicação e fiscalização do dinheiro público (RFB). OBRIGADO!.")

Apresentações semelhantes

>")