Carregar apresentação

A apresentação está carregando. Por favor, espere

1

O Futuro da Previdência Social no Brasil

Ajustes Paramétricos nas Regras de Benefícios e Custeio Leonardo Rangel - IPEA

2

Aposentadoria por Tempo de Contribuição

“(...) Número reduzido de pessoas é beneficiado pela aposentadoria, pois poucos sobrevivem até a idade de 65 anos, quando passariam a gozá-la.” Trecho de “A industrialização e o Desenvolvimento Econômico do Brasil”, de Werner Baer (1966)

Número reduzido de pessoas é beneficiado pela aposentadoria, pois poucos sobrevivem até a idade de 65 anos, quando passariam a gozá-la. Trecho de A industrialização e o Desenvolvimento Econômico do Brasil , de Werner Baer (1966)")

3

Aposentadoria por Tempo de Contribuição

-Regras: Pode ser solicitada quando cumpridos 35 anos de contribuição para homens e 30 anos de contribuição para mulheres; -Valor do benefício: SB = média dos 80% maiores SC x FP 𝐹𝑃= 𝑇𝐶×𝑎 𝐸𝑆 × 1+ 𝐼𝑑+𝑇𝐶×𝑎 100

6

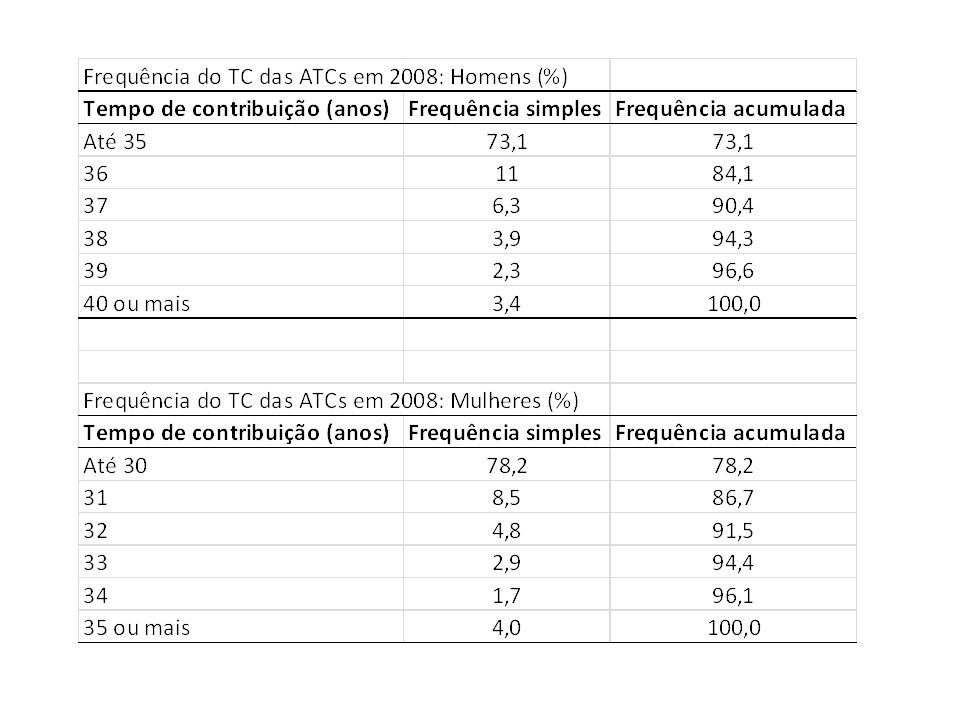

Aposentadoria por tempo de contribuição

Mesmo com fator previdenciário os trabalhadores se aposentam com idades relativamente precoces; Talvez por combinar renda de aposentadoria + renda de trabalho os trabalhadores não se dão conta que o desconto devido ao fator é alto (alta taxa de desconto intertemporal); Quando perdem a capacidade de trabalhar e ficam apenas com a renda de aposentadoria, percebem que ela é insuficiente para manter o padrão de consumo anterior.

; Quando perdem a capacidade de trabalhar e ficam apenas com a renda de aposentadoria, percebem que ela é insuficiente para manter o padrão de consumo anterior.")

7

ATC – alternativas ao fator - 1

A extinção do fator e a volta a situação anterior não é uma alternativa!

8

ATC – alternativas ao fator – 2 Aposentadoria antecipada

Possibilidade de aposentadoria antecipada aos 60 anos e 55 anos para homens e mulheres desde que possuam 35/30 anos de contribuição (homens/mulheres); Para cada ano antecipado em relação as idades de referência de 65/60 anos para h/m, desconto de 5% no valor da aposentadoria; Obrigatório 35/30 anos de contribuição para h/m poderem acessar a aposentadoria antecipada.

; Para cada ano antecipado em relação as idades de referência de 65/60 anos para h/m, desconto de 5% no valor da aposentadoria; Obrigatório 35/30 anos de contribuição para h/m poderem acessar a aposentadoria antecipada.")

9

Aposentadoria por Idade

Benefício clássico de qualquer sistema de previdência social Proteção contra a perda de capacidade de trabalho/geração de renda pela idade avançada

10

Aposentadoria por Idade Regras

Clientela Urbana Para homens/mulheres, 65/60 anos de idade; A partir de 25 de julho de 1991, comprovar 180 contribuições mensais ao INSS; - Clientela rural Para homens/mulheres, 60/55 anos de idade; A partir de 25 de julho de 1991, comprovar, por meio de documentação, 180 meses de atividade rural;

11

Aposentadoria por Idade Valor do benefício

- Clientela Urbana Igual a 70% do salário de benefício + 1% para cada grupo de 12 contribuições mensais, até no máximo de 100% do salário de benefício; Piso do benefício é de um salário mínimo; O salário de benefício dos trabalhadores inscritos até 28 de novembro de 1999 corresponderá à média aritmética simples dos 80% maiores salários de contribuição, corrigidos monetariamente, desde julho de 1994; A aplicação do fator previdenciário ocorrerá apenas se este for maior que um; - Clientela rural (regime de economia familiar) Igual a um salário mínimo;

Igual a um salário mínimo;")

12

Aposentadoria por Idade Alguns Dados

13

Aposentadoria por Idade Críticas ao atual regramento

Com elevação da taxa de participação feminina no mercado de trabalho e maior expectativa de vida, a diferença de 5 anos a menos na idade para se aposentar torna-se passível de debate; A convergência da expectativa de vida entre a população do meio urbano e rural torna necessário o debate sobre o diferencial de 5 anos para os rurais (ainda mais quando já se observa mulheres se aposentando quase aos 58 anos e homens com 61 anos); A elevação contínua da expectativa de vida da população que se observa, motiva o debate para a elevação da idade de referência para aposentadoria;

; A elevação contínua da expectativa de vida da população que se observa, motiva o debate para a elevação da idade de referência para aposentadoria;")

14

Aposentadoria por Idade Propostas de alterações em suas regras

Clientela urbana Elevação da idade de aposentadoria para 66/62 anos para homens/mulheres em um período de transição de (no mínimo) 10 anos; Clientela rural Elevação da idade de aposentadoria para 62/58 anos para homens/mulheres também com longo período de transição. Estas propostas, simultaneamente, reduzem a diferença entre homens e mulheres e entre a clientela urbana e rural.

10 anos; Clientela rural. Elevação da idade de aposentadoria para 62/58 anos para homens/mulheres também com longo período de transição. Estas propostas, simultaneamente, reduzem a diferença entre homens e mulheres e entre a clientela urbana e rural.")

15

Pensão por Morte Regras

Benefício pago à família do trabalhador quando ele morre; Para concessão de pensão por morte, não há tempo mínimo de contribuição, mas é necessário que o óbito tenha ocorrido enquanto o trabalhador tinha qualidade de segurado; Se o óbito ocorrer após a perda da qualidade de segurado, seus dependentes terão direito a pensão desde que o trabalhador tenha cumprido, até o dia da morte, os requisitos para obtenção de aposentadoria pela Previdência Social ou que fique reconhecido o direito à aposentadoria por invalidez, dentro do período de manutenção da qualidade do segurado; Pode haver acúmulo do benefício da pensão por morte com benefício de aposentadoria.

16

Pensão por Morte Valor do benefício

Igual a 100% do valor da aposentadoria que o segurado recebia ou teria direito; Se o trabalhador tiver mais de um dependente, a pensão por morte será dividida igualmente entre todos. Quando um dos dependentes perder o direito ao benefício, a sua parte será dividida entre os demais; A pensão por morte deixada pelo segurado especial (trabalhador rural) será de um salário mínimo, caso não tenha contribuído facultativamente.

será de um salário mínimo, caso não tenha contribuído facultativamente.")

17

Pensão por Morte Contexto e principais críticas

Benefício inicialmente instituído para proteger as viúvas, em época na qual a taxa de atividade feminina era muito pequena; Segundo benefício em quantidade (inferior apenas as aposentadorias por idade) – 6,6 milhões em dez/2010; Benefício eminentemente feminino – aprox. 90%; Brasil é um dos poucos países em que o benefício da pensão por morte não tem qualquer tipo de restrição, é integral, pode ser acumulado com aposentadoria e renda do trabalho; Gasto com as pensões por morte é de duas a três vezes o observado no contexto internacional.

– 6,6 milhões em dez/2010; Benefício eminentemente feminino – aprox. 90%; Brasil é um dos poucos países em que o benefício da pensão por morte não tem qualquer tipo de restrição, é integral, pode ser acumulado com aposentadoria e renda do trabalho; Gasto com as pensões por morte é de duas a três vezes o observado no contexto internacional.")

18

Pensão por Morte Propostas de alteração nas regras

Limitar o tempo de concessão do benefício dependendo da idade do pensionista; Aplicar redutor no valor do benefício (sempre respeitando o piso previdenciário), quando o pensionista perceber também renda de aposentadoria e/ou renda do trabalho; Aplicar redutor no valor do benefício (sempre respeitando o piso previdenciário), quando o pensionista não tiver dependentes;

, quando o pensionista perceber também renda de aposentadoria e/ou renda do trabalho; Aplicar redutor no valor do benefício (sempre respeitando o piso previdenciário), quando o pensionista não tiver dependentes;")

19

Considerações Finais Alterações nas Regras Previdenciárias - Contexto

Regras previdenciárias devem ser estáveis mas não imutáveis; Se as regras previdenciárias refletem as condições demográficas e de trabalho de uma sociedade (longevidade, participação feminina, etc), quando a demografia e o mercado de trabalho alteram-se de forma estrutural, no longo prazo, as regras previdenciárias precisam ser alteradas; Em suma, se a população passa a viver mais, se a participação feminina se eleva, as regras de acesso aos benefícios (tempo de trabalho/contribuição, critérios de concessão) tem que ser alteradas;

, quando a demografia e o mercado de trabalho alteram-se de forma estrutural, no longo prazo, as regras previdenciárias precisam ser alteradas; Em suma, se a população passa a viver mais, se a participação feminina se eleva, as regras de acesso aos benefícios (tempo de trabalho/contribuição, critérios de concessão) tem que ser alteradas;")

20

Considerações Finais Critérios a serem seguidos para alterações nas regras previdenciárias

Não alterar, de forma alguma, a situação dos que estiverem próximos a aposentadoria; Respeitar longos períodos de transição na alteração de qualquer tipo de regra; Ter sempre em consideração que a previdência social é um seguro social (não um seguro privado) e como tal deve ser tratado; A observação dos critérios anteriores garante que nenhuma alteração será abrupta e mantém a confiança no sistema; Deixar para se fazer reformas previdenciárias apenas em momentos de crises (fiscal, mercado de trabalho, etc) abre espaço para movimentos oportunistas que visam a desmontagem do sistema de proteção social brasileiro. Este, por sua vez, combate a pobreza e melhora a distribuição de renda.

e como tal deve ser tratado; A observação dos critérios anteriores garante que nenhuma alteração será abrupta e mantém a confiança no sistema; Deixar para se fazer reformas previdenciárias apenas em momentos de crises (fiscal, mercado de trabalho, etc) abre espaço para movimentos oportunistas que visam a desmontagem do sistema de proteção social brasileiro. Este, por sua vez, combate a pobreza e melhora a distribuição de renda.")

Apresentações semelhantes