Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Disseminação de programas públicos de microcrédito: o caso da Região Metropolitana de São Paulo

Roberto Vilela de Moura Silva Banca Examinadora: Profa.Dra.Marta Ferreira Santos Farah (orientadora) Prof. Dr. Paul Israel Singer Prof. Dr. Mario Aquino Alves São Paulo, 18 de maio de 2007

Prof. Dr. Paul Israel Singer. Prof. Dr. Mario Aquino Alves. São Paulo, 18 de maio de")

2

microcrédito produtivo orientado

Conceito de microcrédito produtivo orientado Microfinanças: todos os serviços financeiros (crédito, poupança, seguros, penhor) voltados para a população de baixa renda. Microcrédito: serviços de crédito voltados para a população de baixa renda. Microcrédito Produtivo: serviços de crédito voltados a micro e pequenas atividades produtivas. Microcrédito Produtivo Orientado: serviços de crédito voltados a micro e pequenas atividades produtivas, com uso de metodologia baseada na ação de agentes de crédito. Fonte: Adaptado de Alves e Soares, Elaboração própria.

voltados para a população de baixa renda. Microcrédito: serviços de crédito voltados para a população de baixa renda. Microcrédito Produtivo: serviços de crédito voltados a micro e pequenas atividades produtivas. Microcrédito Produtivo Orientado: serviços de crédito voltados a micro e pequenas atividades produtivas, com uso de metodologia baseada na ação de agentes de crédito. Fonte: Adaptado de Alves e Soares, Elaboração própria.")

3

Motivações para o estudo

Participação na formulação e implementação do programa de microcrédito no município de São Paulo ( ) Crescimento do número de experiências municipais Diversidade de modelos de programas municipais Participação na construção da ABCRED

Crescimento do número de experiências municipais. Diversidade de modelos de programas municipais. Participação na construção da ABCRED.")

4

Crescimento do número de experiências municipais

5

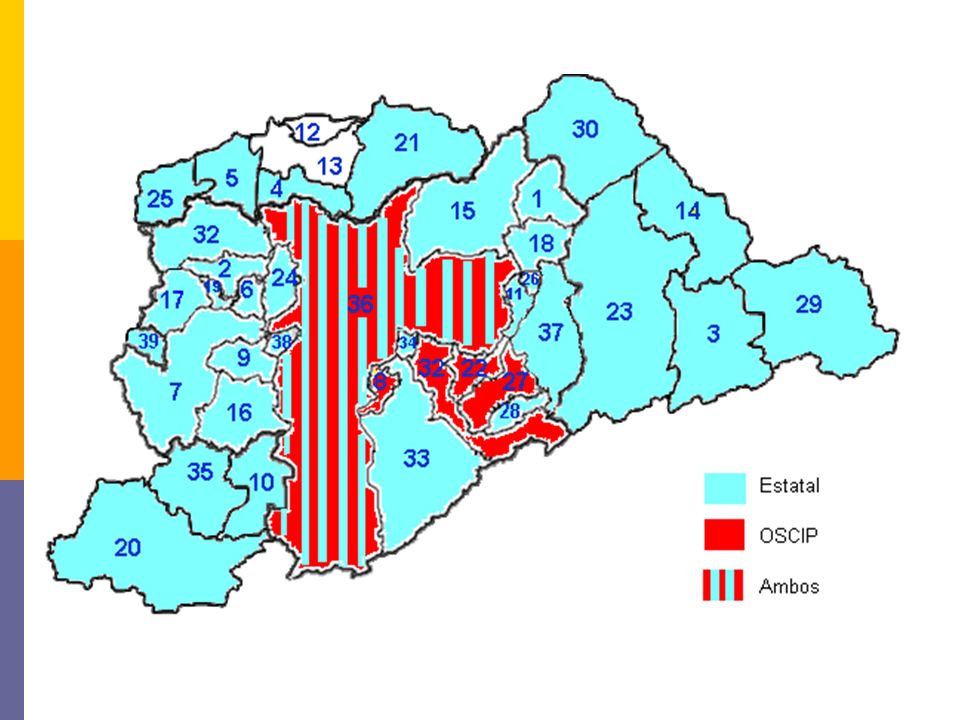

Dentre esses programas identificam-se dois modelos institucionais:

Oscip: Programas operados por Oscips com participação societária de prefeituras municipais e organizações privadas. Banco do Povo – Crédito Solidário[1998]: Santo André, Diadema, Mauá e Ribeirão Pires, e São Paulo Confia (2001):prefeitura do município de São Paulo. Estatal: Modelo operado diretamente por prefeituras municipais em parceria com o estado de São Paulo, o Banco do Povo Paulista. Esse modelo foi adotado por 33 municípios da RMSP.

:prefeitura do município de São Paulo. Estatal: Modelo operado diretamente por prefeituras municipais em parceria com o estado de São Paulo, o Banco do Povo Paulista. Esse modelo foi adotado por 33 municípios da RMSP.")

7

Lacunas Faltam estudos sobre as razões para adoção de programas públicos de microcrédito Faltam estudos sobre os modelos de programas públicos de microcrédito O campo de estudos sobre a disseminação de políticas públicas locais no Brasil é incipiente

8

Objetivo Responder as seguintes questões de pesquisa:

Quais fatores influenciaram a adoção de programas de microcrédito pelas prefeituras municipais da RMSP? Quais são os fatores que influenciaram a adoção de determinados modelos de programas de microcrédito pelos municípios da RMSP?

9

Metodologia

10

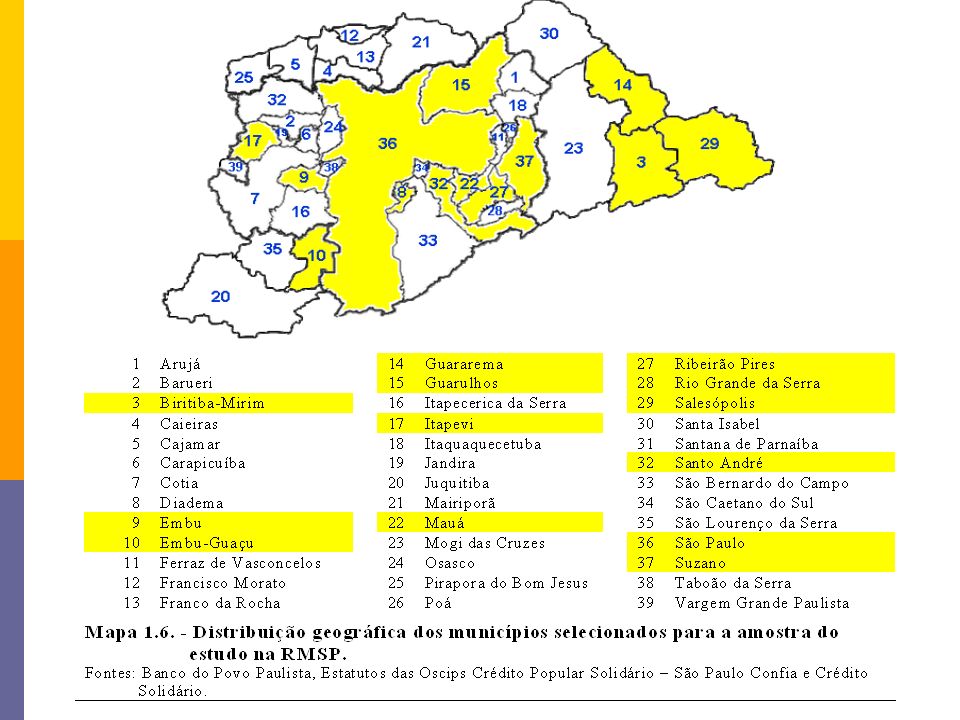

Critérios para seleção da amostra

Diversidade de arranjos institucionais adotados; Diversidade de partidos políticos que inauguraram os programas; Diversidade de tamanho dos municípios em termos populacionais; Período em que foi implantado o programa.

12

Perfil dos entrevistados

13

Categorias de análise sobre disseminação de inovações

Natureza do problema Percepção sobre a relevância do problema Características intrínsecas da inovação Convergência com a agenda de políticas públicas de diferentes localidades Acesso a informação sobre inovações Estrutura institucional Seleção de inovações por gestores públicos no local destino da política incentivos políticos incentivos financeiros características institucionais da localidade-destino da disseminação legado de políticas anteriores ideologia

14

Os programas

15

Produtividade

16

O perfil das pessoas atendidas pelos programas públicos de microcrédito da RMSP

17

Renda média familiar dos clientes, por instituição

18

Acesso a serviços financeiros

19

Indicadores

20

Principais diferenças entre os modelos de programas de microcrédito

Forma contratação dos funcionários: modelo estatal toda operação é realizada por funcionários públicos; já nas Oscips, por funcionários contratados em regime de CLT; Forma de gestão do programa: as OSCIPs são geridas em parceria com organizações privadas, que são majoritárias nos Conselhos de Administração; Forma de financiamento: OSCIPs podem obter empréstimos em instituições financeiras, enquanto o BPP depende de orçamentos do estado e dos municípios; Custo dos serviços de crédito: OSCIPs estudadas buscam atingir a auto-sustentabilidade pela cobrança de taxas de juros, e o BPP não busca esse objetivo e pratica taxa de juros subsidiada; e Produtividade dos agentes de crédito: maior produtividade nas experiências de Oscips e menor inadimplência que no programa BPP.

21

Os programas presentes na RMSP

Fontes: Banco do Povo Paulista, Banco do Povo – Crédito Solidário e São Paulo Confia. (1) Referente ao dia 20 de março de 2007. (2) Em 31 de dezembro de 2006 (3) Carteira vigente (capital mais juros), em 20 de março de 2007 (4) Carteira ativa bruta (capital emprestado), em 31 de dezembro de 2006

Referente ao dia 20 de março de (2) Em 31 de dezembro de (3) Carteira vigente (capital mais juros), em 20 de março de (4) Carteira ativa bruta (capital emprestado), em 31 de dezembro de")

22

Fatores que influenciaram a adoção de programas de microcrédito

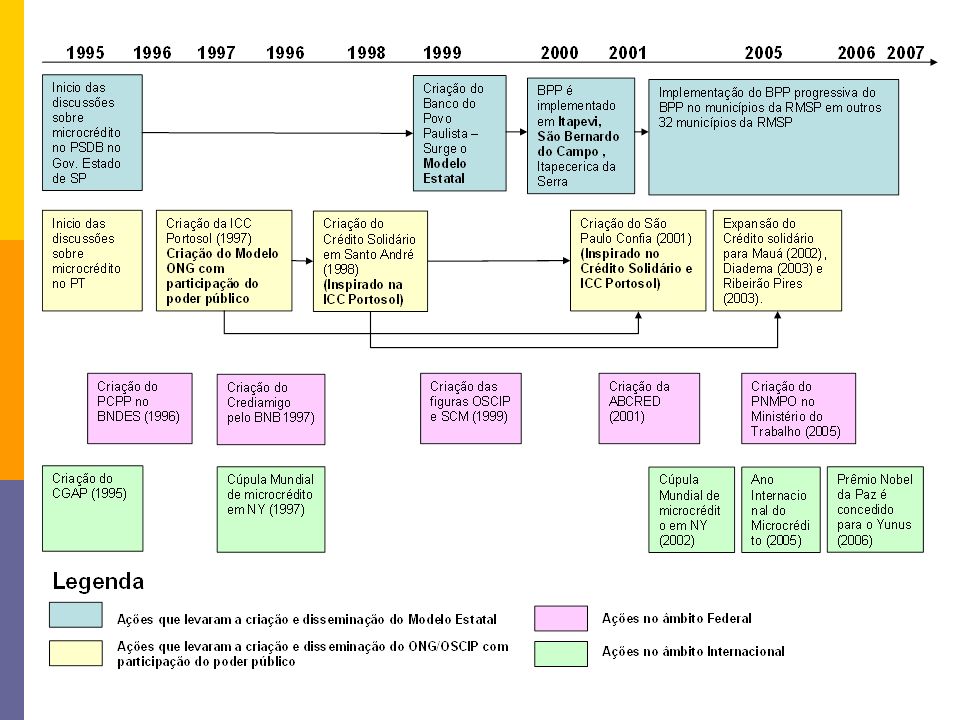

Existência de problemas comuns O problema entrou na agenda governamental do PT e do PSDB em meados da década de 90. Percepção sobre a capacidade de resolver problemas Acúmulo de conhecimento sobre programas de microcrédito no Brasil Acesso a experiências internacionais: convergência de agenda de governos municipais, estaduais e agências internacionais Condições estruturais: drástica redução da inflação Incentivos políticos

23

Taxa de desemprego Fonte: SEP. Convênio Seade /Dieese. Taxa de Desemprego, segundo Tipo de Desemprego e Experiência Anterior de Trabalho – Região Metropolitana de São Paulo Disponível em < Acesso em: 1º de novembro de 2006.

24

Evolução do IPCA (Índice de Preços ao Consumidor Ampliado) Mensal, de janeiro de 1980 a novembro de 2006.

Mensal, de janeiro de 1980 a novembro de 2006.")

26

Opinião pública sobre o maior problema do Brasil nos últimos quatro anos (2002)

Fonte: Estudo Eleitoral Brasileiro. Banco de Dados. FGV Opinião, Rio de Janeiro, Apud OPINIÃO PÚBLICA, Campinas, Vol. X, Tendências, Ano 10, nº 2, outubro, 2004, Encarte Tendências. p. 412.

27

Fatores que influenciaram a adoção de programas de microcrédito

Nesse contexto foram criados dois modelos institucionais de programas de microcrédito: ONGs/OSCIP Município de Santo André – PT Município de São Paulo - PT Programa Estatal: Banco do Povo Paulista – Estado de São Paulo – PSDB

28

Conclusões A escolha entre modelos

Município Receitas orçamentárias realizadas em 2005 em reais Partido que inaugurou Modelo de programa de microcrédito GRUPO 1 Acesso a informações de programas nacionais e internacionais Estado de São Paulo PSDB Estatal São Paulo PT OSCIP PFL Guarulhos Santo André GRUPO 2 Acesso às alternativas de programas existentes na RMSP Mauá Diadema Embu(1) Ribeirão Pires Rio Grande da Serra(1) GRUPO 3 Acesso a uma única alternativa de programa na RMSP Suzano Itapevi Embu-Guaçu PPS Biritiba-Mirim(1) Guararema Salesópolis PL Conclusões A escolha entre modelos

Ribeirão Pires Rio Grande da Serra(1) GRUPO 3. Acesso a uma única alternativa de programa na RMSP. Suzano Itapevi Embu-Guaçu PPS. Biritiba-Mirim(1) Guararema Salesópolis PL. Conclusões A escolha entre modelos.")

29

Fatores que influenciaram a escolha de modelos

Capacidade de resolver problemas Produtividade Características do município e incentivos financeiros Afinidade político-partidária Ideologia

30

Obrigado.

Apresentações semelhantes