Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Município de Campo do Tenente Estado do Paraná

AUDIÊNCIA PÚBLICA Lei das Diretrizes Orçamentárias 2010

2

Legislação LEI COMPLEMENTAR Nº. 101/2000

Art. 48. São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos. Parágrafo único. A transparência será assegurada também mediante incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e de discussão dos planos, lei de diretrizes orçamentárias e orçamentos.

3

MENSAGEM Nº.019/2009 Senhor Presidente, Senhoras e Senhores Vereadores Através do presente, tenho a honra de encaminhar a esta colenda Casa Legislativa, o Projeto de Lei nº. 019/2009 , que dispõe sobre as Diretrizes para a elaboração da Lei Orçamentária para o exercício de 2010 e da outras providências. As metas fiscais de receitas, despesas, resultado primário, nominal e montante da dívida pública para o exercício de 2010, estão identificados nos Demonstrativos I a VIII deste Projeto de Lei, em conformidade com a Lei Complementar nº. 101, de 04 de maio de 2000 e Portaria nº. 633, de 30 de agosto de 2006-STN e demais disposições aplicáveis. Estimamos as Receitas para o exercício de 2010, no valor de R$ ,00(Treze milhões, duzentos e cinqüenta e três mil, novecentos e cinqüenta e três reais), para o Poder Executivo e R$ ,00(Novecentos e oitenta mil, novecentos e quarenta e oito reais) para o Regime Próprios de Previdência e fixamos as despesas em iguais valores. Contando com a aprovação deste Projeto de Lei nº.019/2009, aproveitamos a oportunidade para renovar nossos protestos de elevada estima e distinta consideração. Atenciosamente CELSO WENSKI Prefeito Municipal

, para o Poder Executivo e R$ ,00(Novecentos e oitenta mil, novecentos e quarenta e oito reais) para o Regime Próprios de Previdência e fixamos as despesas em iguais valores. Contando com a aprovação deste Projeto de Lei nº.019/2009, aproveitamos a oportunidade para renovar nossos protestos de elevada estima e distinta consideração. Atenciosamente. CELSO WENSKI. Prefeito Municipal.")

4

PROJETO DE LEI N° 019/2009. SÚMULA: DISPÕE SOBRE AS DIRETRIZES PARA A ELABORAÇÃO DA LEI ORÇAMENTÁRIA PARA O EXERCÍCIO DE 2010, E DÁ OUTRAS PROVIDÊNCIAS. CELSO WENSKI, Prefeito do Município de Campo do Tenente, Estado Modelo, faz saber a todos os habitantes do Município, que a Câmara Municipal aprovou e ele sanciona a seguinte: L E I Art. 1º O Orçamento do Município de Campo do Tenente, Estado Modelo, para o exercício de 2010, será elaborado e executado observando as diretrizes, objetivos, prioridades e metas estabelecidas nesta lei, compreendendo: I - as Metas Fiscais; II - as Prioridades da Administração Municipal; III - a Estrutura dos Orçamentos; IV - as Diretrizes para a Elaboração do Orçamento do Município; V - as Disposições sobre a Dívida Pública Municipal; VI - as Disposições sobre Despesas com Pessoal; VII - as Disposições sobre Alterações na Legislação Tributária; e VIII - as Disposições Gerais. I - DAS METAS FISCAIS Art. 2º Em cumprimento ao estabelecido no artigo 4º da Lei Complementar nº. 101, de 04 de maio de 2000, as metas fiscais de receitas, despesas, resultado primário, nominal e montante da dívida pública para o exercício de

5

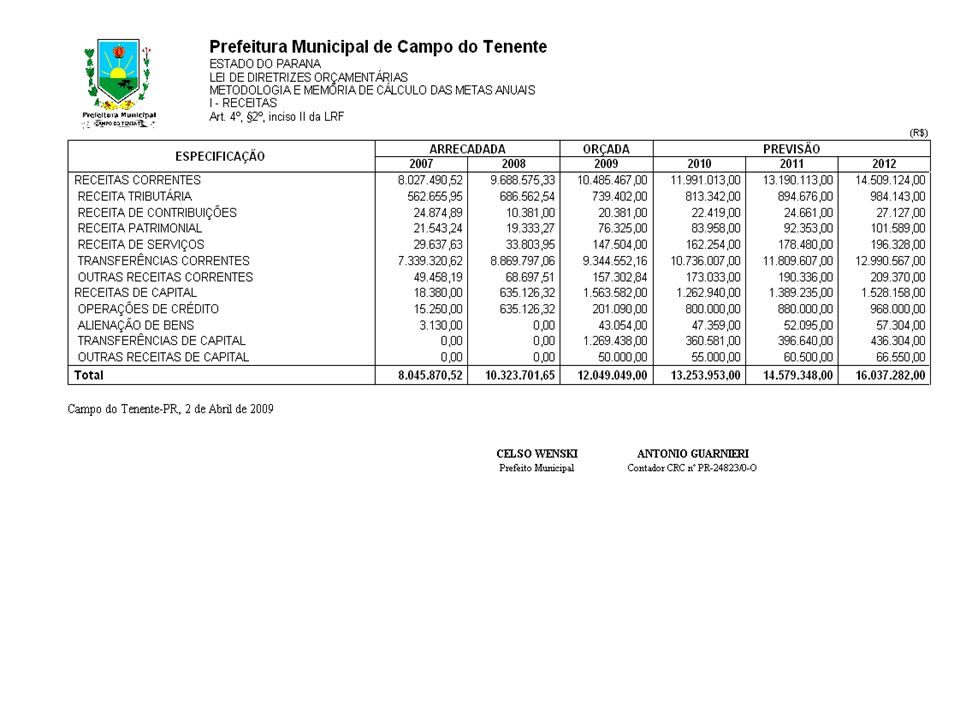

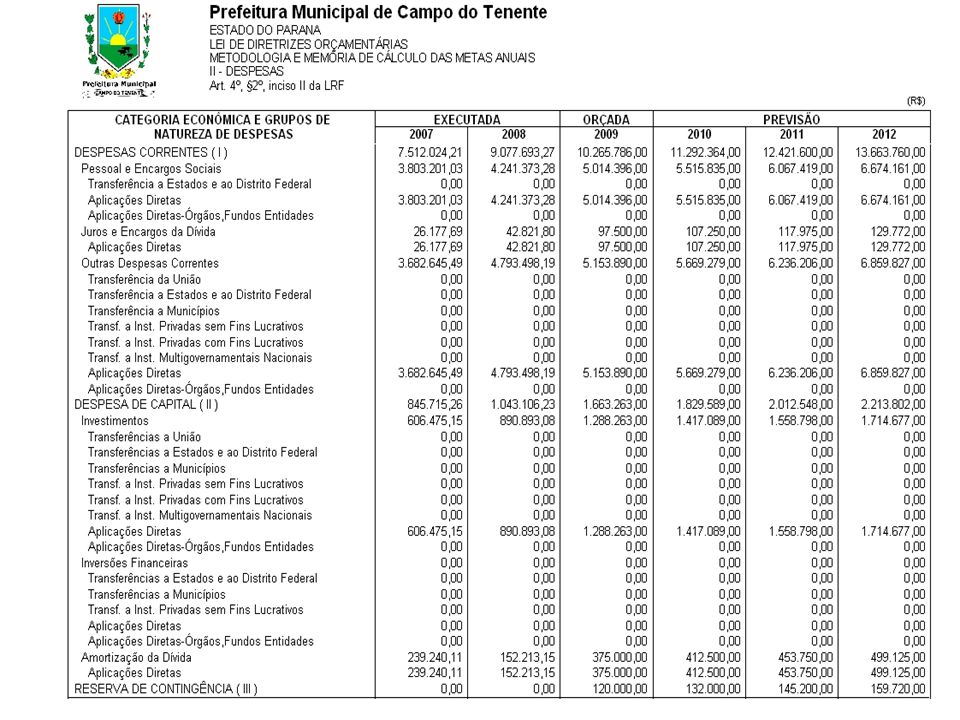

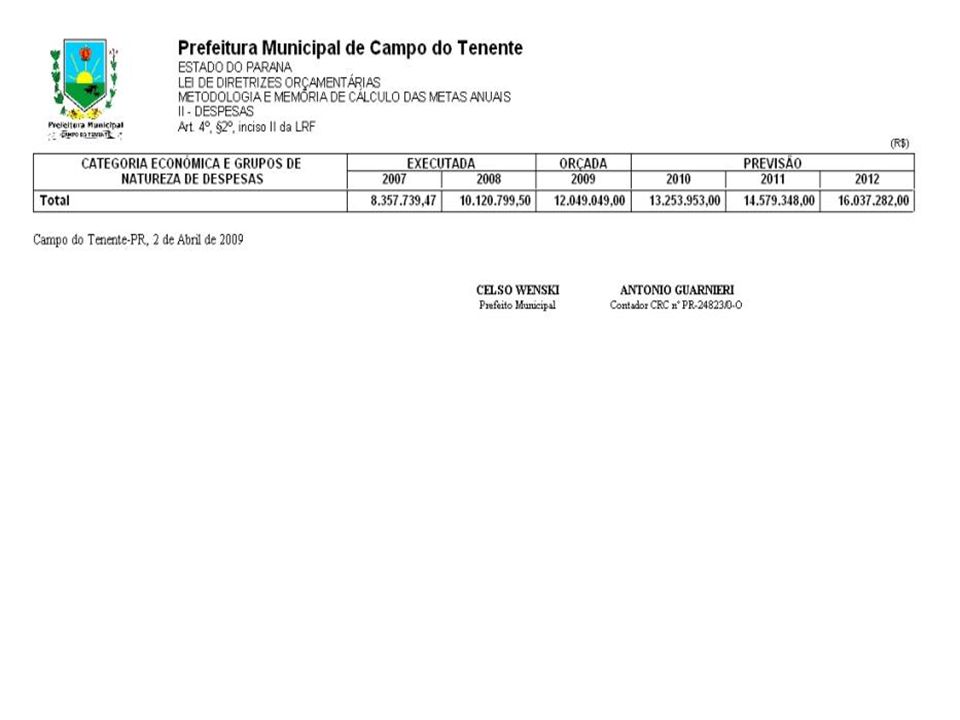

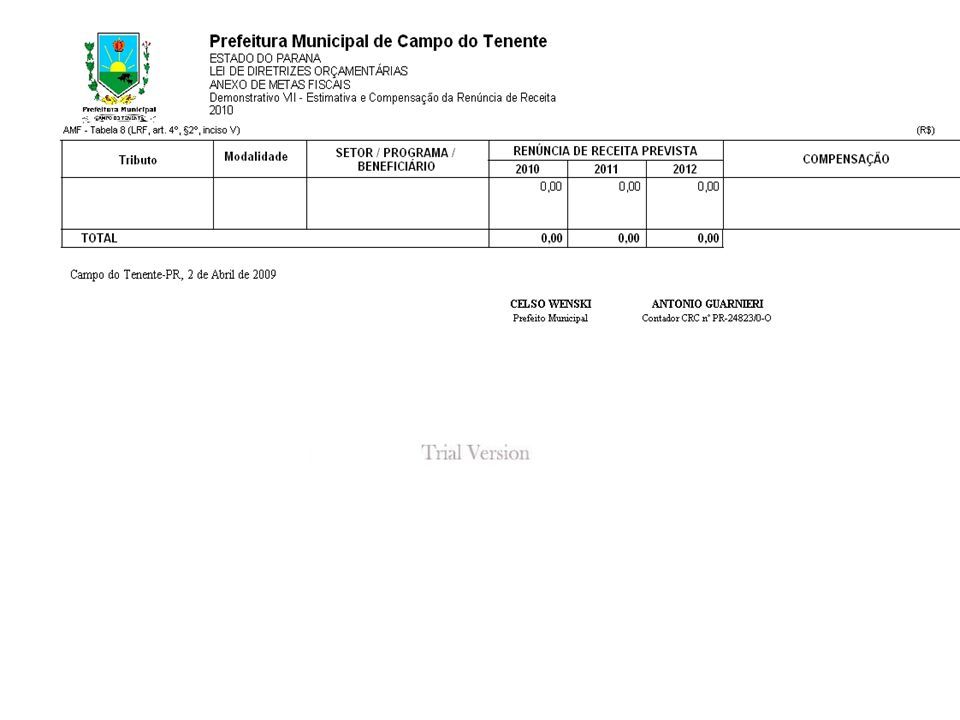

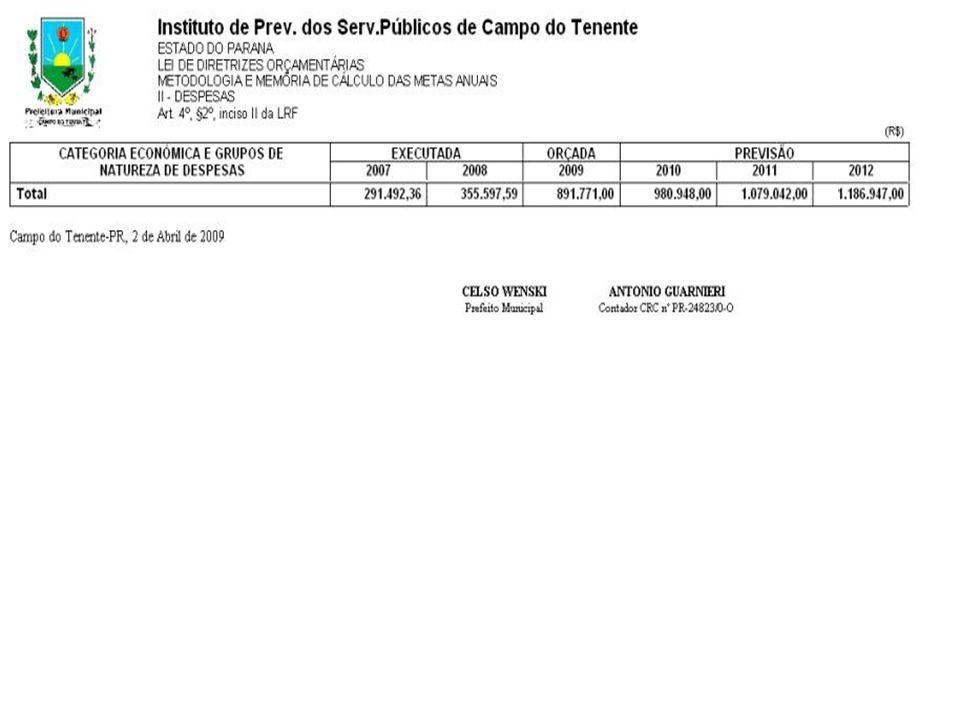

2010, estão identificados nos Demonstrativos desta Lei, em conformidade com a Portaria nº. 577, de 15 de outubro de 2008-STN. Art. 3º A Lei Orçamentária Anual abrangerá as Entidades da Administração Direta, Indireta constituídas pelas Autarquias, Fundações, Fundos, Empresas Públicas e Sociedades de Economia Mista que recebem recursos do Orçamento Fiscal e da Seguridade Social. Art. 4º O Anexo de Riscos Fiscais, § 3º do art. 4º da LRF, foi incluído nos moldes do MANUAL TÉCNICO DE DEMONSTRATIVOS FISCAIS DA PORTARIA Nº. 577/2008-STN. Art. 5º. Os Anexos de Riscos Fiscais e Metas Fiscais referidos nos Art. 2º e 3º desta Lei, constituem-se dos seguintes: VOLUME I Anexo de Riscos Fiscais e Anexo de Metas Fiscais ANEXO DE RISCOS FISCAIS I - Demonstrativo de Riscos Fiscais e Providências. ANEXO DE METAS FISCAIS Demonstrativo I - Metas Anuais; Demonstrativo II - Avaliação do Cumprimento das Metas Fiscais do Exercício Anterior; Demonstrativo III - Metas Fiscais Atuais Comparadas com as Metas Fiscais Fixadas nos Três Exercícios Anteriores; Demonstrativo IV - Evolução do Patrimônio Líquido; Demonstrativo V - Origem e Aplicação dos Recursos Obtidos com a Alienação de Ativos; Demonstrativo VI - Avaliação da Situação Financeira e Atuarial do Regime Próprio de Previdência dos Servidores; Demonstrativo VII - Estimativa e Compensação da Renúncia de Receita; e Demonstrativo VIII - Margem de Expansão das Despesas Obrigatórias de Caráter Continuado. Parágrafo Único - Os Demonstrativos referidos neste artigo, serão apurados em cada Unidade Gestora e a sua consolidação constituirá nas Metas Fiscais do Município.

6

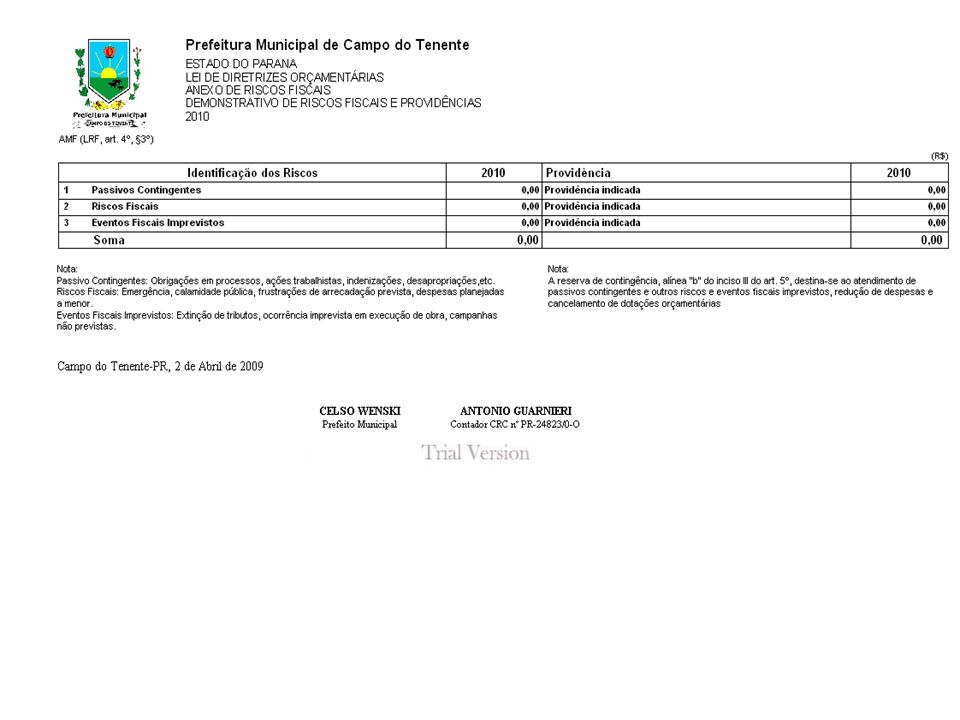

RISCOS FISCAIS E PROVIDÊNCIAS

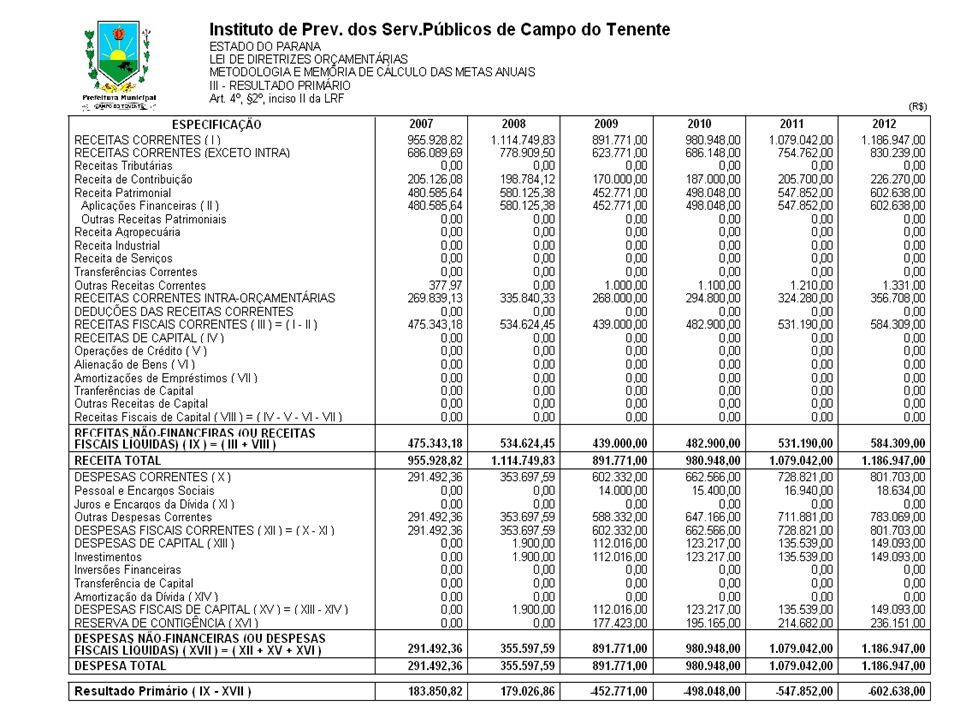

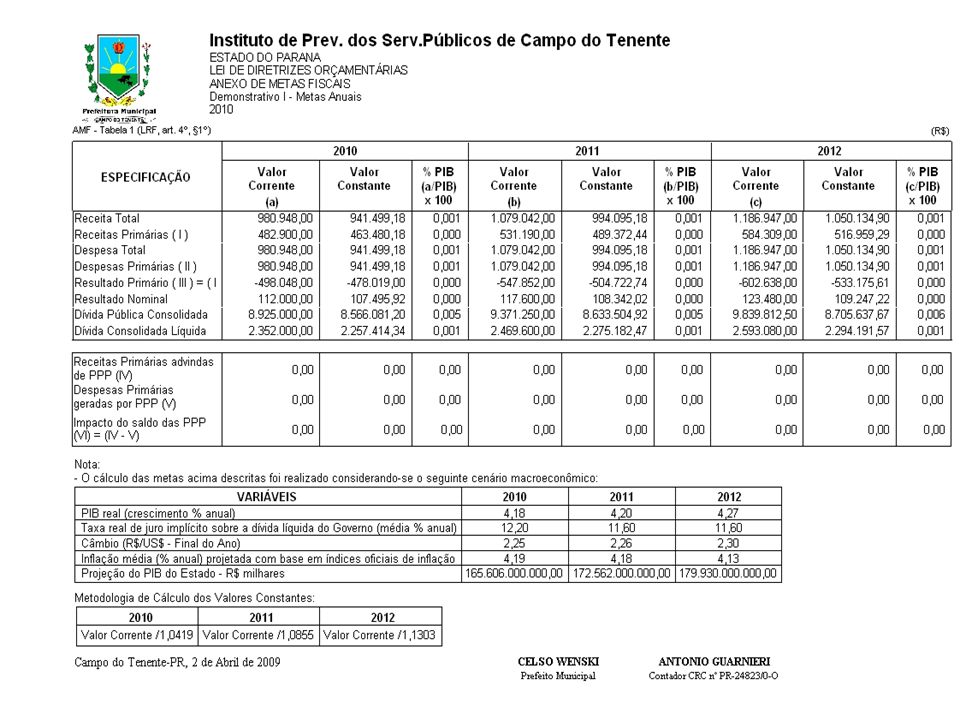

Art. 6º Em cumprimento ao § 3º do Art. 4º da LRF a Lei de Diretrizes Orçamentárias - LDO, deverá conter o Anexo de Riscos Fiscais e Providências. METAS ANUAIS Art. 7º Em cumprimento ao § 1º, do art. 4º, da Lei de Complementar nº. 101/2000, o Demonstrativo I - Metas Anuais, será elaborado em valores Correntes e Constantes, relativos à Receitas, Despesas, Resultado Primário e Nominal e Montante da Dívida Pública, para o Exercício de Referência 2010 e para os dois seguintes. § 1º Os valores correntes dos exercícios de 2010, 2011 e 2012 deverão levar em conta a previsão de aumento ou redução das despesas de caráter continuado, resultantes da concessão de aumento salarial, incremento de programas ou atividades incentivadas, inclusão ou eliminação de programas, projetos ou atividades. § 2º Os valores da coluna "% PIB", serão calculados mediante a aplicação do cálculo dos valores correntes, divididos pelo PIB Estadual, multiplicados por 100. AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS DO EXERCÍCIO ANTERIOR Art. 8º Atendendo ao disposto no § 2º, inciso I, do Art. 4º da LRF, o Demonstrativo II - Avaliação do Cumprimento das Metas Fiscais do Exercício Anterior, tem como finalidade estabelecer um comparativo entre as metas fixadas e o resultado obtido no exercício orçamentário anterior, de Receitas, Despesas, Resultado Primário e Nominal, Dívida Pública Consolidada e Dívida Consolidada Líquida, incluindo análise dos fatores determinantes do alcance ou não dos valores estabelecidos como metas. § 1º A elaboração deste Demonstrativo pelos municípios com população inferior a cinqüenta mil habitantes, se restringe àqueles que tenham elaborado metas fiscais em exercícios anteriores a 2005.

7

EVOLUÇÃO DO PATRIMÔNIO LÍQUIDO

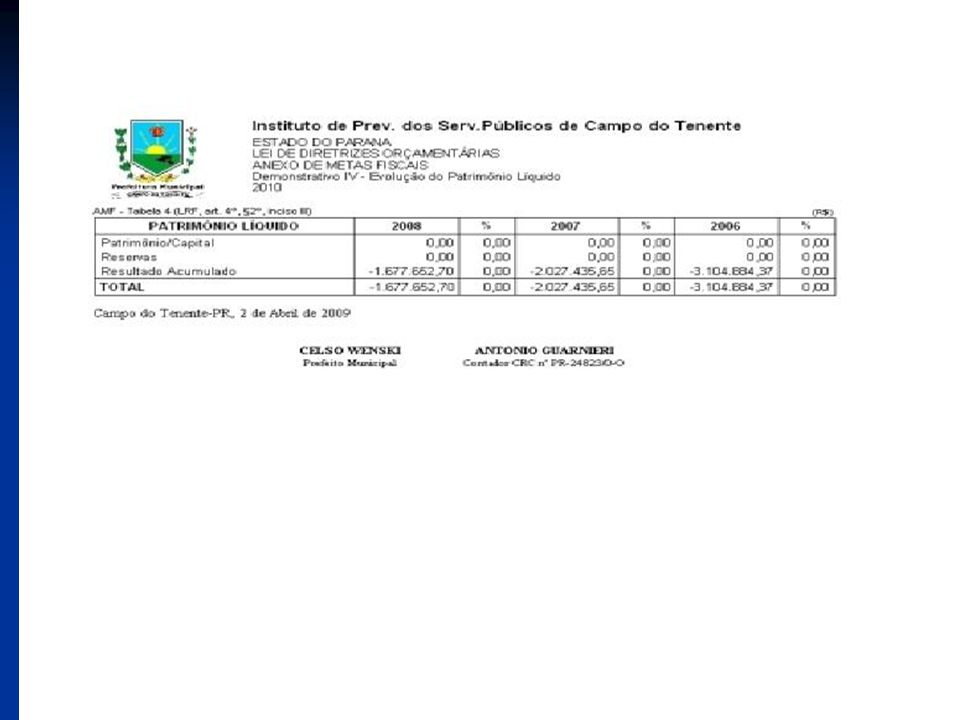

METAS FISCAIS ATUAIS COMPARADAS COM AS FIXADAS NOS TRÊS EXERCÍCIOS ANTERIORES Art.9º De acordo com o § 2º, item II, do Art. 4º da LRF, o Demonstrativo III - Metas Fiscais Atuais Comparadas com as Fixadas nos Três Exercícios Anteriores, de Receitas, Despesas, Resultado Primário e Nominal, Dívida Pública Consolidada e Dívida Consolidada Líquida, deverão estar instruídos com memória e metodologia de cálculo que justifiquem os resultados pretendidos, comparando-as com as fixadas nos três exercícios anteriores e evidenciando a consistência delas com as premissas e os objetivos da Política Econômica Nacional. § 1º A elaboração deste Demonstrativo pelos municípios com população inferior a cinqüenta mil habitantes, se restringe àqueles que tenham elaborado metas fiscais em exercícios anteriores a 2005. § 2º Objetivando maior consistência e subsídio às análises, os valores devem ser demonstrados em valores correntes e constantes, utilizando-se os mesmos índices já comentados no Demonstrativo I. EVOLUÇÃO DO PATRIMÔNIO LÍQUIDO Art. 10 Em obediência ao § 2º, inciso III, do Art. 4º da LRF, o Demonstrativo IV - Evolução do Patrimônio Líquido, deve traduzir as variações do Patrimônio de cada Ente do Município e sua Consolidação. Parágrafo Único - O Demonstrativo apresentará em separado a situação do Patrimônio Líquido do Regime Previdenciário. ORIGEM E APLICAÇÃO DOS RECURSOS OBTIDOS COM A ALIENAÇÃO DE ATIVOS Art. 11 O § 2º, inciso III, do Art. 4º da LRF, que trata da Evolução do Patrimônio Líquido, estabelece também, que os recursos obtidos com a alienação de ativos que integram o referido patrimônio, devem ser reaplicados em despesas de capital, salvo se destinada por lei aos regimes de previdência social, geral ou próprio dos servidores públicos. O Demonstrativo V - Origem e Aplicação dos Recursos Obtidos com a Alienação de Ativos, deve estabelecer de onde foram obtidos os recursos e onde foram aplicados. Parágrafo Único - O Demonstrativo apresentará em separado a situação do Patrimônio Líquido do Regime Previdenciário

8

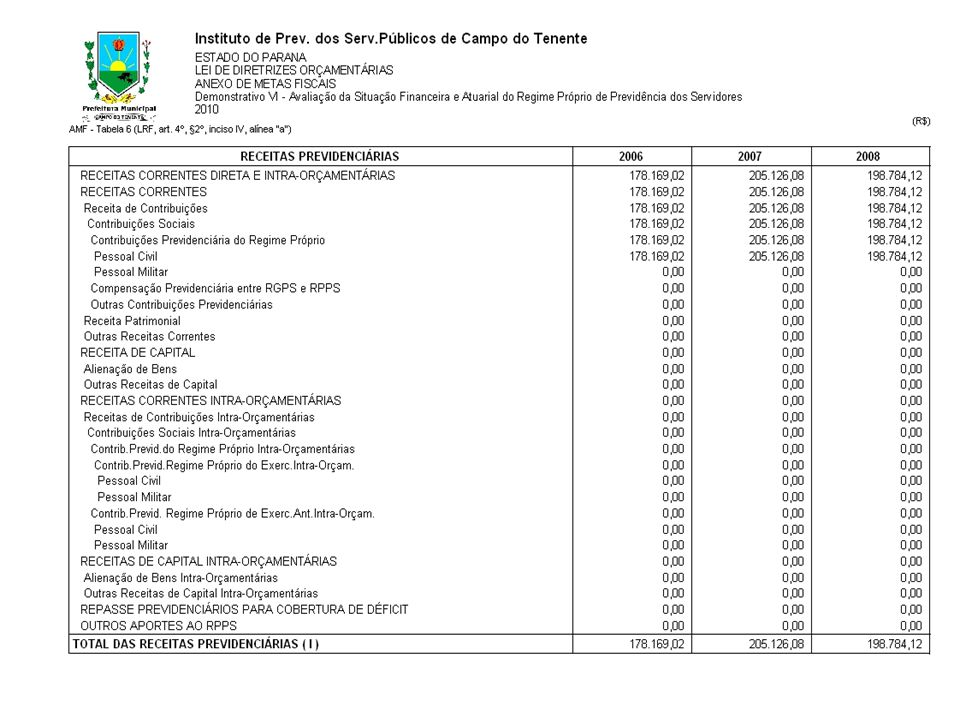

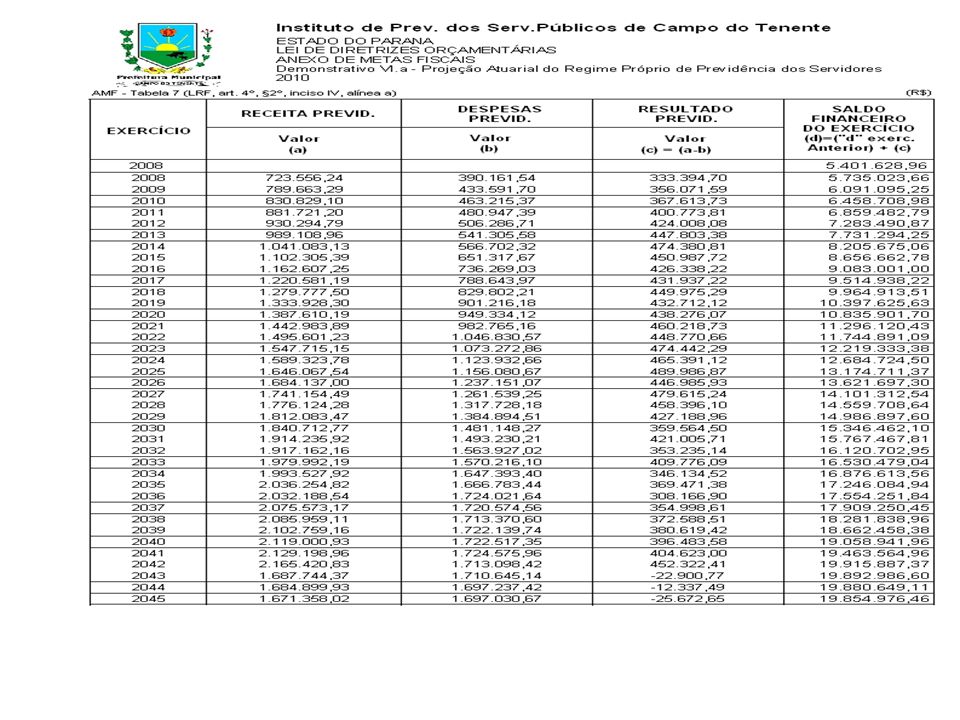

AVALIAÇÃO DA SITUAÇÃO FINANCEIRA E ATUARIAL DO REGIME PRÓPRIO DA PREVIDÊNCIA DOS SERVIDORES PÚBLICOS

Art. 12 Em razão do que está estabelecido no § 2º, inciso IV, alínea "a", do Art. 4º, da LRF, o Anexo de Metas Fiscais integrante da Lei de Diretrizes Orçamentárias - LDO, deverá conter a avaliação da situação financeira e atuarial do regime próprio dos servidores municipais, nos três últimos exercícios O Demonstrativo VI - Avaliação da Situação Financeira e Atuarial do Regime Próprio de Previdência dos Servidores Públicos, seguindo o modelo da Portaria nº. 577/2008-STN, estabelece um comparativo de Receitas e Despesas Previdenciárias, terminando por apurar o Resultado Previdenciário e a Disponibilidade Financeira do RPPS. ESTIMATIVA E COMPENSAÇÃO DA RENÚNCIA DE RECEITA Art. 13 Conforme estabelecido no § 2º, inciso V, do Art. 4º, da LRF, o Anexo de Metas Fiscais deverá conter um demonstrativo que indique a natureza da renúncia fiscal e sua compensação, de maneira a não propiciar desequilíbrio das contas públicas. § 1º A renúncia compreende incentivos fiscais, anistia, remissão, subsídio, crédito presumido, concessão de isenção, alteração de alíquota ou modificação da base de cálculo e outros benefícios que correspondam à tratamento diferenciado. § 2º A compensação será acompanhada de medidas provenientes do aumento da receita, elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição. MARGEM DE EXPANSÃO DAS DESPESAS OBRIGATÓRIAS DE CARÁTER CONTINUADO. Art. 14 O Art. 17, da LRF, considera obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente obrigação legal de sua execução por um período superior a dois exercícios. Parágrafo Único - O Demonstrativo VIII - Margem de Expansão das Despesas de Caráter Continuado, destina-se a permitir possível inclusão de eventuais programas, projetos ou atividades que venham caracterizar a criação de despesas de caráter continuado.

9

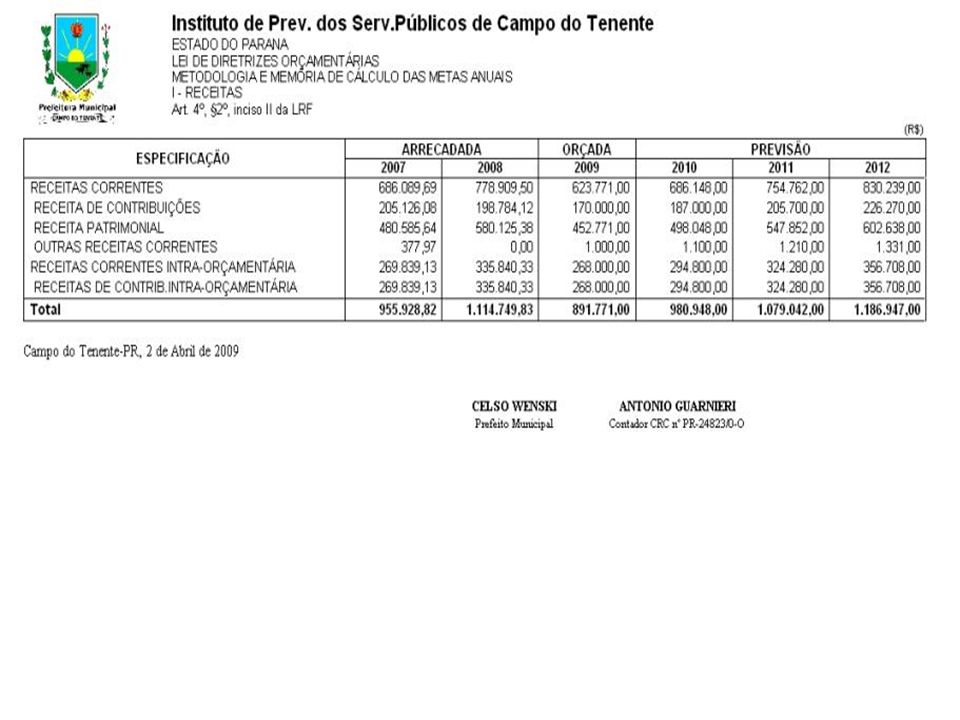

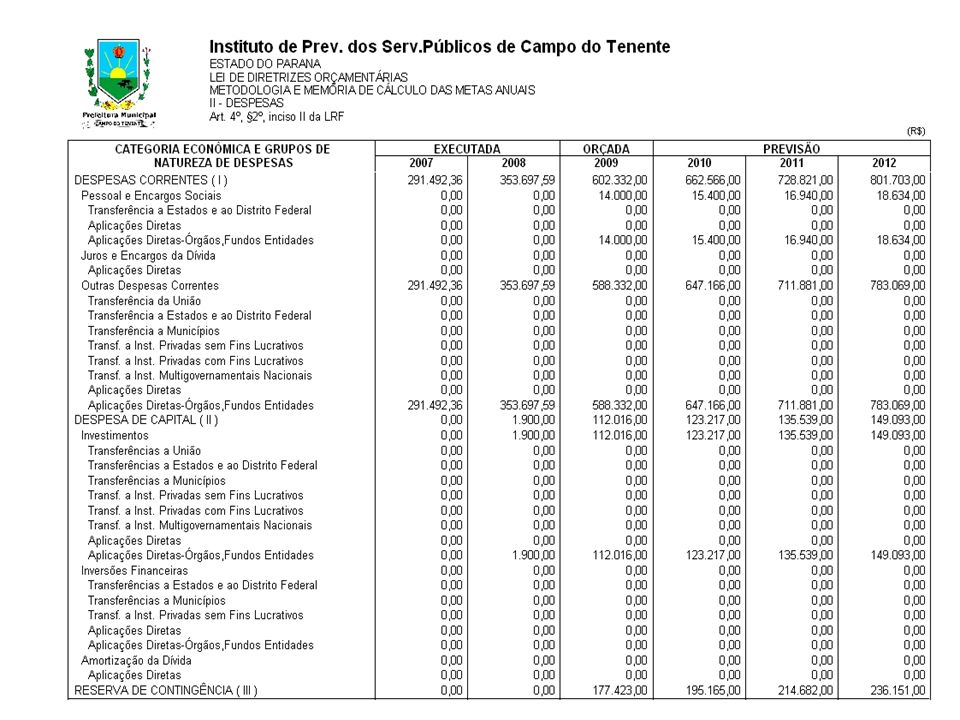

METODOLOGIA E MEMÓRIA DE CÁLCULO DAS METAS ANUAIS DAS RECEITAS E DESPESAS.

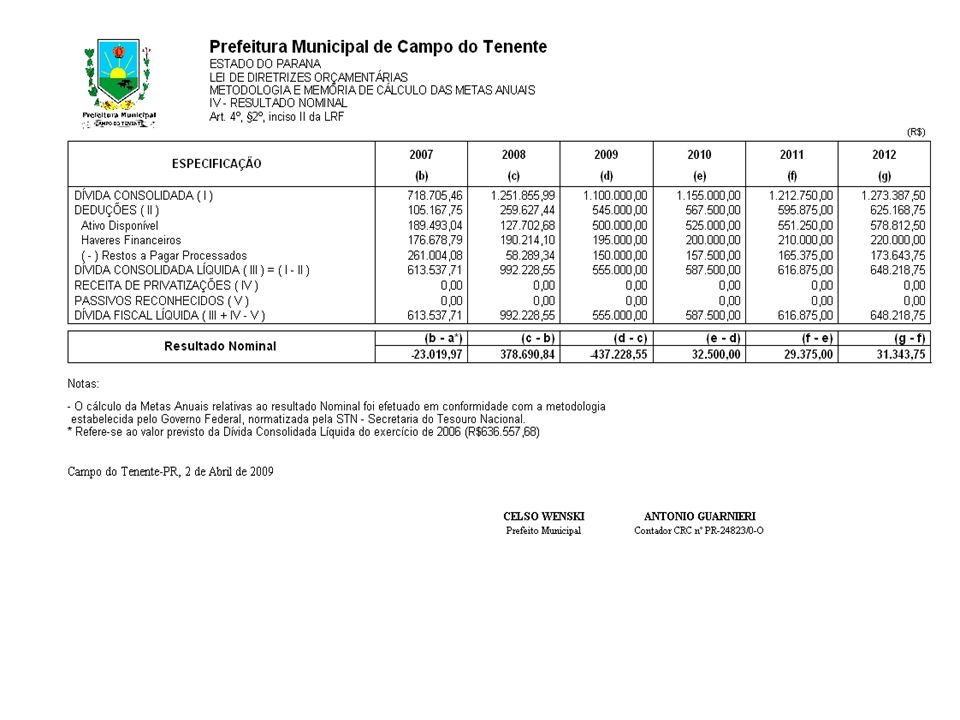

Art. 15 O § 2º, inciso II, do Art. 4º, da LRF, determina que o demonstrativo de Metas Anuais seja instruído com memória e metodologia de cálculo que justifiquem os resultados pretendidos, comparando-as com as fixadas nos três exercícios anteriores, e evidenciando a consistência delas com as premissas e os objetivos da política econômica nacional. Parágrafo Único - De conformidade com a Portaria nº 577/2008-STN, a base de dados da receita e da despesa constitui-se dos valores arrecadados na receita realizada e na despesa executada nos três exercícios anteriores e das previsões para 2010, 2011 e 2012. METODOLOGIA E MEMÓRIA DE CÁLCULO DAS METAS ANUAIS DO RESULTADO PRIMÁRIO. Art. 16 A finalidade do conceito de Resultado Primário é indicar se os níveis de gastos orçamentários, são compatíveis com sua arrecadação, ou seja, se as receitas não-financeiras são capazes de suportar as despesas não-financeiras. Parágrafo Único - O cálculo da Meta de Resultado Primário deverá obedecer à metodologia estabelecida pelo Governo Federal, através das Portarias expedidas pela STN - Secretaria do Tesouro Nacional, e às normas da contabilidade pública. METODOLOGIA E MEMÓRIA DE CÁLCULO DAS METAS ANUAIS DO RESULTADO NOMINAL. Art. 17 O cálculo do Resultado Nominal, deverá obedecer a metodologia determinada pelo Governo Federal, com regulamentação pela STN. Parágrafo Único - O cálculo das Metas Anuais do Resultado Nominal, deverá levar em conta a Dívida Consolidada, da qual deverá ser deduzido o Ativo Disponível, mais Haveres Financeiros menos Restos a Pagar Processados, que resultará na Dívida Consolidada Líquida, que somada às Receitas de Privatizações e deduzidos os Passivos Reconhecidos, resultará na Dívida Fiscal Líquida.

10

METODOLOGIA E MEMÓRIA DE CÁLCULO DAS METAS ANUAIS DO MONTANTE DA DÍVIDA PÚBLICA.

Art.18 Dívida Pública é o montante das obrigações assumidas pelo ente da Federação. Esta será representada pela emissão de títulos, operações de créditos e precatórios judiciais. Parágrafo Único - Utiliza a base de dados de Balanços e Balancetes para sua elaboração, constituída dos valores apurados nos exercícios anteriores e da projeção dos valores para 2010, 2011 e 2012. II - DAS PRIORIDADES DA ADMINISTRAÇÃO MUNICIPAL Art. 19 As prioridades e metas da Administração Municipal para o exercício financeiro de 2010, serão definidas e demonstradas no Plano Plurianual de 2010 a 2013 (em elaboração), compatíveis com os objetivos e normas estabelecidas nesta lei. § 1º Os recursos estimados na Lei Orçamentária para 2010 serão destinados, preferencialmente, para as prioridades e metas estabelecidas nos Anexos do Plano Plurianual não se constituindo todavia, em limite à programação das despesas. § 2º Na elaboração da proposta orçamentária para 2010, o Poder Executivo poderá aumentar ou diminuir as metas físicas estabelecidas nesta Lei, a fim de compatibilizar a despesa orçada à receita estimada, de forma a preservar o equilíbrio das contas públicas. III - DA ESTRUTURA DOS ORÇAMENTOS Art. 20 O orçamento para o exercício financeiro de 2010 abrangerá os Poderes Legislativo e Executivo, Fundações, Fundos, Empresas Públicas e Outras, que recebam recursos do Tesouro e da Seguridade Social e será estruturado em conformidade com a Estrutura Organizacional estabelecida em cada Entidade da Administração Municipal. Art. 21 A Lei Orçamentária para 2010 evidenciará as Receitas e Despesas de cada uma das Unidades Gestoras, especificando aqueles vínculos a Fundos, Autarquias, e aos Orçamentos Fiscais e da Seguridade Social, desdobradas as despesas por função, sub-função, programa, projeto, atividade ou operações especiais e, quanto a sua natureza, por categoria econômica, grupo de

, compatíveis com os objetivos e normas estabelecidas nesta lei. § 1º Os recursos estimados na Lei Orçamentária para 2010 serão destinados, preferencialmente, para as prioridades e metas estabelecidas nos Anexos do Plano Plurianual não se constituindo todavia, em limite à programação das despesas. § 2º Na elaboração da proposta orçamentária para 2010, o Poder Executivo poderá aumentar ou diminuir as metas físicas estabelecidas nesta Lei, a fim de compatibilizar a despesa orçada à receita estimada, de forma a preservar o equilíbrio das contas públicas. III - DA ESTRUTURA DOS ORÇAMENTOS. Art. 20 O orçamento para o exercício financeiro de 2010 abrangerá os Poderes Legislativo e Executivo, Fundações, Fundos, Empresas Públicas e Outras, que recebam recursos do Tesouro e da Seguridade Social e será estruturado em conformidade com a Estrutura Organizacional estabelecida em cada Entidade da Administração Municipal. Art. 21 A Lei Orçamentária para 2010 evidenciará as Receitas e Despesas de cada uma das Unidades Gestoras, especificando aqueles vínculos a Fundos, Autarquias, e aos Orçamentos Fiscais e da Seguridade Social, desdobradas as despesas por função, sub-função, programa, projeto, atividade ou operações especiais e, quanto a sua natureza, por categoria econômica, grupo de.")

11

natureza de despesa e modalidade de aplicação, tudo em conformidade com as Portarias SOF/STN 42/1999 e 163/2001 e alterações posteriores, as quais deverão conter os Anexos exigidos nas Portarias da Secretaria do Tesouro Nacional - STN. Art. 22 A Mensagem de Encaminhamento da Proposta Orçamentária de que trata o art. 22, Parágrafo Único, inciso I da Lei 4.320/1964, conterá todos os Anexos exigidos na legislação pertinente. IV - DAS DIRETRIZES PARA A ELABORAÇÃO E EXECUÇÃO DO ORÇAMENTO DO MUNICÍPIO Art. 23 O Orçamento para exercício de 2010 obedecerá entre outros, ao princípio da transparência e do equilíbrio entre receitas e despesas, abrangendo os Poderes Legislativo e Executivo, Fundações, Fundos, Empresas Públicas e Outras (arts. 1º, § 1º 4º I, "a" e 48 LRF). Art. 24 Os estudos para definição dos Orçamentos da Receita para 2010 deverão observar os efeitos da alteração da legislação tributária, incentivos fiscais autorizados, a inflação do período, o crescimento econômico, a ampliação da base de calculo dos tributos e a sua evolução nos últimos três exercícios e a projeção para os dois seguintes (art. 12 da LRF). Art. 25 Na execução do orçamento, verificado que o comportamento da receita poderá afetar o cumprimento das metas de resultado primário e nominal, os Poderes Legislativo e Executivo, de forma proporcional as suas dotações e observadas a fonte de recursos, adotarão o mecanismo de limitação de empenhos e movimentação financeira nos montantes necessários, para as dotações abaixo (art. 9º da LRF): I - projetos ou atividades vinculadas a recursos oriundos de transferências voluntárias; II - obras em geral, desde que ainda não iniciadas; III - dotação para combustíveis, obras, serviços públicos e agricultura; e IV - dotação para material de consumo e outros serviços de terceiros das diversas atividades. Parágrafo Único - Na avaliação do cumprimento das metas bimestrais de arrecadação para implementação ou não do mecanismo da limitação de empenho e movimentação financeira, será considerado ainda o resultado financeiro apurado no Balanço Patrimonial do exercício anterior, em cada fonte de recursos. Art. 26. As Despesas Obrigatórias de Caráter Continuado em relação à Receita Corrente Líquida, programadas para 2010, poderão

. Art. 24 Os estudos para definição dos Orçamentos da Receita para 2010 deverão observar os efeitos da alteração da legislação tributária, incentivos fiscais autorizados, a inflação do período, o crescimento econômico, a ampliação da base de calculo dos tributos e a sua evolução nos últimos três exercícios e a projeção para os dois seguintes (art. 12 da LRF). Art. 25 Na execução do orçamento, verificado que o comportamento da receita poderá afetar o cumprimento das metas de resultado primário e nominal, os Poderes Legislativo e Executivo, de forma proporcional as suas dotações e observadas a fonte de recursos, adotarão o mecanismo de limitação de empenhos e movimentação financeira nos montantes necessários, para as dotações abaixo (art. 9º da LRF): I - projetos ou atividades vinculadas a recursos oriundos de transferências voluntárias; II - obras em geral, desde que ainda não iniciadas; III - dotação para combustíveis, obras, serviços públicos e agricultura; e. IV - dotação para material de consumo e outros serviços de terceiros das diversas atividades. Parágrafo Único - Na avaliação do cumprimento das metas bimestrais de arrecadação para implementação ou não do mecanismo da limitação de empenho e movimentação financeira, será considerado ainda o resultado financeiro apurado no Balanço Patrimonial do exercício anterior, em cada fonte de recursos. Art. 26. As Despesas Obrigatórias de Caráter Continuado em relação à Receita Corrente Líquida, programadas para 2010, poderão.")

12

expandidas em até 5%, tomando-se por base as Despesas Obrigatórias de Caráter Continuado fixadas na Lei Orçamentária Anual para 2009 (art. 4º, § 2º da LRF). Art. 27 Constituem Riscos Fiscais capazes de afetar o equilíbrio das contas públicas do Município, aqueles constantes do Anexo Próprio desta Lei (art. 4º, § 3º da LRF). § 1º Os riscos fiscais, caso se concretizem, serão atendidos com recursos da Reserva de Contingência e também, se houver, do Excesso de Arrecadação e do Superávit Financeiro do exercício de 2009. § 2º Sendo estes recursos insuficientes, o Executivo Municipal encaminhara Projeto de Lei à Câmara Municipal, propondo anulação de recursos ordinários alocados para outras dotações não comprometidas. Art. 28 O Orçamento para o exercício de 2010 destinará recursos para a Reserva de Contingência, não inferiores a 1% das Receitas Correntes Líquidas previstas e 30% do total do orçamento de cada entidade para a abertura de Créditos Adicionais Suplementares. (art. 5º, III da LRF). § 1º Os recursos da Reserva de Contingência serão destinados ao atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos, obtenção de resultado primário positivo se for o caso, e também para abertura de Créditos Adicionais Suplementares conforme disposto na Portaria MPO nº. 42/1999, art. 5º e Portaria STN nº. 163/2001, art. 8º (art. 5º III, "b" da LRF). § 2º Os recursos da Reserva de Contingência destinados a riscos fiscais, caso estes não se concretizem até o dia 01 de dezembro de 2010, poderão ser utilizados por ato do Chefe do Poder Executivo Municipal para abertura de créditos adicionais suplementares de dotações que se tornaram insuficientes. Art. 29 Os investimentos com duração superior a 12 meses só constarão da Lei Orçamentária Anual se contemplados no Plano Plurianual (art. 5º, § 5º da LRF). Art. 30 O Chefe do Poder Executivo Municipal estabelecerá até 30 dias após a publicação da Lei Orçamentária Anual, a programação financeira das receitas e despesas e o cronograma de execução mensal ou bimestral para as Unidades Gestoras, se for o caso (art. 8º da LRF). Art. 31 Os Projetos e Atividades priorizados na Lei Orçamentária para 2010 com dotações vinculadas e fontes de recursos oriundos de transferências voluntárias, operações de crédito, alienação de bens e outras extraordinárias, só serão executados e utilizados a qualquer título, se ocorrer ou

. § 1º Os riscos fiscais, caso se concretizem, serão atendidos com recursos da Reserva de Contingência e também, se houver, do Excesso de Arrecadação e do Superávit Financeiro do exercício de § 2º Sendo estes recursos insuficientes, o Executivo Municipal encaminhara Projeto de Lei à Câmara Municipal, propondo anulação de recursos ordinários alocados para outras dotações não comprometidas. Art. 28 O Orçamento para o exercício de 2010 destinará recursos para a Reserva de Contingência, não inferiores a 1% das Receitas Correntes Líquidas previstas e 30% do total do orçamento de cada entidade para a abertura de Créditos Adicionais Suplementares. (art. 5º, III da LRF). § 1º Os recursos da Reserva de Contingência serão destinados ao atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos, obtenção de resultado primário positivo se for o caso, e também para abertura de Créditos Adicionais Suplementares conforme disposto na Portaria MPO nº. 42/1999, art. 5º e Portaria STN nº. 163/2001, art. 8º (art. 5º III, b da LRF). § 2º Os recursos da Reserva de Contingência destinados a riscos fiscais, caso estes não se concretizem até o dia 01 de dezembro de 2010, poderão ser utilizados por ato do Chefe do Poder Executivo Municipal para abertura de créditos adicionais suplementares de dotações que se tornaram insuficientes. Art. 29 Os investimentos com duração superior a 12 meses só constarão da Lei Orçamentária Anual se contemplados no Plano Plurianual (art. 5º, § 5º da LRF). Art. 30 O Chefe do Poder Executivo Municipal estabelecerá até 30 dias após a publicação da Lei Orçamentária Anual, a programação financeira das receitas e despesas e o cronograma de execução mensal ou bimestral para as Unidades Gestoras, se for o caso (art. 8º da LRF). Art. 31 Os Projetos e Atividades priorizados na Lei Orçamentária para 2010 com dotações vinculadas e fontes de recursos oriundos de transferências voluntárias, operações de crédito, alienação de bens e outras extraordinárias, só serão executados e utilizados a qualquer título, se ocorrer ou.")

13

garantido o seu ingresso no fluxo de caixa, respeitado ainda o montante ingressado ou garantido (art. 8º, § parágrafo único e 50, I da LRF). Art. 32 A renúncia de receita estimada para o exercício de 2010, constante do Anexo Próprio desta Lei, não será considerada para efeito de cálculo do orçamento da receita (art. 4º, § 2º, V e art. 14, I da LRF). Art. 33 A transferência de recursos do Tesouro Municipal a entidades privadas, beneficiará somente aquelas de caráter educativo, assistencial, recreativo, cultural, esportivo, de cooperação técnica e voltadas para o fortalecimento do associativismo municipal e dependerá de autorização em lei específica (art. 4º, I, "f" e 26 da LRF). Parágrafo Único - As entidades beneficiadas com recursos do Tesouro Municipal deverão prestar contas, na forma estabelecida pelo serviço de contabilidade municipal (art. 70, parágrafo único da Constituição Federal). Art. 34 Os procedimentos administrativos de estimativa do impacto orçamentário-financeiro e declaração do ordenador da despesa de que trata o art. 16, itens I e II da LRF deverão ser inseridos no processo que abriga os autos da licitação ou sua dispensa/inexigibilidade. Parágrafo Único - Para efeito do disposto no art. 16, § 3º da LRF, são consideradas despesas irrelevantes, aquelas decorrentes da criação, expansão ou aperfeiçoamento da ação governamental que acarrete aumento da despesa, cujo montante no exercício financeiro de 2010, em cada evento, não exceda ao valor limite para dispensa de licitação, fixado no item I do art. 24 da Lei nº / 1993, devidamente atualizado (art. 16, § 3º da LRF). Art. 35 As obras em andamento e a conservação do patrimônio público terão prioridade sobre projetos novos na alocação de recursos orçamentários, salvo projetos programados com recursos de transferência voluntária e operação de crédito (art. 45 da LRF). Art. 36 Despesas de competência de outros entes da federação só serão assumidas pela Administração Municipal quando firmados convênios, acordos ou ajustes e previstos recursos na lei orçamentária (art. 62 da LRF). Art. 37 A previsão das receitas e a fixação das despesas serão orçadas para 2010 a preços correntes. Art. 38 A execução do orçamento da Despesa obedecerá, dentro de cada Projeto, Atividade ou Operações Especiais, a dotação fixada para cada

. Art. 33 A transferência de recursos do Tesouro Municipal a entidades privadas, beneficiará somente aquelas de caráter educativo, assistencial, recreativo, cultural, esportivo, de cooperação técnica e voltadas para o fortalecimento do associativismo municipal e dependerá de autorização em lei específica (art. 4º, I, f e 26 da LRF). Parágrafo Único - As entidades beneficiadas com recursos do Tesouro Municipal deverão prestar contas, na forma estabelecida pelo serviço de contabilidade municipal (art. 70, parágrafo único da Constituição Federal). Art. 34 Os procedimentos administrativos de estimativa do impacto orçamentário-financeiro e declaração do ordenador da despesa de que trata o art. 16, itens I e II da LRF deverão ser inseridos no processo que abriga os autos da licitação ou sua dispensa/inexigibilidade. Parágrafo Único - Para efeito do disposto no art. 16, § 3º da LRF, são consideradas despesas irrelevantes, aquelas decorrentes da criação, expansão ou aperfeiçoamento da ação governamental que acarrete aumento da despesa, cujo montante no exercício financeiro de 2010, em cada evento, não exceda ao valor limite para dispensa de licitação, fixado no item I do art. 24 da Lei nº / 1993, devidamente atualizado (art. 16, § 3º da LRF). Art. 35 As obras em andamento e a conservação do patrimônio público terão prioridade sobre projetos novos na alocação de recursos orçamentários, salvo projetos programados com recursos de transferência voluntária e operação de crédito (art. 45 da LRF). Art. 36 Despesas de competência de outros entes da federação só serão assumidas pela Administração Municipal quando firmados convênios, acordos ou ajustes e previstos recursos na lei orçamentária (art. 62 da LRF). Art. 37 A previsão das receitas e a fixação das despesas serão orçadas para 2010 a preços correntes. Art. 38 A execução do orçamento da Despesa obedecerá, dentro de cada Projeto, Atividade ou Operações Especiais, a dotação fixada para cada.")

14

Grupo de Natureza de Despesa / Modalidade de Aplicação, com apropriação dos gastos nos respectivos elementos de que trata a Portaria STN nº 163/2001. Parágrafo Único - A transposição, o remanejamento ou a transferência de recursos de um Grupo de Natureza de Despesa/Modalidade de Aplicação para outro, dentro de cada Projeto, Atividade ou Operações Especiais, poderá ser feita por Decreto do Prefeito Municipal no âmbito do Poder Executivo e por Decreto Legislativo do Presidente da Câmara no âmbito do Poder Legislativo (art. 167, VI da Constituição Federal). Art. 39 Durante a execução orçamentária de 2010, se o Poder Executivo Municipal for autorizado por lei, poderá incluir novos projetos, atividades ou operações especiais no orçamento das Unidades Gestoras na forma de crédito especial, desde que se enquadre nas prioridades para o exercício de 2010 (art. 167, I da Constituição Federal). Art. 40 O controle de custos das ações desenvolvidas pelo Poder Público Municipal, obedecerá ao estabelecido no art. 50, § 3º da LRF. Parágrafo Único - Os custos serão apurados através de operações orçamentárias, tomando-se por base as metas fiscais previstas nas planilhas das despesas e nas metas físicas realizadas e apuradas ao final do exercício (art. 4º, "e" da LRF). Art. 41 Os programas priorizados por esta Lei e contemplados no Plano Plurianual, que integrarem a Lei Orçamentária de 2010 serão objeto de avaliação permanente pelos responsáveis, de modo a acompanhar o cumprimento dos seus objetivos, corrigir desvios e avaliar seus custos e cumprimento das metas físicas estabelecidas (art. 4º, I, "e" da LRF). V - DAS DISPOSIÇÕES SOBRE A DÍVIDA PÚBLICA MUNICIPAL Art. 42 A Lei Orçamentária de 2010 poderá conter autorização para contratação de Operações de Crédito para atendimento à Despesas de Capital, observado o limite de endividamento, de até 50% das Receitas Correntes Líquidas apuradas até o final do semestre anterior a assinatura do contrato, na forma estabelecida na LRF (art. 30, 31 e 32). Art. 43 A contratação de operações de crédito dependerá de autorização em lei específica (art. 32, Parágrafo Único da LRF).

. Art. 39 Durante a execução orçamentária de 2010, se o Poder Executivo Municipal for autorizado por lei, poderá incluir novos projetos, atividades ou operações especiais no orçamento das Unidades Gestoras na forma de crédito especial, desde que se enquadre nas prioridades para o exercício de 2010 (art. 167, I da Constituição Federal). Art. 40 O controle de custos das ações desenvolvidas pelo Poder Público Municipal, obedecerá ao estabelecido no art. 50, § 3º da LRF. Parágrafo Único - Os custos serão apurados através de operações orçamentárias, tomando-se por base as metas fiscais previstas nas planilhas das despesas e nas metas físicas realizadas e apuradas ao final do exercício (art. 4º, e da LRF). Art. 41 Os programas priorizados por esta Lei e contemplados no Plano Plurianual, que integrarem a Lei Orçamentária de 2010 serão objeto de avaliação permanente pelos responsáveis, de modo a acompanhar o cumprimento dos seus objetivos, corrigir desvios e avaliar seus custos e cumprimento das metas físicas estabelecidas (art. 4º, I, e da LRF). V - DAS DISPOSIÇÕES SOBRE A DÍVIDA PÚBLICA MUNICIPAL. Art. 42 A Lei Orçamentária de 2010 poderá conter autorização para contratação de Operações de Crédito para atendimento à Despesas de Capital, observado o limite de endividamento, de até 50% das Receitas Correntes Líquidas apuradas até o final do semestre anterior a assinatura do contrato, na forma estabelecida na LRF (art. 30, 31 e 32). Art. 43 A contratação de operações de crédito dependerá de autorização em lei específica (art. 32, Parágrafo Único da LRF).")

15

Art. 44 Ultrapassado o limite de endividamento definido na legislação pertinente e enquanto perdurar o excesso, o Poder Executivo obterá resultado primário necessário através da limitação de empenho e movimentação financeira (art. 31, § 1°, II da LRF). VI - DAS DISPOSIÇÕES SOBRE DESPESAS COM PESSOAL Art. 45 O Executivo e o Legislativo Municipal, mediante lei autorizativa, poderão em 2010, criar cargos e funções, alterar a estrutura de carreira, corrigir ou aumentar a remuneração de servidores, conceder vantagens, admitir pessoal aprovado em concurso público ou caráter temporário na forma de lei, observados os limites e as regras da LRF (art. 169, § 1º, II da Constituição Federal). Parágrafo Único - Os recursos para as despesas decorrentes destes atos deverão estar previstos na lei de orçamento para 2010. Art. 46. Ressalvada a hipótese do inciso X do artigo 37 da Constituição Federal, a despesa total com pessoal de cada um dos Poderes em 2010, Executivo e Legislativo, não excederá em Percentual da Receita Corrente Líquida, obedecido o limites prudencial de 51,30% e 5,70% da Receita Corrente Líquida, respectivamente (art. 71 da LRF). Art. 47 Nos casos de necessidade temporária, de excepcional interesse público, devidamente justificado pela autoridade competente, a Administração Municipal poderá autorizar a realização de horas extras pelos servidores, quando as despesas com pessoal não excederem a 95% do limite estabelecido no art. 20, III da LRF (art. 22, parágrafo único, V da LRF). Art. 48 O Executivo Municipal adotará as seguintes medidas para reduzir as despesas com pessoal caso elas ultrapassem os limites estabelecidos na LRF (art. 19 e 20 da LRF): I - eliminação de vantagens concedidas a servidores; II - eliminação das despesas com horas-extras; III - exoneração de servidores ocupantes de cargo em comissão; IV - demissão de servidores admitidos em caráter temporário. Art. 49 Para efeito desta Lei e registros contábeis, entende-se como terceirização de mão-de-obra referente substituição de servidores de que trata o art. 18, § 1º da LRF, a contratação de mão-de-obra cujas atividades ou funções guardem relação com atividades ou funções previstas no Plano de Cargos da Administração Municipal, ou ainda, atividades próprias da Administração Pública

. Parágrafo Único - Os recursos para as despesas decorrentes destes atos deverão estar previstos na lei de orçamento para Art. 46. Ressalvada a hipótese do inciso X do artigo 37 da Constituição Federal, a despesa total com pessoal de cada um dos Poderes em 2010, Executivo e Legislativo, não excederá em Percentual da Receita Corrente Líquida, obedecido o limites prudencial de 51,30% e 5,70% da Receita Corrente Líquida, respectivamente (art. 71 da LRF). Art. 47 Nos casos de necessidade temporária, de excepcional interesse público, devidamente justificado pela autoridade competente, a Administração Municipal poderá autorizar a realização de horas extras pelos servidores, quando as despesas com pessoal não excederem a 95% do limite estabelecido no art. 20, III da LRF (art. 22, parágrafo único, V da LRF). Art. 48 O Executivo Municipal adotará as seguintes medidas para reduzir as despesas com pessoal caso elas ultrapassem os limites estabelecidos na LRF (art. 19 e 20 da LRF): I - eliminação de vantagens concedidas a servidores; II - eliminação das despesas com horas-extras; III - exoneração de servidores ocupantes de cargo em comissão; IV - demissão de servidores admitidos em caráter temporário. Art. 49 Para efeito desta Lei e registros contábeis, entende-se como terceirização de mão-de-obra referente substituição de servidores de que trata o art. 18, § 1º da LRF, a contratação de mão-de-obra cujas atividades ou funções guardem relação com atividades ou funções previstas no Plano de Cargos da Administração Municipal, ou ainda, atividades próprias da Administração Pública.")

16

Municipal, desde que, em ambos os casos, não haja utilização de materiais ou equipamentos de propriedade do contratado ou de terceiros. Parágrafo Único - Quando a contratação de mão-de-obra envolver também fornecimento de materiais ou utilização de equipamentos de propriedade do contratado ou de terceiros, por não caracterizar substituição de servidores, a despesa será classificada em outros elementos de despesa que não o "34 - Outras Despesas de Pessoal decorrentes de Contratos de Terceirização". VII - DAS DISPOSIÇÕES SOBRE ALTERAÇÃO NA LEGISLAÇÃO TRIBUTARIA Art. 50 O Executivo Municipal, quando autorizado em lei, poderá conceder ou ampliar benefício fiscal de natureza tributária com vistas a estimular o crescimento econômico, a geração de empregos e renda, ou beneficiar contribuintes integrantes de classes menos favorecidas, devendo esses benefícios ser considerados no cálculo do orçamento da receita e serem objeto de estudos do seu impacto orçamentário e financeiro no exercício em que iniciar sua vigência e nos dois subseqüentes (art. 14 da LRF). Art. 51 Os tributos lançados e não arrecadados, inscritos em dívida ativa, cujos custos para cobrança sejam superiores ao crédito tributário, poderão ser cancelados, mediante autorização em lei, não se constituindo como renúncia de receita (art. 14 § 3º da LRF). Art. 52 O ato que conceder ou ampliar incentivo, isenção ou benefício de natureza tributária ou financeira constante do Orçamento da Receita, somente entrará em vigor após adoção de medidas de compensação (art. 14, § 2º da LRF). VIII - DAS DISPOSIÇÕES GERAIS Art. 53 O Executivo Municipal enviará a proposta orçamentária à Câmara Municipal no prazo estabelecido na Lei Orgânica do Município, que a apreciará e a devolverá para sanção até o encerramento do período legislativo anual. § 1º A Câmara Municipal não entrará em recesso enquanto não cumprir o disposto no "caput" deste artigo. § 2º Se o projeto de lei orçamentária anual não for encaminhada à sanção até o início do exercício financeiro de 2010, fica o Executivo

. Art. 51 Os tributos lançados e não arrecadados, inscritos em dívida ativa, cujos custos para cobrança sejam superiores ao crédito tributário, poderão ser cancelados, mediante autorização em lei, não se constituindo como renúncia de receita (art. 14 § 3º da LRF). Art. 52 O ato que conceder ou ampliar incentivo, isenção ou benefício de natureza tributária ou financeira constante do Orçamento da Receita, somente entrará em vigor após adoção de medidas de compensação (art. 14, § 2º da LRF). VIII - DAS DISPOSIÇÕES GERAIS. Art. 53 O Executivo Municipal enviará a proposta orçamentária à Câmara Municipal no prazo estabelecido na Lei Orgânica do Município, que a apreciará e a devolverá para sanção até o encerramento do período legislativo anual. § 1º A Câmara Municipal não entrará em recesso enquanto não cumprir o disposto no caput deste artigo. § 2º Se o projeto de lei orçamentária anual não for encaminhada à sanção até o início do exercício financeiro de 2010, fica o Executivo.")

17

Municipal autorizado a executar a proposta orçamentária na forma original, até a sanção da respectiva lei orçamentária anual. Art. 54 Serão considerados legais as despesas com multas e juros pelo eventual atraso no pagamento de compromissos assumidos, motivados por insuficiência de tesouraria. Art. 55 Os créditos especiais e extraordinários, abertos nos últimos quatro meses do exercício, poderão ser reabertos no exercício subseqüente, por ato do Chefe do Poder Executivo. Art. 56 O Executivo Municipal está autorizado a assinar convênios com o Governo Federal e Estadual através de seus órgãos da administração direta ou indireta, para realização de obras ou serviços de competência ou não do Município. Art. 57 Esta Lei entrará em vigor na data de sua publicação, revogadas as disposições em contrário. Gabinete do Prefeito, 14 de Abril de 2009. CELSO WENSKI Prefeito Municipal

18

Estrutura Orçamentária

Órgão Unidade Orçamentária Especificação 01 02 03 04 05 06 07 08 09 10 11 12 13 01.01 02.01 02.02 02.03 03.01 03.02 04.01 05.01 06.01 07.01 07.02 08.01 08.02 08.03 08.04 09.01 10.01 11.01 11.02 11.03 12.01 13.01 LEGISLATIVO MUNICIPAL Câmara Municipal de Vereadores GABINETE DO PREFEITO Assessoria de Gabinete Assessoria Jurídica Assessoria de Planejamento DEPARTAMENTO DE ADMINISTRAÇÃO Divisão de Recursos Humanos Divisão de Licitações e Contratos DEPARTAMENTO DE FINANÇAS Divisão de Finanças DEPARTAMENTO DE SAÚDE Divisão Clínica DEPARTAMENTO DE AÇÃO SOCIAL Divisão de Ação Social DEPARTAMENTO DE DESENVOLVIMENTO ECONOMICO Divisão Tributação e Cadastro Econômico Divisão de Indústria e Comércio DEPARTAMENTO DE EDUCAÇÃO, CULTURA, TURISMO E ESPORTES Divisão de Educação Divisão de Cultura e Turismo Divisão de Esportes Divisão de Transporte Escolar DEPARTAMENTO RODOVIÁRIO Divisão de Serviços Rodoviários DEPARTAMENTO DE FOMENTO AGROPECUÁRIO E MEIO-AMBIENTE Divisão de Fomento Agropecuário e Meio Ambiente DEPARTAMENTO DE OBRAS E SERVIÇOS URBANOS Divisão de Projetos Divisão de Obras e Serviços Urbanos Divisão de Vigilância e Controle Patrimonial DEPARTAMENTO DE HABITAÇÃO Divisão de Habitação INSTITUTO DE PREVIDENCIA DOS SERVIDORES PÚBLICOS Instituto de Previdencia dos Servidores Públicos de Campo do Tenente

37

Programação de Governo

38

02.01 – Ampliação do Prédio da Prefeitura

02 – Gabinete do Prefeito 02.01 – Ampliação do Prédio da Prefeitura - Ampliação do Prédio da Prefeitura Municipal, com a construção de um novo Gabinete para o Prefeito, sala da secretaria, sala de reuniões e anexos e/ou aquisição de novo local para abrigar os diversos Departamentos do Município. 02.02 – Assessoria de Gabinete - Coordenação e assistência ao Chefe do Poder Executivo Municipal em suas relações político-administrativas com munícipes, órgãos e entidades públicas e privadas e associações de classes; - Conservação do Paço Municipal em condições de abrigar todas as unidades administrativas de forma a adequá-lo tanto para a evolução dos serviços internos quanto para o atendimento à população; - Firmar convênios com órgãos governamentais e não governamentais para obtenção de recursos; - Fortalecer a participação da comunidade no processo de planejamento estratégico e definição do orçamento do poder público em todas as suas instâncias, mediante a realização de audiências públicas e regularização das associações comunitárias; promover a modernização administrativa, adequando-a as exigências da conjuntura governamental atual; - Manutenção da unidade de controle interno; articular a implantação do Plano Diretor de Desenvolvimento Integrado; adquirir equipamentos necessários ao perfeito funcionamento do setor; - Executar outros projeto e atividades de sua competência ou de interesse do Município ou aqueles determinados pelo Prefeito Municipal. 02.03 – Assessoria Jurídica - Assessorar o Prefeito e demais órgãos do Município nos assuntos de natureza jurídica submetidos a sua apreciação; - Opinar sobre projetos de Lei, justificativas de veto, regulamentos, contratos e outros documentos de natureza jurídica; - Promover a cobrança pelas vias judiciais ou extra-judiciais da dívida ativa; - Defender em juízo ou fora dele, os direitos e interesses do Município; - Assessorar o Prefeito nos atos relativos a desapropriações, alienações e aquisições de bens e imóveis pela Prefeitura d nos contratos em geral; - Participar de inquéritos administrativos e dar-lhes a orientação conveniente; - manter atualizada a coletânea de leis e decretos municipais, bem como a legislação Estadual e Federal de interesse do Município; - Executar outros projeto e atividades de sua competência ou de interesse do Município ou aqueles determinados pelo Prefeito Municipal 02.04 – Assessoria de Planejamento - Coordenar e elaborar o planejamento, organização, controle e avaliação das atividades desenvolvidas pela Prefeitura; - Elaborar e promover a execução de planos e programas municipais de desenvolvimento do Município; - Elaborar e promover a execução de trabalhos do governo municipal; - Avaliar os resultados dos planos de desenvolvimento do Município; - Coordenar a elaboração e execução do Planos Plurianual, LDO e orçamento anual em conjunto com o Departamento de Finanças, de acordo com as diretrizes estabelecidas pelo Governo Municipal;

39

03 – Departamento de Administração

03.01 – Manutenção do Departamento de Administração. - Coordenar, orientar supervisionar as atividades administrativas necessárias ao perfeito funcionamento da administração municipal; - Aprimoramento e racionalização dos serviços administrativos, coordenando e supervisionando as diversas atividades de expediente em geral; - Realizar contribuições e subvenções sociais com entidades sem fins lucrativos para fomentar o desenvolvimento cultural e educacional dos jovens do município; - Controlar a publicação de atos oficiais e conferência de documentos; - Estudar, desenvolver e propor medidas para o perfeito funcionamento administrativo; - Implantação de sistemas computadorizados e modernização administrativa; - Reformar os códigos e legislações do município; - Equipar o departamento com equipamentos necessários para o desenvolvimento de suas atividades; - Executar outros projetos e atividades de interesse do Município ou determinados pelo Prefeito Municipal.. 03.02 – Manutenção da Divisão de Recursos Humanos - Coordenar e supervisionar os procedimentos funcionais e financeiros do pessoal, admissão e controle da movimentação interna do pessoal, elaborando a folha de pagamento e todos os documentos necessários ao perfeito funcionamento do setor de pessoal; - Promover cursos, treinamentos, palestras e reuniões com os servidores municipais para discussão das metas estabelecidas; - Equipar o setor de pessoal com equipamentos necessários para o perfeito desenvolvimento de suas atividades; - Realizar outros projetos e atividades de interesse do Município ou aqueles determinados pelo Prefeito Municipal. 03.03 – Manutenção da Divisão de Licitações e Contratos. - Coordenar e supervisionar os procedimentos de licitação e compras do Município em suas diversas fases;

40

04 – Departamento de Finanças

Manutenção do Departamento de Finanças - Proceder a contabilização dos atos e fatos da administração municipal; - Elaborar balancetes e balanço anual, confeccionar as prestações de contas de convênios, auxílios e outras transferências recebidas pelo Município. - Fiscalizar as atividades nos órgãos de arrecadação ou que efetuem despesas e administrem bens; - Registrar e controlar a movimentação bancária; - Elaborar a proposta do orçamento anual e executar a programação financeira; - Empenhar e pagar a despesa pública; - Promover cursos para os servidores públicos, com a finalidade de melhor qualificação; - Implantar o programa de viabilização de auxílio alimentação aos servidores municipais; - Auxílio financeiro ao grupo de danças folclóricas polonesas Niezapominayka; auxílio financeiro aos profissionais da educação que pertençam ao quadro de servidores municipais e estejam prestando cursos ou pós-gradução de aperfeiçoamento; - Auxílio financeiro aos profissionais da saúde que pertençam ao quadro de servidores municipais e estejam prestando cursos ou pós-graduação; - Equipar o departamento com equipamentos necessários para o desenvolvimento de suas atividades; - Executar outros projetos e atividades de interesse do Município ou determinados pelo Prefeito Municipal.. Pagamento da Dívida Pública - Cumprir com os compromissos referentes a divida fundada interna e restos a pagar; amortização dos financiamentos, bem como dos precatórios já expedidos.

41

05 – Departamento de Saúde

05.01 – Construção e/ou ampliação de Unidades de Saúde. - Oferecer Assistência médica de emergência à população, através da construção de novas unidades básicas saúde e/ou reforma e ampliação do Hospital Municipal São Luiz e Postos de Saúde já existentes. 5.02 – Manutenção da Rede Municipal de Saúde. - Coordenar, orientar e supervisionar as atividades administrativas necessárias ao perfeito funcionamento do setor de saúde do Município, visando atingir harmonicamente os fins e objetivos da política municipal de saúde; - Oferecer às equipes médicas melhores condições de trabalho, com a aquisição de aparelhos e equipamentos médicos, cirúrgicos e de enfermagem; - Aquisição de equipamentos e mobiliários necessários as instalações de novas unidades de saúde, bem como melhorar as instalações das já existentes, com o objetivo de racionalizar os serviços de saúde; - Promover a assistência médico-sanitária, com campanhas preventivas e suporte a programas de saneamento; - Adquirir veículos e ambulâncias, destinados ao setor de saúde, visando melhorar o atendimento a população do Município; - Promover as atividades voltadas ao atendimento a saúde da população, através de Postos de Saúde do Município; - Manutenção da farmácia básica, com adequação do estoque de remédio a realidade municipal. - Manter atendimento com medicamento, exames laboratoriais e radiológicos à população carente do Município; - Manter Programas “Médico da Família e Agentes Comunitários de Saúde”. - Executar outros projetos e atividades de interesse do município na área de Saúde. 05.03 – Manutenção do Fundo Municipal de Saúde - Gerir o Fundo Municipal de Saúde, estabelecendo políticas de aplicação dos seus recursos; - Acompanhar, avaliar e decidir sobre a realização das ações previstas no Plano Municipal de Saúde de acordo com a Lei Municipal n° 590 de 02 de Julho de 2008.

42

06 – Departamento de Ação Social

0601 – Manutenção da Divisão de Ação Social. - Coordenar, orientar e supervisionar as atividades administrativas necessárias ao perfeito funcionamento do setor assistencial do Município, visando atingir harmonicamente os fins e objetivos da política municipal de assistência social; - Implantar programas de combate ao desemprego, a pobreza e programas de apoio a construção e reformas de moradias populares; - Implantar programas de construção de banheiros em áreas de situação de risco; - Apoiar e realizar parcerias com entidades não governamentais, tais como: Provopar, Pastoral da Criança, Igreja Católica e Igrejas Evangélicas, visando fortalecer o atendimento a população carente do Município; - Dar continuidade aos programas já existentes. Tais como: Projeto Piá, Bolsa Família, e 3ª. Idade; - Criar o Horto Municipal em Parceria com o Departamento Municipal de Fomento Agropecuário; - Contratar profissionais para desempenhar atividades especificas (musica, informática artesanato e cursos); - Ampliar e manter o Centro de Convivência da Família para garantir mais serviços de qualidade a população; - Monitorar as ações de promoção, proteção, defesa e acesso aos serviços públicos necessários ao idoso, conforme preconiza o Estatuto do Idoso; - Construir espaço apropriado para os encontros da 3ª. Idade. - Adquirir um veiculo para o Programa Bolsa Família; - Apoiar Programas de prevenção e combate as drogas em parcerias com outros departamentos. - Aprimorar ações já existentes para garantia de direitos da pessoa portadora de necessidades especiais; - Dar continuidade e aprimorar programas já existentes, tais como:Leite das Crianças, Proacar, Bolsa Família entre outros. - Apoiar os Grupos de Geração de Renda; - Apoiar o grupo de catadores de material reciclável dando-lhes apoio técnico. - Prestar auxilio Funeral as pessoas comprovadamente carentes;(benefícios Eventuais) - Prestar Auxilio Natalidade as famílias comprovadamente;(Benefícios Eventuais) - Implantar e manter o CRAS-Centro de referencia de Assistência Social. - Contratar equipe técnica especializada para realizar trabalho psicosocial no Centro de Referencia de Assistência Social; - Contratar técnico especializado para realizar trabalho Social no Departamento Municipal de Ação Social; - Aquisição de um ônibus para transporte da 3º-ª. Idade.; - Manter o custeio de passagens intermunicipais para idosos e pessoas comprovadamente carentes; - Realizar projetos e atividades de interesse do Município na área de assistência social. - Manutenção do IGD – Índice de Gestão Descentralizada e Piso Básico de Transição. 06.02 – Fundo de Assistência Social. - Manter o Fundo de Assistência Social para incentivar e facilitar as atividades das entidades assistenciais do Município e executar outras atividades previstas na legislação em vigor. 06.03 – Fundo dos Direitos da Criança e Adolescência. - Manter o Fundo dos Direitos da Criança e adolescência, de acordo com a normas em vigor; - Manter o Conselho Tutelar. 06.03 – FIA - Manter o Fundo da Infância e do Adolescente, de acordo com as normas em vigor.

; - Ampliar e manter o Centro de Convivência da Família para garantir mais serviços de qualidade a população; - Monitorar as ações de promoção, proteção, defesa e acesso aos serviços públicos necessários ao idoso, conforme preconiza o Estatuto do Idoso; - Construir espaço apropriado para os encontros da 3ª. Idade. - Adquirir um veiculo para o Programa Bolsa Família; - Apoiar Programas de prevenção e combate as drogas em parcerias com outros departamentos. - Aprimorar ações já existentes para garantia de direitos da pessoa portadora de necessidades especiais; - Dar continuidade e aprimorar programas já existentes, tais como:Leite das Crianças, Proacar, Bolsa Família entre outros. - Apoiar os Grupos de Geração de Renda; - Apoiar o grupo de catadores de material reciclável dando-lhes apoio técnico. - Prestar auxilio Funeral as pessoas comprovadamente carentes;(benefícios Eventuais) - Prestar Auxilio Natalidade as famílias comprovadamente;(Benefícios Eventuais) - Implantar e manter o CRAS-Centro de referencia de Assistência Social. - Contratar equipe técnica especializada para realizar trabalho psicosocial no Centro de Referencia de Assistência Social; - Contratar técnico especializado para realizar trabalho Social no Departamento Municipal de Ação Social; - Aquisição de um ônibus para transporte da 3º-ª. Idade.; - Manter o custeio de passagens intermunicipais para idosos e pessoas comprovadamente carentes; - Realizar projetos e atividades de interesse do Município na área de assistência social. - Manutenção do IGD – Índice de Gestão Descentralizada e Piso Básico de Transição – Fundo de Assistência Social. - Manter o Fundo de Assistência Social para incentivar e facilitar as atividades das entidades assistenciais do Município e executar outras atividades previstas na legislação em vigor – Fundo dos Direitos da Criança e Adolescência. - Manter o Fundo dos Direitos da Criança e adolescência, de acordo com a normas em vigor; - Manter o Conselho Tutelar – FIA. - Manter o Fundo da Infância e do Adolescente, de acordo com as normas em vigor.")

43

07 – Departamento de Desenvolvimento Econômico

Manutenção da Divisão de Tributação e Cadastro Econômico. - Coordenar, orientar e supervisionar as atividades administrativas necessárias ao perfeito funcionamento da Divisão de Tributação e Cadastro do Município; - Proceder o recadastramento imobiliário, visando à atualização das informações do cadastro imobiliário do Município, no sentido de possibilitar maior justiça fiscal nos lançamentos e cobrança do IPTU; - Implantação de campanha de conscientização da população e incentivo ao pagamento de impostos, principalmente ISS e ICMS - Promover a cobrança da dívida ativa do Município, através de vias administrativas ou judiciárias; - Executar outros projetos e atividades de sua competência ou que lhe forem atribuídas pelo chefe do Executivo Municipal. 02.02 – Manutenção da Divisão de Indústria e Comércio. - Coordenar, orientar e supervisionar as atividades administrativas necessárias ao perfeito funcionamento da Divisão de Indústria e Comércio; - Criar benefícios, visando a implantação de novas empresas no Município; - Criar mecanismos para auxiliar as empresas já instaladas no Município; - Implantar, em parceria com o governo Estadual, Federal e com o SENAI, cursos profissionalizantes; - Incentivar o desenvolvimento do comércio local; - Adquirir novas áreas de terras, para doação a empresas que se estabeleçam no Município; Adquirir equipamentos necessários ao perfeito funcionamento do setor; - Criar, em conjunto com a Associação Comercial e Industrial, mecanismos para a instalação de novas indústrias no Município; - Desenvolver estudos, visando a criação do Departamento de Indústria e Comércio. - Executar outros projetos e atividades de interesse do Município na área de indústria e comércio.

44

08 – Departamento de Educação, Cultura, Turismo e Esportes

08.01-Construção e ampliação de Unidades Educacionais. - Construir novas unidades educacionais do município ou ampliar as já existentes, visando expandir o atendimento a população escolar do Município. - Reforma de uma sala de aula para mudança e novas instalações da cozinha na Escola Elfrido Fabasil; - Reforma e adequação da cozinha da Escola do Espírito Santo e construção de um banheiro para professores e funcionários; - Construção de uma escola de educação especial. - Construção e instalação de uma sala para o projeto AEE(atendimento educacional especial). 08.02 – Construção do Colégio Municipal. - Executar obras para a construção de um Colégio Municipal na Sede do Município em convênio com o Estado e/ou com recursos próprios do Município. 08.03 – Construção de Quadras Poliespotivas - Executar obras na construção de quadras poliesportivas em bairros da sede do Município e em comunidades rurais. 08.03 – Outros Projetos Educacionais - Executar outros Projetos e Atividades na área de Educação, Cultura, Turismo e Esportes, necessários ao perfeito funcionamento do sistema educacional, cultural, turístico e desportivo do Município.

– Construção do Colégio Municipal. - Executar obras para a construção de um Colégio Municipal na Sede do Município em convênio com o Estado e/ou com recursos próprios do Município – Construção de Quadras Poliespotivas. - Executar obras na construção de quadras poliesportivas em bairros da sede do Município e em comunidades rurais – Outros Projetos Educacionais. - Executar outros Projetos e Atividades na área de Educação, Cultura, Turismo e Esportes, necessários ao perfeito funcionamento do sistema educacional, cultural, turístico e desportivo do Município.")

45

08.04 – Manutenção das Atividades Educacionais

- Coordenar, orientar e supervisionar os serviços administrativos necessários ao perfeito funcionamento educacional do Município; - Manter em funcionamento os núcleos educacionais que atendem a população escolar do município; - Melhorar o nível de desempenho dos profissionais da área de educação; - Dar continuidade nas ações de manutenção, expansão e melhoria do sistema educacional do município; - Prosseguir nas ações para a realização de convênios com órgãos federais, estaduais e demais instituições, cujas ações visem obter ou repassar recursos para a manutenção das diversas áreas de ensino, bem como a execução de projetos; - Manutenção e ampliação do acervo da biblioteca pública municipal; - Aquisição de um veículo para atender às necessidades emergenciais das escolas municipais; - Contratação de profissionais em fonoaulodiologia, Psicologia, Psicopedagogia e serviço social. - Implantação de sistemas de segurança nas Escolas Municipais; - Aquisição periódica de livros, revistas e gibis para recompor o acervo das bibliotecas das creches, pré-escolas e Escolas de Ensino Fundamental do Município; - Realizar subvenções com entidades sem fins lucrativos; - Aquisição periódica de jogos, brinquedos, materiais e recursos pedagógicos para todas as Escolas Municipais; - Implantação do programa de erradicação do analfabetismo; - Promoção de palestras junto à comunidade escolar, explicitando a real interpretação do E.C.A. (Estatuto da Criança e do Adolescente); - Contratação de profissionais especializados para ministrar cursos periódicos de capacitação para professores e funcionários do quadro de magistério; - Assessoria técnica para elaboração de projetos para a Educação, Cultura, Turismo e Esportes, junto à esfera Federal e Estadual; - Contratação de especialista para atuar junto à Educação e à Assistência Social na execução de Oficinas pedagógicas com alunos da rede municipal de ensino; - Elaboração e aprovação do Plano de Educação; - Implantação do programa de inclusão digital das escolas municipais; e realizar outros projetos e atividades de interesse do Município na área do Departamento; - Aquisição de imóvel e edificação do Departamento de Educação; - Aproveitamento do espaço do fundo do Centro de Convivências para construção de barracão para depósito de material e garagem; - Aquisição de equipamentos de informáticas para o Departamento e as Escolas Municipais; - Reposição de utensílios domésticos das cantinas e refeitórios das unidades de ensino; - Aquisição de móveis e equipamentos necessários ao perfeito funcionamento do setor. - Realizar outros projeto e atividades de interesse do Município na área educacional.

; - Contratação de profissionais especializados para ministrar cursos periódicos de capacitação para professores e funcionários do quadro de magistério; - Assessoria técnica para elaboração de projetos para a Educação, Cultura, Turismo e Esportes, junto à esfera Federal e Estadual; - Contratação de especialista para atuar junto à Educação e à Assistência Social na execução de Oficinas pedagógicas com alunos da rede municipal de ensino; - Elaboração e aprovação do Plano de Educação; - Implantação do programa de inclusão digital das escolas municipais; e realizar outros projetos e atividades de interesse do Município na área do Departamento; - Aquisição de imóvel e edificação do Departamento de Educação; - Aproveitamento do espaço do fundo do Centro de Convivências para construção de barracão para depósito de material e garagem; - Aquisição de equipamentos de informáticas para o Departamento e as Escolas Municipais; - Reposição de utensílios domésticos das cantinas e refeitórios das unidades de ensino; - Aquisição de móveis e equipamentos necessários ao perfeito funcionamento do setor. - Realizar outros projeto e atividades de interesse do Município na área educacional.")

46

08.05 – Manutenção do Ensino Pré-Escolar

- Manter em perfeito funcionamento da rede de ensino Pré-escolar do Município; - Executar outras atividades necessárias ao perfeito funcionamento do ensino pré-escolar. 08.06 – Manutenção de Creches(CEI) - Dotar as Creches Municipais e/ou Centros de Educação Infantil, com equipamentos, materiais e serviços necessários para a continuidade do atendimento; - Prestar atendimento as necessidades da população infantil em sua primeira fase de vida, através da rede municipal de Creches; - Executar outros projetos e atividades na área de educação infantil, necessários ao perfeito funcionamento do setor. 08.07 – Transporte Escolar - Dar atendimento aos alunos da rede municipal, oferecendo transporte escolar digno; - Adquirir Veículos para compor a frota de transporte escolar, proporcionando aos alunos a freqüência normal as aulas e maior segurança na locomoção. 08.08 – Merenda escolar - Garantir alimentação escolar para todas as crianças da rede Municipal de ensino, através de colaboração financeira da União e do Estado. 08.10 – Manutenção do FUNDEB - Manter o FUNDEB, de acordo com as normas e exigências Federais, Estadual e Municipal em vigor. 08.11 – Manutenção da Educação Infantil – FUNDEB. - Manter em perfeito funcionamento a rede de ensino infantil do Município. 08.12 – Manutenção da Divisão de Cultura e Turismo. - Coordenar, orientar e supervisionar os serviços administrativos necessários ao perfeito funcionamento da Divisão de Cultura e Turismo do Município; - Celebrar Convênios com a esfera Federal e Estadual, visando a implantação do turismo e a realização de eventos visando ofertar uma infraestrutura básica à clientela que busque o turismo local. - Incentivar programas e atividades, dando condições para a execução de ações direcionadas a cultura local; - Criação do Conselho Municipal do Turismo e incentivar ações por ele aprovadas. - Supervisionar, executar e controlar diversas atividades culturais e turísticas do município; - Desenvolver atividades e projetos para fomentar o turismo no município. - Equipar o setor cultural e turístico do Município com a aquisição de equipamentos necessários para o perfeito desenvolvimento de suas atividades; - Realizar outros projetos e atividades de interesse do Município na área de cultura e turismo.

- Dotar as Creches Municipais e/ou Centros de Educação Infantil, com equipamentos, materiais e serviços necessários para a continuidade do atendimento; - Prestar atendimento as necessidades da população infantil em sua primeira fase de vida, através da rede municipal de Creches; - Executar outros projetos e atividades na área de educação infantil, necessários ao perfeito funcionamento do setor – Transporte Escolar. - Dar atendimento aos alunos da rede municipal, oferecendo transporte escolar digno; - Adquirir Veículos para compor a frota de transporte escolar, proporcionando aos alunos a freqüência normal as aulas e maior segurança na locomoção – Merenda escolar. - Garantir alimentação escolar para todas as crianças da rede Municipal de ensino, através de colaboração financeira da União e do Estado – Manutenção do FUNDEB. - Manter o FUNDEB, de acordo com as normas e exigências Federais, Estadual e Municipal em vigor – Manutenção da Educação Infantil – FUNDEB. - Manter em perfeito funcionamento a rede de ensino infantil do Município – Manutenção da Divisão de Cultura e Turismo. - Coordenar, orientar e supervisionar os serviços administrativos necessários ao perfeito funcionamento da Divisão de Cultura e Turismo do Município; - Celebrar Convênios com a esfera Federal e Estadual, visando a implantação do turismo e a realização de eventos visando ofertar uma infraestrutura básica à clientela que busque o turismo local. - Incentivar programas e atividades, dando condições para a execução de ações direcionadas a cultura local; - Criação do Conselho Municipal do Turismo e incentivar ações por ele aprovadas. - Supervisionar, executar e controlar diversas atividades culturais e turísticas do município; - Desenvolver atividades e projetos para fomentar o turismo no município. - Equipar o setor cultural e turístico do Município com a aquisição de equipamentos necessários para o perfeito desenvolvimento de suas atividades; - Realizar outros projetos e atividades de interesse do Município na área de cultura e turismo.")

47

08.13 – Manutenção da Divisão de Esportes

- Dotar o Município de infra-estrutura adequada para a prática dos diversos esportes praticados no Município; - Definir um calendário municipal de campeonatos, em todas as modalidades, apoiando os participantes na organização dos eventos, locomoção, premiação e execução; - Criação de escolinhas municipais dos esportes mais praticados no município; - Manutenção do Ginásio Municipal de Esportes; - Implantação do Parque de Eventos Municipal; - Promover e incrementar o desporto amador no município; - Difundir e desenvolver a prática de diversos desportos em todos os meios sociais, em conjunto com clubes esportivos e entidades esportivas; - Adquirir equipamentos necessários ao perfeito funcionamento do setor; - Implantação de um Centro Esportivo; - Executar outros projetos e atividades de sua competência ou necessários ao perfeito funcionamento da Divisão de Esportes.

48

09 – Departamento Rodoviário

Pavimentação asfáltica e outras obras complementares. - Pavimentar vias urbanas ou estradas rurais, com a canalização de águas pluviais e outras obras que se fizerem necessárias. 09.02 – Construção de pontes, bueiros e pontilhões em estradas Vicinais. - Executar obras de construção e/ou reconstrução de pontes, bueiros e pontilhões em estradas vicinais, visando permitir o escoamento da produção agropecuária do Município, visando melhorar as condições de tráfego e escoamento da produção agrícola do Município. 09.03 – Manutenção da Divisão de Serviços Rodoviários. - Planejar e executar ações que visem o melhoramento e conservação da malha viária municipal, visando melhorar as condições de tráfego e escoamento da produção agrícola do Município; - Construir calçamento com paralelepípedos ou com pedras irregulares em ruas e estradas municipais, em convênio com órgãos Estaduais ou Federais ou com recursos próprios do município; - Executar serviços de revestimento primário em estradas vicinais; - Executar obras de abertura de novas estradas e caminhos municipais; - Adquirir veículos e maquinas, com vistas a reequipar a frota do setor rodoviário, e outros equipamentos necessários ao perfeito funcionamento do setor; - Executar outros projetos e atividades necessárias ao perfeito funcionamento da Divisão de Serviços Rodoviários.

49

10 – Departamento de Fomento Agropecuário e Meio Ambiente

10.01 – Manutenção da Divisão de Fomento Agropecuário. - Buscar recursos e apoio técnico junto aos órgãos Federal e Estadual ligados à Agropecuária e instituições financeiras oficiais, a fim de viabilizar a implantação de Programas de apoio à agropecuária, como aquisição de máquinas e equipamentos, melhorias na infra-estrutura das propriedades rurais e demais programas voltados ao desenvolvimento rural do Município; - Fortalecer o setor agropecuário, estimulando a criação de Associações e Cooperativas, visando a organização dos produtores rurais do Município; - Firmar convênios e parcerias com Empresas privadas, órgãos federais e estaduais, ligados ao setor agropecuário e principalmente com a Secretaria Estadual da Agricultura por meio da Emater, visando ações que estimulem o desenvolvimento rural do Município; - Possibilitar o acesso do agricultor familiar a linhas de crédito do Pronaf/Proger e demais programas de apoio à Agricultura Familiar; - Estabelecer programas de fomento à agropecuária, diversificando as culturas especialmente com avicultura, piscicultura, olericultura, fruticultura e demais culturas que incrementem a renda do produtor rural, com a diversificação das atividades dentro da propriedade rural e com pecuária alternativa, como caprinocultura e ovinocultura; - Implantação do Viveiro Florestal Municipal, para a produção de mudas de plantas ornamentais, medicinais, árvores nativas, exóticas e frutíferas e com isso fomentar o plantio de reflorestamentos, de plantas ornamentais e medicinais, formação de pomares, bem como a recuperação de áreas de proteção ambiental nas propriedades rurais; - Viabilizar a implantação da Feira do Produtor para facilitar a comercialização da produção dos agricultores no Município; - Incentivar a implantação de Agroindústrias no Município; - Promover a participação da mulher e dos jovens para que sejam agentes ativos no desenvolvimento rural do Município; - Promover a melhoria e conservação das estradas rurais, como apoio do Departamento de Obras e dos Governos Estadual e Federal; - Viabilizar Programas de construção e melhorias de habitação Rural no Município; - Promover cursos, treinamentos, encontros, seminários e implantação de unidades demonstrativas com participação dos produtores rurais e técnicos, em parceria com órgãos federais e estaduais; - Dar continuidade ao programa de atendimento da Patrulha mecanizada com a aquisição de tratores agrícolas, implementos e retroescavadeira, onde serão atendidas as comunidades rurais com serviços de preparo de solo, calagem, conservação de solo, plantio direto, terraplanagem, construção de pequenos açudes e melhorias na infra-estrutura da propriedade rural; - Implantar programas de incentivo a conservação dos solos, correção da fertilidade (calagem), utilização de sementes com alto potencial produtivo, de prevenção e controle de pragas doenças; - Realizar o programa de Troca de sementes através de convenio com órgãos Federais e Estaduais; - Prosseguir com o programa de inseminação artificial (PIA), visando o melhoramento genético do rebanho bovino; - Criar programa de hortas escolares e hortas comunitárias, visando a melhoria na qualidade da alimentação dos alunos e das famílias carentes do Município; - Desenvolver esforços para firmar convênios com Sindicatos, visando a construção de moradias no Município; - Executar Programas de legalização fundiária em conjunto com o Governo Federal, Governo Estadual, produtos, Associações e Sindicatos; - Estimular a construção de granjas de frangos de corte em nosso Município; - Implantar programas de incentivo a agricultura orgânica; - Aquisição de equipamentos necessários ao perfeito funcionamento do setor. - Executar outros projetos e atividades de interesse do Município na área de fomento agropecuário.

, utilização de sementes com alto potencial produtivo, de prevenção e controle de pragas doenças; - Realizar o programa de Troca de sementes através de convenio com órgãos Federais e Estaduais; - Prosseguir com o programa de inseminação artificial (PIA), visando o melhoramento genético do rebanho bovino; - Criar programa de hortas escolares e hortas comunitárias, visando a melhoria na qualidade da alimentação dos alunos e das famílias carentes do Município; - Desenvolver esforços para firmar convênios com Sindicatos, visando a construção de moradias no Município; - Executar Programas de legalização fundiária em conjunto com o Governo Federal, Governo Estadual, produtos, Associações e Sindicatos; - Estimular a construção de granjas de frangos de corte em nosso Município; - Implantar programas de incentivo a agricultura orgânica; - Aquisição de equipamentos necessários ao perfeito funcionamento do setor. - Executar outros projetos e atividades de interesse do Município na área de fomento agropecuário.")

50

10.02 – Manutenção da Divisão de Meio-Ambiente

- Implantar o Programa de Educação Ambiental nas escolas do Município e de conscientização ambiental nas comunidades rurais e urbanas, com apoio do Departamento de Educação e Emater; - Criação do Fundo Municipal de Meio Ambiente; - Implantar o programa de coleta seletiva de lixo reciclável no Município, com a inclusão social das famílias carentes, com apoio do Departamento de Ação Social; - Firmar convênios e parcerias com Empresas privadas, organizações não governamentais (ONGS), Secretarias de Estado, Ministério do Meio Ambiente e demais órgãos voltados à questões ambientais a fim de buscar recursos e apoio técnico para a criação de programas voltados à preservação e recuperação do meio ambiente; - Coordenar, executar e supervisionar os programas voltados à conservação e recuperação do meio ambiente no Município; Ampliar as áreas verdes da cidade com a implantação de parques, melhorando a qualidade de vida da população e também preservar o meio ambiente; - Arborizar vias, praças e jardins da cidade, bem como ampliar áreas de proteção ambiental, em conjunto com o Departamento de Obras e Serviços Urbanos; - Elaborar programas para proteção e recuperação dos cursos d’água, especialmente Rio da Várzea e Rio Campo do Tenente; - Formação do Conselho Municipal de Meio Ambiente; - Legalização fundiária em conjunto com o Governo Federal, Governo Estadual, produtores, Associações e Sindicatos; - Estimular a construção de granjas de frangos de corte em nosso Município; - Implantar programas de incentivo a agricultura orgânica. - Executar outros projetos e atividades de interesse do Município na área de meio-ambiente.

, Secretarias de Estado, Ministério do Meio Ambiente e demais órgãos voltados à questões ambientais a fim de buscar recursos e apoio técnico para a criação de programas voltados à preservação e recuperação do meio ambiente; - Coordenar, executar e supervisionar os programas voltados à conservação e recuperação do meio ambiente no Município; Ampliar as áreas verdes da cidade com a implantação de parques, melhorando a qualidade de vida da população e também preservar o meio ambiente; - Arborizar vias, praças e jardins da cidade, bem como ampliar áreas de proteção ambiental, em conjunto com o Departamento de Obras e Serviços Urbanos; - Elaborar programas para proteção e recuperação dos cursos d’água, especialmente Rio da Várzea e Rio Campo do Tenente; - Formação do Conselho Municipal de Meio Ambiente; - Legalização fundiária em conjunto com o Governo Federal, Governo Estadual, produtores, Associações e Sindicatos; - Estimular a construção de granjas de frangos de corte em nosso Município; - Implantar programas de incentivo a agricultura orgânica. - Executar outros projetos e atividades de interesse do Município na área de meio-ambiente.")

51

11 - Departamento de Obras e Serviços Urbanos

11.01– Ampliação da Rede de Iluminação Pública - Coordenar em conjunto com a concessionária, projetos de iluminação pública e atendimento domiciliar de energia elétrica, em áreas que não sejam dotadas deste melhoramento; - Construir novas redes de iluminação pública e ampliar as já existentes, visando melhorar o nível de vida da população do município 11.02 – Ampliação da rede de abastecimento de água. Ampliação do sistema de abastecimento de água no município. Construção do Aterro Sanitário - Construção de um aterro sanitário no Município, com aquisição de área própria e execução das obras necessárias, visando melhorar a destinação do lixo do Município 11.04 – Incentivo a Indústria - Aquisição de terrenos, execução de obras e infra-estrutura necessária, com ampliação de rede de energia elétrica, rede de águas e outras obras necessárias para uso de indústria que se estabeleçam no Município 11.05 – Ampliação do distrito Industrial - Aquisição de terrenos, execução de obras e infra-estrutura necessária, com ampliação de rede de energia elétrica, rede de águas e outras obras necessárias para uso de indústria que se estabeleçam no Município. 11.06 – Construção do Parque de Eventos. - Executar obras e infra-estrutura para a implantação do Parque de Eventos do Município. Outros Projetos Urbanísticos - Executar outros projetos de interesse do Município na área de obras e serviços urbanos.

52

11.08 - Manutenção do Departamento de Obras e Serviços Urbanos.