Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Sistema Público de Escrituração Digital

EFD e NF-e

2

Fiscalização na era Digital

7

Informações Gerais Instituído pelo PAC (2007-2010)

Modernizar o cumprimento das obrigações acessórias 1998 – Sintegra

8

Objetivos Melhorar a integração entre fiscos;

Racionalizar ou uniformizar as obrigações acessórias; Facilitar a identificação de atos ilícitos; Melhorar o ambiente de negócios no Brasil; Diminuição da sonegação; Redução de Custos;

9

Projetos Sped Contábil - ECD Sped Fiscal – EFD NF-e NFS-e CT-e

E-Lalur* Central de Balanços*

10

Escrituração Fiscal Digital - EFD

Um arquivo digital composto por uma série de registros onde são apresentadas informações dos documentos fiscais, apuração de impostos, inventário e demais informações de interesse do ente público. Gerado em formato .txt

11

Abrangência Registro de Entradas Registro de Saídas

Registro de Apuração de ICMS Registro de Apuração do IPI Registro de Inventário Controle de Crédito de ICMS do Ativo Permanente (julho/2010)

")

12

Vantagens Simplificação do cumprimento das obrigações acessórias

GIA, Sintegra, Livro Fiscal Redução de erros nas escriturações Vários meios de bloqueio de envio de informações incorretas Redução da emissão de papel Eliminação do Registro dos Livros Fiscais

13

Outros Aspectos Prazo: Normalmente 15º dia de cada mês.

Sanções pela não entrega Bloqueio do CNPJ???? Compras Conta Bancária Multa 100 UFERMS

14

Assinatura Eletrônica

Certificado Digital E-CNPJ E-CPF Procuração Eletrônica Validade Jurídica Conferida no momento da transmissão

15

Como funciona? Movimento Diário – NF-e Preenchimento do Arquivo Mensal

PVA – Programa Validador Receitanet Cruzamento das Informações Entrega por estabelecimento

16

Bloco 0 - Abertura, Identificação e Referências

Bloco C - Documentos Fiscais I - Mercadorias Bloco D - Documentos Fiscais II - Serviços Bloco E - Apuração do ICMS e do IPI Bloco G - Controle do crédito de ICMS do ativo permanente - Ciap Bloco H - Inventário Físico Bloco 1 - Outras Informações Bloco 9 - Controle e Encerramento do Arquivo Digital

18

Programa Validador Fornecido Gratuitamente

Permite Digitação ou importação Relaciona os erros e advertências Advertências permitem validação, erros não.

19

Obrigatoriedade Contribuintes do IPI e ICMS Todos

2012 – AC, BA, CE, GO, MT, MG, PA, PB, RN, RS, RO e SC 2014 – AL, AP, AM, ES, MA, MS, PR, PI, RS, RJ, RR, SP e SE

20

É possível Retificar? Sem Prazo Estabelecido – MA, MG, MS, PA, PI, PR, RS, SC, TO; Paraíba - 20 Dias após a entrega, desde que autorizado; MT – A qualquer tempo desde que autorizado; AM – A qualquer tempo após a entrega CE – 180 dias após o prazo de entrega;

21

Dispensa Obrigações Acessórias

Não há dispensa nacional da entrega das obrigações acessórias Verificar disposição dos estados com quem nos relacionamos Exceções - SINTEGRA GO – DIPI em 2012 SE – Entrega simultânea da DIC e EFD em 2011 AL, BA, RS – À partir de 2012 AP, PI

22

Dispensa Obrigações Acessórias

Já Dispensaram – AC, AM, CE, GO, MT, MG, PA, RO, SP e TO Dispensaram com condições – MS, RN e SE

23

Tabelas Estaduais Regras de formatação estabelecidas em ato COTEPE (Comissão Técnica Permanente ICMS) Especificidades em legislação estadual Principais: AC, AL, AM, BA, CE, GO, MT, MS, MG, PR, PB, PA, RN, RJ, RO, SE, SP

24

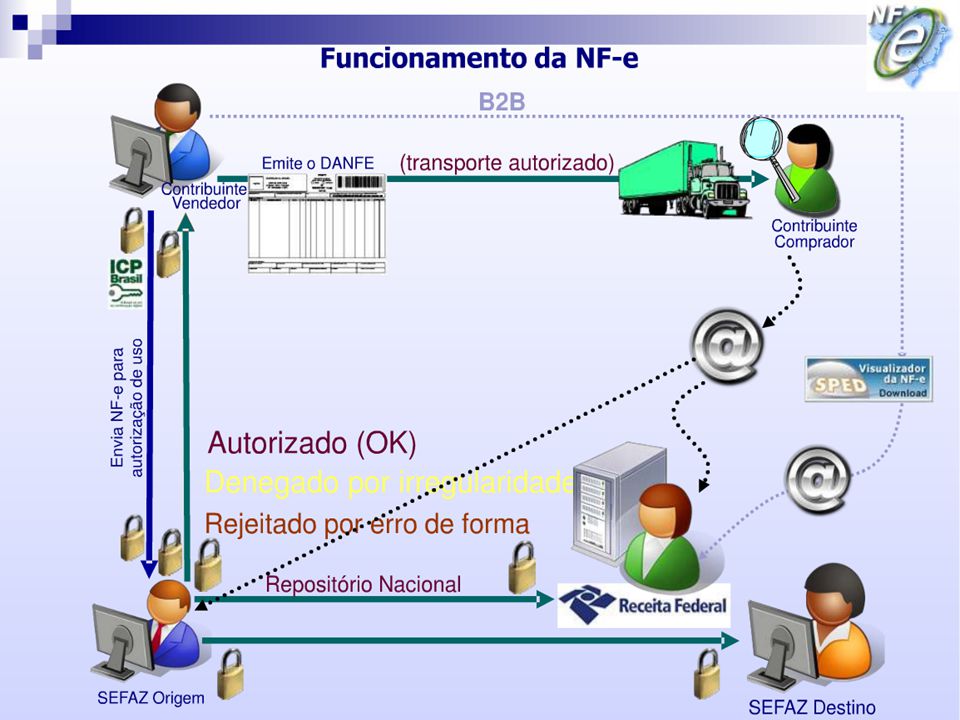

Nota Fiscal Eletrônica

Documento totalmente digital; Deve ser assinado digitalmente; Protocolo de Autorização de Uso; DANFE somente para acompanhar a mercadoria;

28

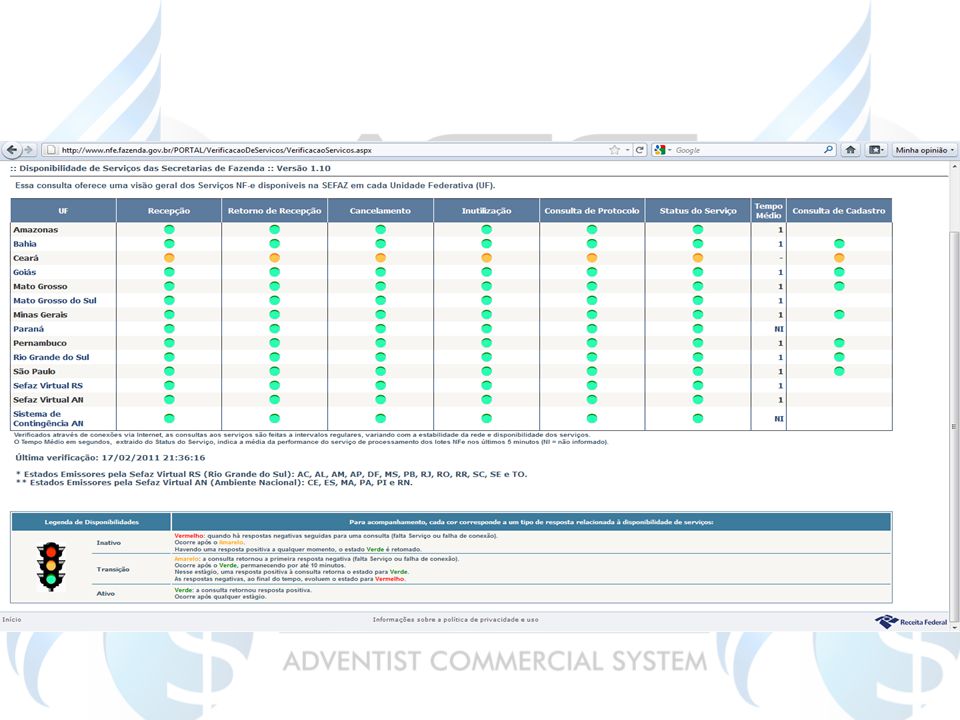

Procedimentos Disponibilizar arquivo Xml

Verificar se a Nota Fiscal consta no ambiente nacional ou sefaz de origem Cuidado ao aceitar Nf Modelo 1 ou 1-A

29

Prática Obrigado a emitir NF-e, proibido à 1 e 1-A

Aplica-se a todas as filiais e a todos as operações

30

Detalhes Importantes Caracteres Especiais Cadastro de Impostos NCM

Transportadoras Back-up Proxy OFFICE 2007

31

Por onde Começo? Adquirir um Certificado Digital

Obter autorização para emissão Antes do ambiente de produção Testes Emissão Simultânea Produção

32

Operações comerciais e CFOP

Consignação Mercantil Entrada: F-5917:Remessa de mercadoria em consignação mercantil ou industrial S-1917:Entrada de mercadoria recebida em consignação mercantil ou industrial Saída: F-1918:Devolução de mercadoria remetida em consignação mercantil ou industrial S-5918: Devolução de mercadoria recebida em consignação mercantil ou industrial “Devolução (parcial ou total, conforme o caso) de mercadoria em consignação – NF nº ___, de __/__/____” Faturamento: F : Venda de produção do estabelecimento (Mercadoria adquirida ou recebida de terceiros) remetida anteriormente em consignação mercantil S-2113: Compra para comercialização, de mercadoria recebida anteriormente em consignação mercantil S-5115:Venda de mercadoria adquirida ou recebida de terceiros, recebida anteriormente em consignação mercantil “Nota Fiscal emitida em função de venda de mercadoria recebida em consignação nº ___, de __/__/____.”

de mercadoria em consignação – NF nº ___, de __/__/____ Faturamento: F : Venda de produção do estabelecimento (Mercadoria adquirida ou recebida de terceiros) remetida anteriormente em consignação mercantil. S-2113: Compra para comercialização, de mercadoria recebida anteriormente em consignação mercantil. S-5115:Venda de mercadoria adquirida ou recebida de terceiros, recebida anteriormente em consignação mercantil. Nota Fiscal emitida em função de venda de mercadoria recebida em consignação nº ___, de __/__/____.")

33

Remessa para Venda Fora do Estabelecimento

Saída: 5904: Remessa para venda fora do estabelecimento Retorno: 1904: Retorno de remessa para venda fora do estabelecimento Faturamento: 5104: Venda de mercadoria adquirida ou recebida de terceiros, efetuada fora do estabelecimento

34

Remessa para Venda Fora do Estabelecimento

Nota Fiscal Modelo 2 Observação da Nota Fiscal Cálculo do ICMS

35

Remessa para Venda Fora do Estabelecimento

Saída – CFOP 5904 D – Estoque de Mercadoria fora do estabelecimento 100,00 C – Estoque de Mercadorias (100,00) D – Bens em poder de terceiros 200,00 C – (-) Bens em poder de terceiros (200,00) D – (-) ICMS Sobre Faturamento 34,00 C – ICMS S/ Faturamento a Pagar (34,00) Retorno – CFOP 1904 D – Estoque de Mercadorias 50,00 C – Estoque de Mercadoria fora do estabelecimento (50,00) D – (-) Bens em poder de terceiros 100,00 C – Bens em poder de terceiros (100,00) D ICMS a Compensar 17,00 C (-) ICMS Sobre Faturamento (17,00) Venda – CFOP 5104 (Diferença) D – Custo da Mercadoria Vendida 50,00 C – Estoque de Mercadoria fora do estabelecimento (50,00) D – (-) Bens em poder de terceiros 100,00 C – Bens em poder de terceiros (100,00) D – Colportores Estudantes a Receber 100,00 C – Venda de Mercadorias (100,00)

D – Bens em poder de terceiros 200,00. C – (-) Bens em poder de terceiros (200,00) D – (-) ICMS Sobre Faturamento 34,00. C – ICMS S/ Faturamento a Pagar (34,00) Retorno – CFOP D – Estoque de Mercadorias 50,00. C – Estoque de Mercadoria fora do estabelecimento (50,00) D – (-) Bens em poder de terceiros 100,00. C – Bens em poder de terceiros (100,00) D ICMS a Compensar 17,00. C (-) ICMS Sobre Faturamento (17,00) Venda – CFOP 5104 (Diferença) D – Custo da Mercadoria Vendida 50,00. C – Estoque de Mercadoria fora do estabelecimento (50,00) D – (-) Bens em poder de terceiros 100,00. C – Bens em poder de terceiros (100,00) D – Colportores Estudantes a Receber 100,00. C – Venda de Mercadorias (100,00)")

36

Como deve-se proceder ao vender um produto sobre o qual houve incidência de ICMS ST através de nota fiscal?

37

> Venda de mercadoria adquirida ou recebida de terceiros em operação com mercadoria sujeita ao regime de substituição tributária, na condição de contribuinte substituto Classificam-se neste código as vendas de mercadorias adquiridas ou recebidas de terceiros, na condição de contribuinte substituto, em operação com mercadorias sujeitas ao regime de substituição tributária > Venda de mercadoria adquirida ou recebida de terceiros em operação com mercadoria sujeita ao regime de substituição tributária, na condição de contribuinte substituído

38

Doação (5910) Baixa por perda (5927) Há cobrança de ICMS???

Baixa por perda (5927) Há cobrança de ICMS")

39

Código de Situação Tributária

Composto por três dígitos - ABB A: 0 - Nacional 1 - Estrangeira – Importação Direta 2 - Estrangeira – Adquirida no Mercado Interno B: 00 – Tributada Integralmente 10 – Tributada e com cobrança do ICMS por ST 20 – Com redução da base de cálculo 40 – Isenta 41 – Não tributada 60 – ICMS cobrado anteriormente por ST

40

São imunes ou Não Tributados? Imunidade: Não-tributação:

Livros: 40 ou 41? São imunes ou Não Tributados? Imunidade: Impedimento constitucional para a tributação; Não-tributação: Legislação determina alíquota 0 podendo ser alterada sem emenda constitucional.

41

Imunes – Art. 150, VI, d Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: VI - instituir impostos sobre: d) livros, jornais, periódicos e o papel destinado a sua impressão.

livros, jornais, periódicos e o papel destinado a sua impressão.")

42

Porque nossos SELS não recolhem PIS sobre o faturamento?

43

No caso das entidades beneficentes de assistência social não será necessário fazer o recolhimento do PIS(Programa de Integração Social), com base no § 7º, artigo 195 da CF. “ São isentas de contribuição para a seguridade social, as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei”. Neste caso não haverá necessidade de recolher o PIS sobre a folha de pagamento, tão pouco sobre o faturamento pois a carta magna assegura às entidades beneficentes tal prerrogativa. A Igreja pode realizar diversas atividades a fim de alcançar seu objetivo. Nesse âmbito o SELS existe e o lucro que outrora possa ter é revertido para a atividade principal da igreja, não havendo divisão de lucros entre sócios ou algum tipo de especulação sobre esse rendimento. Esse fator é o que nos isenta de IR e PIS.

44

Atualização! Esqueçam a facilidade do passado.

“Se queres entender o presente, atualize-se” Marco Antonio Pinto de Faria Ou nos atualizamos, ou estamos fora do mercado.

45

“Nenhuma organização é mais sólida do que os homens que a dirigem” – Alfred P. Solan Jr.

46

Obreiros Evangélicos, 416 “Se os oficiais de uma Associação quiserem desempenhar-se com êxito das responsabilidades que lhe são confiadas, devem orar, crer, confiar em que Deus Se sirva deles como instrumentos para manter as igrejas da Associação em bom funcionamento. Esta é sua parte a considerar da vinha. Precisa haver muito mais responsabilidade pessoal, precisa-se considerar e planejar muito mais, pôr muito mais vigor mental e daria mais aguda percepção quanto ao que fazer e à maneira pela qual executar.”

47

OBRIGADO!

Apresentações semelhantes

e o Sistema Público de Escrituração Digital (SPED)>")

>")

>")