Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Workshop SPED 09/08/2012

2

Tópicos Cenário Contábil. Estrutura do SPED. Central de Help Desk.

Debates.

3

Cenário Contábil Impactos

Gestão da Informação Digital 02/04/2017

4

Evolução Tecnológica - Segmento Contábil

1980 – 1990 Birôs e CPD

5

Evolução Tecnológica - Segmento Contábil

1980 – 1990 Birôs e CPD 1990 – 2000 PC’s - Windows

6

Evolução Tecnológica - Segmento Contábil

1980 – 1990 Birôs e CPD 1990 – 2000 PC’s - Windows 2000 – 2010 Internet

7

Evolução Tecnológica - Segmento Contábil

1980 – 1990 Birôs e CPD 1990 – 2000 PC’s - Windows 2000 – 2010 Internet 2010 -> SPED

8

Autuações no 1º semestre de 2011 por Delegacia da Receita Estadual (DRE):

DRE QUANTIDADE VALOR (R$) - em milhões PORTO ALEGRE 4.303 219,8 BAGE 812 83,3 CANOAS 2.864 63,6 CAXIAS DO SUL 2.609 54,5 PASSO FUNDO 1.403 43,0 NOVO HAMBURGO 2.417 32,3 PELOTAS 1.494 30,4 TAQUARA 3.633 23,9 LAJEADO 708 18,1 ERECHIM 1.286 14,5 SANTA MARIA 948 12,9 SANTO ANGELO 1.538 10,5 URUGUAIANA 614 9,9 SANTA CRUZ DO SUL 546 5,8 Contribuintes sem inscrição no RS 942 3,37 TOTAL 26.117 626,7

- em milhões PORTO ALEGRE ,8. BAGE ,3. CANOAS ,6. CAXIAS DO SUL ,5. PASSO FUNDO ,0. NOVO HAMBURGO ,3. PELOTAS ,4. TAQUARA ,9. LAJEADO ,1. ERECHIM ,5. SANTA MARIA ,9. SANTO ANGELO ,5. URUGUAIANA ,9. SANTA CRUZ DO SUL ,8. Contribuintes sem inscrição no RS ,37. TOTAL ,7.")

9

SPED – NF-e Indústria Atacado Varejo

10

SPED – NF-e Indústria Atacado Varejo

11

SPED – NF-e Indústria Atacado Varejo

12

SPED – NF-e Indústria Atacado Varejo

13

SPED – Alguns Paradigmas

Profissionais capacitados em: TI Legislação Regras de Negócio Conscientização dos Clientes Desconfiança e/ou desconhecimento do Projeto SPED “O SPED é problema do escritório.” Entrega x Qualidade Implicâncias a curto e médio prazo Estrutura de TI - Escritório

14

SPED – Alguns Paradigmas

Profissionais capacitados em: TI Legislação Regras de Negócio

15

SPED – Alguns Paradigmas

Conscientização dos Clientes Desconfiança e/ou desconhecimento do Projeto SPED “O SPED é problema do escritório.”

16

SPED – Alguns Paradigmas

Entrega x Qualidade Implicâncias a curto e médio prazo

17

SPED – Alguns Paradigmas

Estrutura de TI - Escritório

18

Geração SPED – Pela Empresa

Pontos a Favor Pontos Contra / Pré-requisitos Controle na mão do empresário das informações - ERP ERP tem que ter visão fiscal / Tributária Não há necessidade de integração com contábil Risco de nenhum conhecimento fiscal na empresa – foco é faturar Responsabilidade é do empresário Não tem visão dos registros gerados Autuação do empresário – possibilidade do contador perder o cliente. Empresário deve gerar apuração dos impostos Obrigações estaduais complementares Dificuldade de sistema pronto para atender o SPED.

19

Geração SPED – Pelo Escritório Contábil

Pontos a Favor Pontos Contra / Pré-requisito Maior controle da informação Qualidade da informação Conhecimento fiscal e tributário Dificuldade de integração dados Oportunidades de serviços Aumento da base de dados Valorização Profissional Aumento da responsabilidade Retenção cliente Conhecimento no assunto - especialização SPED Controle das informações complementares consistentes com o SPED. Infraestrutura Integração Contábil Armazenamento Custo na operação

20

Conhecendo a estrutura dos Arquivos

SPED – Sistema Público de Escrituração Digital Conhecendo a estrutura dos Arquivos Teoria e Prática

21

Para profissionais da área contábil

Estrutura do SPED Para profissionais da área contábil Objetivo: Conhecer a Estrutura das informações do SPED Através da Estrutura do SPED conscientizar empresários (clientes do escritório) Elaborar planos de trabalho através do Guia prático Exemplo prático de uma experiência

Elaborar planos de trabalho através do Guia prático. Exemplo prático de uma experiência.")

22

Estrutura do SPED Divisão:

As informações no SPED são divididas da seguinte forma: Blocos Registros Campos

23

Estrutura do SPED Bloco: Conjunto de registros

Registro: Conjunto de campos Trazendo organização e estruturação (escalabilidade)

")

24

Estrutura do SPED - Número Campos: - Descrição - Tipo - Tamanho

Informações contidas no layout Campos: - Número - Descrição - Tipo - Tamanho - Decimal - Entradas - Saídas

25

Estrutura do SPED - Número Campos: - Descrição - Tipo - Tamanho

Informações que contadores devem se ater Campos: - Número - Descrição - Tipo - Tamanho - Decimal - Entradas - Saídas

26

Cadastro de Produtos e Insumos

Estrutura do SPED Cadastro de Produtos e Insumos

27

Alteração do Item do produto

Estrutura do SPED Alteração do Item do produto

28

Itens do Documento (código 01, 1b, 04 e 55)

Estrutura do SPED Itens do Documento (código 01, 1b, 04 e 55)

")

29

Itens do Documento (código 01, 1b, 04 e 55)

Estrutura do SPED Itens do Documento (código 01, 1b, 04 e 55)

")

30

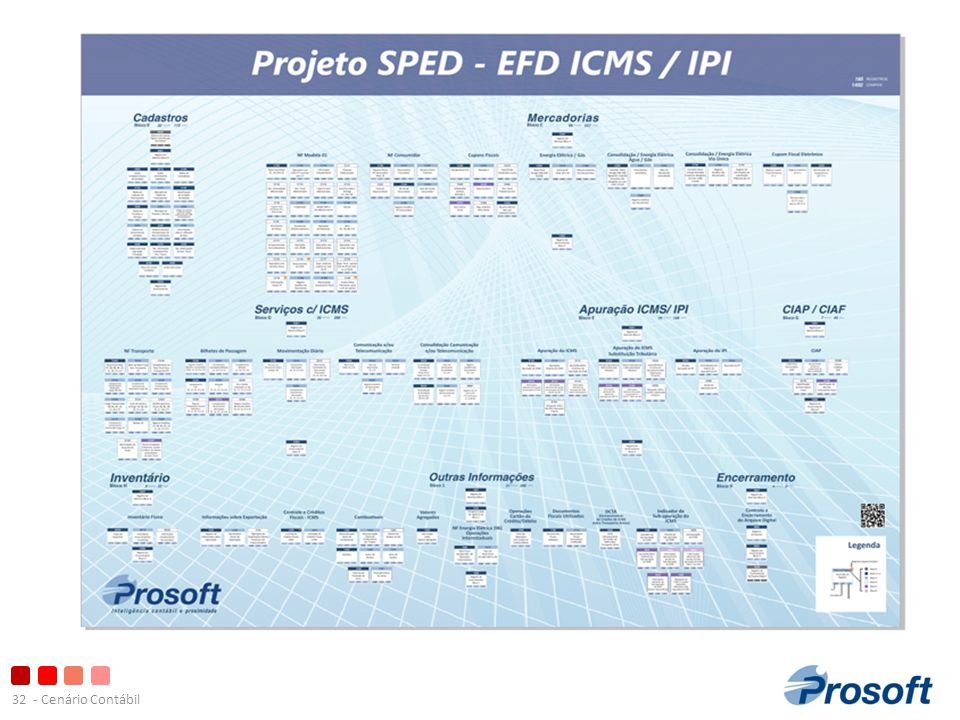

Estrutura do SPED Estrutura do SPED ICMS / IPI Blocos: 0 - Cadastros

C - Mercadorias D - Serviços com ICMS E - Apuração ICMS / IPI G - CIAP / CIAF H - Inventário 1 - Outras Informações

31

Estrutura do SPED Estrutura do SPED Contribuições Blocos:

0 - Cadastros A - Serviços C - Mercadorias D - Serviços com ICMS F – Demais documentos M - Apuração PIS / COFINS P - Previdenciário 1 - Outras Informações

34

*** Conhecimento é premissa ***

Diagrama de Blocos Conscientização dos clientes do escritório *** Conhecimento é premissa *** Visualização O tamanho do diagrama reflete a grandeza do projeto e consequentemente a sua complexidade Tamanho do Layout Desmistificar que a leitura do guia prático remete a profissionais de informática Organização A divisão dos blocos por si só já remete ao processo de organizar as informações e segue uma ordem crescente na preparação dos dados.

35

Diagrama de Blocos Conhecimento e prática – B a Ba

Conscientização do cliente das informações necessárias A geração do arquivo magnético do SPED requer uma preparação inicial que envolve diferentes profissionais Cada SPED em cada cliente deve ser considerado como um projeto (3 speds tres projetos) Cada profissional envolvido no projeto tem que estar consciente do que deve executar, do conhecimento e qual o prazo de entrega

Cada profissional envolvido no projeto tem que estar consciente do que deve executar, do conhecimento e qual o prazo de entrega.")

36

Diagrama de Blocos Case na prática simulação

Efetuar uma reunião presencial / palestra sobre o tema Identificar quais pessoas serão importantes para participar efetivamente dos planos de trabalho Mapear as características da empresa, qual atividade, se utiliza ECF, cartão de crédito, etc., faça o mapeamento através do diagrama (registro a registro), em caso de dúvidas tenha sempre em mãos o guia prático do SPED. Divida o trabalho para os profissionais envolvidos sempre de acordo com a capacitação e o tempo de entrega (não esquecer do processo de revitalização/saneamento) Escreva em um documento e recolha a assinatura de todos os envolvidos, faça reuniões periódicas de alinhamento.

, em caso de dúvidas tenha sempre em mãos o guia prático do SPED. Divida o trabalho para os profissionais envolvidos sempre de acordo com a capacitação e o tempo de entrega (não esquecer do processo de revitalização/saneamento) Escreva em um documento e recolha a assinatura de todos os envolvidos, faça reuniões periódicas de alinhamento.")

37

Diagrama de Blocos

38

Diagrama de Blocos

39

Gestão da Informação Digital

Empresa de Contabilidade Cliente da empresa contábil GID Processamento Conferência Gerenciamento Elaboração de documentos Recepção de Documentos

40

Gestão da Informação Digital

Empresa de Contabilidade ERPs homologados Conemp Parcerias Linha GID Serviços Linha Gold Híbrido Office Serviços

41

“O conhecimento é o nosso maior aliado”

Obrigado

42

Direitos autorais Todos os direitos desta edição são reservados

à Prosoft Tecnologia Ltda. É proibida a duplicação ou reprodução deste documento, ou parte do mesmo, sob qualquer meio, sem autorização expressa da Prosoft. Copyright® 2011 Prosoft Tecnologia Ltda Imagens – Direitos (royalt free) – Latinstock Brasil / Microsoft ®

– Latinstock Brasil / Microsoft ®")

Apresentações semelhantes

>")

>")