Carregar apresentação

A apresentação está carregando. Por favor, espere

1

SISTEMA INTEGRADO DE GESTÃO FISCAL

SIGFIS

2

O QUE É O SIGFIS ? SIGFIS é um sistema que, utilizando tecnologia atualizada, informatiza todas as etapas do controle das contas públicas, começando pelo fluxo de dados entre os órgãos fiscalizados e o TCE, subsidia o planejamento e programação das inspeções e permite a realização de pesquisas sobre os atos de gestão dos responsáveis pelos órgãos jurisdicionados.

3

OBJETIVOS colocar à disposição dos jurisdicionados um meio seguro, rápido e de fácil utilização para a apresentação de grande parte dos dados de envio obrigatório ao Tribunal, inclusive os previstos na Deliberação 218/2000 que trata dos anexos da LRF ; garantir a integridade dos dados apresentados ao Tribunal; facilitar a consolidação das contas para atendimento do disposto na Deliberação 218/2000.

4

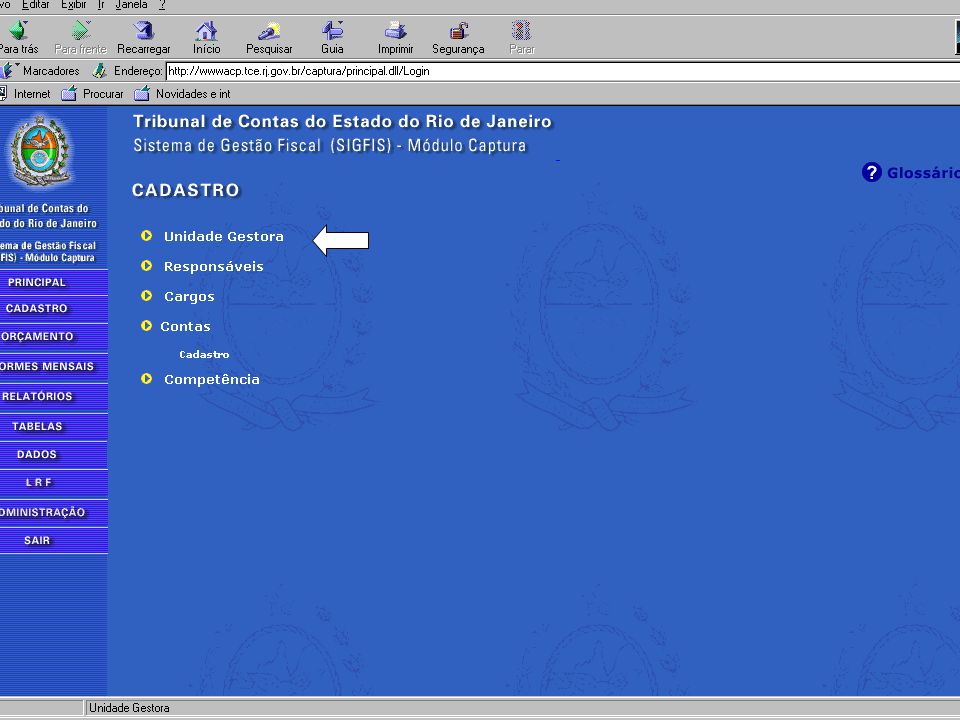

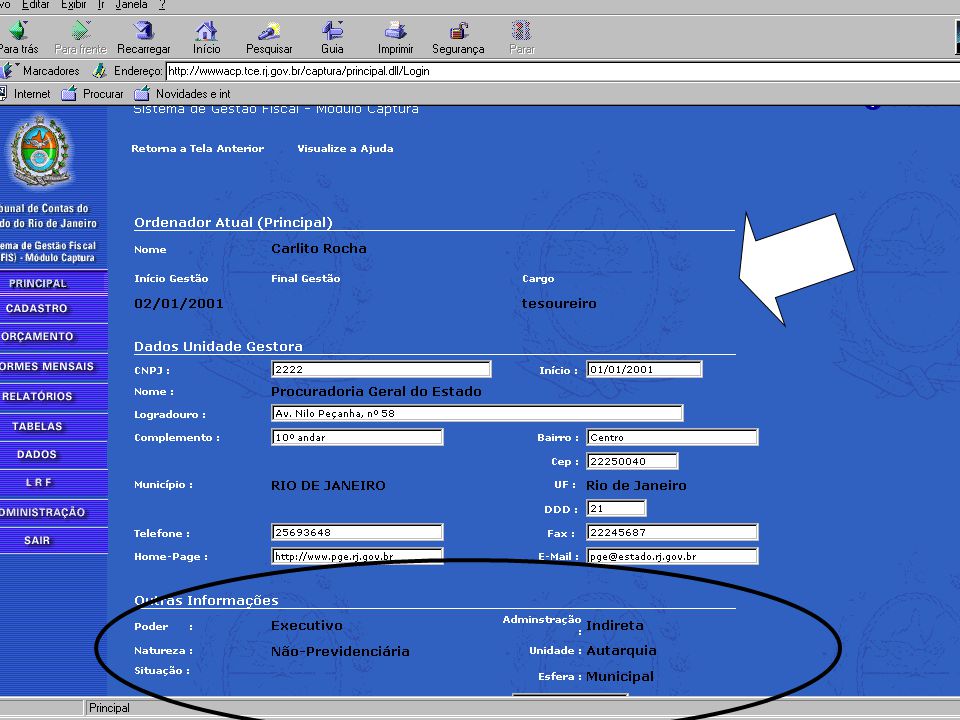

QUEM DEVE USAR O SIGFIS ? A Prefeitura, Câmara e demais entidades da administração indireta, incluídas as fundações e sociedades instituídas pelos referidos Poderes.

5

Poder Tipo Adm. Tipo Órgão Natureza

Prefeitura Não previdenciário Direta Fundo Especial Subtipo de Fundo FMS FMAS Não previdenciário FMDCA Executivo Outros Fundos Previdenciário Fundo Previdenciário Autarquia Não previdenciário ou previdenciário Fundação Indireta Empresa Pública Previdenciário Soc. Econ. Mista Fundo Especial Subtipo de Fundo Outros Fundos Não previdenciário Fundo Previdenciário Previdenciário Legislativo Direta Câmara Não previdenciário

8

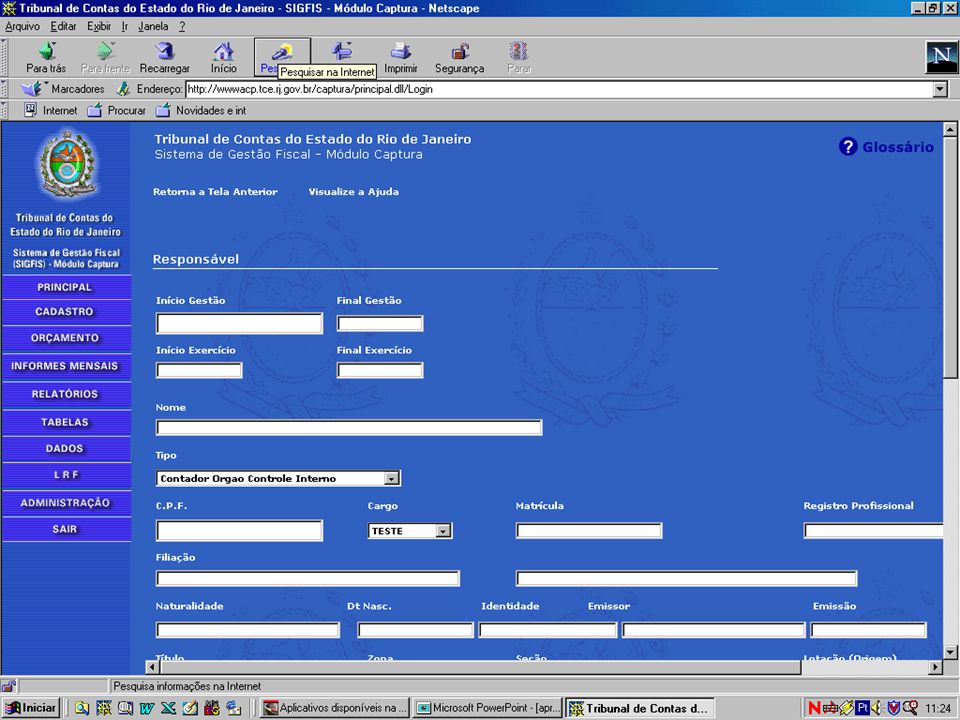

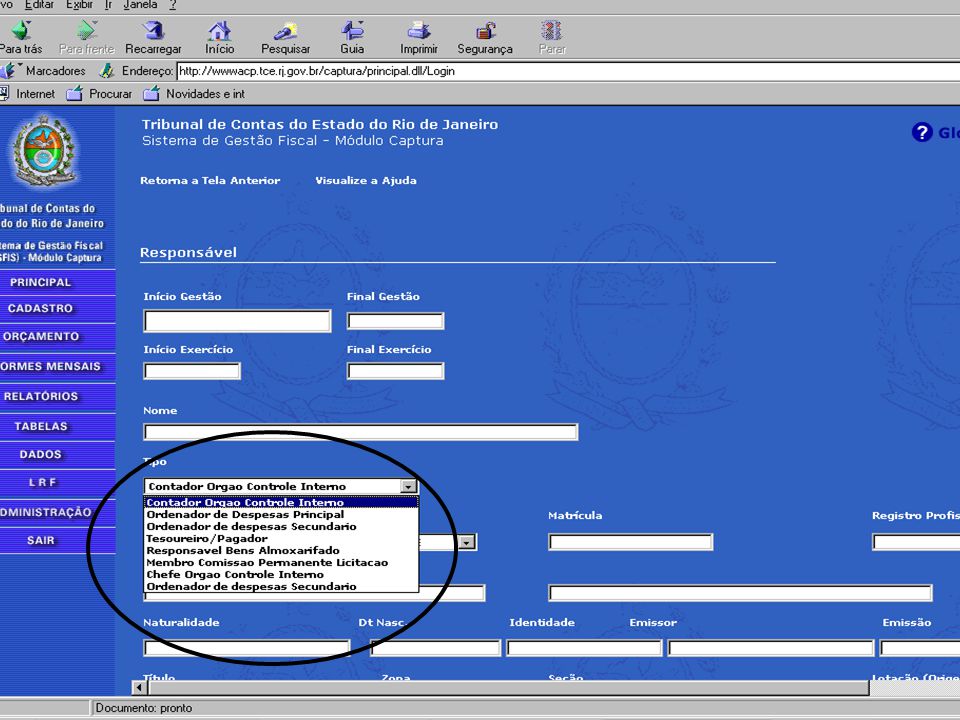

DELIBERAÇÃO 200/96 Administradores e demais responsáveis por dinheiro, bens e valores da administração direta e indireta dos Municípios.

11

QUAL É O FLUXO DE DADOS NO SIGFIS ?

12

TCE/RJ - SIGFIS CARGA TCE/RJ UG 1 PREFEITURA UG n CÂMARA SIGFIS SIGFIS

LRF BASE LRF UG 1 PREFEITURA BASE LOCAL SIGFIS SIGFIS LRF BASE LOCAL SIGFIS SIGFIS CAPTURA Anexos LRF CARGA SIGFIS CAPTURA TCE/RJ BASE LOCAL SIGFIS SIGFIS CAPTURA UG N Anexos LRF SIGFIS CAPTURA SIGFIS LRF BASE LOCAL SIGFIS BASE LRF SIGFIS LRF UG n SIGFIS LRF CÂMARA

13

QUAIS OS DADOS TRATADOS PELO SIGFIS – MÓDULO CAPTURA ?

14

DADOS ORÇAMENTÁRIOS DADOS CONTÁBEIS E FINANCEIROS

LICITAÇÕES, CONTRATOS E CONVÊNIOS OBRAS DADOS DE PESSOAL

15

O SIGFIS adota o que determina a Portaria SOF n°42/99

DADOS ORÇAMENTÁRIOS O SIGFIS adota o que determina a Portaria SOF n°42/99 Programa- instrumento de organização da ação governamental visando à concretização dos objetivos pretendidos, sendo mensurado por indicadores estabelecidos no plano plurianual;

16

Capacitar crianças de 0 a 6 anos p/ iniciar o processo

Manutenção e revitalização da educação infantil Capacitar crianças de 0 a 6 anos p/ iniciar o processo pedagógico

17

% Crianças de 0 a 6 anos atendidas Situação inicial 90,00 Situação final 98,00

18

DADOS ORÇAMENTÁRIOS Portaria SOF 42/99 Projeto - um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de governo; Atividade – um instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação de governo; Operações Especiais - as despesas que não contribuem para a manutenção das ações de governo, das quais não resulta um produto , e não geram contraprestação direta sob a forma de bens ou serviços.

19

Manutenção e revitalização Reforma de unidades escolares

da educação Infantil Reforma de unidades escolares Projeto Educação educação infantil Unidade 2

20

DADOS ORÇAMENTÁRIOS Portaria SOF 42/99 Função - o maior nível de agregação das diversas áreas de despesa que competem ao setor público Subfunção representa uma partição da função, visando a agregar determinado subconjunto de despesa do setor público. Obs: as funções poderão ser combinadas com subfunções diferentes daquelas a que estejam vinculadas.

21

CODIFICAÇÃO DO PROGRAMA

009 - Assistência a jovens em situação de risco PPA 105-Implantação de oficinas de iniciação profissional 106-Manutenção de centros de atendimento Programa Ações LOA Proj./Ativ. Função Subfunção 08 -Assist. Social 243 -Assist. à criança e adolescente Órgão/Unidade Orçamentária 10-Sec.de Desenv.Social 02-Depto Assist.Social

22

DADOS ORÇAMENTÁRIOS Para a despesa, quanto à sua natureza, o SIGFIS adota a classificação da Portaria Interministerial n°163/01 categoria econômica grupo de natureza da despesa agregação de elementos de despesa que apresentam as mesmas características quanto ao objeto de gasto. modalidade de aplicação indicação se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de Governo ou por outro ente da Federação e suas respectivas entidades elemento de despesa identificação do objeto de gasto

23

Código da Unidade Orçamentária Código do Programa

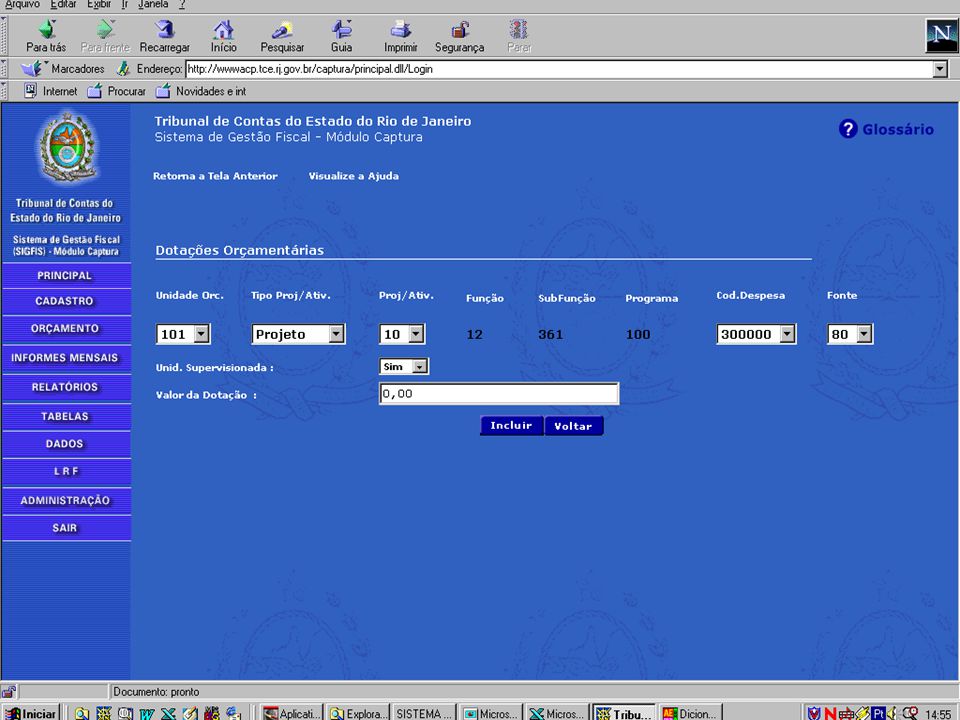

DADOS ORÇAMENTÁRIOS No SIGFIS, a dotação será identificada por: Código da Unidade Orçamentária Código do Programa Tipo da ação - projeto/atividade/operações especiais Código do projeto/atividade Código da Natureza da Despesa Código da Fonte de Recursos

25

Substituir este slide pelo corrigido

26

DADOS ORÇAMENTÁRIOS O SIGFIS utiliza, para a receita, a codificação da Portaria 163/01 e já incorpora as alterações das Portarias 212/01 e 328/01.

27

O SECRETÁRIO DO TESOURO NACIONAL, ...

DADOS ORÇAMENTÁRIOS PORTARIA 212/01 O SECRETÁRIO DO TESOURO NACIONAL, ... ......resolve: Art. 1º Estabelecer, ....., que a arrecadação do imposto descrito nos incisos I, dos artigos 157 e 158, da CF, seja contabilizada como receita tributária, utilizando a classificação – Retido nas Fontes e não mais a –Transferência de Imposto sobre a Renda Retido nas Fontes(art. 157, I e 158, I, da CF), todas constantes do anexo I, da Portaria Interministerial nº 163, de 04 de maio de 2001.

, todas constantes do anexo I, da Portaria Interministerial nº 163, de 04 de maio de")

28

a conta 9721.01.00 para a retenção do FPM, IPI e LC 87

DADOS ORÇAMENTÁRIOS PORTARIA 328/01 As receitas do FPM, ICMS, IPI-exportações e LC 87 devem ser contabilizadas pelos seus valores brutos; Os 15% retidos serão contabilizados em contas retificadoras de receita, adotando-se: a conta para a retenção do FPM, IPI e LC 87 a conta para a retenção do ICMS Os valores repassados pelo FUNDEF deverão ser registrados nos códigos: – Transferências do FUNDEF, ou – Transferências de Complementação do FUNDEF

29

DADOS ORÇAMENTÁRIOS EXECUÇÃO DO ORÇAMENTO

EMPENHO DA DESPESA LIQUIDAÇÃO DA DESPESA PAGAMENTO DE EMPENHO ESTORNO DE DESPESA ALTERAÇÃO DO ORÇAMENTO ATUALIZAÇÃO DA PREVISÃO DA RECEITA REALIZAÇÃO DA RECEITA

30

DADOS ORÇAMENTÁRIOS DADOS CONTÁBEIS E FINANCEIROS

LICITAÇÕES, CONTRATOS E CONVÊNIOS OBRAS DADOS DE PESSOAL

31

DADOS CONTÁBEIS E FINANCEIROS

LANÇAMENTOS DIGITADOS DE ACORDO COM O PLANO DE CONTAS DA UNIDADE GESTORA, QUE DEVE SER CADASTRADO LOGO DEPOIS DA INSTALAÇÃO DO SISTEMA EXISTE UM PLANO DE CONTAS PADRÃO DO TCE, SENDO OBRIGATÓRIO FAZER, QUANDO DO CADASTRAMENTO DO PLANO LOCAL, A ASSOCIAÇÃO ENTRE OS DOIS PLANOS A ASSOCIAÇÃO PERMITIRÁ, ENTRE OUTRAS FACILIDADES, A EXTRAÇÃO DOS DADOS CONTÁBEIS E FINANCEIROS PARA O MÓDULO LRF

32

DADOS CONTÁBEIS E FINANCEIROS

DEVEM SER ADICIONALMENTE APRESENTADOS: DADOS RELATIVOS À DIVIDA FUNDADA - MOBILIÁRIA E CONTRATUAL. CONCILIAÇÃO BANCÁRIA

33

DADOS ORÇAMENTÁRIOS DADOS ORÇAMENTÁRIOS

DADOS CONTÁBEIS E FINANCEIROS LICITAÇÕES E CONTRATOS OBRAS DADOS DE PESSOAL DADOS ORÇAMENTÁRIOS DADOS CONTÁBEIS E FINANCEIROS LICITAÇÕES, CONTRATOS E CONVÊNIOS OBRAS DADOS DE PESSOAL

34

LICITAÇÕES, CONTRATOS E CONVÊNIOS

PARA AS LICITAÇÕES HOMOLOGADAS, DEVEM SER INDICADOS: DADOS GERAIS DA LICITAÇÃO; DADOS DOS CONVIDADOS (na modalidade Convite) PUBLICAÇÕES; ITENS; PARTICIPANTES; COTAÇÕES TEXTO DO EDITAL

PUBLICAÇÕES; ITENS; PARTICIPANTES; COTAÇÕES. TEXTO DO EDITAL.")

36

LICITAÇÕES, CONTRATOS E CONVÊNIOS

PARA OS CONTRATOS E EVENTUAIS ADITIVOS, DEVEM SER INDICADOS: DADOS GERAIS DO CONTRATO; TEXTO DO CONTRATO DADOS DOS CERTIFICADOS DE REGULARIDADE DO CONTRATADO.

38

LICITAÇÕES, CONTRATOS E CONVÊNIOS

NO CASO DE CONVÊNIOS SERÃO INDICADOS: DADOS GERAIS DO CONVÊNIO; TEXTO DO CONVÊNIO; DADOS DOS CONVENIADOS.

39

DADOS ORÇAMENTÁRIOS DADOS CONTÁBEIS E FINANCEIROS

LICITAÇÕES, CONTRATOS E CONVÊNIOS OBRAS DADOS DE PESSOAL

40

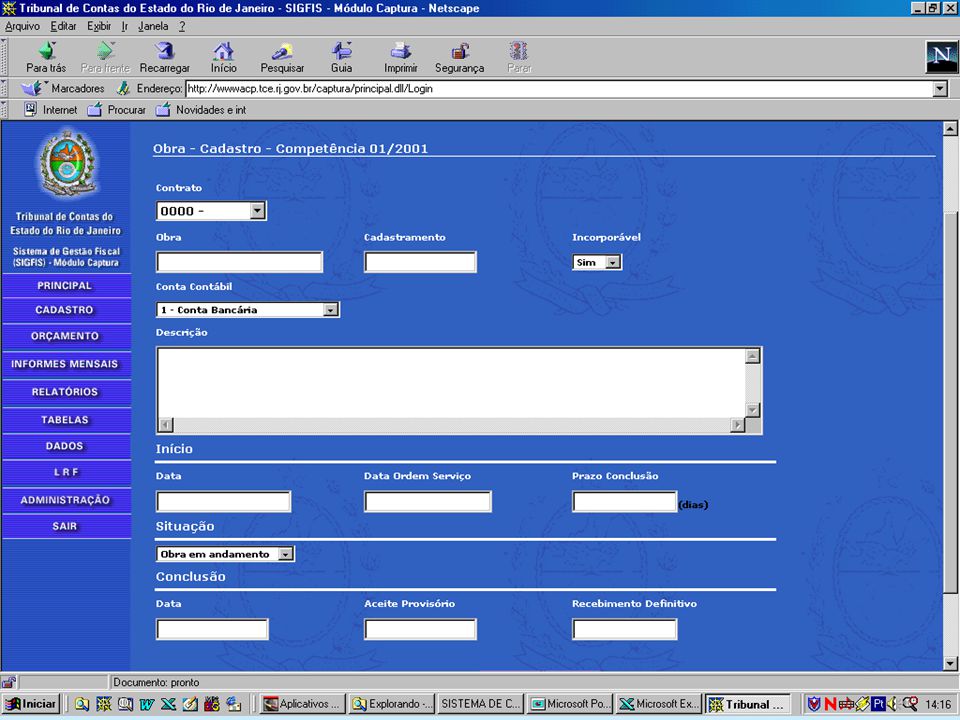

OBRAS EXIGIDOS OS DADOS QUE HABITUALMENTE SÃO SOLICITADOS NAS INSPEÇÕES ORDINÁRIAS; UMA OBRA SERÁ SEMPRE VINCULADA A UM CONTRATO, E TERÁ UM RESPONSÁVEL (FISCAL) QUE DEVE SER CADASTRADO PREVIAMENTE;

QUE DEVE SER CADASTRADO PREVIAMENTE;")

42

DADOS ORÇAMENTÁRIOS DADOS CONTÁBEIS E FINANCEIROS

LICITAÇÕES, CONTRATOS E CONVÊNIOS OBRAS DADOS DE PESSOAL

43

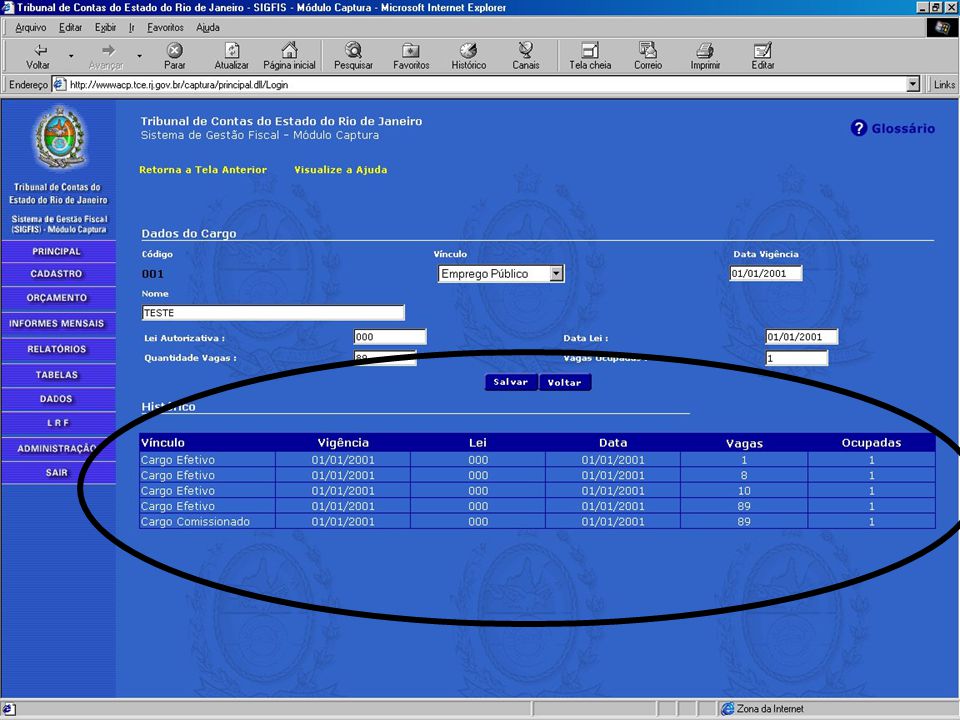

DADOS DE PESSOAL SUBSTITUI OS MECANISMOS ORA EM USO PARA APRESENTAÇÃO DE DADOS DA ADMINISTRAÇÃO DE PESSOAL (ATOS DE PESSOAL) RELATIVOS A : ADMISSÃO, REINTEGRAÇÃO, APOSENTADORIA, REFORMA, TRANSFERÊNCIA PARA A RESERVA REMUNERADA, PENSÃO, EXONERAÇÃO, DEMISSÃO E OUTROS; UTILIZA A TABELA DE CARGOS DO ÓRGÃO (PREENCHIMENTO OBRIGATÓRIO PARA TODOS OS CARGOS, INDEPENDENTE DO VÍNCULO); PERMITE A CRIAÇÃO DE UMA BASE DE DADOS HISTÓRICA DOS PLANOS DE CARGOS E PLANOS DE LOTAÇÃO; FACILITA A COMUNICAÇÃO DOS DADOS DOS CONCURSOS HOMOLOGADOS, INCLUINDO OS TEXTOS DOS EDITAIS E DAS ATAS DE JULGAMENTO.

RELATIVOS A : ADMISSÃO, REINTEGRAÇÃO, APOSENTADORIA, REFORMA, TRANSFERÊNCIA PARA A RESERVA REMUNERADA, PENSÃO, EXONERAÇÃO, DEMISSÃO E OUTROS; UTILIZA A TABELA DE CARGOS DO ÓRGÃO (PREENCHIMENTO OBRIGATÓRIO PARA TODOS OS CARGOS, INDEPENDENTE DO VÍNCULO); PERMITE A CRIAÇÃO DE UMA BASE DE DADOS HISTÓRICA DOS PLANOS DE CARGOS E PLANOS DE LOTAÇÃO; FACILITA A COMUNICAÇÃO DOS DADOS DOS CONCURSOS HOMOLOGADOS, INCLUINDO OS TEXTOS DOS EDITAIS E DAS ATAS DE JULGAMENTO.")

45

QUAIS OS RELATÓRIOS EMITIDOS PELO SIGFIS – MÓDULO CAPTURA ?

47

COMO FUNCIONA O MÓDULO LRF ?

48

MÓDULO LRF SUBDIVIDE-SE EM TRÊS TIPOS PREFEITURA CÂMARA

DEMAIS USUÁRIOS CARACTERÍSTICAS COMUNS AOS TRÊS TIPOS EXTRAÇÃO AUTOMÁTICA DA BASE DE DADOS DO SIGFIS - MÓDULO CAPTURA; POSSIBILIDADE DE EDITAR OS DADOS ANTES DO ENVIO; EMISSÃO DE RELATÓRIOS DE CONFERÊNCIA.

49

MÓDULO LRF CARACTERÍSTICAS DO TIPO PREFEITURA

RECEPÇÃO DOS DADOS GERADOS PELA CÂMARA E DEMAIS USUÁRIOS; CONSOLIDAÇÃO DOS DADOS DE TODOS OS ÓRGÃOS DETERMINADOS NA PORTARIA 218/2000; EMISSÃO DE TODOS OS ANEXOS PREVISTOS NA DELIBERAÇÃO 218/2000; EMISSÃO DO INFORME DE CONTROLE SOCIAL ; GERAÇÃO DE DISQUETE PARA ENTREGA AO TCE.

50

MÓDULO LRF CARACTERÍSTICAS DO TIPO CÂMARA

EMISSÃO DE TODOS OS ANEXOS PREVISTOS NA DELIBERAÇÃO 218/2000; GERAÇÃO DE DISQUETE PARA ENTREGA DE DADOS À PREFEITURA. CARACTERÍSTICA DO TIPO DEMAIS USUÁRIOS

52

PREENCHIDOS AUTOMATICAMENTE

Podem ser editados antes do envio

53

Tribunal de Contas do Estado do Rio de Janeiro

Subsecretaria de Informática

Apresentações semelhantes