Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Slides de apoio ao livro

Todo o conteúdo dos slides está apresentado no livro A Administração de Custos, Preços e Lucros, publicado pela Editora Atlas. Adriano Leal Bruni

2

Aviso ao professor Estes slides devem ser usados como apoio ao livro “Administração de Custos, Preços e Lucros”, publicado pela Editora Atlas em dezembro de 2005. Sugere-se o uso do Powerpoint XP ou superior Para conhecer ou adquirir o livro, visite o site da Editora

3

Vamos conversar sobre …

A Administração de Custos, Preços e Lucros Adriano Leal Bruni

4

Bibliografia básica Todo o conteúdo dos slides está apresentado com maior profundidade no livro Administração de Custos, Preços e Lucros.

5

Bibliografia auxiliar

Livro Gestão de Custos e Formação de Preços Editora Atlas

6

Programação didática Objetivo Discutir o processo de registro e gestão de custos e preços, enfatizando os aspectos relativos à DECISÃO EMPRESARIAL

7

Custos Impostos Preços Lucros Contabilidade Financeira

Ementa Custos Contabilidade Financeira Contabilidade Gerencial Impostos Preços Lucros

8

Capítulo 1 Custos, contabilidade e finanças

9

Para fixar o aprendizado

Todo o conteúdo dos slides está apresentado com maior profundidade no Capítulo 1 do livro Administração de Custos, Preços e Lucros, publicado pela Editora Atlas. Para adquirir o livro visite:

10

Bibliografia auxiliar

Livro Gestão de Custos e Formação de Preços Editora Atlas

11

Entender o significado da palavra custos

Objetivos do capítulo Entender o significado da palavra custos Saber distingüir a Contabilidade Financeira da Contabilidade Gerencial Compreender a terminologia geral dos gastos

12

Para entender os ... Custos

13

Tantos adjetivos … Uma só palavra muitos significados

14

Uma breve introdução Custa $10.000,00

15

Para quem compra, conceito claro ... Custo é igual a preço!

O que são custos Para quem compra, conceito claro ... Custo é igual a preço! E para quem produz?

16

Custos de oportunidade Custos relevantes Custos fixos

Alguns adjetivos Custos contábeis Custos fabris Custos plenos Custos afundados Custos de oportunidade Custos relevantes Custos fixos Custos de propriedade E tantos outros …

17

Os usuários das informações

Internos Usuários Externos

18

Os usuários das informações

Conferir a qualidade da informação Necessidade de estabelecimento de regras e normas padronizadas Auditoria Usuários

19

As diferentes contabilidades

Financeira Custos Gerencial

20

Contabilidade financeira

Obrigatória Sujeita às normas e imposições legais Altamente normatizada e padronizada Posterior auditoria Atende à vontade do Leão Regras próprias (LALUR)

")

21

Contabilidade gerencial

Foco na decisão Não está sujeita às restrições e imposições legais Mais dinâmica e ágil Específica para cada negócio Informação Instrumentos da Contabilidade Gerencial Gestor

22

Cuidado com a mistura dos focos

Análise dos custos Atende a ambas Financeira Gerencial Cuidado com a mistura dos focos Uso da contabilidade financeira no processo de tomada de decisões Uso da contabilidade gerencial para registro e impostos

23

Um exemplo didático Com o objetivo de aumentar a sua renda, um pequeno fazendeiro resolve montar uma pequena fábrica de queijos e manteiga na sua propriedade, aproveitando o leite que produzia.

24

Qual o custo do leite empregado na produção de queijos e manteiga?

Sem documentação, não é possível registrar Custo de oportunidade Custo é igual à receita perdida de vendas

25

Qual o valor do carro? Comprei um carro por $5.000,00 ontem

Outro exemplo Comprei um carro por $5.000,00 ontem Hoje percebi que carros similares ao meu são vendidos por $8.000,00 Qual o valor do carro?

26

Valor do carro $5.000,00 $8.000,00

27

Para sempre lembrar Um outro exemplo

28

Na venda de uma garrafa, qual o lucro?

Alegria da Pança Comercializa os Vinhos Encorpados Estoques Jan – 30,00 Fev – 40,00 Preço de Venda $50,00 Por telefone Novo Custo $60,00 Na venda de uma garrafa, qual o lucro?

29

Usando a documentação …

O que já ocorreu PEPS $20,00 Preço de Venda $50,00 Estoques Jan – 30,00 Fev – 40,00 C Médio $15,00 UEPS $10,00

30

As consequências da venda

E o futuro …? Por telefone Novo Custo $60,00 PREPS -$10,00

31

As razões do sucesso ... Análise de custos, preços e valores é fundamental para o sucesso empresarial

32

Gastos, custos e despesas ...

2 Produto ou Serviço 1 3 Custo Despesa 4 Investimentos 5 Gastos

33

Qual o custo? Salário fabril: $500,00 Compra de máquina: $400,00

A conta, por favor ... Qual o custo? Salário fabril: $500,00 Compra de máquina: $400,00 Matéria-prima consumida: $200,00 Salário administrativo: $300,00 Depreciação industrial: $700,00 $1.400,00

34

O desperdício …. Evite as perdas!!!

35

Bens ou recursos consumidos mas não incorporados ao produto final

O conceito de perdas ... Bens ou recursos consumidos mas não incorporados ao produto final Desperdício Rotineiro: custos Ocasional: despesas

36

Qual o volume de plástico associado ao custo da escova?

Um exemplo em perdas Uma fábrica de escovas verificou que o peso de cada escova finalizada é igual a 40g. Porém o processo produtivo gera aparas iguais a 10g. Qual o volume de plástico associado ao custo da escova?

37

Perdas rotineiras devem ser incorporadas nos custos

O custo da escova Finalizada: 40g Perdas: 10g Custo: 50g Perdas rotineiras devem ser incorporadas nos custos

38

Outro exemplo em perdas

Em função de uma falha no fornecimento de energia elétrica, a produção da fábrica de escovas foi obrigada a descartar 60 Kg de plástico, que estavam prontos para o processo de injeção. Qual o volume de plástico associado ao custo da escova?

39

ZERO Despesa = 60Kg Perdas não rotineiras

Perdas ocasionais não devem ser incorporadas nos custos Despesa = 60Kg Perdas ocasionais devem ser classificadas como despesas

40

Um conceito ilustrativo ...

Lembre-se: Em operações industriais, custos vão para as prateleiras ... Estoques Gastos produtivos

41

Classifique os gastos na indústria

Frete de embalagens consumidas na produção Aluguel de veículo administrativo Compra de microcomputador (direção) Consumo de energia industrial Fretes de entregas Consumo de energia da administração Conta de telefone da área comercial

Consumo de energia industrial. Fretes de entregas. Consumo de energia da administração. Conta de telefone da área comercial.")

42

O que estiver associado ao serviço prestado é custo

Em serviços … O que estiver associado ao serviço prestado é custo

43

Classifique os gastos no hospital

Horas de médicos gastas com o atendimento de pacientes MOD Depreciação de equipamentos administrativos DESP Horas de enfermeiros gastas com procedimentos pré-cirúrgicos Compra de equipamento de raio X INV

44

Classifique os gastos Em uma transportadora

Compra de óleo lubrificante Salário de motorista Depreciação de móvel administrativo Aluguel de escritório comercial I C D D Classifique os gastos

45

Complexidade da análise de custos

Comércio: menor complexidade Valor da compra + frete Indústria: média complexidade Tangível Serviços: maior complexidade Intangível Grande variedade

46

Para fixar o aprendizado !!!

Resolva o exercício Verdadeiro ou Falso Para fixar o aprendizado !!! Na página 47 do livro

47

Resolva e discuta o exercício

SABOREARTE Página 49 do livro Para fixar o aprendizado !!!

48

Para fixar o aprendizado !!!

Resolva os exercícios Para classificar os gastos em diferentes negócios, que começam na página 50 do livro Para fixar o aprendizado !!!

49

Os custos e a contabilidade financeira

Capítulo 2 Os custos e a contabilidade financeira

50

Para fixar o aprendizado

Todo o conteúdo dos slides está apresentado com maior profundidade no Capítulo 2 do livro Administração de Custos, Preços e Lucros, publicado pela Editora Atlas. Para adquirir o livro visite:

51

Bibliografia auxiliar

Livro Gestão de Custos e Formação de Preços Editora Atlas

52

Entender o sentido do registro dos custos na Contabilidade Financeira

Objetivos do capítulo Entender o sentido do registro dos custos na Contabilidade Financeira Saber distingüir os componentes dos custos na Contabilidade Financeira Compreender alguns dos principais adjetivos associados aos custos

53

Gastos Recordar é viver … Custos Contabilidades

Multiplicidade de significados Contabilidades Financeira: registro Gerencial: decisão Terminologia dos gastos Gastos Investimentos Produto Custos Despesas

54

Recordar é viver na prática (1)

Um pequeno investidor aplicou $50 mil na abertura de uma pequena oficina O dinheiro foi retirado de uma aplicação financeira que rendia 20% a. a. No primeiro ano, suas receitas foram iguais a $48 mil e seus gastos $40 mil Calcule o lucro auferido por ele!

55

o custo de oportunidade associado aos juros que

Os diferentes lucros Receita $48 Gastos ($40) Lucro $8 Receita $48 Gastos ($40) Oport ($10) Result ($2) É preciso considerar o custo de oportunidade associado aos juros que não serão recebidos 20% de $50 = $10

Lucro $8. Receita $48. Gastos ($40) Oport ($10) Result ($2) É preciso considerar. o custo de oportunidade. associado aos juros que. não serão recebidos. 20% de $50 = $10.")

56

Recordar é viver na prática (2)

Classifique os gastos em uma instituição de ensino Salários de professores Tarifas bancárias Compra de projetor multimídia Pincéis marcadores consumidos nas aulas Papel consumido pela área administrativa

57

Contabilidade Financeira

Custos sob a ótica da … Registrar!!! Contabilidade Financeira

58

Uma constatação óbvia REGISTRO

59

Associados à formação dos estoques Associadas a consumo temporal

Uma separação básica ... Associados à formação dos estoques Custos Produto Despesas Associadas a consumo temporal

60

CUSTEIO POR ABSORÇÃO Legislação estabelece a necessidade de aplicar

Uma razão legal … Legislação estabelece a necessidade de aplicar CUSTEIO POR ABSORÇÃO Estoques absorvem TODOS os gastos PRODUTIVOS, inclusive os indiretos

61

Estoques absorvem os custos de produção

Custeio por absorção Estoques absorvem os custos de produção Fixos Variáveis Classificação contábil dos custos

62

Calcule a Margem de Lucro Bruta da empresa

Um exemplo didático … Uma empresa obteve Receita de Vendas igual a $40 mil. Registrou um Custo Variável de Fabricação igual a $14 mil, uma Despesa Variável de Vendas de $6 mil e um Custo Fixo de Fabricação de $10 mil. Calcule a Margem de Lucro Bruta da empresa Receita 40 (-) CV 14 Estoques (-) CF 10 Lucro Bruto 16

CV 14. Estoques. (-) CF 10. Lucro Bruto 16.")

63

Componentes dos custos

Produto Materiais Diretos Mão-de-Obra Direta Custos Indiretos

64

Componentes contábeis ...

Preencha os espaços da figura 1 2 3 4 5 6 7 8 RESPOSTA

65

Para fixar o aprendizado !!!

Resolva o exercício Sonho Doce Suave Ltda. Para fixar o aprendizado !!! Página 66 do livro

66

Indústria Automobilística Serviços Bancários

Para pensar … A evolução de alguns números contábeis … Indústria Automobilística Serviços Bancários

67

Qualquer cor de carro, desde que seja preto! Paradigma industrial

Um paradigma em custos Qualquer cor de carro, desde que seja preto! Paradigma industrial Produção em série Muitas unidades de um único produto! Divisão mais fácil de custos indiretos!!!

68

E a acumulação continua ...

Recursos Produtivos Sistema de custeio Custos dos Produtos ou Serviços

69

Negócios e custos Comércio Indústria Serviços

Preço Bom Indústria Serviços

70

Outro exemplo … Varejo bancário

71

Correspondente bancário 0,36 Internet 0,03

Custos envolvidos Canal de atendimento $ . Agência 1,09 Auto atendimento 0,50 Correspondente bancário 0,36 Internet 0,03 Fonte: Febraban (2004)

")

72

Economias de Escala Materiais Diretos Mão de obra Direta Custos

Em síntese … Materiais Diretos Mão de obra Direta Custos Indiretos Economias de Escala

73

Para fixar o aprendizado !!!

Resolva o exercício Verdadeiro ou Falso Para fixar o aprendizado !!! Página 64 do livro

74

Oficina Mecânica dos Ônibus Seguros Para fixar o aprendizado !!!

Resolva o exercício Oficina Mecânica dos Ônibus Seguros Para fixar o aprendizado !!! Página 67 do livro

75

Componentes contábeis ...

RESPOSTAS 1 2 3 4 MD Materiais Diretos Matéria-Prima Embalagem MOD Mão-de-Obra Dir Mensurada e identificada de forma direta CIF Custos Indiretos Custos que não são MD nem MOD Despesas Gastos não associados à produção 5 Custo primário ou direto 6 Custo de transformação Custo total, contábil ou fabril 7 8 Gastos incorridos ou custo integral

76

Os custos e a contabilidade gerencial

Capítulo 3 Os custos e a contabilidade gerencial

77

Para fixar o aprendizado

Todo o conteúdo dos slides está apresentado com maior profundidade no Capítulo 3 do livro Administração de Custos, Preços e Lucros, publicado pela Editora Atlas. Para adquirir o livro visite:

78

Bibliografia auxiliar

Livro Gestão de Custos e Formação de Preços Editora Atlas

79

Entender os propósitos da Contabilidade Gerencial

Objetivos do capítulo Entender os propósitos da Contabilidade Gerencial Saber distingüir os gastos em decorrência da decisão Compreender os conceitos de ponto de equilíbrio, margem de segurança e alavancagem

80

Diferentes Contabilidades Contabilidade Financeira

Recordar é viver … Custos e adjetivos Diferentes Contabilidades Contabilidade Financeira Registro Valoração dos estoques Custeio por absorção Produto Custos Despesas MD MOD CIF

81

Classifique os gastos em um hotel

Recordar é praticar … Classifique os gastos em um hotel Compras de lençois Comissões de vendas pagas a agentes de viagens Salário de arrumadeira específica da suíte presidencial Sabonetes consumidos por hóspedes Salários da recepção Depreciação dos elevadores

82

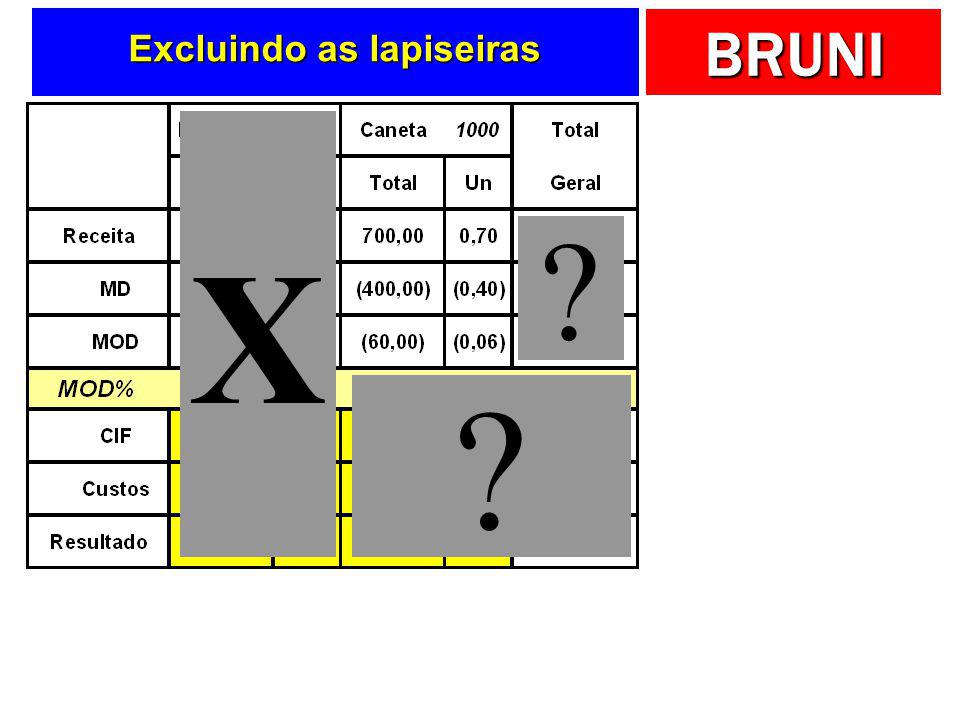

Agora, o que importa é a … Decisão!!!

83

Para a contabilidade financeira Estoques absorvem TODOS os custos

Relembrando ... Para a contabilidade financeira Custos Despesas Produto Estoques absorvem TODOS os custos

84

É preciso saber … Para onde ir!

85

Gastos Fixos Variáveis Classificação volumétrica Para decidir …

Não oscilam conforme produção e vendas Variáveis Decisões Rotineiras Oscilam conforme produção e vendas

86

Consumo de matéria-prima em uma indústria

Classifique os gastos Consumo de matéria-prima em uma indústria Variável Seguro da planta industrial Fixo Comissões sobre vendas Salários administrativos Fretes de insumos produtivos Fretes de entregas

87

Classificação Volumétrica

Para pensar … Qual a classificação da conta de telefone da indústria? Já que apresenta um valor diferente todos os meses é um gasto …. FIXO!!! Não oscilam conforme produção e vendas Classificação Volumétrica

88

Um exemplo ilustrativo …

Fábrica de Sorvetes Frio Delícia Ltda. Gastos produtivos: Aluguel e salários: $1.000,00/mês; Matéria-prima/embalagem: $8,00/Kg. Fixos Variáveis

89

Dados do mercado Preço de venda: $10,00/kg

Outros dados … Dados do mercado Preço de venda: $10,00/kg Volume de vendas: 600 Kg/mês

90

Estudando os … Gráficos

91

Os gastos fixos Volume (Q) Gastos ($) Constantes

Gastos ($) Constantes")

92

Os gastos variáveis Volume (Q) Gastos ($) Crescentes

Gastos ($) Crescentes")

93

Uma curosidade … Totais Unitários

94

Os gastos fixos unitários

Volume (Q) Gastos ($) Qualquer cor de carro preto! Economias de Escala Decrescentes

Gastos ($) Qualquer cor de carro preto! Economias de Escala. Decrescentes.")

95

Os gastos variáveis unitários

Volume (Q) Gastos ($) Constantes

Gastos ($) Constantes.")

96

Custo Volume Lucro Análise CVL

Variações nos volumes produzidos provocam diferentes consequências sobre custos e lucros

97

Uma síntese … Quantidade Gastos fixos Totais ($) Gastos variáveis

unitários ($)

")

98

Restaurante Bom de Garfo

Novo exemplo … Restaurante Bom de Garfo

99

Analisando a margem de contribuição

O restaurante Bom de Garfo apresenta os dados seguintes. Pratos servidos: por mês Custos fixos: $12.000,00 Custos variáveis: $15.000,00 Preço de venda: $10,00 por prato Capacidade: pratos por mês Calcule o custo por prato.

100

Custo do prato $12.000,00 $15.000,00 $27.000,00 ÷ 3000 $9,00

101

Custo do prato = $9,00 E agora?

Sabendo que o estabelecimento recebeu uma proposta para o fornecimento de refeições mensais a $6,00 por prato, discuta a viabilidade da proposta. Custo do prato = $9,00

102

Margem de contribuição

Graficamente … Quantidade $ Gastos fixos totais Quantidade $ Gastos variáveis totais 3 4 3 4 Quantidade $ Gastos variáveis unitários Venda: $6,00 $5,00 (-) GVu: -$5,00 3 4 (=) Ganho: $1,00 Margem de contribuição

GVu: -$5, (=) Ganho: $1,00. Margem de contribuição.")

103

Construindo um único gráfico

Volume (Q) Un. Monet. ($) Receita total Break-even point Ponto de ruptura Gasto total Ponto de equilíbrio contábil (PEC$) Gasto variável Gasto fixo Ponto de equilíbrio contábil (PECq)

Un. Monet. ($) Receita total. Break-even point. Ponto de ruptura. Gasto total. Ponto de equilíbrio. contábil (PEC$) Gasto. variável. Gasto fixo. Ponto de equilíbrio contábil (PECq)")

104

Uma formulazinha básica …

Ponto de equilíbrio contábil (PECq) Quantidade produzida e vendida para lucro contábil nulo A partir dele as operações começam a ser lucrativas Gastos Fixos PECq = Preço - GVun Margem de Contribuição Unitária PEC$ = PECq x Preço

Quantidade produzida e vendida para lucro contábil nulo. A partir dele as operações começam a ser lucrativas. Gastos Fixos. PECq = Preço - GVun. Margem de Contribuição Unitária. PEC$ = PECq x Preço.")

105

Para a Fábrica de Sorvetes

Aluguel e salários: $1.000,00/mês Matéria-prima/embalagem: $8,00/Kg Preço de venda: $10,00 Volume de vendas: 600 Kg/mês Gastos Fixos PECq = Preço - GVun Margem de Contribuição Unitária Gastos Fixos 1000 = = 500 Kg/mês PECq = Preço - GVun 10 - 8 PEC$ = PECq x Preço = 500 x 10 = $5.000,00/mês

106

No gráfico … $6.000,00 $5.000,00 Lucro = $200,00 500 600 Un Monet ($)

Volume (Q) Un Monet ($) $6.000,00 $5.000,00 Lucro = $200,00 500 600

Un Monet ($) $6.000,00. $5.000,00. Lucro = $200,")

107

Cia Sem Dúvida S.A. Produz e comercializa 500 unidades/mês

Aluguel da fábrica $8.000,00 Consumo de MDs $10.000,00 Salários fixos $20.000,00 Comissão de vendas 10% preço Preço de vendas $100,00 a) Qual o ponto de equilíbrio da empresa? b) E se o aluguel aumentar em $7.000,00? c) E se, na situação original, o preço baixar para $80,00? Fixo Var Fixo Var

Qual o ponto de equilíbrio da empresa b) E se o aluguel aumentar em $7.000,00 c) E se, na situação original, o preço baixar para $80,00 Fixo. Var. Fixo. Var.")

108

a) b) c) Solução sem dúvida 28000 PECq = = 400 un/mês 100 - 30 35000

538,46 un/mês PECq = =

109

Perdas possíveis sem prejuízo

Margens de segurança

110

No gráfico … Margem de segurança $6.000,00 Faturamento $5.000,00

Volume (Q) Un Monet ($) Margem de segurança $6.000,00 Faturamento $5.000,00 Quantidade 500 600

Un Monet ($) Margem de segurança. $6.000,00. Faturamento. $5.000,00. Quantidade")

111

Margem de segurança MS em quantidade MS em $ MS em %

Analisando o conforto Margem de segurança O quanto se pode perder em vendas sem incorrer em prejuízos MS em quantidade Vendas (Q) – PEC (Q) MS em $ Vendas ($) – PEC ($) MS em % MS (Q) / Vendas (Q) ou MS ($) / Vendas ($) ou

– PEC (Q) MS em $ Vendas ($) – PEC ($) MS em % MS (Q) / Vendas (Q) ou. MS ($) / Vendas ($) ou.")

112

MS em quantidade MS em $ MS em % Vendas (Q) – PEC (Q)

Fábrica de Sorvetes … MS em quantidade Vendas (Q) – PEC (Q) 600 – 500 = 100 kg MS em $ Vendas ($) – PEC ($) 6000 – 5000 = $1.000,00 MS em % 100 / 600 = 16,67% 1000/6000 = 16,67%

– PEC (Q) 600 – 500 = 100 kg. MS em $ Vendas ($) – PEC ($) 6000 – 5000 = $1.000,00. MS em % 100 / 600 = 16,67% 1000/6000 = 16,67%")

113

Para produzir 1000 unidades/mês

Perfumes Cheiro Bom Para produzir 1000 unidades/mês Embalagens: $2.000,00 Essência: $8.000,00 Salários e encargos fixos: $10.000,00 Preço unitário: $30,00 Sabendo que a empresa está produzindo 800 unidades, calcule as margens de segurança

114

Vendas ($) – PEC ($) ou MSq x Preço

Solução da Cheiro Bom 10000 PECq = = 500 un/mês MS em quantidade Vendas (Q) – PEC (Q) 800 – 500 = 300 kg MS em $ Vendas ($) – PEC ($) ou MSq x Preço 300 x $30,00 = $9.000,00 MS em % 300 / 800 = 37,50%

– PEC (Q) 800 – 500 = 300 kg. MS em $ Vendas ($) – PEC ($) ou MSq x Preço. 300 x $30,00 = $9.000,00. MS em % 300 / 800 = 37,50%")

115

Movendo o mundo Alavancagem

116

“Dê-me uma alavanca e um ponto de apoio, e eu moverei o mundo”.

Um conceito físico Alavancagem “Dê-me uma alavanca e um ponto de apoio, e eu moverei o mundo”.

117

Gastos fixos e alavancagem

Variação nos lucros!!! Variação nas vendas!!!

118

Receitas iguais a $100 e GV iguais a 40%

Três exemplos Receitas iguais a $100 e GV iguais a 40% Brisa: apresenta gastos fixos iguais a $20 por período e não possui endividamento Vento: apresenta gastos fixos iguais a $40 por período e não possui endividamento Tempestade: apresenta gastos fixos iguais a $40 por período e possui endividamento que provoca o pagamento de juros iguais a $5 por período

119

Números da Brisa 30% 30%

120

Números da Vento 60% 60%

121

Números da Tempestade 60% 80%

122

Calculando a alavancagem

GAc Apresenta o efeito multiplicador da variação percentual das Vendas sobre o LAIR GAf Apresenta o efeito multiplicador da variação percentual do LAIR sobre LAJIR GAo Apresenta o efeito multiplicador da variação percentual das Vendas sobre LAJIR

123

A Cia Idade de Pedra S.A. possui os seguintes dados:

Exercícios de fixação A Cia Idade de Pedra S.A. possui os seguintes dados: gastos fixos operacionais iguais a $20 mil gastos variáveis unitários iguais a $20,00 preços unitários iguais a $40,00 vendas iguais a 2000 unidades empréstimo no valor de $50 mil, a 20% a. a. Calcule o grau de alavancagem da empresa, considerando aumento nas vendas igual a 25% RESPOSTA

124

Para fixar o aprendizado !!!

Resolva os exercícios De V ou F! Para fixar o aprendizado !!! Página 97 do livro

125

Fábrica de Cera D’Abelha Para fixar o aprendizado !!!

Resolva o exercício Fábrica de Cera D’Abelha Para fixar o aprendizado !!! Página 111 do livro

126

Os custos e seus componentes

Capítulo 4 Os custos e seus componentes

127

Para fixar o aprendizado

Todo o conteúdo dos slides está apresentado com maior profundidade no Capítulo 4 do livro Administração de Custos, Preços e Lucros, publicado pela Editora Atlas. Para adquirir o livro visite:

128

Bibliografia auxiliar

Livro Gestão de Custos e Formação de Preços Editora Atlas

129

Distinguir os principais componentes contábeis dos custos

Objetivos do capítulo Distinguir os principais componentes contábeis dos custos Entender os principais desafios envolvidos na gestão de cada um dos componentes Compreender o mecanismo do rateio e suas soluções parciais

130

Componentes contábeis ...

1 2 3 MD Materiais Diretos Matéria-Prima Embalagem MOD Mão-de-Obra Dir Mensurada e identificada de forma direta CIF Custos Indiretos Custos que não são MD nem MOD Materiais diretos Mão-de-obra direta Custos indiretos de fabricação

131

Sub-capítulo Materiais Diretos Matéria prima e embalagem

132

Materiais diretos (MD)

Recursos consumidos de forma direta na elaboração do produto ou na prestação do serviço Indústria Matéria-prima Embalagem Comércio Mercadorias

133

Um dos aspectos a considerar

Contabilização de Materiais Diretos Inventário contínuo Inventário periódico Pular para avaliação de materiais

134

Fluxo de estoques de MDs

Inventário contínuo Estoque Inicial $$ Compras $$$ Disponível $$$$$ + = _ Retiradas $$$ = Estoque Final $$ Custo

135

Para fixar a aprendizagem …

Registros da Fábrica de Empadinhas da Vovó Retiradas do estoque de farinha de trigo Data Qtde Valor . 01/ $400,00 02/ $450,00 05/ $280,00 Custo Soma 90 $1.130,00

136

Inventário periódico Custo

Consumo de MDs Inventário periódico Estoque Inicial $$ Compras $$$ Disponível $$$$$ + = _ Estoque Final $$ = Retiradas $$$ Custo

137

Custo MDs + - = Materiais diretos Estoque Inicial $$ Compras $$$

Final $$ + - = Retiradas MD $$$ Custo MDs

138

Importadora de Vinhos Chiquê

Estoque inicial: 20 garrafas $1.000,00 Compras: 10 garrafas $500,00 Estoque final: 5 garrafas $250,00 Disponibilidade 30 garrafas $1.500,00 Custo 25 garrafas $1.250,00

139

Custo Fabril + + - = Produtos em processo Retiradas MD $$$ MOD $$

CIF $$$ Estoque Inicial $ Final $$$$$ + - = Retiradas Produtos em Processo $$$$ Custo Fabril

140

CPV + - = Produtos elaborados Retiradas Produtos em Processo $$$$

Estoque Inicial $ Estoque Final $$ - = Retiradas Produtos Elaborados $$$ CPV

141

Avaliação de Materiais Diretos

Outro aspecto … Avaliação de Materiais Diretos

142

Financeira versus Gerencial …

Restaurante Sabores e Amores Ltda. Vinhos Encorpaddo Venda no mês de uma unidade por $45,00 Alíquota de IR igual a 20% Recebeu informação do fornecedor: o produto custará $50,00

143

Os estoques … Janeiro 01 $20,00 Março $30,00 Junho $40,00

Mês de aquisição Quantidade Custo Unitário Janeiro 01 $20,00 Março $30,00 Junho $40,00

144

Resultado Patrimônio Caixa As diferentes visões …

Um negócio deve dar lucro Patrimônio A riqueza dos proprietário precisa ser registrada e mensurada Caixa A parte mais sensível do negócio $ no bolso

145

Formas de avaliar estoques e custos

PEPS – Primeiro a Entrar, Primeiro a Sair UEPS – Último a Entrar, Primeiro a Sair CM – Custo Médio

146

Os números da Sabores e Amores

PEPS UEPS CM Contabilidade Financeira PrEPS Gerencial Receita 45 45 45 45 (-) Custo (20) (40) (30) (50) (-) Despesas (0) (0) (0) (0) Resultado Patrimônio Caixa (=) Lucro operacional 25 5 15 (5) (-) Imposto de renda (5) (1) (3) - (=) Lucro líquido 20 4 12 (5) Estoques 70 50 60 (+) Entrada 45 45 45 45 (-) Saídas (5) (1) (3) (50) Próximo (=) Caixa gerado 40 44 42 (5)

Custo. (20) (40) (30) (50) (-) Despesas. (0) (0) (0) (0) Resultado. Patrimônio. Caixa. (=) Lucro operacional (5) (-) Imposto de renda. (5) (1) (3) - (=) Lucro líquido (5) Estoques (+) Entrada (-) Saídas. (5) (1) (3) (50) Próximo. (=) Caixa gerado (5)")

147

Clique para pular Pular para MOD

148

Para fixar o aprendizado

A Mercantil Som Maior efetuou as seguintes compras do rádio Vitrola no primeiro semestre Mês Qtde Val Un Subtotal Jan , ,00 Fev , ,00 Mar , ,00 Soma ,00 Sabendo que em junho foram vendidas 6 unidades a $600,00 cada, calcule o resultado empregando os critérios PEPS, UEPS e Custo Médio.

149

Para fixar o aprendizado

Mês Qtde Val Un Subtotal Jan , ,00 Fev , ,00 Mar , ,00 Soma ,00 Mês Qtde Val Un Subtotal Jan , ,00 Fev , ,00 Soma ,00 PEPS Mês Qtde Val Un Subtotal Mar , ,00 Fev , ,00 Soma ,00 UEPS Mês Qtde Val Un Subtotal Soma , ,00 CM PEPS UEPS Custo Médio Receita 3.600, , ,00 (-) Custo (=) Res (2.100,00) (2.600,00) (2.340,00) 1.500,00 1.000,00 1.260,00

Custo. (=) Res. (2.100,00) (2.600,00) (2.340,00) 1.500, , ,00.")

150

Um dos aspectos a considerar

Programação de Materiais Diretos

151

Uma perda compensatória …

Estocar mais … Ressuprir mais …

152

Uma perda compensatória …

Estocar versus Pedir

153

N = Demanda/Quantidade = D/Q Perfil de demanda ou dente de serra

E dente de serra … Tempo Quantidade Estoque médio? Número de pedidos? Q Q/2 N = Demanda/Quantidade = D/Q Perfil de demanda ou dente de serra

154

Ressuprimentos Periódicos Mesma Quantidade por Pedido

Um exemplo didático Consumo de água em uma sala de aula Uma garrafa por dia 30 garrafas por mês Ressuprimentos Periódicos Mesma Quantidade por Pedido Q = 15 garrafas / pedido

155

N = Demanda/Quantidade = D/Q = 30/15 = 2 pedidos

No exemplo da água … Estoque médio? Tempo Quantidade Q Número de pedidos? Q/2 = 15 ÷ 2 = 7,5 garrafas N = Demanda/Quantidade = D/Q = 30/15 = 2 pedidos

156

Custos a considerar … Estocagem e Pedidos

157

Depende do estoque médio

Custos a considerar … Custo de Estocagem Depende do estoque médio

158

Componentes dos custos de estocagem

Gastos explícitos Depreciação dos materiais armazenados Energia Seguros Operação Gastos implícitos Custos de oportunidade Juros não recebidos

159

Custo total de estocagem

Será função de: Estoque médio Custo unitário de estocagem Quantidade por pedido Q Estoque médio Q/2 Custo unitário de estocagem Ce Custo total de estocagem CTe = Ce . Q/2

160

Custo total de estocagem

CTe = Ce . Q/2 (Q) CTe ($) Aumenta à medida que aumenta a quantidade comprada por pedido

CTe ($) Aumenta à medida que aumenta a quantidade comprada. por pedido.")

161

Quanto menor a quantidade do pedido, menor o custo total de estocagem

Concuindo … Quanto menor a quantidade do pedido, menor o custo total de estocagem

162

Depende do número de pedidos

Custos a considerar … Custo de Pedidos Depende do número de pedidos

163

Componentes dos custos de pedidos

Gastos explícitos Fretes Gastos administrativos com o pagamento Procesos operacionais envolvidos com a solitação Não envolve o pagamento dos materiais comprados

164

Quantidade por pedido Q Demanda D Número de pedidos D/Q

Custo total de pedido Será função de: Número de pedidos Custo unitário de pedido Quantidade por pedido Q Demanda D Número de pedidos D/Q Custo unitário de estocagem Cp Custo total de pedido CTp = Cp . D/Q

165

Diminui à medida que aumenta a quantidade comprada

Custos de pedidos CTp = Cp . D/Q (Q) CTP ($) Diminui à medida que aumenta a quantidade comprada por pedido

CTP ($) Diminui à medida que aumenta a quantidade comprada. por pedido.")

166

Quanto maior a quantidade do pedido, menor o custo total de pedidos

Concluindo … Quanto maior a quantidade do pedido, menor o custo total de pedidos

167

Custos da gestão de materiais

Estocagem Pedidos + (Q) CT ($) Ponto de mínimo custo CT CTe CTp LEC

CT ($) Ponto de mínimo custo. CT. CTe. CTp. LEC.")

168

Analisando matematicamente

Custo Total da Gestão de Materiais = Estocagem Pedidos + CT = Ce . Q/2 + Cp . D/Q Função polinomial Para obter o ponto de máximo Derivada igual a zero

169

Lote Econômico de Compra

Valor da quantidade comprada por pedido que torna mínimo os custos totais de gestão de materiais diretos

170

Para nunca esquecer … Exercícios

171

Calcule o que se pede a seguir.

Fábricas das Teles S. A. O componente produtivo Quizmo possui uma demanda constante igual a 3600 unidades/ano. A empresa apresenta um custo unitário de estocagem igual a $20,00/ano e um custo unitário de pedido igual a $250,00. Calcule o que se pede a seguir.

172

Supondo Q = 400 CT = Ctp + Cte = 4000 + 2250 = $6.250,00

Resumo: D = 3600, Cp = 250,00, Ce = 20,00 Estoque médio Eme = Q/2 = 400/2 = 200 Custo total de estocagem Cte = Ce. Q/2 = /2 = $4.000,00 Número de pedidos Cp = D/Q = 3600/400 = 9 Custo total de pedidos Ctp = Cp . D/Q = /400 = $2.250,00 Custo total da gestão de materiais CT = Ctp + Cte = = $6.250,00

173

20 250 3600 Lote Econômico de Compra LEC = 300 unidades

Minimizando os gastos Resumo: D = 3600, Cp = 250,00, Ce = 20,00 Calcule o Lote Econômico de Compra 250 3600 20 Lote Econômico de Compra LEC = 300 unidades

174

Custo total anual de estocagem

Supondo o uso do LEC Estoque médio Eme = Q/2 = 300/2 = 150 Custo total anual de estocagem Cte = Ce. Q/2 = /2 = $3.000,00

175

Número de pedidos feitos em um ano

Supondo o uso do LEC Número de pedidos feitos em um ano Cp = D/Q = 3600/300 = 12 Custo total de pedido Ctp = Cp . D/Q = /300 = $3.000,00

176

Custo total da gestão de materiais

Supondo o uso do LEC Custo total da gestão de materiais CT = Ctp + Cte = = $6.000,00 Situação anterior: $6.250,00 Economia: $250,00

177

Ajustando ao mundo real

Demanda pode apresentar instabilidade ou entrega atrasar Fornecedor entrega com prazo não nulo Tempo Quantidade Q Estoque de segurança Ponto de pedido Prazo

178

Sub-capítulo Mão-de-obra Direta

179

Conceito de mão-de-obra direta

Trabalho empregado de forma direta no produto ou serviço Salários Encargos Benefícios Mensuração objetiva

180

O efeitos dos encargos sociais ...

Ao analisar os gastos com mão-de-obra, é preciso lembrar dos encargos e benefícios ... É verdade!

181

Mão de Obra e Gastos “Diz-se que, no Brasil, o trabalhador ganha muito pouco e custa muito caro” Efeito dos encargos e benefícios sobre as folhas de pagamento

182

Exemplo horista … “no osso”!

Semana não inglesa com trabalho em seis dias sem compensação dos sábados 44 horas semanais Jornada diária igual a 44/6 = 7,3333 horas/dia Remuneração … $100,00/hora

183

Quantos dias em um ano? Número de dias por ano 365 (-) Repousos semanais remunerados -48 (-) Férias -30 (-) Feriados (em média) -12 (=) Número máximo de dias à disposição 275

Feriados (em média) -12. (=) Número máximo de dias à disposição")

184

Compondo os valores anuais

Variação: quase 50%

185

Mais uns percentuaiszinhos …

Soma % 41,5%

186

Síntese Salário base: $100,00 Variação: 108,39%

187

Considerando salário mensal

Variação: 69%

188

Para fixar a aprendizagem

A Cia Maré Mansa paga um salário médio igual a $500,00 Sabendo que a empresa oferece dois meses de férias (mas apenas sobre um é pago o adicional de 1/3) e 14o salário, calcule o custo mensal de um funcionário. Considere um acréscimo percentual sobre salários e provisões igual a 50%. RESPOSTA

e 14o salário, calcule o custo mensal de um funcionário. Considere um acréscimo percentual sobre salários e provisões igual a 50%. RESPOSTA.")

189

Mão-de-obra direta Fixos ou Variáveis?

190

MOD: custo fixo, variável ou ambos?

O gasto total com mão-de-obra é fixo. Porém, a parcela alocada aos produtos (mão-de-obra direta) é variável. Descrição Horas $ Salário total (F) 160 800,00 Bolo limão (V) 40 200,00 Bolo laranja (V) 100 500,00 Ociosidade (V) 20 100,00 $800,00 ÷ 160 = $5,00 por hora

é variável. Descrição. Horas. $ Salário total (F) ,00. Bolo limão (V) ,00. Bolo laranja (V) ,00. Ociosidade (V) ,00. $800,00 ÷ 160 = $5,00 por hora.")

191

Analisando os salários

Salários Mensais ou Mão-de-obra Total FIXO! Mão-de-obra de produto específico VARIÁVEL!

192

Custos Indiretos de Fabricação

Sub-capítulo Custos Indiretos de Fabricação

193

Depreciação industrial Salários de supervisores Aluguéis de fábricas

Um balaio de gatos ... Depreciação industrial Salários de supervisores Aluguéis de fábricas Energia não apontada Etc.

194

Custos indiretos A sua identificação aos produtos ou serviços motivam a existência da Contabilidade de Custos

195

Eu sou a mosca que pousou na sua sopa ... eu sou os gastos

Sim ... e daí?!? Eu sou a mosca que pousou na sua sopa ... eu sou os gastos indiretos !!! CIFs

196

A relevância dos indiretos ...

Com o aumento da automatização dos processos e da diversidade de produtos ou serviços, sua complexidade se eleva

197

Dividindo os indiretos ...

Segundo o Custeio por Absorção é preciso alocar todos os custos aos produtos Inclusive os indiretos Rateio: divisão dos gastos indiretos e alocação aos produtos ou serviços

198

Aplicando uma regra de três

Exemplo de rateio Custos indiretos: $700,00 Dois produtos: Alfa Beto Produto Alfa Beto Soma MOD $ 300,00 200,00 500,00 Considerando $500,00 = 100% MOD % 60% 40% 100% Aplicando uma regra de três CIF $ 420,00 280,00 700,00

199

Para fixar o aprendizado …

A Fábrica dos Travesseiros Sonhe Bem produz três artigos: Soneca, Cochilo e Descanso. Os gastos com materiais diretos associados aos três foram respectivamente iguais a $200,00, $300,00 e $500,00. Com MOD foram iguais a $200,00, $200,00 e $100,00. As quantidades produzidas foram iguais a 20, 10 e 50 unidades Os CIFs foram iguais a $600,00 Sabendo que os CIFs são rateados em função da quantidade produzida, calcule o custo unitário de cada produto.

200

Rateando Sonhe Bem …

201

Custos indiretos ... e fixos?

Cuidado! Boa parte dos custos indiretos são geralmente fixos O rateio apenas aloca-os aos produtos Critérios questionáveis

202

Para refletir um pouquinho …

Amenizando os problemas das divisões de custos indiretos …

203

Um controle particularizado …

Centros de custos Unidades de registros de informações de receitas e gastos Centros de resultados Departamentos

204

Custeio por departamentos

Custos são alocados em departamentos ou centros de custos Posteriormente são transferidos aos produtos ou serviços

205

Dos departamentos aos produtos

É preciso transferir gradualmente os custos dos departamentos aos produtos

206

Dos departamentos aos produtos

Planejamento e Controle da Produção Manutenção Produção Custos Produto A Produto B

207

Dois aspectos a considerar

Centros de custos Dois aspectos a considerar Existência de um responsável Maior facilidade na associação de gastos indiretos

208

Associação de gastos indiretos

Aluguel Manutenção CIFs Sem Centros de Custos Rateio A B

209

Melhoria nos critérios de alocação de gastos indiretos!!

Melhor associação CIFs Aluguel Manutenção Rateio Com Centros de Custos Rateio A B Melhoria nos critérios de alocação de gastos indiretos!!

210

Outras informações importantes …

Rateando Sonhe Bem … Outras informações importantes … Aluguel ($300,00) Função da área utilizada CIFs Depreciação ($200,00) Função do imobilizado Outros ($100,00) Rateados em função da MOD

Função da área utilizada. CIFs. Depreciação ($200,00) Função do imobilizado. Outros ($100,00) Rateados em função da MOD.")

211

Departamentalizando os gastos

Aluguéis $300,00 … Aluguel Soneca Cochilo Descanso Total Área 200 300 500 1000 Percentual 20% 30% 50% 100%

212

Departamentalizando os gastos

Depreciação $200,00 … Depreciação Soneca Cochilo Descanso Total Imobilizado 700 800 500 2000 Percentual 35% 40% 25% 100% Os outros no valor de $100,00 podem ser rateados com base na MOD

213

Juntando as informações

Refinamos as informações sobre custos … Rateando o aluguel no valor de $300,00 Rateando a depreciação no valor de $200,00 Rateando outros no valor de $100,00

214

Uma perda compensatória …

Benefício decorrente da informação sobre custos versus Gasto incorrido para a obtenção da informação

215

Purificando a informação ...

Custeio Baseado em Atividades

216

Atividades consomem recursos da empresa …

Uma constatação … Atividades consomem recursos da empresa …

217

Usarei as atividades como direcionadoras dos custos !!!

Melhores divisões ... Usarei as atividades como direcionadoras dos custos !!!

218

Custeio por atividades

Em ambientes competitivos, com múltiplos produtos e serviços, os sistemas tradicionais de custeio podem falhar Rateios ineficientes Bases volumétricas

219

Direcionadoras de custos

Atividades podem ser empregadas como direcionadoras de custos Levantar atividades Recursos consumidos para a prestação das atividades Elaborar custeio

220

Um caso didático Atacadão versus Varejinho

221

Números principais Descrição Atacadão Varejinho Soma Custos diretos

18.000,00 32.000,00 50.000,00 Custos indiretos ,00

222

Volumes transportados

Unidades transportadas Atac Varej Soma Q 640 160 800 % 80% 20% 100%

223

Rateio volumétrico Descrição Atacadão Varejinho Soma Custos diretos

18.000,00 32.000,00 50.000,00 Unid transp (A) 640 160 800 Unid transp % 80% 20% 100% Custos indiretos ,00 28.000,00 ,00 Soma dos custos (B) ,00 60.000,00 ,00 Custo unitário (B/A) 203,13 375,00

Unid transp % 80% 20% 100% Custos indiretos , , ,00. Soma dos custos (B) , , ,00. Custo unitário (B/A) 203, ,00.")

224

Atacadão: maiores volumes

Diferenças básicas Atacadão: maiores volumes Varejinho: 1 unidade por entrega Atacadão: 16 unidade por entrega Custos indiretos das operações decorrem do número de atividades de entrega E não do volume transportado!

225

Entregas realizadas Atacadão Varejinho Soma Q 40 160 200 % 20% 80% 100%

226

Análise das atividades

Descrição Atacadão Varejinho Soma Custos diretos 18.000,00 32.000,00 50.000,00 Entregas realizadas 40 160 200 Entregas realizadas % 20% 80% 100% Custos indiretos 28.000,00 ,00 ,00 Soma dos custos 46.000,00 ,00 ,00 Unidades transportadas 640 Custo unitário 71,88 900,00 Custo unitário (rateio tradicional) 203, ,00

203,13 375,00.")

227

Para nunca esquecer … Exercícios Propostos

228

Para fixar o aprendizado !!!

Resolva o Exercício Verdadeiro ou Falso Para fixar o aprendizado !!! Página 178 do livro

229

margem de contribuição

Capítulo 5 Os custos e a margem de contribuição

230

Para fixar o aprendizado

Todo o conteúdo dos slides está apresentado com maior profundidade no Capítulo 5 do livro Administração de Custos, Preços e Lucros, publicado pela Editora Atlas. Para adquirir o livro visite:

231

Bibliografia auxiliar

Livro Gestão de Custos e Formação de Preços Editora Atlas

232

Objetivos do capítulo Calcular a margem de contribuição Identificar a importância da margem de contribuição no processo de tomada de decisão Analisar os cuidados associados ao uso da margem de contribuição nas decisões de longo prazo

233

Componentes contábeis dos custos

Recordar é viver … Da aula anterior … Componentes contábeis dos custos MD: avaliação e programação MOD: análise de encargos CIF: rateio A depender do critério, diferentes custos são obtidos

234

Custos indiretos e decisão

Hoje … Custos indiretos e decisão

235

O que fazer? Leia o caso da página 184!!!

Pensar e decidir Como diretor da Fábrica de Brindes Surpresa você precisa melhorar a lucratividade da empresa com URGÊNCIA. O que fazer? Leia o caso da página 184!!!

236

Cia dos Sonhos Possíveis S.A. Cia dos Sonhos Possíveis S.A.

Um processo simples … Leia o caso da página 184!!! Cia dos Sonhos Possíveis S.A. Cia dos Sonhos Possíveis S.A.

237

Uns numerozinhos legais

Dado Lapiseira Caneta Preço 0,50 0,70 Qtde 1.000 MD 100,00 400,00 MOD 140,00 60,00 Dado Lapiseira Caneta Preço 0,50 0,70 Qtde 1.000 MD 100,00 400,00 MOD 140,00 60,00 Outros dados: Custos indiretos: $400,00 MD MOD

238

Calculando os custos individuais

Vamos ratear! Só isso !!! Prejuízo!

239

Cortar a produção de Lapiseiras?

Eu quero solução!!! Cortar a produção de Lapiseiras?

240

Excluindo as lapiseiras

?

241

O resultado das canetas

242

Novos números financeiros

E se a base de rateio for trocada?

243

MD como base de rateio MD% Prejuízo!

244

E agora? Qual a solução?

245

Margem de contribuição

Margens positivas Os dois produtos contribuem para a formação do lucro Analisar a margem de contribuição MC = Receitas – Gastos Variáveis MC = Receitas – MD - MOD

246

Não eliminar nenhum dos produtos !!!

Pensando … E aí? Qual a soluçao? Não eliminar nenhum dos produtos !!!

247

Ortodoxas Aumento de preços Aumento de quantidades Redução de custos

Respostas … Ortodoxas Aumento de preços Aumento de quantidades Redução de custos

248

Heterodoxas Aumento do mix Redução dos custos rateados Economias

Outras respostas … Heterodoxas Aumento do mix Redução dos custos rateados Economias de escopo

249

Conclusão da análise da Fábrica de Brindes Supresa

Para pensar … Conclusão da análise da Fábrica de Brindes Supresa Analise as margens de contribuição!!!

250

Processo de tomada de decisões: rateios dificultam a gestão

Uma síntese ... Processo de tomada de decisões: rateios dificultam a gestão

251

estoques absorvem custos fixos e indiretos margem de lucro

Métodos de custeio Absorção estoques absorvem custos fixos e indiretos margem de lucro Variável ou direto estoques absorvem apenas os gastos variáveis ou diretos margem contribuição

252

- = Receitas Gastos Variáveis Margem de contribuição

Um conceito essencial Receitas - Gastos Variáveis = Margem de contribuição

253

Para fixar a aprendizagem

Uma loja de artesanatos compra um vaso de cerâmica por $16,00 e o vende por $30,00. Sabendo que sobre o preço de venda incidem impostos no valor de 10% e que a empresa paga uma comissão aos seus funcionários de 5%, calcule a margem de contribuição registrada para o vaso de cerâmica

254

Margem de contribuição

MC do artesanato Margem de contribuição Receita $30,00 (-) CMV ($16,00) (-) Despesas ( $1,50) (-) Impostos ( $3,00) Margem Contrib $9,50

CMV ($16,00) (-) Despesas ( $1,50) (-) Impostos ( $3,00) Margem Contrib $9,50.")

255

Uma estória engrançada …

Para rir e pensar … Uma estória engrançada …

256

Poucos amendoins e muitas dúvidas

Leia o caso dos amendoins. Quem tem a razão? Qual a moral da estória? Leia o caso da página 190!!!

257

Decisões de curto prazo

No curto prazo, geralmente, custos fixos são irrelevantes no processo de decisão Ignorá-los Custeio variável

258

Margem de contribuição

Custeio variável Apenas os gastos variáveis são alocados aos produtos ou serviços Margem de contribuição

259

E o que fazer com os fixos?

Esqueça o mecanismo de absorção Lance os gastos fixos diretamente contra o resultado

260

A margem de contribuição não é uma solução mágica

Então, a MC é mágica? A margem de contribuição não é uma solução mágica

261

Decisões de longo prazo

Nas decisões de longo prazo torna-se necessário considerar os efeitos de todos os gastos Custos e Despesas Fixos e Variáveis A margem é útil em decisões de curto prazo, quando os gastos fixos já estão pagos!

262

Para fixar o aprendizado !!!

Resolva o exercício Verdadeiro ou Falso Para fixar o aprendizado !!! Página 197 do livro

263

Fábrica Divina Delícia Para fixar o aprendizado !!!

Resolva o exercício Fábrica Divina Delícia Para fixar o aprendizado !!! Página 199 do livro

264

Tributos, custos e preços

Capítulo 6 Tributos, custos e preços

265

Para fixar o aprendizado

Todo o conteúdo dos slides está apresentado com maior profundidade no Capítulo 6 do livro Administração de Custos, Preços e Lucros, publicado pela Editora Atlas. Para adquirir o livro visite:

266

Bibliografia auxiliar

Livro Gestão de Custos e Formação de Preços Editora Atlas

267

Distinguir impostos cumulativos e não cumulativos

Objetivos do capítulo Distinguir impostos cumulativos e não cumulativos Aprender a considerar créditos e débitos fiscais Saber calcular impostos por dentro e por fora Compreender o processo de composição de notas fiscais com impostos

268

Gastos diretos e variáveis

Recordar é viver … Para tomar decisões … Gastos diretos e variáveis

269

No Brasil, algumas caraterísticas:

Impostos … No Brasil, algumas caraterísticas: Relevância Complexidade

270

Federais Estaduais Municipais

Uma sopa de letrinhas … IRPJ CSSL PIS COFINS IPI Federais ICMS Estaduais ISS Municipais

271

Para pensar … Em relação aos custos e preços, é preciso entender e classificar os impostos de uma forma diferenciada

272

Formas de classificação

Empresas Impostos Lucro Real Lucro Presumido Cumulativos Não Cumulativos

273

Tributação das empresas

Lucro real Receitas (-) Gastos (=) Lucro real (-) IR e CS Lucro presumido (*) Base de cálculo (=) Lucro presumido Necessidade de comprovação! Pode ser mais vantajoso em função da estrutura de gastos ou documentação

Gastos. (=) Lucro real. (-) IR e CS. Lucro presumido. (*) Base de cálculo. (=) Lucro presumido. Necessidade de comprovação! Pode ser mais vantajoso em função da estrutura de gastos ou documentação.")

274

A melhor tributação Antes de escolher pela forma de tributação, a empresa deve analisar sua estrutura de gastos formais.

275

De um modo geral Lucro presumido Exemplos Alíquotas menores

Impostos cumulativos Exemplos PIS Cofins IPI ICMS

276

Simples Federal Estadual Um exemplo presumido

Empresas de pequeno porte Ramos específicos Simples Federal Estadual

277

Classificação dos impostos

Cumulativos Não cumulativos

278

O imposto pago em uma etapa não pode ser aproveitado na outra!

Para entender os … IMPOSTOS CUMULATIVOS Não geram crédito fiscal O imposto pago em uma etapa não pode ser aproveitado na outra!

279

Impostos cumulativos $100,00 $200,00 $400,00

Tributação agregada ao longo da cadeia produtiva: Imposto pago: = $35,00 Percentual sobre o preço = $35,00 / $400,00 = 8,75% Imposto Cumulativo Ocorre a majoração do percentual, de 5% para 8,75% Exemplo de imposto cumulativo: Imposto Sobre Serviços (ISS) Confecção de Vestuário (Serviços de Costura Industrial) Alíquota em grandes cidades: 5% $100,00 $200,00 $400,00 Serviços A Serviços B Serviços C ISS $5,00 ISS $10,00 ISS $20,00

Confecção de Vestuário (Serviços de Costura Industrial) Alíquota em grandes cidades: 5% $100,00. $200,00. $400,00. Serviços. A. Serviços. B. Serviços. C. ISS. $5,00. ISS. $10,00. ISS. $20,00.")

280

Alíquota do ISS incide sobre o valor com o próprio imposto

Calculado por dentro … Alíquota do ISS incide sobre o valor com o próprio imposto Cálculo por dentro Assim … Valor sem imposto: $190,00 ISS (5%): ??? . Valor com imposto: ??? 5% de $200,00= = $10,00 190/0,95 = $200,00

: . Valor com imposto: 5% de $200,00= = $10, /0,95 = $200,00.")

281

Para fixar a aprendizagem

Uma empresa de educação corporativa calculou um valor sem ISS de uma determinada atividade e obteve um total igual a $3.800,00. Considerando uma alíquota do ISS igual a 5%, calcule o valor da operação.

282

Base = $3.800,00 ISS = 5% x 4000 ou 4000 – 3800 ISS = 200,00 Preço = ?

Preço e ISS Base = $3.800,00 ISS = 5% ISS = 5% x 4000 ou 4000 – 3800 ISS = 200,00 Preço = ? 3800,00 ÷ 0,95 = $4.000,00 Cálculo por dentro! Não é possível somar 5% da base!

283

Outros impostos Empresas com lucro presumido devem considerar outros impostos somados ao ISS na formação dos preços

284

ISS e outros presumidos

Impostos Base de cálculo Alíquota Subtotal Contribuição Social Sobre o Lucro (CSSL) 32% 9% 2,88% Imposto de Renda (IR) 15% 4,80% Programa de Integração Social (PIS) 0,65% Contribuição para o Financiamento da Seguridade Social (COFINS) 3,00% Imposto sobre Serviços (ISS) 5,00% Contribuição Provisória sobre Movimentações Financeiras (CPMF) 0,38% Soma 16,71%

32% 9% 2,88% Imposto de Renda (IR) 15% 4,80% Programa de Integração Social (PIS) 0,65% Contribuição para o Financiamento da Seguridade Social (COFINS) 3,00% Imposto sobre Serviços (ISS) 5,00% Contribuição Provisória sobre Movimentações Financeiras (CPMF) 0,38% Soma. 16,71%")

285

Para fixar o conhecimento

Um escritório de arquitetura sabe que o valor de um serviço sem o ISS e os outros impostos sobre faturamento é igual a $9.994,80. Sabendo que o ISS e os demais impostos totalizam 16,71%, calcule o valor do serviço com impostos.

286

Base = $9.994,80 Impostos = 16,71% x 12000 Preço = ?

Preço e ISS Base = $9.994,80 Impostos = 16,71% Impostos = 16,71% x 12000 Impostos= $2.005,20 Preço = ? 9994,80 ÷ 0,8329 = $12.000,00

287

Porém, para empresas optantes pelo lucro presumido …

Impostos cumulativos Municipais ISS Federais IR CSSL Porém, para empresas optantes pelo lucro presumido …

288

Muitos impostos são cumulativos:

Lucro presumido Muitos impostos são cumulativos: PIS, COFINS Em alguns casos: IPI ICMS

289

O imposto pago em uma etapa pode ser aproveitado na outra!

Para entender os … IMPOSTOS ÑÃO CUMULATIVOS Geram crédito fiscal O imposto pago em uma etapa pode ser aproveitado na outra!

290

Impostos não cumulativos

Tributação agregada ao longo da cadeia produtiva: Imposto pago: = $68,00 Percentual sobre o preço = $68,00 / $400,00 = 17% Imposto Não Cumulativo Ocorre a manutenção do percentual, igual a 17% Exemplo de imposto não cumulativo: Imposto Sobre Circulação de Mercadorias e Serviços (ICMS) Comercialização de cerveja Alíquota na maioria dos estados: 17% (em exemplo didático, na prática é maior) $100,00 Custo $83,00 $200,00 Custo $166,00 $400,00 Fábrica Atacadista Varejista ICMS Débito: $17,00 ICMS Débito: $34,00 ICMS Débito: $68,00 (-) Crédito: $0,00 A pagar: $17,00 (-) Crédito: $17,00 A pagar: $17,00 (-) Crédito: $34,00 A pagar: $34,00

Comercialização de cerveja. Alíquota na maioria dos estados: 17% (em exemplo didático, na prática é maior) $100,00. Custo. $83,00. $200,00. Custo. $166,00. $400,00. Fábrica. Atacadista. Varejista. ICMS. Débito: $17,00. ICMS. Débito: $34,00. ICMS. Débito: $68,00. (-) Crédito: $0,00. A pagar: $17,00. (-) Crédito: $17,00. A pagar: $17,00. (-) Crédito: $34,00. A pagar: $34,00.")

291

Um comerciante precisa definir o preço que cobrará por uma camisa.

Cálculo por dentro Um comerciante precisa definir o preço que cobrará por uma camisa. Valor da mercadoria sem ICMS igual a $16,60 Alíquota de ICMS igual a 17%

292

Base = $16,60 ICMS = 17% x 20 ou 20 – 16,60 ICMS = 3,40 Preço = ?

Preço e ICMS Base = $16,60 ICMS = 17% ICMS = 17% x 20 ou 20 – 16,60 ICMS = 3,40 Preço = ? 16,60 ÷ 0,83 = $20,00 Cálculo por dentro! Não é possível somar 17% da base!

293

Qual o preço de venda da cadeira?

Exemplo Um comerciante compra uma cadeira por $100,00, com 18% de ICMS incluso Ao custo acrescentará $80,00 para cobertura de despesas e lucros Considerando ICMS igual a 18% Qual o preço de venda da cadeira?

294

(÷) (1 – 0,18) Solução Preço pago ao fornecedor $100,00

(-) Crédito de ICMS ($18,00) (=) Custo da cadeira $82,00 (+) Despesas e lucro $80,00 (=) Base $162,00 (÷) (1 – 0,18) (=) Preço $ 197,56 ICMS (18% do preço) $35,56 ICMS a recolher: 35,56 – 18 = $17,56

Crédito de ICMS ($18,00) (=) Custo da cadeira $82,00. (+) Despesas e lucro $80,00. (=) Base $162,00. (÷) (1 – 0,18) (=) Preço $ 197,56. ICMS (18% do preço) $35,56. ICMS a recolher: 35,56 – 18 = $17,56.")

295

A questão da substituição tributária

Um cálculo diferente … A questão da substituição tributária

296

Substituição tributária

Tendência crescente em relação a impostos estaduais e federais Elo principal da cadeia (geralmente a fábrica) substitui o recolhimento dos demais elos

substitui o recolhimento dos demais elos.")

297

Uma fábrica, muitos clientes

Muitos varejistas Alguns atacadistas Varejista Uma fábrica Atacadista Fábrica

298

Define-se o preço final

Solução … O elo primário da cadeia assume o pagamento pelos demais contribuintes Define-se o preço final $151,00 Custo $234,00 Custo Fábrica Atacadista Varejista $400,00 $200,00 $100,00 ICMS Normal: $17,00 Substit: $51,00 Sem mais débitos e créditos (-) Crédito: $0,00 A pagar: $68,00

Crédito: $0,00. A pagar: $68,00.")

299

Casos especiais de ICMS

Operações interestaduais

300

Alíquotas interestaduais

Origem Destino Alíquota % Estado A 18% (SP, MG ou RJ) ou 17% (outros) S, SE 12% N, NE, CO, ES 7% Export 0%

ou 17% (outros) S, SE. 12% N, NE, CO, ES. 7% Export. 0%")

301

Operações interestaduais

Antecipação tributária Paga-se o complemento de alíquota na entrada SP CE Preço = $100,00 7% 17% D ICMS = $17,00 C ICMS = $3,50 C Antec = $5,00 A pg = $8,50 Antecipação = 10% de $50,00 = $5,00 Preço = $100,00 Preço = $50,00 D ICMS = $17,00 C ICMS = $3,50 ICMS = $3,50 SEFAZ/SP SEFAZ/CE A pg = $13,50

302

Operações interestaduais

Um comerciante de chapéus de Macapá compra um artigo por $200,00 em um fornecedor em Porto Alegre, o revendendo para um comprador local por $300,00. Calcule os débitos, créditos e valores a pagar de ICMS.

303

18% (SP, MG ou RJ) ou 17% (outros)

Solução entre estados Origem Destino Alíquota % Estado A 18% (SP, MG ou RJ) ou 17% (outros) S, SE 12% N, NE, CO, ES 7% Export 0% Venda = $300,00 D ICMS = $51,00 C ICMS = $14,00 A pg = $37,00 Compra = $200,00 ICMS = $14,00 Porto Alegre Macapá

ou 17% (outros) S, SE. 12% N, NE, CO, ES. 7% Export. 0% Venda = $300,00. D ICMS = $51,00. C ICMS = $14,00. A pg = $37,00. Compra = $200,00. ICMS = $14,00. Porto Alegre. Macapá.")

304

Do norte para o sul … Uma empresa situada em São Paulo comprou um equipamento de informática de fabricante localizado em Manaus por $1.400,00 e o revendeu por $2.500,00. Calcule o valor dos impostos incidentes e recolhidos para os estados de AM e SP

305

18% (SP, MG ou RJ) ou 17% (outros)

Solução entre estados Origem Destino Alíquota % Estado A 18% (SP, MG ou RJ) ou 17% (outros) S, SE 12% N, NE, CO, ES 7% Export 0% Venda = $2.500,00 D ICMS = $450,00 C ICMS = $168,00 A pg = $282,00 Compra = $1.400,00 ICMS = $168,00 Manaus SP

ou 17% (outros) S, SE. 12% N, NE, CO, ES. 7% Export. 0% Venda = $2.500,00. D ICMS = $450,00. C ICMS = $168,00. A pg = $282,00. Compra = $1.400,00. ICMS = $168,00. Manaus. SP.")

306

Imposto sobre Produtos Industrializados

Um caso especial … Imposto sobre Produtos Industrializados

307

Incide sobre o valor com ICMS

IPI Operações industriais Não cumulativos em indústrias (lucro real) Incide sobre o valor com ICMS

Incide sobre o valor com ICMS.")

308

Incide sobre o valor com ICMS

IPI Incide sobre o valor com ICMS Valor sem impostos 5.395,00 ICMS (17%) 1.105,00 Valor com ICMS (17%) 6.500,00 IPI (10%) 650,00 Valor total 7.150,00 Valor com ICMS = $5.395,00/0,83 Valor do ICMS = $6.500,00 x 0,17 Valor do IPI = $6.500,00 x 0,10

1.105,00. Valor com ICMS (17%) 6.500,00. IPI (10%) 650,00. Valor total ,00. Valor com ICMS = $5.395,00/0,83. Valor do ICMS = $6.500,00 x 0,17. Valor do IPI = $6.500,00 x 0,10.")

309

Componha a NF Valor sem impostos 1.148,00 ICMS (18%) 252,00 Valor com ICMS (18%) 1.400,00 IPI (5%) 70,00 Valor total 1.470,00 Valor com ICMS = $1.148,00/0,82 Valor do ICMS = $1.400,00 x 0,18 Valor do IPI = $1.400,00 x 0,05

310

Para fixar a aprendizagem

Exercícios propostos

311

Para fixar o aprendizado !!!

Resolva o exercício Verdadeiro ou Falso Para fixar o aprendizado !!! Página 224 do livro

312

Resolva os outros exercícios de

Para nunca esquecer Resolva os outros exercícios de fixação do livro

313

Os custos, os preços e os lucros

Capítulo 7 Os custos, os preços e os lucros

314

Para fixar o aprendizado

Todo o conteúdo dos slides está apresentado com maior profundidade no Capítulo 7 do livro Administração de Custos, Preços e Lucros, publicado pela Editora Atlas. Para adquirir o livro visite:

315

Bibliografia auxiliar

Livro Gestão de Custos e Formação de Preços Editora Atlas

316

Entender o processo associado a formação dos preços

Objetivos do capítulo Entender o processo associado a formação dos preços Compreender a importância da análise da rentabilidade, margem e giro Discutir os aspectos relativos à formação de mark-ups

317

Cumulativos: sem crédito posterior, incorporados em custos ou despesas

Recordar é viver … Impostos podem ser: Cumulativos: sem crédito posterior, incorporados em custos ou despesas Não cumulativos: com crédito posterior, investimentos a recuperar

318

Para entender os … Preços

319

Definição do preço Lucro Preço Impostos Despesas Custo Pleno Custos

320

Formação quantitativa dos preços

Aplicando o mark-up Preço Base

321

O que não estiver incluído na base, deve estar na taxa de marcação!

Formação do preço Para simplificar a formação do preço PREÇO X BASE TAXA DE MARCAÇÃO O que não estiver incluído na base, deve estar na taxa de marcação!

322

X Preço Base Definição do preço Lucro Impostos Despesas Custos Taxa de

Marcação Impostos Preço Despesas Base Custos X

323

Definição do preço Lucro Lucro % Faturamento Impostos Impostos %

Despesas Despesas % Soma %

324

Base + Soma %. Preço = Preço Preço = Base x 1 ÷ (1- Soma %)

Matematicamente … Base + Soma %. Preço = Preço Base = Preço - Soma %. Preço Base = Preço.(1- Soma %) Preço = Base ÷ (1- Soma %) ou Preço = Base x 1 ÷ (1- Soma %) Taxa de marcação

Preço = Base ÷ (1- Soma %) ou. Preço = Base x 1 ÷ (1- Soma %) Taxa de marcação.")

325

Calculando a marcação TAXA DE MARCAÇÃO 1 1 - Soma %

326

Loja de perfumes Um loja de perfumes deseja aplicar um mark-up considerando ICMS igual a 18%, comissão igual a 2%, despesas iguais a 25% e margem de lucro igual a 15%. Qual o valor da taxa de marcação que ela deve usar? Soma % = 60%

327

1 - 1 60% Soma % 2,50 TAXA DE MARCAÇÃO Marcação dos perfumes

1/(1 - 60%) = 2,50 1 1 - Soma % 60%

= 2, Soma % 60%")

328

Loja de Calçados Pé de Anjo

Deseja construir uma taxa de marcação justa Valores associados às suas operações: Descrição Valor ou percentual Faturamento previsto $ ,00 por ano Aluguel, condomínio, água, energia, telefone e outros $40.000,00 por ano Comissão sobre vendas 2% das vendas Lucro sobre vendas 3% das vendas ICMS, PIS e Cofins líquidos sobre vendas 12% das vendas Depreciações diversas $6.000,00 por ano 40/200 = 20% √ √ √ 6/200 = 3% Taxa de marcação = 1÷(1 - Soma %) = =1÷ (1 - 40%) = 1,6667 Soma % = 40%

= =1÷ (1 - 40%) = 1,6667. Soma % = 40%")

329

Loja dos Artigos de Cozinha

A Loja dos Artigos de Cozinha precisa definir qual mark-up aplicará para formar os preços dos diferentes produtos que pensa comercializar. As vendas da empresa estão estimadas em $ ,00 mensais, com despesas iguais a $10.000,00 por mês. Sabe-se que a empresa deseja um lucro igual a 20% das vendas, paga comissões iguais a 3% e recolhe ICMS com alíquota igual a 17%. Pede-se: a) Qual o mark-up da empresa; b) para um produto comprado por $800,00, com $56,00 de ICMS, qual o preço a ser praticado? 10% Soma % = 50% a) Mark-up = 1/(1-50%) = 2 b) Preço = (800 – 56) x $1.488,00

Qual o mark-up da empresa; b) para um produto comprado por $800,00, com $56,00 de ICMS, qual o preço a ser praticado 10% Soma % = 50% a) Mark-up = 1/(1-50%) = 2. b) Preço = (800 – 56) x $1.488,00.")

330

Analisando os lucros Lucro?

331

Quanto maior o lucro, melhor?

Depende …

332

Duas variáveis a analisar:

Quem ganhará a corrida? Duas variáveis a analisar: A proximidade à chegada Margem de lucro A velocidade Giro das vendas

333

Rentabilidade versus Lucratividade

LL INV A rentabilidade pode ser decomposta em duas partes principais: MARGEM X GIRO LL VENDAS VENDAS INV

334

Loja de surfwear Um grupo de investidores está pensando em abrir uma loja de surfwear em um importante bairro da cidade. Serão investidos $50.000,00 na abertura do ponto. Sobre o capital investido os empresários desejam ganhar 20% ao ano. Sabendo que as vendas são estimadas em $ ,00 por ano, calcule: a) o giro das vendas; b) a margem de lucro desejada. Página 246 do livro

o giro das vendas; b) a margem de lucro desejada. Página 246 do livro.")

335

Respostas da loja de surfwear

RENTABILIDADE = = ROI LL INV 20%

336

Respostas da loja de surfwear

ROI 20% MARGEM GIRO X LL VENDAS VENDAS INV 5% 4x 200 50 =

337

O que importa? Margem de lucro!

338

Eu quero é RENTABILIDADE

O que eu sou? Antes de ser COMERCIANTE eu fui INVESTIDOR Eu quero é RENTABILIDADE

339

Para fixar o aprendizado !!!

Resolva o exercício Loja Elegância Extrema Ltda. Para fixar o aprendizado !!! Página 247 do livro

340

Os preços, o marketing e a estratégia

Capítulo 8 Os preços, o marketing e a estratégia

341

Para fixar o aprendizado

Todo o conteúdo dos slides está apresentado com maior profundidade no Capítulo 8 do livro Administração de Custos, Preços e Lucros, publicado pela Editora Atlas. Para adquirir o livro visite:

342

Bibliografia auxiliar

Livro Gestão de Custos e Formação de Preços Editora Atlas

343

Alguns conceitos importantes

Preço: valor em dinheiro de uma mercadoria ou serviço; prestação pecuniária determinada na compra e venda, expressa em moeda ou valor fiduciário, paga pelo comprador ao vendedor.

344

Usando um autor sagrado …

O que é PREÇO?

345

As variáveis controláveis

P roduto P romoção Controláveis? P raça P reço

346

É preciso entender custos, lucros e o MERCADO!

Ao formar preço … É preciso entender custos, lucros e o MERCADO!

347

Ao analisar o mercado … É preciso compreender e interferir na percepção de VALOR do produto ou serviço ofertado

348

Tentando entender as … Decisões em preços

349

Custo Valor Finanças Marketing Valor Preço é Preço Decisão Secundária

Um trinômio sagrado ... Marketing Valor Finanças Preço é Decisão Secundária Preço Custo Custo Valor

350

Pensando em … Custo

351

A estória do fazendeiro que odiava seu cavalo …

Para relembrar … A estória do fazendeiro que odiava seu cavalo … Leia o caso na página 73 do livro!!

352

Fabricar milhares de carros!!!

Uma solução genial … Fabricar milhares de carros!!!

353

Os resultados A produção resultante

354

Milhares … milhões … de carros!!!

O resultado … Milhares … milhões … de carros!!!

355

Você pode escolher qualquer cor de carro ...

A cor do carro … Você pode escolher qualquer cor de carro ... Desde que seja ... PRETO !!! FOCO NOS CUSTOS

356

Pensando em … Valor

357

Harvard Business School

Usando óculos em mkt … Uma indústria é um processo de satisfação do cliente, e não um processo de fabricação de bens. Theodore Levitt Harvard Business School “Miopia em marketing”

358

Diferentes produtos … AMPLIADO BÁSICO

359

“Na indústria fabricamos cosméticos.” “Na loja vendemos esperança!”

A frase … “Na indústria fabricamos cosméticos.” “Na loja vendemos esperança!”

360

Custo, Valor, Finanças e Estratégia

Juntando tudo … Custo, Valor, Finanças e Estratégia

361

O que é Finanças? = RENTABILIDADE

362

Das Roupas Básicas ao Básico com Bossa

Um caso brasileiro Das Roupas Básicas ao Básico com Bossa Leia e discuta o caso da pág. 300

363

As estratégias da Hering …

Originalmente … Comercial de rádio dizia … “Hering é no Armarinho …” Foco original … CUSTOS

364

Como subir novamente? As conseqüencias … Hering

Retorno sobre o investimento (%) Participação de mercado Hering Como subir novamente?

Participação de mercado. Hering. Como subir novamente")

365

A solução …. DIFERENCIAÇÃO! ROUPA? MODA!

366

Aplicando o conceito … MODA BÁSICO ROUPA Fabricante asiático Marca!!!

367

Reforçando IMAGEM e CONCEITOS

Quem não se comunica … Reforçando IMAGEM e CONCEITOS

368

Ampliação de Valor Valor Diferenciação Marca

369

Tópicos importantes e …

Extras!

370

Fonte das figuras utilizadas

Quase todas as figuras utilizadas neste conjunto de slides foram obtidas das seguintes fontes: MultImídia Pack. Revista Expert Premium, São Paulo: CD Expert Editora e Distribuidora Ltda, 2000. Multimídia Pack. Revista Expert Premium, São Paulo: CD Expert Editora e Distribuidora Ltda, 2000.

371

Conheça todos os nossos livros!

Dicas de Bruni! Conheça todos os nossos livros!

372

Série Desvendando As Finanças

Os livros da série abordam da forma mais clara e didática possível os principais conceitos associados às finanças empresariais. Os volumes contêm grande diversidade de exemplos, exercícios e estudos de casos, integralmente resolvidos. Outros recursos importantes dos textos consistem em aplicações na calculadora HP12C e na planilha eletrônica Excel.

373

A Administração de Custos, Preços e Lucros

Apresenta os principais conceitos associados ao processo de registro e apuração de custos e formação de preços, enfatizando os aspectos gerenciais, relativos à tomada de decisão sobre custos e preços. Fornece uma ampla visão da contabilidade financeira dos custos, explorando com maior profundidade a contabilidade gerencial dos lucros e ganhos. Discute os efeitos dos impostos sobre custos, preços e lucros. Por fim, estabelece a relação do preço com o marketing e a estratégia do negócio. Para facilitar a aplicação dos conteúdos, apresenta inúmeros exemplos com o auxílio da calculadora HP12C e da planilha eletrônica Microsoft Excel. Capítulos: 1. Os custos, a contabilidade e as finanças; 2. Os custos e a contabilidade financeira; 3. Os custos e a contabilidade gerencial; 4. os custos e seus componentes; 5. Os custos e a margem de contribuição; 6. Tributos, custos e preços; 7. Os custos, os preços e os lucros; 8. Os preços, o marketing e a estratégia; 9. O modelo Custofacil.xls.

374

A Contabilidade Empresarial

Ilustra os conceitos associados à Contabilidade, seus principais demonstrativos e informações relevantes no processo de tomada de decisões. Fornece uma visão geral nos números registrados pela Contabilidade e suas relações com o processo de Administração Financeira. Em capítulos específicos, discute o Balanço Patrimonial e a Demonstração de Resultado do Exercício. Traz uma grande variedade de exemplos e exercícios, com muitas questões objetivas. No último capítulo, ilustra alguns usos e aplicações da Contabilidade na planilha eletrônica Microsoft Excel. Capítulos: 1. Conceitos; 2. O Balanço Patrimonial, 3. A Demonstração do Resultado do Exercício; 4. Outros Demonstrativos Contábeis; 5. Contas, Livros e Registros; 6. Operações com Mercadorias; 7. O Modelo CONTAFACIL.XLS.

375

As Decisões de Investimentos

Apresenta e discute os conceitos básicos associados ao processo de avaliação de investimentos em Finanças. Começa com a definição do problema de tomada de decisões em Finanças, e avança pela construção do fluxo de caixa livre e da estimativa do custo médio ponderado de capital. Mostra as principais técnicas de avaliação disponíveis, incluindo payback, valor presente, futuro e uniforme líquido, e as taxas interna e externa de retorno, e a taxa interna de juros. Para facilitar a leitura e o processo de aprendizagem, diversos exercícios apresentam solução completa na HP 12C. Muitos exercícios também apresentam resolução com o apoio da planilha eletrônica Microsoft Excel. O final do livro traz o software Investfácil.xls, que simplifica as operações com o auxílio da planilha eletrônica Microsoft Excel. Capítulos: 1. Conceitos iniciais, HP12c, Excel e o modelo Investfacil.xls; 2. A estimativa dos fluxos futuros; 3. Custo de capital; 4. O processo de avaliação e análise dos prazos de recuperação do capital investido; 5. A análise de valores; 6. A análise de taxas; 7. A seleção de projetos de investimento; 8. O modelo Investfacil.xls.

376

A Matemática das Finanças

Apresenta de forma simples e clara os principais conceitos da Matemática Financeira. Inicia com a definição dos diagramas de fluxo de caixa e avança pelos regimes de capitalização simples e composta. Discute, com muitos exemplos, as séries uniformes e não uniformes e os sistemas de amortização. Para tornar o aprendizado mais fácil, explica o uso da calculadora HP 12C, mostrando quase todos os exercícios solucionados com seu auxílio. Também aborda o uso da planilha eletrônica Microsoft Excel em Matemática Financeira, apresentado o software Matemágica.xls - que torna ainda mais simples as operações algébricas em finanças. Capítulos: 1. Conceitos iniciais e diagramas de fluxo de caixa; 2. A HP 12c e o Excel; 3. Juros simples; 4. Desconto comercial e bancário; 5. Juros compostos; 6. Taxas nominais e unificadas; 7. Anuidades ou séries; 8. Sistemas de amortização; 9. Séries não uniformes; 10. A planilha Matemagica.xls.

377

Série Finanças na Prática

Oferece uma idéia geral das Finanças, desmistificando as eventuais dificuldades da área. Aborda de forma prática, com muitos exemplos e exercícios, as principais tarefas associadas às Finanças.

378

Gestão de Custos e Formação de Preços

Fornece ao leitor elementos de gestão de custos, com o objetivo de, principalmente, demonstrar como administrá-los. Além de identificar os componentes dos custos empresariais, os sistemas de custeio, o efeito dos tributos sobre preços e custos, focaliza os aspectos estratégicos que determinam a existência de custos em condições de minimizá-los e obter deles, quando controlados, os melhores benefícios. Dividido em 20 capítulos, inclui 150 exercícios resolvidos, a planilha CUSTOS.XLS e o conjunto de apresentações CUSTOS.PPT. Acompanha o livro um CD com as transparências e planilhas eletrônicas. Capítulos: 1. Introdução à gestão de custos; 2. Material direto; 3. Mão-de-obra direta; 4. Custos indiretos de fabricação; 5. Custeio por departamentos; 6. Custeio por processos; 7. Custeio por ordens de produção; 8. Custeio-padrão; 9. Custeio baseado em atividades; 10. Custos da produção conjunta; 11. Custeio variável; 12. Custos para decisão; 13. Efeito dos tributos sobre custos e preços; 14. Formação de preços: aspectos quantitativos; 15. Formação de preços: aspectos qualitativos; 16. Custos e estratégia; 17. Métodos quantitativos aplicados a custos; 18. Aplicações da calculadora HP 12c; 19. Aplicações do Excel: usos genéricos; 20. Aplicações do Excel: usos em custos e preços.

379

Matemática Financeira com HP 12C e Excel

Traz os principais conceitos de Matemática Financeira. Aborda tópicos referentes às operações com juros simples, compostos, descontos, equivalência de capitais e taxas, séries uniformes e não uniformes e sistemas de pagamento. Para facilitar o aprendizado, traz exercícios propostos, todos com respostas e vários com soluções integrais. Apresenta e discute ainda ferramentas aplicadas à Matemática Financeira, como a calculadora HP12C e a planilha eletrônica Excel. Em relação ao Excel, diversos modelos prontos, com fácil utilização e aplicabilidade prática, estão na planilha MATFIN.XLS, presente no CD que acompanha o livro. Todos os modelos e as instruções para serem utilizados também estão disponíveis no decorrer do texto. Destaca-se também o conjunto de apresentações MATFIN.PPT, igualmente apresentado no CD, elaborado no Microsoft PowerPoint, e que ilustra com recursos audiovisuais alguns dos conceitos abordados no livro. Docentes poderão empregá-lo como material adicional das atividades de classe e estudantes poderão aplicá-lo na revisão dos conteúdos da obra. Capítulos: 1. Matemática financeira e diagrama de fluxo de caixa; 2. Revisão de matemática elementar; 3. A calculadora HP 12c; 4. O Excel e a planilha Matfin.xls; 5. Juros simples; 6. Juros compostos; 7. Operações com taxas de juros; 8. Séries uniformes; 9. Sistemas de amortização; 10. Séries não uniformes; 11. Capitalização contínua.

380

Um conjunto de … Outros livros

381

Mercados Financeiros para a Certificação Profissional Anbid 10

Apresenta uma introdução aos mercados financeiros, adequada às normas apresentadas pela Associação Nacional de Bancos de Investimentos (Anbid) para o seu Exame de certificação Profissional Anbid -Série 10 (CPA-10), que faz parte do Programa de Certificação Continuada da Anbid e tem como principal objetivo a contínua elevação da capacitação técnica dos profissionais alocados em agências bancárias e que têm contato direto com o público na comercialização de produtos de investimento. Constituído de sete capítulos, o texto apresenta inicialmente os conceitos gerais sobre o tema, como poupar e investir, intermediação e segmentação dos mercados financeiros. Os capítulos seguintes são: sistema financeiro nacional, ética e regulamentação, noções de economia e finanças, princípios de investimento, fundos de investimento, que incluem ações, letras hipotecárias, swaps, certificados de depósito bancário, debêntures, notas promissórias e títulos públicos. Capítulos: 1. Conceitos gerais; 2. Sistema Financeiro Nacional; 3. Ética e regulamentação; 4. Noções de economia e finanças; 5. Princípios de investimentos; 6. Fundos de investimento; 7. Demais produtos de investimento.