Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Curso Ciências Contábeis Análise das Demonstrações Financeiras

2

Análise Vertical e Horizontal

Tema da aula Análise Vertical e Horizontal Objetivos da aula Ajustes necessários para análise das demonstrações e cálculo da análise vertical e horizontal

3

Critérios da análise das demonstrações

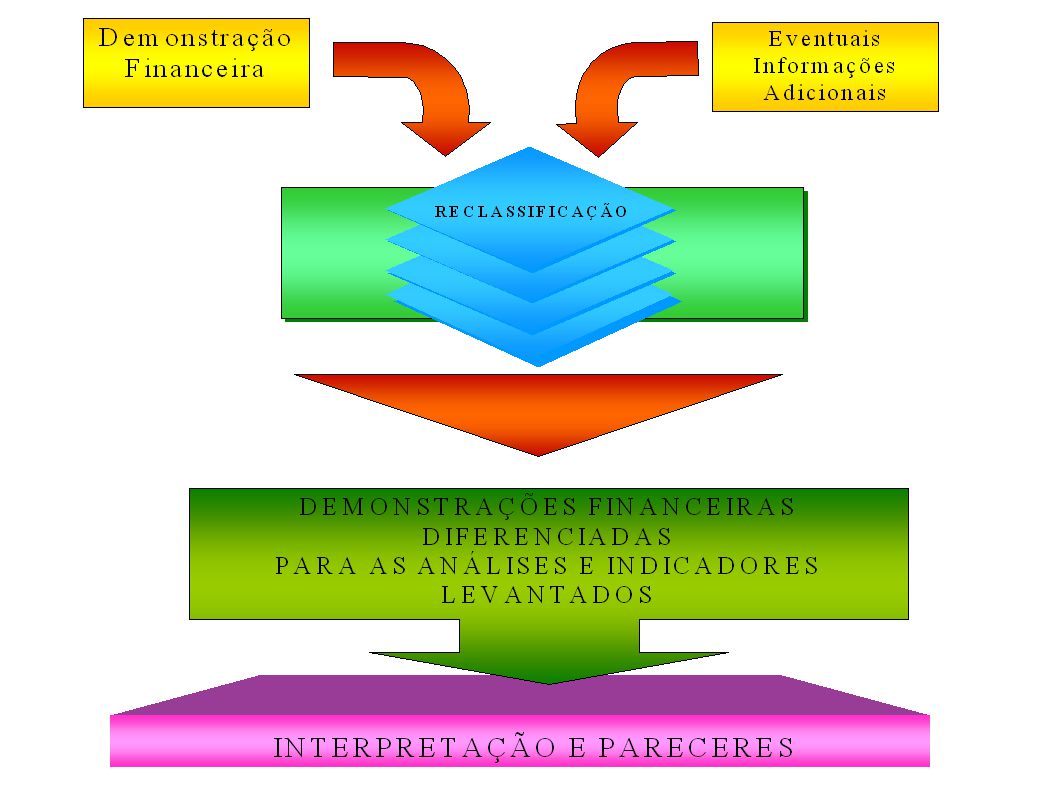

1 - PASSOS A SEGUIR: Examinar detalhadamente as demonstrações; Transcrição das demonstrações para um modelo que atenda às nossas necessidades de informação, objetivando obter: Simplificação Comparabilidade Adequação aos objetivos da análise Precisão nas classificações de contas Descoberta de erros Intimidade do analista com as demonstrações financeiras da empresa.

5

USO DE SOFTWARE PARA ANÁLISE DE BALANÇOS

6

“PADRONIZAÇÃO” DO BALANÇO PATRIMONIAL

ATIVO Circulante - Financeiro - Caixa e Equivalente de Caixa - Aplicações Financeiras Sub-Total - Operacional - Clientes - Estoques - Outros Total do Ativo Circulante ATIVO NÃO CIRCULANTE REALIZÁVEL A LONGO PRAZO Investimentos Imobilizado Intangível Diferido TOTAL DO ATIVO PASSIVO - Empréstimos Bancários - Duplicatas Descontadas - Fornecedores / Impostos / - Salários e Encargos - Outras Obrigações Total do Passivo Circulante PASSIVO NÃO CIRCULANTE PASSIVO EXIGÍVEL A LONGO PRAZO - Financiamentos / Empréstimos PATRIMÔNIO LÍQUIDO - Capital e Reservas - Prejuízos Acumulados Total do Patrimônio Líquido TOTAL DO PASSIVO

7

“PADRONIZAÇÃO” DA DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO

RECEITA LÍQUIDA ( - ) Custo dos Produtos Vendidos = Lucro Bruto ( - ) Despesas Operacionais = LUCRO OPERACIONAL (antes dos resultados financeiros) ( + ) Receitas Financeiras ( - ) Despesas Financeiras = LUCRO OPERACIONAL ( +/- ) Outras Receitas/Outras Despesas = LUCRO ANTES DO IR E CSSL ( +/- ) IR e CSSL ( = ) LUCRO LÍQUIDO

Custo dos Produtos Vendidos. = Lucro Bruto. ( - ) Despesas Operacionais. = LUCRO OPERACIONAL (antes dos resultados financeiros) ( + ) Receitas Financeiras. ( - ) Despesas Financeiras. = LUCRO OPERACIONAL. ( +/- ) Outras Receitas/Outras Despesas. = LUCRO ANTES DO IR E CSSL. ( +/- ) IR e CSSL. ( = ) LUCRO LÍQUIDO.")

8

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS

Uma das técnicas de aplicação mais simples, entretanto entre as mais importantes, consiste nas avaliação do desempenho empresarial, através da análise vertical e horizontal.

9

A Análise de Balanços deve partir do geral para o particular

A Análise de Balanços deve partir do geral para o particular. A Análise através de Índices Financeiros é genérica; relaciona grandes itens das demonstrações financeiras e permite dar uma avaliação à empresa. A Análise Vertical / Horizontal desce a um nível de detalhes que não permite a visão ampla da empresa, mas possibilita localizar pontos específicos de falhas, problemas e características da empresa e explicar os motivos de a empresa estar em determinada situação.

10

Análise Vertical e Horizontal

É recomendável que estes dois tipos de análise sejam usados conjuntamente. Não se deve tirar conclusões exclusivamente da Análise Horizontal, pois determinado item, mesmo apresentando variação de 2.000%, por exemplo, pode continuar sendo um item irrelevante dentro da demonstração financeira a que pertence.

11

Análise Vertical

12

Permite mostrar o percentual de participação relativa de cada item do Balanço Patrimonial e da demonstração de Resultado do Exercício, em relação ao seu respectivo grupo e ao total a que pertence. No caso do Ativo e do Passivo é obtido através do coeficiente do valor de cada item pelo seu respectivo referencial, qual seja, Ativo Total ou Passivo Total. Na DRE, a Receita Líquida é o referencial básico para cálculo do coeficiente de participação percentual de cada item.

13

OBJETIVOS DA ANÁLISE VERTICAL

Análise Vertical: quando fazemos a divisão de uma grandeza por outra ( = / ↓ ), nossos olhos vêem no sentido vertical, considerando dados de um mesmo período. Mostra a importância de cada conta em relação à demonstração financeira a que pertence e, através da comparação com padrões do ramo ou com percentuais da própria empresa em anos anteriores, permitir inferir se há itens fora das proporções normais.

, nossos olhos vêem no sentido vertical, considerando dados de um mesmo período. Mostra a importância de cada conta em relação à demonstração financeira a que pertence e, através da comparação com padrões do ramo ou com percentuais da própria empresa em anos anteriores, permitir inferir se há itens fora das proporções normais.")

14

PLANILHA EXCEL

15

Contas 31/12/x2 AV 31/12/x1 31/12/x0 ATIVO 8.510,00 100,00% 8.577,00 9.260,00 Ativo Circulante 3.732,00 43,85% 3.922,00 45,73% 4.585,00 49,51% Ativo Não circulante 4.778,00 56,15% 4.655,00 54,27% 4.675,00 50,49% Realizável LP 952,00 11,19% 872,00 10,17% 739,00 7,98% Investimento 3.826,00 44,96% 3.783,00 44,11% 3.936,00 42,51% PASSIVO Passivo Circulante 3.917,00 46,03% 3.624,00 42,25% 4.012,00 43,33% 4.593,00 53,97% 4.953,00 57,75% 5.248,00 56,67% Exigível LP 1.629,00 19,14% 2.030,00 23,67% 2.101,00 22,69% PL 2.964,00 34,83% 2.923,00 34,08% 3.147,00 33,98%

16

Interpretação dos índices apurados no Balanço:

Redução dos investimentos de curto prazo; Elevação das aplicações de Longo Prazo; Aumento do Passivo Circulante; Diminuição do Exigível a LP;

17

Fatores que Interferem na Análise Vertical

Reavaliações realizadas nos ativos permanentes; Reestruturação de passivos financeiros; Baixas de bens de valor relevante; Novas integralizações de capital de valor expressivo; Realização ou resgate de mútuos eventuais; Realização de eventos não operacionais específicos; Ajustes realizados em exercícios anteriores. Outros que julgar necessário...

18

Análise Horizontal

19

Expressa a evolução dos itens das demonstrações contábeis de exercícios consecutivos, através de números-índices, estabelecendo os itens do exercício mais antigo como índice-base 100. Limitações: Item do exercício base igual a zero, índice-base não serve de padrão pois os itens dos exercícios subseqüentes são indivisíveis; 2. Item do exercício base igual a número negativo, variando para positivo no exercício seguinte e vice-versa.

20

Metodologia de cálculo

Considerar todas as contas do ano mais distante como base 100%. Para cada conta, calcular primeiramente o número-índice da seguinte forma: Fórmula: Ano seguinte (Ano 2) 1 X 100 Ano-base (Ano 1) É recomendável que o analista proceda ao arredondamento dos índices apurados em duas casas decimais.

1. X 100. Ano-base (Ano 1) É recomendável que o analista proceda ao arredondamento dos índices apurados em duas casas decimais.")

21

OBJETIVOS DA ANÁLISE HORIZONTAL

Análise Horizontal: quando comparamos vários períodos, pois nossos olhos vêem no sentido horizontal: Ano 2000 = → Ano 2001 = → Ano 2002 = Mostra a evolução de cada conta das demonstrações financeiras e, pela comparação entre si, permitir tirar conclusões sobre a evolução da empresa.

22

PLANILHA EXCEL

23

Contas 31/12/x2 AH 31/12/x1 31/12/x0 ATIVO 8.510,00 -0,78% 8.577,00 -7,38% 9.260,00 100,00% Ativo Circulante 3.732,00 -4,84% 3.922,00 -14,46% 4.585,00 Ativo Não circulante 4.778,00 2,64% 4.655,00 -0,43% 4.675,00 Realizável LP 952,00 9,17% 872,00 18,00% 739,00 Investimento 3.826,00 1,14% 3.783,00 -3,89% 3.936,00 PASSIVO Passivo Circulante 3.917,00 8,08% 3.624,00 -9,67% 4.012,00 4.593,00 -7,27% 4.953,00 -5,62% 5.248,00 Exigível LP 1.629,00 -19,75% 2.030,00 -3,38% 2.101,00 PL 2.964,00 1,40% 2.923,00 -7,12% 3.147,00

24

ASPECTOS DA ANÁLISE VERTICAL E HORIZONTAL DO BALANÇO PATRIMONIAL

25

Ativo Circulante (AC) As variações identificadas no AC devem ser comparadas com os percentuais de variação (horizontal) do Ativo Não Circulante/Realizável a Longo Prazo (RLP). Verificar a composição do circulante e do realizável a longo prazo (análise vertical), pois um excessivo aumento nos estoques e nas contas a receber também compromete a liquidez.

do Ativo Não Circulante/Realizável a Longo Prazo (RLP). Verificar a composição do circulante e do realizável a longo prazo (análise vertical), pois um excessivo aumento nos estoques e nas contas a receber também compromete a liquidez.")

26

Contas a receber a curto prazo:

Evolução da conta em relação aos períodos anteriores (análise horizontal); Participação da conta dentro do AC (análise vertical); Mudança na política de vendas a prazo; Critérios e saldos da Provisão para Crédito da Liquidação Duvidosa; Crescimento nos saldos das contas a receber x a taxa de crescimento das vendas (DRE).

; Participação da conta dentro do AC (análise vertical); Mudança na política de vendas a prazo; Critérios e saldos da Provisão para Crédito da Liquidação Duvidosa; Crescimento nos saldos das contas a receber x a taxa de crescimento das vendas (DRE).")

27

Estoques: Análise comparativa da conta em relação aos períodos anteriores, (análise horizontal), verificar se não houve mudança no critério de avaliação dos seus estoques; Participação da conta dentro do AC (análise vertical), observar se o saldo estoque esta muito alto em relação ás demais contas do circulante; Atenção especial saldo dos estoques sob dois aspectos: Índice de Liquidez Seca e Giro dos Estoques. (estudaremos nos indicadores de liquidez) Analisar o indicador que mede o prazo médio de recebimento das contas a receber e do giro dos estoques “Ciclo operacional e Financeiro”

, verificar se não houve mudança no critério de avaliação dos seus estoques; Participação da conta dentro do AC (análise vertical), observar se o saldo estoque esta muito alto em relação ás demais contas do circulante; Atenção especial saldo dos estoques sob dois aspectos: Índice de Liquidez Seca e Giro dos Estoques. (estudaremos nos indicadores de liquidez) Analisar o indicador que mede o prazo médio de recebimento das contas a receber e do giro dos estoques Ciclo operacional e Financeiro")

28

Ativo Não Circulante: Realizável a Longo Prazo (RLP)

As variações identificadas no RLP: aumento de um exercício para outro, podem significar transferência de recursos do curto prazo; aumento dos prazos concedidos ou baixo giro (ineficácia) da carteira de cobrança. Na redução, raciocina-se de forma inversa.

da carteira de cobrança. Na redução, raciocina-se de forma inversa.")

29

Ativo Não Circulante: Imobilizado e Investimentos

Análise do Imobilizado/Investimentos deve ser sempre ligada com o Patrimônio Líquido e Passivo Não Circulante/Exigível a Longo Prazo (análise da estrutura de capital); Através do grau de imobilização é possível identificar quanto dos recursos não correntes a empresa estão aplicados no Ativo Imobilizado/Intangível.

; Através do grau de imobilização é possível identificar quanto dos recursos não correntes a empresa estão aplicados no Ativo Imobilizado/Intangível.")

30

Passivo Circulante (PC)

As variações identificadas no PC devem ser comparadas com os percentuais de variação (horizontal e Vertical) do Passivo Não Circulante/Exigível a Longo Prazo (ELP). Análise do Passivo Circulante (PC) está diretamente relacionada à análise (AC) grupo de contas, através dos Indicadores de Liquidez. Comportamento do indicador que mede o Prazo Médio de Pagamento das Compras (fornecedores) é importante para análise do “Ciclo Operacional e Financeiro”.

do Passivo Não Circulante/Exigível a Longo Prazo (ELP). Análise do Passivo Circulante (PC) está diretamente relacionada à análise (AC) grupo de contas, através dos Indicadores de Liquidez. Comportamento do indicador que mede o Prazo Médio de Pagamento das Compras (fornecedores) é importante para análise do Ciclo Operacional e Financeiro .")

31

Passivo Não Circulante: Exigível a Longo Prazo (RLP)

As variações identificadas no ELP: aumento de um exercício para outro, podem significar obtenção de novos recursos de longo prazo e sua diminuição da reclassificação de valores para o curto prazo. Analisar os destinos dos financiamento de longo prazo, os quais são recomendados: projetos de ampliação das instalações, aquisição de máquinas e equipamentos ou renovação da frota (imobilização).

.")

32

Patrimônio Líquido (PL)

Identificar a evolução dos saldos das contas do Patrimônio Líquido e sua participação dentro do grupo patrimonial através da leitura da Demonstração das Mutações do Patrimônio Líquido (DMPL). A evolução do PL pode ser avaliada como favorável nos casos de incorporação dos lucros, ou de integralização do capital em dinheiro ou outros bens. É importante considerar na análise a relação entre as fontes de recursos, pois quanto maior for a participação do PL, menor será a dependência de capitais de terceiros.

. A evolução do PL pode ser avaliada como favorável nos casos de incorporação dos lucros, ou de integralização do capital em dinheiro ou outros bens. É importante considerar na análise a relação entre as fontes de recursos, pois quanto maior for a participação do PL, menor será a dependência de capitais de terceiros.")

33

ASPECTOS DA ANÁLISE VERTICAL E HORIZONTAL DA DRE

34

A análise deve iniciar com observação da evolução do comportamento das principais contas da DRE.

Na análise vertical da DRE deve ser considerado não apenas o controle sobre os custos e despesas, mas, sobretudo, aumento das receitas, descontada a inflação do período ou variação da moeda estrangeira. O analista deve estar atento ao nível de variação horizontal no volume de faturamento bruto, pois é necessária extrema cautela para extrair conclusões quando houver uma variação brusca das vendas quando não houver proporcionalidade com a evolução dos custos e despesas.

35

Receita Bruta: Análise da evolução da receita bruta ao longo dos períodos (análise horizontal) busca identificar motivos que determinaram seu crescimento (novos mercados, novos produtos, aumento do volume de vendas ou dos preços das mercadorias, incorporação de outras empresas etc.), ou quedas (perda de grandes clientes, fechamento de filiais, sinistros, etc.)

busca identificar motivos que determinaram seu crescimento (novos mercados, novos produtos, aumento do volume de vendas ou dos preços das mercadorias, incorporação de outras empresas etc.), ou quedas (perda de grandes clientes, fechamento de filiais, sinistros, etc.)")

36

Custo dos produtos vendidos:

Análise da evolução dos custos em relação a receita bruta ao longo dos período (análise horizontal); Havendo variação de aumento no faturamento com redução dos custos revela que a empresa experimenta uma boa gestão. Lucro bruto: Sua análise é decorrente das ocorrências verificadas com os dois elementos anteriores.

; Havendo variação de aumento no faturamento com redução dos custos revela que a empresa experimenta uma boa gestão. Lucro bruto: Sua análise é decorrente das ocorrências verificadas com os dois elementos anteriores.")

37

Despesas operacionais:

Análise revela de forma direta a preocupação da empresa em lidar com a gestão dos negócios; É neste grupo de contas que se percebe a capacidade dos administradores em promover os saneamentos porventura necessários.

38

Lucro operacional: É o resultado das políticas de vendas, de custos e de controle das despesas; É interessante a análise do Lucro Operacional expurgando os efeitos das Receitas e Despesas Financeiras.

39

Receitas e despesas financeiras

A análise das contas reflete a política de captação de recursos junto a terceiros, sendo bastante acentuadas nas empresas com problemas de capital de giro próprio. Lucro líquido O analista encontra nesse item o elemento-chave para apurar o nível de rentabilidade da empresa, fazendo as devidas comparações com as vendas líquidas, Patrimônio Líquido e Ativo Total.

40

ASPECTOS DA ANÁLISE VERTICAL E HORIZONTAL DA DRE

41

Em resumo... Análise Vertical

O percentual de cada conta mostra sua real importância no conjunto. Análise Horizontal A evolução de cada conta mostra os caminhos trilhados pela empresa e as possíveis tendências.

Apresentações semelhantes

Prentice Hall.>")