Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Contabilidade Multinacional e Funções de Taxas

Departamento de Economia e Gestão Mestrado em Ciências Empresariais Negócios Internacionais Contabilidade Multinacional e Funções de Taxas

2

OBJECTIVOS Examinar os principais factores que influenciam o desenvolvimento das práticas de contabilidade em diferentes países e a harmonização mundial dos princípios de contabilidade. Explicar como as companhias contabilizam transacções com moeda estrangeira. Ilustrar como as companhias relatam o seu impacto no ambiente. Investigar as taxas dos EUA em receitas de fontes estrangeiras. Examinar algumas das principais práticas de impostos não americanas e mostrar como tratados internacionais sobre taxas podem aliviar algum impacto de taxas duplas.

3

CASO A ENRON, companhia energética, sediada em Houston, no estado americano do Texas: Ficou conhecida pelos seus lucros nas energias recém regulamentadas e nas indústrias de gás natural; Especializou-se em criar contactos para companhias o que permitiu esconder a sua exposição na flutuação dos preços da energia; Emprestou muito dinheiro para suportar o seu crescimento, a mercados emergentes por todo o mundo, usando métodos não usuais de contabilidades; Conseguiu esconder estas obrigações em outras operações fora das suas folhas de balanço através de parceiros e outras entidades com propósitos especiais.

4

Factores que Influenciam o Desenvolvimento da Contabilidade no Mundo

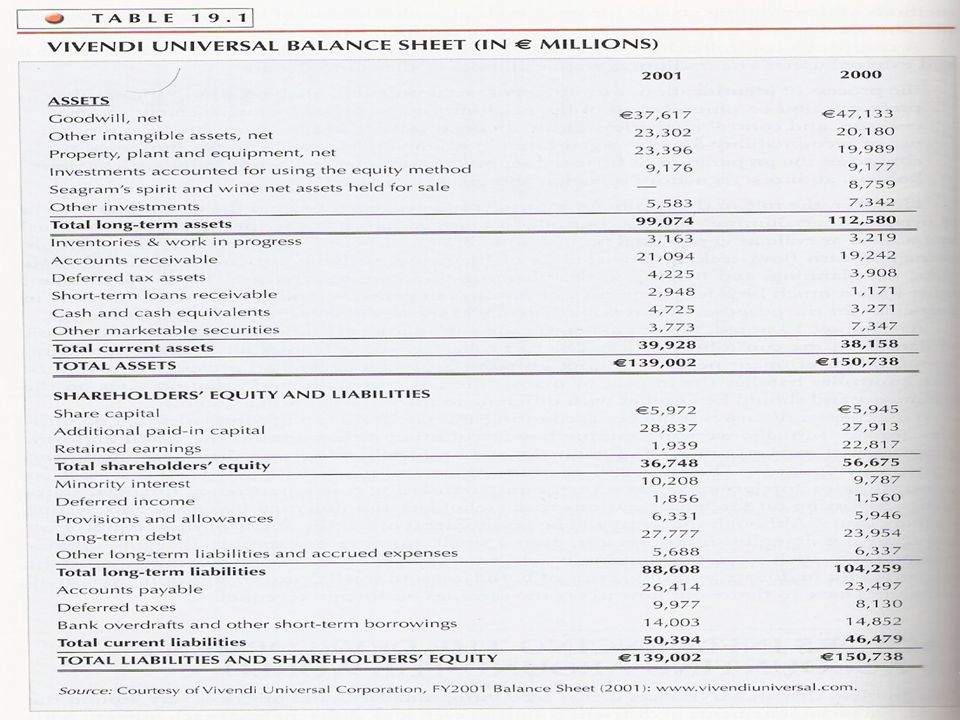

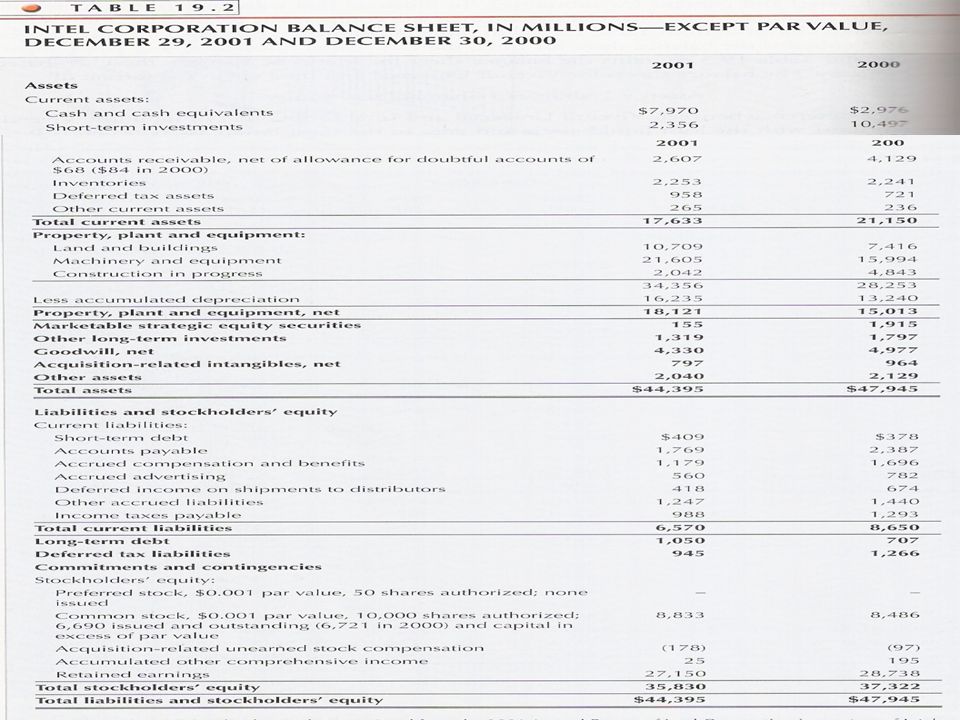

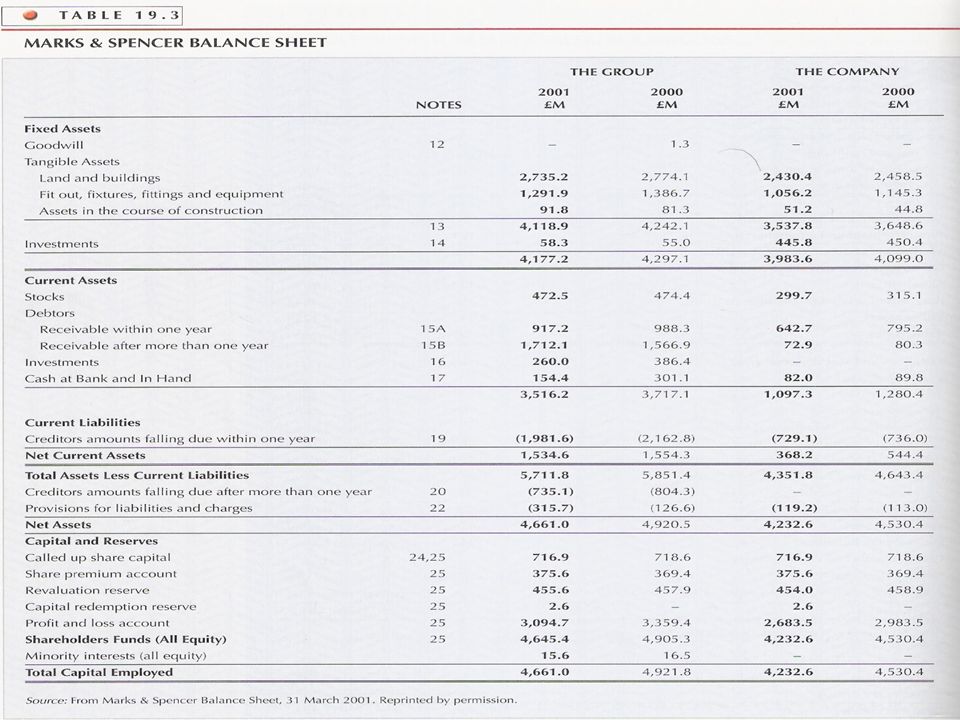

Um dos problemas que as MNE enfrentam é o facto dos standards e práticas de contabilidade variarem de país para país. Os items financeiros variam quanto à sua forma e conteúdo. Ver e analisar as folhas de Balanço das empresas Vivendi Universal (França), Intel (EUA) e Marks & Spencer (Reino Unido). A diferença entre as folhas de Balanço da Vivendi Universal e da Intel é que a primeira parte do curto para o longo prazo, enquanto a Intel faz o inverso. Por sua vez, a Marks & Spencer utiliza uma diferente denominação para os items.

, Intel (EUA) e Marks & Spencer (Reino Unido). A diferença entre as folhas de Balanço da Vivendi Universal e da Intel é que a primeira parte do curto para o longo prazo, enquanto a Intel faz o inverso. Por sua vez, a Marks & Spencer utiliza uma diferente denominação para os items.")

8

Objectivos da Contabilidade

A contabilidade é uma actividade de serviço que tem como função dar informação quantitativa, primariamente financeira, sobre entidades económicas tidas como úteis para tomar decisões económicas e fazer escolhas entre linhas de acção alternativas. Necessita identificar, registar e interpretar aspectos económicos. Cada país precisa determinar que objectivos do sistema de contabilidade devem ser tomados em conta. Para o Financial Accounting Standards Board (FASB) dos EUA, os relatórios externos de contabilidade devem fornecer informação para propósitos de: Investimento e decisões de crédito; Tributo de Cash Flow Prospects; Avaliação de recursos da empresa, direitos sobre estes recursos e mudanças neles efectuadas.

dos EUA, os relatórios externos de contabilidade devem fornecer informação para propósitos de: Investimento e decisões de crédito; Tributo de Cash Flow Prospects; Avaliação de recursos da empresa, direitos sobre estes recursos e mudanças neles efectuadas.")

9

Objectivos da Contabilidade

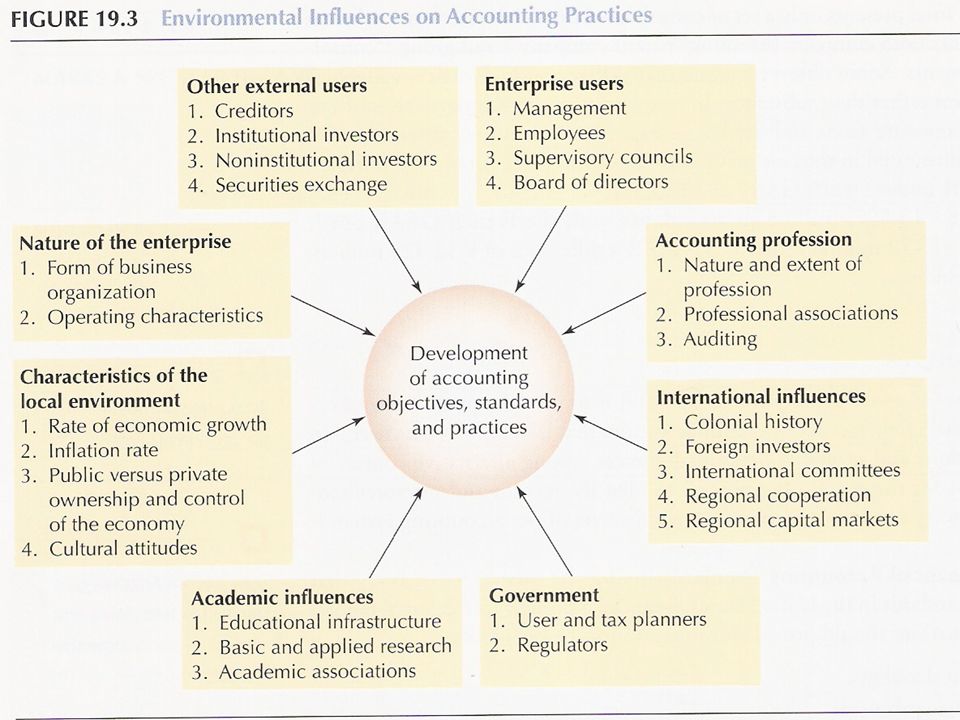

Para estabelecer objectivos, os gestores têm que determinar quais são os principais utilizadores de informação financeira. A International Accounting Standards Board (IASB) e os seus antecessores identificam os seguintes utilizadores chave: Accionistas Empregados Credores Fornecedores e outros credores de comércio Clientes Governos e suas acções O Público Ver Figura 19.3 acerca dos aspectos que influenciam a prática da contabilidade. Os impostos/taxas têm uma grande influência nos standards e práticas de contabilidade no Japão e na França, mas são menos importante nos EUA.

e os seus antecessores identificam os seguintes utilizadores chave: Accionistas. Empregados. Credores. Fornecedores e outros credores de comércio. Clientes. Governos e suas acções. O Público. Ver Figura 19.3 acerca dos aspectos que influenciam a prática da contabilidade. Os impostos/taxas têm uma grande influência nos standards e práticas de contabilidade no Japão e na França, mas são menos importante nos EUA.")

11

Diferenças Culturais em Contabilidade

A principal fonte de influência nos standards e práticas de contabilidade é a cultura. Ver e analisar a figura 19.4 que mostra as práticas de contabilidade de vários grupos de países dentro da matriz dos valores culturais de transferência, secretismo e optimismo e conservadorismo.. Apesar das diferenças expressas nesta figura é claro constatar que os países do quadrante superior direito, especialmente os países germânicos e latinos estão a tornar-se mais optimistas e transparentes, devido à influência de mercados de capitais que requerem descobertas mais de acordo com o modelo anglo saxónico. O secretismo e transparência indicam o grau em que a companhia transmite informação ao público. O optimismo e conservadorismo mostram o grau de cuidado que as companhias mostram ao avaliar atributos e reconhecer receitas (os países mais conservadores tendem a realçar atributos e receitas enquanto os mais optimistas tendem a ser mais liberais no reconhecimento das receitas.

13

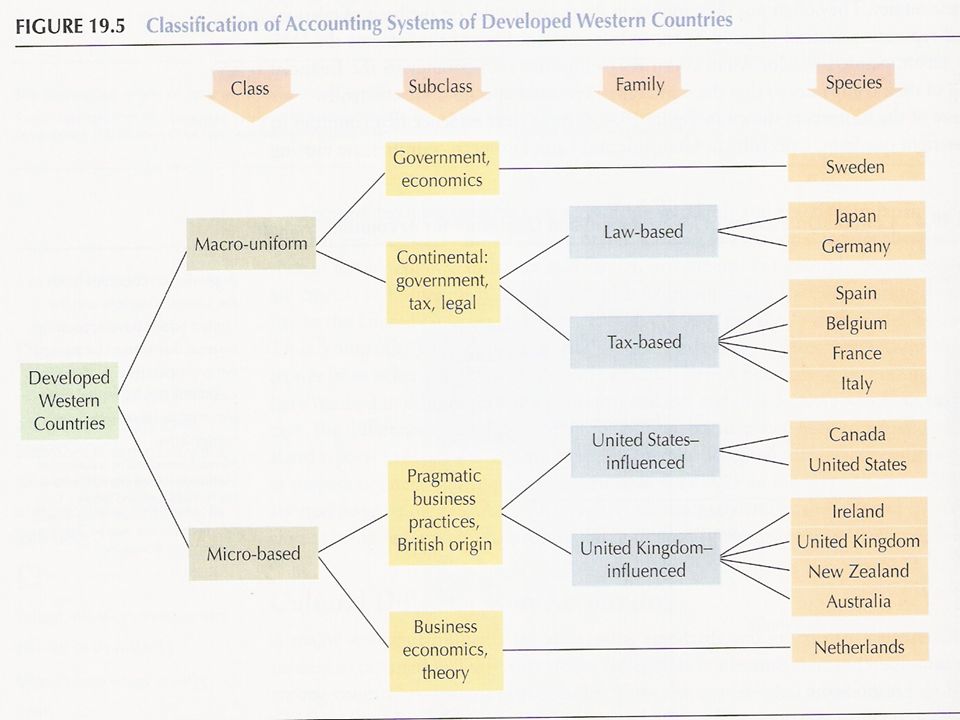

Classificação de Sistemas de Contabilidade

A classificação dos sistemas de contabilidade seguem o conceito da ciência natural e indo do mais geral para o mais específico temos os seguintes sistemas: Macro-uniform (tem um forma mais influenciada pelo governo que as micro-based) – têm forte sistema legal e lei de taxas ou impostos Micro-based – incluem números que suportam a prática de negócios pragmáticos e evoluíram a partir do sistema britânico As diferenças que ocorrem nos aspectos relatados nos relatórios financeiros são em particular: Língua (o inglês tende a ser a 1ª escolha para as companhias que pretendem aumentar o seu capital no estrangeiro); Moeda; Tipo de informação (receita, folhas de balanço, etc.) – uma empresa não americana que queira apostar numa empresa dos EUA deve também providenciar informações de cash-flows; Formato da informação financeira – não é um aspecto importante mas pode confundir um gestor ao ler uma folha de cálculo preparada num formato analítico; Extensão das informações em rodapé; A base GAAP (Generally Accepted Accounting Principles) em que os argumentos se baseiam – é o aspecto mais problemático pois dificulta a angariação de capitais em diferentes países com requisitos contabilísticos diferentes.

– têm forte sistema legal e lei de taxas ou impostos. Micro-based – incluem números que suportam a prática de negócios pragmáticos e evoluíram a partir do sistema britânico. As diferenças que ocorrem nos aspectos relatados nos relatórios financeiros são em particular: Língua (o inglês tende a ser a 1ª escolha para as companhias que pretendem aumentar o seu capital no estrangeiro); Moeda; Tipo de informação (receita, folhas de balanço, etc.) – uma empresa não americana que queira apostar numa empresa dos EUA deve também providenciar informações de cash-flows; Formato da informação financeira – não é um aspecto importante mas pode confundir um gestor ao ler uma folha de cálculo preparada num formato analítico; Extensão das informações em rodapé; A base GAAP (Generally Accepted Accounting Principles) em que os argumentos se baseiam – é o aspecto mais problemático pois dificulta a angariação de capitais em diferentes países com requisitos contabilísticos diferentes.")

15

Harmonização de Diferenças nos Standards de Contabilidade

A harmonização de diferenças nos standards de contabilidade está a ser tentada usando: Um movimento para fornecer informação compatível com as necessidades dos investidores; A integração global de mercados de capitais, o que significa que os investidores têm acesso mais fácil e rápido a oportunidades de investimento ( em todo o Mundo), precisando de informação financeira mais compatível; A necessidade das MNE angariarem capital fora do seu país com o menor número de informação financeira diferente possível; Harmonização regional, política e económica; Pressão de MNE de standards mais uniformes para permitir maior facilidade e reduzir os custos dos relatórios gerais em cada país.

, precisando de informação financeira mais compatível; A necessidade das MNE angariarem capital fora do seu país com o menor número de informação financeira diferente possível; Harmonização regional, política e económica; Pressão de MNE de standards mais uniformes para permitir maior facilidade e reduzir os custos dos relatórios gerais em cada país.")

16

Harmonização de Diferenças nos Standards de Contabilidade (cont.)

Alguns países e organizações estão a trabalhar para harmonizar standards de contabilidade quer a nível regional quer a nível internacional. (A nível regional o esforço mais ambicioso está a acontecer na União europeia que está interessada em promover o livre fluxo de capitais na Europa. A Comissão Europeia está empossada de estabelecer directivas que são ordens para os países membros); Outro dos principais factores que afectam a harmonização destes standars foi a organização da IASC (International Accounting Standards committee) em As actividades profissionais internacionais dos corpos da contabilidade foram organizados de acordo com a IAFC (International Federation of Accountants).

; Outro dos principais factores que afectam a harmonização destes standars foi a organização da IASC (International Accounting Standards committee) em As actividades profissionais internacionais dos corpos da contabilidade foram organizados de acordo com a IAFC (International Federation of Accountants).")

18

Transacções em Moedas Estrangeiras

As despesas e receitas em moeda estrangeira originam ganhos e percas sempre que a taxa de câmbio muda. Os ganhos e percas devem ser incluídos nos dados referentes à receita no período contabilístico em que surgem. Nos EUA as companhias devem seguir os procedimentos estabelecidos no Argumento 52 da Financial Accounting Standard Board (FASB) – este requerimento exige que as companhias registem a transacção inicial no ponto da taxa de câmbio. Os procedimentos variam em outros países (alguns registam as percas com as transacções mas não registam os ganhos nos seus relatórios, mostrando assim que uma perca reduz a receita e um ganho aumenta a receita, outros permitem que uma perda derivada de uma grande desvalorização para ajustar o valor dos activos fundamentais, em vez de indicados na receita).

– este requerimento exige que as companhias registem a transacção inicial no ponto da taxa de câmbio. Os procedimentos variam em outros países (alguns registam as percas com as transacções mas não registam os ganhos nos seus relatórios, mostrando assim que uma perca reduz a receita e um ganho aumenta a receita, outros permitem que uma perda derivada de uma grande desvalorização para ajustar o valor dos activos fundamentais, em vez de indicados na receita).")

19

Indicadores Financeiros da Conversão de Moeda Estrangeira

A conversão é o processo de exprimir novamente as indicações financeiras em moeda estrangeira na moeda nacional. A combinação de todas estas conversões de indicadores financeiros denomina-se consolidação. A conversão de moedas estrangeiras é um processo de duas fases/etapas: As companhias transformam as indicações financeiras em moeda estrangeira em indicações consistentes com a GAAP (Generally Accepted Accounting Principles) dos EUA; As Companhias convertem todos os montantes em moeda estrangeira para a moeda nacional.

dos EUA; As Companhias convertem todos os montantes em moeda estrangeira para a moeda nacional.")

20

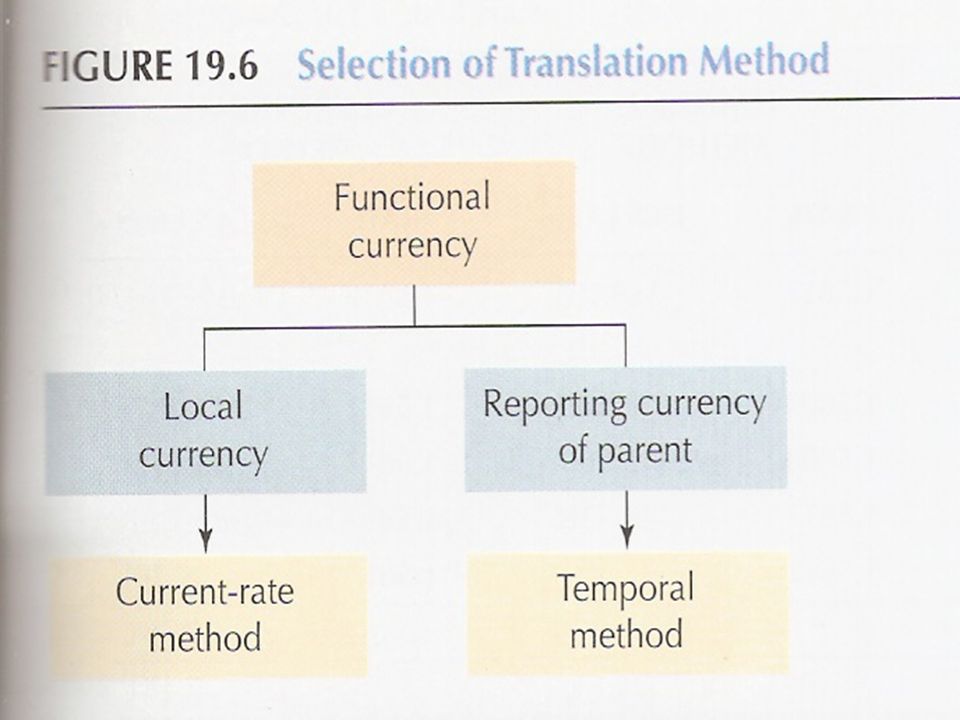

Métodos de Conversão Os Métodos de Tradução das moedas estrangeiras são: Modelo de taxa corrente – que se aplica quando a moeda local é a moeda funcional e permite que as companhias traduzam todos os registos à taxa de câmbio vigente; Modelo temporal – que se aplica quando a moeda mãe é a moeda funcional e permite que somente os registos monetários sejam traduzidos à taxa de câmbio vigente. Ver e analisar a figura 19.6. A principal diferença entre os dois métodos é o reconhecimento de ganhos e percas nas trocas externas. No método de taxa corrente o ganho ou perca é chamado ajustamento traduzido acumulado, e é colocado directamente para a folha de balanço como um item separado. No método temporal os ganhos e percas são colocados directamente no indicador de receitas e por isso afecta os ganhos por share.

22

Relatórios Ambientais

É um relatório que não é necessário mas que é frequentemente apresentado pelas companhias. É em geral apresentado separadamente do relatório anual e não faz parte das indicações financeiras e notas de rodapé. Não existem exigências para a indicação de informações ambientais comparáveis aos exigidos para os relatórios financeiros.

23

Taxação A planificação de taxas é crucial para qualquer negócio pois estas podem afectar profundamente os lucros e o cash-flow (e isso ainda é mais verdadeiros para os negócios internacionais). O especialista em taxas internacionais deve estar familiarizado com as operações domésticas bem como com as internacionais (nota explicativa - as taxas domésticas são muito menos complexas que as taxas internacionais). A taxação tem um profundo impacto em diversas escolhas: Localização do investimento inicial; Escolha da forma de operação (ex. exportação e importação, acordo de licenciamento, investimento no exterior); Forma legal da nova empresa (se uma filial ou uma subsidiária); Método de financiamento (abastecimento externo ou interno e equidade e obrigação); Método de estabelecer preços de transferência.

. O especialista em taxas internacionais deve estar familiarizado com as operações domésticas bem como com as internacionais (nota explicativa - as taxas domésticas são muito menos complexas que as taxas internacionais). A taxação tem um profundo impacto em diversas escolhas: Localização do investimento inicial; Escolha da forma de operação (ex. exportação e importação, acordo de licenciamento, investimento no exterior); Forma legal da nova empresa (se uma filial ou uma subsidiária); Método de financiamento (abastecimento externo ou interno e equidade e obrigação); Método de estabelecer preços de transferência.")

24

Exportação de Bens e Serviços

Muitos produtores acham mais fácil a venda de patentes ou serviços de gestão que a exportação de bens ou o investimento no estrangeiro. O pagamento provém geralmente de honorários e mais valias e o governo estrangeiro usualmente taxa este pagamento . A venda deve ser incluída nas receitas taxáveis desta empresa. Exemplo: Uma empresa dos EUA para ter uma companhia que passe documentos para um país importador (Ex: Suíça) deve: Manter um gabinete no exterior. Operar sob gestão estrangeira; Manter um permanente conjunto de livros no gabinete no exterior; Dirigir um processo económico no estrangeiro; Ser uma corporação no exterior.

deve: Manter um gabinete no exterior. Operar sob gestão estrangeira; Manter um permanente conjunto de livros no gabinete no exterior; Dirigir um processo económico no estrangeiro; Ser uma corporação no exterior.")

25

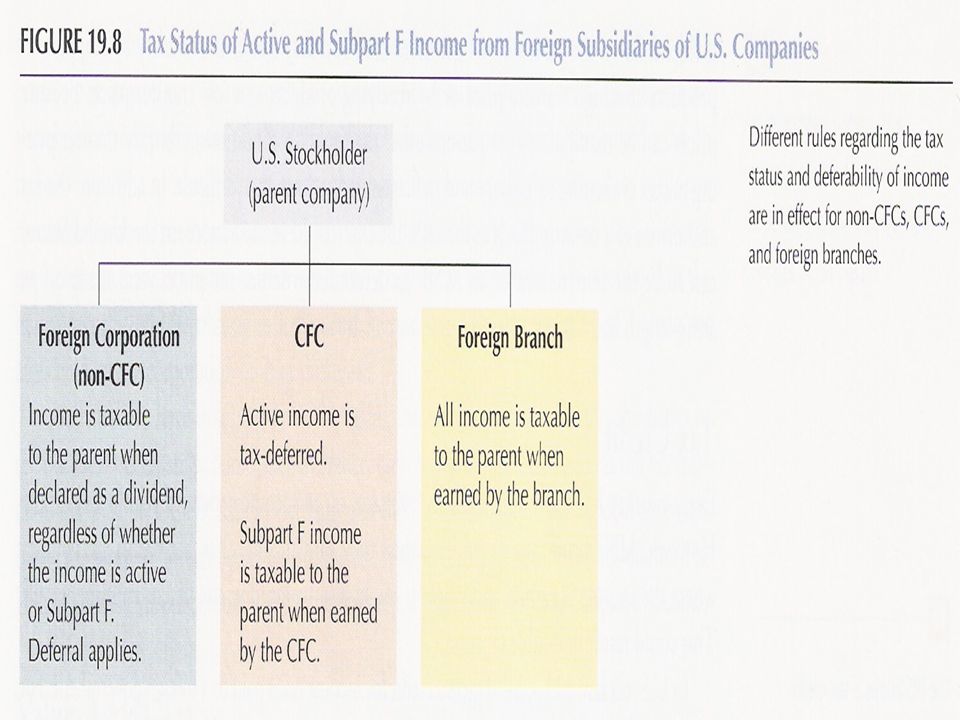

Branch Externo (Foreign Branch)

É uma extensão da empresa mãe ou sede . Qualquer receita gerada por esta empresa é automaticamente taxado à empresa mãe, quer o dinheiro seja ou não remetido à empresa mãe como uma distribuição de ganhos. Se uma filial sofrer uma perca a empresa sede pode deduzir essa perca a partir da sua receita taxada (isso reduz a sua taxa de confiança global).

.")

26

Subsidiário Externo (Foreign Subsidiary)

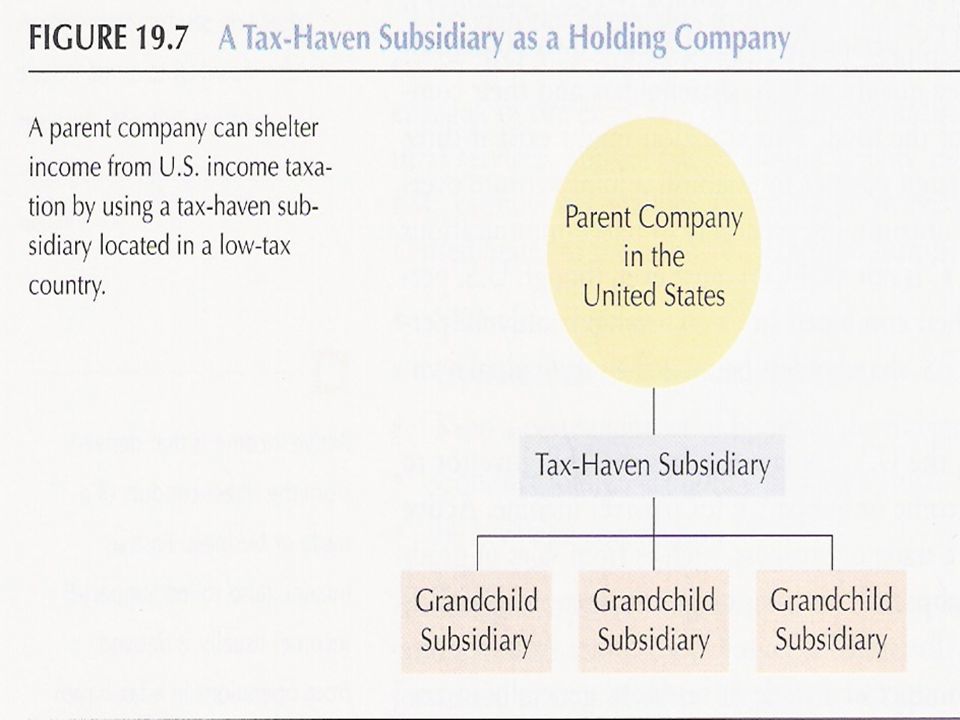

É uma entidade legal independente criada num país de acordo com as leis de incorporação desse país. A receita obtida pela subsidiária ou é reinvestida na subsidária ou remetida como um dividendo para a empresa mãe. A receita da subsidária ou é taxada à empresa mãe ou é-lhe aplicada uma taxa adiada (tax deferred) (nota: não é taxada até que seja remetida como um dividendo à empresa mãe). Uma CFC (Controlled Foreign Corporation), segundo código de taxas dos EUA, é qualquer corporação estrangeira cujos accionistas tenham mais de 50% das acções. Se uma subsidiárias externa é qualificada como CFC a lei de taxas dos EUA exige ao investidor americano que classifique a receita da fonte externa como receita activa ou receita passiva, esta última geralmente é proveniente de operações países que são paraísos fiscais. A receita passiva, ou Subpart F, inclui: Receita de holding da companhia (Holding company income) Receita de vendas (Sales income) Receita de serviço (Service income)

(nota: não é taxada até que seja remetida como um dividendo à empresa mãe). Uma CFC (Controlled Foreign Corporation), segundo código de taxas dos EUA, é qualquer corporação estrangeira cujos accionistas tenham mais de 50% das acções. Se uma subsidiárias externa é qualificada como CFC a lei de taxas dos EUA exige ao investidor americano que classifique a receita da fonte externa como receita activa ou receita passiva, esta última geralmente é proveniente de operações países que são paraísos fiscais. A receita passiva, ou Subpart F, inclui: Receita de holding da companhia (Holding company income) Receita de vendas (Sales income) Receita de serviço (Service income)")

29

Preços de transferência

Um preço de transferência é um preço em bens e serviços que um membro de uma empresa incorporada vende a outro membro. As companhias estabelecem preços de transferência arbitrários principalmente devido às diferenças de taxação entre países. As companhias também podem preços de transferência arbitrários por razões competitivas ou por causa de restrições nos cash-flows (preços de transferência arbitrários afectam a avaliação do desempenho).

.")

30

Crédito de Taxas Cada país tem mo direito de aplicar taxas a cada receita gerada dentro das suas fronteiras. As MNE deparam-se com um problema quando obtêm receita taxada no país onde a receita é obtida e onde pode ser também taxada no seu próprio país. O IRS permite que uma taxa de crédito para uma taxa de receita incorporada de companhias americanas paga a outro país . Uma taxa de crédito é uma redução moeda da taxa de confiança e pode coincidir determinação da receita.

31

Práticas de Taxas não Americanas

Os problemas que as diferenças de prática de taxas no mundo envolvendo diferentes países acontecem devido: Falta de familiaridade com as leis Aplicações débeis. Na aproximação de um entidade separada os governos taxam cada entidade taxável quando obtém receitas. Um sistema integrado tenta evitar a taxação dupla de receita através da separação de taxas de imposto e taxa de crédito

32

Imposto de Valor Acrescentado

Com os impostos de valor acrescentado (VAT) cada companhia paga uma percentagem do valor acrescido a um produto em cada etapa do processo do negócio. Apesar dos esforços da União Europeia em tentar harmonizar a VAT nos seus países membros as taxas continuam a variam muito de país para país. A UE está a minimizar diferenças entre taxas tais como nas categorias dos bens. A VAT não se aplica às exportações porque a taxa é rebatida ou devolvida.

cada companhia paga uma percentagem do valor acrescido a um produto em cada etapa do processo do negócio. Apesar dos esforços da União Europeia em tentar harmonizar a VAT nos seus países membros as taxas continuam a variam muito de país para país. A UE está a minimizar diferenças entre taxas tais como nas categorias dos bens. A VAT não se aplica às exportações porque a taxa é rebatida ou devolvida.")

33

Tratados sobre Taxas (eliminação de taxas duplas)

Os tratados sobre taxas têm como propósito impedir a dupla taxação ou fornecer soluções quando tal ocorre. Como exemplo deste tipo de tratados é o protocolo, entrado em vigor a 1 de Janeiro de 1996, ao tratado de 1980 sobre taxas entre os EUA e o Canadá.

34

Planificar a Função da Taxa

Como as taxas afectam tanto os lucros como o cash-flow elas devem ser tidas em conta num processo de decisão de investimento de uma MNE. As companhias devem estabelecer: Filiais nos primeiros anos para reconhecer as percas; Subsidiárias em anos mais tardios para proteger os lucros; Tanto o débito como a equidade afectam a taxação; Os juros que uma subsidiária paga é geralmente uma despesa do negócio, o que reduz a receita taxável no país estrangeiro; Uma MNE que pretenda maximizar o seu cash-flow no mundo deve concentrar os seus lucros em países que sejam paraísos fiscais ou com taxas baixas.

35

Sumário A MNE tem que aprender a lidar com diferentes taxas de inflação, mudanças de taxas de câmbio, controlos monetários, riscos de expropriação , deveres alfandegários entre muitos outros aspectos. A contabilidade de uma empresa é responsável por recolher e analisar dados para utilizadores internos e externos. A cultura pode influenciar profundamente vários aspectos da contabilidade. As informações financeiras diferem em inúmeros aspectos (língua, moeda, tipo de informação, formato dessa informação extensão entre outros). O IASB está a tentar desenvolver um único conjunto de standards contabilísticos (de alta qualidade, compreensíveis e globais). As transacções em moeda estrangeira quando convertidas todas as contas são registadas inicialmente à taxa de câmbio no momento da transacção. As companhias introduzem os ganhos e percas com câmbios externos obtidos a partir de transacções em moeda estrangeira na informação de receita durante o período em que elas ocorrem.

. O IASB está a tentar desenvolver um único conjunto de standards contabilísticos (de alta qualidade, compreensíveis e globais). As transacções em moeda estrangeira quando convertidas todas as contas são registadas inicialmente à taxa de câmbio no momento da transacção. As companhias introduzem os ganhos e percas com câmbios externos obtidos a partir de transacções em moeda estrangeira na informação de receita durante o período em que elas ocorrem.")

36

Sumário A planificação internacional de taxas tem um profundo impacto em diversos aspectos contabilísticos (escolha da localização para o investimento inicial, a forma legal da nova empresa, o método de financiamento o método de estabelecer preços de transferência). A taxa adiada significa que a receita de uma subsidiária só é taxada quando remetida à empresa mãe quando é um dividendo. Um CFC deve declarar a sua receita passiva como taxável, à empresa mãe, no ano em que é obtida. (mesmo que não seja remetida como dividendo). O preço de transferência em bens e serviços é um preço de venda de um membro da corporação a outro. A taxa de crédito permite è companhia mãe reduzir a sua taxa de confiança. As políticas dos países variam quanto à sua receita taxável e quando ao seu acesso às taxas. O propósito de tratados de taxas é impedir a taxação dupla. As MNE tentam estabelecer um estrutura organizacional que permita minimizar o pagamento global das suas taxas.

. A taxa adiada significa que a receita de uma subsidiária só é taxada quando remetida à empresa mãe quando é um dividendo. Um CFC deve declarar a sua receita passiva como taxável, à empresa mãe, no ano em que é obtida. (mesmo que não seja remetida como dividendo). O preço de transferência em bens e serviços é um preço de venda de um membro da corporação a outro. A taxa de crédito permite è companhia mãe reduzir a sua taxa de confiança. As políticas dos países variam quanto à sua receita taxável e quando ao seu acesso às taxas. O propósito de tratados de taxas é impedir a taxação dupla. As MNE tentam estabelecer um estrutura organizacional que permita minimizar o pagamento global das suas taxas.")

37

FIM Apresentação elaborada por: Rui Pereira

Apresentações semelhantes

Prentice Hall.>")