Carregar apresentação

A apresentação está carregando. Por favor, espere

1

SISTEMA DE GESTÃO BASEADO EM CUSTOS

2

Problema Necessidade de identificação dos custos da fundação e necessidade do ressarcimento das despesas operacionais administrativas da fundação no gerenciamento de convênios, contratos e acordos.

3

Sistema de Custos e Sistema de Gestão

Sistema de custos deve estar em sintonia com o sistema de gestão da empresa, relacionando-se com a estratégia gerencial, identificando que tipo de informação se deseja obter e qual a finalidade desta informação. Coleta informações diretamente do balanço patrimonial, DRE e relatórios dos diversos setores da fundação.

4

PRODUTO FINAL

5

Centro de Custos COMPRAS NACIONAIS;

Centro de Custo é uma unidade da empresa (uma seção, um departamento uma pessoa ou um processo) com custos diretos e indiretos que lhe possam ser imputados. COMPRAS NACIONAIS; FINANCEIRO GERENCIAMENTO FINANCEIRO; COMPRAS IMPORTAÇÃO; CONTABILIDADE; COMPRAS PASSAGENS; CONTABILIDADE PRESTAÇÃO DE CONTAS; COMPRAS LICITAÇÃO; CONTABILIDADE CONTROLE INTERNO, CONCILIAÇÃO BANCÁRIA; RECURSOS HUMANOS VIA CLT; RECURSOS HUMANOS BOLSA; RECURSOS HUMANOS PRESTAÇÃO DE SERVIÇOS; JURÍDICO; RECEPÇÃO; ELABORAÇÃO PROJETOS; DIREÇÃO; ELABORAÇÃO EXTENSÃO; INFORMÁTICA; FINANCEIRO CONTAS A PAGAR; ARQUIVO; FINANCEIRO CONTAS A RECEBER; PATRIMÔNIO; CONDOMÍNIO.

com custos diretos e indiretos que lhe possam ser imputados. COMPRAS NACIONAIS; FINANCEIRO GERENCIAMENTO FINANCEIRO; COMPRAS IMPORTAÇÃO; CONTABILIDADE; COMPRAS PASSAGENS; CONTABILIDADE PRESTAÇÃO DE CONTAS; COMPRAS LICITAÇÃO; CONTABILIDADE CONTROLE INTERNO, CONCILIAÇÃO BANCÁRIA; RECURSOS HUMANOS VIA CLT; RECURSOS HUMANOS BOLSA; RECURSOS HUMANOS PRESTAÇÃO DE SERVIÇOS; JURÍDICO; RECEPÇÃO; ELABORAÇÃO PROJETOS; DIREÇÃO; ELABORAÇÃO EXTENSÃO; INFORMÁTICA; FINANCEIRO CONTAS A PAGAR; ARQUIVO; FINANCEIRO CONTAS A RECEBER; PATRIMÔNIO; CONDOMÍNIO.")

6

Atividades da Fundação

Principais: que podem ser quantificadas e mensuradas facilmente como número de compras, números de pgtos de pessoal... Secundárias: que não podem ser quantificadas facilmente como recepção, diretoria....

7

Composição dos custos de cada centro de custos

Recursos humanos; Gastos gerais; Gastos de usos comum; e Rateios das atividades secundárias.

8

Metodologia Utilizada

Identificar os centros de custos Atribuir para cada centro de custos os valores de Recursos humanos, os gastos gerais, gastos de usos comum e os rateios das atividades secundárias.

9

Metodologia Utilizada

Ao totalizarmos todos os valores atribuídos para o centro de custos, dividiremos pela quantidade de atividades realizadas no mesmo período, identificando desta forma o custo por atividade deste centro de custos. Tendo o custo por atividade, poderemos multiplicar pela quantidade de atividades que foram realizadas(para identificação dos custos incorridos) ou pela quantidade que realizaremos(para identificação do valor do ressarcimento à ser cobrado).

ou pela quantidade que realizaremos(para identificação do valor do ressarcimento à ser cobrado).")

10

Arquivo Recursos Humanos

Esta planilha contém as informações sobre pagamentos de recursos humanos,realizadas pelo pessoal da sede da fundação, incluindo os contratados no regime CLT, estagiários e prestadores de serviços. São apresentadas as seguintes informações: Nome do colaborador; admissão; lotação/centro de custo da lotação; salário; encargos; 13o salário; vale transporte; vale alimentação; seguro; rescisão; treinamento/capacitação. Após alocar os valores para cada colaborador, realizamos a distribuição (percentual) das atividades realizadas por cada colaborador ao centro de custos correspondente.Com isso, temos o valor total de custos com RH para cada centro de custos.

das atividades realizadas por cada colaborador ao centro de custos correspondente.Com isso, temos o valor total de custos com RH para cada centro de custos.")

11

Arquivo Gastos Serão alimentados todos os gastos realizados diretamente com as necessidades da fundação em administrar os projetos (exceto as de RH). Distribuir cada gasto diretamente ao respectivo centro de custos, sendo possível que uma mesma despesa possa ser distribuída em diversos centros de custos.

12

Arquivo: Uso Comum Gastos de uso comum(energia elétrica, água, prod. Limpeza, etc..), alocamos no centro de custos CONDOMÍNIO Identificar as áreas da Fundação em metros quadrados, possibilitando identificar proporcionalmente a área de cada centro de custos. Essas informações serão utilizadas como forma de rateio, para despesas com condomínio identificadas nas planilhas de RH e custos diretos.

13

Arquivo: Rateios Nesta planilha as atividades secundárias serão separadas das atividades principais; Identificaremos todos os gastos( RH, Gastos e Uso comum) de cada atividade secundária. Distribuiremos os valores acima proporcionalmente a dedicação de cada atividade secundária nas atividades principais.

de cada atividade secundária. Distribuiremos os valores acima proporcionalmente a dedicação de cada atividade secundária nas atividades principais.")

14

Arquivo Totalizações Neste arquivo, identifica-se para cada centro de custos os valores identificados nas planilhas de RH, gastos, uso comum e rateios. Identificaremos também a quantidade de atividades que cada centro de custos realizará; Dividindo o total apurado pela quantidade de atividades, vamos obter o custo por atividade.

15

Arquivo: Arquivo Identificar a quantidade de papel envolvida em cada atividade. Considerar a área de arquivo e a capacidade de armazenamento. Identificar o volume de documentos gerado pelo projeto e o custo para manter guardado até seu descarte.

16

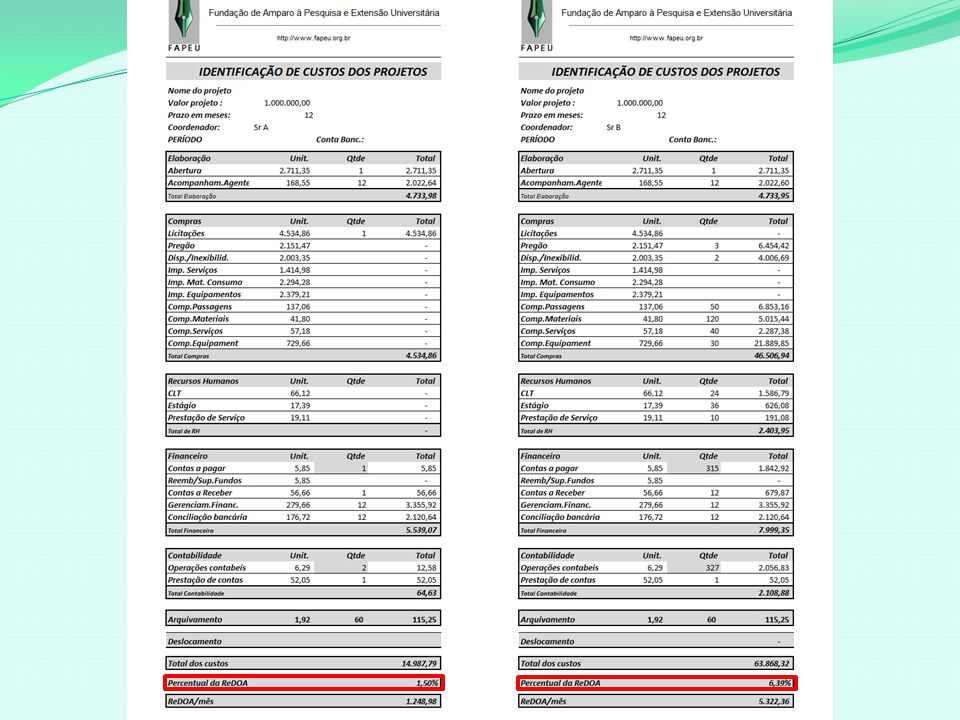

FORMAÇÃO DO CUSTO UNITÁRIO DE UMA COMPRA

Tipo de despesa Detalhamento da despesa Total da despesa Recursos Humanos Func.AA ,00 Func.BB ,00 3.000,00 Despesas diversas Treinamento ,00 Telefone ,00 2.700,00 Gastos de uso comum Rateio 500,00 500,00 Rateio ativ. secundárias Jurídico 700,00 Direção 350,00 1.050,00 Total apurado do centro de custos COMPRAS 6.250,00

17

Total apurado do centro de custos COMPRAS 6.250,00

Dividir por Quantidade de compras realizada no período 100 compras Valor necessário para realizar uma compra R$ 62,50 Quantidade de compras que o projeto vai realizar 20 Valor que o projeto deverá ressarcir para a fundação referente as compras R$ 1.250,00

Apresentações semelhantes