Carregar apresentação

A apresentação está carregando. Por favor, espere

2

A INSTITUIÇÃO NÃO POSSUI SISTEMA PARA O CONTROLE DOS SEUS CUSTOS, PORTANTO, FARÁ USO DA FERRAMENTA DETACUSTO. NOSSOS OBJETOS DE CUSTOS SERÃO CONSTRUÍDOS COM BASE NA MESMA INFORMAÇÃO INICIALMENTE PROJETADA PARA O PLANO INTERNO (P.I). AS INFORMAÇÕES APRESENTADAS NO P.I. SÃO SUFICIENTES PARA ATENDER AS NECESSIDADES DE INFORMAÇÕES GERENCIAIS INTERNAS, CONTRIBUINDO, DESTA FORMA, NO PROCESSO DE TOMADA DE DECISÃO. DECISÕES INTERNAS (APÓS REUNIÕES DO GT DE CUSTOS)

. AS INFORMAÇÕES APRESENTADAS NO P.I. SÃO SUFICIENTES PARA ATENDER AS NECESSIDADES DE INFORMAÇÕES GERENCIAIS INTERNAS, CONTRIBUINDO, DESTA FORMA, NO PROCESSO DE TOMADA DE DECISÃO. DECISÕES INTERNAS (APÓS REUNIÕES DO GT DE CUSTOS).")

3

ATRAVÉS DO PLANO INTERNO ENCONTRAMOS RESPOSTAS PARA AS PERGUNTAS: QUAL O CUSTO DA ATIVIDADE VINCULADA: IMPORTÂNCIA DA INFORMAÇÃO CONTIDA NO PLANO INTERNO

4

QUAL O CUSTO DA UNIDADE BENEFICIADA: IMPORTÂNCIA DA INFORMAÇÃO CONTIDA NO PLANO INTERNO

5

QUAL O CUSTO DA AÇÃO/SUBAÇÃO E PLANO ORÇAMENTÁRIO VINCULADO: IMPORTÂNCIA DA INFORMAÇÃO CONTIDA NO PLANO INTERNO

6

QUAL A MATRIZ INTERNA (DISTRIBUIÇÃO DE ORÇAMENTO) UTILIZADA: IMPORTÂNCIA DA INFORMAÇÃO CONTIDA NO PLANO INTERNO

UTILIZADA: IMPORTÂNCIA DA INFORMAÇÃO CONTIDA NO PLANO INTERNO")

7

MAPEAMENTO DO P.I.

8

ANEXOS DA PORTARIA SPO/MEC: X1 – ENQUADRAMENTO DA DESPESA

9

X2X3 – SUBAÇÃO/AÇÃO

10

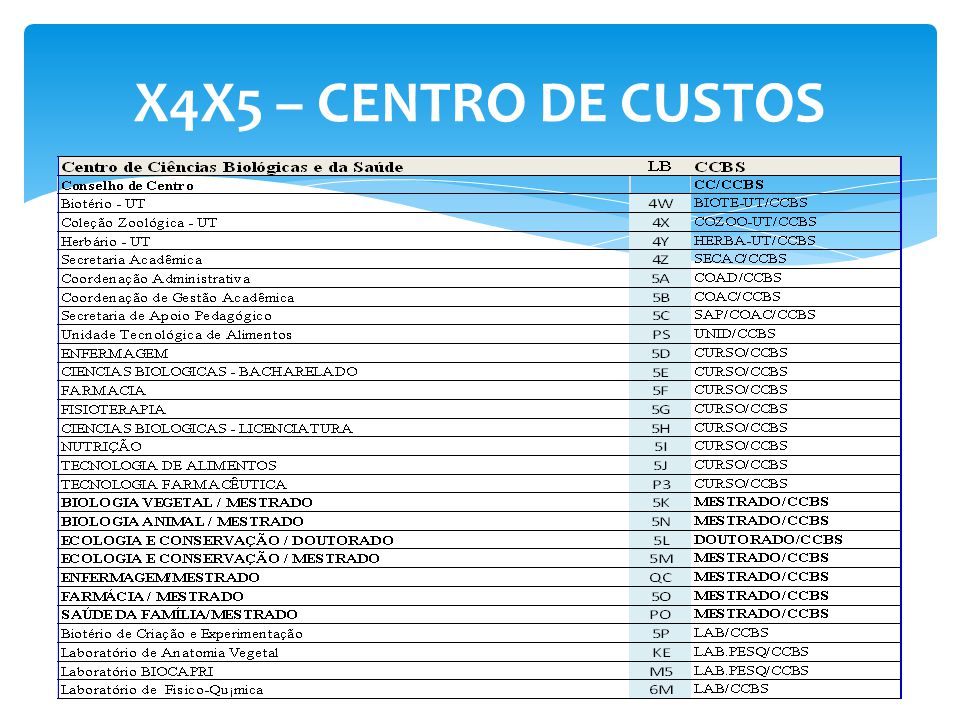

X4X5 – CENTRO DE CUSTOS

13

ANEXOS DA PORTARIA SPO/MEC: X6 – NÍVEL/ETAPA DE ENSINO

14

ANEXOS DA PORTARIA SPO/MEC: X7X8 – CATEGORIA DE APROPRIAÇÃO

15

X9X10 – DISTRIBUIÇÃO ORÇAMENTÁRIA

17

ANEXOS DA PORTARIA SPO/MEC: X11 – MODALIDADE DE ENSINO/TEMA/PÚBLICO

18

COLABORAÇÃO DA COORDENADORIA DE CONTABILIDADE (FALTA DE PESSOAL PARA LANÇAMENTO DOS OBJETOS DE MATERIAL DE CONSUMO (VIA ALMOXARIFADO) E DEPRECIAÇÃO. COLABORAÇÃO DA COORDENADORIA DE FINANÇAS (FALTA DE PESSOAL CONSIDERANDO O AUMENTO SIGNIFICATIVO DOS LANÇAMENTOS – OBJETOS DE CUSTOS NO NOVO CONTAS A PAGAR E A RECEBER – CPR) DIFICULDADES

DIFICULDADES.")

19

RESISTÊNCIA À MUDANÇA DE CULTURA, POR PARTE DE ALGUNS GESTORES DE CONTRATOS, NO SENTIDO DE CONTRIBUIR COM DETALHES DE INFORMAÇÕES NECESSÁRIAS PARA A IDENTIFICAÇÃO DOS CUSTOS DAS UNIDADES, CONSIDERANDO AS SEGUINTES SITUAÇÕES: LIMPEZA, TELEFONIA, COMBUSTÍVEL, LOCAÇÃO DE COPIADORAS, MANUTENÇÕES DIVERSAS ETC. NÚMERO DE SERVIDORES REDUZIDO E FALTA DE CAPACITAÇÃO NA ÁREA DE CUSTOS. DIFICULDADES

20

QUAL O NÍVEL DE DETALHAMENTO DOS CENTROS DE CUSTOS A SEREM PADRONIZADOS, CONSIDERANDO AS SITUAÇÕES DIVERSAS EXISTENTES INTERNAMENTE, DENTRE ELAS: CONSUMO DE MATERIAIS (VIA ALMOXARIFADO) DEPRECIAÇÃO DE BENS FOLHA DE PAGAMENTO CONTRATOS DIVERSOS DECISÕES A SEREM TOMADAS

DEPRECIAÇÃO DE BENS FOLHA DE PAGAMENTO CONTRATOS DIVERSOS DECISÕES A SEREM TOMADAS")

21

DIVISÃO DE GESTÃO DE CUSTOS – DIGC COORDENADORIA DE GESTÃO ORÇAMENTÁRIA – CGO PRÓ-REITORIA DE PLANEJAMENTO E ORÇAMENTO - PROPLAN FUNDAÇÃO UNIVERSIDADE FEDERAL DE MATO GROSSO DO SUL – UFMS TELEFONE: (067) 3345-7999 DÚVIDAS, CRÍTICAS E SUGESTÕES

DÚVIDAS, CRÍTICAS E SUGESTÕES")

Apresentações semelhantes

3429.9933.>")