Carregar apresentação

A apresentação está carregando. Por favor, espere

1

VEREADORA PROFª POLLYANA GAMA REUNIÃO PÚBLICA INFORMAÇÕES E ESCLARECIMENTOS SOBRE O REQUERIMENTO N° 032 /2011, QUE TRATA DA REVISÃO GERAL ANUAL DOS SERVIDORES PÚBLICOS MUNICIPAIS.

2

Os princípios básicos da administração pública estão consubstanciados em quatro regras de observância permanente e obrigatória para o bom administrador: legalidade, moralidade, impessoalidade e publicidade. (CF/88 – Artigo 37). Por esses padrões é que se hão de pautar todos os atos administrativos. Constituem, por assim dizer, os fundamentos da validade da ação administrativa, ou, por outras palavras, os sustentáculos da atividade pública. Relegá-los é desvirtuar a gestão dos negócios públicos e esquecer o que há de mais elementar para a boa guarda e zelo dos interesses sociais. PRINCÍPIOS BÁSICOS DA ADMINISTRAÇÃO PÚBLICA:

. Por esses padrões é que se hão de pautar todos os atos administrativos. Constituem, por assim dizer, os fundamentos da validade da ação administrativa, ou, por outras palavras, os sustentáculos da atividade pública. Relegá-los é desvirtuar a gestão dos negócios públicos e esquecer o que há de mais elementar para a boa guarda e zelo dos interesses sociais. PRINCÍPIOS BÁSICOS DA ADMINISTRAÇÃO PÚBLICA:.")

3

Foram 09 requerimentos apresentados sem respostas convincentes: - Req. 958/2006 - Req. 641/2007 - Req. 864/2009 - Req. 1332/2009 - Req. 054/2010 - Req. 753/2010 - Req. 1713/2010 - Req. 1870/2010 - Req. 032/2011

4

Requer informações ao Exmo. Sr. Prefeito Municipal a respeito da revisão geral anual da remuneração dos servidores públicos municipais, conforme o disposto no inciso X do artigo 37 da CF/88 e artigo 90 da Lei Orgânica do Município de Taubaté. REQUERIMENTO Nº 032/2011

5

Senhor Presidente, Considerando que, os servidores públicos municipais estão sofrendo sérias conseqüências pelo fato da perda real do poder aquisitivo da remuneração salarial, tendo em vista que nos anos de 2006, 2009 e 2010 o Poder Executivo não aplicou a determinação constitucional da revisão geral anual prevista no inciso X do artigo 37 da Constituição Federal; Considerando que, a Revisão Geral Anual da remuneração dos servidos públicos está fundamentada no princípio constitucional da irredutibilidade da remuneração a fim de possibilitar a manutenção do equilíbrio econômico/financeiro dos vencimentos, valorizando o trabalho, preservando direitos e respeitando a dignidade humana, preceitos republicanos fundamentais do nosso Estado Democrático de Direito;

6

Considerando que, a norma constitucional foi editada para se alcançar um fim social determinado, o princípio da eficácia e da efetividade da norma não podem ser esquecidos ou omitidos pelo administrador público, pois gestão fiscal e controle e limite de gasto com pessoal devem obrigatoriamente seguir as disposições do artigo 169 da CF/88 e do artigo 22 da Lei Complementar 101/200 – Lei de Responsabilidade Fiscal, aplicando-se as medidas saneadoras que possibilitem a aplicação da Revisão Geral Anual; Considerando que, esta vereadora na condição legitimada e conferida pela Lei Orgânica Municipal, tendo como competência privativa controlar e fiscalizar os atos do poder executivo, observando para tanto o cumprimento dos fundamentos da administração pública assentados nos princípios da legalidade, impessoalidade, moralidade, publicidade e eficiência, se faz imperativa perante situação de flagrante quebra de preceitos constitucionais, clamando por medidas saneadoras na gestão fiscal orçamentária que resultem o equilíbrio necessário entre as receitas correntes líquidas e o limite de gasto com pessoal, com a conseqüente aplicação da Revisão Geral Anual;

7

Assim sendo, é que: REQUEREMOS à nobre Mesa, ouvido o plenário, dispensadas as demais formalidades de praxe, seja oficiado o Exmo. Senhor Prefeito Municipal para que Sua Excelência se digne informar a esta Casa o que segue: I) O limite de gasto com pessoal determinado pela Lei de Responsabilidade Fiscal apurado no terceiro trimestre de 2010 ficou em 53,78% (cinqüenta e três virgula setenta e oito por cento) das Receitas Correntes Líquidas, superando o limite prudencial de 51,30% (cinqüenta e hum virgula trinta por cento) fixados pelo referido dispositivo legal. A Administração Municipal adotará as medidas saneadoras para redução do percentual apurado, tomando por base a determinação imposta pelo artigo 169 da Constituição Federal? II) Na apuração do fator de correção a ser aplicado na Revisão Geral Anual do mês maio de 2011 serão consideradas as perdas acumuladas resultantes da não concessão da revisão nos anos de 2006, 2009 e 2010? Plenário “Jaurés Guisard”, 20 de janeiro de 2011. Vereadora POLLYANA GAMA Professora Pollyana

O limite de gasto com pessoal determinado pela Lei de Responsabilidade Fiscal apurado no terceiro trimestre de 2010 ficou em 53,78% (cinqüenta e três virgula setenta e oito por cento) das Receitas Correntes Líquidas, superando o limite prudencial de 51,30% (cinqüenta e hum virgula trinta por cento) fixados pelo referido dispositivo legal. A Administração Municipal adotará as medidas saneadoras para redução do percentual apurado, tomando por base a determinação imposta pelo artigo 169 da Constituição Federal. II) Na apuração do fator de correção a ser aplicado na Revisão Geral Anual do mês maio de 2011 serão consideradas as perdas acumuladas resultantes da não concessão da revisão nos anos de 2006, 2009 e Plenário Jaurés Guisard , 20 de janeiro de Vereadora POLLYANA GAMA Professora Pollyana.")

8

REMUNERAÇÃO DOS SERVIDORES PÚBLICOS REVISÃO GERAL ANUAL OBRIGATÓRIA LEGISLAÇÃO I – Constituição Federal II – Lei de Responsabilidade Fiscal III – Lei Orgânica do Município IV – Código de Administração do Município

9

ARTIGO 37/CF INCISO X – A remuneração dos servidores públicos e o subsídio de que trata o § 4º do art. 39 somente poderão ser fixados ou alterados por lei específica, observada a iniciativa privativa em cada caso, assegurada revisão geral anual, sempre na mesma data e sem distinção de índices. IRREDUTIBILIDADE DA REMUNERAÇÃO INCISO XV - O subsídio e os vencimentos dos ocupantes de cargos e empregos públicos são irredutíveis, ressalvado o disposto nos incisos XI e XIV deste artigo e nos arts. 39, § 4º, 150, II, 153, III, e 153, § 2º, I I – CONSTITUIÇÃO FEDERAL

10

REVISÃO SALARIAL AUMENTO SALARIAL

11

A REVISÃO GERAL ANUAL DOS SALÁRIOS NÃO REPRESENTA AUMENTO DA REMUNERAÇÃO DO SERVIDOR. A REVISÃO TEM APENAS POR OBJETIVO RECOMPOR O VALOR NOMINAL DOS SALÁRIOS, ATUALIZANDO-OS PARA RECUPERAR AS PERDAS DECORRIDAS EM FUNÇÃO DA OCORRÊNCIA DA INFLAÇÃO ANUAL, POSSIBILITANDO AO SERVIDOR A DIGNIDADE DA MANUTENÇÃO DO PODER DE COMPRA DOS SALÁRIOS.

12

A despesa com pessoal ativo e inativo da União, dos Estados, do Distrito Federal e dos Municípios não poderá exceder os limites estabelecidos em lei complementar. (Regulamentado pela LCP 101 de 04 de maio de 2000 - Lei de Responsabilidade Fiscal) § 1º A concessão de qualquer vantagem ou aumento de remuneração, a criação de cargos, empregos e funções ou alteração de estrutura de carreiras, bem como a admissão ou contratação de pessoal, a qualquer título, pelos órgãos e entidades da administração direta ou indireta, inclusive fundações instituídas e mantidas pelo poder público, só poderão ser feitas: I - se houver prévia dotação orçamentária suficiente para atender às projeções de despesa de pessoal e aos acréscimos dela decorrentes; II - se houver autorização específica na lei de diretrizes orçamentárias, ressalvadas as empresas públicas e as sociedades de economia mista. ARTIGO 169/CF

§ 1º A concessão de qualquer vantagem ou aumento de remuneração, a criação de cargos, empregos e funções ou alteração de estrutura de carreiras, bem como a admissão ou contratação de pessoal, a qualquer título, pelos órgãos e entidades da administração direta ou indireta, inclusive fundações instituídas e mantidas pelo poder público, só poderão ser feitas: I - se houver prévia dotação orçamentária suficiente para atender às projeções de despesa de pessoal e aos acréscimos dela decorrentes; II - se houver autorização específica na lei de diretrizes orçamentárias, ressalvadas as empresas públicas e as sociedades de economia mista. ARTIGO 169/CF.")

13

§ 2º Decorrido o prazo estabelecido na lei complementar referida neste artigo para a adaptação aos parâmetros ali previstos, serão imediatamente suspensos todos os repasses de verbas federais ou estaduais aos Estados, ao Distrito Federal e aos Municípios que não observarem os referidos limites. MEDIDAS SANEADORAS PARA REDUZIR O EXCESSO DE GASTO COM PESSOAL § 3º Para o cumprimento dos limites estabelecidos com base neste artigo, durante o prazo fixado na lei complementar, a União, os Estados, o Distrito Federal e os Municípios adotarão as seguintes providências: I - redução em pelo menos vinte por cento das despesas com cargos em comissão e funções de confiança; II - (Reduzir Mão de Obra Terceirizada) – Outras despesas com pessoal.

– Outras despesas com pessoal..")

14

Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, com amparo no Capítulo II do Título VI da Constituição – Artigos 165 a 169 II – LEI COMPLEMENTAR 101/2000 LEI DE RESPONSABILIDADE FISCAL

15

A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia e inscrição em Restos a Pagar. PRINCÍPIOS:

16

Art. 18. Para os efeitos desta Lei Complementar, entende-se como despesa total com pessoal: O somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência. § 1 o Os valores dos contratos de terceirização de mão-de-obra que se referem à substituição de servidores e empregados públicos serão contabilizados como "Outras Despesas de Pessoal". § 2 o A despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos onze imediatamente anteriores, adotando-se o regime de competência. DAS DESPESAS COM PESSOAL

17

Art. 19. Para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados: I - União: 50% (cinqüenta por cento); II - Estados: 60% (sessenta por cento); III - Municípios: 60% (sessenta por cento).

; II - Estados: 60% (sessenta por cento); III - Municípios: 60% (sessenta por cento)..")

18

Art. 20. A repartição dos limites globais do art. 19 não poderá exceder os seguintes percentuais: Na esfera municipal: a) 6% (seis por cento) para o Legislativo, incluído o Tribunal de Contas do Município, quando houver; b) 54% (cinqüenta e quatro por cento) para o Executivo. – Com limite prudencial estabelecido em 51,3%.

6% (seis por cento) para o Legislativo, incluído o Tribunal de Contas do Município, quando houver; b) 54% (cinqüenta e quatro por cento) para o Executivo. – Com limite prudencial estabelecido em 51,3%..")

19

Art. 22. A verificação do cumprimento dos limites estabelecidos nos arts. 19 e 20 será realizada ao final de cada quadrimestre. – (Relatório de Gestão Fiscal) Parágrafo único. Se a despesa total com pessoal exceder a 95% (noventa e cinco por cento) do limite, são vedados ao Poder ou órgão referido no art. 20 que houver incorrido no excesso: (LIMITE PRUDENCIAL DE 51,3% SOBRE AS RECEITAS CORRENTES LIQUIDAS) ATENÇÃO:

Parágrafo único. Se a despesa total com pessoal exceder a 95% (noventa e cinco por cento) do limite, são vedados ao Poder ou órgão referido no art. 20 que houver incorrido no excesso: (LIMITE PRUDENCIAL DE 51,3% SOBRE AS RECEITAS CORRENTES LIQUIDAS) ATENÇÃO:.")

20

I - concessão de vantagem, aumento, reajuste ou adequação de remuneração a qualquer título, salvo os derivados de sentença judicial ou de determinação legal ou contratual, ressalvada a revisão prevista no inciso X do art. 37 da Constituição; INDEPENDENTEMENTE DA OCORRÊNCIA DO EXCESSO ACIMA DE 51,3%, A REVISÃO GERAL ANUAL DEVERÁ OBRIGATORIAMENTE SER EFETUADA. II - criação de cargo, emprego ou função; III - alteração de estrutura de carreira que implique aumento de despesa (PLANOS DE CARREIRA)

.")

21

IV - provimento de cargo público, admissão ou contratação de pessoal a qualquer título, ressalvada a reposição decorrente de aposentadoria ou falecimento de servidores das áreas de educação, saúde e segurança; V - contratação de hora extra, salvo no caso do disposto no inciso II do § 6 o do art. 57 da Constituição e as situações previstas na lei de diretrizes orçamentárias.

22

Art. 23. Se a despesa total com pessoal, do Poder ou órgão referido no art. 20, ultrapassar os limites definidos no mesmo artigo, sem prejuízo das medidas previstas no art. 22, o percentual excedente terá de ser eliminado nos dois quadrimestres seguintes, sendo pelo menos um terço no primeiro, adotando-se, entre outras, as providências previstas nos §§ 3 o e 4 o do art. 169 da Constituição. (MEDIDAS SANEADORAS)

.")

23

Art. 54. Ao final de cada quadrimestre será emitido pelos titulares dos Poderes e órgãos referidos no art. 20 Relatório de Gestão Fiscal, assinado pelo: - Chefe do Poder Executivo; DO RELATÓRIO DE GESTÃO FISCAL

24

Art. 55. O relatório conterá: I - comparativo com os limites de que trata esta Lei Complementar, dos seguintes montantes: a) despesa total com pessoal, distinguindo a com inativos e pensionistas; II - indicação das medidas corretivas adotadas ou a adotar, se ultrapassado qualquer dos limites. Em todos os relatórios analisados não constam a menção das medidas corretivas adotadas para reduzir o limite de gasto com pessoal excessivo.

despesa total com pessoal, distinguindo a com inativos e pensionistas; II - indicação das medidas corretivas adotadas ou a adotar, se ultrapassado qualquer dos limites. Em todos os relatórios analisados não constam a menção das medidas corretivas adotadas para reduzir o limite de gasto com pessoal excessivo..")

25

Da Remuneração Art. 90. A revisão geral da remuneração dos servidores públicos, sem distinção de índices entre classes ou categorias, far-se-á sempre na mesma data. § 7º Os vencimentos são irredutíveis. III – LEI ORGÂNICA DO MUNICÍPIO DE TAUBATÉ

26

Código de Administração do Município de Taubaté. Estatuto do Servidor Público Municipal IV – LEI COMPLEMENTAR 01 DE 04/12/1990

27

Artigo 140 – Fica estabelecido o mês de MAIO como data de revisão geral de remuneração, através de livre negociação, na forma do disposto no art. 90 da Lei Orgânica do Município de Taubaté, a ser efetivada por lei de iniciativa do Poder Executivo e resolução de iniciativa da mesa da Câmara Municipal.

28

Artigo 169 Remuneração é o vencimento do cargo ou emprego, acrescido de vantagens pecuniárias, permanentes ou temporárias, estabelecidas em lei. § 1º - O vencimento dos cargos públicos é irredutível.

29

NOSSAS OBSERVAÇÕES

30

A REVISÃO GERAL ANUAL DA REMUNERAÇÃO DO SERVIDOR PÚBLICO SE FAZ NECESSÁRIA E OBRIGATÓRIA, A FIM DE ANUALMENTE REESTABELECER O EQUILIBRIO ECONÔMICO- FINANCEIRO SALARIAL, COLOCANDO EM PRÁTICA O PRECEITO CONSTITUCIONAL DA IRREDUTIBILIDADE DOS VENCIMENTOS.

31

A CONSTITUIÇÃO FEDERAL DISPÕE QUE REVISÃO GERAL ANUAL É DETERMINANTE, NÃO É CONDICIONANTE. OU SEJA 1) PRIMEIRO EXECUTA A REVISÃO GERAL ANUAL. (ARTIGO 37 – INCISO X) 2) SE APÓS A REVISÃO ANUAL OCORRER SUPERAÇÃO DO LIMITE PRUDENCIAL DE 51,3%, APLICA-SE AS MEDIDAS SANEADORAS CONFORME ARTIGO 169 DA CF/88.

PRIMEIRO EXECUTA A REVISÃO GERAL ANUAL. (ARTIGO 37 – INCISO X) 2) SE APÓS A REVISÃO ANUAL OCORRER SUPERAÇÃO DO LIMITE PRUDENCIAL DE 51,3%, APLICA-SE AS MEDIDAS SANEADORAS CONFORME ARTIGO 169 DA CF/88..")

32

A LEI DE RESPONSABILIDADE FISCAL NÃO IMPEDE EM HIPÓTESE ALGUMA A CONCESSÃO DA REVISÃO SALARIAL, MUITO PELO CONTRÁRIO, POSSUI MECANISMOS QUE DEVEM SER APLICADOS PELO ADMINISTRADOR PÚBLICO DE FORMA A REALIZAR AS MEDIDAS SANEADORAS QUE PERMITIRÃO QUE A REVISÃO SEJA FEITA ANUALMENTE, EM CUMPRIMENTO AO ESTABELECIDO PELA CONSTITUIÇÃO FEDERAL, SEM COM ISSO PROVOCAR O DESEQUILIBRIO DAS CONTAS PÚBLICAS.

33

V - Da Fiscalização da Gestão Fiscal Art. 59. O Poder Legislativo, diretamente ou com o auxílio dos Tribunais de Contas, e o sistema de controle interno de cada Poder e do Ministério Público, fiscalizarão o cumprimento das normas desta Lei Complementar, com ênfase no que se refere a: I - atingimento das metas estabelecidas na lei de diretrizes orçamentárias; II - limites e condições para realização de operações de crédito e inscrição em Restos a Pagar;

34

III - medidas adotadas para o retorno da despesa total com pessoal ao respectivo limite, nos termos dos arts. 22 e 23; IV - providências tomadas, conforme o disposto no art. 31, para recondução dos montantes das dívidas consolidada e mobiliária aos respectivos limites; V - destinação de recursos obtidos com a alienação de ativos, tendo em vista as restrições constitucionais e as desta Lei Complementar; VI - cumprimento do limite de gastos totais dos legislativos municipais, quando houver.

35

Art. 73. As infrações dos dispositivos desta Lei Complementar serão punidas segundo: - Decreto-Lei n o 2.848, de 7 de dezembro de 1940 (Código Penal); Decreto-Lei n o 2.848, de 7 de dezembro de 1940 - Lei n o 1.079, de 10 de abril de 1950 (Dos Crimes contra a Probidade na Administração); Lei n o 1.079, de 10 de abril de 1950 - Decreto-Lei n o 201, de 27 de fevereiro de 1967 (Responsabilidade dos Prefeitos e Vereadores);Decreto-Lei n o 201, de 27 de fevereiro de 1967

; Decreto-Lei n o 2.848, de 7 de dezembro de Lei n o 1.079, de 10 de abril de 1950 (Dos Crimes contra a Probidade na Administração); Lei n o 1.079, de 10 de abril de Decreto-Lei n o 201, de 27 de fevereiro de 1967 (Responsabilidade dos Prefeitos e Vereadores);Decreto-Lei n o 201, de 27 de fevereiro de")

36

Decreto-Lei n o 201, de 27 de fevereiro de 1967 Decreto-Lei n o 201, de 27 de fevereiro de 1967; Art. 1º São crimes de responsabilidade dos Prefeitos Municipal, sujeitos ao julgamento do Poder Judiciário, independentemente do pronunciamento da Câmara dos Vereadores XIV - Negar execução a lei federal, estadual ou municipal, ou deixar de cumprir ordem judicial, sem dar o motivo da recusa ou da impossibilidade, por escrito, à autoridade competente Art. 4º São infrações político-administrativas dos Prefeitos Municipais sujeitas ao julgamento pela Câmara dos Vereadores e sancionadas com a cassação do mandato: VII - Praticar, contra expressa disposição de lei, ato de sua competência ou emitir-se na sua prática;

37

- Lei n o 8.429, de 2 de junho de 1992; e demais normas da legislação pertinenteLei n o 8.429, de 2 de junho de 1992 Art. 11. Constitui ato de improbidade administrativa que atenta contra os princípios da administração pública qualquer ação ou omissão que viole os deveres de honestidade, imparcialidade, legalidade, e lealdade às instituições, e notadamente: II - retardar ou deixar de praticar, indevidamente, ato de ofício;

38

Art. 73-A. Qualquer cidadão, partido político, associação ou sindicato é parte legítima para denunciar ao respectivo Tribunal de Contas e ao órgão competente do Ministério Público o descumprimento das prescrições estabelecidas nesta Lei Complementar. (Incluído pela Lei Complementar nº 131, de 2009). (Incluído pela Lei Complementar nº 131, de 2009).

. (Incluído pela Lei Complementar nº 131, de 2009)..")

39

PODER EXECUTIVO - MUNICÍPIO DE TAUBATÉ EVOLUÇÃO DAS RECEITAS CORRENTES LÍQUIDAS X DESPESAS COM PESSOAL QUADRO COMPARATIVO DEZEMBRO DE 2001 A DEZEMBRO DE 2010 ANOQUADRIM RECEITA CORRENTE LÍQUIDA DESPESA COM PESSOAL % GASTO C/ PESSOAL outras despesas com pessoal % outras despesas sobre gasto pessoal % gasto pessoal ajustado 20013º154.812.593,6469.434.410,2444,854.296.443,86Art. 72 LRFregra transição 20023º180.601.589,0086.060.230,0247,6524.627.525,98Art. 72 LRFregra transição 20033º210.239.890,5997.812.425,5146,5236.416.896,72Art. 72 LRFregra transição 20043º255.825.983,29109.702.097,0242,883.608.797,093,29%41,47 20051º265.968.996,80115.034.293,7743,252.625.542,542,28%42,70 20053º279.568.548,40139.430.528,9349,872.814.761,292,02%48,86 EVOLUÇÃO2004/20059,28%27,09%-28,21% 20061º288.402.617,25151.621.457,1852,574.527.331,302,99%50,99 20062º298.351.612,86156.877.943,7952,585.624.339,183,59%50,69 20063º311.761.658,63159.411.251,1851,137.280.131,664,57%48,79 EVOLUÇÃO2005/200611,51%14,33%158,64% 20071º325.735.318,06165.163.631,8850,707.135.105,894,32%48,51 20072º332.247.539,25173.633.434,4452,267.773.362,804,48%49,92 20073º367.662.649,83181.247.448,1749,298.362.865,534,61%47,01

40

PODER EXECUTIVO - MUNICÍPIO DE TAUBATÉ EVOLUÇÃO DAS RECEITAS CORRENTES LÍQUIDAS X DESPESAS COM PESSOAL QUADRO COMPARATIVO DEZEMBRO DE 2001 A DEZEMBRO DE 2010 ANOQUADRIM RECEITA CORRENTE LÍQUIDA DESPESA COM PESSOAL % GASTO C/ PESSOAL outras despesas com pessoal % outras despesas sobre gasto pessoal % gasto pessoal ajustado EVOLUÇÃO2006/200717,93%13,69%14,87% 20081º386.961.542,04189.185.497,9048,898.985.501,514,75%46,57 20082º406.133.690,40198.599.374,6048,909.779.686,364,92%46,49 20083º400.607.657,67214.026.360,6153,429.493.299,014,43%51,03 EVOLUÇÃO2007/20088,96%18,08%13,52% 20091º412.942.794,86246.142.199,6759,6010.747.474,274,37%56,99 20092º143.361.496,15239.918.960,93167,3510.020.469,674,18%160,35 20093º429.258.383,68242.925.967,3556,5910.003.160,984,12%54,25 EVOLUÇÃO2008/20097,15%13,50%5,37% 20101º462.724.113,29251.326.006,2554,317.908.085,034,24%52,01 20102º492.945.204,34252.731.470,9951,2610.723.933,904,24%49,08 20103º514.247.995,94276.571.886,4253,7810.723.933,903,88%51,69 EVOLUÇÃO 2009/201019,80%13,85% 7,21% EVOLUÇÃO 2004/2010101,01%152,11%197,16% + 25,42% EVOLUÇÃO MÉDIA ANUAL12,34%16,66% Art. 72 LRF estabelece regra de transição para outras despesas com pessoal com base nos limites praticados durante o exercício de 1999, a partir de 2004 passa deste ítem compor o limite de gasto em 51,3%

41

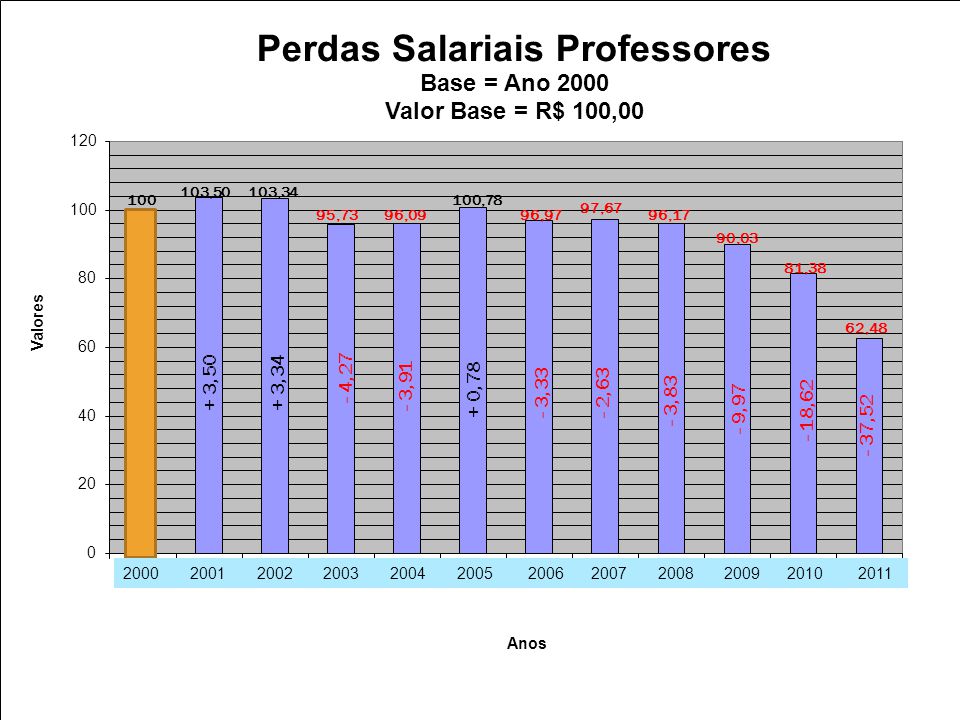

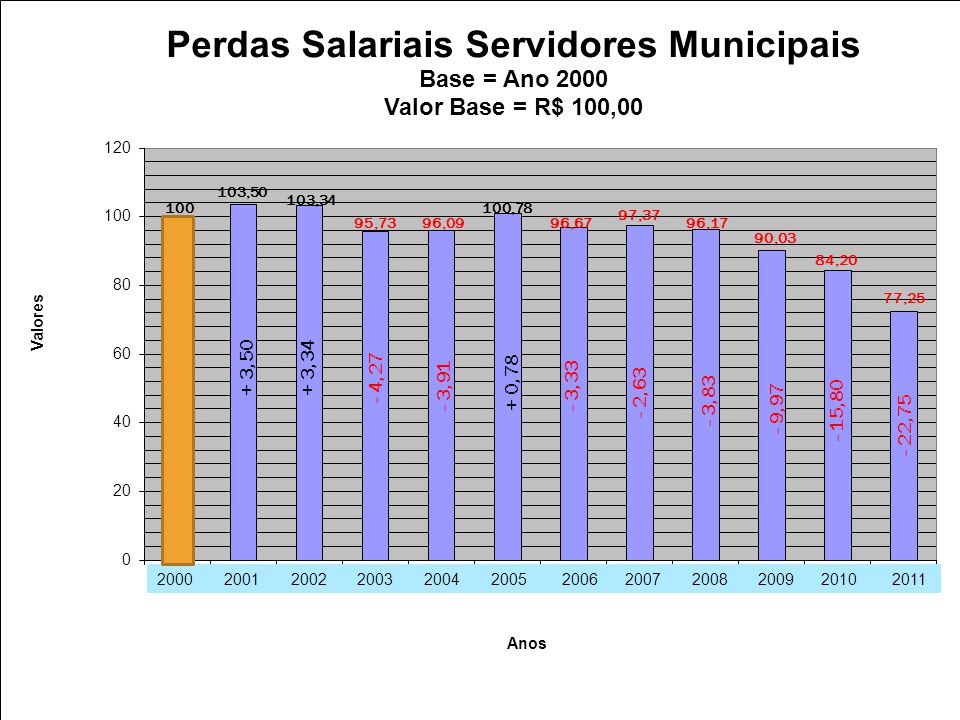

REVISÃO GERAL ANUAL OBRIGATÓRIA - CF/88 - ARTIGO 37 INCISO X PERDAS SALARIAIS SERVIDORES PMT - PERÍODO 2001 A 2011 ANO PERÍODO REVISIONAL LEI MUNICIPAL % REVISAO FATOR REVISAO FATOR REVISAO ACUMULADO INPC PERIODO % FATOR INPC FATOR INPC ACUMULADO FATOR VARIAÇÃO PERÍODO VARIAÇÃO % 2001 30/04/2000 A 30/04/2001349310,001,10000 6,27331,062733 1,0350673,50positivo 2002 30/04/2001 A 30/04/200235799,551,095501,205059,72361,0972361,1660681,0334303,34positivo 2003 30/04/2002 A 30/04/2003365310,01,100001,32555518,54011,1854011,3822591,0427774,27negativo 2004 30/04/2003 A 30/04/200437577,001,070001,4183436,62361,0662361,4733811,0388043,88negativo 2005 30/04/2004 A 30/04/2005383811,101,1110001,5757806,0808001,0608081,5634341,0078960,78positivo 2006 30/04/2005 A 30/04/2006NTZERO 1,5757804,1519001,0415191,6283971,0333913,33negativo 2007 30/04/2006 A 30/04/200740524,001,0400001,6388113,2960001,0329601,6820691,0263952,63negativo 2008 30/04/2007 A 30/04/200841614,291,0429001,7091155,5014001,0550141,7746071,0383193,83negativo 2009 30/04/2008 A 30/04/2009NTZERO 1,7091155,9280001,0592081,8796781,0997969,97negativo 2010 30/04/2009 A 30/04/2010NTZERO 1,7091155,3011001,0530111,9793211,15809715,80negativo 2011 30/04/2010 A 30/04/2011 - *NTZERO 1,7091156,0000001,0600002,0980811,22758322,75negativo * PROJECAO Mês Revisional: MAIO - CF/88 ARTIGO 37 INCISO X - LEI ORGÂNICA DO MUNICIPIO ART. 90 e LCP 01/90 ARTIGO 140 * Projeção evolução do INPC

43

REVISÃO GERAL ANUAL OBRIGATÓRIA - CF/88 ARTIGO 37 INCISO X PERDAS SALARIAIS PROFESSORES - PERÍODO 2001 A 2011 ANOPERÍODO REVISIONAL LEI MUNICIPAL % REVISAO FATOR REVISAO FATOR REVISAO ACUMULADO INPC PERIODO FATOR INPC FATOR INPC ACUMULADO FATOR VARIACAO PERIODO VARIACAO % 200130/04/2000 A 30/04/2001349310,001,10000 6,27331,062733 1,0350673,50positivo 200230/04/2001 A 30/04/200235799,551,09551,205059,72361,0972361,1660681,0334303,34positivo 200330/04/2002 A 30/04/2003365310,001,100001,3255518,54011,1854011,3822591,0427814,27negativo 200430/04/2003 A 30/04/200437577,001,070001,4183436,62361,0662361,4738141,0391093,91negativo 200530/04/2004 A 30/04/2005383811,101,1110001,5757806,0808001,0608081,5634341,0078960,78positivo 200630/04/2005 A 30/04/2006NTZERO 1,5757804,1519001,0415191,6283461,0333583,33negativo 200730/04/2006 A 30/04/200740524,001,0400001,6388113,2960001,0329601,6820161,0263632,63negativo 200830/04/2007 A 30/04/200841614,291,0429001,7091165,5014001,0550141,7745511,0382853,82negativo 200930/04/2008 A 30/04/2009NTZERO 1,7091165,9280001,0592081,8796181,0997609,97negativo LEI FEDERAL CUSTO ALUNO FUNDEB 201001/01/2010 A 01/01/201111.738ZERO 1,7091167,8600001,0786002,0273561,18620118,62negativo 201101/05/2011 A 01/05/2012 PL DO SENADOZERO 1,70911615,9400001,1594002,3505101,37527837,52negativo * PROJECAO DE 2005 ATÉ 2009 : 01 DE MAIO MÊS REVISIONAL - CF/88 ART. 37 INCISO X - LOM ART. 90 - LCP 01/90 ART. 140.PARA 2010 O MEC DEFINIU O PERCENTUAL DE CORREÇÃO EM 7,86%Lei 11.738/2008 Artigo 5º PARA 2011 PROJEÇÃO BASEADA NO PROJETO DE LEI 3776-E, QUE DEFINE DATA BASE MAIO, COM CORREÇÃO CUSTO ALUNO APURADO PELA VARIAÇÃO DOS DOIS ANOS ANTERIORES AO DA ATUALIZAÇÃO, OU SEJA: CUSTO-ALUNO FUNDEB 2009 = 1,221,34 CUSTO-ALUNO FUNDEB 2010 = 1.415,97 VARIAÇÃO PERCENTUAL A SER APLICADA EM MAIO 2011 = 15,94%

44

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

45

UNIVERSIDADE DE TAUBATÉ EVOLUÇÃO DAS RECEITAS CORRENTES LÍQUIDAS X DESPESAS COM PESSOAL QUADRO COMPARATIVO - DEZEMBRO 2002 A DEZEMBRO 2010 ANOQUADRIM RECEITA CORRENTE LÍQUIDA DESPESA COM PESSOAL % GASTO C/ PESSOAL % EXCESSO LIMITE PRUDENCIAL 51,3% LIMITE MÁXIMO 54% 20023º82.680.009,0549.234.104,5459,55%5,45% 20033º96.755.233,5654.959.430,0756,80%3,63% EVOLUÇÃO2002/200317,02%11,62% 20043º101.718.278,5658.319.076,5357,333,9752.181.476,8754.927.870,42 20053º108.638.510,3251.353.204,7947,27 55.731.555,7958.664.795,79 EVOLUÇÃO2004/20056,80%-13,56% 20063º110.031.565,0962.943.222,8257,203,8956.446.192,8559.417.045,15 EVOLUÇÃO2005/20061,28%22,56% 20073º109.527.513,4568.800.913,7662,817,6056.187.614,3759.417.045,15 EVOLUÇÃO2006/2007-0,46%9,3% 20081º109.749.124,6769.240.589,7563,097,7956.301.300,9659.264.527,32 20082º113.651.990,7469.503.926,6661,166,5158.303.471,2561.372.075,00 20083º103.262.013,2467.815.074,1365,679,4952.973.412,7955.761.487,15

46

EVOLUÇÃO2007/2008-6,06%-1,45% 20091º103.134.805,8168.065.355,9765,999,7052.908.155,3855.692.795,13 20092º98.532.186,1068.747.832,3569,7712,2050.547.011,4653.207.380,49 20093º95.825.919,4871.165.839,7374,2615,1749.158.696,6951.745.996,51 EVOLUÇÃO2008/2009-7,76%4,94% 20101º96.284.264,4473.275.839,9976,1016,3949.393.827,6551.993.502,79 20102º97.380.990,0973.265.124,4775,2315,8149.956.447,9152.585.734,64 20103º100.942.321,4675.552.401,5972,8614,2451.783.410,9054.508.853,58 EVOLUÇÃO 2009/20105,33%6,16% EVOLUÇÃO 2004/20102002/201022,08%53,45% + 25,69 EVOLUÇÃO MÉDIA ANUAL2,52%5,49% UNIVERSIDADE DE TAUBATÉ EVOLUÇÃO DAS RECEITAS CORRENTES LÍQUIDAS X DESPESAS COM PESSOAL QUADRO COMPARATIVO - DEZEMBRO 2002 A DEZEMBRO 2010 ANOQUADRIM RECEITA CORRENTE LÍQUIDA DESPESA COM PESSOAL % GASTO C/ PESSOAL % EXCESSO LIMITE PRUDENCIAL 51,3% LIMITE MÁXIMO 54%

47

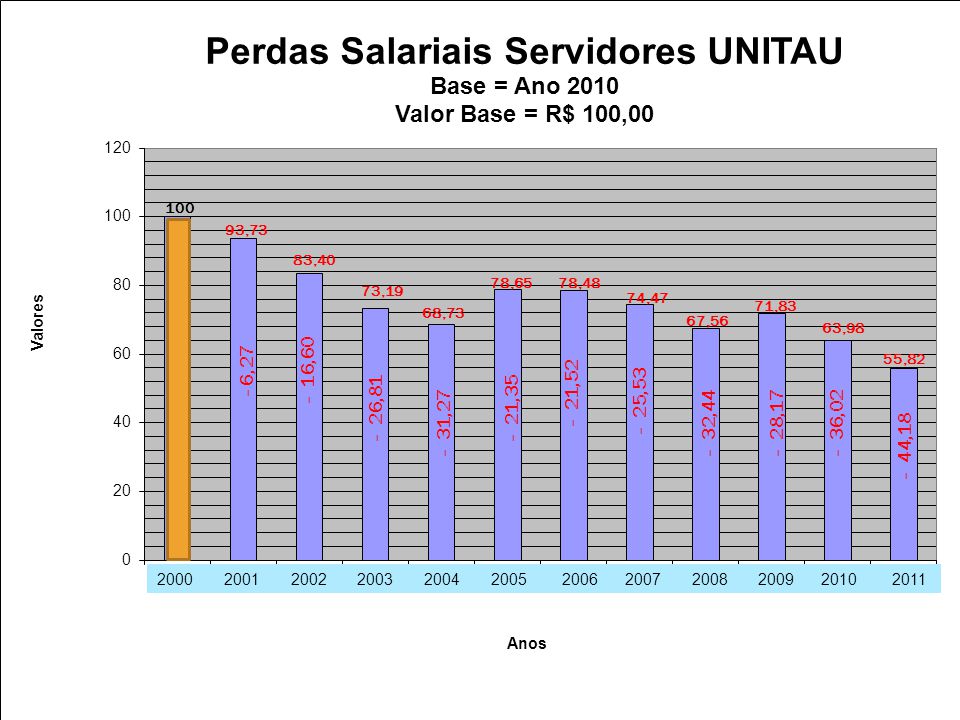

REVISÃO GERAL ANUAL OBRIGATÓRIA - CF/88 - ARTIGO 37 INCISO X PERDAS SALARIAIS SERVIDORES UNITAU - PERÍODO 2001 A 2011 ANO PERÍODO REVISIONAL LEI MUNICIPAL % REVISAO FATOR REVISAO FATOR REVISAO ACUMULADO INPC PERIODO % FATOR INPC FATOR INPC ACUMULADO FATOR VARIAÇÃO PERÍODO VARIAÇÃO % 2001 30/04/2000 A 30/04/2001NTZERO 6,27331,06273 6,27negativo 2002 30/04/2001 A 30/04/2002NTZERO 9,72361,0972361,166065 16,60negativo 2003 30/04/2002 A 30/04/200336579,001,09000 18,54011,1854011,3822551,26812326,81negativo 2004 30/04/2003 A 30/04/2004375637563,001,030001,12276,62361,0662361,4738101,31273731,27negativo 2005 30/04/2004 A 30/04/200538445,001,0500001,2883506,0808001,0608081,5634291,21351221,35negativo 2006 30/04/2005 A 30/04/200639394,001,0400001,3398844,1519001,0415191,6283411,21528521,52negativo 2007 30/04/2006 A 30/04/2007NTZERO 1,3398843,2960001,0329601,6820121,25534125,53negativo 2008 30/04/2007 A 30/04/2008NTZERO 1,3398845,5014001,0550141,7745461,32440232,44negativo 2009 30/04/2008 A 30/04/200942418,601,0860001,4551145,9280001,0592081,8796131,29172928,17negativo 2010 30/04/2009 A 30/04/2010NTZERO 1,4551145,3011001,0530111,9792531,36020436,02negativo 2011 30/04/2010 A 30/04/2011 - *NTZERO 1,4551146,0000001,0600002,0980091,44181744,18negativo * PROJECAO Mês Revisional: MAIO - CF/88 ARTIGO 37 INCISO X - LEI ORGÂNICA DO MUNICIPIO ART. 90 e LCP 01/90 ARTIGO 140 * Projeção evolução do INPC

49

VI – PROVIDÊNCIAS A SEREM ADOTADAS

50

a) O Requerimento nº. 032/2011, encaminhado ao chefe do Poder Executivo solicita providências quanto à reposição das perdas salariais em função da falta da aplicação da Revisão Geral Anual. Depois de 09 requerimentos...

51

b) Agendar reunião com o Gestor Municipal, juntamente com uma comissão de servidores constituída para este fim.

Agendar reunião com o Gestor Municipal, juntamente com uma comissão de servidores constituída para este fim.")

52

c) Encaminhar ao Ministério Público Estadual, independentemente de abertura de CEI, cópia de todos os relatórios aqui apresentados, para as providências cabíveis no âmbito daquela instituição.

Encaminhar ao Ministério Público Estadual, independentemente de abertura de CEI, cópia de todos os relatórios aqui apresentados, para as providências cabíveis no âmbito daquela instituição.")

53

d) Dar ciência ao Tribunal de Contas do Estado, dos relatórios aqui apresentados.

Dar ciência ao Tribunal de Contas do Estado, dos relatórios aqui apresentados.")

54

e) Requerimento de solicitação de abertura de CEI – Comissão Especial de Inquérito, a fim de apurar as responsabilidades pelo descumprimento por parte do Poder Executivo dos dispositivos constitucionais e da Lei de Responsabilidade Fiscal, que ao negar provimento à concessão da Revisão Geral Anual dos vencimentos, colocou em situação de vulnerabilidade econômica os servidores públicos municipais, causando-lhes sérios prejuízos de ordem econômica e social.

Requerimento de solicitação de abertura de CEI – Comissão Especial de Inquérito, a fim de apurar as responsabilidades pelo descumprimento por parte do Poder Executivo dos dispositivos constitucionais e da Lei de Responsabilidade Fiscal, que ao negar provimento à concessão da Revisão Geral Anual dos vencimentos, colocou em situação de vulnerabilidade econômica os servidores públicos municipais, causando-lhes sérios prejuízos de ordem econômica e social.")

55

OBS. O Requerimento para ser aprovado necessita da assinatura de um número mínimo de cinco vereadores.

56

1) Legislação: - Constituição Federal de 1988 - Lei Complementar nº. 101 de 04 de maio de 2000 (Lei de Responsabilidade Fiscal) - Decreto-Lei nº. 201 de 27 de fevereiro de 1967. - Lei nº. 8429 de 02 de junho de 1992. - Lei Orgânica do Município de Taubaté - Lei Complementar nº. 01 de 04 de dezembro de 1990. – Código de Administração do Município de Taubaté. FONTES:

- Decreto-Lei nº. 201 de 27 de fevereiro de Lei nº de 02 de junho de Lei Orgânica do Município de Taubaté - Lei Complementar nº. 01 de 04 de dezembro de – Código de Administração do Município de Taubaté. FONTES:.")

57

2) Execução Orçamentária: - Relatórios de Gestão Fiscal de 2001 a 2010. Publicados nos termos do artigo 55 da LRF.

58

3) Indicadores Econômicos: - INPC – Índice Nacional de Preços ao Consumidor. Publicação: IBGE – Instituto Brasileiro de Geografia e Estatística.

59

SENADO FEDERAL Gabinete do Senador Osmar Dias PROJETO DE LEI DO SENADO Nº 265, DE 2008 – COMPLEMENTAR Insere o art. 72-A na Lei Complementar nº 101, de 4 de maio de 2000, que estabelece normas de finanças públicas para a responsabilidade na gestão fiscal e dá outras providências, para, durante a vigência do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (FUNDEB), excluir do conceito de receita corrente líquida dos entes federados as receitas de transferência do Fundo e, das despesas com pessoal, os gastos com remuneração de trabalhadores da educação básica.

, excluir do conceito de receita corrente líquida dos entes federados as receitas de transferência do Fundo e, das despesas com pessoal, os gastos com remuneração de trabalhadores da educação básica..")

60

O CONGRESSO NACIONAL decreta: Art. 1º A Lei Complementar nº 101, de 4 de maio de 2000, passa a viger com o seguinte artigo: “Art. 72-A. Durante a vigência do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação, instituído pela Emenda Constitucional nº 53, de 2006, nos termos do art. 60 do Ato das Disposições Constitucionais Transitórias, as receitas dos Estados, do Distrito Federal e dos Municípios oriundas do mesmo Fundo não serão consideradas parte da receita corrente líquida a que se refere o art. 2º, nem as despesas dos mesmos entes federados com remuneração de trabalhadores da educação básica serão incluídas nos gastos totais com pessoal do respectivo Poder Executivo, nos termos dos arts. 18 e 19 desta Lei.” Art. 2º Esta Lei entra em vigor no primeiro dia do ano subseqüente ao de sua publicação.

61

JUSTIFICAÇÃO Em boa hora, as finanças públicas foram dotadas de um ecanismo regulador para adequá-las ao equilíbrio fiscal. Entre os dispositivos da Lei Complementar nº 101, de 2000, conhecida como Lei de Responsabilidade Fiscal (LRF), os percentuais máximos de aplicação em remuneração de pessoal nos três poderes talvez tenham sido o remédio mais amargo, mas de maior eficácia. Assim, no âmbito da União, somente poderão ser gastos 45% da receita corrente líquida com os funcionários do Executivo; 50% no âmbito dos Estados e 54% nos Municípios. Ao mesmo tempo, é notório que muitas demandas sociais não têm sido adequadamente atendidas pelas políticas públicas, algumas das quais dependem do emprego preponderante da força de trabalho humano, como é o caso da educação escolar básica.

, os percentuais máximos de aplicação em remuneração de pessoal nos três poderes talvez tenham sido o remédio mais amargo, mas de maior eficácia. Assim, no âmbito da União, somente poderão ser gastos 45% da receita corrente líquida com os funcionários do Executivo; 50% no âmbito dos Estados e 54% nos Municípios. Ao mesmo tempo, é notório que muitas demandas sociais não têm sido adequadamente atendidas pelas políticas públicas, algumas das quais dependem do emprego preponderante da força de trabalho humano, como é o caso da educação escolar básica..")

62

A própria Constituição reconhece que as maiores despesas da educação são os gastos com remuneração de professores, tanto que a Emenda nº 53, de 2006, que criou o Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação fixa que, no mínimo, 60% de suas receitas – nos Estados, no Distrito Federal e nos Municípios – se devem aplicar na remuneração dos professores em exercício. Ora, na manutenção das redes escolares, para cada dois ou três professores, em média, há a necessidade de se contratar um funcionário chamado "de apoio", nos setores de administração, de higiene, de segurança, de alimentação, de comunicação, entre outros. Assim, vigem duas orientações distintas nas políticas de gastos públicos: de um lado, a necessidade de percentuais máximos de despesa com pessoal; do outro, a demanda real – reconhecida constitucionalmente – por gastos mínimos, em percentuais superiores aos máximos anteriores, para dar conta não somente da valorização dos profissionais da educação como do crescimento das redes de educação básica.

63

Com o Fundeb, houve um agravante dessa contradição. Para atender a sua demanda real, principalmente por creches e por educação de jovens e adultos, os Municípios recebem do Fundeb estadual transferências cada vez maiores em relação aos 20% de impostos originais devidos ao mesmo Fundo, o que acaba aumentando ainda mais a proporção de gastos com pessoal no conjunto das despesas municipais. O presente projeto quer resolver esse problema pela raiz. Se o preceito constitucional do atendimento à demanda por matrículas e da valorização salarial dos profissionais é maior do que a regra infraconstitucional dos limites de gastos com pessoal, é perfeitamente justo retirar do conceito de receita corrente líquida o produto da transferência do Fundeb, seja para o governo estadual, seja para os governos municipais, e concomitantemente, desconsiderar as despesas com a remuneração dos trabalhadores da educação básica para efeito dos percentuais máximos de gastos com pessoal previstos nos artigos 18 e 19 da Lei Complementar nº 101, de 2000.

64

Dessa forma, aliviam-se Estados, Distrito Federal e Municípios dessa trava a seus esforços de atendimento e de qualificação da educação pública no nível básico, e preserva-se o efeito moralizador dos dispositivos da LRF no conjunto de todos os outros setores da administração pública. Sala das Sessões, Senador OSMAR DIAS SENADO FEDERAL Gabinete do Senador Osmar Dias

65

CONCEITO DE RECEITAS CORRENTES LÍQUIDAS Artigo 2º da Lei de Responsabilidade Fiscal Para os efeitos desta Lei Complementar, entende-se como: (...) IV - receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos: (...) c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no § 9 o do art. 201 da Constituição. § 1 o Serão computados no cálculo da receita corrente líquida os valores pagos e recebidos em decorrência da Lei Complementar n o 87, de 13 de setembro de 1996, e do fundo previsto pelo art. 60 do Ato das Disposições Constitucionais Transitórias. (FUNDEB) § 3 o A receita corrente líquida será apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades.

§ 3 o A receita corrente líquida será apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades..")

66

PROJETO DE LEI 265/2008 - SENADOR OSMAR DIAS - PDT-PR ANTEPROJETO DE LEI DA VEREADORA POLLYANA GAMA EXCLUSÃO DO FUNDEB DAS RECEITAS CORRENTES LIQUIDAS IMPACTO NO LIMITE DE GASTO COM PESSOAL EXCLUSÃO 100% FUNDEB EXCLUSÃO 60% FUNDEB ANO RECEITA CORRENTE LÍQUIDA DESPESA COM PESSOAL % GASTO C/ PESSOAL 2005279.568.548,40139.430.528,9349,87 FUNDEF-41.236.640,07-24.741.984,0417,74 LIQUIDO238.331.908,30114.688.544,9048,12 2006311.761.658,63159.411.251,1851,13 FUNDEF-54.830.508,93-32.898.305,3620,63 LIQUIDO256.931.149,70126.512.945,8249,24 2007367.662.649,83181.247.448,1749,29 FUNDEB-66.603.853,67-39.962.312,2022,04 LIQUIDO301.058.796,16141.285.135,9746,92 2008400.607.657,67214.026.360,6153,42 FUNDEB-83.652.983,38-50.191.790,0323,45 LIQUIDO316.954.674,29163.834.570,5851,69 2009429.258.383,68242.925.967,3556,59 FUNDEB-92.033.620,13-55.220.172,0822,73 LIQUIDO337.224.763,55187.705.795,2755,66 2010514.247.995,94276.571.886,4253,78 FUNDEB-106.032.912,20-63.619.747,3223,00 LIQUIDO408.215.083,74212.952.139,1052,16

67

ANTEPROJETO DE LEI DA VEREADORA POLLYANA GAMA EXCLUSÃO DO FUNDEB DAS RECEITAS CORRENTES LIQUIDAS IMPACTO NO LIMITE DE GASTO COM PESSOAL EXCLUSÃO 100% FUNDEB EXCLUSÃO 70% FUNDEB ANO RECEITA CORRENTE LÍQUIDA DESPESA COM PESSOAL % GASTO C/ PESSOAL 2005279.568.548,40139.430.528,9349,87 FUNDEF-41.236.640,07-28.865.648,0520,70 LIQUIDO238.331.908,30110.564.880,8846,39 2006311.761.658,63159.411.251,1851,13 FUNDEF-54.830.508,93-38.381.356,2524,07 LIQUIDO256.931.149,70121.029.894,9347,10 2007367.662.649,83181.247.448,1749,29 FUNDEB-66.603.853,67-46.622.697,5725,72 LIQUIDO301.058.796,16134.624.750,6044,71 2008400.607.657,67214.026.360,6153,42 FUNDEB-83.652.983,38-58.557.088,3727,35 LIQUIDO316.954.674,29155.469.272,2449,05 2009429.258.383,68242.925.967,3556,59 FUNDEB-92.033.620,13-64.423.534,1126,51 LIQUIDO337.224.763,55178.502.433,2452,93 2010514.247.995,94276.571.886,4253,78 FUNDEB-106.032.912,20-74.223.038,5426,83 LIQUIDO408.215.083,74202.348.847,8849,56

68

ANTEPROJETO DE LEI DA VEREADORA POLLYANA GAMA EXCLUSÃO DO FUNDEB DAS RECEITAS CORRENTES LIQUIDAS IMPACTO NO LIMITE DE GASTO COM PESSOAL EXCLUSÃO 100% FUNDEB EXCLUSÃO 80% FUNDEB ANO RECEITA CORRENTE LÍQUIDA DESPESA COM PESSOAL % GASTO C/ PESSOAL 2005279.568.548,40139.430.528,9349,87 FUNDEF-41.236.640,07-32.989.312,0623,66 LIQUIDO238.331.908,30106.441.216,8744,66 2006311.761.658,63159.411.251,1851,13 FUNDEF-54.830.508,93-43.864.407,1427,51 LIQUIDO256.931.149,70115.546.844,0444,97 2007367.662.649,83181.247.448,1749,29 FUNDEB-66.603.853,67-53.283.082,9429,39 LIQUIDO301.058.796,16127.964.365,2342,50 2008400.607.657,67214.026.360,6153,42 FUNDEB-83.652.983,38-66.922.386,7031,26 LIQUIDO316.954.674,29147.103.973,9146,41 2009429.258.383,68242.925.967,3556,59 FUNDEB-92.033.620,13-73.626.896,1030,30 LIQUIDO337.224.763,55169.299.071,2550,20 2010514.247.995,94276.571.886,4253,78 FUNDEB-106.032.912,20-84.826.329,7630,67 LIQUIDO408.215.083,74191.745.556,6646,97

69

PROJETO DE LEI 265/2008 - SENADOR OSMAR DIAS - PDT-PR ANTEPROJETO DE LEI DA VEREADORA POLLYANA GAMA EXCLUSÃO DO FUNDEB DAS RECEITAS CORRENTES LIQUIDAS IMPACTO NO LIMITE DE GASTO COM PESSOAL EXCLUSÃO 100% FUNDEB ANO RECEITA CORRENTE LÍQUIDA DESPESA COM PESSOAL % GASTO C/ PESSOAL 2005279.568.548,40139.430.528,9349,87 FUNDEF-41.236.640,07 29,57 LIQUIDO238.331.908,3098.193.888,8641,20 2006311.761.658,63159.411.251,1851,13 FUNDEF-54.830.508,93 20,63 LIQUIDO256.931.149,70104.580.742,2540,70 2007367.662.649,83181.247.448,1749,29 FUNDEB-66.603.853,67 36,74 LIQUIDO301.058.796,16114.643.594,5038,08 2008400.607.657,67214.026.360,6153,42 FUNDEB-83.652.983,38 39,08 LIQUIDO316.954.674,29130.373.377,2341,13 2009429.258.383,68242.925.967,3556,59 FUNDEB-92.033.620,13 37,88 LIQUIDO337.224.763,55150.892.347,2244,74 2010514.247.995,94276.571.886,4253,78 FUNDEB-106.032.912,20 38,33 LIQUIDO408.215.083,74170.538.974,2241,77

70

Vereadora Profª Pollyana Visite nosso site: www.profpollyana.com.br Visite nosso blog: www.professorapollyana.blogspot.com/www.profpollyana.com.brwww.professorapollyana.blogspot.com/ Twitter: ProfPollyanaProfPollyana professorapollyana@gmail.com Tel: (12) 3625-9508

")

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")