Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Gestão Fiscal sob a Édige da LRF Fernando Augusto Mello Guimarães

Gestão Pública e Lei de Responsabilidade Fiscal Lei Complementar n. 101, 04/05/2000 Fernando Augusto Mello Guimarães

2

Marcus Tulius Cícero 55 A.C.

Orçamento nacional deve ser equilibrado; As dívidas devem ser reduzidas, a arrogância das autoridades deve ser moderada e controlada; As pessoas devem novamente aprender a trabalhar em vez de viver por conta pública; Os pagamentos a governos estrangeiros devem ser reduzidos. Marcus Tulius Cícero 55 A.C.

3

ANTECEDENTES ECONÔMICOS

Gestão Fiscal sob a Édige da LRF ANTECEDENTES ECONÔMICOS A INSOLVÊNCIA DO SETOR PÚBLICO NO BRASIL O ENDIVIDAMENTO RECENTE POLÍTICA FISCAL X POLÍTICA ECONÔMICA (A ELEVAÇÃO DA TAXA DE JUROS) A NECESSIDADE DO SUPERAVIT PRIMÁRIO

A NECESSIDADE DO SUPERAVIT PRIMÁRIO.")

4

ANTECEDENTES HISTÓRICOS

Gestão Fiscal sob a Édige da LRF ANTECEDENTES HISTÓRICOS 1988: A CF prevê edição de Lei Complementar para fixar os princípios norteadores das finanças públicas no Brasil (Art. 163) 1998 (junho): A Emenda Constitucional da Reforma Administrativa determina prazo de 6 meses para que o Executivo envie projeto 1998 (dezembro/abril): Executivo envia Anteprojeto de Lei ao Congresso Consulta Pública na Internet : mais de consultas à homepage Reuniões com segmentos da sociedade: consolidada importância e necessidade do projeto e da mudança de regime Autoridades estaduais e municipais: sem rejeição ao mérito, debate apenas sobre a forma; sugestões para tornar mais austeras as medidas (propostas sobre Poderes - diferenciar limites de pessoal, exigir informações, vincular à receita própria) Reconhecimento de técnicos internacionais: experiência pioneira na abrangência do código de boas condutas fiscais

1998 (junho): A Emenda Constitucional da Reforma Administrativa determina prazo de 6 meses para que o Executivo envie projeto (dezembro/abril): Executivo envia Anteprojeto de Lei ao Congresso. Consulta Pública na Internet : mais de consultas à homepage. Reuniões com segmentos da sociedade: consolidada importância e necessidade do projeto e da mudança de regime. Autoridades estaduais e municipais: sem rejeição ao mérito, debate apenas sobre a forma; sugestões para tornar mais austeras as medidas (propostas sobre Poderes - diferenciar limites de pessoal, exigir informações, vincular à receita própria) Reconhecimento de técnicos internacionais: experiência pioneira na abrangência do código de boas condutas fiscais.")

5

Gestão Fiscal sob a Édige da LRF

ANTECEDENTES HISTÓRICOS 1999 (abril): Executivo envia ao Congresso Projeto de Lei incorporando sugestões 1999 (maio): constituída Comissão Especial da Câmara para discutir o Projeto e iniciadas audiências públicas 1999 (dezembro): aprovado na Comissão Especial, por 17 votos a 5, o Substitutivo do Relator, Deputado Pedro Novais, e rejeitados todos os destaques 2000 (25 de janeiro): aceitas 30 emendas, foi aprovado na Câmara o texto da sub-emenda apresentado pelo Relator por 386 votos a 86. 2000 (abril): Senado aprova o texto apenas com emendas de redação. 4 de maio de 2000: o Presidente sanciona a LRF (Lei Complementar 101, publicada no DOU em 05/05/2000)

: Executivo envia ao Congresso Projeto de Lei incorporando sugestões (maio): constituída Comissão Especial da Câmara para discutir o Projeto e iniciadas audiências públicas (dezembro): aprovado na Comissão Especial, por 17 votos a 5, o Substitutivo do Relator, Deputado Pedro Novais, e rejeitados todos os destaques (25 de janeiro): aceitas 30 emendas, foi aprovado na Câmara o texto da sub-emenda apresentado pelo Relator por 386 votos a (abril): Senado aprova o texto apenas com emendas de redação. 4 de maio de 2000: o Presidente sanciona a LRF (Lei Complementar 101, publicada no DOU em 05/05/2000)")

6

Gestão Fiscal sob a Édige da LRF

EXPERIÊNCIA INTERNACIONAL Comunidade Econômica Européia (1992) Tratado de Maastricht: obedece os princípios de uma confederação, estabelecendo critérios de convergência. Há metas e punições em protocolos. Admite desvios desde que mantida a tendência de ajuste. Os estados membros conduzem, com relativa independência, suas próprias políticas, que devem convergir para os critérios acordados.

Tratado de Maastricht: obedece os princípios de uma confederação, estabelecendo critérios de convergência. Há metas e punições em protocolos. Admite desvios desde que mantida a tendência de ajuste. Os estados membros conduzem, com relativa independência, suas próprias políticas, que devem convergir para os critérios acordados.")

7

Gestão Fiscal sob a Édige da LRF

EXPERIÊNCIA INTERNACIONAL Budget Enforcement Act - EUA(1990) Legislação contempla apenas o Governo Federal; cada unidade da Federação possui regras próprias. No caso do Governo Federal, o Congresso fixa ex-ante metas de superávit e mecanismos de controle dos gastos: sequestration e pay as you go. Fiscal Responsibility Act - Nova Zelândia (1994) Parlamento fixa critérios de desempenho de forma genérica. Transparência se sobrepõe à rigidez das regras. Executivo tem liberdade para orçar e gastar, desde que com amplo e estrito acompanhamento.

Legislação contempla apenas o Governo Federal; cada unidade da Federação possui regras próprias. No caso do Governo Federal, o Congresso fixa ex-ante metas de superávit e mecanismos de controle dos gastos: sequestration e pay as you go. Fiscal Responsibility Act - Nova Zelândia (1994) Parlamento fixa critérios de desempenho de forma genérica. Transparência se sobrepõe à rigidez das regras. Executivo tem liberdade para orçar e gastar, desde que com amplo e estrito acompanhamento.")

8

Princípios Constitucionais

Legalidade Impessoalidade Moralidade Publicidade Eficiência Legitimidade Economicidade Princípios da LRF Federativo Planejamento Transparência Controle Externo Interno Social Responsabilização Presunção legal nulidade lesividade

9

PRINCÍPIOS SANÇÕES INSTITUCIONAIS:

VEDAÇÃO DE TRANSFERÊNCIAS VOLUNTÁRIAS; VEDAÇÃO DE REALIZAÇÃO DE OPERAÇÕES DE CRÉDITO; OBTENÇÃO DE GARANTIAS. SANÇÕES PESSOAIS: Lei Ordinária – 10028/00: Código Penal; Crimes de Responsabilidade; Infração Orçamentária: julgamento pelo TC; multa sobre vencimentos. Lei de Improbidade Administrativa. PRESUNÇÃO DE NULIDADE E LESIVIDADE ATOS OMISSIVOS OU COMISSIVOS

10

Gestão Fiscal sob a Édige da LRF

ABRANGÊNCIA DA GESTÃO FISCAL CONSISTÊNCIA POL. ECONÔMICA -BACEN PRESTAÇÃO DE CONTAS, FISCALIZAÇÃO RECEITAS (PREVISÃO, ARRECADAÇÃO) POLÍTICA FISCAL EMPRÉSTIMOS, GARANTIAS, AVAIS, ... DESPESAS (LIMITES) PESSOAL, CUSTEIO e INVESTIMENTOS. SEGURIDADE, TRANSF. VOLUNTÁRIAS, SET.PRIV GESTÃO PATRIMONIAL ENDIVIDAMENTO, OC (LIMITES)

POLÍTICA. FISCAL. EMPRÉSTIMOS, GARANTIAS, AVAIS, ... DESPESAS. (LIMITES) PESSOAL, CUSTEIO e INVESTIMENTOS. SEGURIDADE, TRANSF. VOLUNTÁRIAS, SET.PRIV. GESTÃO PATRIMONIAL. ENDIVIDAMENTO, OC (LIMITES)")

11

Gestão Fiscal sob a Édige da LRF

OBJETIVOS DA LEI Mudança estrutural do regime fiscal: Não se trata de ajuste fiscal de curto prazo. Introduz conceitos de responsabilidade e transparência Abrangência ampla e diversificada: de matérias: harmoniza e consolida diferentes normas para a organização e o equilíbrio das finanças públicas espacial: 3 esferas de governo e 3 Poderes

12

Gestão Fiscal sob a Édige da LRF

ABRANGÊNCIA DA LEI DE RESPONSABILIDADE FISCAL União, Estados e Distrito Federal, e Municípios - Poderes e Ministério Público INDIRETA - AUTÁRQUICA ADMINISTRAÇÃO DIRETA, FUNDOS INDIRETA - FUNDACIONAL INDIRETA -EMPRESA ESTATAL (EMP. PÚBLICA E SOC. EC.MISTA) DEPENDENTE (*) INDIRETA - EMPRESA ESTATAL NÃO DEPENDENTE (*) OBS.: Empresa estatal dependente - recebe recursos do ente controlador para pessoal/custeio/capital, excluído o aumento de participação acionária

DEPENDENTE (*) INDIRETA - EMPRESA ESTATAL NÃO DEPENDENTE. (*) OBS.: Empresa estatal dependente - recebe recursos do ente controlador para pessoal/custeio/capital, excluído o aumento de participação acionária.")

13

Gestão Fiscal sob a Édige da LRF

ESTRUTURA DA LEI DE RESPONSABILIDADE FISCAL CAP. I - DISPOSIÇÕES PRELIMINARES (Art. 1 a 2) CAP. II - DO PLANEJAMENTO (Art. 3 a 10) (Lei de Diretrizes Orçamentárias, Lei Orçamentária Anual, Execução Orçamentária e Cumprimento das Metas) CAP. III - DA RECEITA PÚBLICA (Art. 11 a 14) (Previsão e Arrecadação, Renúncia ) CAP. IV - DA DESPESA PÚBLICA ( Art. 15 a 24) ( Da Geração da Despesa, Despesas com Pessoal, Despesas com Seguridade Social) CAP. V - DAS TRANSFERÊNCIAS VOLUNTÁRIAS (Art.25)

CAP. II - DO PLANEJAMENTO (Art. 3 a 10) (Lei de Diretrizes Orçamentárias, Lei Orçamentária Anual, Execução Orçamentária e Cumprimento das Metas) CAP. III - DA RECEITA PÚBLICA (Art. 11 a 14) (Previsão e Arrecadação, Renúncia ) CAP. IV - DA DESPESA PÚBLICA ( Art. 15 a 24) ( Da Geração da Despesa, Despesas com Pessoal, Despesas com Seguridade Social) CAP. V - DAS TRANSFERÊNCIAS VOLUNTÁRIAS (Art.25)")

14

Gestão Fiscal sob a Édige da LRF

CAP. VI - DA DESTINAÇÃO DE RECURSOS PÚBLICOS PARA O SETOR PRIVADO (Art. 26 a 28) CAP. VII - DA DÍVIDA E DO ENDIVIDAMENTO (Art. 29 a 42) (Definições, Limites, Recondução aos Limites, Operações de Crédito, Garantia e Contragarantia) CAP. VIII - DA GESTÃO PATRIMONIAL (Art. 43 a 47) ( Disponibilidades de Caixa, Preservação do Patrimônio Líquido, Empresas Controladas pelo Setor Público) CAP. IX - DA TRANSPARÊNCIA, CONTROLE E FISCALIZAÇÃO (Art. 48 a 59) (Transparência, Escrituração e Consolidação de Contas, Relatório Resumido da Execução Orçamentária, Relatório de Gestão Fiscal, Prestações de Contas, Fiscalização da Gestão Fiscal) CAP. X - DISPOSIÇÕES FINAIS E TRANSITÓRIAS

CAP. VII - DA DÍVIDA E DO ENDIVIDAMENTO (Art. 29 a 42) (Definições, Limites, Recondução aos Limites, Operações de Crédito, Garantia e Contragarantia) CAP. VIII - DA GESTÃO PATRIMONIAL (Art. 43 a 47) ( Disponibilidades de Caixa, Preservação do Patrimônio Líquido, Empresas Controladas pelo Setor Público) CAP. IX - DA TRANSPARÊNCIA, CONTROLE E FISCALIZAÇÃO (Art. 48 a 59) (Transparência, Escrituração e Consolidação de Contas, Relatório Resumido da Execução Orçamentária, Relatório de Gestão Fiscal, Prestações de Contas, Fiscalização da Gestão Fiscal) CAP. X - DISPOSIÇÕES FINAIS E TRANSITÓRIAS.")

15

Gestão Fiscal sob a Édige da LRF

TRANSPARÊNCIA FISCAL E CONTROLE SOCIAL (art. 48) . Amplo acesso público inclusive por meio eletrônico; . Audiências públicas e participação popular no processo de elaboração e apreciação do PPA, LDO e Orçamento; . Quadrimestralmente, o Poder Executivo deverá apresentar uma avaliação do cumprimento de metas fiscais em audiência pública no Poder Legislativo; . Ministério da Fazenda divulgará mensalmente, em meio eletrônico, a relação dos entes que ultrapassaram os limites máximos para dívida.

. Amplo acesso público inclusive por meio eletrônico; . Audiências públicas e participação popular no processo de elaboração e apreciação do PPA, LDO e Orçamento; . Quadrimestralmente, o Poder Executivo deverá apresentar uma avaliação do cumprimento de metas fiscais em audiência pública no Poder Legislativo; . Ministério da Fazenda divulgará mensalmente, em meio eletrônico, a relação dos entes que ultrapassaram os limites máximos para dívida.")

16

EXPERIÊNCIAS POSITIVAS

Gestão Fiscal sob a Édige da LRF EXPERIÊNCIAS POSITIVAS Racionalização dos gastos com Legislativo Municipal Estabelecimento de critérios legais para transferência de recursos públicos ao setor privado Participação popular na discussão sobre orçamentos Estruturação e fortalecimento do Controle Interno Reestruturação dos Tribunais de Contas Maior interesse da sociedade sobre finanças públicas

17

Gestão Fiscal sob a Édige da LRF

BASE DE CÁLCULO NA LRF (Art. 2º) BASE ANTERIOR BASE LRF PESSOAL - RECEITA CORRENTE LÍQUIDA (LEI CAMATA II) RECEITA CORRENTE LÍQUIDA (Art. 2.º, IV) DÍVIDA - RECEITA LÍQUIDA REAL (RESOLUÇÃO 78/98 DO SENADO FEDERAL)

BASE ANTERIOR. BASE LRF. PESSOAL - RECEITA CORRENTE LÍQUIDA (LEI CAMATA II) RECEITA CORRENTE LÍQUIDA (Art. 2.º, IV) DÍVIDA - RECEITA LÍQUIDA REAL (RESOLUÇÃO 78/98 DO SENADO FEDERAL)")

18

Gestão Fiscal sob a Édige da LRF

RECEITA TRIBUTÁRIAS RECEITA CORRENTE LÍQUIDA (Art. 2º) RECEITA DE CONTRIBUIÇÕES RECEITA PATRIMONIAL RECEITA AGROPECUÁRIA RECEITA INDUSTRIAL RECEITAS CORRENTES RECEITA DE SERVIÇOS TRANSFERÊNCIAS CORRENTES OUTRAS RECEITAS CORRENTES OBS.: Apuração: Somatório receitas arrecadadas no mês de referência e onze anteriores, excluídas as duplicidades; Excluir contrib. servidores (custeio previdência e § 9º, art. 201); Inclui valores pagos e recebidos Lei Kandir e FUNDEF) OPERAÇÕES DE CRÉDITO (CONSTITUIÇÃO DE DÍVIDAS) ALIENAÇÃO DE DE BENS E DIREITOS RECEITAS DE CAPITAL SUPERAVIT DO ORÇAMENTO CORRENTE (REC - DESP CORRENTE) TRANSFERÊNCIAS DE CAPITAL, OUTRAS

RECEITA DE CONTRIBUIÇÕES. RECEITA PATRIMONIAL. RECEITA AGROPECUÁRIA. RECEITA INDUSTRIAL. RECEITAS CORRENTES. RECEITA DE SERVIÇOS. TRANSFERÊNCIAS CORRENTES. OUTRAS RECEITAS CORRENTES. OBS.: Apuração: Somatório receitas arrecadadas no mês de referência e onze anteriores, excluídas as duplicidades; Excluir contrib. servidores (custeio previdência e § 9º, art. 201); Inclui valores pagos e recebidos Lei Kandir e FUNDEF) OPERAÇÕES DE CRÉDITO (CONSTITUIÇÃO DE DÍVIDAS) ALIENAÇÃO DE DE BENS E DIREITOS. RECEITAS DE CAPITAL. SUPERAVIT DO ORÇAMENTO CORRENTE (REC - DESP CORRENTE) TRANSFERÊNCIAS DE CAPITAL, OUTRAS.")

19

RECEITA CORRENTE LÍQUIDA (Art. 2o) :

(+) Receitas correntes (-) Transferências por determinação Constitucional (-) Contribuição dos servidores (-) Receitas de compensação financeira da contagem recíproca (+/-) Lei Kandir (+/-) FUNDEF (-) Duplicidades (=) RCL

Receitas correntes (-) Transferências por determinação Constitucional (-) Contribuição dos servidores (-) Receitas de compensação financeira da contagem recíproca (+/-) Lei Kandir (+/-) FUNDEF (-) Duplicidades (=) RCL.")

20

DUPLICIDADES Dupla contabilização de um recurso que efetivamente ingressou nos cofres públicos SÃO AS RECEITAS E AS DESPESAS PROVENIENTES DE TRANSFERÊNCIAS ENTRE AS ENTIDADES QUE COMPÕEM O ENTE FEDERATIVO E QUE SERÃO EXCLUÍDAS QUANDO DA ELABORAÇÃO DAS DEMONSTRAÇÕES CONJUNTAS Duplicidades (ex.): As transferência governamentais As contribuições patronais As transações entre entidade do mesmo ente

: As transferência governamentais. As contribuições patronais. As transações entre entidade do mesmo ente.")

21

Gestão Fiscal sob a Édige da LRF

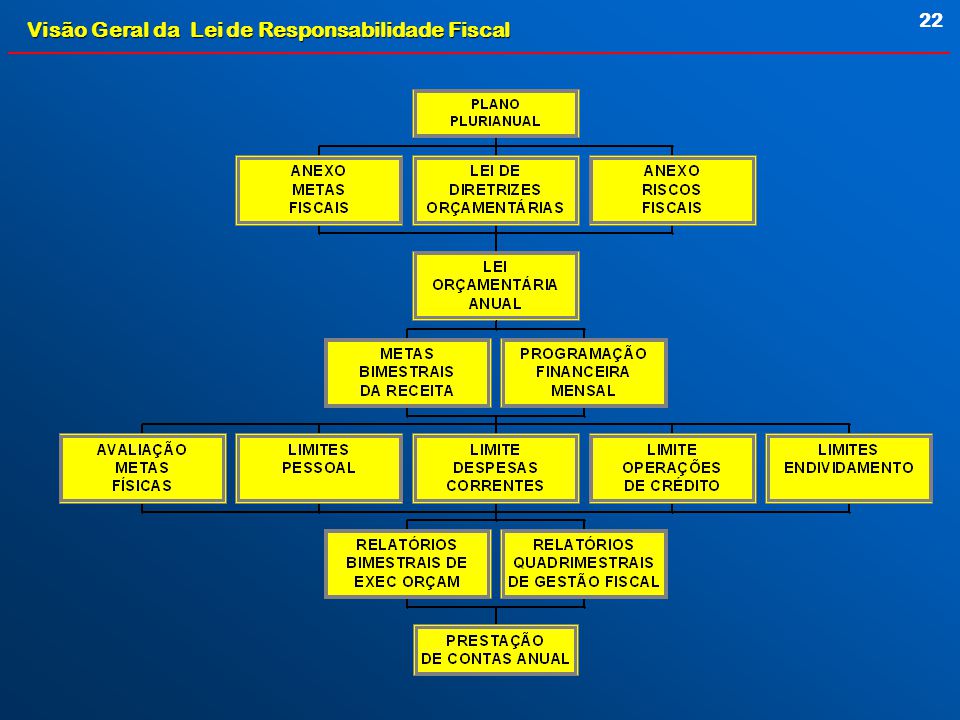

OBJETIVOS E METAS FISCAIS (UNIÃO, ESTADOS E MUNICÍPIOS) 1. Processo Orçamentário planejamento Plano Plurianual (PPA), definido nos termos do art. 165, § 1º da CF; Lei de Diretrizes Orçamentárias (LDO): diretrizes e prioridades para o próximo exercício, compatível com o PPA; Lei Orçamentária Anual (LOA): quantificação das metas da LDO.

1. Processo Orçamentário planejamento. Plano Plurianual (PPA), definido nos termos do art. 165, § 1º da CF; Lei de Diretrizes Orçamentárias (LDO): diretrizes e prioridades para o próximo exercício, compatível com o PPA; Lei Orçamentária Anual (LOA): quantificação das metas da LDO.")

23

Gestão Fiscal sob a Édige da LRF

LEI DE DIRETRIZES ORÇAMENTÁRIAS (ART. 4º) (além do que dispõe o art. 165, § 2º da CF) DEVE DISPOR SOBRE: o equilíbrio entre receitas e despesas; critérios e forma de limitação de empenho; Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o MP promoverão, por ato próprio e nos montantes necessários, nos trinta dias subseqüentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela LDO

(além do que dispõe o art. 165, § 2º da CF) DEVE DISPOR SOBRE: o equilíbrio entre receitas e despesas; critérios e forma de limitação de empenho; Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o MP promoverão, por ato próprio e nos montantes necessários, nos trinta dias subseqüentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela LDO.")

24

Gestão Fiscal sob a Édige da LRF

LEI DE DIRETRIZES ORÇAMENTÁRIAS (ART. 4º) (além do que dispõe o art. 165, § 2º da CF) normas relativas ao controle de custos e à avaliação dos resultados demais condições e exigências para transferências de recursos a entidades públicas e privadas

(além do que dispõe o art. 165, § 2º da CF) normas relativas ao controle de custos e à avaliação dos resultados. demais condições e exigências para transferências de recursos a entidades públicas e privadas.")

25

Gestão Fiscal sob a Édige da LRF

ANEXO DE METAS FISCAIS (Art. 4.º, § 1.º) avaliação do cumprimento das metas no ano anterior estabelecimento de metas trienais, em valores correntes e constantes, para receitas, despesas, resultados nominal e primário e dívida pública evolução do patrimônio líquido, destacando a origem e aplicação dos recursos da privatização avaliação da situação financeira e atuarial da previdência e de fundos demonstrativo da estimativa e compensação da renúncia de receitas demonstrativo da margem de expansão das despesas obrigatórias de caráter continuado.

avaliação do cumprimento das metas no ano anterior. estabelecimento de metas trienais, em valores correntes e constantes, para receitas, despesas, resultados nominal e primário e dívida pública. evolução do patrimônio líquido, destacando a origem e aplicação dos recursos da privatização. avaliação da situação financeira e atuarial da previdência e de fundos. demonstrativo da estimativa e compensação da renúncia de receitas. demonstrativo da margem de expansão das despesas obrigatórias de caráter continuado.")

26

ANEXO DE RISCOS FISCAIS (Art. 4.º, § 2.º)

Gestão Fiscal sob a Édige da LRF ANEXO DE RISCOS FISCAIS (Art. 4.º, § 2.º) ONDE SERÃO AVALIADOS: OS PASSIVOS CONTINGENTES E; OUTROS RISCOS CAPAZES DE AFETAR AS CONTAS PÚBLICAS. ì INFORMANDO AS PROVIDÊNCIAS A SEREM TOMADAS, CASO SE CONCRETIZEM. Obs. Os passivos contigentes são aquelas obrigações cuja existência é incerta por depender de condições futuras relativas a problemas legais, contratuais ou de outras fontes. (Antônio Lopes de Sá - Dicionário de Contabilidade).

ONDE SERÃO AVALIADOS: OS PASSIVOS CONTINGENTES E; OUTROS RISCOS CAPAZES DE AFETAR AS CONTAS PÚBLICAS. ì INFORMANDO AS PROVIDÊNCIAS A SEREM TOMADAS, CASO SE CONCRETIZEM. Obs. Os passivos contigentes são aquelas obrigações cuja existência é incerta por depender de condições futuras relativas a problemas legais, contratuais ou de outras fontes. (Antônio Lopes de Sá - Dicionário de Contabilidade).")

27

LEI ORÇAMENTÁRIA ANUAL (Art. 5.º )

Gestão Fiscal sob a Édige da LRF LEI ORÇAMENTÁRIA ANUAL (Art. 5.º ) Demonstrativo de compatibilidade da programação dos orçamentos com os objetivos e metas constantes no Anexo de Metas Fiscais (inciso I); Demonstrativo dos efeitos de renúncias fiscais e aumento de despesas obrigatórias de caráter continuado (inciso II); RESERVA DE CONTINGÊNCIA (inciso III): destinada ao atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos (definida com base na receita corrente líquida); É vedado consignar na lei orçamentária crédito com finalidade imprecisa ou com dotação ilimitada (§ 4º);

Demonstrativo de compatibilidade da programação dos orçamentos com os objetivos e metas constantes no Anexo de Metas Fiscais (inciso I); Demonstrativo dos efeitos de renúncias fiscais e aumento de despesas obrigatórias de caráter continuado (inciso II); RESERVA DE CONTINGÊNCIA (inciso III): destinada ao atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos (definida com base na receita corrente líquida); É vedado consignar na lei orçamentária crédito com finalidade imprecisa ou com dotação ilimitada (§ 4º);")

28

LEI ORÇAMENTÁRIA ANUAL (Art. 5.º )

Gestão Fiscal sob a Édige da LRF LEI ORÇAMENTÁRIA ANUAL (Art. 5.º ) A lei orçamentária não consignará dotação para investimento com duração superior a um exercício financeiro que não esteja previsto no plano plurianual ou em lei que autorize a sua inclusão (§ 5º).

A lei orçamentária não consignará dotação para investimento com duração superior a um exercício financeiro que não esteja previsto no plano plurianual ou em lei que autorize a sua inclusão (§ 5º).")

29

Gestão Fiscal sob a Édige da LRF

EXECUÇÃO ORÇAMENTÁRIA E CUMPRIMENTO DE METAS (Arts. 8.º e 9.º) 2. Programação orçam. e financ. e Limitação de empenho Rec/Desp. Prevista Meta receita x despesa Receita: Real/proj Ato de limitação da despesa prevista Despesa limitada Prevista (cronograma original) Realizada (limitada) ANO Despesa:

2. Programação orçam. e financ. e Limitação de empenho. Rec/Desp. Prevista. Meta receita x despesa. Receita: Real/proj. Ato de limitação da despesa prevista. Despesa limitada. Prevista (cronograma original) Realizada (limitada) ANO. Despesa:")

30

Gestão Fiscal sob a Édige da LRF

EXECUÇÃO ORÇAMENTÁRIA E CUMPRIMENTO DE METAS (Arts. 8.º e 9.º) 3. Mecanismos de correção de desvios (Art. 9.º) Corte automático: havendo indício de não cumprimento das metas de resultado primário ou nominal, apuradas a cada 2 meses, será obrigatória a limitação de empenho e movimentação financeira, por Poder ou Órgão (caput). Em se restabelecendo a arrecadação, a recomposição das dotações dar-se-á de forma proporcional às reduções efetivadas (§ 1º); Ressalvadas as despesas que constituam obrigações constitucionais e legais (inclusive serviço da dívida) e as determinadas pela LDO (§ 2º).

3. Mecanismos de correção de desvios (Art. 9.º) Corte automático: havendo indício de não cumprimento das metas de resultado primário ou nominal, apuradas a cada 2 meses, será obrigatória a limitação de empenho e movimentação financeira, por Poder ou Órgão (caput). Em se restabelecendo a arrecadação, a recomposição das dotações dar-se-á de forma proporcional às reduções efetivadas (§ 1º); Ressalvadas as despesas que constituam obrigações constitucionais e legais (inclusive serviço da dívida) e as determinadas pela LDO (§ 2º).")

31

Gestão Fiscal sob a Édige da LRF

EXECUÇÃO ORÇAMENTÁRIA E CUMPRIMENTO DE METAS (Arts. 8.º e 9.º) Se os Poderes e Órgãos não promoverem a limitação em até 30 dias, o Poder Executivo estará autorizado a fazê-lo, nos termos da LDO (§3º). O STF SUSPENDEU, EM SEDE LIMINAR, ESTE DISPOSITIVO.

Se os Poderes e Órgãos não promoverem a limitação em até 30 dias, o Poder Executivo estará autorizado a fazê-lo, nos termos da LDO (§3º). O STF SUSPENDEU, EM SEDE LIMINAR, ESTE DISPOSITIVO.")

32

RECEITA PÚBLICA- ABORDAGEM INTEGRADA

Gestão Fiscal sob a Édige da LRF RECEITA PÚBLICA- ABORDAGEM INTEGRADA RENÚNCIA DA RECEITA - MEDIDAS DE COMPENSAÇÃO LEI DE DIRETRIZES ORÇAMENTÁRIAS - LDO - ANEXO DE METAS FISCAIS (art. 4) EXECUÇÃO ORÇAMENTÁRIA - ACOMPANHAMENTO, EXPLICAÇÃO DOS DESVIOS, MEDIDAS DE COMBATE À SONEGAÇÃO E COBRANÇA DA DÍVIDA ATIVA (art. 58) RECEITA LEI ORÇAM.. ANUAL (art.12) - ESTIMATIVA PRÉVIA LEI ORÇAMENTÁRIA - PROPOSTA DA RECEITA - FIXAÇÃO CRITÉRIOS TÉCNICOS/ METODOLOGIA LEI ORÇAMENTÁRIA - ALTERAÇÃO NO PODER LEGISLATIVO - ERRO/OMISSÃO DE ORDEM TÉCNICA-LEGAL LEI ORÇAMENTÁRIA APROVADA - METAS DE ARRECADAÇÃO

EXECUÇÃO ORÇAMENTÁRIA - ACOMPANHAMENTO, EXPLICAÇÃO DOS DESVIOS, MEDIDAS DE COMBATE À SONEGAÇÃO E COBRANÇA DA DÍVIDA ATIVA (art. 58) RECEITA. LEI ORÇAM.. ANUAL. (art.12) - ESTIMATIVA PRÉVIA. LEI ORÇAMENTÁRIA - PROPOSTA DA RECEITA - FIXAÇÃO CRITÉRIOS TÉCNICOS/ METODOLOGIA. LEI ORÇAMENTÁRIA - ALTERAÇÃO NO PODER LEGISLATIVO - ERRO/OMISSÃO DE ORDEM TÉCNICA-LEGAL. LEI ORÇAMENTÁRIA APROVADA - METAS DE ARRECADAÇÃO.")

33

RECEITA PÚBLICA- PRESSUPOSTOS (ART. 11)

Gestão Fiscal sob a Édige da LRF RECEITA PÚBLICA- PRESSUPOSTOS (ART. 11) A RESPONSABILIDADE NA GESTÃO FISCAL PRESSUPÕE: A INSTITUIÇÃO, A PREVISÃO E, A ARRECADAÇÃO DE TODOS OS TRIBUTOS DA COMPETÊNCIA CONSTITUCIONAL DO ENTE DA FEDERAÇÃO. O NÃO CUMPRIMENTO VEDA A REALIZAÇÃO DE TRANSFERÊNCIAS VOLUNTÁRIAS.

A RESPONSABILIDADE NA GESTÃO FISCAL PRESSUPÕE: A INSTITUIÇÃO, A PREVISÃO E, A ARRECADAÇÃO DE TODOS OS TRIBUTOS DA COMPETÊNCIA CONSTITUCIONAL DO ENTE DA FEDERAÇÃO. O NÃO CUMPRIMENTO VEDA A REALIZAÇÃO DE TRANSFERÊNCIAS VOLUNTÁRIAS.")

34

Gestão Fiscal sob a Édige da LRF

MECANISMO DE COMPENSAÇÃO (“PAY AS YOU GO”) 1. Renúncia de receita (Art. 14): Anistia, remissão, subsídio, crédito presumido, isenção em caráter não geral, alteração de alíquota ou modificação da base de cálculo que implique redução de tributos ou contribuições (exceto II, IE, IPI e IOF) Toda renúncia deve: estar acompanhada de estimativa do impacto orçamentário-financeiro por 3 anos, e demonstrar que foi considerada na estimativa de receita da lei orçamentária e não afetará as metas previstas na LDO, ou

1. Renúncia de receita (Art. 14): Anistia, remissão, subsídio, crédito presumido, isenção em caráter não geral, alteração de alíquota ou modificação da base de cálculo que implique redução de tributos ou contribuições (exceto II, IE, IPI e IOF) Toda renúncia deve: estar acompanhada de estimativa do impacto orçamentário-financeiro por 3 anos, e. demonstrar que foi considerada na estimativa de receita da lei orçamentária e não afetará as metas previstas na LDO, ou.")

35

Gestão Fiscal sob a Édige da LRF

MECANISMO DE COMPENSAÇÃO (“PAY AS YOU GO”) ser compensada por aumento de receita proveniente de elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição. LDO e LOA conterão demonstrativo da estimativa e medidas de compensação da renúncia.

ser compensada por aumento de receita proveniente de elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição. LDO e LOA conterão demonstrativo da estimativa e medidas de compensação da renúncia.")

36

Gestão Fiscal sob a Édige da LRF

DESPESAS PÚBLICA - ABORDAGEM INTEGRADA CENÁRIO MACRO-ECONÔMICO, PLANO PLURIANUAL ACOMPANHAMENTO, ESCRITURAÇÃO, CUSTOS (art.50,p3), TRANSPARÊNCIA, DIVULGAÇÃO (cap.VIII) DESPESA LDO, METAS FISCAIS, RISCOS FISCAIS (art. 4) RESTOS A PAGAR LIQUIDAÇÃO E PAGAMENTO LEI ORÇAMENTÁRIA ANUAL (art. 5) EMPENHO, LICITAÇÃO (art.16), CONTRATO, DESAPROPRIAÇÃO PROGRAMAÇÃO ORÇAMENTÁRIA E FINANCEIRA (art. 8) CONDIÇÕES DE GERAÇÃO (16,17), LIMITES GLOBAIS PARA EMPENHO E FIN.(art. 9)

, TRANSPARÊNCIA, DIVULGAÇÃO (cap.VIII) DESPESA. LDO, METAS FISCAIS, RISCOS FISCAIS. (art. 4) RESTOS A PAGAR. LIQUIDAÇÃO E PAGAMENTO. LEI ORÇAMENTÁRIA ANUAL (art. 5) EMPENHO, LICITAÇÃO (art.16), CONTRATO, DESAPROPRIAÇÃO. PROGRAMAÇÃO ORÇAMENTÁRIA E FINANCEIRA (art. 8) CONDIÇÕES DE GERAÇÃO (16,17), LIMITES GLOBAIS PARA EMPENHO E FIN.(art. 9)")

37

CONDIÇÕES PARA A GERAÇÃO DE DESPESAS (Art. 15)

Gestão Fiscal sob a Édige da LRF CONDIÇÕES PARA A GERAÇÃO DE DESPESAS (Art. 15) DESPESAS EM GERAL Despesas com criação, expansão ou aperfeiçoamento ação governamental (art.16) Despesas obrigatórias de caráter continuado (art.17) OBS. 1 - Aumento de despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios. OBS. 2 - Art. 15. Considera irregular (pena de nulidade) a geração de despesas que não atenda arts. 16 e 17. Crime Fiscal

DESPESAS EM GERAL. Despesas com criação, expansão ou aperfeiçoamento. ação governamental (art.16) Despesas obrigatórias. de caráter continuado. (art.17) OBS. 1 - Aumento de despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios. OBS. 2 - Art. 15. Considera irregular (pena de nulidade) a geração de despesas que não atenda arts. 16 e 17. Crime Fiscal.")

38

Gestão Fiscal sob a Édige da LRF

DESPESAS DO ART. 16 X ART. 17 1. MOMENTO DA GERAÇÃO DA DESPESA: Ato (administrativo ou normativo) de criação, expansão ou aperfeiçoamento da ação governamental que acarreta aumento de despesa. Lei, MP, ato administrativo normativo que fixa para o ente a obrigação legal de execução de despesa corrente continuada (período superior a dois anos), e renovação; 2. REQUISITOS: Estimativa do impacto orçamentário-financeiro (relevante) e declaração do ordenador de despesa da adequação com a LOA e compatibilidade com PPA e LDO; Estimativa do impacto orçamentário-financeiro e demonstração da origem dos recursos ( margem de expansão no Anexo Metas LDO ou compensação);

de criação, expansão ou aperfeiçoamento da ação governamental que acarreta aumento de despesa. Lei, MP, ato administrativo normativo que fixa para o ente a obrigação legal de execução de despesa corrente continuada (período superior a dois anos), e renovação; 2. REQUISITOS: Estimativa do impacto orçamentário-financeiro (relevante) e declaração do ordenador de despesa da adequação com a LOA e compatibilidade com PPA e LDO; Estimativa do impacto orçamentário-financeiro e demonstração da origem dos recursos ( margem de expansão no Anexo Metas LDO ou compensação);")

39

Gestão Fiscal sob a Édige da LRF

DESPESAS COM CRIAÇÃO, EXPANSÃO OU APERFEIÇOAMENTO DA AÇÃO GOVERNAMENTAL 1. ESTIMATIVA DO IMPACTO ORÇAMENTÁRIO-FINANCEIRO NO EXERCÍCIO QUE ENTRAR EM VIGOR E NOS DOIS SUBSEQÜENTES (SE HOUVER) Acompanhada das premissas e metodologia de cálculo 2. DECLARAÇÃO DO ORDENADOR DE DESPESA DA ADEQUAÇÃO ORÇAMENTÁRIA E FINANCEIRA COM A LEI ORÇAMENTÁRIA E COMPATIBILIDADE COM A LDO E PPA Dotação específica e suficiente ou abrangida por crédito genérico (suficiente para atender as projeções das demais despesas) OBS.: Normas do art Condição prévia ao empenho, licitação e desapropriação, ressalvadas as despesas consideradas irrelevantes (cf. definido na LDO)

Acompanhada das premissas e metodologia de cálculo. 2. DECLARAÇÃO DO ORDENADOR DE DESPESA DA ADEQUAÇÃO ORÇAMENTÁRIA E FINANCEIRA COM A LEI ORÇAMENTÁRIA E COMPATIBILIDADE COM A LDO E PPA. Dotação específica e suficiente ou abrangida por crédito genérico (suficiente para atender as projeções das demais despesas) OBS.: Normas do art Condição prévia ao empenho, licitação e desapropriação, ressalvadas as despesas consideradas irrelevantes (cf. definido na LDO)")

40

DESPESA OBRIGATÓRIA DE CARÁTER CONTINUADO

Gestão Fiscal sob a Édige da LRF DESPESA OBRIGATÓRIA DE CARÁTER CONTINUADO 1. ESTIMATIVA DO IMPACTO ORÇAMENTÁRIO-FINANCEIRO NO EXERCÍCIO QUE ENTRAR EM VIGOR E NOS DOIS SUBSEQÜENTES (art. 16) Acompanhada das premissas e metodologia de cálculo 2. DEMONSTRAÇÃO DA ORIGEM DOS RECURSOS: 2.1 Atende (não afeta) as metas de resultado fiscal da LDO, estando as novas despesas previstas na margem de expansão do gasto continuado (art.4, § 2º, V), do Anexo de Metas Fiscais; 2.2 Compensação dos efeitos financeiros pelo aumento permanente da receita ou redução permanente despesa; OBS.: Aumento permanente - alíquotas, BC; medidas integram o ato que criou as despesas e devem ser previamente atendidas; Não se aplica ao serviço da dívida e ao reajuste (geral) de pessoal; na seguridade, ressalva aumento vegetativo benef., man. valor real

Acompanhada das premissas e metodologia de cálculo. 2. DEMONSTRAÇÃO DA ORIGEM DOS RECURSOS: 2.1 Atende (não afeta) as metas de resultado fiscal da LDO, estando as novas despesas previstas na margem de expansão do gasto continuado (art.4, § 2º, V), do Anexo de Metas Fiscais; 2.2 Compensação dos efeitos financeiros pelo aumento permanente da receita ou redução permanente despesa; OBS.: Aumento permanente - alíquotas, BC; medidas integram o ato que criou as despesas e devem ser previamente atendidas; Não se aplica ao serviço da dívida e ao reajuste (geral) de pessoal; na seguridade, ressalva aumento vegetativo benef., man. valor real.")

41

Gestão Fiscal sob a Édige da LRF

DESPESAS COM PESSOAL Art Conceito da Lei Camata II (ativos, inativos, etc...), incluindo as despesas com terceirização de mão-de-obra relativas a substituição de servidores (Outras Despesas de Pessoal), não inclui verbas de natureza indenizatória Despesa Total % = Arts 18, § 2º e 22; Apurada no final de cada quadrimestre (abril, agosto e dezembro), somando as despesas e receitas dos últimos doze meses: Exemplo: no final de agosto de 2000, soma-se os valores de setembro de 1999 a agosto de 2000 Receita Corrente Líquida Art. 2.º IV, inclui transferências correntes recebidas

, incluindo as despesas com terceirização de mão-de-obra relativas a substituição de servidores (Outras Despesas de Pessoal), não inclui verbas de natureza indenizatória. Despesa Total. % = Arts 18, § 2º e 22; Apurada no final de cada quadrimestre (abril, agosto e dezembro), somando as despesas e receitas dos últimos doze meses: Exemplo: no final de agosto de 2000, soma-se os valores de setembro de 1999 a agosto de Receita Corrente Líquida. Art. 2.º IV, inclui transferências correntes recebidas.")

42

Gestão Fiscal sob a Édige da LRF

DESPESAS COM PESSOAL 1. Limites Limites para cada esfera da federação, por Poder (art. 19). Contratos de terceirização de mão-de-obra que se referirem à substituição de servidores e empregados públicos deverão ser contabilizados como “Outras Despesas de Pessoal” (art. 18, § 1º); O “limite prudencial”: 95% do máximo previsto no art. 20. Por 3 anos, a contar da vigência da LRF (art. 71): Despesa de pessoal de cada Poder não poderá exceder a do exercício anterior + 10% em % da RCL

. Contratos de terceirização de mão-de-obra que se referirem à substituição de servidores e empregados públicos deverão ser contabilizados como Outras Despesas de Pessoal (art. 18, § 1º); O limite prudencial : 95% do máximo previsto no art. 20. Por 3 anos, a contar da vigência da LRF (art. 71): Despesa de pessoal de cada Poder não poderá exceder a do exercício anterior + 10% em % da RCL.")

43

Gestão Fiscal sob a Édige da LRF

DESPESAS COM PESSOAL Despesa com Serviços de Terceiros não poderá exceder a do exercício anterior em % da RCL. Proibidas transferências voluntárias entre os entes da federação para pagamento de pessoal

44

Gestão Fiscal sob a Édige da LRF

DESPESAS COM PESSOAL - ART LIMITES MAXIMOS POR ESFERA, PODER E ÓRGÃOS OU LDO (par. 5) Base de Cálculo = Receita corrente líquida União E/DF Mun LEGISLATIVO 2,5% 3 % 6 % JUDICIÁRIO 6 % 6 % - EXECUTIVO 41,5% 51% 54 % Min. Público 0,6 % 2 % - Transf DF/ex-terr. 3 % - - Executivo ss 37,9 % 49 % - TOTAL 50 % 60 % 60 % L.CAM. II (RCL) 50 % 60 % 60 % Limites para os “ÓRGÃOS”: Média 1997/98/99 , art.20, par. 1

Base de Cálculo = Receita corrente líquida. União E/DF Mun. LEGISLATIVO 2,5% 3 % 6 % JUDICIÁRIO 6 % 6 % - EXECUTIVO 41,5% 51% 54 % Min. Público 0,6 % 2 % - Transf DF/ex-terr. 3 % - - Executivo ss 37,9 % 49 % - TOTAL 50 % 60 % 60 % L.CAM. II (RCL) 50 % 60 % 60 % Limites para os ÓRGÃOS : Média 1997/98/99 , art.20, par. 1.")

45

Gestão Fiscal sob a Édige da LRF

DESPESAS COM PESSOAL - ART LIMITES PARA OS PODERES LEGISLATIVO, JUDICIÁRIO E MP Art. 20, par. 5 - A entrega dos recursos financeiros correspondentes à despesa total com pessoal por Poder e órgão será a resultante da aplicação dos percentuais definidos neste artigo, ou aqueles fixados na lei de diretrizes orçamentárias. Como o art. 20 define percentuais máximos, a LDO somente poderia fixar limites inferiores ao valor máximo.

46

Gestão Fiscal sob a Édige da LRF

ESTADOS - DESPESAS COM PESSOAL EM % DA RECEITA CORRENTE LÍQUIDA PODER JUDICIÁRIO ES Limite Prudencial Limite Máximo MT GO SP PI MG CE MS PE SC UNIDADES DA FEDERAÇÃO PR PA BA PB AC RN RR AP DF 0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 %

47

Gestão Fiscal sob a Édige da LRF

DESPESAS COM PESSOAL 2. Mecanismos de compensação e de correção de desvios Excedidos 95% do limite máximo, ficam suspensos: concessão de novas vantagens ou aumento de remuneração criação de cargos e novas admissões, ressalvada a reposição das áreas de educação, saúde e segurança contratação de hora extra Ultrapassado o limite máximo no quadrimestre, o excedente deve ser eliminado em 2 quadrimestres (sendo 1/3 no 1º). Regra transitória: nos 2 exercícios subseqüentes ao da entrada em vigor da LRF no mínimo, 50% do excedente no primeiro ano Observação: No período compreendido entre 01/01/2000 a 04/05/2000 vale a regra transitória do art. 70. (DOIS ANOS)

. Regra transitória: nos 2 exercícios subseqüentes ao da entrada em vigor da LRF no mínimo, 50% do excedente no primeiro ano. Observação: No período compreendido entre 01/01/2000 a 04/05/2000 vale a regra transitória do art. 70. (DOIS ANOS)")

48

Gestão Fiscal sob a Édige da LRF

DESPESAS COM PESSOAL 3. Sanções Enquanto perdurar o excesso, ou se houver excesso no 1º. quadrimestre do último ano de mandato, ficam suspensas: transferências voluntárias obtenção de garantias contratação de operações de crédito, exceto para refinanciamento da dívida e redução das despesas com pessoal É nulo de pleno direito o ato que:

49

Gestão Fiscal sob a Édige da LRF

DESPESAS COM PESSOAL não atender ao mecanismo de compensação não atender ao limite legal de comprometimento aplicado às despesas com pessoal inativo. aumentar despesa de pessoal 180 dias antes do final do mandato.

50

Gestão Fiscal sob a Édige da LRF

DESTINAÇÃO DE RECURSOS PARA O SETOR PRIVADO (art.26) A DESTINAÇÃO DE RECURSOS PARA, DIRETA OU INDIRETAMENTE, COBRIR NECESSIDADES DE PESSOAS FÍSICAS OU JURÍDICAS DEVERÁ SER AUTORIZADA POR LEI ESPECÍFICA, ATENDER ÀS CONDIÇÕES ESTABELECIDAS NA LDO E ESTAR PREVISTA NA LOA (OU CRÉDITOS ADICIONAIS). -

A DESTINAÇÃO DE RECURSOS PARA, DIRETA OU INDIRETAMENTE, COBRIR NECESSIDADES DE PESSOAS FÍSICAS OU JURÍDICAS DEVERÁ SER AUTORIZADA POR LEI ESPECÍFICA, ATENDER ÀS CONDIÇÕES ESTABELECIDAS NA LDO E ESTAR PREVISTA NA LOA (OU CRÉDITOS ADICIONAIS). -")

51

Gestão Fiscal sob a Édige da LRF

ESTOQUE DA DÍVIDA PÚBLICA 1. Limites máximos Para a dívida consolidada: fixado pelo Senado por proposta do Poder Executivo Para a dívida mobiliária federal: fixado pelo Congresso por proposta do Poder Executivo 90 dias após a publicação da LRF, podendo ser revistos anualmente e a qualquer tempo, em razão de instabilidade econômica ou alteração nas políticas monetária ou cambial No conceito bruto ou líquido, em % da Receita Corrente Líquida Para cada esfera de governo, aplicados igualmente a todos os entes

52

Gestão Fiscal sob a Édige da LRF

ESTOQUE DA DÍVIDA 2. Mecanismos de compensação e de correção de desvios Se ultrapassados os limites máximos: Deve retornar a ele em até 3 quadrimestres, sendo 25% no 1º. Enquanto perdurar o excesso, ou se exceder o limite no 1º. quadrimestre do último ano de mandato: veda realização de operação de crédito, inclusive ARO, exceto refinanciamento de dívida mobiliária 3. Sanções Vencido o prazo de retorno ao limite máximo e enquanto perdurar o excesso: veda recebimento de transferências voluntárias da União ou do Estado.

53

Gestão Fiscal sob a Édige da LRF

OPERAÇÕES DE CRÉDITO 1. “Regra de ouro” Regulamenta regra já prevista na CF - operações de crédito não podem superar as despesas de capital 2. Mecanismos de compensação e de correção de desvios Cancelamento da operação, amortização ou constituição de reserva 3. Sanções Enquanto não cumprir essa exigência, veda: transferências voluntárias obtenção de garantias contratação de operações de crédito, exceto para refinanciamento da dívida e redução das despesas com pessoal

54

Gestão Fiscal sob a Édige da LRF

OPERAÇÕES DE CRÉDITO 4. Financiamento intergovernamental Veda concessão de qualquer novo crédito de um ente em favor de outro, ainda que para refinanciamento ou postergação de dívida Veda financiamento de qualquer ente da Federação junto ao Banco Central, mesmo que através de venda ou permuta de títulos Veda à instituição financeira estatal conceder financiamento ao ente da Federação que a controle.

55

Gestão Fiscal sob a Édige da LRF

OPERAÇÕES DE CRÉDITO POR ANTECIPAÇÃO DE RECEITA ORÇAMENTÁRIA (ARO) 1. Restrições Só pode ser contratada a partir do dia 10 de janeiro de cada ano e deve ser integralmente liquidada até o dia 10 de dezembro de cada ano. Está proibida no último ano de mandato. 2. Mecanismos de compensação e de correção de desvios Está proibida ARO enquanto existir operação anterior não integralmente resgatada. 3. Sanções Descumprido o limite, veda transferências voluntárias.

1. Restrições. Só pode ser contratada a partir do dia 10 de janeiro de cada ano e deve ser integralmente liquidada até o dia 10 de dezembro de cada ano. Está proibida no último ano de mandato. 2. Mecanismos de compensação e de correção de desvios. Está proibida ARO enquanto existir operação anterior não integralmente resgatada. 3. Sanções. Descumprido o limite, veda transferências voluntárias.")

56

Gestão Fiscal sob a Édige da LRF

CONCESSÃO DE GARANTIAS 1. Restrições Exige-se contragarantia em valor igual ou superior à garantia prestada e adimplência do tomador em relação ao garantidor. No caso de operação externa, deve atender às demais exigências para recebimento de transferências voluntárias. Vedada ao BC a concessão de garantia a qualquer ente da Federação 2. Sanção O ente cuja dívida tiver sido honrada pela União ou Estado, terá suspenso o acesso a novos créditos ou financiamentos até a liquidação da dívida.

57

Gestão Fiscal sob a Édige da LRF

INSCRIÇÃO EM RESTOS A PAGAR 1. Limites Nos dois últimos quadrimestres do último ano de mandato, é vedado contrair obrigação de despesa que não possa ser paga no mesmo exercício, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa.

58

Gestão Fiscal sob a Édige da LRF

AS REGRAS ESPECIAIS PARA O ÚLTIMO ANO DE MANDATO Nos últimos seis meses não podem ser aumentadas as despesas com pessoal; No último ano não podem ser contratadas operações de crédito por antecipação de receita (ARO); Nos últimos oito meses não podem ser assumidas despesas que não possam ser pagas no ano, ou então sem que se deixe disponibilidade de caixa para pagar as parcelas do ano seguinte;

; Nos últimos oito meses não podem ser assumidas despesas que não possam ser pagas no ano, ou então sem que se deixe disponibilidade de caixa para pagar as parcelas do ano seguinte;")

59

Gestão Fiscal sob a Édige da LRF

ARTIGOS CORRELATOS Art. 42. É vedado ao titular de Poder ou órgão referido no art. 20, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito. Parágrafo único. Na determinação da disponibilidade de caixa serão considerados os encargos e despesas compromissadas a pagar até o final do exercício.

60

Gestão Fiscal sob a Édige da LRF

TRANSPARÊNCIA FISCAL 1. Abrangência e Escrituração das Contas Toda a administração pública, direta, autárquica e fundacional, e as empresas estatais dependentes de recursos do Tesouro, de todos os entes da federação. Despesa registrada em regime de competência Receitas e despesas da previdência em contas separadas das demais Normas gerais para consolidação das contas públicas definida por Conselho de Gestão Fiscal ou, enquanto não constituído, por órgão central de contabilidade da União

61

Gestão Fiscal sob a Édige da LRF

TRANSPARÊNCIA FISCAL 2. Divulgação anual das contas Municípios consolidam suas contas e encaminham ao Estado e à União até 30 de abril Estados consolidam suas contas e encaminham à União até 31 de maio União consolida as suas contas e de todos os entes da federação divulga até o dia 30 de junho.

62

Gestão Fiscal sob a Édige da LRF

3. Relatório Resumido da Execução Orçamentária (Art. 52) . Relatório a ser publicado em até 30 dias após o encerramento do bimestre: I - Balanço orçamentário, com a execução das receitas por fonte e das despesas por grupo (orçada, liquidada e saldo) II - Demonstrativo da execução: a) das receitas por fonte (previsão inicial, previsão atualizada, realizada no bimestre, no exercício e a realizar) b) despesas por grupo (dotação inicial, dotação para o exercício despesas empenhada e liquidada, no bimestre e no exercício) c) despesas por função e subfunção restos a pagar atendimento da “regra de ouro” projeções patrimonial, evidenciando a aplicação dos recursos de alienação de ativos justificativa de limitação de empenho justificativa de frustração de receitas, medidas de combate à sonegação e a evasão fiscal

. Relatório a ser publicado em até 30 dias após o encerramento do bimestre: I - Balanço orçamentário, com a execução das receitas por fonte e das despesas por grupo (orçada, liquidada e saldo) II - Demonstrativo da execução: a) das receitas por fonte (previsão inicial, previsão atualizada, realizada no bimestre, no exercício e a realizar) b) despesas por grupo (dotação inicial, dotação para o exercício despesas empenhada e liquidada, no bimestre e no exercício) c) despesas por função e subfunção. restos a pagar. atendimento da regra de ouro projeções patrimonial, evidenciando a aplicação dos recursos de alienação. de ativos. justificativa de limitação de empenho. justificativa de frustração de receitas, medidas de combate à sonegação e a. evasão fiscal.")

63

Gestão Fiscal sob a Édige da LRF

4. Relatório de Gestão Fiscal (Art. 54) . Quadrimestral, assinado pelos Chefes dos Poderes de cada ente e autoridades responsáveis, conterá: comparativo dos montantes com os limites de pessoal, da dívida, operações de crédito, AROs e garantias indicação das mediadas corretivas adotadas ou a adotar, se ultrapassados os limites demonstrativos das disponiblidades de caixa e da inscrição em restos a pagar . Publicado até 30 dias após

. Quadrimestral, assinado pelos Chefes dos Poderes de cada ente e autoridades responsáveis, conterá: comparativo dos montantes com os limites de pessoal, da dívida, operações. de crédito, AROs e garantias. indicação das mediadas corretivas adotadas ou a adotar, se ultrapassados os. limites. demonstrativos das disponiblidades de caixa e da inscrição em restos a. pagar. . Publicado até 30 dias após.")

64

Gestão Fiscal sob a Édige da LRF

TRANSPARÊNCIA FISCAL 5. Sanções Para descumprimento de prazos para divulgação anual, o Relatório Resumido de Execução Orçamentária, e o Relatório de Gestão Fiscal: veda transferências voluntárias veda operações de crédito, exceto para refinanciamento da dívida mobiliária.

65

Gestão Fiscal sob a Édige da LRF

TRANSPARÊNCIA FISCAL 6. Controle social e de mercado Amplo acesso público inclusive por meio eletrônico. Participação popular no processo orçamentário. Quadrimestralmente, o Poder Executivo avalia cumprimento de metas fiscais em audiência pública. Ministério da Fazenda divulgará mensalmente, em meio eletrônico, a relação dos entes que ultrapassaram os limites máximos para dívida. Controle social no processo democrático + controle interno e TCU/E, depois Legislativo/Judiciário/MP + controle pelo mercado ( premia adimplentes com crédito)

")

66

Gestão Fiscal sob a Édige da LRF

PRESTAÇÃO DE CONTAS Art As contas prestadas pelos Chefes do Poder Executivo incluirão, além das suas próprias, as dos Presidentes dos órgãos dos Poderes Legislativo e Judiciário e do Chefe do Ministério Público, referidos no art. 20, as quais receberão parecer prévio, separadamente, do respectivo Tribunal de Contas. Art A prestação de contas evidenciará o desempenho da arrecadação em relação à previsão, destacando as providências adotadas no âmbito da fiscalização das receitas e combate à sonegação, as ações de recuperação de créditos nas instâncias administrativa e judicial, bem como as demais medidas para incremento das receitas tributárias e de contribuições.

67

Gestão Fiscal sob a Édige da LRF

DA FISCALIZAÇÃO - Art. 59 O Poder Legislativo, diretamente ou com o auxílio dos Tribunais de Contas, e o sistema de controle interno de cada Poder e do Ministério Público, fiscalizarão o cumprimento das normas desta Lei Complementar, com ênfase no que se refere a: I - atingimento das metas estabelecidas na LDO; II - limites e condições para a realização de operações de crédito e inscrição em restos a pagar; III - medidas adotadas para o retorno da despesa total com pessoal ao respectivo limite; IV - providências tomadas para recondução dos montantes das dívidas consolidada e mobiliária aos respectivos limites; V - destinação de recursos obtidos com a alienação de ativos; VI - cumprimento do limite de gastos totais dos legislativos municipais;

68

DA FISCALIZAÇÃO - Art. 59 (CONTINUAÇÃO)

Gestão Fiscal sob a Édige da LRF DA FISCALIZAÇÃO - Art. 59 (CONTINUAÇÃO) § 1o Os Tribunais de Contas alertarão os Poderes ou órgãos referidos no art. 20 quando constatarem: I - a possibilidade de ocorrência do não cumprimento das metas, no tocante a realização da receita; II - que o montante da despesa total com pessoal ultrapassou 90% do limite; III - que os montantes das dívidas consolidada e mobiliária, das operações de crédito e da concessão de garantia se encontram acima de 90% dos limites; IV - que os gastos com inativos e pensionistas se encontram acima do limite definido em lei; V - fatos que comprometam os custos ou resultados dos programas ou indícios de irregularidades na gestão orçamentárias §2º- Compete ao Tribunal verificar os cálculos dos limites de despesa total com pessoal de cada Poder e órgão.

§ 1o Os Tribunais de Contas alertarão os Poderes ou órgãos referidos no art. 20 quando constatarem: I - a possibilidade de ocorrência do não cumprimento das metas, no tocante a realização da receita; II - que o montante da despesa total com pessoal ultrapassou 90% do limite; III - que os montantes das dívidas consolidada e mobiliária, das operações de crédito e da concessão de garantia se encontram acima de 90% dos limites; IV - que os gastos com inativos e pensionistas se encontram acima do limite definido em lei; V - fatos que comprometam os custos ou resultados dos programas ou indícios de irregularidades na gestão orçamentárias. §2º- Compete ao Tribunal verificar os cálculos dos limites de despesa total com pessoal de cada Poder e órgão.")

Apresentações semelhantes