Carregar apresentação

1

FORTALEZA ON LINE : REFORMA REGULATÓRIA E SIMPLIFICAÇÃO DE PROCEDIMENTOS ADMINISTRATIVOS PARA ABERTURA DE EMPRESAS EM FORTALEZA Alexandre Cialdini Belém, setembro, 2011

2

“A inovação é o instrumento específico do Empreendedorismo

“A inovação é o instrumento específico do Empreendedorismo.O empreendedor é aquele que perturba e reorganiza” Peter Drucker (1980)

")

3

SUMÁRIO 1 - Fundamentos e parâmetros para o planejamento fiscal

1.1 Variáveis que devem ser monitoradas 1.2 Evolução da Arrecadação até 2010 1.3 Análise Paretiana para o Planejamento Fiscal: o ISS de Fortaleza

4

SUMÁRIO 2 – Reforma regulatória e simplificação de procedimentos para abertura de empresas 2.1 Burocracia e Ambiente de negócios: o Brasil e Fortaleza no contexto mundial e da América Latina 2.2 O marco regulatório MEI (Lei Nº 90, de 20 de julho de 2011) Concessão e Gerenciamento Eletrônico dos alvarás de funcionamento e do registro sanitário (Lei Complementar N. 0093, de 29 de agosto de 2011) 2.3 O redesenho do processo 2.4 A base tecnológica e o sistema

Concessão e Gerenciamento Eletrônico dos alvarás de funcionamento e do registro sanitário (Lei Complementar N. 0093, de 29 de agosto de 2011) 2.3 O redesenho do processo. 2.4 A base tecnológica e o sistema.")

5

Variáveis que devem ser monitoradas

Variáveis Internas (influenciáveis por ações de planejamento da Sefin) - Contribuintes - Arrecadação - Produtividade Variáveis Externas (fatores exógenos) - PIB total - PIB serviços - RAIS, quantidade de Empregos, Empresas e Massa Salarial - Operadoras de cartão de crédito, Receita do Brasil (*)

- Contribuintes. - Arrecadação. - Produtividade. Variáveis Externas (fatores exógenos) - PIB total. - PIB serviços. - RAIS, quantidade de Empregos, Empresas e Massa Salarial. - Operadoras de cartão de crédito, Receita do Brasil (*)")

6

Variáveis que devem ser monitoradas

VARIÁVEIS INTERNAS Número de Contribuintes Comportamento dos que cresceram e caíram, por setor Taxas de crescimento, por setor Grau de concentração Arrecadação

7

EVOLUÇÃO DA ARRECADAÇÃO

8

ARRECADAÇÃO TRIBUTÁRIA PRÓPRIA

Receita Tributária Própria de Fortaleza ANO Montante Arrecadado 2005 R$ ,37 2006 R$ ,69 2007 R$ ,74 2008 R$ ,86 2009 R$ ,91 2010 R$ ,39 Dados: Sefin ARRECADAÇÃO TRIBUTÁRIA PRÓPRIA

9

Arrecadação de ISS de Fortaleza

Em 2010, a taxa de crescimento da arrecadação de ISS foi de 21%, em relação a 2009

10

Crescimento da Arrecadação de ISS

A arrecadação do ISS segue uma tendência de crescimento desde o início da década de 90, onde o PIB serviços começa a ter um peso na atividade econômica, principalmente nas grandes cidades. A aceleração acontece a partir de 2003, com a edição da LC 116/03, que ampliou a base de tributação do ISS, incluindo novos serviços e tornando taxativa a cobrança de vários outros serviços. O crescimento da atividade econômica com foco em vários serviços, vem influenciando o crescimento da arrecadação em basicamente todas as capitais associado a introdução de mecanismos de tecnologia da informação.( ABRASF )

")

11

ANÁLISE PARETIANA PARA O PLANEJAMENTO FISCAL 2002 a 2010

ISS DE FORTALEZA

12

PLANEJAMENTO FISCAL BASE TEÓRICA

Contribuições de Vilfredo Pareto à economia moderna: Gestação de uma teoria ordinal de bem-estar; Desenvolvimento da Teoria do Equilíbrio Geral Criação do critério de avaliação do bem-estar social (Ótimo de Pareto) “o bem-estar de uma sociedade é máximo se não existe outro estado tal que seja possível aumentar o bem-estar de um indivíduo sem diminuir o bem-estar dos demais; isto é, não há forma de melhorar a situação de um, sem prejudicar a situação dos outros”.

o bem-estar de uma sociedade é máximo se não existe outro estado tal que seja possível aumentar o bem-estar de um indivíduo sem diminuir o bem-estar dos demais; isto é, não há forma de melhorar a situação de um, sem prejudicar a situação dos outros .")

13

RESULTADOS DO ESTUDO

14

Concentração Média da Arrecadação 2002 a 2010

15

Concentração da Arrecadação: Constatações

O Princípio de Pareto é comprovado com a análise dos resultados, onde a relação é “mais estreita”, ou seja , CERCA DE 5% DOS CONTRIBUINTES RESPONDEM POR 85% DA ARRECADAÇÃO DE ISS. Denota-se a importância de se criar um monitoramento muito mais permanente e recorrente na Faixa 4, que comporta apenas 28 contribuintes e 30% da arrecadação.

16

Ranking da Arrecadação 2010

17

Ranking da Arrecadação: Constatações

Apenas 4 segmentos(substituto tributário, apoio técnico, setor bancário e saúde) são detentores de 65% da arrecadação. Demonstra-se a necessidade de se especializar os auditores nos segmentos, como já acontece algum tempo com o ICMS, mesmo considerando que o ISS é mais pulverizado.

são detentores de 65% da arrecadação. Demonstra-se a necessidade de se especializar os auditores nos segmentos, como já acontece algum tempo com o ICMS, mesmo considerando que o ISS é mais pulverizado.")

18

Comportamento da Arrecadação 2002 a 2010

19

Comportamento da Arrecadação: Constatações

O gráfico demonstra o forte peso dos substitutos tributários e seu notável crescimento ao longo do período 2002 a 2010; Destaca-se a queda de 59% na arrecadação do setor Informática, na passagem de 2008 para 2009; Em 2010, há uma recuperação e o setor volta a crescer, atingindo 11%; A arrecadação de Transportes foi nula em 2009 e em 2010;

20

Ranking dos contribuintes (2010)

")

21

Ranking dos Contribuintes: Constatações

O Gráfico demonstra o peso quantitativo dos contribuintes autônomos e, nesse caso, o que se pode fazer para correlacionar e unificar cadastros do IPTU, ITBI e ISS. Demonstra a necessidade de se rever o próprio cadastro e sua respectiva inscrição nos segmentos É preciso fazer revisão entre alguns segmentos, como exemplo: intermediação e setor bancário.

22

Comportamento dos contribuintes

23

Comportamento dos Contribuintes: Constatações

O gráfico torna mais evidente todos os problemas de cadastro, pois demonstra oscilações não justificáveis entre os exercícios, como exemplo temos : bens de terceiros, intermediação, transporte,etc; Destaque para o crescimento de 73% no número de contribuintes no setor Intermediação;

24

Conclusões do Estudo Contribuintes

Critérios de priorização para definir setores / empresas a serem fiscalizadas: Contribuintes que “desapareceram” de um ano para outro e estão na Faixa 8 (75% da arrecadação de ISS); Contribuintes que “apareceram” dentre os maiores arrecadadores, de um ano para outro; e estão na Faixa 8; Verificar divergências do tipo contribuintes arrecadação; Comparar com desempenho na economia (Ex: taxa de crescimento da arrecadação de hotéis x taxa de crescimento do fluxo de turistas)

; Contribuintes que apareceram dentre os maiores arrecadadores, de um ano para outro; e estão na Faixa 8; Verificar divergências do tipo contribuintes arrecadação; Comparar com desempenho na economia (Ex: taxa de crescimento da arrecadação de hotéis x taxa de crescimento do fluxo de turistas)")

25

Conclusões do Estudo Arrecadação

Critérios de priorização para definir setores / empresas a serem fiscalizadas Caíram a arrecadação e estão na Faixa 8 (responsáveis por 75% de toda arrecadação de ISS); Cresceram a arrecadação, porém com taxas de crescimento inferior a média do setor, e estão na Faixa 8 (responsáveis por 75% de toda arrecadação de ISS); Estão nos segmentos “cinzentos”, ou seja, áreas conflituosas entre ISS, ICMS, IPI;

; Cresceram a arrecadação, porém com taxas de crescimento inferior a média do setor, e estão na Faixa 8 (responsáveis por 75% de toda arrecadação de ISS); Estão nos segmentos cinzentos , ou seja, áreas conflituosas entre ISS, ICMS, IPI;")

26

Reforma regulatória e simplificação de procedimentos para abertura de empresas

28

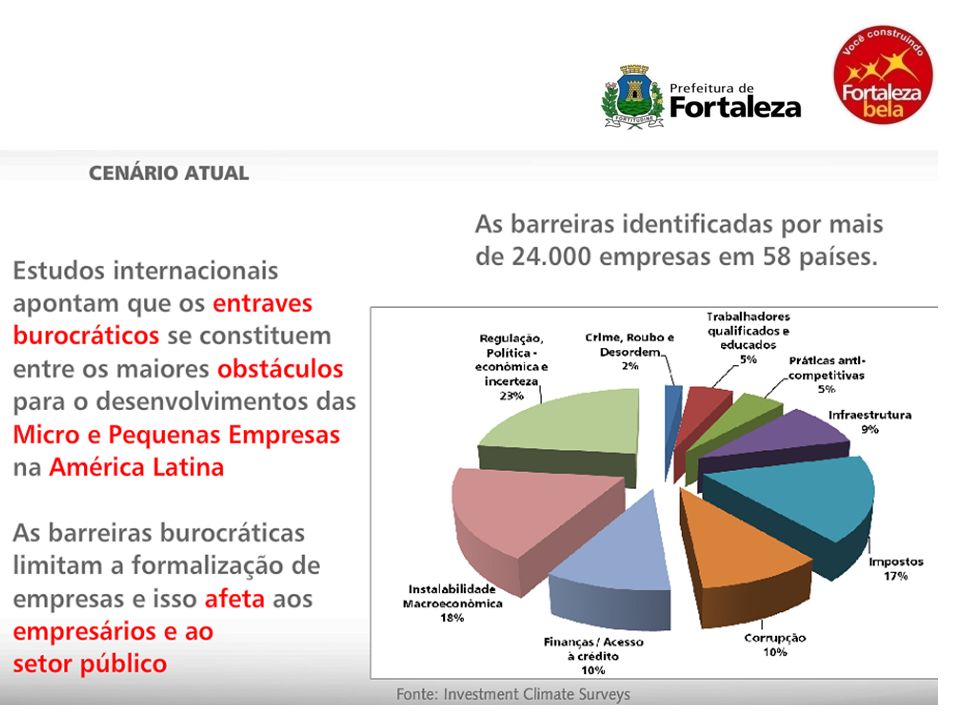

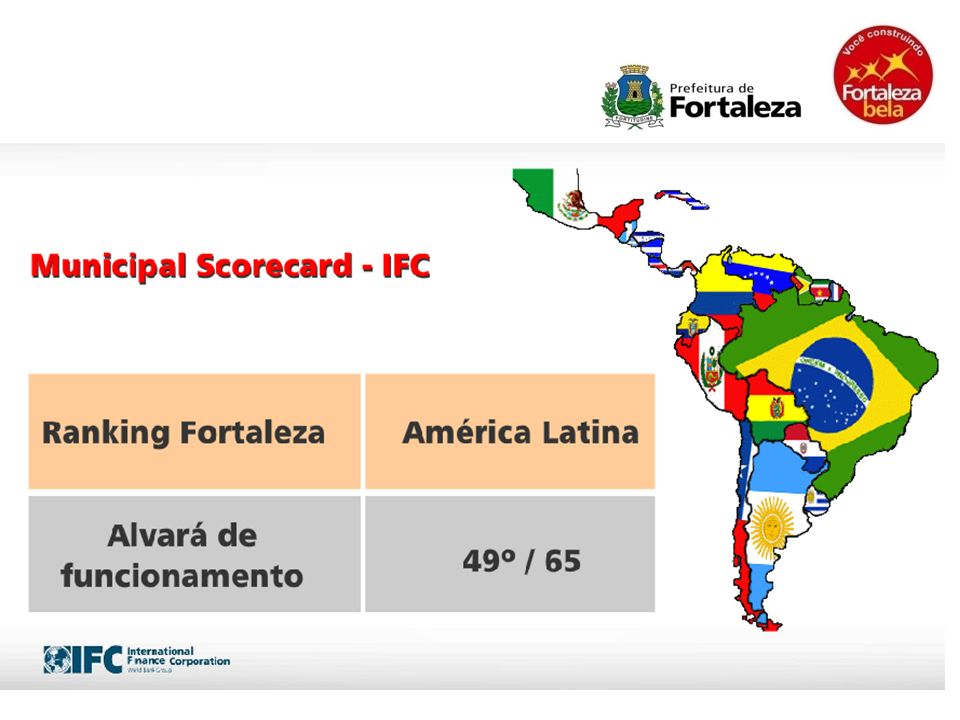

De acordo com o Doing Business 2011, dentre as 183 economias da América Latina e do Caribe pesquisadas, o Brasil ocupa a posição 127 no item “Facilidades para fazer negócios”

29

Muito além da questão burocrática....

31

O cenário descrito apontava para a necessidade da reformulação das leis e para a automação do ambiente de negócios, a fim de melhorar as questões relativas: - ambiente de negócios com predominância de “economia subterrânea” a predominância de negócios informais, desde os totalmente clandestinos aos meramente irregulares; - elevado custo para formalização de empresas e excessivo tempo para formalização; - as várias instâncias governamentais que são necessárias para constituir, adequar e receber autorização para funcionamento.

33

PRINCIPAIS PONTOS CRÍTICOS

Falta de padronização de procedimentos entre as Regionais Controle administrativo e estatístico precários Fiscalização pouco efetiva, devido ao quantitativo de fiscais Retrabalho, falta de controles internos, excesso de exigências Informatização incompleta Falta de comunicação entre as áreas Estruturas físicas inadequadas ao atendimento e ao bem estar do trabalhador

34

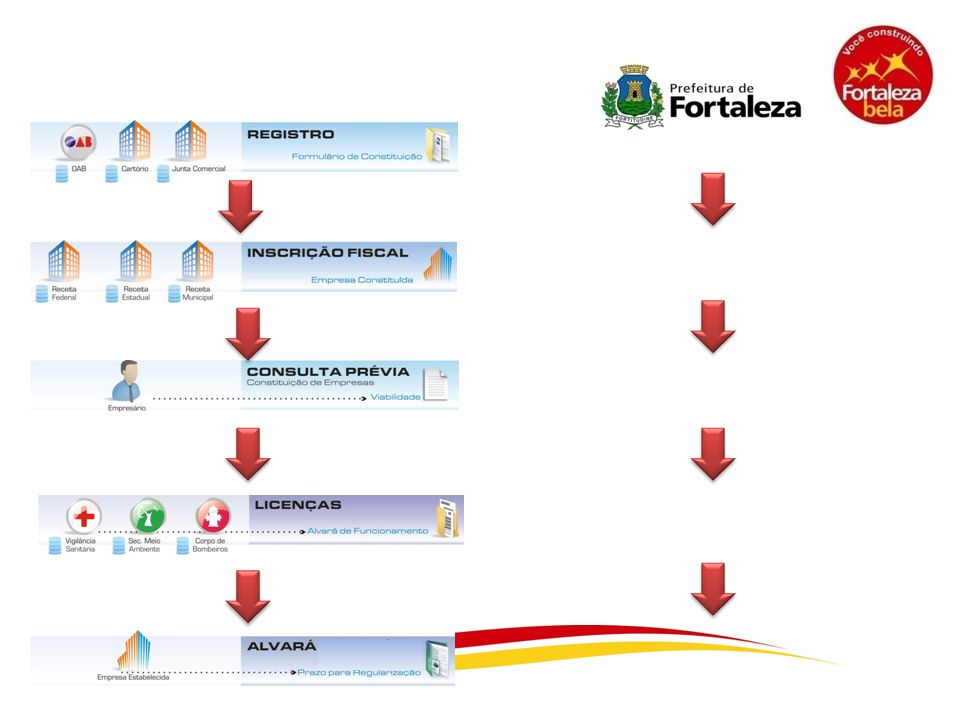

MACRO FLUXO PROPOSTO – ALVARÁ DE FUNCIONAMENTO

35

O marco regulatório MEI (Lei Municipal Nº 90, de 20 de julho de 2011)

Implementa a Lei Federal N. 128/08 no Município de Fortaleza e estabelece regras especiais para o Microempreendedor Individual, tais como: Benefícios tributários: IPTU – Microempreendedor Individual: para os estabelecimentos empresariais cadastrados no MEI e cujo valor venal seja de até R$ ,00 aplica-se a mesma alíquota dos imóveis residenciais, sendo concedida a redução de 50% sobre o valor do IPTU, desde que atenda as condições do decreto. Isenção: das taxas de expediente, de emissão e renovação de documentos (alvará de funcionamento e registro sanitário) e de licenciamento ambiental.

e de licenciamento ambiental.")

36

O marco regulatório Concessão e Gerenciamento Eletrônico dos alvarás de funcionamento e do registro sanitário (Lei Complementar N. 0093, de 29 de agosto de 2011) Institui o Sistema Simplificado para Registro, Emissão e Gerenciamento Eletrônico da Consulta Prévia, do Alvará de Funcionamento e do Registro Sanitário, no âmbito do Município de Fortaleza, assim como altera e acrescenta dispositivos ao Código de Obras e Posturas (Lei n , de 17 de dezembro de 1981), em consonância com: a Lei de Uso e Ocupação do Solo (Lei 7987/96) e com o Plano Diretor Participativo do Município de Fortaleza (Lei Complementar nº 062, de 02 de fevereiro de 2009)

Institui o Sistema Simplificado para Registro, Emissão e Gerenciamento Eletrônico da Consulta Prévia, do Alvará de Funcionamento e do Registro Sanitário, no âmbito do Município de Fortaleza, assim como altera e acrescenta dispositivos ao Código de Obras e Posturas (Lei n , de 17 de dezembro de 1981), em consonância com: a Lei de Uso e Ocupação do Solo (Lei 7987/96) e com o Plano Diretor Participativo do Município de Fortaleza (Lei Complementar nº 062, de 02 de fevereiro de 2009)")

37

Resultados do marco regulatório

As leis concedem ao cidadão o benefício de informar livremente dados essenciais para a análise da consulta prévia, como: localização pretendida, a área que será utilizada e a atividade do estabelecimento. Segue-se com a classificação do risco e a adequação urbanística, conforme a Lei de Uso e Ocupação do Solo. Caso o estabelecimento seja inadequado ao local, o interessado irá receber um relatório explicando os motivos. Se a consulta prévia, indicar que é adequado, o alvará e o registro sanitário serão concedidos: imediatamente após a entrega da documentação requerida e sem vistoria, para as atividades classificadas como baixo risco sanitário, que ocupem até 300m² e não necessitem de licenciamento ambiental; ou nos demais casos, somente após a(s) vistoria(s).

vistoria(s).")

44

A base tecnológica e o sistema

46

DEMONSTRAÇÃO DEMONSTRAÇÃO

52

“Planejar é pensar antes de agir, agir, sistematicamente, com método”.

Carlos Mattus Alexandre Sobreira Cialdini 85 – /

>")