Carregar apresentação

1

COMPONENTES DO CICLO DE GESTÃO

2

COMPONENTES DO CICLO DA GESTÃO GOVERNAMENTAL

AVALIAÇÃO PLANEJAMENTO CONTROLE Processo Integrado PROGRAMAÇÃO EXECUÇÃO ORÇAMENTAÇÃO

3

formular diretrizes e estratégias de desenvolvimento nacional;

PLANEJAMENTO formular diretrizes e estratégias de desenvolvimento nacional; determinar os objetivos a alcançar e as ações a serem realizadas em determinado período.

4

PROGRAMAÇÃO Refere-se ao conjunto de ações que concorrem para a consecução de um objetivo, visando sanar os problemas identificados no planejamento.

5

ORÇAMENTAÇÃO O orçamento é o instrumento que contém as ações governamentais, dispostas em metas físicas e financeiras, a serem realizadas em determinado período, bem como os meios, necessários à viabilização dessas ações.

6

EXECUÇÃO etapa em que ocorre a materialização das ações de governo, ou seja, é a etapa em que os atos e fatos são praticados na administração pública para implementação da ação governamental e na qual ocorre o processo de operacionalização objetiva e concreta de uma política pública.

7

CONTROLE É o processo de monitoramento (acompanhamento e supervisão) visando ao efetivo desempenho de uma política pública. Realiza-se por meio da verificação da execução física e financeira projetos, inicialmente planejados. Visa preservar a probidade nos procedimentos orçamentários financeiros.

8

AVALIAÇÃO Mensuração por meio de indicadores relacionados a:

eficiência eficácia efetividade das ações

9

Administração Financeira Contabilidade Federal e

Agentes que Operam no Sistema Federal de Alocação de Recursos A Lei nº , de 6 de Fevereiro de 2001, organiza e disciplina os Sistemas de Planejamento, de Orçamento Federal, de Administração Financeira, de Contabilidade Federal e de Controle Interno do Poder Executivo Federal. Planejamento Federal Orçamento Federal Administração Financeira Contabilidade Federal e Controle Interno

10

DA GESTÃO GOVERNAMENTAL

AGENTES DO CICLO DA GESTÃO GOVERNAMENTAL PLANEJAMENTO PROGRAMAÇÃO ORÇAMENTAÇÃO CONTROLE INTERNO “AUDITORIA” GESTOR ADMINISTRAÇÃO FINANCEIRA CONTABILIDADE

11

Compete às unidades responsáveis pelas atividades de planejamento:

Planejamento Federal Compete às unidades responsáveis pelas atividades de planejamento: I - elaborar e supervisionar a execução de planos e programas nacionais e setoriais de desenvolvimento econômico e social; II - coordenar a elaboração dos projetos de lei do plano plurianual e o item, metas e prioridades da Administração Pública Federal, III - acompanhar física e financeiramente os planos e programas referidos, bem como avaliá-los, quanto à eficácia e efetividade IV - assegurar que as unidades administrativas mantenham rotinas de acompanhamento e avaliação da sua programação; V - manter sistema de informações relacionados a indicadores econômicos e sociais, VI - identificar, analisar e avaliar os investimentos estratégicos do Governo,

13

ORÇAMENTO FEDERAL Atividades de orçamento:

I - coordenar, consolidar e supervisionar a elaboração dos projetos da lei de diretrizes orçamentárias e da lei orçamentária da União; II - estabelecer normas e procedimentos necessários à elaboração e à implementação dos orçamentos federais, III - realizar estudos e pesquisas concernentes ao desenvolvimento e ao aperfeiçoamento do processo orçamentário federal; IV - acompanhar e avaliar a execução orçamentária e financeira, V - estabelecer classificações orçamentárias, tendo em vista as necessidades de sua harmonização com o planejamento e o controle; VI - propor medidas que objetivem a consolidação das informações orçamentárias das diversas esferas de governo.

15

ADMINISTRAÇÃO FINANCEIRA FEDERAL

Atividades do Sistema de Administração Financeira Federal: I - zelar pelo equilíbrio financeiro do Tesouro Nacional; II - administrar os haveres financeiros e mobiliários do Tesouro Nacional; III - elaborar a programação financeira do Tesouro Nacional, IV - gerir a dívida pública mobiliária federal e a dívida externa de responsabilidade do Tesouro Nacional; V - controlar a dívida decorrente de operações de crédito de responsabilidade, direta e indireta, do Tesouro Nacional; VI - administrar as operações de crédito sob a responsabilidade do Tesouro Nacional; VII - manter controle dos compromissos que onerem, direta ou indiretamente, a União junto a entidades ou organismos internacionais;

17

Contabilidade Federal

O Sistema de Contabilidade Federal tem por finalidade registrar os atos e fatos relacionados com a administração orçamentária, financeira e patrimonial da União.

19

Controle Interno do Poder Executivo Federal

O Sistema de Controle Interno do Poder Executivo Federal visa à avaliação da ação governamental e da gestão dos administradores públicos federais, por intermédio da fiscalização contábil, financeira, orçamentária, operacional e patrimonial, e a apoiar o controle externo no exercício de sua missão institucional. A Secretaria Federal de Controle Interno desempenhará as funções operacionais de competência do Órgão Central do Sistema, na forma definida no regimento interno, além das atividades de controle interno de todos os órgãos e entidades do Poder Executivo Federal, excetuados aqueles jurisdicionados aos órgãos setoriais.

20

PRINCÍPIOS ORÇAMENTÁRIOS

ANUALIDADE OU PERIODICIDADE UNIDADE UNIVERSALIDADE OU TOTALIDADE EXCLUSIVIDADE ESPECIFICAÇÃO OU DISCRIMINAÇÃO PUBLICIDADE EQUILÍBRIO NÃO-VINCULAÇÃO DE RECEITA

21

PRINCÍPIOS ORÇAMENTÁRIOS

ANUALIDADE (Art. 2º - Lei 4.320/64) Em conformidade com o princípio da anualidade, também denominado princípio da periodicidade, as previsões de receita e fixação da despesa devem referir-se, sempre a um período limitado de tempo. Ao período de vigência do orçamento denomina-se exercício financeiro. No Brasil, de acordo com o art. nº 34 da Lei nº 4.320, o exercício financeiro coincide com o ano civil: de 1º de janeiro a 31 de dezembro.

Em conformidade com o princípio da anualidade, também denominado princípio da periodicidade, as previsões de receita e fixação da despesa devem referir-se, sempre a um período limitado de tempo. Ao período de vigência do orçamento denomina-se exercício financeiro. No Brasil, de acordo com o art. nº 34 da Lei nº 4.320, o exercício financeiro coincide com o ano civil: de 1º de janeiro a 31 de dezembro.")

22

PRINCÍPIOS ORÇAMENTÁRIOS

UNIDADE (Art.2º - Lei 4.320/64) O orçamento deve ser uno, isto é, deve existir apenas um orçamento e não mais que um para cada exercício financeiro. Visa-se com isto eliminar a existência de orçamentos paralelos. Exemplo: Orçamento Geral da União, Orçamento do Estado do Ceará, Orçamento do Município de Fortaleza, etc.

O orçamento deve ser uno, isto é, deve existir apenas um orçamento e não mais que um para cada exercício financeiro. Visa-se com isto eliminar a existência de orçamentos paralelos. Exemplo: Orçamento Geral da União, Orçamento do Estado do Ceará, Orçamento do Município de Fortaleza, etc.")

23

PRINCÍPIOS ORÇAMENTÁRIOS

UNIVERSALIDADE (art. 2º, 3º e 4º - Lei 4.320/64): O orçamento deve conter todas as receitas e todas as despesas referentes aos Poderes da União, seus fundos, órgãos da administração direta e entidades da administração indireta.

: O orçamento deve conter todas as receitas e todas as despesas referentes aos Poderes da União, seus fundos, órgãos da administração direta e entidades da administração indireta.")

24

PRINCÍPIOS ORÇAMENTÁRIOS

EXCLUSIVIDADE (Art. 165 § 8º - CF) O orçamento deve conter apenas matéria orçamentária e não cuidar de assuntos estranhos à previsão de receitas e à fixação de despesas. EXCEÇÃO: abertura de créditos suplementares e contratação de operações de crédito

O orçamento deve conter apenas matéria orçamentária e não cuidar de assuntos estranhos à previsão de receitas e à fixação de despesas. EXCEÇÃO: abertura de créditos suplementares e contratação de operações de crédito.")

25

PRINCÍPIOS ORÇAMENTÁRIOS

ESPECIFICAÇÃO (art. 5º e § 1º do art.15 - Lei 4.320/64) Veda as autorizações globais. As despesas devem ser classificadas com um nível de desagregação tal que facilite a análise por parte dos agentes interessados: Poder Legislativo, tribunais de contas etc. De acordo com a LDO, na Lei de Orçamento, a discriminação da despesa far-se-á, no mínimo, por Grupos de Despesa (pessoal, juros e encargos, outros serviços de terceiros, investimentos, inversões, amortizações).

Veda as autorizações globais. As despesas devem ser classificadas com um nível de desagregação tal que facilite a análise por parte dos agentes interessados: Poder Legislativo, tribunais de contas etc. De acordo com a LDO, na Lei de Orçamento, a discriminação da despesa far-se-á, no mínimo, por Grupos de Despesa (pessoal, juros e encargos, outros serviços de terceiros, investimentos, inversões, amortizações).")

26

PRINCÍPIOS ORÇAMENTÁRIOS

PUBLICIDADE (CF art caput) O conteúdo orçamentário deve ser divulgado (publicado) por meio dos veículos oficiais de comunicação / divulgação para conhecimento público e para a eficácia de sua validade que é o princípio exigido para todos os atos oficiais do governo.

O conteúdo orçamentário deve ser divulgado (publicado) por meio dos veículos oficiais de comunicação / divulgação para conhecimento público e para a eficácia de sua validade que é o princípio exigido para todos os atos oficiais do governo.")

27

PRINCÍPIOS ORÇAMENTÁRIOS

EQUILÍBRIO CONTÁBIL E ECONÔMICO (art. 7º - § 1º, 2º e 3º - Lei 4.320/64) Em cada exercício financeiro, o montante da despesa não deve ultrapassar a receita prevista para o período. Uma razão fundamental para defender esse princípio é a convicção de que ele constitui o único meio de limitar o crescimento dos gastos governamentais.

Em cada exercício financeiro, o montante da despesa não deve ultrapassar a receita prevista para o período. Uma razão fundamental para defender esse princípio é a convicção de que ele constitui o único meio de limitar o crescimento dos gastos governamentais.")

28

PRINCÍPIOS ORÇAMENTÁRIOS

NÃO-VINCULAÇÃO (art IV - CF) Nenhuma parcela da receita geral poderá ser reservada ou comprometida para atender a certos e determinados gastos. Tem como objetivo evitar que os recursos oriundos de impostos sejam “carimbados” quanto a sua destinação.

Nenhuma parcela da receita geral poderá ser reservada ou comprometida para atender a certos e determinados gastos. Tem como objetivo evitar que os recursos oriundos de impostos sejam carimbados quanto a sua destinação.")

29

PRINCÍPIOS ORÇAMENTÁRIOS EXCEÇÕES AOS PRINCÍPIOS DA NÃO VINCULAÇÃO:

repartição do produto dos impostos do art. 158 (IRRF, ITR, IPVA e ICMS) para municípios e do art. 159 (IR e IPI) para FPE, FPM, fundos constitucionais e estados exportadores (IPI); destinação de recursos para ações e serviços públicos de saúde e para manutenção e desenvolvimento de ensino; prestação de garantias às operações de crédito por antecipação de receita; prestação de garantia ou contragarantia à União e pagamento de débitos para com esta.

para municípios e do art. 159 (IR e IPI) para FPE, FPM, fundos constitucionais e estados exportadores (IPI); destinação de recursos para ações e serviços públicos de saúde e para manutenção e desenvolvimento de ensino; prestação de garantias às operações de crédito por antecipação de receita; prestação de garantia ou contragarantia à União e pagamento de débitos para com esta.")

30

Lei ORÇAMENTO PÚBLICO

31

ORÇAMENTO PÚBLICO Definição

orçamento é um processo contínuo, dinâmico e flexível, que traduz, em termos físicos e financeiros, para determinado período, os programas de trabalho do governo, cujo o ritmo de execução de ser ajustado ao fluxo de recursos previstos, de modo a assegurar a contínua e oportuna liberação de tais recursos.

32

ORÇAMENTO PREVISÃO DOS VALORES A RECEBER RECEITAS

FIXAÇÃO DAS AÇÕES PÚBLICAS A REALIZAR DESPESAS

33

EVOLUÇÃO DO ORÇAMENTO PÚBLICO

Clássico ou Tradicional Desempenho ou Realizações Orçamento-Programa

34

ORÇAMENTO CLÁSSICO (Tradicional)

Caracterizava-se por ser um documento apenas de previsão de receita e autorização de despesa; Carecia de planejamento e de política de governo; Classificava as despesas por objeto de gastos; Não cogitava, primordialmente, atender as reais necessidades da coletividade e da administração, nem considerava objetivos econômicos e sociais; Era corrigido de acordo com o que se gastava no exercício anterior

35

ORÇAMENTO DE DESEMPENHO (de Realizações)

Verificava o que o Governo fazia e não apenas o que comprava; Já buscava ligar o gasto aos objetivos; Apesar dos objetivos previstos, não era vinculado ao planejamento.

36

ORÇAMENTO-PROGRAMA É o Plano de Trabalho expresso por um conjunto de ações a realizar e pela identificação dos recursos necessários a sua execução. Efetivado a partir da Lei 4.320/64 e do Decreto-lei 200/67

37

ORÇAMENTO TRADICIONAL X ORÇAMENTO-PROGRAMA

O processo orçamentário é dissociado dos processos de planejamento e programação. O orçamento é o elo entre o planejamento e as funções executivas da organização. A alocação de recursos visa à aquisição de meios. A alocação de recursos visa à consecução de objetivos e metas. As decisões orçamentárias são tomadas tendo em vista as necessidades das unidades organizacionais. As decisões orçamentárias são tomadas com base em avaliações técnicas das alternativas possíveis.

38

ORÇAMENTO TRADICIONAL X ORÇAMENTO-PROGRAMA

Inexistem sistemas de acompanhamento e medição do trabalho, assim como, dos resultados. Utilização sistemática de indicadores e padrões de medição do trabalho e dos resultados . O controle visa avaliar a honestidade dos agentes governamentais e a legalidade no cumprimento do orçamento. O controle visa avaliar a eficiência, a eficácia e a efetividade das ações governamentais .

39

ORÇAMENTO TRADICIONAL X ORÇAMENTO-PROGRAMA

Na elaboração do orçamento são consideradas as necessidades financeiras das unidades organizacionais. Na elaboração do orçamento são considerados todos os custos dos programas. A estrutura do orçamento dá ênfase aos aspectos contábeis da gestão. A estrutura do orçamento está voltada para os aspectos administrativos e de planejamento. Principais critérios de classificação: unidades administrativas e elementos de despesa Principal critério de classificação: funcional-programática

40

(1) ELABORAÇÃO (4) CONTROLE (2) APROVAÇÃO (3) EXECUÇÃO

ELABORAÇÃO (4) CONTROLE (2) APROVAÇÃO (3) EXECUÇÃO")

41

CICLO ORÇAMENTÁRIO ELABORAÇÃO APROVAÇÃO EXECUÇÃO CONTROLE

ETAPAS ACOMPANHADAS PELO SIDOR – SISTEMA INTEGRADO DE DADOS ORÇAMENTÁRIOS ETAPAS ACOMPANHADAS PELO SIAFI – SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL A Contabilidade Pública atua na etapa de EXECUÇÃO, fornecendo dados para a CONTROLE.

42

$ DESPESA RECEITA LEI ORÇAMENTÁRIA $ PREVISÃO POR FIXAÇÃO DA FONTES DE

RECURSOS FINANCEIROS $ DESPESA FIXAÇÃO DA APLICAÇÃO DE RECURSOS FINANCEIROS $

43

CICLO ORÇAMENTÁRIO SOF STN SPO SOF UO CONGRESSO NACIONAL PRESIDÊNCIA

DA REPÚBLICA CONGRESSO NACIONAL PRESIDÊNCIA DA REPÚBLICA

44

INSTRUMENTOS ALOCATIVOS

Plano Plurianual Diretrizes Orçamentárias Orçamentos Anuais

45

Plano Plurianual - P P A -

O PPA foi estabelecido pelo parágrafo primeiro do art. 165, da Constituição Federal, conforme segue: as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada. “A lei que instituir o plano plurianual estabelecerá de forma regionalizada as diretrizes, objetivos e metas da administração pública federal para

46

PLANO PLURIANUAL - PPA É editado a cada quatro anos;

Tem por objetivo estabelecer, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada. A elaboração do projeto de lei do PPA inicia-se no Poder Executivo, sendo coordenado pela Secretaria de Planejamento e Avaliação - SPI, do Ministério do Planejamento, Orçamento e Gestão – MP, devendo ser encaminhado ao Congresso Nacional até 31 de agosto do primeiro ano de cada mandato presidencial e tem duração de quatro exercícios financeiros.

47

Mandato Presidencial Atual Mandato Presidencial Subseqüente

PLANO PLURIANUAL - PPA Mandato Presidencial Atual Mandato Presidencial Subseqüente 1º ano 2º, 3º e 4º anos 1º ano 2º, 3º e 4º anos VIGÊNCIA DO PPA

48

Lei de Diretrizes Orçamentárias - L D O

A LDO foi estabelecida pelo parágrafo segundo do art. 165, da Constituição Federal, conforme segue: - orientará a elaboração da lei orçamentária anual, - disporá sobre as alterações na legislação tributária e - estabelecerá a política de aplicação das agências financeiras oficiais de fomento.” “A lei de diretrizes orçamentárias compreenderá as metas e as prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente,

49

LEI DE DIRETRIZES ORÇAMENTÁRIAS

Compreende as metas e prioridades da Administração Pública Federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações da legislação tributária e estabelecerá a política de aplicação das agências financeiras de fomento. A elaboração do projeto da LDO inicia-se no Poder Executivo, sendo o seu projeto encaminhado até 15 de abril de cada ano ao Congresso Nacional, devendo ser aprovado até 30 de junho.

50

LEI ORÇAMENTÁRIA ANUAL

É editada para cada exercício fiscal. É o instrumento legal que prevê as fontes de recursos a serem arrecadados (receita) e fixa os gastos a serem realizados (despesa) na consecução dos programas de governo. Conforme o parágrafo 5º do art. 165 da Constituição, deve conter três orçamentos: o orçamento fiscal; o orçamento da seguridade social; e o orçamento de investimento das empresas estatais. O Projeto de lei orçamentária deve ser enviado ao Congresso Nacional até 31 de agosto de cada ano, e devolvido para sanção até o encerramento da sessão legislativa (15 de dezembro).

e fixa os gastos a serem realizados (despesa) na consecução dos programas de governo. Conforme o parágrafo 5º do art. 165 da Constituição, deve conter três orçamentos: o orçamento fiscal; o orçamento da seguridade social; e o orçamento de investimento das empresas estatais. O Projeto de lei orçamentária deve ser enviado ao Congresso Nacional até 31 de agosto de cada ano, e devolvido para sanção até o encerramento da sessão legislativa (15 de dezembro).")

51

ORÇAMENTO FISCAL Compreende os Poderes da União, seus fundos, Órgãos e entidades da administração direta e indireta, instituídas e mantidas pelo poder público

52

ORÇAMENTO DA SEGURIDADE SOCIAL

Abrange todas as entidades e órgãos a ela vinculados, da administração direta e indireta bem como os fundos e fundações instituídas e mantidas pelo poder público, destinados a assegurar os direitos relativos a: Saúde; Previdência; e Assistência Social;

53

ORÇAMENTO DE INVESTIMENTO

Refere-se ao Orçamento de Investimento das Empresas em que a União, direta e indiretamente, detenha a maioria do capital social com direito a voto.

54

RESUMO DOS PRAZOS DE ENCAMINHAMENTO E DEVOLUÇÃO

DOCUMENTO ENCAMINHAMENTO DEVOLUÇÃO LEGAL AO CONGRESSO PARA SANÇÃO LOA LDO PPA (4 ANOS)

")

55

ASPECTOS LEGAIS DO PROCESSO ORÇAMENTÁRIO BRASILEIRO

56

PRINCIPAIS CARACTERÍSTICAS ADVINDAS DA LEI 4320/64

Discriminação da receita e despesa evidenciando a política financeira e o programa de trabalho do governo; Introdução da idéia de metas visadas, custos das obras a realizar e dos serviços a prestar; Obediência aos princípios da unidade, universalidade e anuidade; Abrange todas as receitas, inclusive as de operações de crédito autorizadas em lei;

57

PRINCIPAIS CARACTERÍSTICAS ADVINDAS DA LEI 4320/64

Não são consideradas como receitas as operações de crédito por antecipação de receita, as emissões de papel-moeda e outras entradas compensatórias no ativo e passivo financeiros; a Lei de Orçamento compreenderá todas as despesas próprias dos Órgãos do governo e da administração centralizada;

58

PRINCIPAIS CARACTERÍSTICAS ADVINDAS DA LEI 4320/64

A lei de orçamento poderá conter autorização ao executivo para: a) abrir créditos suplementares até determinada importância; b) realizar, em qualquer mês do exercício financeiro, operações de crédito por antecipação da receita, para atender insuficiência de caixa.

abrir créditos suplementares até determinada importância; b) realizar, em qualquer mês do exercício financeiro, operações de crédito por antecipação da receita, para atender insuficiência de caixa.")

59

PRINCIPAIS CARACTERÍSTICAS ADVINDAS DA LEI 4320/64

Em casos de déficit, a lei de Orçamento indicará as fontes de recursos que o Poder Executivo fica autorizado a utilizar para atender sua cobertura; Os produtos estimados de operações de crédito e de alienação de bens imóveis somente se incluirão na receita quando forem especificamente autorizados pelo Poder Legislativo de forma que juridicamente possibilite ao Poder Executivo realizá-los no exercício; A autorização legislativa, a que se refere o parágrafo anterior, no tocante a operações de crédito, poderá constar da própria lei de orçamento.

60

PRINCIPAIS CARACTERÍSTICAS ADVINDAS DA LEI 4320/64

Não serão admitidas emendas ao projeto de Lei do Orçamento que visem a: a) alterar a dotação solicitada para a despesa de custeio, salvo quando provada, nesse, a inexatidão da proposta; b) conceder dotação para o início de obra cujo projeto não esteja aprovado pelos órgãos competentes; c) conceder dotação para instalação ou funcionamento de serviço que não esteja anteriormente criado; d) conceder dotação superior aos quantitativos previamente fixados em resolução do Poder Legislativo para concessão de auxílios e subvenções.

alterar a dotação solicitada para a despesa de custeio, salvo quando provada, nesse, a inexatidão da proposta; b) conceder dotação para o início de obra cujo projeto não esteja aprovado pelos órgãos competentes; c) conceder dotação para instalação ou funcionamento de serviço que não esteja anteriormente criado; d) conceder dotação superior aos quantitativos previamente fixados em resolução do Poder Legislativo para concessão de auxílios e subvenções.")

61

CARACTERÍSTICAS INTRODUZIDAS

PELO DECRETO-LEI Nº 200/67 Obrigatoriedade de um orçamento programa-anual; atividade orçamentária organizada sob a forma sistêmica; supervisão ministerial por meio da aprovação do orçamento-programa das entidades da administração indireta; atualização das descentralizações normativas constantes da Lei nº 4.320/64

62

CARACTERÍSTICAS ADVINDAS

DA CONSTITUIÇÃO DE 1988 Ênfase na integração planejamento-orçamento; Existência de 3 documentos de Planejamento/Orçamento: a) plano plurianual; b) lei de diretrizes orçamentárias; c) lei orçamentária anual. Plano estabelecendo diretrizes, objetivos e metas da Administração Pública Federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada; Plano regionalizado.

plano plurianual; b) lei de diretrizes orçamentárias; c) lei orçamentária anual. Plano estabelecendo diretrizes, objetivos e metas da Administração Pública Federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada; Plano regionalizado.")

63

CARACTERÍSTICAS ADVINDAS

DA CONSTITUIÇÃO DE 1988 Diretrizes orçamentárias compreendendo as metas e prioridades da Administração Pública Federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientando a elaboração da lei orçamentária anual, dispondo sobre as alterações na legislação tributária e estabelecendo a política de aplicação das agências financeiras oficiais de fomento;

64

CARACTERÍSTICAS ADVINDAS

DA CONSTITUIÇÃO DE 1988 Lei orçamentária, compreendendo: a) orçamento fiscal referente aos Poderes da União, seus fundos, Órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público; b) orçamento de Investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto; e c) orçamento da Seguridade Social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídas e mantidas pelo Poder Público.

orçamento fiscal referente aos Poderes da União, seus fundos, Órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público; b) orçamento de Investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto; e. c) orçamento da Seguridade Social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídas e mantidas pelo Poder Público.")

65

CARACTERÍSTICAS ADVINDAS DA CONSTITUIÇÃO DE 1988

Lei complementar disporá sobre: a) o exercício financeiro, a vigência, os prazos, a elaboração e a organização do plano plurianual, da lei orçamentária anual; b) as normas de gestão financeira e patrimonial da administração direta e indireta, bem como condições para instituição e funcionamento de fundos

o exercício financeiro, a vigência, os prazos, a elaboração e a organização do plano plurianual, da lei orçamentária anual; b) as normas de gestão financeira e patrimonial da administração direta e indireta, bem como condições para instituição e funcionamento de fundos.")

66

CARACTERÍSTICAS ADVINDAS DA CONSTITUIÇÃO DE 1988

Emendas ao projeto de Lei do Orçamento somente poderão ser aprovadas caso: a) sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias; b) indique os recursos necessários, admitidos apenas os provenientes de anulação de despesa, excluídas as que incidam sobre dotações para pessoal e seus encargos, serviço da dívida e transferências tributárias constitucionais para Estados, Municípios e Distrito Federal; e c) ou sejam relacionadas com a correção de erros ou omissões ou com os dispositivos do texto do projeto de lei.

sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias; b) indique os recursos necessários, admitidos apenas os provenientes de anulação de despesa, excluídas as que incidam sobre dotações para pessoal e seus encargos, serviço da dívida e transferências tributárias constitucionais para Estados, Municípios e Distrito Federal; e. c) ou sejam relacionadas com a correção de erros ou omissões ou com os dispositivos do texto do projeto de lei.")

67

CARACTERÍSTICAS ADVINDAS DA CONSTITUIÇÃO DE 1988

Omissão quanto a procedimento no caso da Proposta Orçamentária do Executivo não ser devolvida para sanção antes do início do exercício;

68

CARACTERÍSTICAS ADVINDAS DA LEI DE RESPONSABILIDADE FISCAL

A LDO disporá também sobre: equilíbrio entre receitas e despesas; critérios e forma de limitação de empenho; normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos; demais condições e exigências para transferências de recursos a entidades públicas e privadas;

69

CARACTERÍSTICAS ADVINDAS DA LEI DE RESPONSABILIDADE FISCAL

Cria o Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes. Cria o Anexo de Riscos Fiscais, onde serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem.

70

CARACTERÍSTICAS ADVINDAS DA LEI DE RESPONSABILIDADE FISCAL

Dispõe que o projeto de lei orçamentária anual será elaborado de forma compatível com o plano plurianual, com a lei de diretrizes orçamentárias e com as normas desta Lei Complementar. Determina que todas as despesas relativas à dívida pública, mobiliária ou contratual, e as receitas que as atenderão, constarão da lei orçamentária anual.

71

CARACTERÍSTICAS ADVINDAS DA LEI DE RESPONSABILIDADE FISCAL

Determina que o refinanciamento da dívida pública constará separadamente na lei orçamentária e nas de crédito adicional. Determina que a atualização monetária do principal da dívida mobiliária refinanciada não poderá superar a variação do índice de preços previsto na lei de diretrizes orçamentárias, ou em legislação específica.

72

CARACTERÍSTICAS ADVINDAS DA LEI DE RESPONSABILIDADE FISCAL

Veda a consignação, na lei orçamentária, de crédito com finalidade imprecisa ou com dotação ilimitada. Veda a consignação de dotação para investimento com duração superior a um exercício financeiro que não esteja previsto no plano plurianual ou em lei que autorize a sua inclusão, conforme disposto no § 1o do art. 167 da Constituição.

73

RECEITA PÚBLICA

74

RECEITA PÚBLICA Créditos de qualquer natureza que o governo tem direito de arrecadar em virtude de leis gerais e especiais, de contratos e quaisquer títulos de que derivem direitos a favor do Estado. Portanto, define-se como receita pública todo o recebimento efetuado pela entidade com a finalidade de ser aplicado em gastos operativos e de administração. Interpreta-se, ainda, como receita pública todo o recurso obtido pelo Estado para atender às despesas públicas.

75

ESTRUTURA DA CLASSIFICAÇÃO DA RECEITA

76

CATEGORIA ECONÔMICA Receitas Correntes = São compostas por receitas derivadas, originárias - Código 1 Receitas de Capital = São receitas não efetivas e resultam de operações de crédito, alienação de bens e outras - Código 2

77

CLASSIFICAÇÃO ORÇAMENTÁRIA DA RECEITA

POR CATEGORIA ECONÔMICA CORRENTES DE CAPITAL POR FONTE Operações de crédito Alienação de Bens Amortização de Empréstimos Transferências de Capital Outras receitas de capital Tributária Contribuições Patrimonial Agropecuária Industrial Serviços Transferências correntes Outras receitas correntes

78

Classificação Quanto a Fonte e a Origem dos Recursos

Recursos do Tesouro: Recursos Ordinários Recursos Vinculados Recursos de Outras Fontes

79

RECEITA EXTRA-ORÇAMENTÁRIA

RECEITA PÚBLICA RECEITA ORÇAMENTÁRIA x RECEITA EXTRA-ORÇAMENTÁRIA

80

RECEITA PÚBLICA RECEITA ORÇAMENTÁRIA

- SÃO RECURSOS FINANCEIROS QUE SE DESTINAM AO FINANCIAMENTO DOS GASTOS PÚBLICOS, INDEPENDENTE DE EXISTIR PREVISÃO NA LEI DE ORÇAMENTO. - PODE SER EFETIVA (ALTERAR O P.L.) OU OCORRER POR MUTAÇÃO PATRIMONIAL (NÃO EFETIVA). - É CLASSIFICADA E CODIFICADA. - É PREVISTA, LANÇADA, ARRECADADA E RECOLHIDA.

OU OCORRER POR MUTAÇÃO PATRIMONIAL (NÃO EFETIVA). - É CLASSIFICADA E CODIFICADA. - É PREVISTA, LANÇADA, ARRECADADA E RECOLHIDA.")

81

RECEITA PÚBLICA RECEITA EXTRA-ORÇAMENTÁRIA

É UM SIMPLES INGRESSO FINANCEIRO DE CARÁTER TEMPORÁRIO, POIS NORMALMENTE PERTENCENTE A TERCEIROS. EFETIVAMENTENÃO É RECEITA. MELHOR DENOMINADA DE INGRESSOS EXTRA-ORÇAMENTÁRIOS - PROVOCA O SURGIMENTO DE PASSIVOS FINANCEIROS. EXEMPLO: CAUÇÕES EM DINHEIRO, SALÁRIOS NÃO RECLAMADOS, DEPÓSITOS DE TERCEIROS PARA RECURSOS ETC.

82

CLASSIFICAÇÃO ECONÔMICA

X. categoria econômica X. fonte X. subfonte X. rubrica XX . alínea XX subalínea

83

Quadro Resumo da Codificação da Receita

84

ESTÁGIOS DA RECEITA Previsão - estimativa da arrecadação.

Lançamento - identificação do devedor. Arrecadação - momento em que o contribuinte recolhe ao arrecadador o débito devido. Recolhimento - momento em que o arrecadador repassa a arrecadação ao Tesouro.

85

DÍVIDA ATIVA (ART. 39 DA LEI 4.320/64)

- CRÉDITOS DA FAZENDA PÚBLICA DE NATUREZA TRIBUTÁRIA E NÃO TRIBUTÁRIA EXIGÍVEIS PELO TRANSCURSO DO PRAZO PARA PAGAMENTO (VENCIDOS E NÃO ARRECADADOS) - PARA O ESTADO SÃO DIREITOS A RECEBER

- PARA O ESTADO SÃO DIREITOS A RECEBER.")

86

DÍVIDA ATIVA (ART. 39 DA LEI 4.320/64)

DÍVIDA ATIVA TRIBUTÁRIA: crédito da fazenda pública proveniente de obrigação legal relativa a tributos e respectivos adicionais e multas. DÍVIDA ATIVA NÃO-TRIBUTÁRIA: demais créditos provenientes de empréstimos compulsórios, contribuições, multas em geral, foros, laudêmios, aluguéis, taxas de ocupação, preços de serviços prestados etc

87

DÍVIDA ATIVA (ART. 39 DA LEI 4.320/64)

INSCRITA NA REPARTIÇÃO COMPETENTE, APÓS APURAÇÃO DA LIQUIDEZ E CERTEZA PELA PROCURADORIA-GERAL DA FAZENDA NACIONAL O RECEBIMENTO É CONSIDERADO RECEITA DO ANO EM QUE SE EFETIVAR PRESCREVE EM CINCO ANOS (CTN) QUANDO DEVE SER CANCELADO O REGISTRO

QUANDO DEVE SER CANCELADO O REGISTRO.")

88

DESPESA PÚBLICA

89

DESPESA PÚBLICA Conjunto de dispêndios do Estado ou de outra pessoa de direito público, para o funcionamento dos serviços públicos. Os gastos públicos podem ocorrer de forma direta (em benefício próprio) ou indireta (quando da realização de transferências).

ou indireta (quando da realização de transferências).")

90

ESTRUTURA DA CLASSIFICAÇÃO DA DESPESA

NATUREZA DA DESPESA INSTITUCIONAL FUNCIONAL PROGRAMÁTICA

91

CLASSIFICAÇÃO INSTITUCIONAL

O objetivo desta classificacão é demonstrar quanto cada órgão ou unidade organizacional está autorizada a gastar em determinado exercício. Exemplo: Órgão: MINISTÉRIO DA FAZENDA UO: BACEN

92

CLASSIFICAÇÃO FUNCIONAL

Composta por um rol de funções e subfunções que agrega os gastos públicos por área de atuação. Classificação independente dos programas. FUNCIONAL FUNÇÃO SUBFUNÇÃO

93

FUNÇÃO Representa o maior nível de agregação, por meio do qual o governo procura alcançar os objetivos nacionais. Exemplos: 01 - Legislativa 02 - Judiciária 03 - Essencial à Justiça 04 - Administração 05 - Defesa Nacional 06 - Segurança Pública 07 - Relações Exteriores 08 - Assistência Social

94

SUBFUNÇÃO Identifica a natureza básica das ações que se aglutinam em torno das funções. Podem ser combinadas com funções diferentes daquelas a que estão relacionadas. Exemplos de subfunções: 031 - Ação Legislativa 061 - Ação Judiciária 091 - Defesa da Ordem jurídica 121 - Administração Financeira 151 - Defesa Aérea 181 - Defesa Civil Relações Diplomáticas 241 - Assistência ao Idoso

95

CLASSIFICAÇÃO PROGRAMÁTICA

Tem por objetivo conceder ao programa estrutura própria adequada à solução de problemas. PROGRAMÁTICA PROGRAMA AÇÕES PROJETOS ATIVIDADES OPERAÇÕES ESPECIAIS

96

PROGRAMA É o Instrumento de organização da atuação governamental;

Deve conter estrutura própria adequada à solução dos problemas; Deve haver Identificação do gerente responsável; Deve ser quantificado (meta física); Constitui o elo Orçamento x PPA.

; Constitui o elo Orçamento x PPA.")

97

TIPOS DE PROGRAMAS Finalísticos - resultam em bens e serviços ofertados diretamente à sociedade. Gestão de Políticas Públicas - são voltados para as ações de gestão do governo. Serviços ao Estado - resultam em bens e serviços ofertados diretamente ao Estado. Apoio Administrativo - despesas administrativas que colaboram para a consecução dos objetivos dos programas finalísticos e de gestão de políticas públicas.

98

AÇÕES Projeto - Conjunto de operações limitadas no tempo, das quais resulta um produto que concorre para a expansão da ação do governo. Atividade - Conjunto de operações que se realiza de modo contínuo e que concorrem para a manutenção da ação do governo. Operações Especiais - Representam as ações que não contribuem para a manutenção e expansão das ações de governo, das quais não resultam em um produto.

99

CLASSIFICAÇÃO FUNCIONAL ESTRUTURA PROGRAMÁTICA

26 782 xxxx Função: Transporte - Corresponde ao nível máximo de agregação das ações desenvolvidas para a consecução dos objetivos do Governo Subfunção - Transporte Rodoviário Programa : Conservação de rodovias Atividade: Conservação preventiva, rotineira e emergencial

100

SUBTÍTULO As atividades, projetos e operações especiais serão desdobradas em subtítulos, utilizados, especialmente, para especificar a sua localização física, não podendo haver, por conseguinte, alteração da finalidade, do produto e das metas estabelecidas.

101

CLASSIFICAÇÃO ORÇAMENTÁRIA

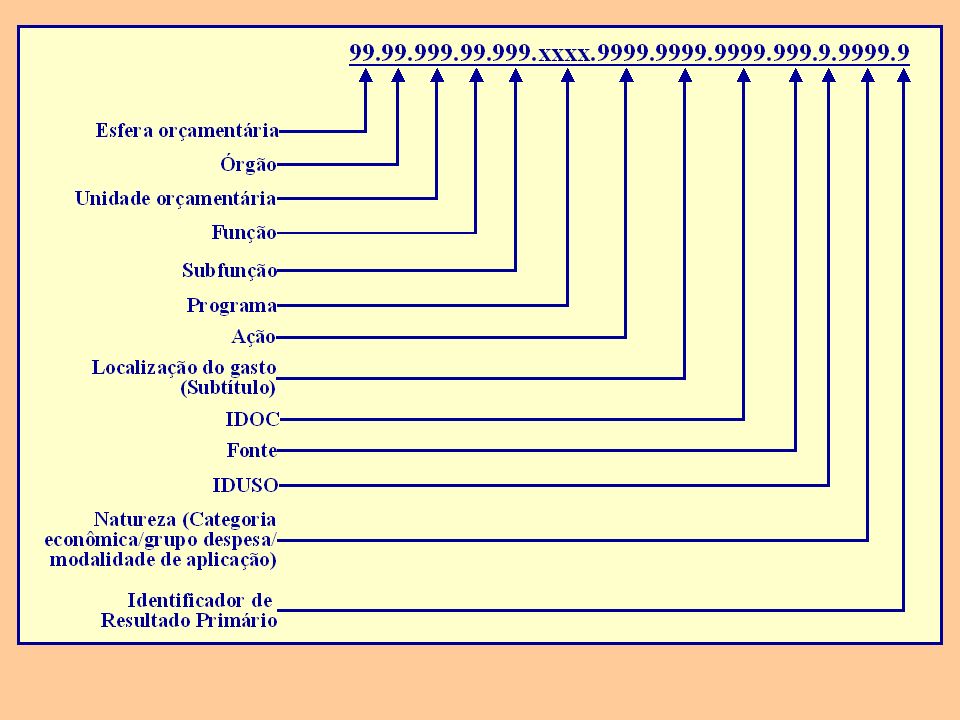

EST ESF ORG UNI F SF PRO P/A/O LOC IDOC 01 10 22 101 20 604 xxxx 2154 0001 9999 ESTADO 01 União ESFERA ORÇAMENTÁRIA 10 Orçamento Fiscal ÓRGÃO 22 Ministério da Agricultura, do Abastecimento UNIDADE 101 Ministério da Agricultura, do Abastecimento FUNÇÃO 20 Agricultura SUBFUNÇÃO 604 Produção Animal PROGRAMA xxxx Defesa Sanitária Animal PROJETO/ATIVIDADE 2154 Classificação e Inspeção de Produtos de Origem REGIONALIZAÇÃO 0001 Classificação de Produtos Bovinos - Nacional IDENT OC. 9999 Outros Recursos

102

CLASSIFICAÇÃO QUANTO A NATUREZA DA DESPESA

CATEGORIA ECONÔMICA GRUPO DE DESPESA MODALIDADE DE APLICAÇÃO ELEMENTO DE DESPESA

103

CATEGORIA ECONÔMICA Correntes - As despesas realizadas com a manutenção dos equipamentos e com o funcionamento dos órgãos. Código = 3 Capital - As despesas realizadas com o propósito de formar e/ou adquirir ativos reais. Código = 4

104

GRUPO DE DESPESA 1 - Pessoal e Encargos Sociais

2 - Juros e Encargos da Dívida 3 - Outras despesas correntes 4 - Investimentos 5 - Inversões Financeiras 6 - Amortização e Refinanciamento de Dívida

105

MODALIDADE DE APLICAÇÃO

30 - governo estadual; 40 - administração municipal; 50 - entidade privada sem fins lucrativos; 90 - aplicação direta; ou 99 - a ser definida.

106

ELEMENTO DE DESPESA Desdobramento da despesa com pessoal, material, serviços, obras e outros meios de que se serve a administração pública para a consecução dos seus fins. Exemplos: 01 - Aposentadorias e reformas Diárias - Civil 30 - Material de Consumo Passagens e despesa c/ locomoção 36 - outras outras 61 - Aquisição de Imóveis Principal da Dívida

107

CLASSIFICAÇÃO DA NATUREZA DA DESPESA

3 3 90 14 Categoria Econômica: Despesas Correntes Grupo: Outras Despesas Correntes Modalidade: Aplicação Direta Elemento: Diária - Civil

108

Outros Elementos Identificadores da Despesa

ESFERA ORÇAMENTÁRIA - identifica cada tipo de orçamento (10 - Orçamento Fiscal; 20 - Orçamento da Seguridade Social; Orçamento de Investimento.) FONTES DE RECURSOS - código compõe-se de três (03) dígitos, sendo que o primeiro dígito determina o grupo e os dois seguintes a sua especificação- IDENTIFICADOR DE USO - indicar se os recursos compõem contrapartida nacional de empréstimos ou de doações ou a outras aplicações (0- recursos não destinados à contrapartida; 1- contrapartida – Banco Internacional para a Reconstrução e o Desenvolvimento - BIRD; 2- contrapartida – Banco Interamericano de Desenvolvimento - BID; 3- outras contrapartidas.

FONTES DE RECURSOS - código compõe-se de três (03) dígitos, sendo que o primeiro dígito determina o grupo e os dois seguintes a sua especificação- IDENTIFICADOR DE USO - indicar se os recursos compõem contrapartida nacional de empréstimos ou de doações ou a outras aplicações (0- recursos não destinados à contrapartida; 1- contrapartida – Banco Internacional para a Reconstrução e o Desenvolvimento - BIRD; 2- contrapartida – Banco Interamericano de Desenvolvimento - BID; 3- outras contrapartidas.")

109

Outros Elementos Identificadores da Despesa

IDENTIFICADOR DE OPERAÇÃO DE CRÉDITO – IDOC - identifica a operação de crédito contratual a que se refere a ação, quando financiada mediante empréstimos de recursos com ou sem contrapartida de recursos da União; Quando os recursos não se destinarem a contrapartida nem se referirem a operações de crédito, o IDOC será 9999. IDENTIFICADOR DE RESULTADO PRIMÁRIO - tem como finalidade auxiliar a apuração do resultado primário previsto na lei de diretrizes orçamentária

112

EXECUÇÃO DA DESPESA

113

MOVIMENTAÇÃO ORÇAMENTARIA - CRÉDITOS FINANCEIRA - RECURSOS

114

UTILIZAÇÃO DE CRÉDITOS ORÇAMENTÁRIOS

Lei 4.320/64 - estatui normas Nesta fase deverão ser observadas as normas pertinentes à execução da despesa pública, que se desenvolve em três estágios.

115

DESCENTRALIZAÇÃO DE CRÉDITOS

É a figura pela qual uma unidade orçamentária transfere a outras unidades orçamentárias ou administrativas o poder de utilizar créditos que lhes foram dotados. Pode ser: INTERNA e EXTERNA

116

DESCENTRALIZAÇÃO ORÇAMENTÁRIA

PROVISÃO: DESCENTRALIZAÇÃO INTERNA. OCORRE ENTRE UNIDADES ORÇAMENTÁRIAS OU ADMINISTRATIVAS DE UM MESMO ÓRGÃO OU MINISTÉRIO. DESTAQUE: DESCENTRALIZAÇÃO EXTERNA. OCORRE ENTRE UNIDADES ORÇAMENTÁRIAS DE ÓRGÃOS DISTINTOS. OBS: A DOTAÇÃO TAMBÉM PODE SER CONSIDERADA UMA ESPÉCIE DE MOVIMENTAÇÃO DE CRÉDITO (DO ÓRGÃO CENTRAL PARA A UNIDADE ORÇAMENTÁRIA).

.")

117

(DESTAQUE) (PROVISÃO) (PROVISÃO) (PROVISÃO) (PROVISÃO) SECRETARIA DE

ORÇAMENTO FEDERAL ÓRGÃO CENTRAL (DOTAÇÃO) (DOTAÇÃO) MINISTÉRIO U. O. MINISTÉRIO U. O. ÓRGÃO SETORIAL (DESTAQUE) (PROVISÃO) (PROVISÃO) UNIDADE ADMINIS- TRATIVA UNIDADE ADMINIS- TRATIVA UNIDADE ADMINIS- TRATIVA UNIDADE ADMINIS- TRATIVA UNIDADE EXECUTORA (PROVISÃO) (PROVISÃO)

(DOTAÇÃO) MINISTÉRIO. U. O. MINISTÉRIO. U. O. ÓRGÃO. SETORIAL. (DESTAQUE) (PROVISÃO) (PROVISÃO) UNIDADE. ADMINIS- TRATIVA. UNIDADE. ADMINIS- TRATIVA. UNIDADE. ADMINIS- TRATIVA. UNIDADE. ADMINIS- TRATIVA. UNIDADE. EXECUTORA. (PROVISÃO) (PROVISÃO)")

118

ÓRGÃO CENTRAL DE PROG. FINANCEIRA (COFIN) - STN CRÉDITOS ORÇAMENTÁRIOS

UG EXECUTORA UNID. ORÇAMENTÁRIA (SETORIAL) ÓRGÃO CENTRAL DE PROG. FINANCEIRA (COFIN) - STN L.O.A. COTA DE DESPESA/ REPASSE A PROGRAMAR GERA SALDO CRÉDITO DISPONÍVEL (ND) GERA SALDO CRÉDITO DISPONÍVEL DETALHA NAT. DESPESA, FONTE, PI e UGR (ND) EMPENHA (NE) DESCENTRALIZAÇÃO DE CRÉDITOS ORÇAMENTÁRIOS (NC) LIQUIDA A DESPESA E RETÉM TRIBUTOS (NL) INTERNA (PROVISÃO) EXTERNA (DESTAQUE)

ÓRGÃO CENTRAL DE PROG. FINANCEIRA (COFIN) - STN. L.O.A. COTA DE DESPESA/ REPASSE A PROGRAMAR. GERA SALDO. CRÉDITO DISPONÍVEL. (ND) GERA SALDO. CRÉDITO. DISPONÍVEL. DETALHA NAT. DESPESA, FONTE, PI e UGR. (ND) EMPENHA. (NE) DESCENTRALIZAÇÃO DE. CRÉDITOS ORÇAMENTÁRIOS. (NC) LIQUIDA A DESPESA. E. RETÉM TRIBUTOS. (NL) INTERNA. (PROVISÃO) EXTERNA. (DESTAQUE)")

119

MOVIMENTAÇÃO DE CRÉDITO

PROVISÃO INTERNA

120

MOVIMENTAÇÃO DE CRÉDITO

DESTAQUE EXTERNA

121

ESTÁGIOS DA DESPESA EMPENHO LIQUIDAÇÃO PAGAMENTO

122

PRIMEIRO ESTÁGIO DA DESPESA

EMPENHO É o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição

123

MODALIDADES DE EMPENHO

ORDINÁRIO GLOBAL ESTIMATIVA

124

MODALIDADES DE EMPENHO

ORDINÁRIO Quando o montante das despesas forem previamente conhecido e cujo pagamento deva ocorrer de uma só vez.

125

MODALIDADES DE EMPENHO

GLOBAL Para atender às despesas com montante previamente conhecido, cujo pagamento ocorrerá de forma parcelada.

126

MODALIDADES DE EMPENHO

ESTIMATIVA Para acolher as despesas cujo valor não é previamente identificável.

127

SEGUNDO ESTÁGIO DA DESPESA

LIQUIDAÇÃO Consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios de despesas.

128

LIQUIDAÇÃO DA DESPESA FINALIDADE: Reconhecer ou apurar:

- a origem e o objeto do que se deve pagar; - a importância exata a pagar; e - a quem se deve pagar a importância para extinguir a obrigação.

129

LIQUIDAÇÃO DA DESPESA CUIDADOS ESPECIAIS

Verificação do cumprimento das normas sobre licitação ou documento formalizando a sua dispensa, ou comprovando a sua inexigibilidade. Exame da nota de empenho Conferência da nota fiscal ou documento equivalente.

130

TERCEIRO ESTÁGIO DA DESPESA

PAGAMENTO Consiste na entrega de recursos equivalentes à dívida ao credor, mediante ordem bancária.

131

PARTICULARIDADES DA ADMINISTRAÇÃO PÚBLICA

132

RESTOS A PAGAR São as despesas empenhadas/liquidadas ou em liquidação e não pagas dentro do exercício, ou seja, até 31 de dezembro. CLASSIFICAÇÃO - Processados - Não Processados

133

RESTOS A PAGAR INSCRIÇÃO

Os Empenhos não liquidados até 31 de dezembro serão cancelados, salvo quando: - vigente o prazo p/ cumprimento da obrigação; - vencido o prazo, esteja em curso, a liquidação da despesa, ou seja de interesse da administração; - transferências a instituições públicas ou privadas .

134

RESTOS A PAGAR PAGAMENTO: Como as demais despesas. Após a liquidação.

VIGÊNCIA: Até 31 de dezembro do exercício seguinte. O direito do credor vale por 5 anos a partir da inscrição. VEDAÇÃO: inscrição de Restos a Pagar Processados e Não Processados sem que haja a suficiente disponibilidade de caixa assegurada para este fim, nas fontes próprias. (LRF)

")

135

DESPESA DE EXERCÍCIOS ANTERIORES

CONCEITO: São as dívidas resultantes de compromissos gerados em exercícios financeiros anteriores àqueles em que ocorrerem os pagamentos; OCORRÊNCIA: Despesas de exercícios encerrados, com existência de crédito próprio suficiente para atendê-las, e que não foram processadas à época; Restos a Pagar com prescrição interrompida. Compromissos reconhecidos pela autoridade competente, após o encerramento do exercício.

136

DESPESA DE EXERCÍCIOS ANTERIORES

FORMALIZAÇÃO: nome do credor, CNPJ/CPF e endereço; importância exata a pagar, já com as devidas correções, se couber; data do vencimento do compromisso; causa da inobservância do empenho prévio de despesa; indicação do nome do ordenador da despesa à época do fato gerador do compromisso; reconhecimento expresso do atual ordenador de despesa PRESCRIÇÃO: As dívidas de exercícios anteriores, que dependam de requerimento do favorecido, prescrevem em cinco anos, contados da data do ato ou fato que tiver dado origem ao respectivo direito

137

DÍVIDA PASSIVA Dívida flutuante - compromissos com exigibilidade inferior a 12 meses: 1 - restos a pagar; 2 - serviços da dívida a pagar; 3 - depósitos; 4 - débitos de tesouraria. Dívida fundada - compromissos de longo prazo que visam atender desequilíbrios orçamentários ou financiamentos de obras e serviços.

138

DESCENTRALIZAÇÃO DE RECURSOS

PREMISSAS : atenda ao disposto na LDO; a medida seja oportuna e conveniente; os órgãos envolvidos estejam incumbidos ou se dediquem precipuamente a execução de atribuições da mesma natureza daquelas a serem delegadas e disponham de condições para executá-la. INSTRUMENTOS : Convênios; Contratos de Repasse.

139

DESCENTRALIZAÇÃO DE RECURSOS

CONVÊNIO: instrumento, qualquer que seja a sua designação, inclusive o termo simplificado e a portaria ministerial, que discipline as obrigações, as regras que devem reger as relações de dois ou mais partícipes que tenham interesse em atingir um objeto comum, mediante a formação de uma parceria; ETAPAS: Proposta ao titular ou autoridade delegada do Ministério, órgão ou entidade ao qual o programa esteja afeto acompanhada de Plano de Trabalho; Formalização; Execução do Objeto; Prestação de Contas.

141

DESCENTRALIZAÇÃO DE RECURSOS

CONTRATO DE REPASSE É o instrumento utilizado para transferência recursos financeiros da União para os entes da federação, por intermédio de instituição financeira oficial federal (Caixa Econômica federal e Banco do Brasil), sendo uma das atribuições dessas instituições atuar como mandatária da União na realização do acompanhamento da aplicação dos recursos previamente à liberação das parcelas. O “Contrato de Repasse” está previsto no Decreto n° 1.819, de , se equipara à figura do convênio, a ele se aplicando, no que couber, a IN/STN n° 1/97.

, sendo uma das atribuições dessas instituições atuar como mandatária da União na realização do acompanhamento da aplicação dos recursos previamente à liberação das parcelas. O Contrato de Repasse está previsto no Decreto n° 1.819, de , se equipara à figura do convênio, a ele se aplicando, no que couber, a IN/STN n° 1/97.")

143

VI - EXECUÇÃO DO ORÇAMENTO

144

MECANISMOS RETIFICADORES DO ORÇAMENTO

CRÉDITOS ADICIONAIS Autorizações de despesas públicas não computadas ou insuficientemente dotadas na Lei do Orçamento.

145

MECANISMOS RETIFICADORES

TIPOS DE CRÉDITO ADICIONAL: - SUPLEMENTARES - ESPECIAIS - EXTRAORDINÁRIOS

146

CRÉDITOS SUPLEMENTARES

São os destinados ao reforço de dotação orçamentária já existente no orçamento.

147

CRÉDITO ESPECIAL Destinado a atender despesas para as quais não haja dotação orçamentária específica, sendo autorizado por Lei e aberto por Decreto do Executivo.

148

CRÉDITO EXTRAORDINÁRIO

Destinado a atender as despesas urgentes e imprevisíveis

149

CRÉDITOS ADICIONAIS - Características - Lei 4320/64 -

Os créditos suplementares e especiais serão autorizados por lei, abertos por decreto executivo e dependem de recursos disponíveis. Os créditos extraordinários serão abertos por decreto executivo, com imediata comunicação ao Poder Legislativo. Os créditos suplementares vigoram no exercício financeiro em que forem abertos. Os especiais e extraordinários podem ser reabertos.

150

CRÉDITOS ADICIONAIS Constituição Federal - art.167 e LDO

É vedada a abertura de crédito suplementar ou especial sem autorização legislativa e sem recursos correspondentes. Os créditos extraordinários somente serão abertos para atender despesas imprevisíveis e urgentes, por meio de medida provisória. Os créditos especiais e extraordinários poderão ser reabertos e incorporados ao orçamento do ano seguinte, caso tenham sido autorizados nos últimos quatro meses do ano.

151

CRÉDITOS ADICIONAIS - FONTES DE RECURSOS -

SUPERÁVIT FINANCEIRO (Lei 4.320/64) EXCESSO DE ARRECADAÇÃO (Lei 4.320/64) ANULAÇÃO PARCIAL OU TOTAL DE DOTAÇÃO ORÇAMENTÁRIA OU CRÉDITOS ADICIONAIS (Lei 4.320/64) OPERAÇÕES DE CRÉDITO (Lei 4.320/64) RESERVA DE CONTINGÊNCIA (Decreto-lei 200/67 e LDO) RECURSOS SEM DESPESAS CORRESPONDENTES NO PROJETO DE LEI DO ORÇAMENTO (CF art.166)

EXCESSO DE ARRECADAÇÃO (Lei 4.320/64) ANULAÇÃO PARCIAL OU TOTAL DE DOTAÇÃO. ORÇAMENTÁRIA OU CRÉDITOS ADICIONAIS. (Lei 4.320/64) OPERAÇÕES DE CRÉDITO (Lei 4.320/64) RESERVA DE CONTINGÊNCIA (Decreto-lei 200/67 e LDO) RECURSOS SEM DESPESAS CORRESPONDENTES NO PROJETO DE LEI DO ORÇAMENTO (CF art.166)")

152

CRÉDITOS ADICIONAIS - SUPERÁVIT FINANCEIRO -

DIFERENÇA POSITIVA ENTRE O ATIVO FINANCEIRO E O PASSIVO FINANCEIRO, APURADA NO BALANÇO PATRIMONIAL DO ANO ANTERIOR. DEVEM SER CONJUGADOS OS SALDOS DOS CRÉDITOS ADICIONAIS TRANSFERIDOS E AS OPERAÇÕES DE CRÉDITO A ELES VINCULADAS, A FIM DE ENCONTRAR O MONTANTE DOS RECURSOS DISPONÍVEIS A ESSE TÍTULO.

153

CRÉDITOS ADICIONAIS - SUPERÁVIT/DÉFICIT FINANCEIRO -

SF = AF > PF e DF = AF < PF R F = AF - PF - (C.T. - O. C.) RF: resultado financeiro (superávit ou déficit); AF: ativo financeiro do balanço patrimonial do ano anterior; PF: passivo financeiro do balanço patrimonial do ano anterior; CT: saldo de créditos adicionais transferidos (especiais e extraordinários); OC: saldo de operações de crédito vinculados aos créditos transferidos.

RF: resultado financeiro (superávit ou déficit); AF: ativo financeiro do balanço patrimonial do ano anterior; PF: passivo financeiro do balanço patrimonial do ano anterior; CT: saldo de créditos adicionais transferidos (especiais e extraordinários); OC: saldo de operações de crédito vinculados aos créditos transferidos.")

154

CRÉDITOS ADICIONAIS - EXCESSO DE ARRECADAÇÃO -

SALDO POSITIVO DAS DIFERENÇAS ACUMULADAS MÊS A MÊS, ENTRE A ARRECADAÇÃO PREVISTA E A REALIZADA, CONSIDERANDO-SE A TENDÊNCIA DO EXERCÍCIO. DEVEM SER DEDUZIDOS OS CRÉDITOS EXTRAORDINÁRIOS ABERTOS NO EXERCÍCIO, A FIM DE SE ENCONTRAR O MONTANTE DOS RECURSOS UTILIZÁVEIS A ESSE TÍTULO.

155

CRÉDITOS ADICIONAIS - FONTES DE RECURSOS -

RESERVA DE CONTINGÊNCIA: Funciona como uma dotação destinada a atender contingência Consiste em reduzir uma dotação global não destinada especificamente a uma unidade orçamentária ou despesa, existente na lei de orçamento anual, cuja finalidade é servir de compensação para abertura de créditos adicionais.

156

CRÉDITOS ADICIONAIS - FONTES DE RECURSOS -

RECURSOS ORÇAMENTÁRIOS SEM DESPESAS NO PROJETO DE LEI: Consiste em fazer uso de dotações que constavam do projeto de lei orçamentária anual originalmente e que, em razão de veto, rejeição ou emenda, foram excluídos da LOA e ficaram sem despesas correspondentes.

157

CRÉDITOS ADICIONAIS - QUADRO RESUMO -

OBS: (*) Atualmente, na área federal, a LDO considera um crédito adicional aberto com a sanção e publicação da lei aprovada pelo Congresso Nacional. Portanto, nesses casos não há decreto presidencial de abertura do crédito adicional.

Atualmente, na área federal, a LDO considera um crédito adicional aberto com a sanção e publicação da lei aprovada pelo Congresso Nacional. Portanto, nesses casos não há decreto presidencial de abertura do crédito adicional.")

158

FONTES DE FINANCIAMENTO DOS CRÉDITOS ADICIONAIS

Superávit financeiro - diferença positiva entre ativo e passivo financeiro; Excesso de arrecadação - saldo positivo das diferenças entre arrecadação prevista e realizada; Anulação parcial ou total de dotação - cancelamento de dotações excedentes; Operações de crédito - empréstimos obtidos pelo Estado.

159

PROGRAMAÇÃO FINANCEIRA

Conjunto de atividades que visam ajustar o ritmo de execução do orçamento programa ao fluxo provável de recursos financeiros, assegurando a execução dos programas anuais de trabalho. Órgão Central de Programação Financeira: Secretaria do Tesouro Nacional Órgãos Setoriais de Programação Financeira: Subsecretarias de Planejamento e Orçamento.

160

DESCENTRALIZAÇÃO FINANCEIRA

COTA: DESCENTRALIZAÇÃO DE RECURSOS FINANCEIROS DO ÓRGÃO CENTRAL (STN) PARA O OSPF. REPASSE: TRANSFERÊNCIA DE RECURSOS FINANCERIOS ENTRE OS OSPF. OCORRE ENTRE ÓRGÃOS DISTINTOS. SUB-REPASSE: TRANSFERÊNCIA DE RECURSOS FINANCEIROS ENTRE UNIDADES ORÇAMENTÁRIAS OU ADMINISTRATIVAS DE UM MESMO ÓRGÃO.

PARA O OSPF. REPASSE: TRANSFERÊNCIA DE RECURSOS FINANCERIOS ENTRE OS OSPF. OCORRE ENTRE ÓRGÃOS DISTINTOS. SUB-REPASSE: TRANSFERÊNCIA DE RECURSOS FINANCEIROS ENTRE UNIDADES ORÇAMENTÁRIAS OU ADMINISTRATIVAS DE UM MESMO ÓRGÃO.")

161

(SUB- REPASSE) (SUB- REPASSE)

SECRETARIA DO TESOURO NACIONAL ÓRGÃO CENTRAL (COTA) (COTA) MINISTÉRIO (OSPF) MINISTÉRIO (OSPF) ÓRGÃO SETORIAL (REPASSE) (SUB-REPASSE (SUB-REPASSE) UNIDADE ADMINIS- TRATIVA UNIDADE ADMINIS- TRATIVA UNIDADE ADMINIS- TRATIVA UNIDADE ADMINIS- TRATIVA (SUB- REPASSE) (SUB- REPASSE) UNIDADE EXECUTORA (REPASSE) ÓRGÃO DA ADMINISTRAÇÃO INDIRETA

(COTA) MINISTÉRIO. (OSPF) MINISTÉRIO. (OSPF) ÓRGÃO. SETORIAL. (REPASSE) (SUB-REPASSE. (SUB-REPASSE) UNIDADE. ADMINIS- TRATIVA. UNIDADE. ADMINIS- TRATIVA. UNIDADE. ADMINIS- TRATIVA. UNIDADE. ADMINIS- TRATIVA. (SUB- REPASSE) (SUB- REPASSE) UNIDADE. EXECUTORA. (REPASSE) ÓRGÃO DA. ADMINISTRAÇÃO. INDIRETA.")

162

L.O.A. INTERNA EXTERNA OSPF UG EXECUTORA COFIN- STN (CENTRAL)

(SETORIAL) UG EXECUTORA COFIN- STN (CENTRAL) L.O.A. FAZ A PROPOSTA DE PROG. FINANCEIRA-PPF (PF) GERA COTA DE DESPESA./REPASSE A PROGRAMAR GERA COTA DE DESPESA/REPASSE A PROGRAMAR CONSOLIDA PROPOSTA DE PROG. FINANCEIRA -PPF (PF) RECEBE PROG. FIN. APROVADA-PFA PROGRAMAÇÃO FINANCEIRA APROVADA-PFA (PF) PROGRAMAÇÃO FINANCEIRA APROVADA-PFA (PF) EMPENHA (NE) E LIQUI DA (NL) LIBERAÇÃO DE RECURSOS LIBERAÇÃO DE RECURSOS ( COTA ) PAGA O CREDOR E RECOLHE TRIBUTOS (OB, DARF, GPS, DAR) INTERNA (SUB-REPASSE) EXTERNA (REPASSE) RECURSOS FINANCEIROS OU VINC. DE PAGTO.

UG EXECUTORA. COFIN- STN (CENTRAL) L.O.A. FAZ A PROPOSTA DE. PROG. FINANCEIRA-PPF. (PF) GERA COTA DE. DESPESA./REPASSE. A PROGRAMAR. GERA COTA DE. DESPESA/REPASSE. A PROGRAMAR. CONSOLIDA PROPOSTA DE. PROG. FINANCEIRA -PPF. (PF) RECEBE PROG. FIN. APROVADA-PFA. PROGRAMAÇÃO. FINANCEIRA. APROVADA-PFA. (PF) PROGRAMAÇÃO. FINANCEIRA. APROVADA-PFA. (PF) EMPENHA (NE) E LIQUI DA (NL) LIBERAÇÃO DE. RECURSOS. LIBERAÇÃO DE. RECURSOS. ( COTA ) PAGA O CREDOR E. RECOLHE TRIBUTOS. (OB, DARF, GPS, DAR) INTERNA. (SUB-REPASSE) EXTERNA. (REPASSE) RECURSOS. FINANCEIROS OU. VINC. DE PAGTO.")

163

MOVIMENTAÇÃO FINANCEIRA

STN COTA

164

MOVIMENTAÇÃO FINANCEIRA

REPASSE EXTERNA

165

MOVIMENTAÇÃO FINANCEIRA

SUBREPASSE INTERNA

166

MOVIMENTAÇÃO DE CRÉDITO/RECURSO

CRÉDITOS RECURSOS ORÇAMENTO DESCENTRALIZAÇÃO EXTERNA (DESTAQUE) INTERNA (PROVISÃO) C O T A REPASSE SUB-REPASSE ND OB NC

INTERNA. (PROVISÃO) C O T A. REPASSE. SUB-REPASSE. ND. OB. NC.")

167

CONTA ÚNICA Visa acolher as disponibilidades financeiras da União a serem movimentadas pelas UG da Administração Federal e integrantes on line do SIAFI. Operacionalização : Banco Central

168

CONTROLE DA EXECUÇÃO DA DESPESA

169

CLASSIFICAÇÃO DOS CONTROLES

QUANTO A QUEM EXECUTA: Controle Interno; Controle Externo. QUANTO AO MOMENTO DO CONTROLE: Prévio; Concomitante; Subseqüente.

RECEITA X DESPESA PÚBLICA>")