Carregar apresentação

A apresentação está carregando. Por favor, espere

1

PRESTAÇÃO DE CONTAS Gerência de Auditoria de Recursos Antecipados (GERAN) Diretoria de Auditoria Geral (DIAG) Secretaria de Estado da Fazenda (SEF)

")

2

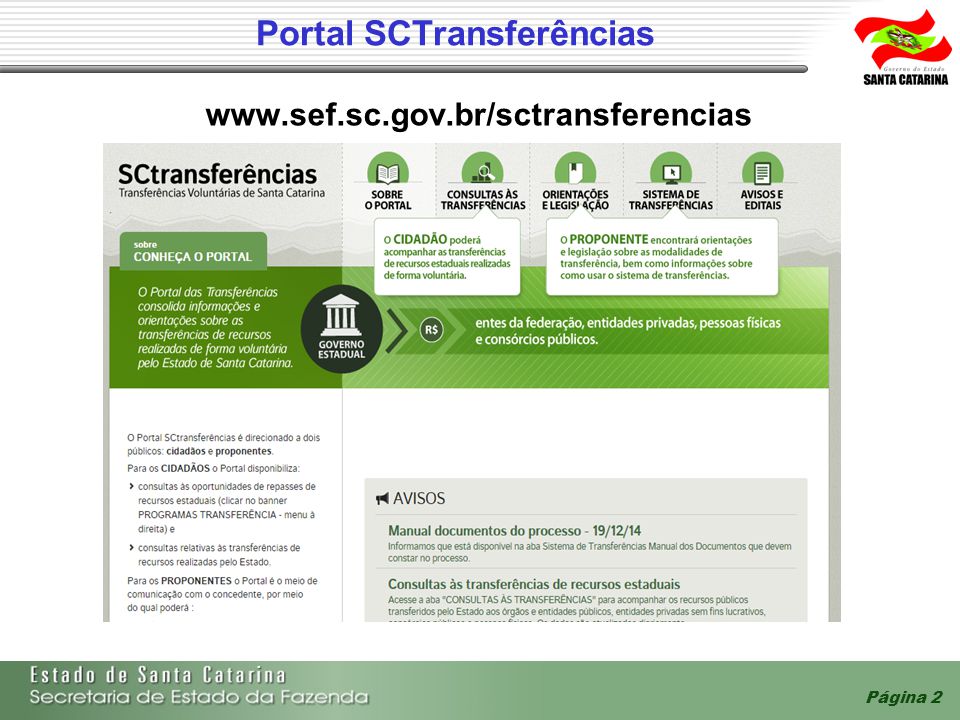

Portal SCTransferências

3

Portal SCtransferências

Avisos aos usuários Legislação consolidada Manuais para Concedente Manuais para Proponente Vídeos para Proponente Orientações Acesso ao Módulo de Transferências DART SCTransferências Consulta aos repasses de Transferências Voluntárias

4

DART SCtransferências

O DART SCtranferências consiste em um demonstrativo, de consulta pública, que consolida as verificações de regularidades exigidas pela legislação aplicável à transferência de recursos estaduais por meio de convênio e contrato de apoio financeiro. Por meio do DART SCtransferências, o interessado poderá, a qualquer momento verificar se está comprovando ao Estado o atendimento dos requisitos legais exigidos para a concessão de recursos públicos. No caso de não comprovação da regularidade, é possível consultar a forma de regularizar a situação, por meio do ícone “O que fazer”.

5

DART SCtransferências

A ferramenta possibilita o conhecimento de situações que impedem o repasse de recursos estaduais, o que permite que o interessado se antecipe e regularize sua situação.

6

DART SCtransferências

Acesso: Portal SC Transferências (banner à direita), ou Site da Secretaria de Estado da Fazenda ( – área Auditoria Geral (DIAG) – Auditoria de Convênios.

, ou. Site da Secretaria de Estado da Fazenda ( – área Auditoria Geral (DIAG) – Auditoria de Convênios.")

7

DART SCtransferências

Inserir o CNPJ ou CPF e clicar no botão Consultar.

8

Exemplo: Municípios Os itens sem comentários não necessitam de atitude do interessado, pois as informações são obtidas do SIGEF ou são resultado de integração com outros sistemas. Enviar documentos à SDR Solicitar aqui Enviar documentos à SDR Solicitar site TCE

9

Exemplo: Administração Indireta

Os itens sem comentários não necessitam de atitude do interessado, pois as informações são obtidas do SIGEF ou são resultado de integração com outros sistemas. Observar Enviar documentos à SDR Enviar documentos à SDR

10

Exemplo: Consórcio Público

Observar Os itens sem comentários não necessitam de atitude do interessado, pois as informações são obtidas do SIGEF ou são resultado de integração com outros sistemas. Enviar Documentos à SDR Enviar Documentos à SDR

11

Exemplo: Entidades privadas sem fins lucrativos

Os itens sem comentários não necessitam de atitude do interessado, pois as informações são obtidas do SIGEF ou são resultado de integração com outros sistemas. Enviar documentos à SDR Solicitar aqui Enviar documentos à SDR

12

SIGEF Intranet Integrações com outros sistemas Banco TCE/SC do LRF

Brasil SIGEF Intranet Adimplência Municípios (exigências LRF) Abertura /Encerramento CC Isenção tarifas Aplicação Financeira Informações movimentação Financeira SAT Tributos Estaduais Verificação dos documentos fiscais comprobatório das despesas Receita Federal Adimp TCE/SC CPF SGPe Verificação dos dados cadastrais de CPF e CNPJ Adimplência Pessoa Física

Abertura /Encerramento CC Isenção tarifas Aplicação Financeira Informações movimentação Financeira. SAT. Tributos. Estaduais. Verificação dos documentos fiscais comprobatório das despesas. Receita. Federal. Adimp. TCE/SC. CPF. SGPe. Verificação dos dados cadastrais de CPF e CNPJ. Adimplência Pessoa Física.")

13

Fluxograma de Convênio

14

Portal SCtransferencias

gefin Sincronização SIGEF Internet Portal SCtransferencias SIGEF Sistema Corporativo Proponente UG Concedente Cadastro Programa Transferência Validação Cadastro 2 3 1 Prestação Contas Análise Proposta Proposta 6 5 Análise P/C 4 7

15

Funcionalidades Uma ou mais funcionalidades são utilizadas para realizar cada etapa da Transferência.

16

Perfil para prestar contas no sistema

Para ter acesso às funcionalidades de prestação de contas o proponente deve ser um usuário do sistema e ter o perfil de cadastrador. Confira os perfis existentes: Cadastrador: habilitado a realizar as etapas para a celebração de uma Transferência, tais como elaboração e envio de proposta, cadastro de pagamentos, elaboração e envio de prestação de contas parcial e final, entre outras; Alteração Proponente: habilitado a alterar e cadastrar os perfis dos usuários do sistema; Visualizador: habilitado a visualizar os dados no sistema.

17

Principais Funcionalidades do Módulo

Em vermelho estão as funcionalidades realizadas pelos proponentes. Dentro do pontilhado estão as funcionalidades realizadas na etapa de prestação de contas. CADASTRO Cadastrar Proponente Validar Cadastro PROGRAMA TRANSF. Alteração Cadastro Manter Programa Transf. Publicar Programa Transf. PROPOSTA Cadastrar/Alterar Proposta Enviar Proposta TRANSFERÊNCIA Análise Téc. Proposta Gerar Análise CDR/PDIL/Comitê/CETEC Empenhar Análise Secretário/Dirigente Publicar Homologação SCC Abertura C/Corrente Associar NDC Associar Contrapartida P/C PARCIAL Pré-Empenho Liquidar Cadastrar Pagamento Pagar Cadastrar P/C Parcial P/C FINAL Ordem Bancária Enviar P/C Parcial Cadastrar P/C Final Registrar Receb. P/C Responder Questionário Acompanhamento Objeto Análise P/C Parcial Enviar P/C Final Realizar Acompanhamento Objeto Rescisão Transferência Registrar Receb. P/C Final Rescindir Transferência Análise P/C Final Parecer Secretário

18

Associar Contrapartida

19

Funcionalidade Associar Contrapartida Transferência

Quando prevista no instrumento o aporte da contrapartida financeira na conta é condição para o repasse da parcela.

20

Funcionalidade Associar Contrapartida Transferência

Tela A 1 2 Tela B 3

21

Funcionalidade Associar Contrapartida Transferência

Tela C 4 Tela D 5 6

22

Prestação de Contas Parcial

Instrumentos firmados a partir de 31/10/2012

23

Prestação de Contas Parcial

A prestação de contas parcial envolve a comprovação dos valores aplicados no objeto do convênio » DESPESAS; Os documentos da prestação de contas devem ser suficientemente capazes de comprovar a legalidade dos atos praticados pelo beneficiário; Erros ou faltas de documentação obrigatória são impeditivos para a liberação de parcelas futuras pactuadas no convênio.

24

Prazo de Prestação de Contas Parcial

O convenente deverá apresentar a prestação de contas parcial quando realizar as despesas relativas à parcela recebida, tendo o prazo máximo de 30 dias contados do término da vigência do convênio. Quando a liberação dos recursos ocorrer em 3 ou mais parcelas, a 3ª ficará condicionada à aprovação da prestação de contas referente à 1ª parcela liberada, e assim sucessivamente.

25

Prestação de Contas Parcial

A Prestação de Contas deve ser realizada de acordo com o Plano de Trabalho aprovado. A PC é formada por duas etapas: Primeira Etapa: Cadastro de pagamentos realizados aos fornecedores, de tributos, de eventuais devoluções e saldos; Cadastro da Prestação de Contas Parcial; Envio dessas informações ao concedente, por meio do Portal SCtransferencias. Segunda Etapa: Entrega dos documentos estabelecidos na legislação ao órgão ou entidade concedente.

26

Prestação de Contas Parcial Convênios firmados a partir de 31/10/2012

27

Prestação de Contas Parcial

Funcionalidades: Cadastrar/Alterar Pagamento Cadastrar/Alterar P/C Parcial Enviar P/C Parcial Imprimir Balancete

28

Funcionalidade Cadastrar Pagamento

Esta funcionalidade permite cadastrar e alterar os pagamentos que serão posteriormente utilizados para cadastrar a Prestação de Contas Parcial.

29

Funcionalidade Cadastrar Pagamento

Dados da NF Dados do Pagto.ao fornecedor O documento comprobatório da despesa deverá ser cadastrado UMA ÚNICA VEZ, no seu valor integral. Cada documento corresponderá a um pagamento.

30

Funcionalidade Cadastrar Pagamento

Exemplos de Cadastro de Pagamento 1° exemplo: valor do documento fiscal igual ao valor do pagamento ao fornecedor; 2° exemplo: despesa com pagamento parcelado ao fornecedor; 3° exemplo: saldo de recursos não utilizado; 4° exemplo: documento fiscal com retenção de tributos; 5º exemplo: despesa glosada pelo concedente.

31

Funcionalidade Cadastrar Pagamento

1° exemplo - valor do documento fiscal igual ao valor do pagamento ao fornecedor: - na Aba Pagamentos deve-se preencher todos os campos: valor, data e número de operação bancária de cada parcela;

32

Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto

Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto. fiscal igual ao valor do pgto. Atenção! Não clicar no botão incluir. Todas as abas devem ser preenchidas primeiro.

33

Para buscar as despesas cadastradas no Plano de Trabalho (Proposta)

Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto. fiscal igual ao valor do pgto. Para buscar as despesas cadastradas no Plano de Trabalho (Proposta)

")

34

Despesas cadastradas na proposta.

Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto. fiscal igual ao valor do pgto. Despesas cadastradas na proposta. Em virtude de o sistema só aceitar 3 casas após a vírgula, havendo despesas com quatro casas poderá ocorrer diferença de valores com o arredondamento. Nesses casos, os valores após a vírgula podem ser alterados manualmente em R$ 0,02 para mais ou para menos. Atenção!! Se os valores após a vírgula forem alterados, NÃO clicar após no botão calculadora. Clicar diretamente no botão Confirmar.

35

Despesas não previstas no Plano de Trabalho

Para despesas não previstas no Plano de Trabalho, o proponente deverá ANTES de realizar a despesa, solicitar um aditivo de valor (acrescentar despesa) ou um apostilamento (alterar despesa). Nesses casos, o objeto do convênio não poderá ser alterado.

ou um apostilamento (alterar despesa). Nesses casos, o objeto do convênio não poderá ser alterado.")

36

Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto

Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto. fiscal igual ao valor do pgto.

37

Vem preenchido pelo sistema

Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto. fiscal igual ao valor do pgto. Vem preenchido pelo sistema

38

Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto

Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto. fiscal igual ao valor do pgto.

39

Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto

Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto. fiscal igual ao valor do pgto. Tela A Aparece no extrato bancário na coluna Documento Tela B

40

Número do pagamento gerado pelo sistema.

Funcionalidade Cadastrar Pagamento 1° Exemplo: valor do docto. fiscal igual ao valor do pgto. Número do pagamento gerado pelo sistema. Essa funcionalidade também é utilizada para alterar o pagamento. Caso a alteração seja necessária esse número será utilizado.

41

Funcionalidade Cadastrar Pagamento

2° exemplo - documento com PAGAMENTO PARCELADO ao fornecedor: o documento fiscal SEMPRE deve ser cadastrado UMA ÚNICA VEZ, na Aba Pagamentos, deve-se preencher o valor e data de cada parcela; o campo número operação bancária será preenchido quando a parcela for paga ao fornecedor, somente os pagamentos que tiverem o campo número operação bancária preenchido serão visualizados para cadastrar a prestação de contas parcial.

42

Funcionalidade Cadastrar Pagamento 2° Exemplo: documento fiscal com pagamento parcelado

Exemplo: Convênio de R$ ,00, com primeira parcela repassada de R$ ,00 e nota fiscal serviço emitida pelo fornecedor no valor de R$ ,00.

43

Funcionalidade Cadastrar Pagamento 2° Exemplo: documento fiscal com pagamento parcelado

Convênio de R$ ,00, com repasse da primeira parcela de R$ ,00 e nota fiscal serviço emitida pelo fornecedor no valor de R$ ,00.

44

Funcionalidade Cadastrar Pagamento 2° Exemplo: documento fiscal com pagamento parcelado

Convênio de R$ ,00, com repasse da primeira parcela de R$ ,00 e nota fiscal serviço emitida pelo fornecedor no valor de R$ ,00.

45

Funcionalidade Cadastrar Pagamento 2° Exemplo: documento fiscal com pagamento parcelado

Convênio de R$ ,00, com repasse da primeira parcela de R$ ,00 e nota fiscal serviço emitida pelo fornecedor no valor de R$ ,00.

46

Funcionalidade Cadastrar Pagamento 2° Exemplo: documento fiscal com pagamento parcelado

Tela A Tela B Previsão Pagto.

47

Incluir somente após preencher todos as abas.

Funcionalidade Cadastrar Pagamento 2° Exemplo: documento fiscal com pagamento parcelado Incluir somente após preencher todos as abas.

48

Funcionalidade Cadastrar Pagamento

No momento de cadastrar a Prestação de contas parcial o sistema só listará a parcela 001, que foi paga(o sistema entende que foi paga com o preenchimento do campo número operação bancária). A parcela 002 só poderá ser associada em uma Prestação de contas parcial quando o beneficiário realizar o pagamento dessa parcela e voltar a essa funcionalidade para informar a data real e o número da operação bancária.

. A parcela 002 só poderá ser associada em uma Prestação de contas parcial quando o beneficiário realizar o pagamento dessa parcela e voltar a essa funcionalidade para informar a data real e o número da operação bancária.")

49

Funcionalidade Cadastrar Pagamento

3° exemplo: saldo de recursos não utilizado: - o saldo deve ser cadastrado como um Pagamento ao concedente, após o beneficiário realizar o depósito identificado ao concedente no site da Fazenda; - se houver contrapartida deve ser cadastrado outro pagamento, após a transferência eletrônica do recurso ao beneficiário.

50

Depósito Identificado

51

Depósito Identificado

52

Depósito Identificado

Indicar o concedente, o valor e a finalidade do depósito. Com essas informações, o sistema gerará um código identificador numérico que deverá ser utilizado para a transferência bancária. (vedado saque do recurso da conta do convênio) Realizado o depósito identificado, o beneficiário deverá cadastrar o valor no sistema como se fosse um “pagamento” ao concedente utilizando a opção “Depósito – Saldo a Devolver”.

Realizado o depósito identificado, o beneficiário deverá cadastrar o valor no sistema como se fosse um pagamento ao concedente utilizando a opção Depósito – Saldo a Devolver .")

53

NÃO DEVE ser preenchida.

Funcionalidade Cadastrar Pagamento 3° Exemplo: saldo de recursos não utilizado NÃO DEVE ser preenchida.

54

Funcionalidade Cadastrar Pagamento 3° Exemplo: saldo de recursos não utilizado

55

Funcionalidade Cadastrar Pagamento 3° Exemplo: saldo de recursos não utilizado

56

Se houver contrapartida o beneficiário deverá:

Funcionalidade Cadastrar Pagamento ° Exemplo: saldo de recursos não utilizado Se houver contrapartida o beneficiário deverá: 1º realizar uma transferência eletrônica (TED ou DOC) do saldo para si mesmo; 2º cadastrar a transferência como um pagamento (opção: saldo a devolver).

do saldo para si mesmo; 2º cadastrar a transferência como um pagamento (opção: saldo a devolver).")

57

Saldo de recurso não utilizado

A prestação de contas deve ser no valor exato da parcela. Se houver saldo: espera-se para realizar a Prestação de Contas Parcial; ou devolve-se o recurso. Nesse caso, esse valor não poderá mais ser utilizado pelo proponente.

58

Funcionalidade Cadastrar Pagamento

4° exemplo: documento fiscal com retenção de tributos.

59

Funcionalidade Cadastrar Pagamento 4° Exemplo: documento fiscal com retenção de tributos

Pagamento 001 – ao fornecedor Preenchimento igual ao 1° Exemplo Serão cadastrados como pagamentos. Neste exemplo, pagamentos 002 e 003

60

Funcionalidade Cadastrar Pagamento 4° Exemplo: documento fiscal com retenção de tributos

61

Funcionalidade Cadastrar Pagamento 4° Exemplo: documento fiscal com retenção de tributos

Pagamento 002 – valor retido e recolhido ao INSS NÃO DEVE ser preenchida

62

Funcionalidade Cadastrar Pagamento 4° Exemplo: documento fiscal com retenção de tributos

Pagamento 003 – valor retido de ISS e recolhido ao Município NÃO DEVE ser preenchida.

63

Funcionalidade Cadastrar Pagamento

5° exemplo: despesa glosada pelo concedente Beneficiário deposita o valor glosado na conta bancária do convênio Cadastra o valor como um pagamento Informa esse valor na Prestação de contas parcial como um “ingresso”.

64

A aba despesa não deve ser preenchida.

Funcionalidade Cadastrar Pagamento 5° Exemplo: devolução de valor glosado A aba despesa não deve ser preenchida.

65

Funcionalidade Cadastrar Pagamento

Caso o recurso da 1º parcela do Estado não seja suficiente para pagar o valor integral da nota fiscal, orienta-se que seja realizado o pagamento parcelado ao fornecedor. Desta forma, haverá mais de um pagamento e cada um poderá ser associado a uma prestação de contas e o extrato irá refletir exatamente os valores pagos.

66

Funcionalidade Cadastrar Pagamento

1º repasse: R$ 50,00 2º repasse: R$ 50, Documento comprobatório R$ 80,00 Aba Pagamentos 1º parcela: fornecedor º parcela: fornecedor R$ 50,00 (associada na 1ª PC) R$ 30,00 (associada na 2ª PC) o documento fiscal deve ser cadastrado UMA ÚNICA VEZ, na Aba Pagamentos, deve-se preencher o valor e a data de cada parcela e também o campo número da operação bancária (cada parcela ao fornecedor terá um número próprio).

R$ 30,00 (associada na 2ª PC) o documento fiscal deve ser cadastrado UMA ÚNICA VEZ, na Aba Pagamentos, deve-se preencher o valor e a data de cada parcela e também o campo número da operação bancária (cada parcela ao fornecedor terá um número próprio).")

67

Como alterar um Pagamento?

P/C PARCIAL NA SITUAÇÃO EM EDIÇÃO – ED Atenção!! Para um pagamento ser alterado, ele não pode estar associado a uma P/C Parcial (aba dispêndio). Caso esteja associado, o beneficiário deve remover o pagamento em questão da P/C Parcial para, após, alterá-lo. Após a alteração o pagamento pode ser novamente associado à P/C Parcial.

. Caso esteja associado, o beneficiário deve remover o pagamento em questão da P/C Parcial para, após, alterá-lo. Após a alteração o pagamento pode ser novamente associado à P/C Parcial.")

68

Como alterar um Pagamento?

P/C PARCIAL NA SITUAÇÃO EM DILIGÊNCIA (DV) Para um pagamento ser alterado, ele não pode estar associado a uma P/C Parcial (aba dispêndio). Caso esteja associado, o beneficiário deve remover o pagamento em questão da P/C Parcial para, após, alterá-lo. Após a alteração o pagamento pode ser novamente associado à P/C Parcial. Não é possível alterar um Pagamento (dispêndio) já aprovado pelo concedente. P/C PARCIAL NA SITUAÇÃO EM ANÁLISE TÉCNICO (VA) e EM REANÁLISE TÉCNICO (VR) Não é possível alterar um Pagamento (dispêndio) nessas situações – somente se o técnico colocar em diligência.

Para um pagamento ser alterado, ele não pode estar associado a uma P/C Parcial (aba dispêndio). Caso esteja associado, o beneficiário deve remover o pagamento em questão da P/C Parcial para, após, alterá-lo. Após a alteração o pagamento pode ser novamente associado à P/C Parcial. Não é possível alterar um Pagamento (dispêndio) já aprovado pelo concedente. P/C PARCIAL NA SITUAÇÃO EM ANÁLISE TÉCNICO (VA) e EM REANÁLISE TÉCNICO (VR) Não é possível alterar um Pagamento (dispêndio) nessas situações – somente se o técnico colocar em diligência.")

69

Como alterar um Pagamento?

1 3 2 Entrar na Funcionalidade “Cadastrar/Alterar Pagamento” e informar: o N° Pagamento e o N° da Transferência, em seguida clicar no botão “Consultar”; Fazer as alterações necessárias e clicar no botão “Alterar”, caso for clicado no botão “incluir” será criado um novo Pagamento, ou seja, duplicado.

70

Como inativar um Pagamento?

1 4 2 3 Entrar na Funcionalidade “Cadastrar/Alterar Pagamento” e informar: o N° Pagamento e o N° da Transferência, em seguida clicar no botão “Consultar”; Clicar no check-box “Inativo” e após no botão “Alterar”.

71

Funcionalidade Cadastrar P/C Parcial

72

Funcionalidade Cadastrar P/C Parcial

1 2 3 Não clicar no botão incluir. Todas as abas devem ser preenchidas.

73

Funcionalidade Cadastrar P/C Parcial

São 4 os tipos de Ingressos: Contrapartida São informados Repasse automaticamente Rendimentos Devem ser informados pelo Outros proponente Outros: deve ser utilizado quando: o beneficiário realizar gastos no objeto acima do valor total do instrumento; b) despesas glosadas pelo concedente na P/C parcial. (depósito na conta do convênio e cadastro do pagamento)

despesas glosadas pelo concedente na P/C parcial. (depósito na conta do convênio e cadastro do pagamento)")

74

Funcionalidade Cadastrar P/C Parcial

O sistema preenche automaticamente

75

Funcionalidade Cadastrar P/C Parcial

76

Funcionalidade Cadastrar P/C Parcial

77

Funcionalidade Cadastrar P/C Parcial

Tela A Tela B

78

Funcionalidade Cadastrar P/C Parcial

79

Funcionalidade Cadastrar P/C Parcial

Campos não obrigatórios Se a P/C for colocada “Em diligência” aparecerá a aba “justificativa”.

80

Como alterar uma P/C Parcial?

Para que uma P/C Parcial NÃO ENVIADA possa ser alterada ela deve estar na situação “Em Edição” Quando a P/C parcial for colocada “Em Diligência” pelo concedente, todos os usuários do beneficiário cadastrados receberão . O é automático e NÃO DEVE ser respondido; Para que uma P/C Parcial ENVIADA pelo beneficiário possa ser alterada ela deve estar na situação: “Em Diligência”.

81

Como alterar uma P/C Parcial?

O beneficiário terá o prazo fixado pelo concedente para responder à Diligência; Diligência de P/C não respondida no prazo voltará para o concedente reanalisar; É possível o concedente colocar novamente a P/C em diligência, se for necessário.

82

Como alterar uma P/C Parcial?

1 2 3 5 4 Entrar na Funcionalidade “Cadastrar/Alterar P/C Parcial”, em seguida informar o N° da Transferência e clicar no botão “Pesquisar”. Após inserir o N° da Parcela TR e clicar no botão “Consultar”. Fazer as alterações necessárias e por fim clicar no botão “Alterar”.

83

Imprimir Balancete P/C Parcial

O Balancete é um documento obrigatório emitido pelo Sistema a ser enviado ao concedente. O TC 28 não pode ser utilizado!.

84

Imprimir Balancete P/C Parcial

É necessário clicar no botão “?” para informar o número da Transferência.

85

Funcionalidade Enviar P/C Parcial

86

Funcionalidade Enviar P/C Parcial

87

Funcionalidade Enviar P/C Parcial

Conferir todas as abas ANTES de enviar!

88

Prestação de Contas Parcial (Dec. 127/11)

Art. 63. A prestação de contas parcial consistirá na inclusão das informações previstas no art. 56 deste Decreto e apresentação dos seguintes documentos: I - comprovantes das despesas realizadas; (Ex.: nota ou cupom fiscal, recibo, folhas de pagamento, guias de recolhimento de encargos sociais e de tributos) II - extrato da conta corrente e da aplicação financeira, com a movimentação completa do período; III - contratos, se houver; IV - cópia dos comprovantes dos pagamentos realizados;

II - extrato da conta corrente e da aplicação financeira, com a movimentação completa do período; III - contratos, se houver; IV - cópia dos comprovantes dos pagamentos realizados;")

89

Prestação de Contas Parcial (Dec. 127/11)

V - demonstrativo detalhado das horas técnicas efetivamente realizadas nos serviços de assessoria e assistência, de consultoria, de capacitação e promoção de seminários e congêneres, indicando o profissional, sua qualificação, a data, o número de horas trabalhadas e o valor; VI - Anotação de Responsabilidade Técnica - ART de execução e fiscalização e laudo técnico de cada medição, assinado pelo engenheiro responsável, em caso de obras; VII - cópia da proposta de preço vencedora, das atas da comissão de licitação, dos termos de adjudicação e de homologação das licitações realizadas e das justificativas para sua dispensa ou inexigibilidade, em caso de ente federação.

90

Prestação de Contas Parcial (Dec. 127/11)

VIII - comprovantes de pagamento dos encargos tributários incidentes sobre cada etapa executada das obras, reformas e serviços, quando houver; IX - fotografias dos bens permanentes adquiridos e das obras executadas, se for o caso; (etiquetas, placas) X – relação em que conste o nome e CPF dos participantes, suas assinaturas, o nome do palestrante, o tema abordado, a carga horária e o local e data, em caso de despesas relativas a palestras ou eventos similares; XI – relatório de abastecimento de combustível contendo, no mínimo, informações em ordem cronológica extraídas do documento fiscal sobre identificação da placa do veículo, numeração do hodômetro, data, quantidade e valores unitários e totais de cada abastecimento;

X – relação em que conste o nome e CPF dos participantes, suas assinaturas, o nome do palestrante, o tema abordado, a carga horária e o local e data, em caso de despesas relativas a palestras ou eventos similares; XI – relatório de abastecimento de combustível contendo, no mínimo, informações em ordem cronológica extraídas do documento fiscal sobre identificação da placa do veículo, numeração do hodômetro, data, quantidade e valores unitários e totais de cada abastecimento;")

91

Prestação de Contas Parcial (Dec. 127/11)

XII – relação dos passageiros fornecida pela empresa contratada, no caso de locação de veículo para transporte de pessoas; XIII – balancete de prestação de contas emitido por meio do sistema SIGEF e assinado pelo representante legal (e tesoureiro, Anexo VII da IN TC-14/2012) do convenente; e XIV – outros documentos que o setor técnico entender necessários para comprovação da correta e regular aplicação dos recursos, bem como aqueles previstos no termo de convênio. Obs: Cópia do certificado de propriedade, no caso de aquisição ou conserto de veículo automotor; (Anexo VII da IN TC- 14/2012)

do convenente; e XIV – outros documentos que o setor técnico entender necessários para comprovação da correta e regular aplicação dos recursos, bem como aqueles previstos no termo de convênio. Obs: Cópia do certificado de propriedade, no caso de aquisição ou conserto de veículo automotor; (Anexo VII da IN TC- 14/2012)")

92

Prestação de Contas Final

93

Prestação de Contas Final

A prestação de contas final é composta por informações que tem por objetivo demonstrar o pleno cumprimento do objeto bem como o atingimento das finalidades do convênio. Prazo - 30 dias contados do término da vigência do convênio.

94

Prestação de Contas Final

A prestação de contas final é formada por duas etapas: Primeira Etapa: Cadastro dos relatórios de cumprimento do objeto; relação de bens adquiridos, produzidos ou construídos; relação de serviços prestados, etc. e envio dessas informações ao concedente (Sistema SCtransferências); Segunda Etapa: Entrega dos documentos ao órgão ou entidade concedente.

; Segunda Etapa: Entrega dos documentos ao órgão ou entidade concedente.")

95

Prestação de Contas Final

96

Prestação de Contas Final

Funcionalidades: Cadastrar/Alterar P/C Final Responder Questionário Acompanhamento Objeto Finalizado Enviar P/C Final

97

Funcionalidade Cadastrar/Alterar P/C Final

98

Funcionalidade Cadastrar/Alterar P/C Final

99

Funcionalidade Cadastrar/Alterar P/C Final

Se houver! Bens permanentes são aqueles com duração superior a 2 anos.

100

Funcionalidade Cadastrar/Alterar P/C Final

101

Funcionalidade Cadastrar/Alterar P/C Final

102

Funcionalidade Cadastrar/Alterar P/C Final

103

Funcionalidade Cadastrar/Alterar P/C Final

104

Funcionalidade Cadastrar/Alterar P/C Final

105

Funcionalidade Cadastrar/Alterar P/C Final

106

Funcionalidade Cadastrar/Alterar P/C Final

107

Funcionalidade Cadastrar/Alterar P/C Final

108

Funcionalidade Cadastrar/Alterar P/C Final

109

Funcionalidade Cadastrar/Alterar P/C Final

Preenchimento obrigatório!!

110

Condição para enviar a PC Final

Responder ao questionário caso o concedente tenha selecionado a frequência: “na prestação de contas final”(definido de acordo com o objeto) Para consultar a frequência acessar a funcionalidade Consultar Transferência – aba questionário

Para consultar a frequência acessar a funcionalidade Consultar Transferência – aba questionário.")

111

Funcionalidade Responder Questionário

O Questionário deve ser respondido: na P/C final ou nos próximos 3 quadrimestres, após o término de vigência do convênio.

112

Funcionalidade Responder Questionário

113

Funcionalidade Responder Questionário

114

Funcionalidade Responder Questionário

115

Funcionalidade Responder Questionário

116

Funcionalidade Responder Questionário

117

Funcionalidade Responder Questionário

118

Funcionalidade Enviar P/C Final

119

Funcionalidade Enviar P/C Final

120

Funcionalidade Enviar P/C Final

Conferir as informações das abas ANTES de enviar.

121

Prestação de Contas Final (Dec. 127/11)

Art. 64. A prestação de contas final deverá conter, no mínimo, os seguintes documentos e informações: I - relatório de cumprimento do objeto/finalidade; (SIGEF) II - relação dos bens adquiridos, produzidos ou construídos, se houver e indicação de sua localização; (SIGEF) III - relação dos serviços prestados, se houver; (SIGEF) IV - relação dos treinados ou capacitados, se houver; V - relação com o nome, número do CPF, endereço e telefone dos beneficiados, em caso de doação; (SIGEF) VI - fotografias dos bens permanentes adquiridos e das obras executadas, se houver;

II - relação dos bens adquiridos, produzidos ou construídos, se houver e indicação de sua localização; (SIGEF) III - relação dos serviços prestados, se houver; (SIGEF) IV - relação dos treinados ou capacitados, se houver; V - relação com o nome, número do CPF, endereço e telefone dos beneficiados, em caso de doação; (SIGEF) VI - fotografias dos bens permanentes adquiridos e das obras executadas, se houver;")

122

Prestação de Contas Final (Dec. 127/11)

VII - comprovante de devolução dos bens remanescentes, conforme previsto no termo de convênio; VIII - manifestação do Conselho Fiscal, quando houver, quanto à correta aplicação dos recursos no objeto do convênio e quanto ao atendimento da finalidade pactuada, em caso de entidade privada sem fins lucrativos; IX - cópia do termo de recebimento provisório ou definitivo a que se refere o art. 73, inciso I, alíneas “a” e “b”, da Lei Federal nº 8.666, de 21 de junho de 1993, em caso de ente da Federação; X - manifestação do controle interno do convenente quanto à regular aplicação dos recursos no objeto do convênio, em caso de ente da federação;

123

Prestação de Contas Final (Dec. 127/11)

XI - comprovante de recolhimento do saldo de recursos, quando houver; XII – certidões no Cadastro Específico do INSS (CEI) no caso de obras, na forma da legislação vigente; XIII – resposta ao questionário elaborado pelo convenente sobre o cumprimento da finalidade do convênio, enviada por meio do Portal das Transferências; e (SIGEF) XIV – outros documentos que o setor técnico entender necessários para comprovação da correta e regular aplicação dos recursos, bem como aqueles previstos no termo de convênio.

no caso de obras, na forma da legislação vigente; XIII – resposta ao questionário elaborado pelo convenente sobre o cumprimento da finalidade do convênio, enviada por meio do Portal das Transferências; e (SIGEF) XIV – outros documentos que o setor técnico entender necessários para comprovação da correta e regular aplicação dos recursos, bem como aqueles previstos no termo de convênio.")

124

Imprimir P/C Final Atenção: imprimir os relatórios conforme incisos I, II, III e V do art. 64 do Decreto 127/11, assinar e enviar ao concedente.

125

Imprimir P/C Final

126

Consultas no Sistema

127

Situações da PC no sistema

ED = Em Edição DV = Em Diligência DA = Aguardando Documentos (P/C Parcial) AR = Aguardando Recebimento (P/C Final) VA = Em Análise VR = Em Reanálise SV = Regular com Ressalvas AV = Regular IR = Irregular Falta uma Ação do beneficiário Falta uma Ação do beneficiário (envio) e/ou do Concedente (recebimento) Falta uma Ação do Concedente Ação já realizada pelo Concedente

AR = Aguardando Recebimento. (P/C Final) VA = Em Análise. VR = Em Reanálise. SV = Regular com Ressalvas. AV = Regular. IR = Irregular. Falta uma Ação do. beneficiário. Falta uma Ação. do beneficiário (envio) e/ou do Concedente (recebimento) Falta uma Ação. do Concedente. Ação já realizada. pelo Concedente.")

128

Consultar Pagamento

129

Consultar Pagamento

130

Funcionalidade Consultar P/C Parcial

131

Funcionalidade Consultar P/C Parcial

132

Consultar P/C Final

133

Consultar P/C Final

134

Consultar Transferência

135

Consultar Transferência

136

Consultar Transferência

137

Consultar Transferência

138

DÚVIDAS Entrar no Portal e verificar: Legislação (Decreto Estadual n° 127/2011); Fluxograma do Convênio; Manual Prestação de Contas; Vídeo sobre Prestação de Contas. Persistindo a dúvida, entrar em contato com o Concedente. Caso esse não resolva, solicitar que ele entre em contato com a GERAN/DIAG, para solução da dúvida.

Apresentações semelhantes