Carregar apresentação

A apresentação está carregando. Por favor, espere

1

SEMINÁRIO ACP

3

Compromisso Bahia Decreto de Criação

O Programa Compromisso Bahia, foi instituído pelo decreto nº de 11/12/2007.

4

Objetivos do Compromisso Bahia

Conferir qualidade ao gasto público estadual. Específicos Desenvolver uma cultura de responsabilização dos servidores em relação à gestão pública; Criar um ambiente que estimule a necessidade de inovação organizacional ou tecnológica; (Continua)

")

5

Objetivos do Compromisso Bahia

(Continuação dos Objetivos Específicos) Orientar a administração para a necessidade de reestruturação e aperfeiçoamento dos seus processos; Distribuir a informação para o público em geral sobre a quantidade e qualidade do gasto público; Dotar o governo de ferramentas de monitoramento e avaliação do gasto público capazes de tornar visível a relação entre custo e resultado do gasto.

Orientar a administração para a necessidade de reestruturação e aperfeiçoamento dos seus processos; Distribuir a informação para o público em geral sobre a quantidade e qualidade do gasto público; Dotar o governo de ferramentas de monitoramento e avaliação do gasto público capazes de tornar visível a relação entre custo e resultado do gasto.")

6

Peças de Suporte ao Programa

Sistema Estadual de Administração - SEA – define, planeja, coordena e executa ações no âmbito da Administração Pública Estadual; Manualização - Fornece material de referência e apoio à operacionalização das condutas pactuadas (Guia de Boas Práticas do Gestor, Guias de Boas Práticas do Servidor); (Continua)

; (Continua)")

7

Peças de Suporte ao Programa

(Continuação de Peças de Suporte) Escritório da Qualidade do Gasto Público – monitora e analisa os gastos públicos; Capacitação - Atitude Positiva - auxilia no desenvolvimento de uma cultura de responsabilização na gestão pública junto ao servidor público; Protocolo de Intenções – folha de pagamento, processos licitatórios,contas de consumo, gestão de impressão, gestão de custos (ACP).

Escritório da Qualidade do Gasto Público – monitora e analisa os gastos públicos; Capacitação - Atitude Positiva - auxilia no. desenvolvimento de uma cultura de responsabilização na gestão pública junto ao servidor público; Protocolo de Intenções – folha de pagamento, processos licitatórios,contas de consumo, gestão de impressão, gestão de custos (ACP).")

8

Indicadores do Compromisso Bahia

Variação do gasto com abastecimento de veículo – Diesel – BR/CTF; Variação do gasto com abastecimento de veículo –Álcool – BR/CTF; Variação do gasto com abastecimento de veículo –Gasolina – BR/CTF; Variação dos gastos com manutenção da frota – Sicof; (Continua)

")

9

Indicadores do Compromisso Bahia

(Continuação de Indicadores) Variação do valor do consumo de energia elétrica de alta tensão no período – Sicof; Variação do valor do consumo de água – Sicof; Variação do gasto com viagem – Sicof; Variação do gasto com correios telégrafos – Sicof; Variação dos gastos de impressão – Simpas.

Variação do valor do consumo de energia elétrica de alta tensão no período – Sicof; Variação do valor do consumo de água – Sicof; Variação do gasto com viagem – Sicof; Variação do gasto com correios telégrafos – Sicof; Variação dos gastos de impressão – Simpas.")

10

ACP e Compromisso Bahia no Proconfis

Operação de crédito externa Programa de Consolidação do Equilíbrio Fiscal para o Desenvolvimento do Estado da Bahia – Proconfis; US$ 409 milhões contratados através do BID.

11

Objetivos do Proconfis

Promover o ajuste estrutural das contas estaduais, permitindo melhorar o perfil de pagamento da dívida pública Fortalecer a gestão do gasto público; Elevar os investimentos em infra-estrutura do Estado de forma a propiciar maior competitividade.

12

Proconfis – Produto e Meta

Implantação de mecanismo de controle e racionalização de gastos nos órgãos e entidades vinculadas ao Poder Executivo que deverão utilizar o ACP como instrumento de apoio a gestão. Termo de adesão ao Compromisso Bahia firmados por 20 órgãos da administração pública estadual, já incluindo o uso do ACP. Produto Meta

13

Contatos Escritório da Qualidade do Gasto Público - EQGP

Conceição Sá – Adriana Nogueira – 3115 – 3270 Rogério Lessa – Marta Mascarenhas –

14

SEMINÁRIO ACP Conceitos de Custos

15

Introdução Gastos e custos são duas palavras sinônimas ou dizem respeito a conceitos diferentes? Liquidação? Pagamentos? Investimentos? Têm alguma similaridade com elas?

16

Gastos Conceitos Compra de um produto ou serviço qualquer, que gera sacrifício financeiro para a entidade Consumo genérico de bens e serviços São ocorrências de grande abrangência e generalização

17

Fluxo do Gasto Gasto Liquidação Pagamento Investimento Custo

18

Liquidação Fase do gasto público em que se atesta a efetiva entrega do produto ou prestação do serviço contratado pela entidade pública e gera a obrigação de pagamento para o Estado.

19

Pagamentos São os atos financeiros de pagar uma dívida, um serviço, um bem ou um direito adquirido. É a execução financeira dos gastos da entidade. È o efetivo pagamento do gasto já liquidado.

20

Investimentos São os gastos efetuados em ativos ou custos que serão imobilizados em função de sua vida útil ou de benefício futuro. São gastos que se destinam à: obtenção de bens de uso da entidade (móveis, veículos, computador). ou mesmo materiais (de expediente, alimentos, elétricos, médicos) enquanto não forem consumidos ou vendidos. ou aplicações de caráter permanente (imóveis, ações etc.).

. ou mesmo materiais (de expediente, alimentos, elétricos, médicos) enquanto não forem consumidos ou vendidos. ou aplicações de caráter permanente (imóveis, ações etc.).")

21

Exemplos de Depreciação:

Investimentos São baixados em função da venda, consumo, amortização, depreciação, desaparecimento ou perecimento. Exemplos de Depreciação: de Veículos: 5 anos de Móveis:10 anos de Computador: 5 anos

22

Custos Conceitos Representam os gastos relativos a bens ou serviços consumidos na produção de outros bens ou serviços. Expressão monetária dos insumos e consumos ocorridos para produção e venda de um determinado produto ou serviço.

23

Despesas Conceito Correspondem a bens ou serviços consumidos na geração de receitas e manutenção das atividades da instituição.

24

Despesas X Custos As organizações públicas são consideradas entidades sem fins lucrativos, devido às suas características próprias e legais. Entende-se que elas são remuneradas diretamente pelos serviços que prestam, ou seja, não vendem serviços; logo, não há despesas ( gastos ligados à obtenção de receitas). Partindo desse pressuposto, podem-se considerar todos os gastos como custos, ou seja, todos foram incorridos na prestação dos serviços públicos, tanto os diretos como os indiretos. Não há assim, necessidade de se distinguir custo ou despesa, no âmbito público. (Mauss e Souza, Custos no Setor Público)

. Partindo desse pressuposto, podem-se considerar todos os gastos como custos, ou seja, todos foram incorridos na prestação dos serviços públicos, tanto os diretos como os indiretos. Não há assim, necessidade de se distinguir custo ou despesa, no âmbito público. (Mauss e Souza, Custos no Setor Público)")

25

Classificação dos Custos

Custo Direto Todo custo que é identificado naturalmente ao objeto do custeio. Custo Indireto Não oferece identificação direta a um objeto de custeio, necessita de esquemas especiais para alocação.

26

Apropriação dos Custos Indiretos

Responsabilização Quando não houver facilidade de identificação do objeto de custeio ( Unidade) beneficiado com o gasto, este será atribuído à área responsável pela sua gestão Rateio Critérios utilizados para distribuição dos gastos indiretos aos produtos serviços ou unidades de custos ou de despesas Rastreamento Processo de identificação mais apropriado da causa dos custos e sua identificação com os objetos de custeio

beneficiado com o gasto, este será atribuído à área responsável pela sua gestão. Rateio. Critérios utilizados para distribuição dos gastos indiretos aos produtos serviços ou unidades de custos ou de despesas. Rastreamento. Processo de identificação mais apropriado da causa dos custos e sua identificação com os objetos de custeio.")

27

Origem dos Gastos para o ACP

SICOF - Principal fonte de dados, através das liquidações. SIRH - Disponibiliza dados da Folha de Pagamento por Unidade de custos. SIMPAS – Fornece dados de materiais consumidos. SIAP - Informa a utilização dos bens móveis através da depreciação ou amortização.

28

Porque da preocupação com os Custos

“Pois, quem de vós, querendo construir uma torre, não começa por sentar-se para calcular a despesa e ver se possui com que acabar?” (Lucas, 14, 28)

")

29

Contato Ana Evangelina Sampaio SAEB/SAC/DGQ 3115 1721

30

Sistema de Apropriação de Custos Públicos

ACP VISÃO GERAL SETEMBRO/2008

31

Objetivos do Sistema ACP

Atender às determinações da LRF Permitir o conhecimento e o controle do custo dos serviços públicos Constituir um parâmetro para as decisões estratégicas Contribuir para a melhoria da qualidade do gasto público

32

Legislação - Dec. N.º 8444 de 07 de fevereiro de 2003

(instituição do ACP) À Secretaria da Fazenda, órgão gestor do ACP, compete controlar e supervisionar a operacionalização do Sistema, e promover as ações necessárias ao seu funcionamento e aperfeiçoamento; No âmbito de cada Secretaria, caberá às respectivas Diretorias Gerais, bem como nas unidades equivalentes dos demais órgãos e entidades da Administração Pública do Poder Executivo do Estado, a gestão setorial do ACP.

À Secretaria da Fazenda, órgão gestor do ACP, compete controlar e supervisionar a operacionalização do Sistema, e promover as ações necessárias ao seu funcionamento e aperfeiçoamento; No âmbito de cada Secretaria, caberá às respectivas Diretorias Gerais, bem como nas unidades equivalentes dos demais órgãos e entidades da Administração Pública do Poder Executivo do Estado, a gestão setorial do ACP.")

33

Legislação - Portaria Nº 804 de 26 de dezembro de 2005

(regulamenta procedimentos) Dispõe sobre procedimentos referentes ao Sistema de Apropriação de Custos Públicos – ACP no âmbito da Administração Pública do Poder Executivo Estadual. Prevê o Formulário de Apropriação de Custos (necessário para garantir padronização dos procedimentos)

Dispõe sobre procedimentos referentes ao Sistema de Apropriação de Custos Públicos – ACP no âmbito da Administração Pública do Poder Executivo Estadual. Prevê o Formulário de Apropriação de Custos. (necessário para garantir padronização dos procedimentos)")

34

Principais informações geradas pelo Sistema

Quanto custa cada unidade funcional? A que se refere o Custo? Quanto custam os Serviços gerados pelo Estado?

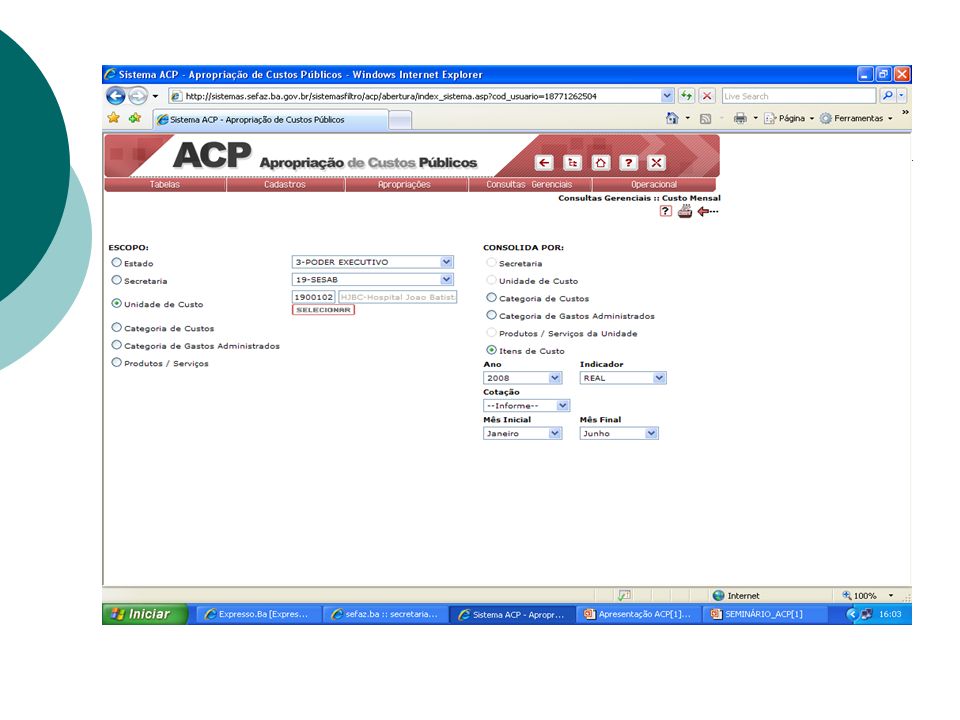

35

Dimensões do Sistema Secretaria / Unidade de Custo Categoria de Custo (de Gasto) / Item de Custo Produtos Gerados/Serviços Prestados

36

Principais informações geradas pelo Sistema

1. Quanto custa o funcionamento de cada uma das unidades das Secretarias? Resp.: Os gastos concentrados nas Unidades Gestoras são departamentalizados, isto é, apropriados nas unidades que consumiram os recursos – os chamados centros de custos. Obs: Existem centros de custos finais e centros de custos intermediários.

37

Apropriação dos Custos para as Unidades

Gestora Centro de Custo Intermediário 1 Centro de Custo Final 1 Centro de Custo Final 2 Centro de Custo Final 3

38

Automatização da Apropriação para as Unidades

Integração do ACP com os sistemas SIRH, SIMPAS e SIAP Critério: bloqueia do SICOF os valores liquidados, transferindo valores de custos efetivos a partir dos sistemas integrados. SIRH: folha de pagamento – despesa de pessoal SIMPAS: distribuição de material de consumo SIAP: depreciação de bens móveis Conceitos: UC x LT x LD x UA Integração com Sistema de Combustíveis e SIMOV – em desenvolvimento Utilização de upload

43

Principais informações geradas pelo sistema

2. A que se refere o custo? Administrativo (gastos gerais de funcionamento) Capacitação e Desenvolvimento Comunicação Informática Locações de Bens Móveis e Imóveis Mão de Obra Terceir. (limpeza, vigilância, etc) Material de Consumo Material Permanente Obras, Instalações e Aquisições de Imóveis Operações Especiais (indeniz., precatórios, etc) Passagens, Diárias e Deslocamentos Pessoal, Encargos e Benefícios Serviços Públicos (água, energia, etc) Serviços Terceirizados (contratos diversos) Subvenções, Premiações e Auxílios Transportes (combustíveis e manut. veículos).

Capacitação e Desenvolvimento. Comunicação. Informática. Locações de Bens Móveis e Imóveis. Mão de Obra Terceir. (limpeza, vigilância, etc) Material de Consumo. Material Permanente. Obras, Instalações e Aquisições de Imóveis. Operações Especiais (indeniz., precatórios, etc) Passagens, Diárias e Deslocamentos. Pessoal, Encargos e Benefícios. Serviços Públicos (água, energia, etc) Serviços Terceirizados (contratos diversos) Subvenções, Premiações e Auxílios. Transportes (combustíveis e manut. veículos).")

48

Categorias de Gasto Administrado (não constituem custos)

Encargos Gerais do Estado Investimento Inversões Financeiras

49

Principais Informações geradas pelo sistema

3. Quanto custam os principais Serviços gerados pelas Secretarias? Resp.: Os gastos devem ser apropriados aos Serviços gerados pelas Secretarias. Custos Diretos: São os alocados na unidade responsável pelo Serviço Custos Indiretos: São realocados das unidades intermediárias através de rateio

50

Apropriação dos Custos para o Serviços

Centro de Custo Final 1 Intermediário 1 Final 3 Final 2 Rateio Serviço 1 Serviço 2 Serviço 3

51

Exemplo: Custo do Serviço “Gestão Contábil e Financeira”

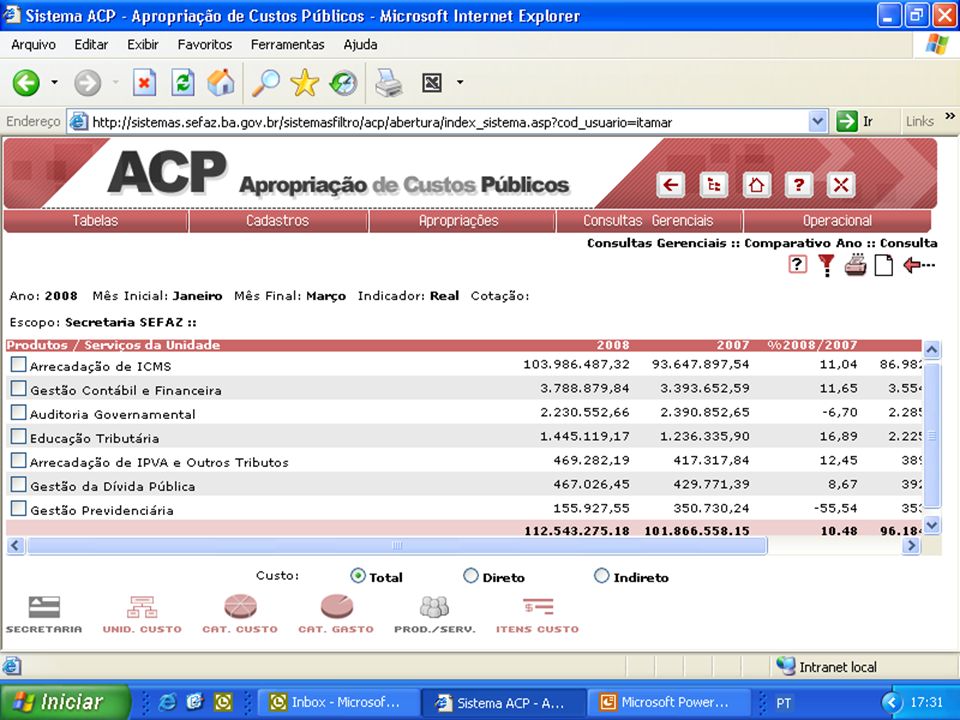

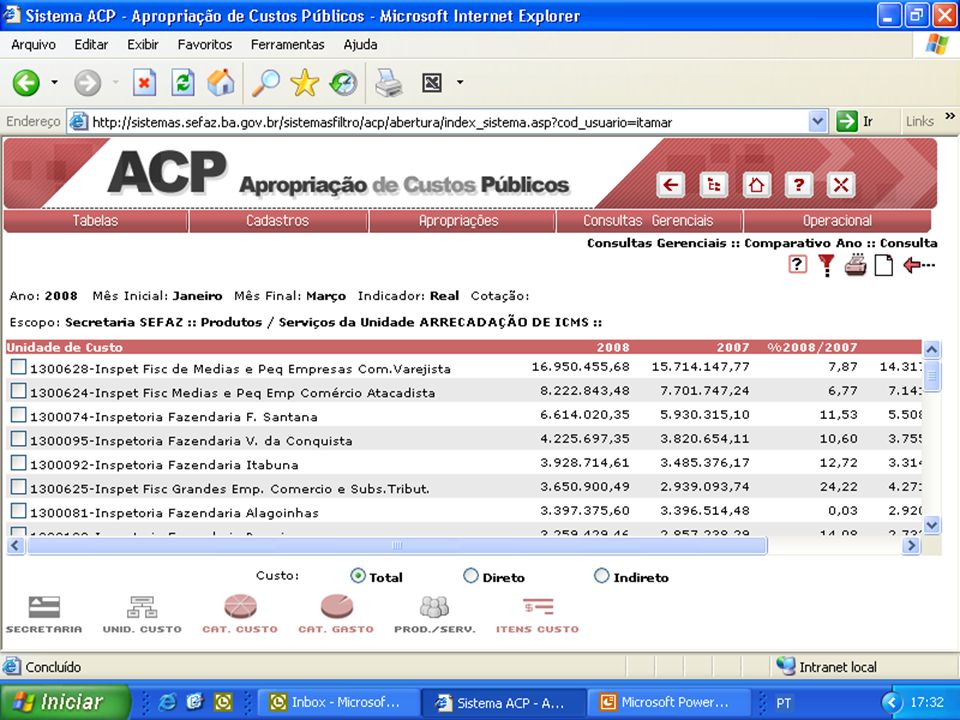

Diretoria Geral Diretoria de Tecnologia de Informação Superintendência de Administração Financeira Rateio Rateio Custos Diretos Custos Indiretos Custos Indiretos Arrecadação de ICMS Gestão Contábil e Financeira Educação Tributária

55

Programa Compromisso Bahia – ANEXO V

PROTOCOLO DE AÇÕES INTEGRADAS PARA A UTILIZAÇÃO DO ACP Energia Água Telefonia Manutenção de Frotas Correios e telégrafos Custos com Pessoal: Categoria de custo “Pessoal, Encargos e Benefícios” Viagens: Categoria de custo “Passagens, Diárias e Deslocamentos” Serviços de impressão (grupo de material SIM.70) Abastecimento de veículos (somente quando for disponibilizada a integração) Itens de custos representativos de serviços de terceiros que forem objetos de novos contratos feitos a partir de nova metodologia na condução de processos licitatórios.

Abastecimento de veículos (somente quando for disponibilizada a integração) Itens de custos representativos de serviços de terceiros que forem objetos de novos contratos feitos a partir de nova metodologia na condução de processos licitatórios.")

56

Relatório de Análise – Programa Compromisso Bahia

57

Relatório de Análise

58

Quanto custa cada unidade de serviço produzido?

Algumas informações relevantes Quanto custa cada unidade de serviço produzido? Como este custo se apresenta ao longo do tempo? Quanto cada unidade funcional contribui em termos de consumo de recursos? Qual a proporção dos custos diretos e dos custos indiretos? Em que unidades, produtos ou itens de custo uma Secretaria pode ser mais eficiente?

59

CONTATOS gestoracp@sefaz.ba.gov.br 3115 3405 3115 8820

Superintendente – SAF: Olintho José de Oliveira Coordenação Geral - COPAF: Antônio Humberto de Paula Equipe Gestora ACP: Itamar Gomes Caio Greve José Presídio SEFAZ-BA/SAF/COPAF

60

SISTEMA DE APROPRIAÇÃO DE CUSTO PÚBLICO - ACP

GESTÃO SETORIAL: SEFAZ

61

Histórico do ACP na SEFAZ

2003 – Implantação do sistema - Integração apenas com o SICOF - Apropriações no próprio ACP – Novas formas de apropriação - Direta no SICOF - Upload - Regras de apropriação automática – Revisão da metodologia - Custo como consumo de recursos - Custo dos produtos e serviços – Nova versão do ACP - Integração com o SRH - Integração com o SIMPAS - Novos relatórios – Implantação do módulo Produtos e Serviços – Integração com o SIAP - Depuração dos dados - Análise das rotinas administrativas - Outras integrações em andamento

62

Departamentalização dos Custos

Unidades Gestoras: DIREG DAT METRO DAT NORTE DAT SUL Unidades de custo no ACP: 114

63

Apropriação Manual X Automática

64

Arrecadação de IPVA e Outros Tributos Gestão Contábil e Financeira

Custo dos Produtos / Serviços Arrecadação de ICMS Arrecadação de IPVA e Outros Tributos Gestão Contábil e Financeira Gestão da Dívida Pública Auditoria Governamental Educação Tributária Arrecadação de ICMS Arrecadação de IPVA e Outros Tributos Gestão Contábil e Financeira Gestão da Dívida Pública Auditoria Governamental Educação Tributária Arrecadação de ICMS Arrecadação de IPVA e Outros Tributos Gestão Contábil e Financeira Gestão da Dívida Pública Auditoria Governamental Educação Tributária

65

ACP X processos de pagamento Problemas detectados:

Situação Atual Depuração dos dados do ACP ACP X SICOF ACP X processos de pagamento Problemas detectados: Falhas na codificação da unidade, na metodologia de rateio e na definição de subelementos; Falta de informação do mês de competência; Alocação de custos num único mês ou numa única unidade de custo; Ano de 2008 tem menos falhas que 2007.

66

Aperfeiçoamento dos métodos de apropriação;

Situação Atual Consequências: Revisão dos procedimentos de controle e apropriação de custos das unidades gestoras; Aperfeiçoamento dos métodos de apropriação; Prevenção de erros de apropriação e melhoria da qualidade da informação. Projeto piloto do uso de informações gerenciais: - Parceria com uma das inspetorias fazendárias; - Levantamento de informações não-financeiras; - Elaboração de um Estudo de Caso.

67

Contato 3115-2633 cmfilho@sefaz.ba.gov.br DIREG/DIROP/COPGO

Carlos Ramos DIREG/DIROP/COPGO Liane Sampaio DIREG/DIROP/CEASE

68

SEMINÁRIO ACP ADAB ADAB

69

Sistema de Apropriação de Custos Públicos - ACP

Implantação Treinamento

76

CONTATO ADAB – Coordenação de Apropriação de Custos Públicos Coordenadora – Ana Cristina L. Brasileiro - Marcio Nunes Vaz - Kyria Pires Grassi dos Santos – As. Administrativa - Cristiane S. santos - Secretaria

77

SEMINÁRIO ACP CASA CIVIL

Sistema de Apropriação de Custos Públicos - ACP SEMINÁRIO ACP CASA CIVIL

78

Medidas implementadas para a melhoria do funcionamento do Sistema.

Sistema de Apropriação de Custos Públicos - ACP ACP na Casa Civil Medidas implementadas para a melhoria do funcionamento do Sistema. Criação de novas Unidades de Custos e Locais de Trabalho, em função da nova estrutura da Casa Civil.

79

Sistema de Apropriação de Custos Públicos - ACP

80

Sistema de Apropriação de Custos Públicos - ACP

Redesenho do formulário padrão para melhor visualização na pré-liquidação dos dados dos processos.

81

T O T A L D O S E M P E N H O S (R$):

Sistema de Apropriação de Custos Públicos - ACP CONTA CORRENTE CREDOR Banco: Agência: Conta: Número do Processo: Valor Total (R$): Produto: Território: Código Município: Sub elemento: DETALHAMENTO DAS APROPRIAÇÕES UNIDADE DE CUSTO CÓDIGO DO ACP VALOR A APROPRIAR TOTAL PARA APROPRIAÇÃO R$ 0,00 Justificativas pela ausência do detalhamento das apropriações UNIDADE GESTORA: SETOR: Nº de Empenho: Valor (R$): T O T A L D O S E M P E N H O S (R$): Responsável: Data: Telefone:

: Produto: Território: Código Município: Sub elemento: DETALHAMENTO DAS APROPRIAÇÕES. UNIDADE DE CUSTO. CÓDIGO DO ACP. VALOR A APROPRIAR. TOTAL PARA APROPRIAÇÃO R$ 0,00. Justificativas pela ausência do detalhamento das apropriações. UNIDADE GESTORA: SETOR: Nº de Empenho: Valor (R$): T O T A L D O S E M P E N H O S (R$): Responsável: Data: Telefone:")

82

Sistema de Apropriação de Custos Públicos - ACP

Acompanhamento sistemático, pelo gestor setorial, do módulo de custos a apropriar, para verificação de liquidações pendentes. Conferência do formulário do ACP, constante dos processos de pagamentos, antes de encaminhar para a liquidação. Emissão de relatórios gerenciais para disseminação do Sistema no âmbito interno da Secretaria.

83

Relatórios utilizados na Casa Civil

Sistema de Apropriação de Custos Públicos - ACP Relatórios utilizados na Casa Civil Relatório por categoria de gastos / item de custos; Relatório Comparativo Ano por categoria de custos SERVIÇOS PÚBLICOS/ itens de custo;

84

Sistema de Apropriação de Custos Públicos - ACP

85

Sistema de Apropriação de Custos Públicos - ACP

86

Contato tania.brito@casacivil.ba.gov.br Tel - 31156384

Sistema de Apropriação de Custos Públicos - ACP Contato Tel

87

SEMINÁRIO ACP

88

Principais problemas encontrados:

Secretaria de Saúde do Estado da Bahia - SESAB Principais problemas encontrados: Implantação incipiente Necessidade de implementação e monitoramento das apropriações para uma melhor distribuição dos custos. Contrato/fatura não tinha informação das Unidades beneficiadas.

89

Estratégia de Implementação:

CAPITAL Treinamento dos funcionários articulado com a SEFAZ. Criação de Unidades de Custos. Visita aos Estabelecimentos de Saúde. Monitoramento através do sistema e visita no local. Melhoria na apropriação dos custos com a vinculação da Unidade beneficiada.

90

Mini treinamento na macrorregião e visita no local.

Estratégia de Implementação INTERIOR Mini treinamento na macrorregião e visita no local. Por exemplo: Macro Centro Leste 2ª Dires – Feira de Santana; Hosp.Geral Cleríston Andrade; Hosp. Colônia L. Rodrigues.

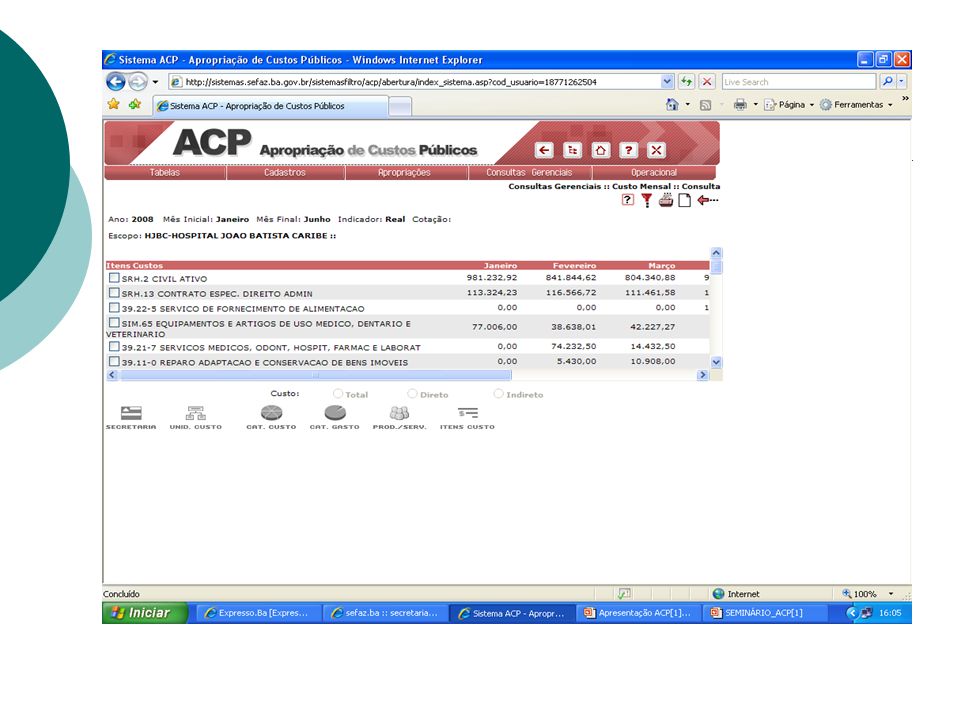

94

ACP – Apropriação de Custos Públicos

A SESAB utiliza o Sistema como ferramenta para tomada de decisão: Relatórios gerenciais de despesas dos Hospitais. Informação dos gastos/leitos Contribuição para definição de dotação orçamentária para os hospitais.

95

Criação de Unidades de Custos de maior relevância;

Novas Estratégias: Criação de Unidades de Custos de maior relevância; Criação de novos locais de trabalho (implantados nos hospitais pelo Sistema de Recursos Humanos- SRH) nos Hospitais para melhor detalhamento dos custos com pessoal.

nos Hospitais para melhor detalhamento. dos custos com pessoal.")

96

Coordenação de Economia da Saúde

Contato : Dira Elvis Graça Leonor Tel.: Coordenação de Economia da Saúde

97

SEMINÁRIO ACP HEMOBA Fundação de Hematologia e Hemoterapia

Preparando-se para ingressar no Programa de Qualidade do Gasto Publico do Governo da Bahia, instituído pelo decreto nº de 11/12/2007.

98

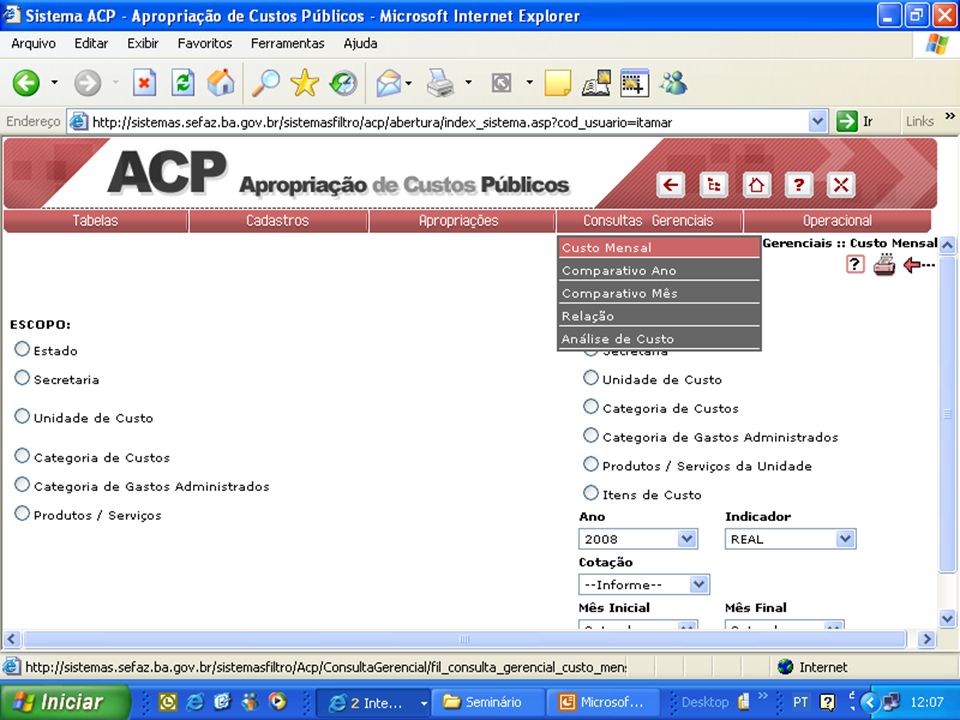

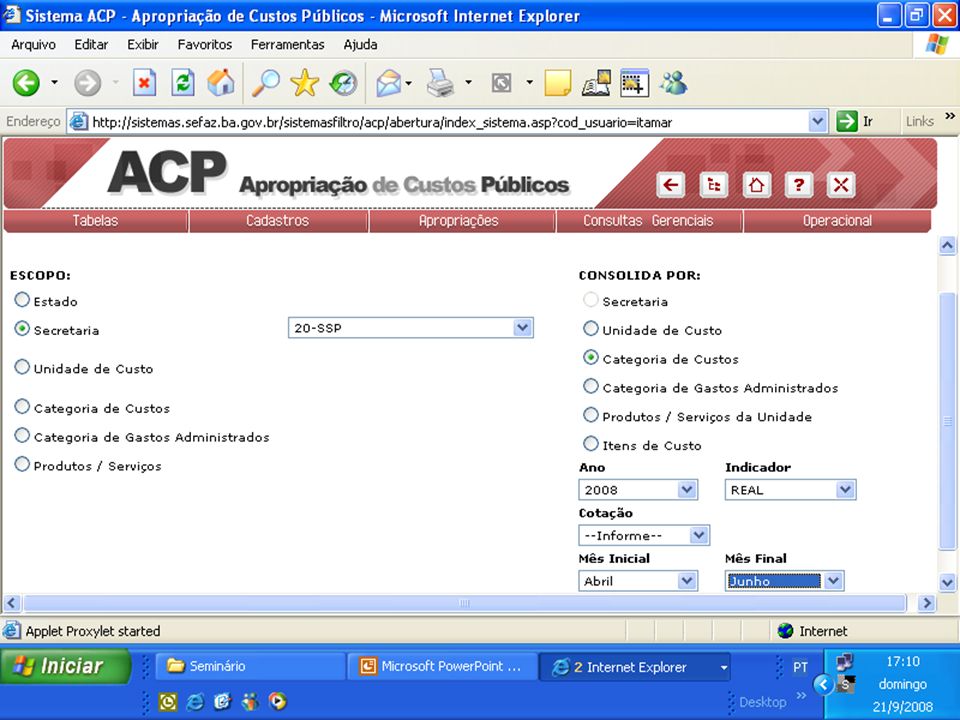

A HEMOBA tem acesso apenas as suas informações.

Sistema de Apropriação de Custos Públicos - ACP HEMOBA: uma visão dos gastos por todas as Unidade de Acumulação de Custo da Secretaria de Saúde O Sistema ACP está estruturado para uma visão de gasto da Secretaria como um todo. No quadro ao lado, têm-se em destaque o gasto da HEMOBA no mês de agosto de 2008. A HEMOBA tem acesso apenas as suas informações.

99

HEMOBA: uma visão dos gastos por item de custo

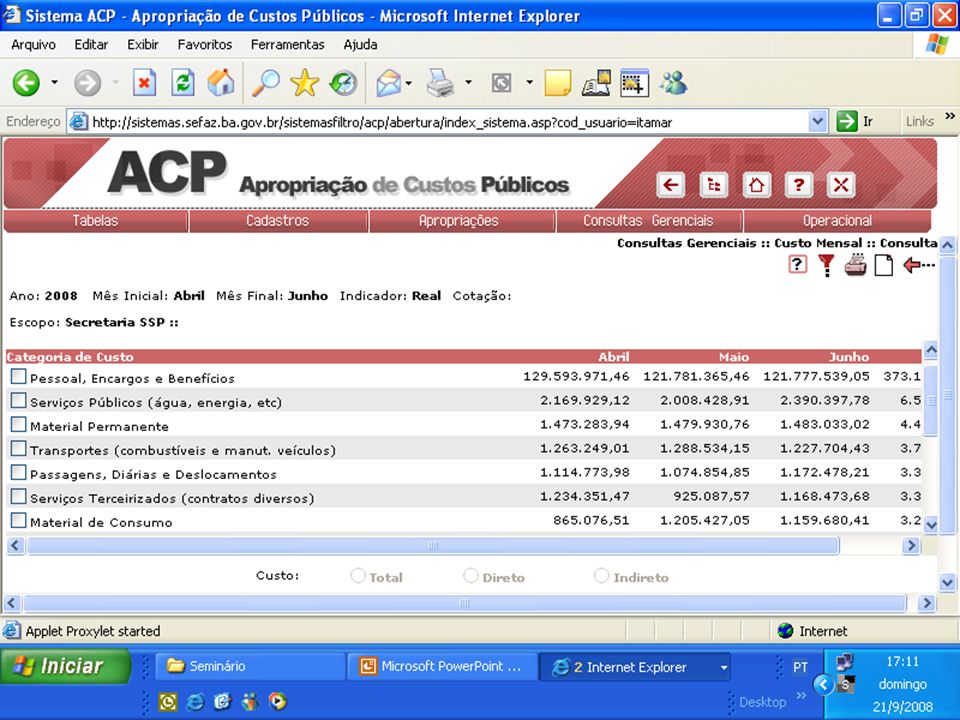

Sistema de Apropriação de Custos Públicos - ACP HEMOBA: uma visão dos gastos por item de custo O Sistema ACP permite ver o gasto do ente publico por item de custo. Isso permitirá ao ente publico estar monitorando os indicadores do Compromisso Bahia : variação do gasto com consumo de água, viagem, correios/telégrafo e impressão, entre outros.

100

HEMOBA: uma visão dos gastos por Categoria de Custo

Sistema de Apropriação de Custos Públicos - ACP HEMOBA: uma visão dos gastos por Categoria de Custo O Sistema ACP permite ver o gasto do ente publico por Categoria de Custo. Essa categorização é dada pela junção dos itens de custo de mesma natureza em uma determinada categoria de custo de forma uniforme para todo o Estado

101

HEMOBA: uma visão dos gastos por produtos/serviços

Sistema de Apropriação de Custos Públicos - ACP HEMOBA: uma visão dos gastos por produtos/serviços É possível, no Sistema ACP, construir uma matriz de gasto por produto/serviço a partir de uma metodologia estruturada no sistema, conforme a característica de cada ente público. A Hemoba identifica dois produtos / serviços: Hematologia Hemoterapia

102

HEMOBA: uma visão dos gastos por Unidade de Custo

Sistema de Apropriação de Custos Públicos - ACP HEMOBA: uma visão dos gastos por Unidade de Custo O Sistema ACP permite ver o gasto do ente publico por Unidade de Custo, equivalente a Unidade Administrativa. Podemos ter a visão do gasto no ente publico do maior nível de agregação do custo (que é a Secretaria) até o menor nível (que é a unidade de custo que recebe lançamento).

até o menor nível (que é a unidade de custo que recebe lançamento).")

103

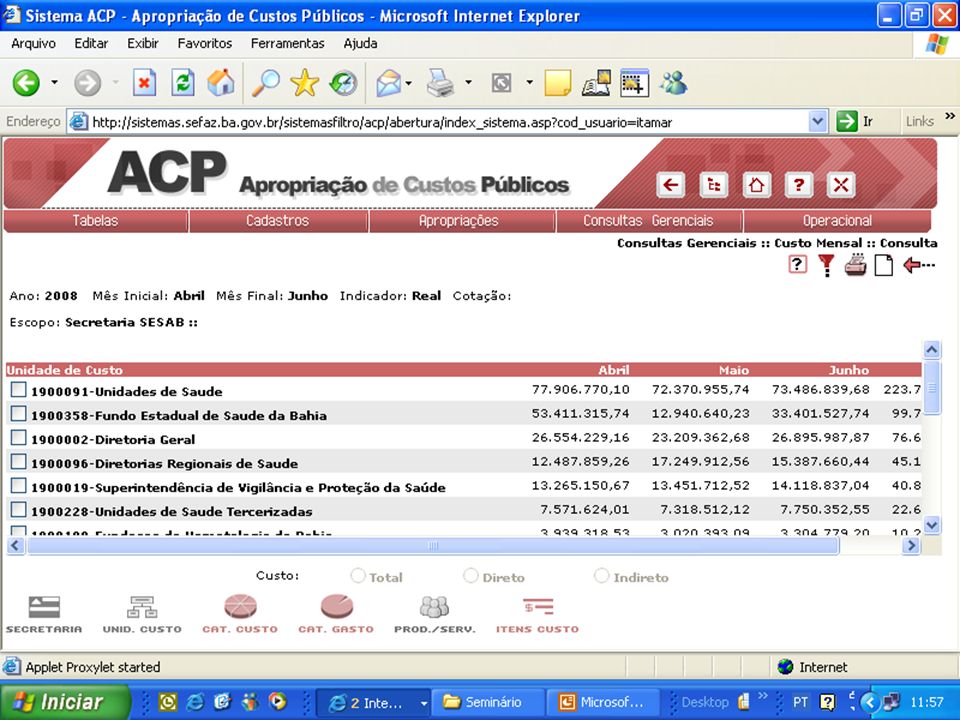

O quadro ao lado demonstra o custo incorrido na UC_1900204:

Sistema de Apropriação de Custos Públicos - ACP O quadro ao lado demonstra o custo incorrido na UC_ : Diretoria Geral ($ ,93) que por sua vez é distribuído pelas Unidades Administrativas que as compõe

que por sua vez é distribuído pelas Unidades Administrativas que as compõe.")

104

Sistema de Apropriação de Custos Públicos - ACP

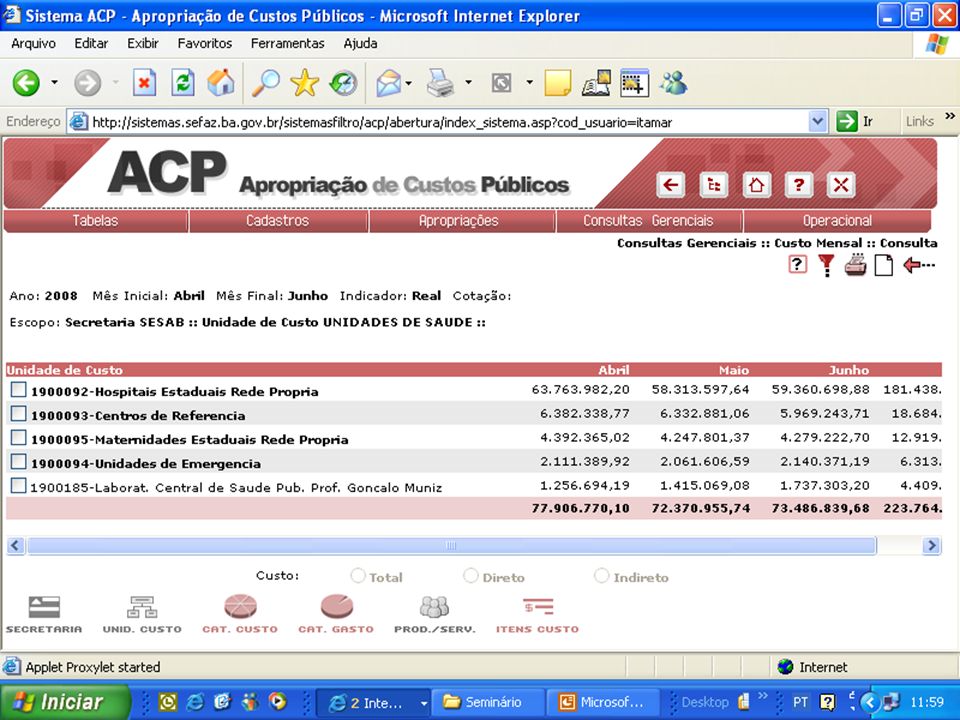

O custo incorrido nas Unidades de Coletas e Transfusão da Hemorrede ($ ,28) são demonstrados abaixo pelas unidades Administrativas que as compõe

são demonstrados abaixo pelas unidades Administrativas que as compõe.")

105

Temos assim, o Custo da UCT de Itapetinga por item de custo

Sistema de Apropriação de Custos Públicos - ACP Temos assim, o Custo da UCT de Itapetinga por item de custo

106

SEMINÁRIO ACP O ACP NA SAC

107

Implantação do ACP na SAC:Desde 2003

Secretaria da Administração – SAEB Superintendência de Atendimento ao Cidadão - SAC Implantação do ACP na SAC:Desde 2003 Necessidade de implementação do ACP: Monitoramento das apropriações para uma melhor avaliação e distribuição dos custos. Estratégia de implementação: Participação na definição do modelo lógico do sistema; Treinamento dos funcionários e Palestras de sensibilização para os gestores.

108

Fatores Críticos de Sucesso

Apoio total dos dirigentes da SAC na implementação do sistema ACP na Superintendência. Comprometimento da equipe técnica responsável pela implementação do sistema na SAC. Aplicação gerencial de informações obtidas através do ACP. Utilização das Regras de Apropriação

109

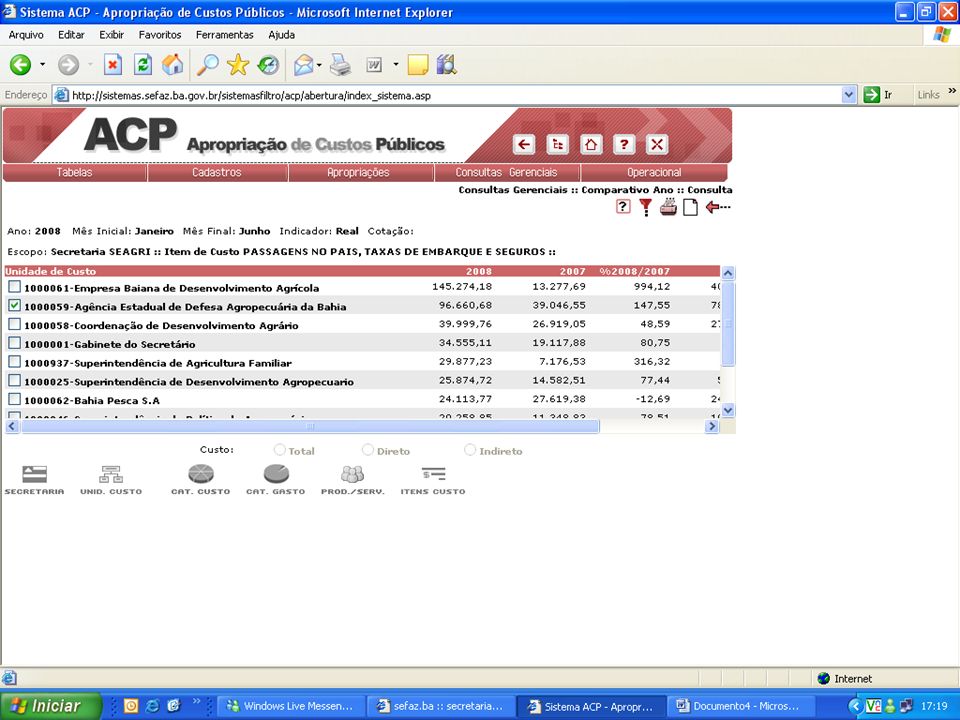

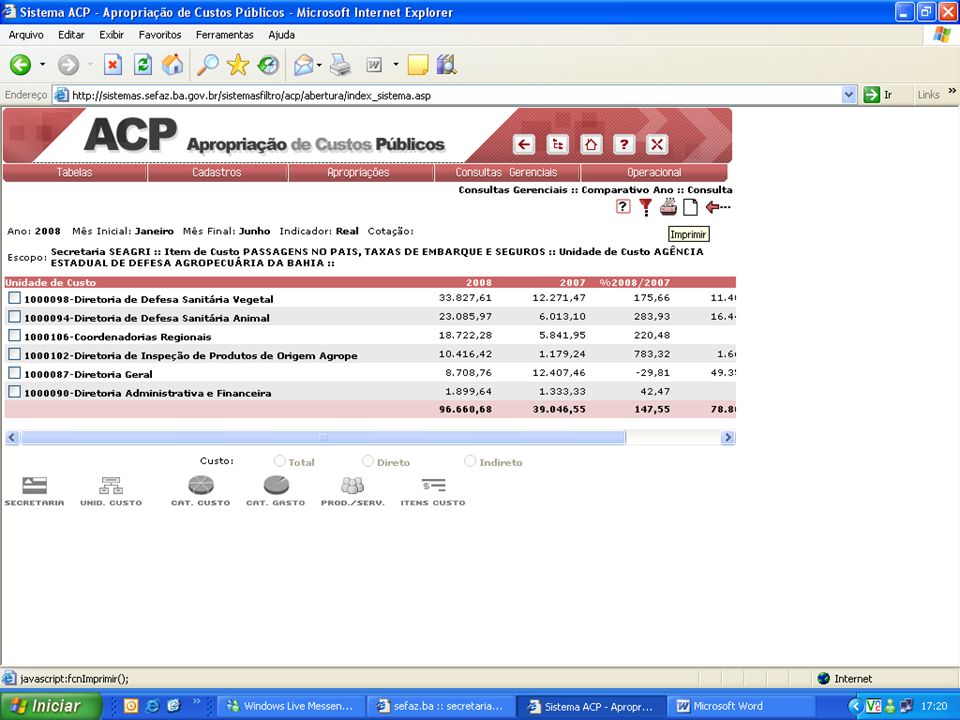

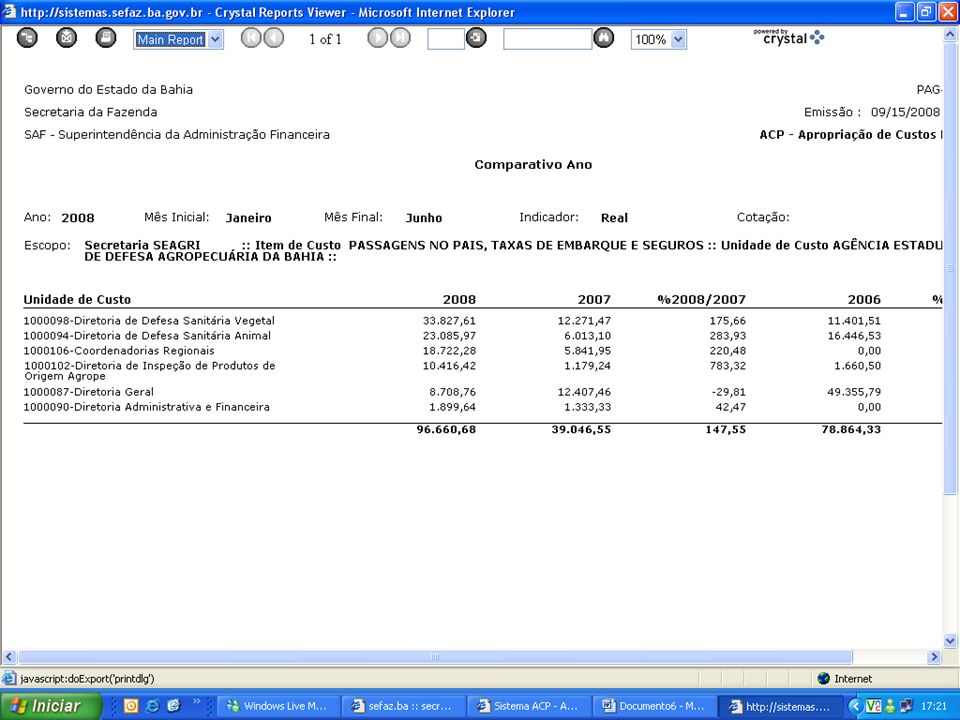

Aplicação do ACP na SAC A SAC utiliza as informações do Sistema ACP como ferramenta para tomada de decisão: Exemplos de Relatórios: Relatórios gerenciais de Itens de custos Relatórios de custos das Unidades da SAC Custos por Atendimento dos postos SAC.

110

Relatório por Itens de Custos

111

Relatório por Itens de Custos

112

Relatório por Itens de Custos

113

Relatório por Itens de Custos

114

Relatório por Itens de Custos

115

Comparativo por Unidade de Custos

116

Relatório por Unidade de Custo

117

Relatório por Unidade de Custo

118

Custo por Atendimento

119

Apuração de custos dos serviços prestados nos postos SAC.

Aplicações Futuras Apuração de Custos das Unidades prestadoras de Serviços nos postos SAC. Apuração de custos dos serviços prestados nos postos SAC.

120

SOLICITAÇÃO DE SENHAS DE CONSULTA AO SISTEMA ACP

Informar: Nome completo CPF corporativo

Apresentações semelhantes