Carregar apresentação

1

Conceitos, Importância e estrutura Aula 6

Plano de negócio Conceitos, Importância e estrutura Aula 6

2

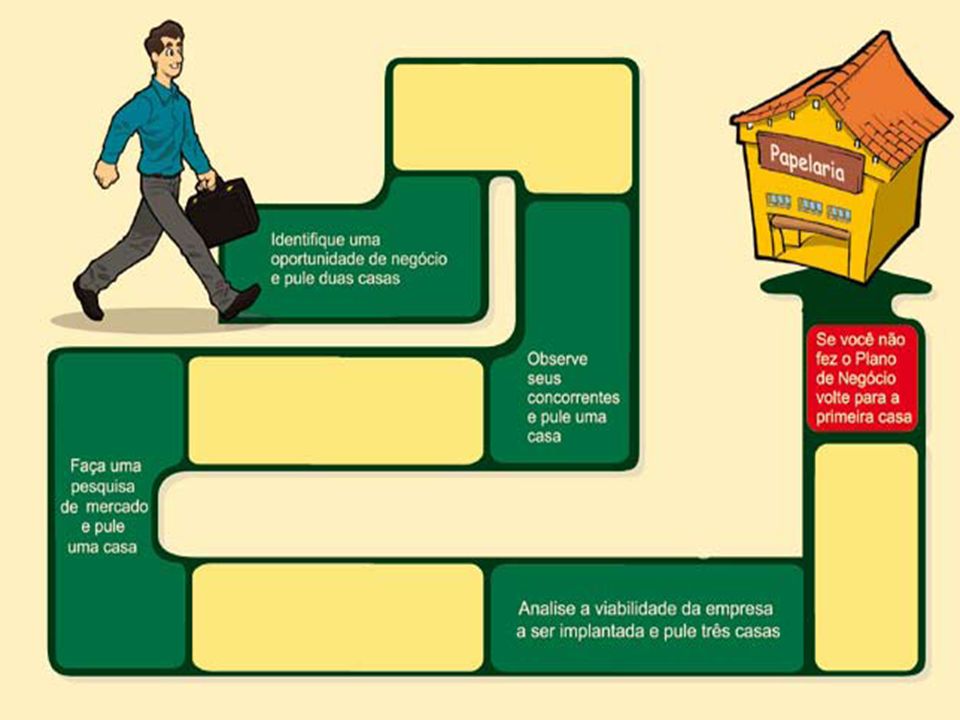

Planejamento viagem festa Construir uma casa Organização de idéias “Um negócio bem planejado terá mais chances de sucesso do que aquele sem planejamento, na mesma igualdade de condições”. (Dornelas, 2001)

")

4

Conceito – Plano de negócios

Documento usado para descrever um empreendimento e o modelo de negócios que sustenta a empresa. Componentes básicos: os objetivos do negócio quais passos devem ser dados para que esses objetivos sejam alcançados, redução dos riscos e das incertezas.

5

“Vale a pena abrir, manter

ou ampliar o meu negócio?”.

6

Plano de negócio Diretrizes para o negocio Gerencia e tomada de

decisões Em que negocio você está? Monitoramento da rotina da empresa O que você vende? Financiamentos Qual o mercado-alvo? Identificar oportunidades Comunicação interna eficaz

7

Estrutura do plano de negócio

Capa Sumário Sumário executivo Analise estratégica Descrição da empresa Produtos e serviços Plano operacional Plano de recursos humanos Analise de mercado Estratégia de marketing Plano financeiro Anexos

8

Elaboração do plano de negócio

Sumário Executivo Resumo dos principais pontos do plano de negócio; Dados dos empreendedores, experiência profissional e atribuições; Dados do empreendimento; Missão da empresa; Setores de atividades; Forma jurídica; Enquadramento tributário; Capital social; Fonte de recursos. Clareza sobre a idéia e viabilidade de sua implantação.

9

1. Resumo executivo 1.1. Resumo dos principais pontos do plano de negócio o que é o negócio; quais os principais produtos e/ou serviços; quem serão seus principais clientes; onde será localizada a empresa;

10

1. Resumo executivo 1.1. Resumo dos principais pontos do plano de negócio o montante de capital a ser investido; qual será o faturamento mensal; que lucro espera-se obter do negócio; em quanto tempo espera-se que o capital investido retorne.

11

INVESTIMENTOS

12

ORÇAMENTO O orçamento expressa o plano, os programas, os projetos e as atividades da organização em termos numéricos, demonstrando receitas e despesas em um período de tempo. O orçamento constitui instrumento de planejamento e controle. Com ele, é possível não só fazer previsões e estabelecer padrões, como também avaliar resultados, comparando-se o previsto com o realizado.

13

ORÇAMENTO Exemplo de orçamento por tipo de recurso para uma ONG

DESPESAS VALOR ($) PESSOAL 1.1 – Pessoal técnico Pessoal administrativo 2. ENCARGOS SOCIAIS 2.1 – Pessoal técnico Pessoal administrativo 3. MATERIAL DE CONSUMO 3.1 – Pessoal técnico Pessoal administrativo 4. MATERIAL DIDÁTICO E DE DIVULGAÇÃO 5. INVESTIMENTO EM INFRA - ESTRUTURA TOTAL

PESSOAL. 1.1 – Pessoal técnico Pessoal administrativo. 2. ENCARGOS SOCIAIS. 2.1 – Pessoal técnico Pessoal administrativo. 3. MATERIAL DE CONSUMO. 3.1 – Pessoal técnico Pessoal administrativo. 4. MATERIAL DIDÁTICO E DE DIVULGAÇÃO. 5. INVESTIMENTO EM INFRA - ESTRUTURA. TOTAL.")

14

Exemplo de orçamento por tipo de recurso

RECEITAS VALOR ($) DOAÇÕES 1.1 – Entidade x Entidade y 2. RECURSOS PRÓPRIOS TOTAL

DOAÇÕES. 1.1 – Entidade x Entidade y. 2. RECURSOS PRÓPRIOS. TOTAL.")

15

Exemplo de orçamento por produto

DESPESAS VALOR ($) A. Programa de Educação Cooperativa PESSOAL 1.1 – Pessoal técnico Pessoal administrativo 2. ENCARGOS SOCIAIS 2.1 – Pessoal técnico Pessoal administrativo 4. MATERIAL DIDÁTICO E DE DIVULGAÇÃO B. Programa de Assistência Jurídica e Gerencial PESSOAL 1.1 – Pessoal técnico Pessoal administrativo 2. ENCARGOS SOCIAIS 2.1 – Pessoal técnico Pessoal administrativo 4. MATERIAL DIDÁTICO E DE DIVULGAÇÃO

A. Programa de Educação Cooperativa. PESSOAL. 1.1 – Pessoal técnico Pessoal administrativo. 2. ENCARGOS SOCIAIS. 2.1 – Pessoal técnico Pessoal administrativo. 4. MATERIAL DIDÁTICO E DE DIVULGAÇÃO. B. Programa de Assistência Jurídica e Gerencial. PESSOAL. 1.1 – Pessoal técnico Pessoal administrativo. 2. ENCARGOS SOCIAIS. 2.1 – Pessoal técnico Pessoal administrativo. 4. MATERIAL DIDÁTICO E DE DIVULGAÇÃO.")

16

CRONOGRAMA O objetivo do cronograma é relacionar as atividades a serem executadas e o tempo previsto para sua realização. Em termos gerenciais, isso permite que se faça um esforço no sentido de: Identificar as atividades e o tempo necessário para sua execução; Estimar o tempo em face dos recursos disponíveis; Analisar a possibilidade de superpor as atividades, executando-as em paralelo; Verificar a dependência entre as atividades.

17

Duração: de ----- a --------- 1 2 3 4 5 6 7

CRONOGRAMA Para fins gerenciais, cada projeto deve apresentar um cronograma detalhando as tarefas mês a mês, a fim de que se possa acompanhar sua execução, verificar dificuldades, corrigir distorções e cobrar o desempenho dos responsáveis. A seguir, apresentamos o formato de um cronograma e descrevemos seu preenchimento: Tarefas Responsável Duração Total Duração: de a 1 2 3 4 5 6 7

18

Analise financeira de projetos

Juros e taxas de desconto temporal Juro = rendimento proporcionado pela posse do capital.

19

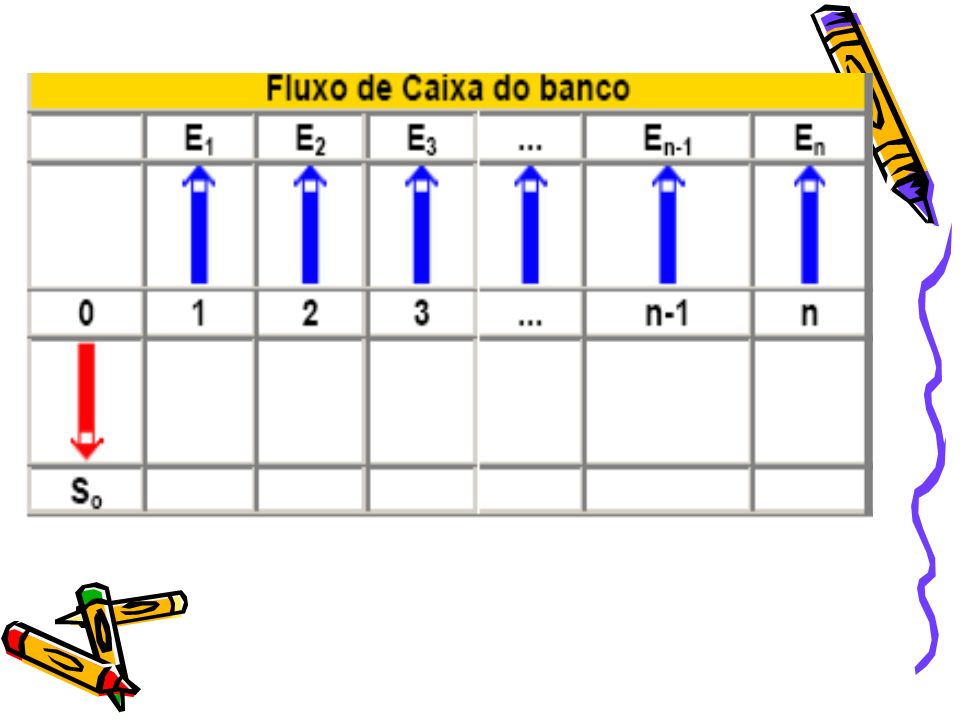

Fluxo de caixa É um objeto matemático que pode ser representado graficamente com o objetivo de facilitar o estudo e os efeitos da análise de uma certa aplicação, que pode ser um investimento, empréstimo, financiamento, etc.

20

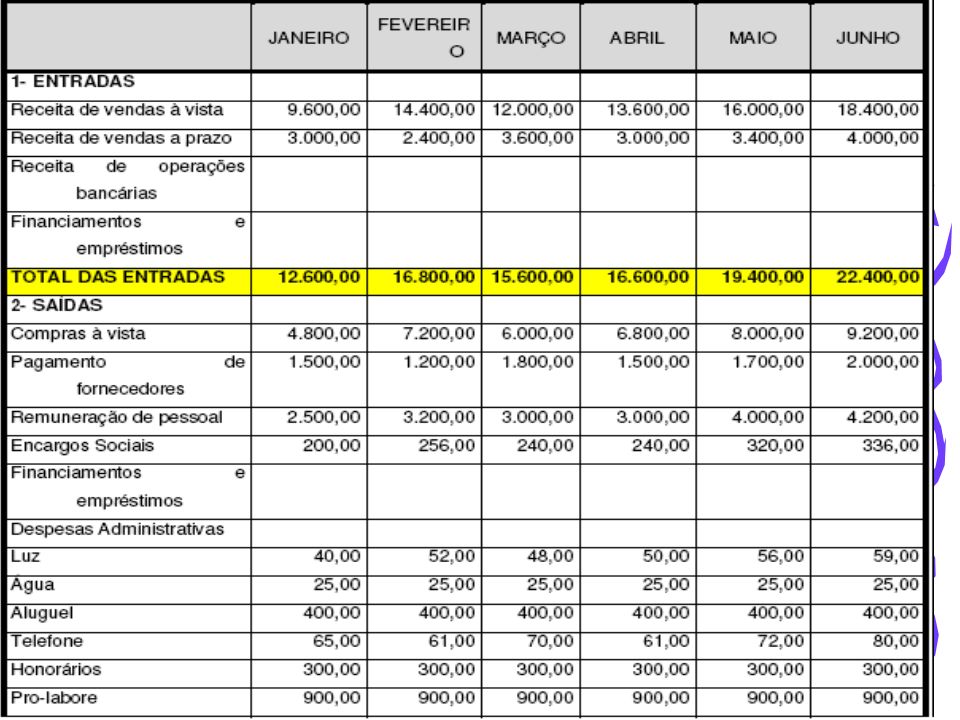

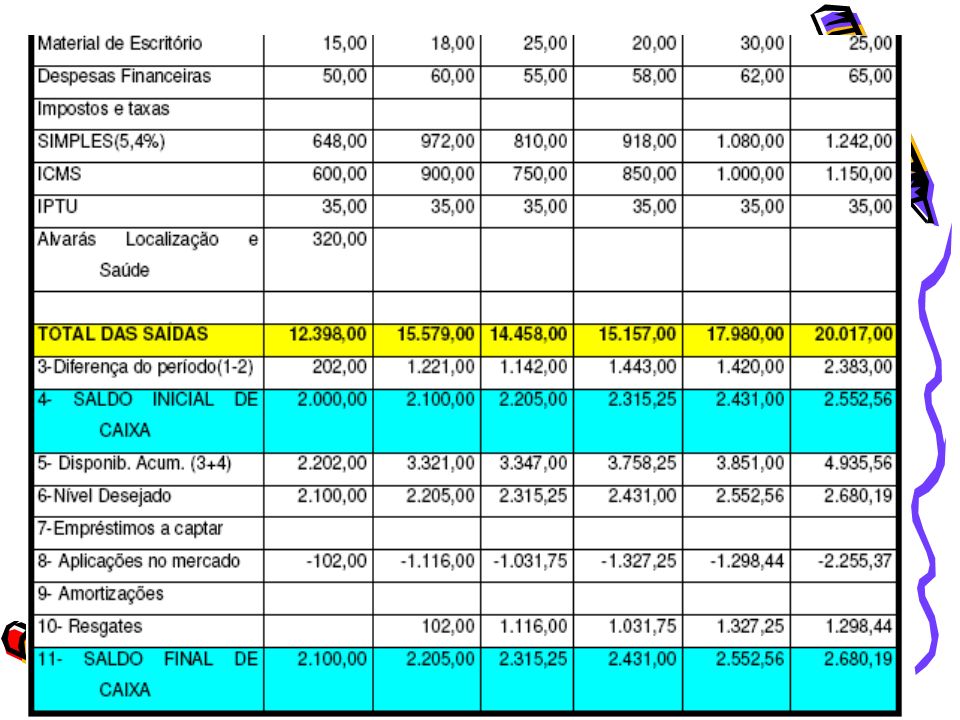

Demonstração do Fluxo de Caixa

RECEBIMENTOS Vendas a vista Cobranças Descontos Dupl. Rec. Financeiras Aporte de Capital Empréstimos Outros PAGAMENTOS Fornecedores Pessoal Governo Desp. Financeiras Pgto. Dividendos Pgto.Empréstimo Outros FLUXO DE CAIXA CAIXA

21

Entradas e Saídas de capital, indicadas em uma linha de tempo com início no instante t=0.

23

Uma pessoa emprestou R$10.000,00 hoje e pagará

R$11.000,00 daqui há um mês.

24

Uma pessoa emprestou R$10

Uma pessoa emprestou R$10.000,00 hoje e pagará em duas parcelas iguais e seguidas de R$6.000,00 a partir do próximo mês.

25

Uma pessoa emprestou R$10. 000,00 hoje e pagará R$ 1

Uma pessoa emprestou R$10.000,00 hoje e pagará R$ 1.000,00 em 15 parcelas iguais a partir do mês seguinte.

26

Fluxo de caixa

29

Analise financeira de projetos

Juros J= F – P J = Juros F = Capital na data futura P = Capital inicial

30

Juros cobrados pelo Banco

Micro 6,75 % Pequeno 8,25 % Médio 9,50 % Grande 10,00 % Porte Receita Operacional Bruta Anual (em R$1,00) Mini Até Pequeno Acima de até Médio Acima de até Grande Acima de

Mini Até Pequeno Acima de até Médio Acima de até Grande Acima de")

31

J= F – P J= 800 i= J/P.100 i = (800/4000).100 i= 20% por 4 meses

Um agricultor solicitou ao banco um empréstimo de R$ 4.000,00 por 4 meses, para cobrir os custos com o plantio, adubo e herbicida. Ao final dos 4 meses ele pagou R$ 4.800,00 e obteve reais com a venda da colheita. Qual foi a taxa de juros utilizada pelo banco. J= F – P J= 800 i= J/P.100 i = (800/4000).100 i= 20% por 4 meses

.100. i= 20% por 4 meses.")

32

Critérios para avaliação econômica de projetos

Valor presente Liquido (VPL) VP receita = 10000/(1+i)4 VP custo = 4000/(1+i) /(1+i)1 VPL= VP receita – VPcusto VPL= ?

VP receita = 10000/(1+i)4. VP custo = 4000/(1+i) /(1+i)1. VPL= VP receita – VPcusto. VPL=")

33

Critérios para avaliação econômica de projetos

Taxa interna de retorno – TIR “Retorno que esse investimento lhe dará após p termino da operação”. Planilha no excel

34

Critérios para avaliação econômica de projetos

Relação custo beneficio “É a razão entre o somatório das receitas e o somatório dos custos”. (valores sempre para a mesma época, valor presente ou valor futuro)

")

35

Critérios para avaliação econômica de projetos

Relação benefício-custo B/C > 1 = lucro no empreendimento B/C < 1 = prejuízo no empreendimento B/C = 1 o empreendimento rende o mesmo que o custo de oportunidade do capital (é diferente). Empreendimento Excedente de 40%

. Empreendimento. Excedente de 40%")

36

1. Resumo executivo 1.1. Resumo dos principais pontos do plano de negócio Faça um resumo dos principais pontos do seu plano. _ _________________________________________________________________________ _

37

CONCLUSÃO O Plano de Negócios por você desenvolvido não representa somente um instrumento de planejamento formalizado em um papel. Ele deve, sim, estar integrado a toda a empresa, difundido e retroalimentado permanentemente com novas informações que possam contribuir para o sucesso organizacional.

38

CONCLUSÃO O planejamento também deve ser flexível a novas realidades, adaptável a novos paradigmas, sob pena de tornar-se um instrumento ultrapassado e não efetivo. Empreender é sempre um risco, mas empreender sem planejamento é um risco que pode ser evitado. O plano de negócios, apesar de não ser a garantia de sucesso, irá ajudá-lo, entre outras coisas, na tomada de decisões, assim como a não se desviar de seus objetivos iniciais.

na qual o local de execução do projeto encontra-se localizada (de I a.>")

>")