Carregar apresentação

A apresentação está carregando. Por favor, espere

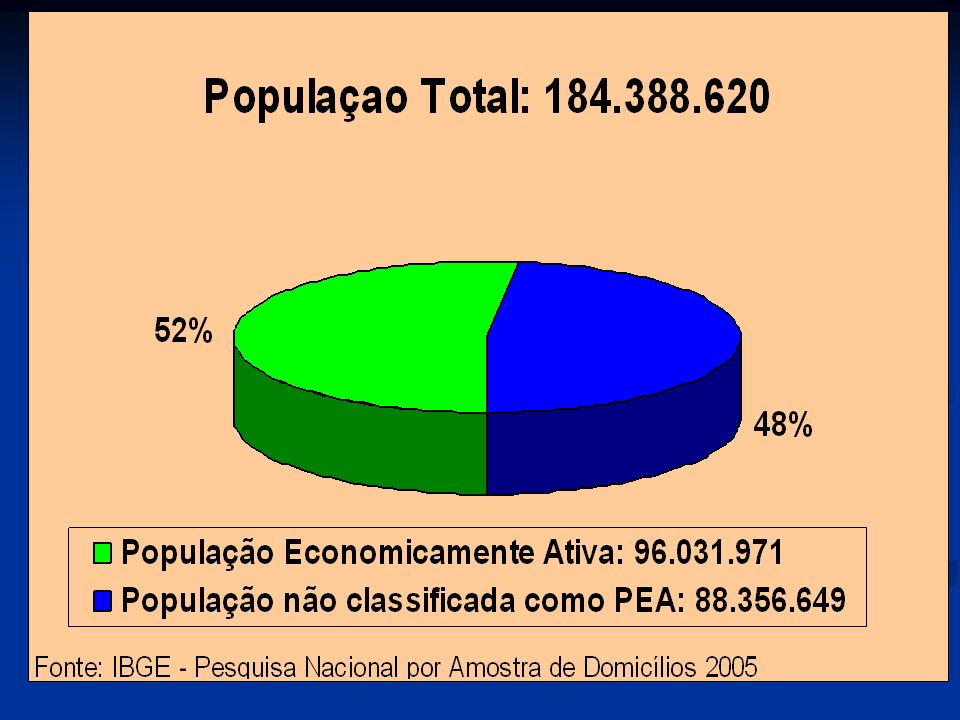

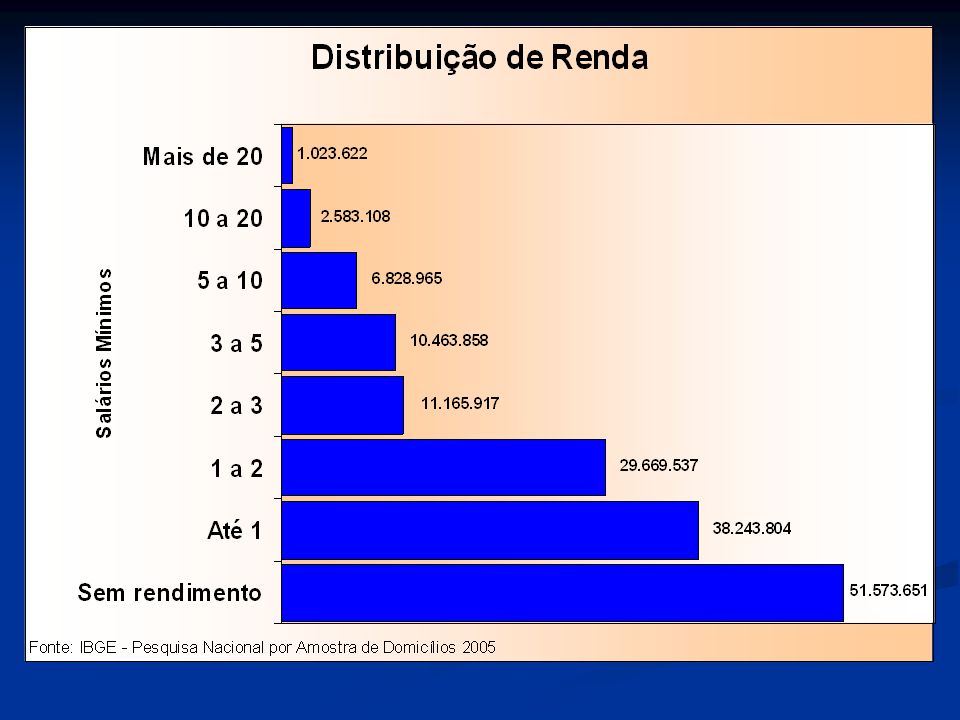

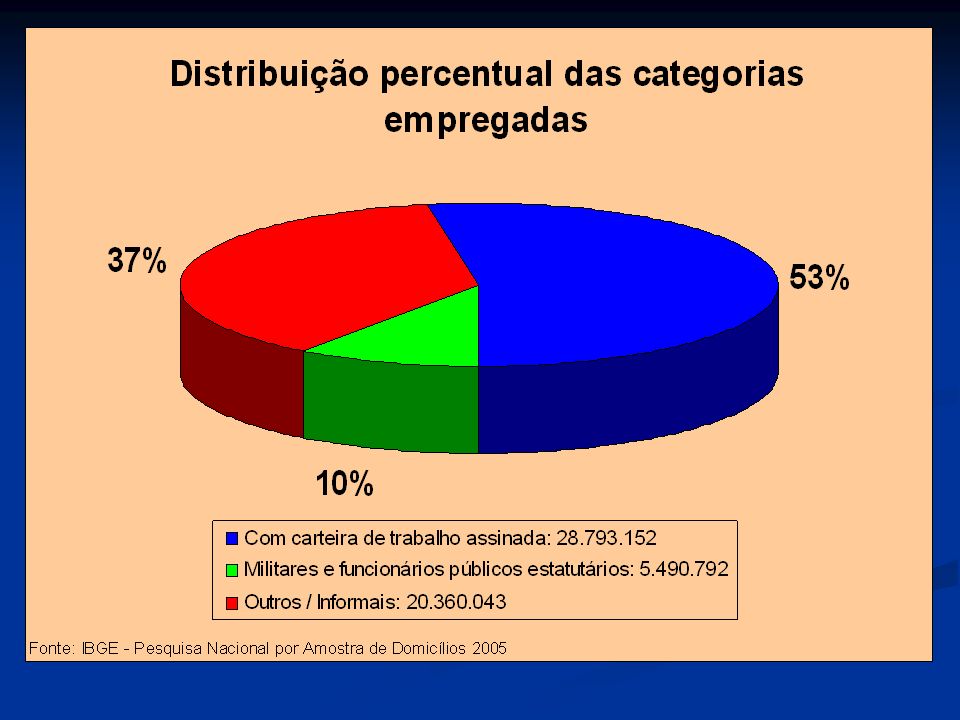

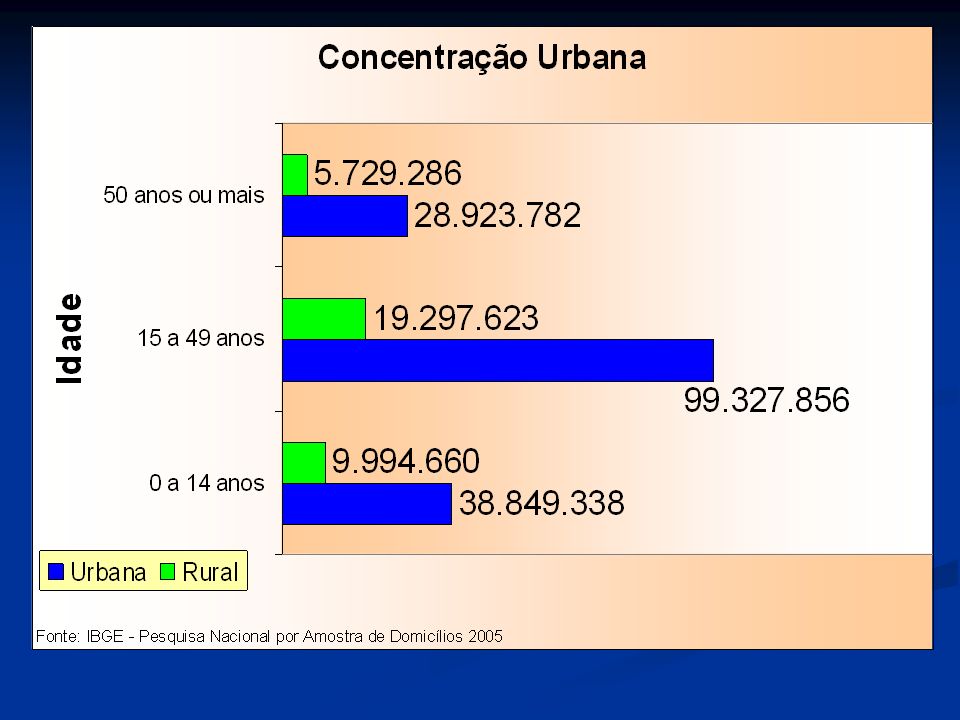

1

M I C R O S S E G U R O S Ferramenta de Inclusão Social

Regina L. G. Simões

2

Microsseguro “Microsseguro é a proteção para pessoas de baixa renda contra perdas específicas em troca de pagamentos de prêmios regulares e proporcionais ao tipo e ao custo dos riscos envolvidos”. Craig Churchill. International Labour Organization. “...é a proteção para a população de baixa renda contra riscos específicos em troca de pagamentos de prêmios regulares proporcionais à probabilidade e ao custo do risco envolvido.” “Microsseguro é a provisão para cobrir um segmento específico do mercado, isto é, as pessoas de baixa renda” IAIS Issues Paper(2007)

")

3

Microsseguro: Ferramenta de Inclusão Social

Ressurge vinculado às operações de microcrédito p/ mercado de baixa renda. Fronteira entre serviços financeiros e proteção social, incorporando elementos de ambos. Microcrédito ajuda as pessoas a progredir. Microsseguro ajuda-as a proteger seus ganhos.

4

Grupo de Trabalho Conjunto sobre Microsseguro IAIS-CGAP

IAIS – Associação Internacional de Supervisores de Seguros CGAP – Consultative Group to Assit the Poor - consórcio de agências de desenvolvimento, públicas e privadas – acesso aos serviços financeiros aos pobres de países em desenvolvimento Paper sobre Microsseguros

5

Mercados de Seguros Tradicional e Potencial

Indigentes Não pobres vulneráveis à pobreza Moderadamente pobres Muito Pobres Ricos Não pobres Público alvo do micro-crédito e do microsseguro Extremamente pobres – sem condições de acesso a micro-crédito e microsseguro Acesso a serviços financeiros de alto nível Clientes de seguros tradicionais ‘Linha da Pobreza’ Indigentes Não pobres vulneráveis à pobreza Moderadamente pobres Muito Pobres Ricos Não pobres Público alvo do micro-crédito e do microsseguro Extremamente pobres – sem condições de acesso a micro-crédito e microsseguro Acesso a serviços financeiros de alto nível Clientes de seguros tradicionais ‘Linha da Pobreza’ Mercado de Seguro Tradicional Mercado de Seguros Potencial fonte: Microinsurance Centre

6

1. Público Alvo pessoas ignoradas pelos setores comerciais e por programas sociais de seguro governamentais ( foco na extensão da proteção social). pessoas na economia informal - fluxos de capital variáveis (foco na oferta de serviços financeiros vitais).

.")

7

2. Perfil do Consumidor vulneráveis a riscos

baixo nível educacional (deconhecem e/ou não confiam na instituição do seguro) região em que habita: áreas isoladas ou centros urbanos? atividade e renda: sub-empregados, economia informal, sujeitos à sazonalidade, renda irregular

região em que habita: áreas isoladas ou centros urbanos atividade e renda: sub-empregados, economia informal, sujeitos à sazonalidade, renda irregular.")

8

3. Motivos da escassez de produtos de microsseguro

informação insuficiente do potencial do mercado de baixa renda; carência de canais de distribuição; pré-conceito por parte dos profissionais de seguros; entendimento limitado sobre o seguro por pessoas de baixa renda; ambiente regulatório inadequado.

9

4. Partes Interessadas: Seguradores (provedores de microsseguro)

Canais de Distribuição Associações da indústria e sociais e profissionais Provedores de infra-estrutura: treinamento, assistência técnica, pesquisa, banco de dados... Reguladores, supervisores, governo... Doadores e agências de desenvolvimento...

10

4.1 Provedores e Canais de Distribuição

Provedores: seguradoras, governos, cooperativas, mútuas, provedores de seguro saúde, ... canais de distribuição: cooperativas, associações, ONGs, bancos e sociedades de micro-crédito, corretores, agentes comunidades de base, provedores de serviços... supervisão formal ou programa informal ?

11

4.2 Supervisor subordinação a mais de um supervisor

não se enquadra no âmbito de atuação de nenhum regulador (ONGs ou associações religiosas) limitações de recursos do supervisor Desafio: adaptar a legislação, equilibrando aspectos promocionais (inovações, requisitos de capital diferenciados, etc...) com aspectos prudenciais (criação de fundos, proteção ao segurado, etc...).

limitações de recursos do supervisor. Desafio: adaptar a legislação, equilibrando aspectos promocionais (inovações, requisitos de capital diferenciados, etc...) com aspectos prudenciais (criação de fundos, proteção ao segurado, etc...).")

12

Produtos mais comuns de microsseguros no mundo:

Prestamista Vida/Acidentes Pessoais Vida + Caderneta de Poupança Bens Dotal Saúde Agrícola (Rural)

")

13

Diferenças: Tradicional Microsseguro Pagto de Prêmios Em geral, bancos

Em dinheiro ou associados a outros serviços financeiros Regularidade de Prêmios Regulares Podem se adaptar a fluxos de caixa irregulares Papel de agentes, corretores e intermediários Responsáveis por vendas Responsáveis pela venda e relacionamento com o cliente, podendo incluir coleta de prêmios e regulação de sinistro

14

Diferenças (cont.): Tradicional Microsseguro Conhecimento do produto

Conhecimento razoável Desconhecimento ou dificuldade de entendimento Subscrição Procedimentos complexos Inexistência ou declaração de saúde Indenizações Predominância de valores altos Valores muito baixos Precificação Com base na idade/risco específico Com base no grupo Apólice Documento complexo e detalhado Documento simplificado e fácil de entender

15

Microsseguro e/ou “Seguro Popular” no Brasil: Inserido nos objetivos da política de governo brasileiro para microfinanças

20

Política do Governo para Microsseguros

Produtos e serviços financeiros adaptados à realidade da população de baixa renda e dos micro-empreendedores formais e informais: seguros simplificados e de baixo custo (SUSEP) Área Rural: criação de um seguro de produção e renda para agricultores familiares (MDA)

Área Rural: criação de um seguro de produção e renda para agricultores familiares (MDA)")

21

Ações da SUSEP Final de início das discussões internas p/ criação de produtos simplificados e de baixo custo 21/09/ Circular SUSEP 267/ seguro de vida coletivo popular - diretrizes e Condições Gerais. 17/11/ Circular SUSEP 306/ seguro popular de automóveis - Condições Gerais.

22

Incentivos Paralelos Novos canais de distribuição: “bankassurance” (ATMs), internet, “call centers”, contas de luz, água, eletricidade, ... Norma de Ouvidorias – criação de ouvidorias nas seguradoras Programas de Educação Financeira: cartilha SUSEP/FUNENSEG Redução do IOF Ramo Vida – 7% p/ 0%

23

Características de Produtos Protocolados – Vida

Público alvo: consumidor c/ renda inferior a R$ 1.000,00 (US$ 500) ou 3 salários mínimos Coberturas básicas: morte natural e acidental Adicionais: auxílio funeral, farmácia, cesta básica Prêmios mín: R$ 6 (US$ 3) / IS mín: ≤ R$ (US$1.500)

ou 3 salários mínimos. Coberturas básicas: morte natural e acidental. Adicionais: auxílio funeral, farmácia, cesta básica. Prêmios mín: R$ 6 (US$ 3) / IS mín: ≤ R$ (US$1.500)")

24

Características de Produtos Protocolados - Automóveis

Veículos entre 10 e 20 anos Critérios de aceitação mais rígidos (revista obrigatória /menor índice de aceitação) Serviços reduzidos Franquia maior – segurado atua como fiscal junto às oficinas – preferência pela rede credenciada Prêmios < aos seguros tradicionais

Serviços reduzidos. Franquia maior – segurado atua como fiscal junto às oficinas – preferência pela rede credenciada. Prêmios < aos seguros tradicionais.")

25

Resultados Obtidos As Normas da SUSEP estimularam as discussões sobre MI e sensibilizaram o mercado – tema desconhecido antes de 2004 Desempenho positivo – nº de apólices e sinistralidade - dos produtos de Vida inspirou outros ramos ( residenciais, automóveis...).

.")

Apresentações semelhantes

p/ tomadores de crédito através do PRONAF - Programa.>")