Carregar apresentação

A apresentação está carregando. Por favor, espere

1

TRIBUNAL DE CONTAS DA UNIÃO

SECRETARIA DE CONTROLE EXTERNO EM SANTA CATARINA OBRAS PÚBLICAS

2

IMPORTÂNCIA DO TEMA 1. As obras são a parte mais aparente das políticas públicas; 2. Os recursos públicos envolvidos são elevados; 3. A parte não-visível das obras é de difícil fiscalização; 4. Há um confronto constante entre a parte documental e as observações de trabalhos de campo; 5. Existe um estigma negativo por parte da Sociedade; 6. Deve haver o respeito ao Desenvolvimento Sustentável; 7. O fator tempestividade é crucial.

3

FISCALIZAÇÃO DE OBRAS PÚBLICAS NO TCU

4

FISCALIZAÇÃO DE OBRAS PÚBLICAS NO TCU HISTÓRICO

Até Atuação do TCU foi genérica, não havendo um plano específico Obras Inacabadas Auditoria nas obras prioritárias

5

FISCALIZAÇÃO DE OBRAS PÚBLICAS NO TCU HISTÓRICO

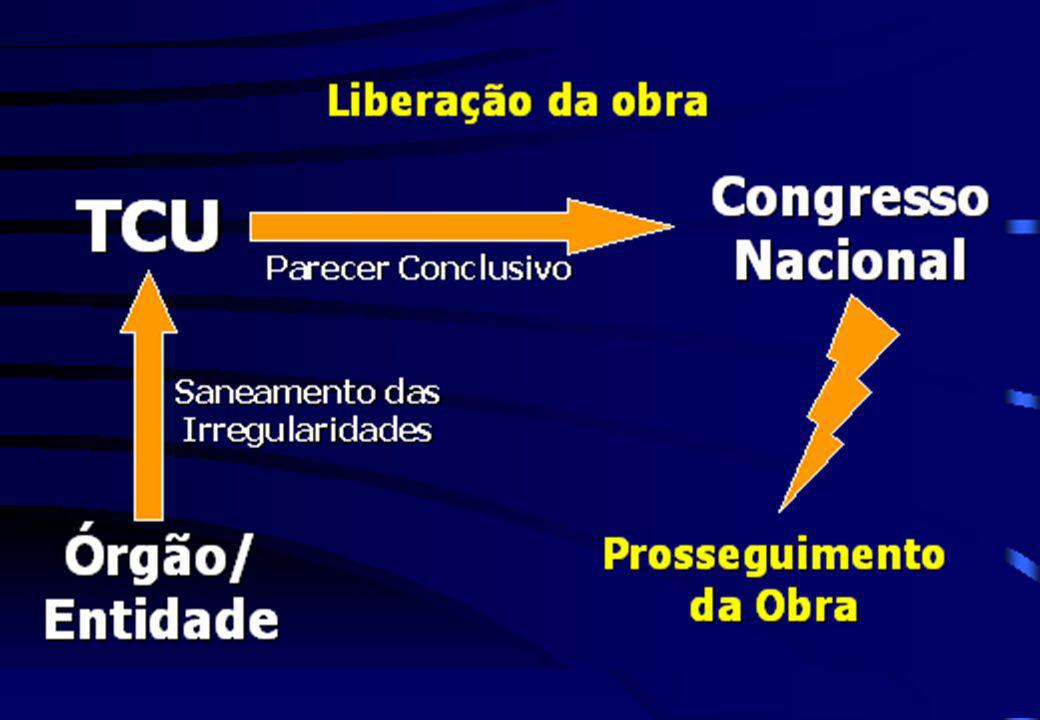

1997 a 2008 (previsão nas LDO) Sistematização do fornecimento de informações ao Congresso Nacional para fins de elaboração da Lei Orçamentária; Plano específico de auditorias em obras públicas.

Sistematização do fornecimento de informações ao Congresso Nacional para fins de elaboração da Lei Orçamentária; Plano específico de auditorias em obras públicas.")

6

DISPOSIÇÕES DA LDO/2008 (lei 11.514/2007)

Envio ao Congresso Nacional: informações sobre a execução físico-financeira das obras; informações referentes aos indícios de irregularidades graves. (art. 102) COMANDO BÁSICO (LDO/2004) Art. 94. O Tribunal de Contas da União enviará à Comissão Mista de que trata o art. 166, § 1, da Constituição, até 30 (trinta) dias após o encaminhamento da proposta orçamentária pelo Poder Executivo, informações recentes sobre a execução físico-financeira das obras constantes dos orçamentos fiscal, da seguridade social e de investimento, inclusive na forma de banco de dados. PRAZO PARA COMUNICAÇÃO DE IRREGULARIDADE GRAVE Art. 94,§ 5º Durante o exercício de 2004, o Tribunal de Contas da União remeterá ao Congresso Nacional, em até 15 (quinze) dias após sua constatação, informações referentes aos indícios de irregularidades graves, identificados em procedimentos fiscalizatórios, ou saneamento de indícios anteriormente apontados, referentes a obras e serviços constantes da lei orçamentária, acompanhadas de subsídios que permitam a análise da conveniência e oportunidade de continuação ou paralisação da obra ou serviço. INFORMAÇÕES SOBRE OUTROS PROCESSOS Art. 94, §3o O Tribunal deverá, adicionalmente, no mesmo prazo previsto no caput, enviar informações sobre outras obras, nas quais tenham sido constatados indícios de irregularidades graves em outros procedimentos fiscalizatórios realizados nos últimos doze meses contados da publicação desta Lei, com o mesmo grau de detalhamento definido no § 1 o deste artigo.

COMANDO BÁSICO (LDO/2004) Art. 94. O Tribunal de Contas da União enviará à Comissão Mista de que trata o art. 166, § 1, da Constituição, até 30 (trinta) dias após o encaminhamento da proposta orçamentária pelo Poder Executivo, informações recentes sobre a execução físico-financeira das obras constantes dos orçamentos fiscal, da seguridade social e de investimento, inclusive na forma de banco de dados. PRAZO PARA COMUNICAÇÃO DE IRREGULARIDADE GRAVE. Art. 94,§ 5º Durante o exercício de 2004, o Tribunal de Contas da União remeterá ao Congresso Nacional, em até 15 (quinze) dias após sua constatação, informações referentes aos indícios de irregularidades graves, identificados em procedimentos fiscalizatórios, ou saneamento de indícios anteriormente apontados, referentes a obras e serviços constantes da lei orçamentária, acompanhadas de subsídios que permitam a análise da conveniência e oportunidade de continuação ou paralisação da obra ou serviço. INFORMAÇÕES SOBRE OUTROS PROCESSOS. Art. 94, §3o O Tribunal deverá, adicionalmente, no mesmo prazo previsto no caput, enviar informações sobre outras obras, nas quais tenham sido constatados indícios de irregularidades graves em outros procedimentos fiscalizatórios realizados nos últimos doze meses contados da publicação desta Lei, com o mesmo grau de detalhamento definido no § 1 o deste artigo.")

7

INDÍCIO DE IRREGULARIDADE GRAVE

Ocasionar prejuízos significativos ao erário ou a terceiros; Ensejar nulidade do procedimento licitatório ou de contrato; Incompatibilidade com princípios da Administração Pública. (art. 101, § 1º, IV) § 2º Os indícios de irregularidades graves, para os fins deste artigo, são aqueles que tornem recomendável a paralisação cautelar da obra ou serviço, e que, sendo materialmente relevantes, tenham a potencialidade de, entre outros efeitos: I - ocasionar prejuízos significativos ao erário ou a terceiros; II - ensejar nulidade do procedimento licitatório ou de contrato. III - contratos ou convênios que não atendam ao disposto no art. 18 desta lei.

§ 2º Os indícios de irregularidades graves, para os fins deste artigo, são aqueles que tornem recomendável a paralisação cautelar da obra ou serviço, e que, sendo materialmente relevantes, tenham a potencialidade de, entre outros efeitos: I - ocasionar prejuízos significativos ao erário ou a terceiros; II - ensejar nulidade do procedimento licitatório ou de contrato. III - contratos ou convênios que não atendam ao disposto no art. 18 desta lei.")

8

SISTEMA REFERENCIAL DE PREÇOS

Os custos unitários de materiais e de serviços não poderão ser superiores à mediana daqueles constantes do Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil - Sinapi, mantido pela Caixa Econômica Federal. (art. 115) Art Os custos unitários de materiais e serviços de obras executadas com recursos dos orçamentos da União não poderão ser superiores à mediana daqueles constantes do Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil - Sinapi, mantido pela Caixa Econômica Federal. § 1º Somente em condições especiais, devidamente justificadas em relatório técnico circunstanciado, aprovado pela autoridade competente, poderão os respectivos custos ultrapassar o limite fixado no caput deste artigo, sem prejuízo da avaliação dos órgãos de controle interno e externo. § 2º A Caixa Econômica Federal promoverá a ampliação dos tipos de empreendimentos atualmente abrangidos pelo sistema, de modo a contemplar os principais tipos de obras públicas contratadas, em especial as obras rodoviárias, ferroviárias, e de edificações, saneamento, barragens, irrigação e linhas de transmissão.

Art Os custos unitários de materiais e serviços de obras executadas com recursos dos orçamentos da União não poderão ser superiores à mediana daqueles constantes do Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil - Sinapi, mantido pela Caixa Econômica Federal. § 1º Somente em condições especiais, devidamente justificadas em relatório técnico circunstanciado, aprovado pela autoridade competente, poderão os respectivos custos ultrapassar o limite fixado no caput deste artigo, sem prejuízo da avaliação dos órgãos de controle interno e externo. § 2º A Caixa Econômica Federal promoverá a ampliação dos tipos de empreendimentos atualmente abrangidos pelo sistema, de modo a contemplar os principais tipos de obras públicas contratadas, em especial as obras rodoviárias, ferroviárias, e de edificações, saneamento, barragens, irrigação e linhas de transmissão.")

11

PRINCIPAIS FALHAS PLANEJAMENTO

LEVANTAMENTO DAS PRIORIDADES/NECESSIDADES CUSTO/BENEFÍCIO DEFINIÇÃO DO LOCAL DA OBRA (DOCUMENTAÇÃO/DESAPROPRIAÇÃO) ESTUDO DE VIABILIDADE (ECONÔMICA e AMBIENTAL)

ESTUDO DE VIABILIDADE (ECONÔMICA e AMBIENTAL)")

12

Anteprojeto/básico/executivo Responsável: ART/CREA

PRINCIPAIS FALHAS PROJETO Anteprojeto/básico/executivo - sintonia e consistência Responsável: ART/CREA Estudo de Impacto Ambiental (EIA) / Relatório De Impacto Ambiental (RIMA) Orçamento detalhado

/ Relatório De Impacto Ambiental (RIMA) Orçamento detalhado.")

13

PRINCIPAIS FALHAS LICITAÇÃO Não-parcelamento do objeto da licitação

Reduz competitividade, ou mesmo direciona o certame. Inexistência de critérios de aceitabilidade de preços unitários. Acaba por gerar sobrepreço (itens superavaliados são aditivados) Exigências que restringem a competitividade Dispensa/inexigibilidade indevidas Ausência de índice de reajustamento (setorial)

Exigências que restringem a competitividade. Dispensa/inexigibilidade indevidas. Ausência de índice de reajustamento (setorial)")

14

Falta de licença ambiental

PRINCIPAIS FALHAS CONTRATO Falta de licença ambiental Constitui falta grave, conforme entendimento do TCU. Alterações indevidas de projetos Acabam por gerar novos serviços cujos preços são “negociados” entre as partes. Medições acima do efetivamente executado É outra forma usual de superfaturamento

15

Acréscimo de valor contratual acima do limite legal (25%)

CONTRATO (CONTINUAÇÃO) Acréscimo de valor contratual acima do limite legal (25%) Subcontratação irregular Execução e pagamento de serviços não previstos no contrato Falta de comprovação e conferência de serviços executados (medição X pagamento) Reajustamento irregular Ausência de Termo de Recebimento da obra

Acréscimo de valor contratual acima do limite legal (25%) Subcontratação irregular. Execução e pagamento de serviços não previstos no contrato. Falta de comprovação e conferência de serviços executados (medição X pagamento) Reajustamento irregular. Ausência de Termo de Recebimento da obra.")

16

PLANEJAMENTO DE OBRAS PÚBLICAS

17

Projeto X Atividade Projeto: duração determinada objetivo definido

seqüência lógica de atividades plano organizado Atividade: cíclica, repetida e continua

18

Lei de Responsabilidade Fiscal (L. C. 101/2000)

Serão consideradas não autorizadas, irregulares e lesivas ao patrimônio público a geração de despesa ou assunção de obrigação que não atendam: Art. 16. A criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado de: I - estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subseqüentes; II - declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias. § 2o A estimativa de que trata o inciso I do caput será acompanhada das premissas e metodologia de cálculo utilizadas. § 3o Ressalva-se do disposto neste artigo a despesa considerada irrelevante, nos termos em que dispuser a lei de diretrizes orçamentárias. § 4o As normas do caput constituem condição prévia para: I - empenho e licitação de serviços, fornecimento de bens ou execução de obras; II - desapropriação de imóveis urbanos a que se refere o § 3o do art. 182 da Constituição.

19

PROJETO DE OBRAS PÚBLICAS

20

Legislação Constituição Federal Lei 8.666/93 Plano Plurianual

Lei de Diretrizes Orçamentárias LOA Lei de Responsabilidade Fiscal Lei complementar 123 Instruções normativas STN Resolução Confea Resoluções Conama

21

Projeto básico - definição

Conjunto de elementos necessários e suficientes, com nível de precisão adequado, para caracterizar a obra ou serviço, que assegurem a viabilidade técnica e o adequado tratamento do impacto ambiental do empreendimento.

22

Elementos essenciais identificar todos os seus elementos constitutivos com clareza; identificação dos tipos de serviços a executar e de materiais e equipamentos a incorporar à obra; orçamento detalhado do custo global da obra.

23

Licitação/Contratação sem projeto básico

IRREGULARIDADE PROJETO BÁSICO Licitação/Contratação sem projeto básico vedação legal: art. 7°, § 2°, inciso I, Lei 8.666/93

24

Dispositivo legal Art. 7° da L. 8.666/93:

§ 2o As obras e os serviços somente poderão ser licitados quando: I - houver projeto básico aprovado pela autoridade competente e disponível para exame dos interessados em participar do processo licitatório; II - existir orçamento detalhado em planilhas que expressem a composição de todos os seus custos unitários; III - houver previsão de recursos orçamentários que assegurem o pagamento das obrigações decorrentes de obras ou serviços a serem executadas no exercício financeiro em curso, de acordo com o respectivo cronograma; IV - o produto dela esperado estiver contemplado nas metas estabelecidas no Plano Plurianual, quando for o caso

25

Posição do TCU Acórdão n° 771/2005 - Segunda Câmara

“ defina de forma precisa os elementos necessários e suficientes que caracterizem a prestação de serviço ou a execução da obra pretendida quando da elaboração dos projetos básicos e termos de referência das licitações, conforme regulamenta o art. 6º, inciso IX, e art. 40, § 2º, da Lei 8.666/93 e o art. 8º, inciso II, do Decreto 3.555/2000” Outros Acórdãos: (717/05-P; 628/05-2ªC; 375/05-1ªC)

")

26

IRREGULARIDADE DEFICIÊNCIA DO PROJETO BÁSICO

Problema comum no Brasil. Compromete o planejamento da obra, inclusive o financeiro. Por vezes, sua futura adequação provoca até mesmo a mudança do objeto licitado. Dela decorre a edição de aditivos sucessivos, resultando muitas vezes em superfaturamento.

27

Posição do TCU Acórdão 463/2004-Plenário

“ abstenha-se de celebrar convênios quando o Projeto Básico for inadequado e insuficiente para a caracterização da obra/serviço, consoante disposto no § 1º do art. 2º da IN/STN nº 01/97 c/c o inciso IX do art. 6º da Lei nº 8.666/93”

28

ORÇAMENTO Problemas encontrados

Ausência de referência de custos (Sinapi, Sicro) Cotação de insumos Definição dos coeficientes de produtividade Estimativa de quantidade BDI (IR e CSSL, reduzir as despesas indiretas, duplicidade) Ausência de profissionais capacitados RESULTADO: Sobrepreço/Superfaturamento

Cotação de insumos. Definição dos coeficientes de produtividade. Estimativa de quantidade. BDI (IR e CSSL, reduzir as despesas indiretas, duplicidade) Ausência de profissionais capacitados. RESULTADO: Sobrepreço/Superfaturamento.")

29

Formação do preço de uma obra

Custos Diretos Custos Diretos dos Serviços Custo de Administração Local Mobilização e Desmobilização Canteiro e Acampamento Lucro e despesas indiretas Despesas Financeiras Administração Central Margem Impostos sobre o Faturamento __________________________ PREÇO DA OBRA

30

Composição do BDI IMPOSTOS OBRIGATÓRIOS IMPOSTO E TAXAS VARIÁVEIS

A - PIS 0,65 % de PV; 0,81% do CD B - COFINS 3,00 % de PV; 3,72% do CD Não entram: IR e CSLL IMPOSTO E TAXAS VARIÁVEIS C - ISS (3-5) D - Administração 4,00 % de CD (4-7) E - Custos financeiros SELIC / 12 do (PV - Margem) (1-3) F - Margem 5 % de PV (5-10) G - Seguro 1% TOTAL= [ (1+x) (1+y) (1+z) / (1-I)] -1 sendo: x - taxa somatória despesas indiretas y - despesa financeira z - lucro I - somatório impostos

D - Administração 4,00 % de CD (4-7) E - Custos financeiros SELIC / 12 do (PV - Margem) (1-3) F - Margem 5 % de PV (5-10) G - Seguro 1% TOTAL= [ (1+x) (1+y) (1+z) / (1-I)] -1. sendo: x - taxa somatória despesas indiretas. y - despesa financeira. z - lucro. I - somatório impostos.")

31

Exemplo do BDI TOTAL= [ (1+0,04+0,01) (1+0,01) (1+0,05) / (1 - 0, ,03 -0,0065)] -1 sendo: x - taxa somatória despesas indiretas (0,04+0,01) y - despesa financeira (0,01) z - lucro (0,05) I - somatório impostos (-0, ,03 -0,0065) Total: 19,93%

![Exemplo do BDI TOTAL= [ (1+0,04+0,01) (1+0,01) (1+0,05) / (1 - 0, ,03 -0,0065)] -1. sendo: x - taxa somatória despesas indiretas (0,04+0,01)](http://slideplayer.com.br/slide/383497/3/images/31/Exemplo+do+BDI+TOTAL%3D+%5B+%281%2B0%2C04%2B0%2C01%29+%281%2B0%2C01%29+%281%2B0%2C05%29+%2F+%281+-+0%2C+%2C03+-0%2C0065%29%5D+-1.+sendo%3A+x+-+taxa+somat%C3%B3ria+despesas+indiretas+%280%2C04%2B0%2C01%29.jpg "y - despesa financeira (0,01) z - lucro (0,05) I - somatório impostos (-0, ,03 -0,0065) Total: 19,93%")

32

COMPOSIÇÕES DE PREÇOS UNITÁRIOS

X + X + + + =

33

LICENCIAMENTO AMBIENTAL

IRREGULARIDADE LICENCIAMENTO AMBIENTAL dispositivo legal: art. 12, inciso VII, Lei 8.666/93 e resoluções Conama (01/86 e 237/97)

")

34

Dispositivo legal: Art. 12 da L. 8666/93:

Nos projetos básicos e projetos executivos de obras e serviços serão considerados principalmente os seguintes requisitos: ... VII - impacto ambiental.

35

Posição do TCU Acórdão n° 516/2003 - Plenário

“ inclua no Fiscobras, como indício de irregularidade grave, as seguintes ocorrências: a contratação de obras com base em projeto básico elaborado sem a existência da licença prévia, conforme art. 2º, § 2º, inciso I e art. 12, ambos da Lei nº 8.666/93 c/c o art. 8º, inciso I, da Resolução Conama nº 237/97; o início de obras sem a devida licença de instalação, bem como o início das operações do empreendimento sem a licença de operação com base nas Resoluções Conama nº 237/97 e 06/87”

36

LICITAÇÃO DE OBRAS PÚBLICAS

37

ETAPAS Fase preliminar à licitação - Planejamento Licitação:

fase interna publicação do Edital/Convite fase externa Assinatura do contrato Fase contratual (gestão) Recebimento Fase posterior

Recebimento. Fase posterior.")

38

Contexto Legal Lei nº 8.666/93 e suas alterações Lei nº 4.320/64

Lei Complementar nº 101/00 (LRF) Lei de Diretrizes Orçamentárias (LDO) Decretos, Instruções Normativas e Portarias

Lei de Diretrizes Orçamentárias (LDO) Decretos, Instruções Normativas e Portarias.")

39

Por que licitar? 1- Princípio da Isonomia

2 - Selecionar a proposta mais vantajosa para Administração Pública

40

Dispositivo legal Lei 8.666/93 Regra:

Art. 2o As obras, serviços, inclusive de publicidade, compras, alienações, concessões, permissões e locações da Administração Pública, quando contratadas com terceiros, serão necessariamente precedidas de licitação, ressalvadas as hipóteses previstas nesta Lei. Motivo: Art. 3o A licitação destina-se a garantir a observância do princípio constitucional da isonomia e a selecionar a proposta mais vantajosa para a Administração e será processada e julgada em estrita conformidade com os princípios básicos da legalidade, da impessoalidade, da moralidade, da igualdade, da publicidade, da probidade administrativa, da vinculação ao instrumento convocatório, do julgamento objetivo e dos que lhes são correlatos.

41

Princípios 1 - Legalidade 2 - Isonomia 3 - Impessoalidade

4 - Moralidade e Probidade Administrativa 5 - Publicidade 6 - Vinculação ao Instrumento Convocatório 7 - Julgamento Objetivo

42

LICITAÇÃO - Fase interna

O quê contratar - caracterização da obra Estimativa de custo - Previsão orçamentária Quem contratar - habilitação Como contratar - Edital: regras para contratação e julgamento (forma, tipo de certame, modalidade)

")

43

PRINCIPAIS FALHAS NA LICITAÇÃO

PARCELAMENTO DO OBJETO natureza divisível parcelas tecnicamente viáveis dispositivo legal: art. 23, § 1, Lei 8.666/93

44

Dispositivo legal: Art. 23, § 1, Lei 8.666/93: As obras, serviços e compras efetuadas pela administração serão divididas em tantas parcelas quantas se comprovarem técnica e economicamente viáveis, procedendo-se à licitação com vistas ao melhor aproveitamento dos recursos disponíveis no mercado e à ampliação da competitividade, sem perda da economia de escala.

45

Posição do TCU Decisão 446/2005 - Plenário

“promova, nos futuros certames licitatórios, a divisão das obras, serviços e compras em tantas parcelas quantas se comprovarem técnica e economicamente viáveis, procedendo à licitação distinta para cada etapa ou conjunto de etapas da obra, serviço ou compra, com vistas ao melhor aproveitamento dos recursos disponíveis no mercado e à ampliação da competitividade, sem perda da economia de escala, conforme dispõe o art. 23, §§ 1° e 2°, da Lei 8.666/93”

46

Posição do TCU Decisão 1089/ Plenário “ ao efetuar o parcelamento previsto no art. 23, § 1°, da Lei n° 8.666/93, atente para a preservação da modalidade licitatória pertinente à totalidade do objeto parcelado, conforme preconizado nos §§ 2° e 5° do citado dispositivo legal”

47

PRINCIPAIS FALHAS NA LICITAÇÃO

FRACIONAMENTO (natureza da despesa) dispositivo legal: art. 23, § 5, Lei 8.666/93

dispositivo legal: art. 23, § 5, Lei 8.666/93.")

48

Dispositivo legal: art. 23, § 5, Lei 8.666/93:

É vedada a utilização da modalidade "convite" ou "tomada de preços", conforme o caso, para parcelas de uma mesma obra ou serviço, ou ainda para obras e serviços da mesma natureza e no mesmo local que possam ser realizadas conjunta e concomitantemente, sempre que o somatório de seus valores caracterizar o caso de "tomada de preços" ou "concorrência", respectivamente, nos termos deste artigo, exceto para as parcelas de natureza específica que possam ser executadas por pessoas ou empresas de especialidade diversa daquela do executor da obra ou serviço.

49

Posição do TCU Acórdão 76/ Segunda Câmara “e.6) evite a prática do fracionamento de licitações, mantendo-se a modalidade pertinente ao valor global do objeto licitado, em consonância com o art. 23, § 5º da retrocitada Lei”

evite a prática do fracionamento de licitações, mantendo-se a modalidade pertinente ao valor global do objeto licitado, em consonância com o art. 23, § 5º da retrocitada Lei")

50

PRINCIPAIS FALHAS NA LICITAÇÃO

INEXISTÊNCIA DE CRITÉRIOS DE ACEITABILIDADE DE PREÇOS UNITÁRIOS. Acaba por gerar sobrepreço (itens superavaliados são aditivados) limite: preço de mercado dispositivo legal: art. 40, inciso X, Lei 8.666/93

limite: preço de mercado. dispositivo legal: art. 40, inciso X, Lei 8.666/93.")

51

Dispositivo legal: art. 40, inciso X, Lei 8.666/93:

o critério de aceitabilidade dos preços unitário e global, conforme o caso, permitida a fixação de preços máximos e vedados a fixação de preços mínimos, critérios estatísticos ou faixas de variação em relação a preços de referência, ressalvado o disposto nos parágrafos 1º e 2º do art. 48

52

Posição do TCU Acórdão n° 1094/2004 - Plenário

“ fixe, de maneira clara e objetiva, os critérios de aceitabilidade dos preços unitários e global, bem como estabeleça os preços máximos aceitáveis para a contratação dos serviços, tendo por referência os preços de mercado e as especificidades do objeto, conforme o disposto no art. 40, inciso X, da Lei /93”

53

Posição do TCU Acórdão nº 1.564/2003 - Plenário

Alterou a Decisão nº 417/ Plenário, determinando-se ao DNIT que: acrescente cláusula definindo os critérios de aceitabilidade de preços unitários, com a fixação de preços máximos, tendo por limite os valores estimados no orçamento a que se refere o inciso II do § 2º do art. 40 da Lei nº /93, desclassificando a proposta que não atender a esse critério, com base nos arts. 40, inciso X, e 48, inciso I, da mesma lei; sem prejuízo da observância do disposto no art. 101 da Lei nº /2003, os valores dos preços unitários tratados no item obedecerão aos registrados no sistema SICRO regional, devendo eventuais exceções, decorrentes de particularidades da obra que justifiquem a extrapolação desse limite, estar devidamente embasadas em justificativas técnicas, acompanhadas de cálculo analítico, para cada item de serviço, que demonstre a adequabilidade do valor adotado”;

54

PRINCIPAIS FALHAS NA LICITAÇÃO

EXIGÊNCIAS QUE RESTRINGEM A COMPETITIVIDADE dispositivo legal: art. 3, § 1°, inciso I, Lei 8.666/93

55

Dispositivo legal: É vedado aos agentes públicos:

art. 3, § 1°, inciso I, Lei 8.666/93: É vedado aos agentes públicos: I - admitir, prever, incluir ou tolerar, nos atos de convocação, cláusulas ou condições que comprometam, restrinjam ou frustrem o seu caráter competitivo e estabeleçam preferências ou distinções em razão da naturalidade, da sede ou domicílio dos licitantes ou de qualquer outra circunstância impertinente ou irrelevante para o específico objeto do contrato;

56

Posição do TCU Decisão 388/1997 - Plenário

TCU determinou:“com fundamento no art. 194, inciso II, do Regimento Interno do TCU, que, nos futuros editais de licitação, só inclua exigências de qualificação técnica e econômica que sejam indispensáveis ao cumprimento das obrigações, conforme disposto no art. 37, inciso XXI, da Constituição Federal e no art. 3º, § 1º, inciso I, da Lei nº 8.666/93”

57

Posição do TCU Decisão 1618/ Plenário “ somente exija a apresentação de atestado de capacidade técnica com referência àquelas parcelas de maior relevância e significatividade do objeto da licitação, em cumprimento ao que dispõe o art. 30, §1º, inciso I da Lei nº /93”

58

Posição do TCU O TCU tem entendido que não é possível a exigência para qualificação técnica de itens sem relevância e de valor pouco significativo (Acórdãos 1284/2003-P; Decisão 574/2002-P; Acórdão 167/2001-P). Obs.: também não é cabível a exigência para qualificação técnica de itens de baixa ou nenhum complexidade técnica, como a execução de momento de transporte (Projeto de Transposição do São Francisco)

. Obs.: também não é cabível a exigência para qualificação técnica de itens de baixa ou nenhum complexidade técnica, como a execução de momento de transporte (Projeto de Transposição do São Francisco)")

59

RESTRIÇÃO À COMPETITIVIDADE DIRECIONAMENTO

COMO VERIFICAR NO EDITAL Procurar as exigências constantes nos itens “Habilitação Técnica” e “Habilitação econômico-financeira” Geralmente, nas exigências de “Habilitação Técnica”. Comprovação de parte dos serviços mais representativos, e especificidades técnicas.

60

PRINCIPAIS FALHAS NA LICITAÇÃO

CONVITE: COMPETITIVIDADE DO CERTAME dispositivo legal: art 22, § 3°, Lei 8.666/93

61

Posição do TCU Acórdão 1089/2003 - Plenário

“ na hipótese de não ser atingido o mínimo legal de três propostas válidas quando da realização de licitação na modalidade “convite”, justifique expressamente, nos termos do art. 22, § 7°, da Lei n° /93, as circunstâncias impeditivas da obtenção do número de três licitantes devidamente qualificados sob pena de repetição do certame com a convocação de outros possíveis interessados”

62

Posição do TCU Acórdão 263/ Plenário “g) cuide para que sejam convidadas, nos certames licitatórios, empresas que pratiquem atividades comerciais compatíveis com o objeto licitado, de forma a preservar o princípio constitucional da isonomia e garantir a seleção da proposta mais vantajosa, conforme estabelecido no art. 3º da Lei nº 8.666/93”

cuide para que sejam convidadas, nos certames licitatórios, empresas que pratiquem atividades comerciais compatíveis com o objeto licitado, de forma a preservar o princípio constitucional da isonomia e garantir a seleção da proposta mais vantajosa, conforme estabelecido no art. 3º da Lei nº 8.666/93")

63

CONTRATO DE OBRAS PÚBLICAS

64

CONTRATAÇÃO DE OBRA EMERGENCIAL

IRREGULARIDADE CONTRATAÇÃO DE OBRA EMERGENCIAL dispositivo legal: art 24, inciso IV, Lei 8.666/93

65

Dispositivo legal: art 24, inciso IV, Lei 8.666/93:

nos casos de emergência ou de calamidade pública, quando caracterizada urgência de atendimento de situação que possa ocasionar prejuízo ou comprometer a segurança de pessoas, obras, serviços, equipamentos e outros bens, públicos ou particulares, e somente para os bens necessários ao atendimento da situação emergencial ou calamitosa e para as parcelas de obras e serviços que possam ser concluídas no prazo máximo de (cento e oitenta) dias consecutivos e ininterruptos, contados da ocorrência da emergência ou calamidade, vedada a prorrogação dos respectivos contratos;

dias consecutivos e ininterruptos, contados da ocorrência da emergência ou calamidade, vedada a prorrogação dos respectivos contratos;")

66

Posição do TCU Acórdão 347/1994 - Primeira Câmara

a.1) que a situação adversa, dada como de emergência ou de calamidade pública, não se tenha originado, total ou parcialmente, da falta de planejamento, da desídia administrativa ou da má gestão dos recursos disponíveis, ou seja, que ela não possa, em alguma medida, ser atribuída à culpa ou dolo do agente público que tinha o dever de agir para prevenir a ocorrência de tal situação; a.2) que exista urgência concreta e efetiva do atendimento a situação decorrente do estado emergencial ou calamitoso, visando afastar risco de danos a bens ou à saúde ou à vida de pessoas;

que a situação adversa, dada como de emergência ou de calamidade pública, não se tenha originado, total ou parcialmente, da falta de planejamento, da desídia administrativa ou da má gestão dos recursos disponíveis, ou seja, que ela não possa, em alguma medida, ser atribuída à culpa ou dolo do agente público que tinha o dever de agir para prevenir a ocorrência de tal situação; a.2) que exista urgência concreta e efetiva do atendimento a situação decorrente do estado emergencial ou calamitoso, visando afastar risco de danos a bens ou à saúde ou à vida de pessoas;")

67

Continuação... a.3) que o risco, além de concreto e efetivamente provável, se mostre iminente e especialmente gravoso; a.4) que a imediata efetivação, por meio de contratação com terceiro, de determinadas obras, serviços ou compras, segundo as especificações e quantitativos tecnicamente apurados, seja o meio adequado, efetivo e eficiente de afastar o risco iminente detectado;

que a imediata efetivação, por meio de contratação com terceiro, de determinadas obras, serviços ou compras, segundo as especificações e quantitativos tecnicamente apurados, seja o meio adequado, efetivo e eficiente de afastar o risco iminente detectado;")

68

Posição do TCU Decisão 267/2003 - Primeira Câmara

“ observem, no caso de contratação em caráter emergencial, além do disposto no art. 24, inciso IV, c/c o art. 26, parágrafo único, incisos I a III da Lei nº 8.666/93 e nas Decisões nº 347/94 e 627/99TCU-Plenário, também a necessidade de consultar o maior número possível de interessados, em atenção aos princípios da impessoalidade e da moralidade administrativa que devem reger as atividades do administrador público”

69

FISCALIZAÇÃO dispositivo legal: art. 67 da Lei 8.666/93

IRREGULARIDADE FISCALIZAÇÃO dispositivo legal: art. 67 da Lei 8.666/93

70

Dispositivo Legal Art. 67. A execução do contrato deverá ser acompanhada e fiscalizada por um representante da Administração especialmente designado, permitida a contratação de terceiros para assisti-lo e subsidiá-lo de informações pertinentes a essa atribuição. § 1o O representante da Administração anotará em registro próprio todas as ocorrências relacionadas com a execução do contrato, determinando o que for necessário à regularização das faltas ou defeitos observados. § 2o As decisões e providências que ultrapassarem a competência do representante deverão ser solicitadas a seus superiores em tempo hábil para a adoção das medidas convenientes. Art. 68. O contratado deverá manter preposto, aceito pela Administração, no local da obra ou serviço, para representá-lo na execução do contrato.

71

Alterações contratuais

IRREGULARIDADE Alterações contratuais dispositivo legal: art. 65 da Lei 8.666/93

72

Dispositivo legal: art. 65 da Lei 8.666/93:

Os contratos regidos por esta Lei poderão ser alterados, com as devidas justificativas, nos seguintes casos: I - unilateralmente pela Administração: a) quando houver modificação do projeto ou das especificações, para melhor adequação técnica aos seus objetivos; b) quando necessária a modificação do valor contratual em decorrência de acréscimo ou diminuição quantitativa de seu objeto, nos limites permitidos por esta Lei; II - por acordo das partes: ... d) para restabelecer a relação que as partes pactuaram inicialmente entre os encargos do contratado e a retribuição da administração para a justa remuneração da obra, serviço ou fornecimento, objetivando a manutenção do equilíbrio econômico-financeiro inicial do contrato, na hipótese de sobrevirem fatos imprevisíveis, ou previsíveis porém de conseqüências incalculáveis, retardadores ou impeditivos da execução do ajustado, ou, ainda, em caso de força maior, caso fortuito ou fato do príncipe, configurando área econômica extraordinária e extracontratual.

quando houver modificação do projeto ou das especificações, para melhor adequação técnica aos seus objetivos; b) quando necessária a modificação do valor contratual em decorrência de acréscimo ou diminuição quantitativa de seu objeto, nos limites permitidos por esta Lei; II - por acordo das partes: ... d) para restabelecer a relação que as partes pactuaram inicialmente entre os encargos do contratado e a retribuição da administração para a justa remuneração da obra, serviço ou fornecimento, objetivando a manutenção do equilíbrio econômico-financeiro inicial do contrato, na hipótese de sobrevirem fatos imprevisíveis, ou previsíveis porém de conseqüências incalculáveis, retardadores ou impeditivos da execução do ajustado, ou, ainda, em caso de força maior, caso fortuito ou fato do príncipe, configurando área econômica extraordinária e extracontratual.")

73

Continuação... § 1o O contratado fica obrigado a aceitar, nas mesmas condições contratuais, os acréscimos ou supressões que se fizerem nas obras, serviços ou compras, até 25% (vinte e cinco por cento) do valor inicial atualizado do contrato, e, no caso particular de reforma de edifício ou de equipamento, até o limite de 50% (cinqüenta por cento) para os seus acréscimos. ... § 3o Se no contrato não houverem sido contemplados preços unitários para obras ou serviços, esses serão fixados mediante acordo entre as partes, respeitados os limites estabelecidos no § 1o deste artigo. § 4o No caso de supressão de obras, bens ou serviços, se o contratado já houver adquirido os materiais e posto no local dos trabalhos, estes deverão ser pagos pela Administração pelos custos de aquisição regularmente comprovados e monetariamente corrigidos, podendo caber indenização por outros danos eventualmente decorrentes da supressão, desde que regularmente comprovados. § 5o Quaisquer tributos ou encargos legais criados, alterados ou extintos, bem como a superveniência de disposições legais, quando ocorridas após a data da apresentação da proposta, de comprovada repercussão nos preços contratados, implicarão a revisão destes para mais ou para menos, conforme o caso. § 6o Em havendo alteração unilateral do contrato que aumente os encargos do contratado, a Administração deverá restabelecer, por aditamento, o equilíbrio econômico-financeiro inicial.

do valor inicial atualizado do contrato, e, no caso particular de reforma de edifício ou de equipamento, até o limite de 50% (cinqüenta por cento) para os seus acréscimos. ... § 3o Se no contrato não houverem sido contemplados preços unitários para obras ou serviços, esses serão fixados mediante acordo entre as partes, respeitados os limites estabelecidos no § 1o deste artigo. § 4o No caso de supressão de obras, bens ou serviços, se o contratado já houver adquirido os materiais e posto no local dos trabalhos, estes deverão ser pagos pela Administração pelos custos de aquisição regularmente comprovados e monetariamente corrigidos, podendo caber indenização por outros danos eventualmente decorrentes da supressão, desde que regularmente comprovados. § 5o Quaisquer tributos ou encargos legais criados, alterados ou extintos, bem como a superveniência de disposições legais, quando ocorridas após a data da apresentação da proposta, de comprovada repercussão nos preços contratados, implicarão a revisão destes para mais ou para menos, conforme o caso. § 6o Em havendo alteração unilateral do contrato que aumente os encargos do contratado, a Administração deverá restabelecer, por aditamento, o equilíbrio econômico-financeiro inicial.")

74

Posição do TCU Acórdão 219/ Plenário “9.3.5.Atentar para que eventuais alterações de projeto executivo de obra observem as condições especiais previstas no art. 65, da Lei 8.666/93, e para que, havendo alterações de projeto que impliquem em modificação na natureza ou dimensão do objeto contratado, elas devem ensejar a realização de novo procedimento licitatório”

75

Posição do TCU Decisão 1245/2004 - Plenário

“ sob pena de responsabilização dos agentes envolvidos, mantenha estrita observância ao equilíbrio dos preços fixados no Contrato nº 22 UNIT/01/ em relação à vantagem originalmente ofertada pela empresa vencedora, de forma a evitar que, por meio de termos aditivos futuros, o acréscimo de itens com preços supervalorizados ou eventualmente a supressão ou a modificação de itens com preços depreciados viole princípios administrativos”

76

JOGO DE PREÇOS ou JOGO DE PLANILHA

77

JOGO DE PLANILHA 1º CASO - ACRÉSCIMO DE QUANTITATIVOS

AUMENTO DO QUANTITATIVO DE ITEM COM SOBREPREÇO LICITADO: ITEM Quant./un PREÇO UN TOTAL ECT de material de 3ª categ m³ , ,50 ADITIVO ITEM Quant./un. PREÇO UN TOTAL ECT de material de 3ª categ m³ , ,25 Preço do SICRO “seco”= 15,77 Orçamento de referência = 15,07 Preço da 2ª colocada = 23,58 Preço da 3ª colocada = 11,98

78

JOGO DE PLANILHA 2º CASO - SUPRESSÃO DE QUANTITATIVOS

SUPRESSÃO DE ITEM COM PREÇO ABAIXO DO MERCADO: ITEM Licitado Executado P. Contrato P. mercado Prejuízo Canal aberto em concreto armado 250 m 0 m R$ 399,19 R$ 916,16 R$ ,50 Canaleta coletora de bordo de pista m 0 m R$ 36,13 R$ 183,81 R$ ,00 No caso da Canaleta de bordo de pista, não havia lógica em ter sido licitada, pois a licitação era apenas para o aterro. No caso do Canal de Concreto, a empresa havia proposto o preço de R$ 959,19, mas ganhou a licitação ao errar a multiplicação do quantitativo pelo preço unitário.

79

JOGO DE PLANILHA (ESTUDO DE CASO)

PROPOSTA EMPRESA A SERVIÇO UNI. QUANT. CUSTO UNIT. TOTAL ESCAVAÇÃO M³ , ,00 FUNDAÇÃO M , ,00 ALVENARIA M² , ,00 COBRTURA M² , ,00 TOTAL: ,00

80

JOGO DE PLANILHA (ESTUDO DE CASO)

PROPOSTA EMPRESA B (vencedora) SERVIÇO UNI. QUANT. CUSTO UNIT. TOTAL ESCAVAÇÃO M³ , ,00 FUNDAÇÃO M , ,00 ALVENARIA M² , ,00 COBRTURA M² , ,00 TOTAL: ,00

SERVIÇO UNI. QUANT. CUSTO UNIT. TOTAL. ESCAVAÇÃO M³ , ,00. FUNDAÇÃO M , ,00. ALVENARIA M² 60 15,00 900,00. COBRTURA M² 50 70, ,00. TOTAL: ,00.")

81

JOGO DE PLANILHA (ESTUDO DE CASO)

ADITIVO CONTRATUAL: ITEM: ESCAVAÇÃO: AUMENTO DE 100 M³ RESULTADO: EMPRESA A 100 X 10,00 = 1.000,00 TOTAL R$ ,00 EMPRESA B X 20,00 = 2.000,00 TOTAL R$ ,00 PORTANTO HOUVE SUPERFATURAMENTO DE R$ 1.000,00 COM A CELEBRAÇÃO DO ADITIVO.

82

POSIÇÃO DO TCU DECISÃO 1.640/2002 - P:

proceda à alteração do Edital nº 0003/02-00, elaborado com vistas à contratação das obras de duplicação e restauração da BR-101 Sul, no trecho entre o Município de Palhoça/SC e a divisa entre os Estados de Santa Catarina e Rio Grande do Sul, fazendo constar daquela peça regra dispondo que, caso se faça necessária a celebração de termos aditivos aos contratos que vierem a ser celebrados, para inclusões ou alterações de quantitativos de itens das obras, deverão ser observados os preços adotados nas tabelas do Sistema de Custos Rodoviários - Sicro, em confronto com os preços de mercado, prevalecendo estes como parâmetro, no caso de distanciamento entre eles; ao analisar as propostas verifique se são os preços globais ofertados compatíveis com os preços de mercado, em observância ao princípio da economicidade e às disposições contantes do art. 43, inciso IV, da Lei nº 8.666/93;

83

PROBLEMAS EM ADITIVOS AUMENTO DE QUANTITATIVO DE SERVIÇOS COM SOBREPREÇO SUPRESSÃO DE SERVIÇOS COM PREÇO ABAIXO DO MERCADO DIMINUIÇÃO DE QUANTITATIVO DE SERVIÇOS COM PREÇO ABAIXO DO MERCADO TROCA DE SERVIÇO (MESMA NATUREZA/FIM) INCLUSÃO DE NOVOS SERVIÇOS (FORMAÇÃO DO PREÇO NOVO - COMPOSIÇÃO DE CUTO UNITÁRIO) BDI APLICADO EM SERVIÇOS COM QUANTITATIVO AUMENTADO/ SERVIÇOS SUBCONTRATADOS/ COTADOS NO MERCADO

INCLUSÃO DE NOVOS SERVIÇOS (FORMAÇÃO DO PREÇO NOVO - COMPOSIÇÃO DE CUTO UNITÁRIO) BDI APLICADO EM SERVIÇOS COM QUANTITATIVO AUMENTADO/ SERVIÇOS SUBCONTRATADOS/ COTADOS NO MERCADO.")

86

TRIBUNAL DE CONTAS DA UNIÃO Rua São Francisco, 234 - Centro

Florianópolis/SC tel. (48)

")

Apresentações semelhantes