Carregar apresentação

A apresentação está carregando. Por favor, espere

1

OPERAÇÕES NO MERCADO DE CAPITAIS – 3ª aula OMCA03 15/02

2

ADMINISTRADORAS DE CONSÓRCIO

A administração do consórcio é realizada por uma empresa prestadora de serviços com a finalidade de administrar o dinheiro recolhido dos participantes para a aquisição dos bens, de acordo com os interesses comuns dos consorciados nos termos do contrato e das decisões das assembléias. A administradora não tem plena autonomia para gerir o consórcio, sua gestão deverá estar em sintonia com as normas que regem o sistema de consórcio e nos eventuais atos administrativos.

3

ADMINISTRADORAS DE CONSÓRCIO - 2

O Sistema de Consórcios é modalidade de acesso ao mercado de consumo baseado na união de pessoas físicas ou jurídicas, em grupo fechado, cuja finalidade é formar poupança comum destinada a aquisição de bens móveis, imóveis e serviços, por meio de autofinanciamento. No sistema de consórcio, os consorciados, também conhecidos por cotistas, contribuem com parcela destinada à formação de poupança comum. Todos os participantes do grupo têm assegurado o direito de utilizar essa poupança para a aquisição de bem ou serviço, de acordo com as regras previstas no contrato do grupo. Ou seja: as contribuições pagas ao grupo destinam-se, periodicamente, a contemplar seus integrantes com crédito que será destinado à compra de bem ou aquisição de serviço.

4

ADMINISTRADORAS DE CONSÓRCIO - 3

A administração do consórcio é realizada por uma empresa prestadora de serviços com a finalidade de administrar o dinheiro recolhido dos participantes para a aquisição dos bens, de acordo com os interesses comuns dos consorciados nos termos do contrato e das decisões das assembléias. A administradora não tem plena autonomia para gerir o consórcio, sua gestão deverá estar em sintonia com as normas que regem o sistema de consórcio e nos eventuais atos administrativos.

5

ADMINISTRADORAS DE CONSÓRCIO - 4 EXEMPLO DE CÁLCULO

6

CETIP A Cetip (Central de Títulos Privados ou Câmara de Custódia e Liquidação) é depositária principalmente de títulos de renda fixa privados, títulos públicos estaduais e municipais e títulos representativos de dívidas de responsabilidade do Tesouro Nacional, de que são exemplos os relacionados com empresas estatais extintas, com o Fundo de Compensação de Variação Salarial - FCVS, com o Programa de Garantia da Atividade Agropecuária - Proagro e com a dívida agrária (TDA). Na qualidade de depositária, a entidade processa a emissão, o resgate e a custódia dos títulos,

é depositária principalmente de títulos de renda fixa privados, títulos públicos estaduais e municipais e títulos representativos de dívidas de responsabilidade do Tesouro Nacional, de que são exemplos os relacionados com empresas estatais extintas, com o Fundo de Compensação de Variação Salarial - FCVS, com o Programa de Garantia da Atividade Agropecuária - Proagro e com a dívida agrária (TDA). Na qualidade de depositária, a entidade processa a emissão, o resgate e a custódia dos títulos,")

7

CAIXAS DE LIQUIDAÇÃO E CUSTÓDIA

A Companhia Brasileira de Liquidação e Custódia (CBLC) é um exemplo de Caixa de Liquidação e Custódia, é uma sociedade anônima de capital fechado, controlada integralmente pela Bovespa Holding S.A. que tem como objetivos principais registrar, controlar, compensar e garantir, por meio dos agentes de compensação, as operações nos mercados à vista, a termo, de opções e assemelhadas com títulos de renda variável e de renda fixa de emissores privados listados na Bolsa de Valores de São Paulo e de outros mercados e bolsas, bem como prestar os serviços de custódia de títulos e valores mobiliários. CLC Câmara de Liquidação e Custódia no Rio de Janeiro.

é um exemplo de Caixa de Liquidação e Custódia, é uma sociedade anônima de capital fechado, controlada integralmente pela Bovespa Holding S.A. que tem como objetivos principais registrar, controlar, compensar e garantir, por meio dos agentes de compensação, as operações nos mercados à vista, a termo, de opções e assemelhadas com títulos de renda variável e de renda fixa de emissores privados listados na Bolsa de Valores de São Paulo e de outros mercados e bolsas, bem como prestar os serviços de custódia de títulos e valores mobiliários. CLC Câmara de Liquidação e Custódia no Rio de Janeiro.")

8

SELIC (Material entregue em aula)

")

9

BOLSAS DE MERCADORIAS E FUTUROS

BM&F As bolsas de mercadorias e futuros são associações privadas civis, com objetivo de efetuar o registro, a compensação e a liquidação, física e financeira, das operações realizadas em pregão ou em sistema eletrônico. Para tanto, devem desenvolver, organizar e operacionalizar um mercado de derivativos livre e transparente, que proporcione aos agentes econômicos a oportunidade de efetuarem operações de hedging (proteção) ante flutuações de preço de commodities agropecuárias, índices, taxas de juro, moedas e metais, bem como de todo e qualquer instrumento ou variável macroeconômica cuja incerteza de preço no futuro possa influenciar negativamente suas atividades. Possuem autonomia financeira, patrimonial e administrativa e são fiscalizadas pela Comissão de Valores Mobiliários.

ante flutuações de preço de commodities agropecuárias, índices, taxas de juro, moedas e metais, bem como de todo e qualquer instrumento ou variável macroeconômica cuja incerteza de preço no futuro possa influenciar negativamente suas atividades. Possuem autonomia financeira, patrimonial e administrativa e são fiscalizadas pela Comissão de Valores Mobiliários.")

10

BM&F – 2 Na BMF os contratos futuros ficam divididos em derivativos financeiros e agropecuários. Os financeiros têm como representantes o contrato futuro de IBOVESPA, o ouro, taxa de juros, taxa de câmbio e título da divida externa; já o agropecuário envolve contratos futuros de açúcar, álcool, boi gordo, bezerro, algodão, milho, soja, café arábico e café robusta. Apesar da variedade de contratos os mais negociados são os financeiros, especialmente dólar e IBOVESPA. Já os agropecuários são mais usados para fazer hedge, o que também acontece no mercado financeiro, no entanto, a figura do especulador não fica fortemente caracterizada no mercado agropecuário da BMF, ao contrário do que se da nos EUA.

11

BM&F – 3 No mercado futuro, os contratos têm uma data de vencimento pré-determinada, fazendo com que o preço negociado nos contratos seja uma expectativa de preço do ativo na data de vencimento do contrato negociado. Exemplo: Boi Gordo Exemplo: Dólar Exemplo: Laranja

12

BOLSA DE VALORES As bolsas de valores são os centros de negociação de valores mobiliários, que utilizam sistemas eletrônicos de negociação para efetuar compras e vendas desses valores. A principal função de uma bolsa de valores é proporcionar um ambiente transparente e líquido, adequado à realização de negócios com valores mobiliários. Somente através das corretoras, os investidores têm acesso aos sistemas de negociação para efetuarem suas transações de compra e venda desses valores. A BM&FBOVESPA S/A - Bolsa de Valores, Mercadorias e Futuros é a principal bolsa de valores do Brasil.

13

BOLSA DE VALORES – 2 As companhias que têm ações negociadas nas bolsas são chamadas companhias "listadas". Para ter ações em bolsas, uma companhia deve ser aberta ou pública, o que não significa que pertença ao governo, e sim que o público em geral detém suas ações. A companhia deve, ainda, atender aos requisitos estabelecidos pela Lei das S.A. (Lei nº 6.404, de 15 de dezembro de 1976) e pelas instruções da CVM, além de obedecer a uma série de normas e regras estabelecidas pelas próprias bolsas.

e pelas instruções da CVM, além de obedecer a uma série de normas e regras estabelecidas pelas próprias bolsas..")

14

BOLSA DE VALORES – 3 No passado, o Brasil chegou a ter nove bolsas de valores, mas atualmente a BM&FBOVESPA é a principal. A BM&FBOVESPA foi criada em maio de 2008 com a integração entre Bolsa de Mercadorias & Futuros (BM&F) e Bolsa de Valores de São Paulo (BOVESPA), tornando-se a maior bolsa da América Latina, a segunda das Américas e a terceira maior do mundo. Nela são negociados títulos e valores mobiliários, tais como: ações de companhias abertas, títulos privados de renda fixa, derivativos agropecuários (commodities), derivativos financeiros, entre outros valores mobiliários.

e Bolsa de Valores de São Paulo (BOVESPA), tornando-se a maior bolsa da América Latina, a segunda das Américas e a terceira maior do mundo. Nela são negociados títulos e valores mobiliários, tais como: ações de companhias abertas, títulos privados de renda fixa, derivativos agropecuários (commodities), derivativos financeiros, entre outros valores mobiliários..")

15

BOLSA DE VALORES – 4 Principais “ações” das Bolsas de Valores - Levantando capital para negócios e facilitando o crescimento de companhias; - Mobilizando poupanças em investimentos e criando oportunidades para pequenos investidores ; - Aprimorando a Governança Corporativa; - Atuando como Termômetro da Economia; - Ajudando no financiamento de projetos sociais.

16

O “Papel” da BM&FBOVESPA • Fornecer os meios e o ambiente necessário para compra e venda de valores mobiliários, inclusive ações; • Manter local adequado para a realização das transações de compra e venda de títulos e valores mobiliários; • Disponibilizar recursos técnicos e administrativos eficientes e seguros para realização das operações; • Estabelecer sistema de negociação que assegure a continuidade das cotações e a liquidez do mercado; • Fiscalizar o cumprimento, pelas corretoras e sociedades emissoras de títulos e valores mobiliários, das disposições legais e regimentais que disciplinam as operações da Bolsa; • Dar ampla e rápida divulgação ás operações efetuadas em seu pregão; • Evitar a manipulação de preços; • Detectar movimentos anormais de mercado, acompanhando o mesmo e dependendo do caso suspendendo negócios e negociações.

17

MERCADOS DA BMF&BOVESPA Mercado de Renda Variável: - Ações; - Cotas de Fundos Fechados; Mercado de Renda fixa: - Debêntures; - Notas Promissórias; - Títulos Públicos Federais; Securitização: - CRI – Certificados de Recebíveis Imobiliários; - FIDC- Fundos de Investimentos de Direitos Creditórios; Mercado de Derivativos: - Opções; - Termo; - Futuro; - Swap.

18

Regulação do Mercado – Antes do Pregão • Triagem de notícias relativas às empresas listadas; • Exigência de publicação de Fatos Relevantes; • Definição de regras especiais de negociação ou suspensão da negociação; • Divulgação à imprensa e às agências eletrônicas de notícias e eventos referentes às empresas, tais como transações, transferência de controle acionário, pagamento de direitos aos acionistas, etc;

19

Regulação do Mercado – Durante o Pregão Inibir negócios que infrinjam parâmetros estabelecidos pela CVM e pelo Regulamento de Operações da própria Bolsa: • Oscilações de preço: por exemplo, negócios com variação de preço de mais ou menos 3% em relação ao último negócio (ações mais líquidas); • Quantidades negociadas: por exemplo, negócios que envolvam quantidades superiores a cinco vezes a média dos últimos 30 pregões.

; • Quantidades negociadas: por exemplo, negócios que envolvam quantidades superiores a cinco vezes a média dos últimos 30 pregões.")

20

Regulação do Mercado – Após o Pregão • Após o encerramento dos negócios, e a identificação dos investidores, são analisadas as operações cujas ações apresentaram oscilações atípicas de quantidade e preço, o fluxo de recursos estrangeiros e os tipos de investidores que operam os mercados a vista e a prazo. • As operações realizadas fora dos parâmetros estabelecidos, no que se refere à quantidade negociada por um mesmo investidor ou grupos de investidores, são canceladas e submetidas a leilão.

21

CÂMARA DE ARBITRAGEM – BOVESPA (ANEXO)

")

22

Números da BM&FBOVESPA • Total de empresas: 387 • Valor de Mercado: R$1.659 bilhões • Volume médio diário de negociações: R$ 4 Bilhões. Maiores valores de mercado: Petrobrás: R$ 296,2 bilhões Vale do Rio Doce: R$181,7 bilhões ItauUnibanco: R$114,2 bilhões Bradesco: R$ 75,3 bilhões Ambev: R$ 67,5 bilhões

23

O IBOVESPA • O Índice Bovespa é uma carteira das ações mais negociadas no mercado à vista da Bolsa de Valores de São Paulo. • Entram na carteira do Ibovespa as ações que, nos últimos dozes meses, apresentaram os maiores índices de negociabilidade (participação percentual de uma ação no total negociado pela Bovespa em reais). • O peso de cada ação na carteira é diretamente proporcional a sua negociabilidade.

. • O peso de cada ação na carteira é diretamente proporcional a sua negociabilidade..")

24

O IBOVESPA • De quatro em quatro meses são apurados os índices de negociabilidade de cada ação listada na bolsa, selecionando-se para a carteira do índice aquelas que representam uma negociabilidade acumulada mínima de 80%. • A quantidade teórica de cada ação no índice é modificada a cada 4 meses.

25

O IBOVESPA – Metodologia Critérios para inclusão de ações na carteira do Ibovespa. A ação deve: – Estar incluída na relação de ações resultantes da soma, em ordem decrescente, dos índices de negociabilidade até 80% do valor da soma de todos os índices individuais – Apresentar participação, em termo de volume, superior a 0,1 % do total – Ter sido negociada em mais de 80 % dos pregões do período.

26

Quais são as principais ações que compõem o IBOVESPA

Quais são as principais ações que compõem o IBOVESPA? (anexo) Cotação por lote de mil ações (1) Quantidade teórica valida para o período de vigência da carteira, sujeita a alterações somente no caso de distribuição de proventos (dividendo, bonificação e subscrição) pelas empresas. (2) Participação relativa das ações da carteira, divulgada para a abertura dos negócios do dia 02/01/2010, sujeita a alterações em função das evoluções dos preços desses papéis.

Cotação por lote de mil ações (1) Quantidade teórica valida para o período de vigência da carteira, sujeita a alterações somente no caso de distribuição de proventos (dividendo, bonificação e subscrição) pelas empresas. (2) Participação relativa das ações da carteira, divulgada para a abertura dos negócios do dia 02/01/2010, sujeita a alterações em função das evoluções dos preços desses papéis.")

27

Fechamento IBOVESPA em d-1 40.000 MOVIMENTOS DO DIA: Qtd neg. variação

MOVIMENTOS DO DIA: Qtd neg. variação Petro 1000 1,05 1050 Vale 600 -0,6 -360 Itaú 100 0,3 30 1700 720 VARIAÇÃO DO DIA 0,4235 Atualização do IBOVESPA= 40.169

28

CORRIGIDO PELO IGP-DI INVESTMENT GRADE CRISE MUNDIAL

REDUÇÃO DO RISCO BRASIL ALTA DO PETROLEO E SUB-PRIME ATAQUES TERRORISTAS EUA PLANO REAL CRISE MUNDIAL ELEIÇÕES NO BRASIL EFEITO LULA

30

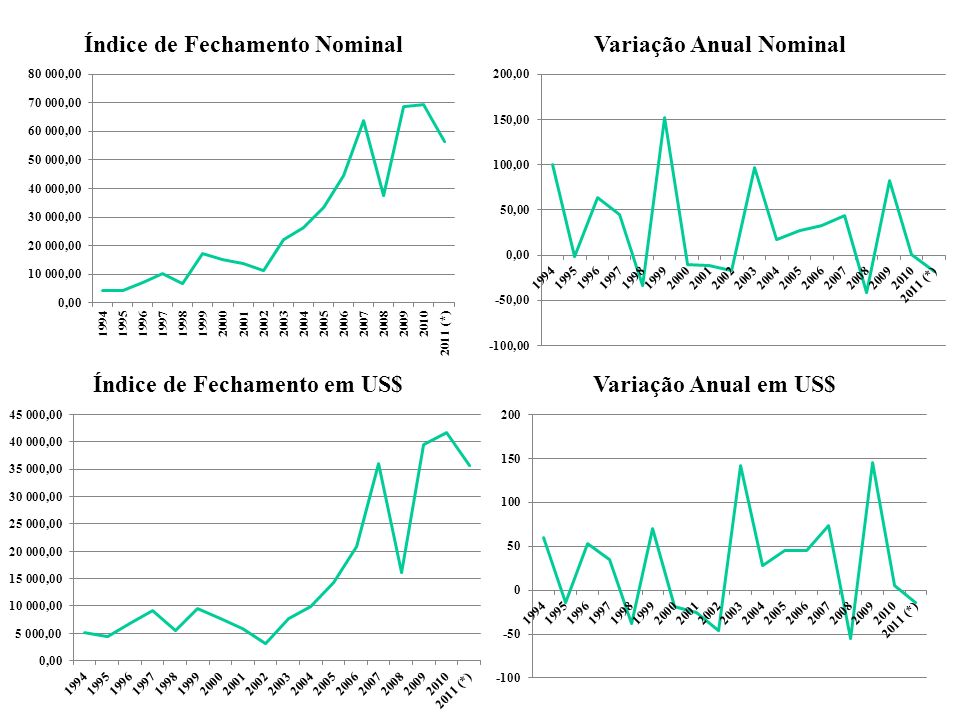

Índice de Fechamento Nominal (1) Variação Anual Nominal

Ano Índice de Fechamento Nominal (1) Variação Anual Nominal Índice de Fechamento em US$ (2) Variação Anual em US$ 1994 4.353,92 1.059,65 5.134,35 59,59 1995 4.299,00 -1,26 4.420,11 -13,91 1996 7.039,94 63,75 6.773,08 53,23 1997 10.196,50 44,83 9.133,43 34,85 1998 6.784,30 -33,46 5.614,75 -38,53 1999 17.091,60 151,92 9.553,72 70,15 2000 15.259,20 -10,72 7.803,62 -18,32 2001 13.577,50 -11,02 5.851,36 -25,02 2002 11.268,40 -17 3.189,20 -45,5 2003 22.236,30 97,33 7.696,35 141,33 2004 26.196,25 17,81 9.868,97 28,23 2005 33.455,94 27,71 14.293,12 2006 44.473,71 32,93 20.801,54 45,54 2007 63.886,10 43,65 36.067,35 73,39 2008 37.550,31 -41,22 16.067,74 -55,45 2009 68.588,41 82,66 39.391,45 145,16 2010 69.304,81 1,04 41.594,53 5,59 2011 (*) 56.495,12 -18,48 35.594,19 -14,43

Variação Anual Nominal. Índice de Fechamento em US$ (2) Variação Anual em US$ , , ,35. 59, ,00. -1, , , ,94. 63, ,08. 53, ,50. 44, ,43. 34, , , , , , , ,72. 70, , , , , , , , , , , , ,30. 97, , , ,25. 17, ,97. 28, ,94. 27, , ,71. 32, ,54. 45, ,10. 43, ,35. 73, , , , , ,41. 82, , , ,81. 1, ,53. 5, (*) , , , ,43.")

32

ANÁLISE FUNDAMENTALISTA

A análise fundamentalista busca, basicamente, avaliar a saúde financeira das empresas, projetar seus resultados futuros e determinar o preço justo para as suas ações. Para isso, os analistas levam em consideração os chamados fundamentos da empresa, isto é, todos os fatores macro e microeconômicos que influenciam no seu desempenho. A partir de uma minuciosa análise de todos eles, é possível projetar os resultados da companhia no longo prazo, em geral num período de cinco a dez anos. A análise fundamentalista é uma foto do momento da empresa, que permite aos analistas projetar o futuro.

33

ANÁLISE GRAFISTA OU TÉCNICA

A análise gráfica,também conhecida como técnica,demonstra como foi o comportamento dos preços. Se a análise fundamentalista indicará as ações nas quais investir, a análise gráfica indicará qual o melhor momento para realização do investimento. Diferentemente da análise fundamentalista, a análise técnica não considera importantes aspectos internos da empresa estudada, como pay-out, lucro etc, mas sim o comportamento dos preços da ação no mercado, ou seja, a participação dos investidores e sua influência na formação do preço dos ativos. A principal informação para a análise técnica é o histórico de preços, pois se baseia no princípio de que se podem prever suas tendências futuras com base no comportamento passado. Assim, de acordo com a escola técnica, existem séries/preços no mercado e estes apresentam padrões perceptíveis, competindo ao analista identificar tais tendências e fazer sua interpretação a respeito.

34

Outros índices GERAIS da Bolsa • IBrX-50 - Índice Brasil ações mais líquidas do mercado a vista; • IBrX- Índice Brasil 100 ações mais líquidas do mercado à vista; • IVBX- Índice Valor Bovespa 50 ações de segunda linha; • MLCX- Índice Mid Large Cap Ações de empresas de maior capitalização; • SMLL- Índice Small Cap; Ações de empresas de menor capitalização.

35

Índices SETORIAIS da Bolsa • IEE - Índice de Energia Elétrica Ações mais líquidas do setor de energia elétrica; • ITEL- Índice de Telecomunicações Todas as companhias do setor de telecomunicações; • INDX- Índice do Setor Industrial Ações mais representativas do setor industrial; • IMOB- Índice Imobiliário Ações mais representativas do setor imobiliário; • ICON- Índice de Consumo Ações de empresas de menor capitalização.

Apresentações semelhantes