Carregar apresentação

A apresentação está carregando. Por favor, espere

1

ENGENHARIA ECONÔMICA E SISTEMA DE CUSTOS

FEG – UNESP Marly Mizue Kaibara de Almeida 2011

2

Uma fotografia ...

3

O timming das contas Curto Prazo Longo Prazo Longuíssimo Prazo

Linha do tempo 12 meses muito mais que 12 meses Ativo Permanente Patrimônio Líquido Circulante Ativo Circulante Passivo Circulante LP Realizável LP Egixível LP

4

Um conceito elementar …

AC PC ELP Liquidez Exigibilidade RLP PL AP

5

Contas a receber Estoques Caixa Caixa Contas a receber Estoques

Organize as contas a seguir Contas a receber Estoques Caixa Qual conta vira $ mais rápido? Caixa Contas a receber E depois? Estoques E depois?

6

Entendendo os componentes

AC PC ELP RLP PL AP

7

Ativos AC RLP AP Bens e direitos ... Caixa Contas a receber

Estoques Recebíveis em até 12 meses Recebíveis em mais que 12 meses RLP Investimentos Imobilizado Diferido AP Recebíveis “à perder de vista”

8

Passivo e PL Financiamentos Bens + Direitos Representam as fontes de

Obrigações Financiamentos PL Representam as fontes de recursos da entidade, sejam de terceiros ou sócios.

9

Grupos do passivo Passivo Circulante Exigível a Longo Prazo

Representam as obrigações que vencerão nos próximos 12 meses. Exigível a Longo Prazo Representam as obrigações da entidade que deverão ser pagas em um prazo superior a 12 meses.

10

Patrimônio Líquido Capital Social Dinheiro dos sócios ...

Ou PL, representa os recursos dos sócios colocados na entidade Capital Social Lucros anteriores Lucro exercício Reservas

11

DEMONSTRAÇÃO DEDUTIVA Sentido vertical (dedutivo)

Demonstração do Resultado do Exercício DEMONSTRAÇÃO DEDUTIVA A demonstração de resultado do exercício é um resumo ordenado das receitas e despesas da empresa em determinado período, normalmente 12 meses. É apresentada de forma dedutiva vertical. DRE Receitas (-) Despesas 100 (50) Lucro/(prejuízo) 50 Sentido vertical (dedutivo)

Despesas (50) Lucro/(prejuízo) 50. Sentido vertical (dedutivo)")

12

DEMONSTRAÇÃO DO RESULTADO

Demonstração do Resultado do Exercício DEMONSTRAÇÃO DO RESULTADO e sua contas Receita Bruta (-) Deduções da Receita = Receita Líquida (-) Custos das Vendas = Lucro Bruto (-) Despesas Operacionais = Lucro Operacional (-) Despesas não Operacionais + Receitas não Operacionais = Lucro Antes do Imposto de Renda (LAIR) (-) Provisão para Imposto de Renda = Lucro Depois do Imposto de Renda A Receita Bruta representa o somatório dos valores das Notas Fiscais emitidas

Deduções da Receita. = Receita Líquida. (-) Custos das Vendas. = Lucro Bruto. (-) Despesas Operacionais. = Lucro Operacional. (-) Despesas não Operacionais. + Receitas não Operacionais. = Lucro Antes do Imposto de Renda (LAIR) (-) Provisão para Imposto de Renda. = Lucro Depois do Imposto de Renda. A Receita Bruta representa o. somatório dos valores. das Notas Fiscais emitidas.")

13

DEMONSTRAÇÃO DO RESULTADO

Demonstração do Resultado do Exercício DEMONSTRAÇÃO DO RESULTADO e sua contas Receita Bruta (-) Deduções da Receita = Receita Líquida (-) Custos das Vendas = Lucro Bruto (-) Despesas Operacionais = Lucro Operacional (-) Despesas não Operacionais + Receitas não Operacionais = Lucro Antes do Imposto de Renda (LAIR) (-) Provisão para Imposto de Renda = Lucro Depois do Imposto de Renda Despesas Operacionais . Vendas . Administrativas . Financeiras Custos das Vendas representam os gastos de “produção” apropriados aos produtos ou serviços vendidos. Despesas Financeiras . Juros pagos . Juros de mora pagos . Comissões bancárias . Correção monetária sobre empréstimos Receitas Financeiras . Aplicações financeiras . Juros de mora recebidos . Descontos obtidos ... Despesas Operacionais são os gastos incorridos para: vender, administrar e financiar as operações. Se as Receitas Financeiras forem maiores que as Despesas Financeiras, o saldo reduzirá a conta de Despesas Operacionais

Deduções da Receita. = Receita Líquida. (-) Custos das Vendas. = Lucro Bruto. (-) Despesas Operacionais. = Lucro Operacional. (-) Despesas não Operacionais. + Receitas não Operacionais. = Lucro Antes do Imposto de Renda (LAIR) (-) Provisão para Imposto de Renda. = Lucro Depois do Imposto de Renda. Despesas Operacionais. . Vendas. . Administrativas. . Financeiras. Custos das Vendas representam os gastos de. produção apropriados aos produtos ou serviços vendidos. Despesas Financeiras. . Juros pagos. . Juros de mora pagos. . Comissões bancárias. . Correção monetária sobre empréstimos Receitas Financeiras. . Aplicações financeiras. . Juros de mora recebidos. . Descontos obtidos. ... Despesas Operacionais são os gastos incorridos. para: vender, administrar e financiar as operações. Se as Receitas Financeiras forem maiores que as Despesas. Financeiras, o saldo reduzirá a conta de Despesas Operacionais.")

14

DEMONSTRAÇÃO DO RESULTADO

Demonstração do Resultado do Exercício DEMONSTRAÇÃO DO RESULTADO e suas contas Receita Bruta (-) Deduções da Receita = Receita Líquida (-) Custos das Vendas = Lucro Bruto (-) Despesas Operacionais = Lucro Operacional (-) Despesas não Operacionais + Receitas não Operacionais = Lucro Antes do Imposto de Renda (LAIR) (-) Provisão para Imposto de Renda = Lucro Depois do Imposto de Renda Despesas e Receitas não Operacionais são variações registradas na D.R.E., que não fazem parte do objeto Social da Empresa Ganhos ou Perdas ocorridos com venda de Permanentes: venda de ações (com lucro ou prejuízo); venda de imobilizados (com lucro ou prejuízo)

Deduções da Receita. = Receita Líquida. (-) Custos das Vendas. = Lucro Bruto. (-) Despesas Operacionais. = Lucro Operacional. (-) Despesas não Operacionais. + Receitas não Operacionais. = Lucro Antes do Imposto de Renda (LAIR) (-) Provisão para Imposto de Renda. = Lucro Depois do Imposto de Renda. Despesas e Receitas não Operacionais são variações. registradas na D.R.E., que não fazem parte do objeto. Social da Empresa. Ganhos ou Perdas ocorridos com venda de Permanentes: venda de ações (com lucro ou prejuízo); venda de imobilizados (com lucro ou prejuízo)")

15

DEMONSTRAÇÃO DO RESULTADO

Lucro Depois do I.R. (-) Doações e Contribuições (-) Participações = LUCRO LÍQUIDO RETENÇÕES DIVIDENDOS Demonstração do Resultado do Exercício DEMONSTRAÇÃO DO RESULTADO e sua contas Receitas Bruta (-) Deduções da Receita = Receita Líquida (-) Custos das Vendas = Lucro Bruto (-) Despesas Operacionais = Lucro Operacional (-) Despesas não Operacionais + Receitas não Operacionais = Lucro Antes do Imposto de Renda (LAIR) (-) Provisão para Imposto de Renda = Lucro Depois do Imposto de Renda É a sobra líquida à disposição dos proprietários da empresa.

Doações e Contribuições. (-) Participações. = LUCRO LÍQUIDO. RETENÇÕES. DIVIDENDOS. Demonstração do Resultado do Exercício. DEMONSTRAÇÃO DO RESULTADO. e sua contas. Receitas Bruta. (-) Deduções da Receita. = Receita Líquida. (-) Custos das Vendas. = Lucro Bruto. (-) Despesas Operacionais. = Lucro Operacional. (-) Despesas não Operacionais. + Receitas não Operacionais. = Lucro Antes do Imposto de Renda (LAIR) (-) Provisão para Imposto de Renda. = Lucro Depois do Imposto de Renda. É a sobra líquida à disposição dos. proprietários da empresa.")

16

Demonstração do Resultado do Exercício

Como Apurar o Lucro Líquido Lucro Depois do Imposto de Renda (-) Doações e Contribuições (-) Participações Lucro Líquido Debenturistas Empregados Administradores Partes Beneficiárias

Doações e Contribuições. (-) Participações. Lucro Líquido. Debenturistas. Empregados. Administradores. Partes Beneficiárias.")

17

Calculo da análise vertical do balanço

CONTA (ou grupo de Contas) X 100 ATIVO TOTAL ( ou PASSIVO TOTAL)

X 100. ATIVO TOTAL ( ou PASSIVO TOTAL)")

18

Análise Vertical

19

Análise Vertical

20

Cálculo da análise horizontal do balanço

Valor Atual do item X 100 Valor do item no período base (Anterior)

")

21

Apresentação da Análise Horizontal

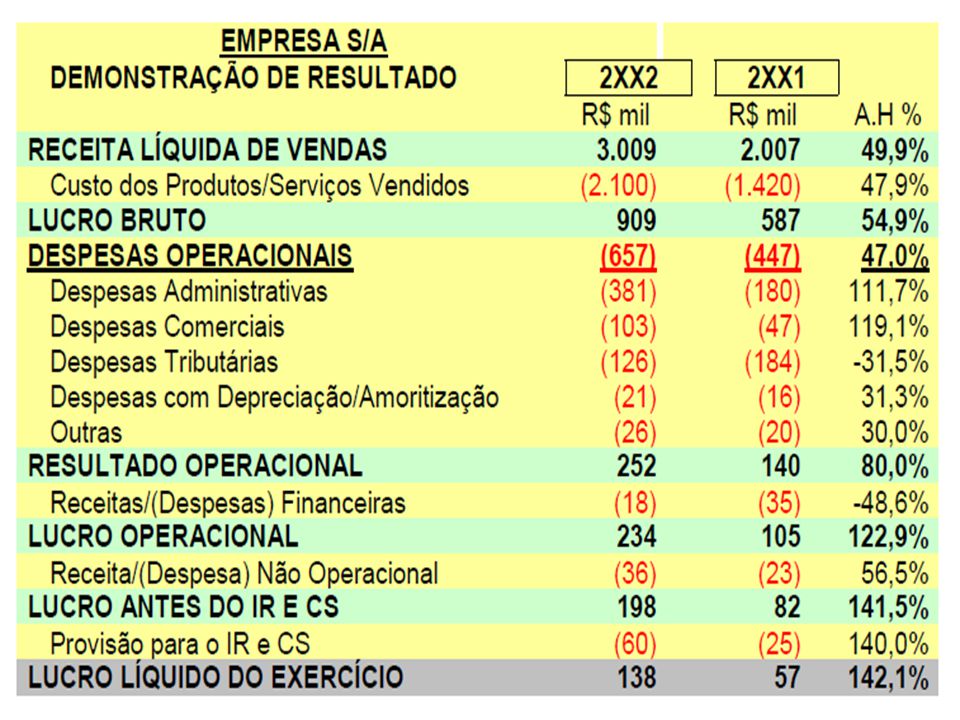

23

Interpretações Básicas da Análises

a) Evolução dos ativos (investimentos) e passivos (financiamentos) de curto prazo: pode-se avaliar a existência de folga financeira (liquidez de curto prazo), quando os ativos circulantes crescem mais rapidamente que os passivos circulantes. Ou aperto na liquidez de curto prazo, quando os ativos circulantes terem apresentado uma evolução menor que os passivos circulante.

Evolução dos ativos (investimentos) e passivos (financiamentos) de curto prazo: pode-se avaliar a existência de folga financeira (liquidez de curto prazo), quando os ativos circulantes crescem mais rapidamente que os passivos circulantes. Ou aperto na liquidez de curto prazo, quando os ativos circulantes terem apresentado uma evolução menor que os passivos circulante.")

24

Interpretações Básicas da Análises

b) Evolução do ativo permanente produtivo: Este grupo reflete a capacidade instalada de produção/vendas de uma empresa, devendo corresponder, um nível maior de investimentos em bens fixos produtivos, a um adequado crescimento de vendas. c) Evolução da estrutura de capital: neste segmento de análise procura-se o conhecimento de como a empresa está financiando seus investimentos em ativos, isto é se houve maior ou menor preferência por financiamentos/empréstimos em relação ao uso de capital próprio, se é visível algum desequilíbrio na estrutura de capital pela presença de um volume mais relevante de dívidas de curto prazo em relação a capitais de longo prazo etc.

Evolução do ativo permanente produtivo: Este grupo reflete a capacidade instalada de produção/vendas de uma empresa, devendo corresponder, um nível maior de investimentos em bens fixos produtivos, a um adequado crescimento de vendas. c) Evolução da estrutura de capital: neste segmento de análise procura-se o conhecimento de como a empresa está financiando seus investimentos em ativos, isto é se houve maior ou menor preferência por financiamentos/empréstimos em relação ao uso de capital próprio, se é visível algum desequilíbrio na estrutura de capital pela presença de um volume mais relevante de dívidas de curto prazo em relação a capitais de longo prazo etc.")

25

Interpretações Básicas da Análises

Em relação à Demonstração do Resultado de Exercício: Pela análise financeira procura-se identificar a evolução dos custos e despesas em relação ao volume de vendas. Uma evolução mais significativa das receitas de vendas em relação aos custos e despesas operacionais totais denota um melhor desempenho na administração dos ativos da empresa.

26

Índices de Liquidez Indicam a situação financeira de uma empresa, ou seja, a sua capacidade pagar as dívidas. Liquidez Corrente = Ativo Circulante Passivo Circulante Indica quanto a empresa possui no ativo circulante para cada $ de dívida no passivo circulante. Quanto maior, melhor é a capacidade de pagamento.

27

Índices de Liquidez Liquidez Seca = Disponível + Contas a Receber

Passivo Circulante Indica quanto a empresa possui em seus ativos mais líquidos – disponível, aplicações financeiras e valores a receber de clientes - para cada $ de dívida no passivo circulante. Quanto maior, melhor é a capacidade de pagamento. Se o índice de liquidez seca é ruim mas a empresa possui estoques de produtos acabados (não obsoletos ou deteriorados) em condições de venda rápida, pode indicar uma boa situação financeira.

em condições de venda rápida, pode indicar uma boa situação financeira.")

28

Índices de Liquidez Liquidez Geral = Ativo Circulante + Realizável a longo prazo Passivo Circulante + Exigível a longo prazo Indica quanto a empresa possui em ativos de curto e longo prazos para cada $ de dívida total. Quanto maior, melhor é a capacidade de pagamento.

29

Índices de estrutura de capital

Participação do capital de terceiros sobre recursos totais (Quantidade) Capital de terceiros Capital de terceiros + capital próprio Exigível Total = PC + ELP Exigível Total + Patrimônio Líquido PC + ELP + PL Indica a participação de capitais de terceiros sobre recursos totais. Ex: se o quociente é de 0,56, isto significa que 56% dos recursos totais originam-se de capitais de terceiros.

Capital de terceiros. Capital de terceiros + capital próprio. Exigível Total = PC + ELP. Exigível Total + Patrimônio Líquido PC + ELP + PL. Indica a participação de capitais de terceiros sobre recursos totais. Ex: se o quociente é de 0,56, isto significa que 56% dos recursos totais originam-se de capitais de terceiros.")

30

Índices de estrutura de capital

Composição do endividamento = Passivo circulante Capital de terceiros = PC = PC Exigível Total PC + ELP Indica a relação entre as dívidas de curto prazo e as dívidas totais. Ex.: Se o quociente for de 0,77, isto significa que a empresa opera mais com dívida a curto prazo. Esta situação é desfavorável, pois prejudica a liquidez corrente.

31

Índices de estrutura de capital

Garantia do capital próprio ao capital de terceiros Capital Próprio = PL = PL Capital de Terceiros Exigível Total PC + ELP Ex.: Se o quociente for de 0,80, isto significa que para cada $1,00 de capital de terceiros há 0,80 de capital próprio como garantia.

32

Índices de rentabilidade

Indicam o retorno dos investimentos realizados. 1. Taxa de Retorno sobre Investimento (TRI) TRI = Lucro Líquido Ativo Total Ex. Se o quociente for 0,20 ou 20% , isto significa que para cada $ 1,00 investido há um ganho de $0,20. Isto significa haverá uma demora de 5 anos para que os proprietários recuperem seus investimentos (100%/20%).

TRI = Lucro Líquido. Ativo Total. Ex. Se o quociente for 0,20 ou 20% , isto significa que para cada $ 1,00 investido. há um ganho de $0,20. Isto significa haverá uma demora de 5 anos para que os proprietários recuperem. seus investimentos (100%/20%).")

33

Índices de rentabilidade

2. Taxa de Retorno sobre Patrimônio Líquido (TRPL) TRI = Lucro Líquido Patrimônio Líquido Ex. Se o quociente for 0,25 ou 25% , isto significa que para cada $ 1,00 investido há um ganho de $0,25. Isto significa haverá uma demora de 4 anos para que os proprietários recuperem seus investimentos (100%/25%).

TRI = Lucro Líquido. Patrimônio Líquido. Ex. Se o quociente for 0,25 ou 25% , isto significa que para cada $ 1,00 investido. há um ganho de $0,25. Isto significa haverá uma demora de 4 anos para que os proprietários recuperem. seus investimentos (100%/25%).")

Apresentações semelhantes

Prentice Hall.>")