Carregar apresentação

A apresentação está carregando. Por favor, espere

2

Análise Estática Capítulo 3

3

Uso de Índices na Análise Econômico-Financeira

São inúmeros os índices ou quocientes utilizados em uma análise econômico-financeira: Liquidez Atividade Lucratividade Endividamento Capacidade de Pagamento

4

Uso de índices na Análise Econômico-Financeira

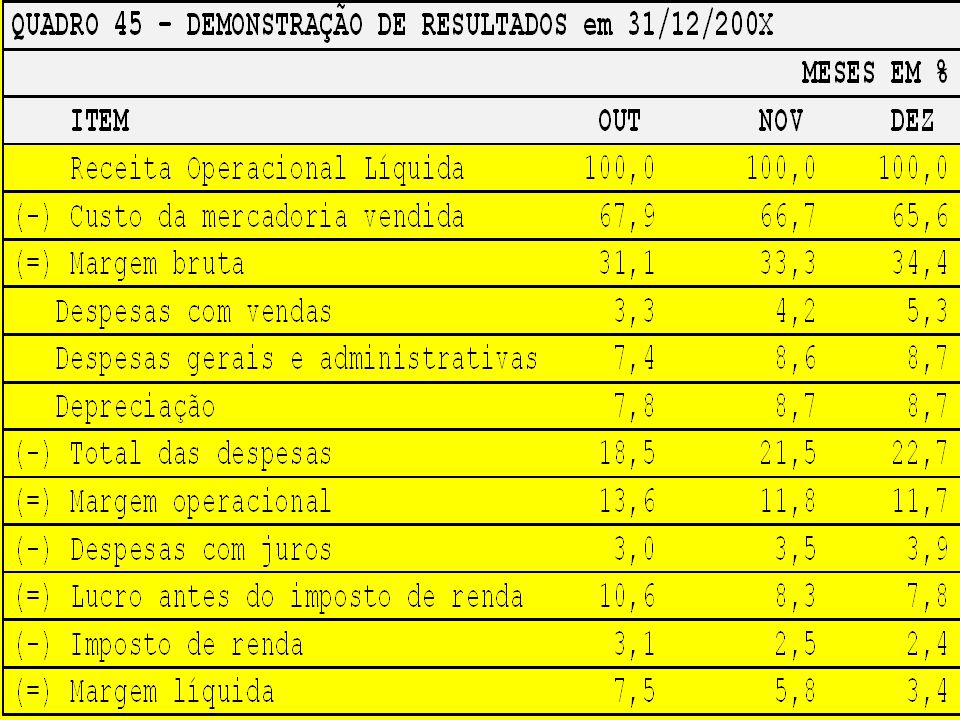

Comparar os números de um balanço é muito complicado: inflação, juro, economia etc

5

Comparar índices é muito mais fácil.

Uso de Índices na Análise Econômico-Financeira Comparar índices é muito mais fácil. R$ 221 ML 2003 = = 7,2% R$ 3.074 R$ 138 ML 2002 = = 5,4% R$ 2.567

6

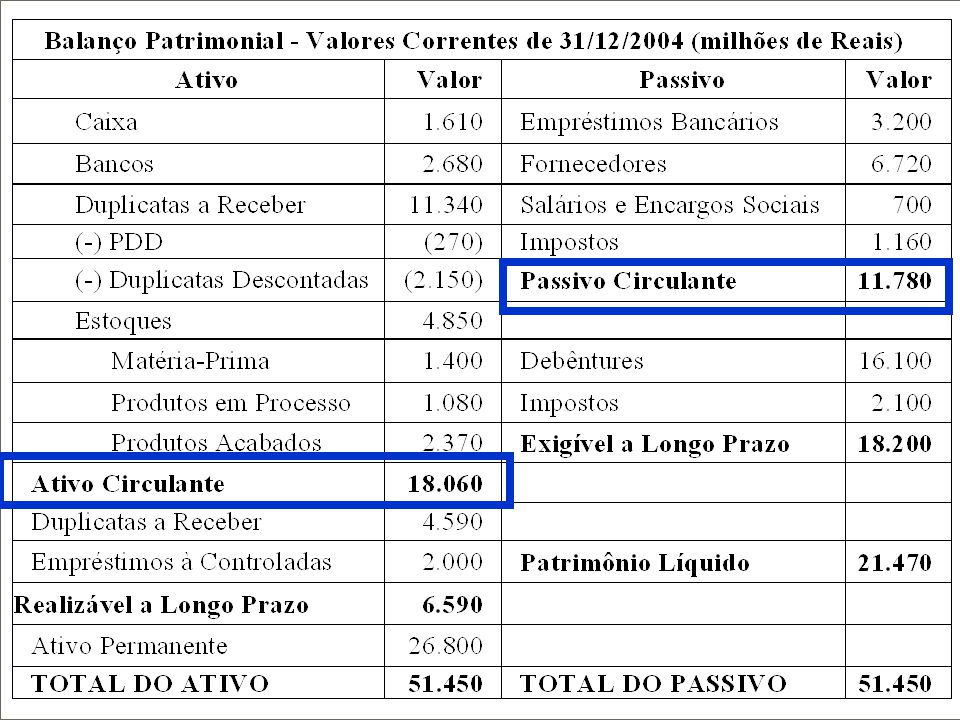

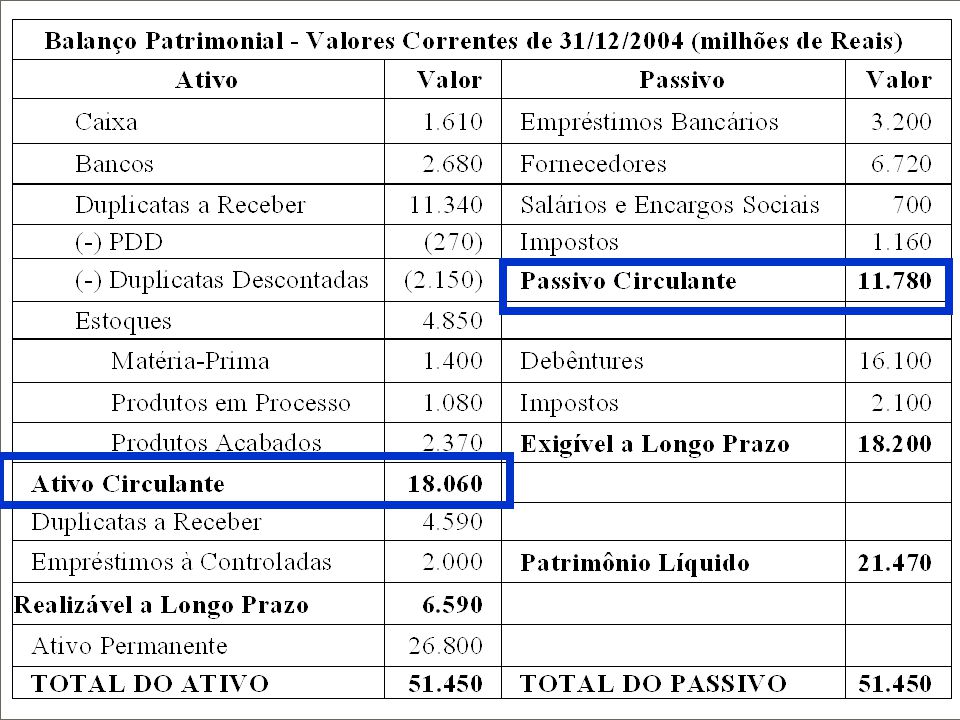

Índices de Liquidez CP

7

De todas as medidas, a mais consagrada é o Capital Circulante Líquido

Índices de Liquidez Ativo Circulante Passivo Circulante CCL = AC - PC De todas as medidas, a mais consagrada é o Capital Circulante Líquido

8

Índices de Liquidez

10

Muito cuidado com a comparação

11

Índice de Liquidez Imediata (ILI) Disponível / Passivo Circulante

Disponível / Passivo Circulante")

12

Índice de Liquidez Corrente (ILC)

Ativo Circulante / Passivo Circulante Mostra a capacidade de liquidez ou pagamento da empresa.

13

Índice de Liquidez Seco (ILS) (Ativo Circulante – Estoques) /

Passivo Circulante

14

Índice de Liquidez Seco

Trata-se de um tentativa de superar uma das restrições deste índice, retirando dos ativos os estoques para melhorar a qualidade da comparação, pois, supõe-se que esse sejam ativos com pouca liquidez.

15

Índice de Liquidez Geral (ILG) (Ativo Circulante + Realizável a LP) /

Passivo Exigível

16

Índice de Solvência Geral (ISG) Ativo Total / Passivo Exigível

Ativo Total / Passivo Exigível")

17

Índice de Solvência Geral

O índice de solvência geral serve para o entendimento de situações de descontinuidade empresarial. Caso realizássemos todos os ativos (AT – Ativo Total), até que ponto conseguiríamos saldar todo o Passivo Exigível (PE)?

, até que ponto conseguiríamos saldar todo o Passivo Exigível (PE)")

18

Medidas de Atividade Com o balanço é possível calcular as medidas de atividade todos os meses, estabelecendo metas de gestão para os gerentes.

20

Medidas de Atividade Algumas informações adicionais sobre a empresa são necessárias.

21

Medidas de Atividade De posse das informações, basta calcular a rotação das contas

22

Medidas de Atividade Os índices devem ser acompanhados e comparados em séries históricas

23

Receitas anuais / Ativo Total

Medidas de Atividade Giro do Ativo (GA) Receitas anuais / Ativo Total

Receitas anuais / Ativo Total.")

24

Giro do Ativo = 40%

25

Prazo Médio de Cobrança

Medidas de Atividade Prazo Médio de Cobrança Duplicatas a Receber / Vendas * 360

26

Medidas de Atividade

28

Medidas de Atividade O prazo médio de cobrança é uma das medidas mais importantes da empresa, sendo necessárias mantê-la sob o mais restrito controle.

30

Retorno sobre o Investimento (ROI)

Medidas de Rentabilidade ou Lucratividade Retorno sobre o Investimento (ROI) LAIR / Ativo Total

LAIR / Ativo Total.")

31

Retorno sobre o Patrimônio Líquido Lucro após IR / Patrimônio Líquido

Medidas de Rentabilidade ou Lucratividade Retorno sobre o Patrimônio Líquido (RPL) Lucro após IR / Patrimônio Líquido

Lucro após IR / Patrimônio Líquido.")

33

Índice de Despesas Operacionais – Overhead

Apresentações semelhantes