Carregar apresentação

A apresentação está carregando. Por favor, espere

1

A Crise no Mercado Financeiro dos EUA Prof. Eduardo Maldonado Filho

UFRGS – PPGE Curso de Extensão Crise Econômica: fatos, explicações e soluções A Crise no Mercado Financeiro dos EUA Prof. Eduardo Maldonado Filho 11 de novembro de 2008

2

Estrutura da Apresentação

1 – Introdução 2 – Capitalismo e crises financeiras em perspectiva histórica 2.1 – Evidência empírica 2.2 – Acumulação de capital e crises 2.3 – A relação entre capital industrial, capital financeiro e capital fictício 3 – Evolução recente dos mercado financeiros nos EUA 3.1 – Desregulamentação financeira e o mercado de capitais 3.2 – A crise das S&Ls e a securitização das hipotecas 4 – Os bancos comerciais, alavancagem e derivativo de crédito 4.1 – SIV e alavancagem financeira 4.2 – Credit Default Swap (CDS)

")

3

5 - A crise financeira atual

5.1 – A bolha especulativa no mercado imobiliário e o financiamento subprime 5.2 – Do estouro da bolha especulativa à crise financeira 6 – As medidas adotadas pelo governo dos EUA para (tentar) conter a crise financeira 6.1 – As medidas adotadas pelo FED 6.2 – O programa do Tesouro (TARP) 7 - Causas da crise e alternativas para a sua superação 7.1 - Crise financeira ou crise econômica? 7.2 - Quais foram os determinantes da crise financeira? 7.3 - A crise financeira era evitável? 7.4 – A crise financeira resultará emuma nova “grande depressão”? 7.5 – O que fazer?

conter a crise financeira. 6.1 – As medidas adotadas pelo FED. 6.2 – O programa do Tesouro (TARP) 7 - Causas da crise e alternativas para a sua superação Crise financeira ou crise econômica Quais foram os determinantes da crise financeira A crise financeira era evitável 7.4 – A crise financeira resultará emuma nova grande depressão 7.5 – O que fazer")

4

1 – Introdução Objetivos da apresentação

5

Mostrar o caráter recorrente das crises financeiras e, portanto, que elas são geradas pelas próprias leis que regem o funcionamento do sistema capitalista Descrever, de uma forma breve, os elementos centrais do processo de desregulamentação dos mercados financeiros e das inovações financeiras recentes Descrever o processo de formação da bolha especulativa no mercado imobiliário e as razões para o seu rompimento Apresentar as consequências do estouro da bolha especulativa sobre os mercados financeiros, em especial, descrever o processo de redução do grau de alavacagem financeira Apresentar e discutir as principais medidas adotadas para tentar conter a crise. A crise financeira e a possibilidade de uma nova Grande Depressão

6

2 – Capitalismo e crises financeiras em perspectiva histórica

2.1 – Evidência empírica

7

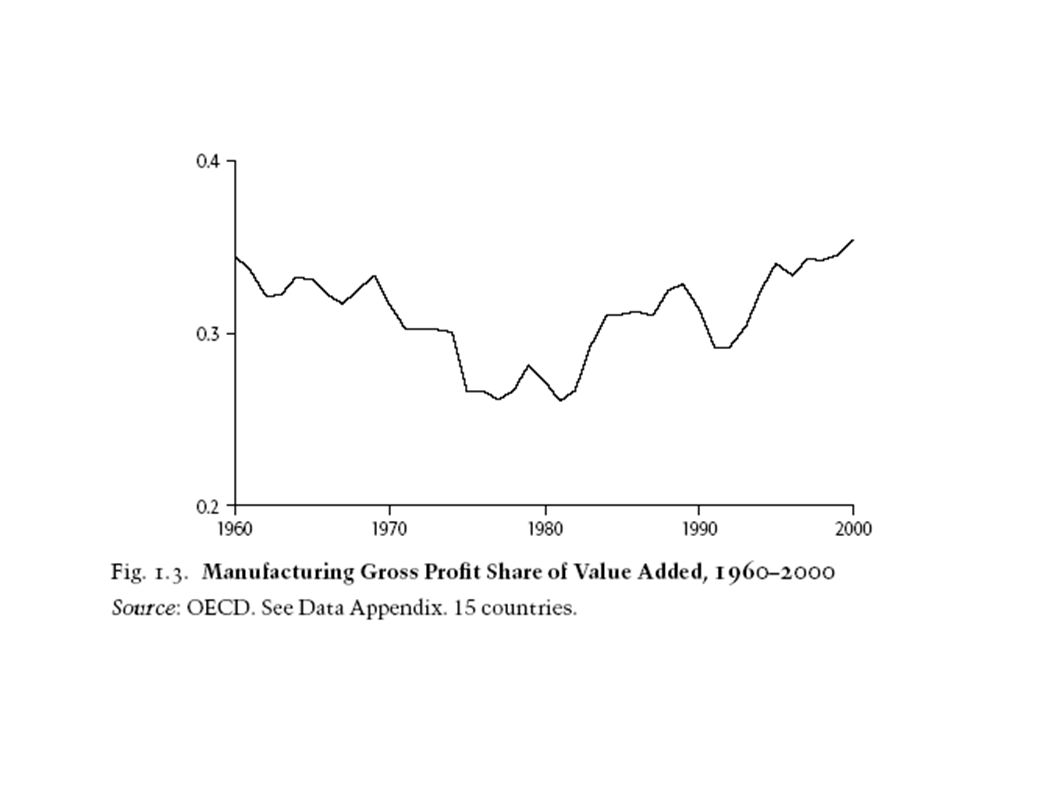

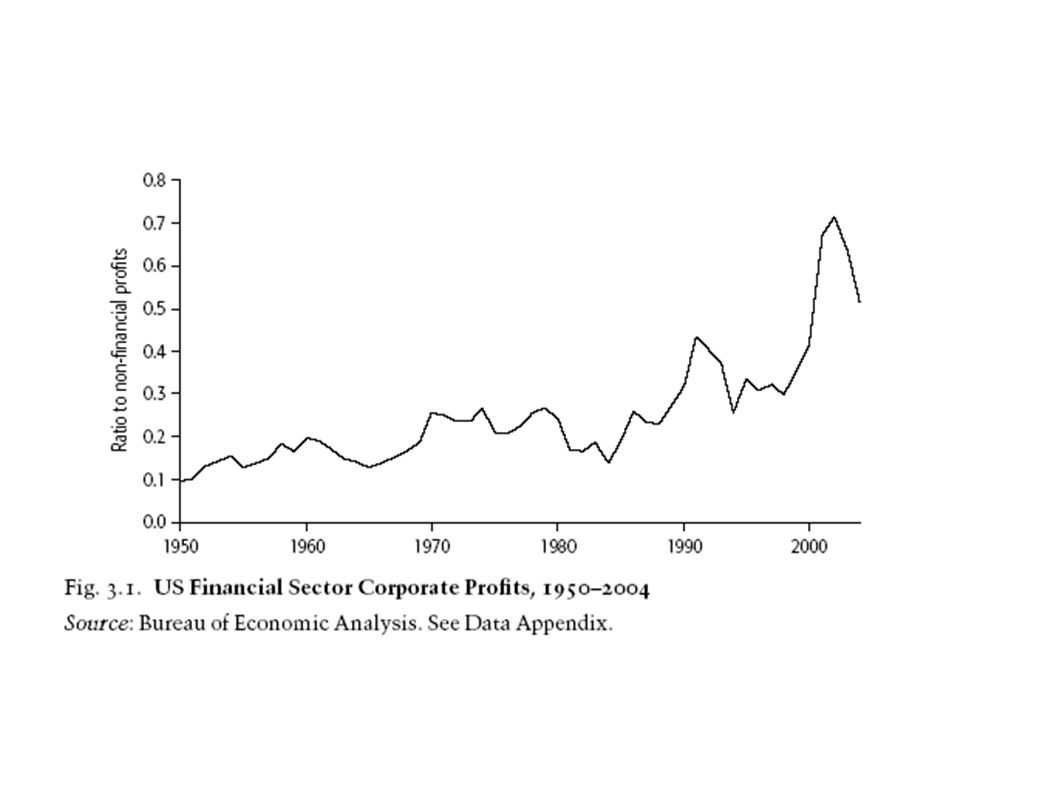

Reinhart e Rogoff (2008)

")

8

Reinhart e Rogoff (2008)

")

9

Bordo, M. (2002). Globalization in Historical Perspective

. Globalization in Historical Perspective")

11

2.2 – Acumulação de capital e crises

12

Teorias de crise: Capitalismo como um sistema que se reproduz automaticamente: tradição do laissez-faire e a tradição keynesiana de direita Capitalismo como um sistema incapaz de auto-expandir: teorias do subconsumo, as teorias marxista de subconsumo e de desproporção entre os setores Capitalismo como um sistema cujo processo de acumulação gera crises periódicas: teoria de Marx da tendência declinante da taxa de lucro; luta de classe e profit squeeze

13

O processo de acumulação gera:

1 - tendência declinante da taxa geral de lucro 2 - aumento do montante total de mais-valia (lucro total) Essas tendências levam, cedo ou tarde, a sobre acumulação de capital. As saídas (de caráter temporário) para o problema de excesso de capital são as seguintes: 1 - exportação de capitais 2 - especulação nos mercados de ativos (em geral, mercado imobiliário ou mercado de capitais)

Essas tendências levam, cedo ou tarde, a sobre acumulação de capital. As saídas (de caráter temporário) para o problema de excesso de capital são as seguintes: 1 - exportação de capitais. 2 - especulação nos mercados de ativos (em geral, mercado imobiliário ou mercado de capitais)")

14

A crise se constitui no mecanismo de cura para o problema da sobre acumulação de capital: excesso de capital e baixa rentabilidade. Com a crise, os capitais excedentes (industrial, comercial e fictício) são destruídos (logo, o montante total de capital do sistema diminui), a taxa de lucro aumenta e o estímulo ao crescimento econômico é restabelecido. Portanto, a própria crise se constituiu no mecanismo que restabelece o novo período de expansão do capitalismo.

são destruídos (logo, o montante total de capital do sistema diminui), a taxa de lucro aumenta e o estímulo ao crescimento econômico é restabelecido. Portanto, a própria crise se constituiu no mecanismo que restabelece o novo período de expansão do capitalismo.")

15

Álvarez Peralta e Medialdea García (June 2008)

")

17

Kotz (2007)

")

18

Álvarez Peralta e Medialdea García (June 2008)

")

19

2.3 – A relação entre capital industrial, capital financeiro e capital fictício

20

Capital Financeiro ($100): Ativo D($100) - Ações ($100)

Dividendos ($10) D($100) –M{MP,W}...P … M´($120) – D´ KI D($100) L($20) L ac = $10 Div = $10 Obs.: A teoria das finanças tem como objetivo o estudo das leis que regulam o preço de mercado dos ativos financeiros. Em termos gerais, o preço de mercado desse ativos é determinado pelo valor presente das rendimentos esperados.

D($100) –M{MP,W}...P … M´($120) – D´ KI. D($100) L($20) L ac = $10. Div = $10. Obs.: A teoria das finanças tem como objetivo o estudo das leis que regulam o preço de mercado dos ativos financeiros. Em termos gerais, o preço de mercado desse ativos é determinado pelo valor presente das rendimentos esperados.")

21

Capital Financeiro ($100): Ativo D($50) - Debêntures ($50) Juros ($5)

KI = $50 D($100) –M{MP,W}... P … M´($120) – D´ KI D($100) L ($20) L ac = $15 Juros = $5 O capital financeiro no montante de $50 foi emprestado ao capital industrial (KI), passando a operar como capital industrial. Ao final do circuito, parcela do lucro total gerado é transferido aos investidores como remuneração por sua utilização. O capital financeiro (debêntures) se constitui em capital fictício – não houve a duplicação do capital financeiro,$50 operando na esfera financeira e $50 operando com capital industrial. A remuneração do capital financeiro se constitui apenas na apropriação de parcela do lucro gerado pelo capital indistrial.

–M{MP,W}... P … M´($120) – D´ KI. D($100) L ($20) L ac = $15. Juros = $5. O capital financeiro no montante de $50 foi emprestado ao capital industrial (KI), passando a operar como capital industrial. Ao final do circuito, parcela do lucro total gerado é transferido aos investidores como remuneração por sua utilização. O capital financeiro (debêntures) se constitui em capital fictício – não houve a duplicação do capital financeiro,$50 operando na esfera financeira e $50 operando com capital industrial. A remuneração do capital financeiro se constitui apenas na apropriação de parcela do lucro gerado pelo capital indistrial.")

23

3 – Evolução recente dos mercado financeiros nos EUA

3.1 – Desregulamentação financeira e o mercado de capitais

24

O processo de desregulamentação dos mercados financeiros dos EUA foi basicamente realizado durante o período 1980/2000: 1 - Depository Institutions Deregulation and Monetary Control Act of 1980 (DIDMC); 2 - Garn – St. Germain Depository Institutions Act of (desregulamenta S&Ls) 3 - Financial Institutions Reform, Recovery, and Enforcement Act of 1989 (FIRREA); 4 - Federal Deposit Insurance Corporation Improvement Act of 1991 (FDICIA); 5 - Gramm-Leach-Bliley Act of 1999 (completa a rejeição da lei Glass-Steagall) 6 - Commodity Futures Modernization Act of (CMFA): desregulamenta o mercado de balcão para derivativos

; 2 - Garn – St. Germain Depository Institutions Act of 1982 (desregulamenta S&Ls) 3 - Financial Institutions Reform, Recovery, and Enforcement Act of 1989 (FIRREA); 4 - Federal Deposit Insurance Corporation Improvement Act of 1991 (FDICIA); 5 - Gramm-Leach-Bliley Act of 1999 (completa a rejeição da lei Glass-Steagall) 6 - Commodity Futures Modernization Act of 2000 (CMFA): desregulamenta o mercado de balcão para derivativos.")

25

Greenlaw, Hatzius, Kashyap e Song Shin (2008)

")

26

A “nova política monetária” implementada pelo FED em 1979 tinha o objetivo controlar a inflação levando a economia norte-americana a uma recessão. Suas principais consequências foram as seguintes: 1 - recessão mundial de 1981/82 2 - crise global da dívida externa (ou, não realização da crise bancária nos EUA) 3 - crise na indústria norte-americana de gás e petróleo (crise dos bancos “super-regionais”) 4 - bolha especulativa no mercado imobilário (1986/91) 5 – crise das S&Ls

3 - crise na indústria norte-americana de gás e petróleo (crise dos bancos super-regionais ) 4 - bolha especulativa no mercado imobilário (1986/91) 5 – crise das S&Ls.")

27

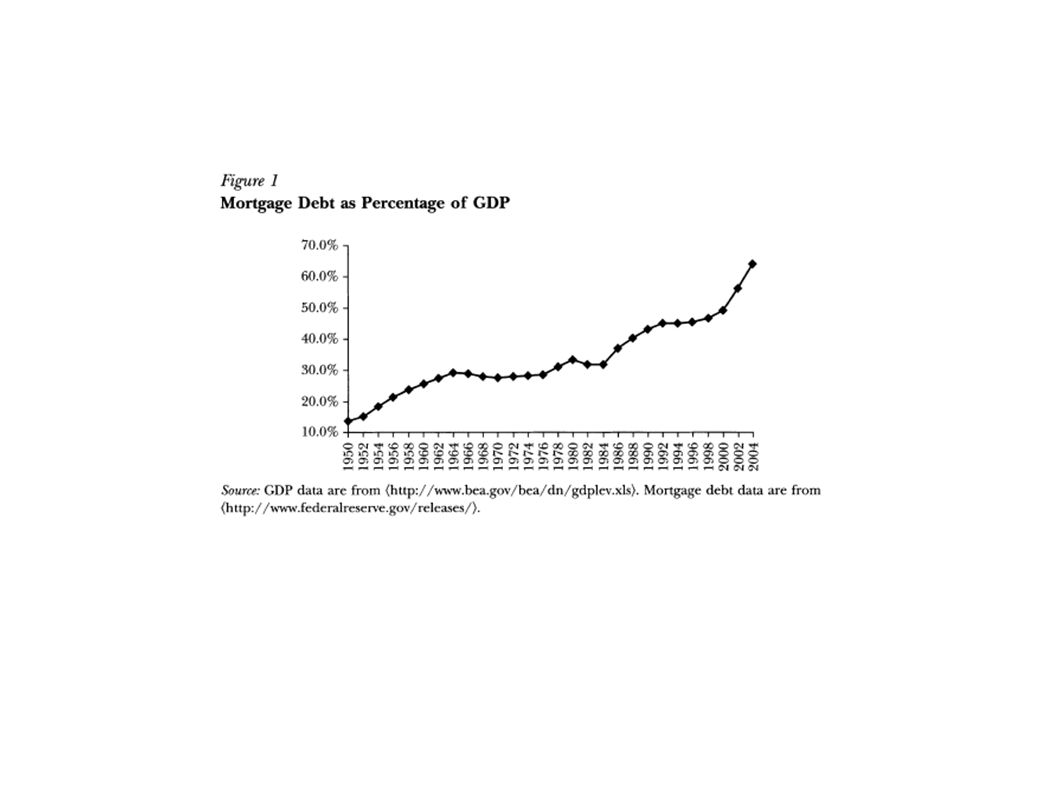

3.2 – A crise das S&Ls e a securitização das hipotecas

28

Exemplificação da forma tradicional de funcionamento do mercado secundário hipotecário no período 1970/86: 1 – hipóteses: a “APE” tem $100 milhões de depósito de poupança e seu capital é de $10 milhões. Alavancagem máxima = 10 2 - o “APE” realiza 450 financiamentos para a compra de casas, com um valor médio de $ e taxa de juros de 6% a.a. 3 – o “APE” vende essas 450 hipotecas à Fannie Mae por $91 milhões (tendo um lucro de $1 milhão) – essas hipotecas só eram compradas se estivessem em conformidade com as regras estabelecidas

– essas hipotecas só eram compradas se estivessem em conformidade com as regras estabelecidas.")

29

4 – Fannie Mae financia a compra dessas hipotecas no mercado de capitais – pagando uma taxa de juros de 4% a.a. [margem líquida = $90 milhões * 0,02 (spread) = $ ] 5 – a regulamentação também impõe limite ao endividamento da Fannie Mae, o que restringe o montante de compra de hipotecas 6 – esses limites podem ser parcialmente evitados através da criação de MBS (mortgage backed security) 7 – Fannie Mae agrupa as hipotecas e emite títulos de renda fixa (valor de face = $1.000), cujo cupom será pago pelas prestações dos empréstimos hipotecários

![4 – Fannie Mae financia a compra dessas hipotecas no mercado de capitais – pagando uma taxa de juros de 4% a.a. [margem líquida = $90 milhões * 0,02 (spread) = $ ]](http://slideplayer.com.br/slide/5627516/2/images/29/4+%E2%80%93+Fannie+Mae+financia+a+compra+dessas+hipotecas+no+mercado+de+capitais+%E2%80%93+pagando+uma+taxa+de+juros+de+4%25+a.a.+%5Bmargem+l%C3%ADquida+%3D+%2490+milh%C3%B5es+%2A+0%2C02+%28spread%29+%3D+%24+%5D.jpg "5 – a regulamentação também impõe limite ao endividamento da Fannie Mae, o que restringe o montante de compra de hipotecas. 6 – esses limites podem ser parcialmente evitados através da criação de MBS (mortgage backed security) 7 – Fannie Mae agrupa as hipotecas e emite títulos de renda fixa (valor de face = $1.000), cujo cupom será pago pelas prestações dos empréstimos hipotecários.")

30

8 – esses títulos (MBS), que são garantidos pela própria Fannie Mae, serão então vendidos no mercado. Representação gráfica (simplificada) do processo é a seguinte:

do processo é a seguinte:")

31

Contratos hipotecários

Fannie Mae: compra e agrupa hipotecas e emite MBS que são vendidos no mercado H1 H2 .. H2000 Investidores Ia Ib ... Ix Iz Pool de hipotecas MBS Prestações Principal + Juros (pass through)

")

32

Do MBS para CMO (collateralized mortgage obligation)

Os MBS não tinham aceitação junto aos investidores de Wall Street por decorrência da possibilidade de pré pagamento da hipoteca: a redução da taxa de juros leva os compradores das casas a refinanciar suas hipotecas, o que implica que os investidores recebem de volta os recursos investido (capital de empréstimo) justamente no momento em que as taxas de juros para novos investimentos estão menores

justamente no momento em que as taxas de juros para novos investimentos estão menores.")

33

A Crise das S&Ls e o surgimento do CMO (collateralized mortgage obligation)

Durante a fase inicial da crise das S&Ls, o governo adotou as seguintes medidas: 1 - mudou as regras contábeis permitindo que as S&Ls contabilizassem as perdas com a venda das hipotecas num prazo muito longo (ex: preço de venda = $0,65/$1, a perda seria contabilizada ao longo de 30 anos; ou seja, o valor de $35/30 anos = $1,16 por ano 2 - as perdas realizadas com a venda das hipotecas (digamos $35 / $100) seriam ressarcidas pelo IRS até o limite dos impostos pagos nos últimos 10 anos

seriam ressarcidas pelo IRS até o limite dos impostos pagos nos últimos 10 anos.")

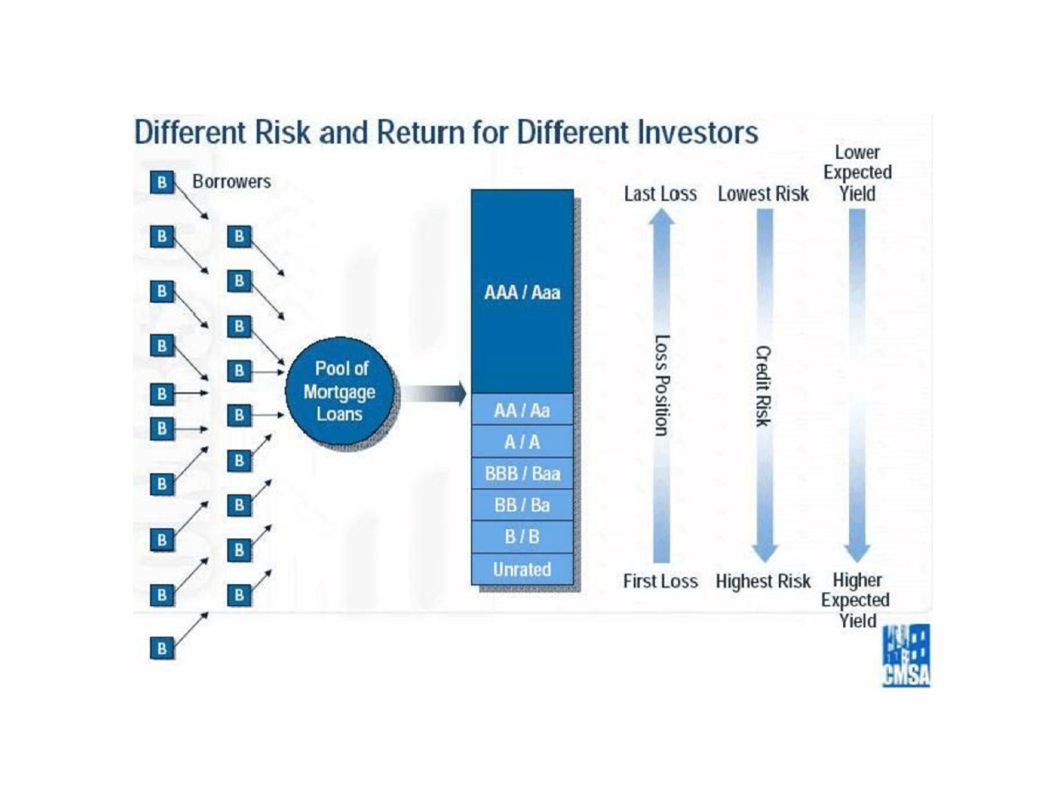

34

Com essas medidas, as S&Ls passaram a ter o maior interesse em vender as hipotecas para obter o ressarcimento dos impostos pagos e então investir esses recursos em ativos que pagassem altas taxas de juros. O problema é que não havia um amplo mercado para esses ativos. Os CMO foram criados pela Salomon Brothers para “resolver esse problema”; ou seja, criar um mercado para securitização de hipotecas em Wall Street. Os MBS emitidos passaram a ser ordenados em diferentes níveis de prioridades - “tranches” (grupos ou classes). Ver abaixo

. Ver abaixo.")

38

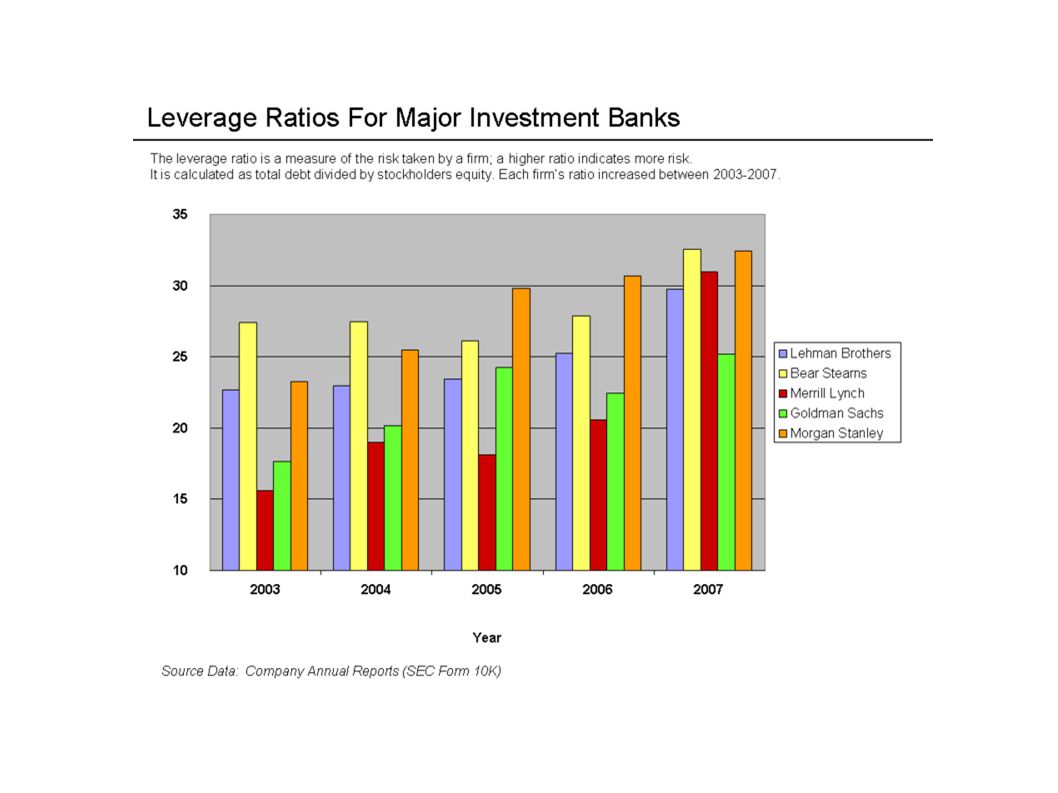

4 – Os bancos comerciais, alavancagem e derivativos de crédito

4.1 – SIV (Structured Investment Vehicle) e alavancagem financeira

e alavancagem financeira.")

39

Balanço de um SIV: situação inicial (alavancagem = 15) – obs: valores em bilhões de dólares

Ativo Passivo e PL Títulos (MBS) $30 Dívida (CP) $28 PL $2 Total $30 Total $30

$30. Dívida (CP) $28. PL $2. Total $30. Total $30.")

40

Taxa de lucro (r) = lucro/PL = $0,68/2.0 r = 34%

Supondo que a taxa de juros recebidas pelos ativos seja de 6% a.a. e que os “commercial papers” emitido pelo SIV paguem uma taxa de juros de 4% a.a. (spread = 0,02), tem-se que: Receita = $30 * 0,06 = $1.80 Despesa = $28 * 0,04 = $1.12 Lucro = $0,68 Taxa de lucro (r) = lucro/PL = $0,68/2.0 r = 34% OBS: com uma alavancagem de 10 vezes a taxa de lucro seria de 24% r = 24%

, tem-se que: Receita = $30 * 0,06 = $1.80. Despesa = $28 * 0,04 = $1.12. Lucro = $0,68. Taxa de lucro (r) = lucro/PL = $0,68/2.0. r = 34% OBS: com uma alavancagem de 10 vezes a taxa de lucro seria de 24% r = 24%")

41

Supondo que o valor total dos ativos do SIV aumente em 3,3% (para $31), os proprietários do SIV obterão um ganho de capital = $1; ou seja, um ganho de capital de 50% Ativo Passivo e PL Títulos (MBS) $31 Dívida (CP) $28 PL $3 Total $31 Total $31

$31. Dívida (CP) $28. PL $3. Total $31. Total $31.")

43

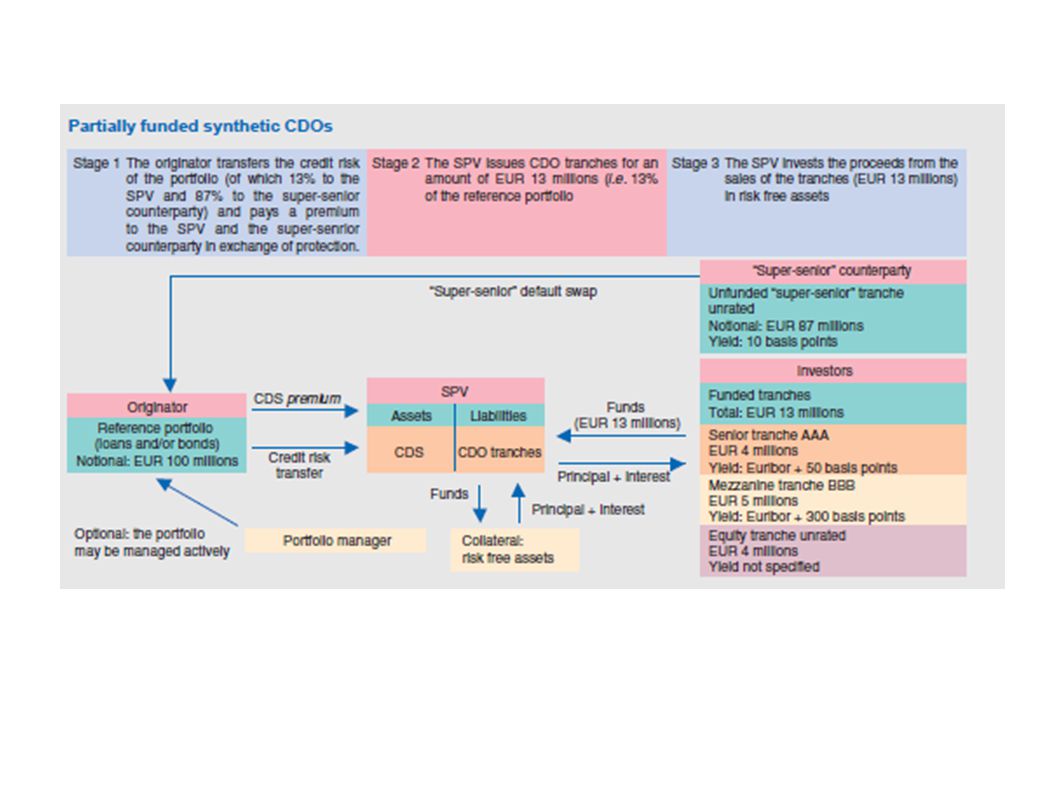

4.2 – Credit Default Swap (CDS)

")

44

Obs.: CDO = collateralized debt obligation

SPV = special purpose vehicle

47

5 - A crise financeira atual

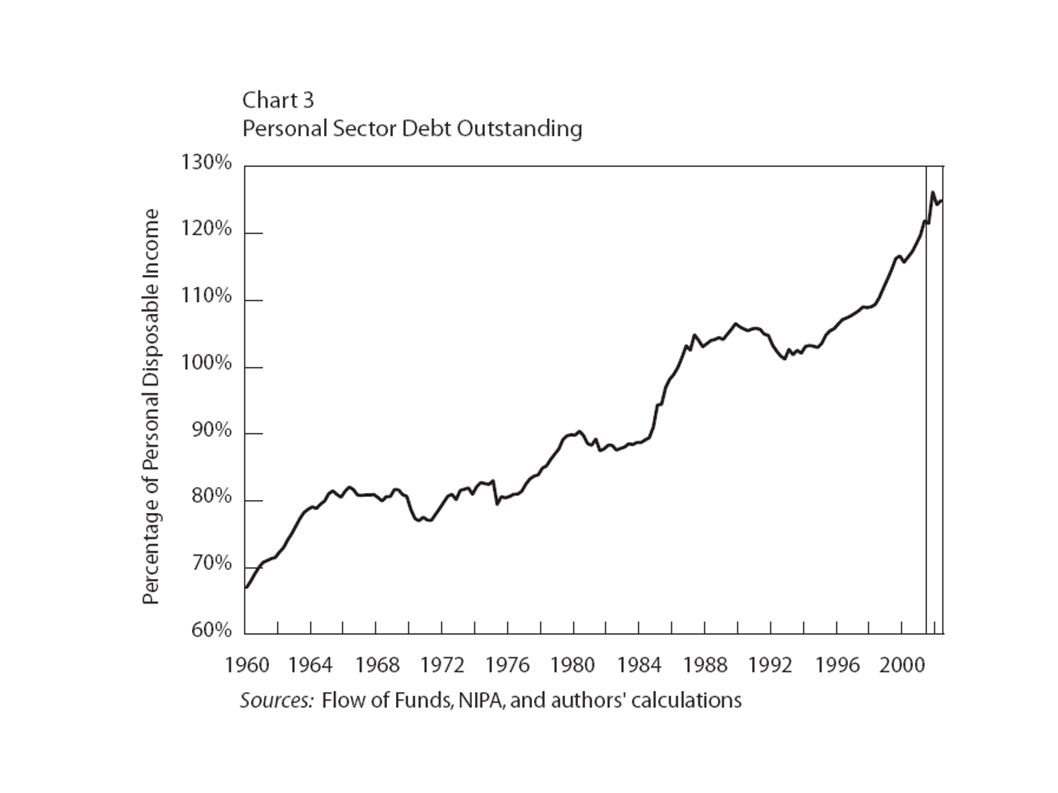

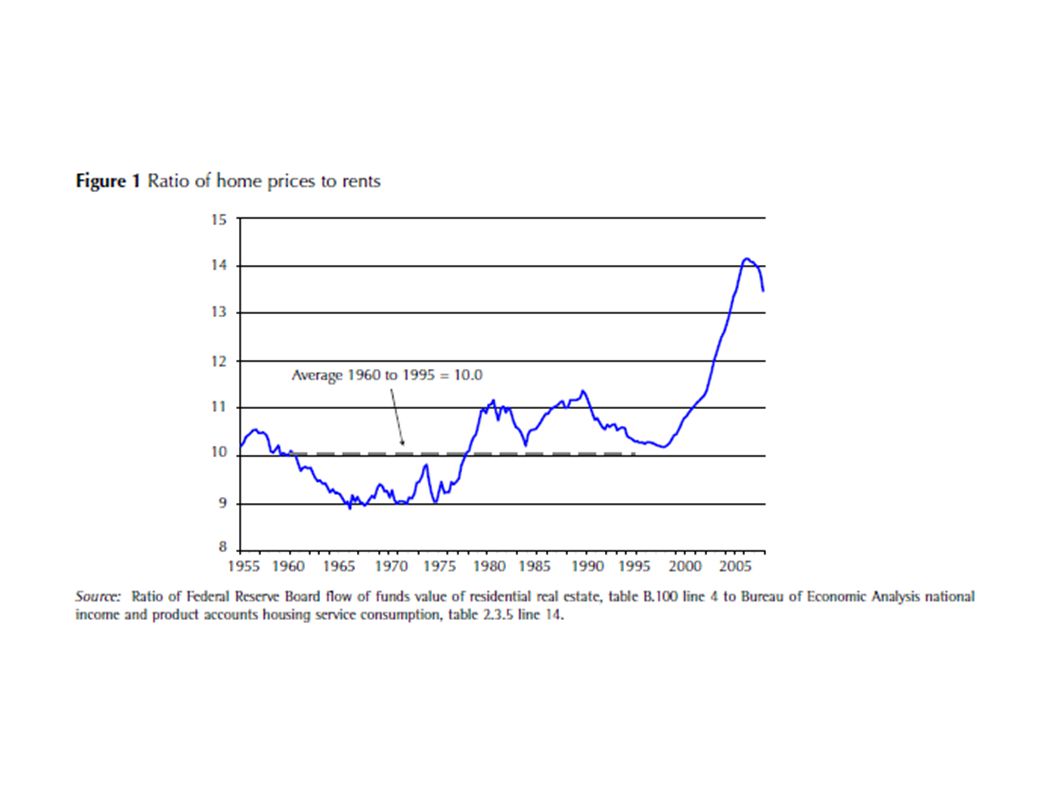

5.1 – A bolha especulativa no mercado imobiliário e o financiamento subprime

53

5.2 – Do estouro da bolha especulativa à crise financeira

56

O estouro da bolha especulativa do mercado imobilário implicou, dentre outros efeitos, numa drástica redução da emissão de novos MBS e na diminuição nos preços dos MBS já existentes. Vamos agora mostrar os efeitos de uma redução no valor total dos ativos (MBS) de um SIV. OBS.: as normas contábeis determinam que os ativos financeiros dos SIVs sejam contabilizados pela regra do “mark-to- market”.

de um SIV. OBS.: as normas contábeis determinam que os ativos financeiros dos SIVs sejam contabilizados pela regra do mark-to- market .")

57

Balanço de um SIV: situação inicial (alavancagem = 15)

Ativo Passivo e PL Títulos (MBS) $30 Dívida (CP) $28 PL $2 Total $30 Total $30

$30. Dívida (CP) $28. PL $2. Total $30. Total $30.")

58

Se o valor total dos ativos do SIV diminuir para $29 (redução de 3,3%), o grau de alavancagem (GA) do SIV passará de 15 para 29 (GA = A/PL = $29/$1 = 29) Ativo Passivo e PL Títulos (MBS) $29 Dívida (CP) $28 PL $1 Total $29 Total $29

$29. Dívida (CP) $28. PL $1. Total $29. Total $29.")

59

Ativo Passivo e PL Títulos (MBS) $15 Dívida (CP) $14 PL $1 Total $15

$15 Dívida (CP) $14 PL $1 Total $15")

60

O estouro da bolha no mercado imobilário causou:

1 – paralização na emisão de novos MBSs 2 – aumento do atraso no pagamento das prestações das hipotecas e a consequente perdas em títulos lastreados em hipotecas subprime. Os problemas com as hipotecas subprime levou a uma redução dos valores dos ativos lastreados em hipotecas (MBS, CMO, etc.) e, portanto, a necessidade das instituições conhecidas como “shadow banking system” - por exemplo, os SIVs (structured investment vehicle) – de adotarem alguma das medidas abaixo (ou uma combinação delas): 1) reduzir o GA 2) aumentar o capital Além disso, as IFs passaram a ter dificuldades para financiar suas posições ativas através da venda de CP. O sistema de crédito “congela” e a crise se generaliza nos mercados financeiros.

e, portanto, a necessidade das instituições conhecidas como shadow banking system - por exemplo, os SIVs (structured investment vehicle) – de adotarem alguma das medidas abaixo (ou uma combinação delas): 1) reduzir o GA. 2) aumentar o capital. Além disso, as IFs passaram a ter dificuldades para financiar suas posições ativas através da venda de CP. O sistema de crédito congela e a crise se generaliza nos mercados financeiros.")

61

6.1 – As medidas adotadas pelo FED

6 – As medidas adotadas pelo governo dos EUA para (tentar) conter a crise financeira 6.1 – As medidas adotadas pelo FED

conter a crise financeira. 6.1 – As medidas adotadas pelo FED.")

62

Principais instrumentos criados pelo FED com o objetivo de conter a crise financeira:

1 - Term Auction Facility (12/dez/2007) 2 - Primary Dealer Credit Facility (16/março/2008) 3 - Term Securities Lending Facility (27/março/2008) 4 - Asset-Backed Commercial Paper Money Market Mutual Fund Liquidity Facility (19/set/2008) 5 - Commercial Paper Funding Facility 6 - Money Market Investor Funding Facility

2 - Primary Dealer Credit Facility (16/março/2008) 3 - Term Securities Lending Facility (27/março/2008) 4 - Asset-Backed Commercial Paper Money Market Mutual Fund Liquidity Facility (19/set/2008) 5 - Commercial Paper Funding Facility. 6 - Money Market Investor Funding Facility.")

63

1 - Term Auction Facility:

Através desse instrumento, o FED faz empréstimos de curto prazo – através de leilões – para instituições depositárias elegíveis. Os empréstimos precisam ser totalmente colateralizados (lastreados em títulos). 2 - Primary Dealer Credit Facility (PDCF): Através desse instrumento os “primary dealers” podem tomar recursos emprestados junto ao FED (através da “discount window). O FED aceita um amplo conjunto de títulos como colateral, inclusive MBS. A forma do empréstimo se dá através de cartas de recompra (REPO), por exemplo: o “primary dealer” vende um título de dívida para o FED, com o compromisso de recomprá-lo (em geral) no dia seguinte a um preço mais elevado (o que inclui o juro).

. 2 - Primary Dealer Credit Facility (PDCF): Através desse instrumento os primary dealers podem tomar recursos emprestados junto ao FED (através da discount window). O FED aceita um amplo conjunto de títulos como colateral, inclusive MBS. A forma do empréstimo se dá através de cartas de recompra (REPO), por exemplo: o primary dealer vende um título de dívida para o FED, com o compromisso de recomprá-lo (em geral) no dia seguinte a um preço mais elevado (o que inclui o juro).")

64

3 - Term Securities Lending Facility

Através desse programa o FED oferece Títulos do Tesouro em posse do System Open Market Account (SOMA) para empéstimo de até 1 mes tendo como colateral diversos títulos aceitos pelo programa. 4 - Asset-Backed Commercial Paper Money Market Mutual Fund Liquidity Facility Este instrumento proporciona funding para as instituições depositárias (bancos comerciais, S&Ls, etc.) e bank holding companies financiarem a compra de commercial papers lastrados em ativos financeiros (asset-backed commercial paper – ABCP) dos fundos mútuos (mone market mutual funds). O objetivo desse programa é o de auxiliar os fundos mútuos a atender a demanda por resgate por parte dos investidores e de propiciar liquidez no mercado de ABCP e mercados monetários em geral.

para empéstimo de até 1 mes tendo como colateral diversos títulos aceitos pelo programa. 4 - Asset-Backed Commercial Paper Money Market Mutual Fund Liquidity Facility. Este instrumento proporciona funding para as instituições depositárias (bancos comerciais, S&Ls, etc.) e bank holding companies financiarem a compra de commercial papers lastrados em ativos financeiros (asset-backed commercial paper – ABCP) dos fundos mútuos (mone market mutual funds). O objetivo desse programa é o de auxiliar os fundos mútuos a atender a demanda por resgate por parte dos investidores e de propiciar liquidez no mercado de ABCP e mercados monetários em geral.")

65

5 - Commercial Paper Funding Facility

Este programa foi criado para criar uma garantia de liquidez às IFs que emitem “commercial paper”. O FED, através desse instrumento, compra commercial papers por intermédio dos “primary dealers”. 6 - Money Market Investor Funding Facility O objetivo desse instrumento é o de proporcionar funding (colateralizado) para os SIVs (special purpose vehicles) para a compra de ativos financeiros elegíveis.

para os SIVs (special purpose vehicles) para a compra de ativos financeiros elegíveis.")

66

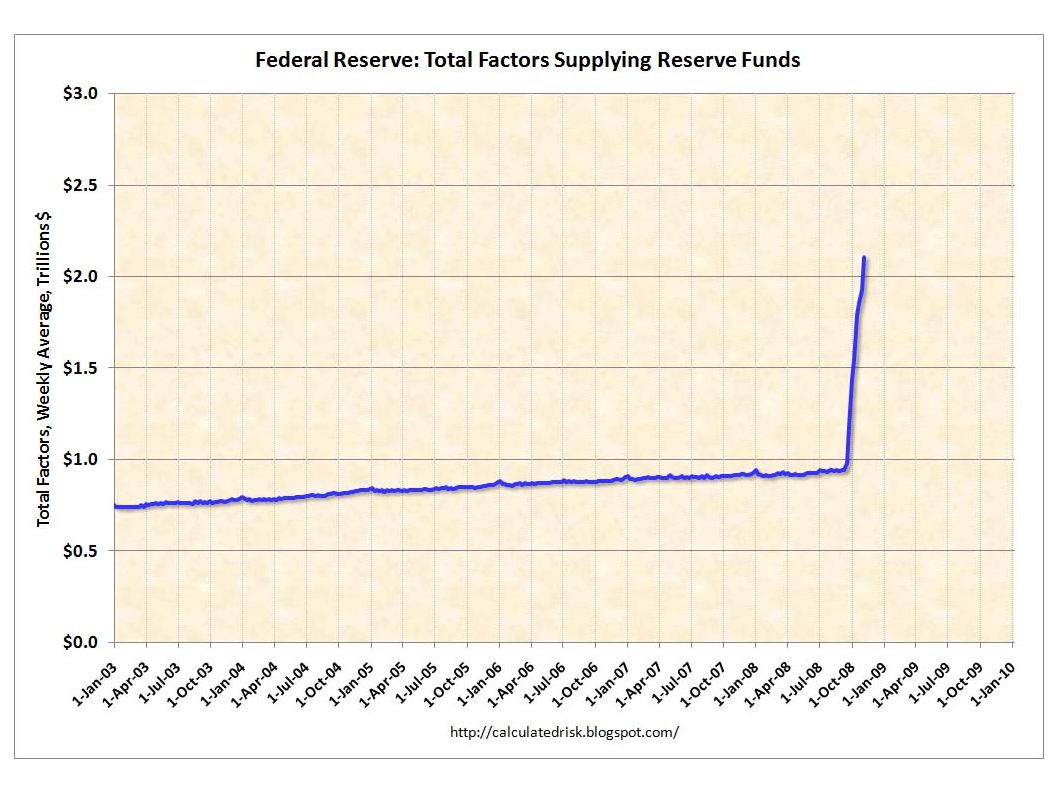

Aug 8, 2007 Sep 3, 2008 Oct 1, 2008 Oct 22, 2008 Securities 790,820 479,726 491,121 490,617 Repos 18,750 109,000 83,000 80,000 Loans 255 198,376 587,969 698,050 Discount window 255 19,089 49,566 107,561 TAF 150,000 149,000 263,092 PDCF 146,565 102,377 AMLF 152,108 107,895 Other credit 61,283 90,323 Maiden Lane 29,287 29,447 26,802 Other F.R. assets 41,957 100,524 320,499 519,713 Miscellaneous 51,210 51,681 50,539 50,662 Factors supplying reserve funds 902,993 939,307 1,533,128 1,839,042

67

Factors absorbing reserve funds 902,993 939,307 1,533,128 1,839,042

Currency in circulation 814,626 836,836 841,003 856,821 Reverse repos 30,132 41,756 93,063 95,987 Treasury general 4,670 5,606 5,278 55,625 Treasury supplement 344,473 558,987 Other 46,770 51,278 77,816 50,860 Reserve balances 6,794 3,831 171,495 220,762 Factors absorbing reserve funds 902,993 939,307 1,533,128 1,839,042 Off balance sheet Securities lent to dealers 120,790 259,672 226,357

69

6.2 – O programa do Tesouro (TARP)

")

70

Departamento do Tesouro aprovou no Congresso o “Troubled Assets Relief Program (TARP)”. Para implemetar esse programa o Tesouro criou os seguintes grupos de trabalho para o desenvolvimento dos instrumentos necessários : 1) Mortgage-backed securities purchase program 2) Whole loan purchase program 3) Insurance program 4) Equity purchase program 5) Homeownership preservation 6) Executive compensation 7) Compliance

Mortgage-backed securities purchase program. 2) Whole loan purchase program. 3) Insurance program. 4) Equity purchase program. 5) Homeownership preservation. 6) Executive compensation. 7) Compliance.")

71

7 - Causas da crise e alternativas para a sua superação

7.1 - Crise financeira ou crise econômica? 7.2 - Quais foram os determinantes da crise financeira? 7.3 - A crise financeira era evitável? 7.4 – A crise financeira resultará emuma nova “grande depressão”? 7.5 – O que fazer?

Apresentações semelhantes