Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Compliance e Gerenciamento de Riscos operacionais

Prof. José Carlos de Assunção 2014 Confidencial

2

Governança Corporativa Foto: http://carros. ig. com

3

Governança Corporativa:

“é o sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre proprietários, Conselho de Administração, Diretoria e órgãos de controle.” IBGC - Código das Melhores Práticas de Governança Corporativa (pág. 19)

")

4

Conselho de Administração

Organização empresarial Diretoria Executiva Conselho de Administração shareholder stakeholder

5

realizando atividades que envolvem a delegação de autoridade.

relação de agência: Principal Agente Agir em seu nome, realizando atividades que envolvem a delegação de autoridade. Jensen, Michael C. & Meckiling, William H., 1976 contrata Será que o agente sempre agirá observando os interesses dos principais?

6

O que difere uma de outras?

Empresa familiar Abordagem: controle O que difere uma de outras?

7

Custos de agência: custos de monitoramento

O principal pode: Estabelecer incentivos apropriados para o agente; Implementar monitoramento (custos ?) destinados a limitar atividades não desejadas do agente; Pagar o agente para investir/gastar recursos adequadamente; Estabelecer regras que garantam que o principal seja compensado se decisões inapropriadas forem tomadas. Custos de agência: custos de monitoramento

destinados a limitar atividades não desejadas do agente; Pagar o agente para investir/gastar recursos adequadamente; Estabelecer regras que garantam que o principal seja compensado se decisões inapropriadas forem tomadas. Custos de agência: custos de monitoramento.")

8

“há boas razões para acreditar que o agente não agirá sempre no melhor interesse do principal,”

Jensen, Michael C. & Meckiling, William H. Será?

9

Assimetria de informações Divergência de objetivos

GOVERNANÇA Principal Agente Propriedade Gestão Assimetria de informações Divergência de objetivos

10

“o conselho de administração deve atuar de forma a proteger o patrimônio da companhia, perseguir a consecução de seu objeto social e orientar a diretoria a fim de maximizar o retorno do investimento, agregando valor ao empreendimento” (Recomendações sobre Governança - CVM, 2002, p. 4)

")

11

“a missão do Conselho de Administração é proteger e valorizar a organização, otimizar o retorno do investimento no longo prazo e buscar o equilíbrio entre os anseios das partes interessadas (shareholders e demais stakeholders), de modo que cada um receba benefício apropriado e proporcional ao vínculo que possui com a organização e ao risco a que está exposta”

, de modo que cada um receba benefício apropriado e proporcional ao vínculo que possui com a organização e ao risco a que está exposta")

12

Principal Agente Acionista Diretor Associado Diretor

GOVERNANÇA COOPERATIVA Principal Agente Acionista Diretor Associado Diretor Quais as diferenças?

13

princípios de governança: transparência, equidade,

(accountability) prestação de contas; e responsabilidade corporativa (Recomendações sobre Governança - CVM, 2002, p. 4)

prestação de contas; e. responsabilidade corporativa. (Recomendações sobre Governança - CVM, 2002, p. 4)")

14

“As cooperativas de crédito com conselho de administração podem criar diretoria executiva a ele subordinada, na qualidade de órgão estatutário composto por pessoas físicas associadas ou não, indicadas por aquele conselho.” Artigo 5º - LC 130/2009

15

As cooperativas singulares:

livre admissão, de empresários, de pequenos empresários, microempresários e microempreendedores e [as de vinculação associativa, como sindicatos] devem adotar estrutura administrativa integrada por conselho de administração e por diretoria executiva a ele subordinada, cujos membros sejam eleitos pelo referido conselho entre pessoas físicas associadas ou não associadas (...) de 2009, admitida a acumulação de cargos entre os dois órgãos para, no máximo, um dos membros do conselho, e vedada a acumulação das presidências. Resolução 3.859/2010, artigo 18

de 2009, admitida a acumulação de cargos entre os dois órgãos para, no máximo, um dos membros do conselho, e vedada a acumulação das presidências. Resolução 3.859/2010, artigo 18.")

16

“As cooperativas de crédito devem observar política de governança corporativa aprovada pela assembleia geral, que aborde os aspectos de representatividade e participação, direção estratégica, gestão executiva e fiscalização e controle, e que contemple a aplicação dos princípios de segregação de funções na administração, transparência, equidade, ética, educação cooperativista, responsabilidade corporativa e prestação de contas” Resolução 3.859/2010, artigo 17

17

Governança Corporativa

sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre proprietários, Conselho de Administração, Diretoria e órgãos de controle. IBGC - Código das Melhores Práticas de Governança Corporativa (pág. 19) Gerenciamento de Riscos

Gerenciamento de Riscos.")

18

que situações podem configurar conflito de interesse entre diretoria executiva e acionistas ou ou grupo de associados?

19

Gerenciamento de Riscos Corporativos

20

Qual a correlação entre sobreviver e gerir riscos?

Fogo Uso de cavernas Armas

21

Que evento ruim pode acontecer a mim? A nossa empresa?

22

do que prazer em ganhar”

“o ser humano tem mais medo de perder do que prazer em ganhar” Acionista Associado Daniel Kahneman e Amos Tversky

23

“Agora estamos todos dolorosamente cientes de que, apesar de muitos saberem como sua empresa ganha dinheiro, poucos conheciam os riscos inerentes a como a empresa ganha esse dinheiro.” Bossidy, Larry e Charan, Ram. Execução: A Disciplina para Atingir Resultados.

24

“O mercado financeiro tem nos mostrado que conhecer os riscos é muito mais do que simplesmente elaborar modelos matemáticos sofisticados. Esses modelos têm suas utilidades, mas o mesmo pode ser dito do bom-senso.” Bossidy, Larry e Charan, Ram. Execução: A Disciplina para Atingir Resultados.

25

não previsibilidade do resultado, nem mesmo em sentido probabilístico

Incerteza não previsibilidade do resultado, nem mesmo em sentido probabilístico Gestão de Riscos resultado que, embora não certo, tenha probabilidade de que possa acontecer e essas probabilidade pode ser estimada pela experiência e ou por dados estatísticos Risco Marshall, 2002

26

IMPULSIONADORES DE MUDANÇAS OPERACIONAIS

CÍCLICO Eventos esperados/ inesperados Demanda Oferta Mercados em mutação Tecnologias em mutação Operações em Mutação Produtos e serviços em mutação Técnicas em mutação Marshal

27

a ilusão da habilidade é mais que uma mera aberração individual; ela está profundamente arraigada na cultura do mercado financeiro. Fatos (...) que ameaçam o meio de vida e a autoestima das pessoas – simplesmente não são absorvidos. A mente não os digere. Kahnemam, 2011, pág. 270

28

A palavra risco encerra tanto os efeitos da mudança quanto nossa incapacidade de prever aquela mudança. Marshall, 2002, pág. 35

29

“somos uma espécie cuja visão é estreita demais para que consideremos a possibilidade de eventos divergirem de nossas projeções mentais além disso, somos focados demais em questões inerentes ao projeto para que levemos em consideração a incerteza externa, o “desconhecido desconhecido”, por assim dizer – o conteúdo dos livros não-lidos.” Taleb, 2007, pág. 207 Taleb

30

focalizamos os sintomas, onde o estresse é maior.

“Nossas formas de pensar não-sistêmicas são particularmente prejudiciais porque nos levam constantemente à focalizar as mudanças de baixa alavancagem: focalizamos os sintomas, onde o estresse é maior. Consertamos ou aliviamos os sintomas. Mas tais esforços, na melhor das hipóteses, simplesmente melhoram a situação a curto prazo, piorando-a a longo prazo.” Peter Senge, 1990, pág. 143 Peter Senge

31

Avesso a riscos?

32

“Não se trata de que as pessoas odeiam a incerteza – mas, pelo contrário, de que odeiam perder”

Kahneman e Tversky

33

A FORÇA DA MÉDIA.... O extremo pode ocorrer? PROBABILIDADE IMPACTO

Baixa probabilidade e alto impacto O extremo pode ocorrer?

34

Que evento ruim pode me acontecer? Que evento ruim pode acontecer a minha empresa?

35

“a emoção muitas vezes destrói o autocontrole que é essencial à tomada racional de decisões”

Kahneman e Tversky

36

“as pessoas muitas vezes não conseguem entender plenamente com que estão lidando”

Quebra do 4º maior banco dos EUA marcou agravamento da crise mundial. Kahneman e Tversky

37

“acho escandaloso que, apesar do histórico empírico, continuemos a projetar o futuro como se fôssemos bons nisso, usando ferramentas e métodos que excluem eventos raros ” Taleb, 2007

38

“Como podemos saber o futuro, dado o conhecimento que temos do passado ou, de maneira mais geral, como podemos descobrir propriedades do desconhecido (infinito) baseado no conhecido (finito)?” Taleb, 2007 Confidencial

39

“deixa a vida me levar, vida leva eu....”

Zeca Pagodinho

40

“a falta de documentação [dos processos] aumenta drasticamente o risco de que o processo não seja capaz de funcionar.” Marshall (2002, p. 118)

![a falta de documentação [dos processos] aumenta drasticamente o risco de que o processo não seja capaz de funcionar. Marshall (2002, p.](http://slideplayer.com.br/slide/5633275/2/images/40/a+falta+de+documenta%C3%A7%C3%A3o+%5Bdos+processos%5D+aumenta+drasticamente+o+risco+de+que+o+processo+n%C3%A3o+seja+capaz+de+funcionar.+Marshall+%282002%2C+p..jpg "118).")

41

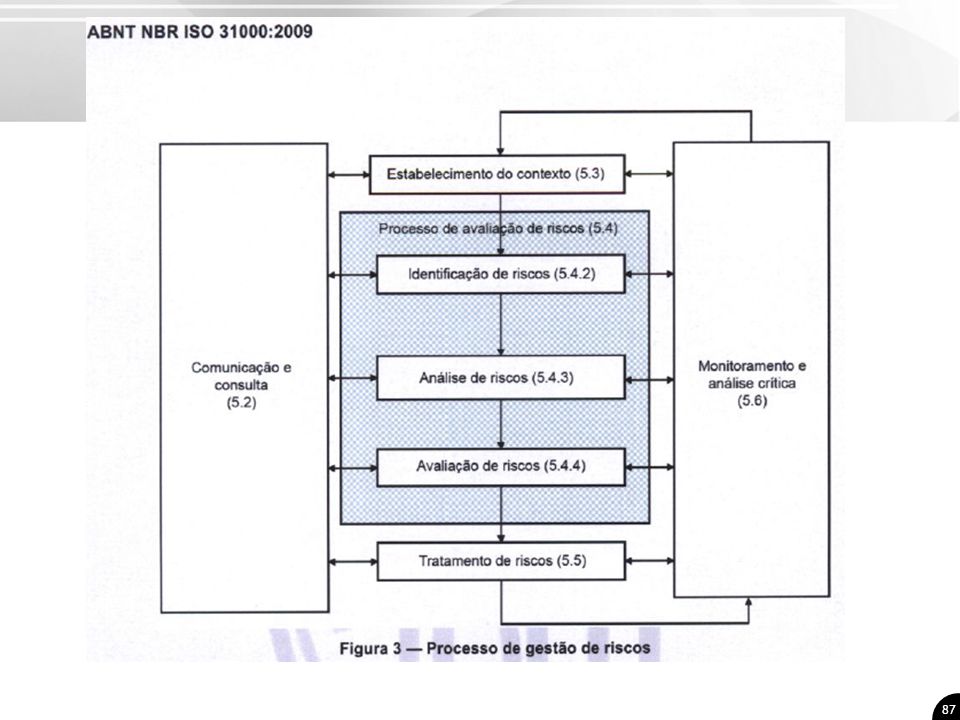

Gerenciamento de Riscos Corporativos

Agregação de valor? Gerenciamento de Riscos Corporativos Minimização de destruição de valor? Cumprimento de norma?

42

Coso, 2007, pág, 10 Gerenciamento de riscos corporativos:

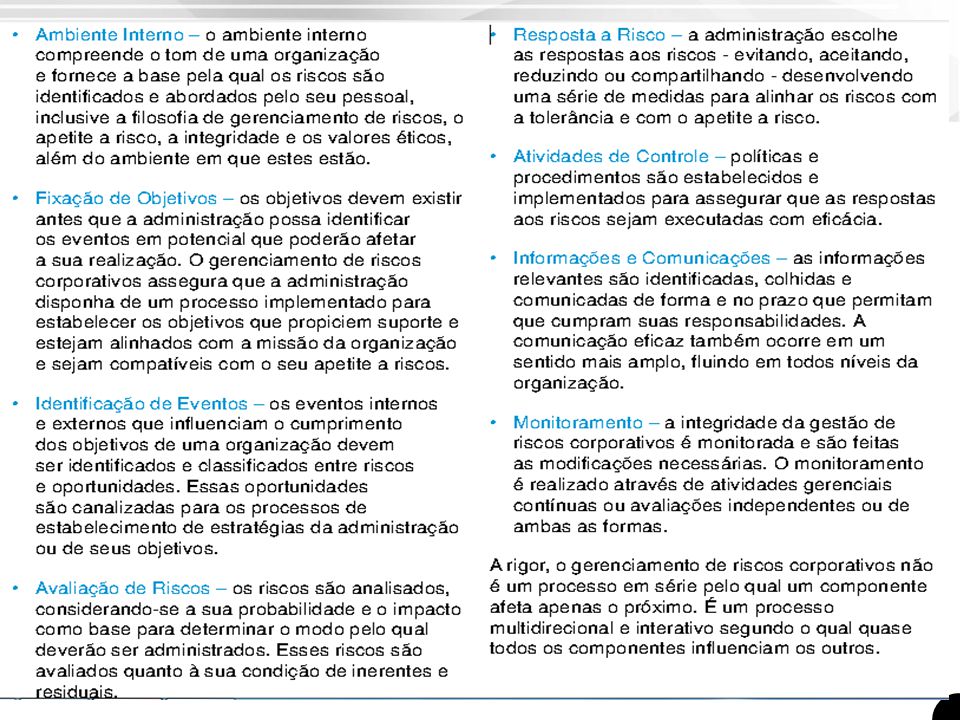

“é um processo conduzido em uma organização pelo conselho de administração, diretoria e demais empregados, aplicado no estabelecimento de estratégias, formuladas para identificar em toda a organização eventos em potencial, capazes de afetá-la, e administrar os riscos de modo a mantê-los compatível com o apetite a risco da organização e possibilitar garantia razoável do cumprimento dos seus objetivos.” Coso, 2007, pág, 10

43

Possibilidade de perda

RISCO OPERACIONAL falha, deficiência ou inadequação sanções pelo descumprimento de dispositivos legais Processos internos Possibilidade de perda Sistemas indenizações por danos a terceiros Pessoas eventos externos inadequação ou deficiência em contratos Resolução 3.380/2006, artigo 2º

44

Gerenciamento de Riscos Operacionais Linhas de defesa

3ª linha: revisão independente 2ª linha: profissionais especialistas em GRO 1ª linha: o gerenciamento do negócio Principles for the Sound Management of Operational Risk de junho de 2011

45

F I N A L D E S Coso, 2007, pág, 10

46

CUBO COSO OBJETIVOS COMPONENTES

47

Coso Resolução do CMN 3.380/2006 Ambiente interno Fixação de objetivos Identificação de eventos Identificação Avaliação de riscos Avaliação Resposta a risco monitoramento, controle e mitigação do risco operacional Atividades de controle Informações e comunicações elaboração, com periodicidade mínima anual, de relatórios que permitam a identificação e correção tempestiva das deficiências de controle e de gerenciamento do risco operacional; Monitoramento

48

O presidente executivo é o principal responsável e deve assumir a responsabilidade da iniciativa. Cabe aos outros diretores executivos apoiar a filosofia de administração de riscos da organização, incentivar a observação de seu apetite a risco e administrar os riscos dentro de suas esferas de responsabilidade, conforme as tolerâncias a risco. O conselho de administração executa importante atividade de supervisão do gerenciamento de riscos da organização, estando ciente e de acordo com o grau de apetite a risco da organização Coso, 2007, pág. 14

50

GERENCIAMENTO DE RISCOS CORPORATIVOS

AMBIENTE INTERNO

51

Normas e decisões formais Leitura de normas e entendimento

Associados Conselheiros Diretores Executivos Empregados Normas e decisões formais Leitura de normas e entendimento o jeito de pensar e entender a organização Jeito de pensar e entender o gerenciamento de riscos Processos discutidos e documentados Comunicação adequada Bom conhecimento e entendimento de normas e metodologias Bom conhecimento e entendimento de políticas e atividades Empregados Executivos Diretores Conselheiros Associados

52

RECURSOS ADEQUADOS O QUE FAZER QUANDO FAZER COMO FAZER

E N T E N D I M E N T O RECURSOS ADEQUADOS VONTADE DO ASSOCIADO O QUE FAZER QUANDO FAZER E N T E N D I M E N T O E N T E N D I M E N T O COMO FAZER RESPONSABILIDADES E N T E N D I M E N T O

53

GERENCIAMENTO DE RISCOS CORPORATIVOS

FIXAÇÃO DE OBJETIVOS

54

precondição à identificação de evento, à avaliação de riscos e às respostas aos riscos.

é necessário que os objetivos existam para que a administração possa identificar e avaliar os riscos quanto a sua realização, bem como adotar as medidas necessárias para administrá-los. Coso (2007, pág. 43) CAMINHO

CAMINHO.")

55

Objetivos

56

GERENCIAMENTO DE RISCOS CORPORATIVOS IDENTIFICAÇÃO DE RISCOS

57

Eventos: incidentes ou ocorrências originadas a partir de fontes internas ou externas que afetam a implementação da estratégia ou a realização dos objetivos. Os eventos podem provocar impacto positivo, negativo ou ambos. Coso, pág. 52

58

3- Demandas trabalhistas e segurança deficiente do local de trabalho

1- Fraudes internas 2- Fraudes externas 3- Demandas trabalhistas e segurança deficiente do local de trabalho 4- Práticas inadequadas relativas a clientes, produtos e serviços 5- Danos a ativos físicos próprios ou em uso pela instituição 6- Aqueles que acarretem a interrupção das atividades da intituição 7- Danos a ativos físicos próprios ou em uso pela instituição 8- Falhas na execução, cumprimento de prazos, e gerenciamento das atividades na instituição Resolução 3.380/2006, artigo 2º

59

Identificação de riscos Discussão sincera e objetiva de processos

60

Análise da coerência das informações e documentos pelo Agente

E “se” o risco se materializar? Qual o montante financeiro envolvido no processo? Como funciona esse processo? Envolve outras áreas? Quais? O controle está descrito? Como esse controle mitiga o risco? E se alguém estiver mal intencionado? Você tem certeza dessa informação? Qual a fonte? Existem mais riscos na área e que não foram identificados? Mapeamento dos processos internos da cooperativa Apontamentos de auditorias Perdas ocorridas Informações do Depto. Jurídico Riscos já identificados Análise da coerência das informações e documentos pelo Agente Experiência do gestor/colaboradores

61

Questionário de Auto avaliação Questionário de Auto avaliação

pelo menos uma pergunta para cada evento listado no parágrafo 2º, do Artigo 2º, da Resolução 3380/06: 1 Existe probabilidade de acontecer fraude(s) interna(s) no processo (ou na atividade)? 2 Existe probabilidade de acontecer fraude(s) externa(s) no processo (ou na atividade)? 3 Existe probabilidade de acontecer não cumprimento de leis e normas trabalhistas e ou falha de segurança do local de trabalho no processo (ou na atividade)? 4 Existe probabilidade de acontecer descumprimento de leis e normas de proteção ao cooperado/cliente, a produtos e a serviços no processo (ou na atividade)? Questionário de Auto avaliação

interna(s) no processo (ou na atividade) 2. Existe probabilidade de acontecer fraude(s) externa(s) no processo (ou na atividade) 3. Existe probabilidade de acontecer não cumprimento de leis e normas trabalhistas e ou falha de segurança do local de trabalho no processo (ou na atividade) 4. Existe probabilidade de acontecer descumprimento de leis e normas de proteção ao cooperado/cliente, a produtos e a serviços no processo (ou na atividade) Questionário de Auto avaliação.")

62

Quando uma pessoa faz uma fraude e não é descoberta, ela sente a segurança necessária a fazer outras e aí dificilmente para, por isso, é comum serem descobertos esquemas de fraudes que se arrastam por anos, com prejuízos grandes. “fulano estava acima de qualquer suspeita” ou “não acredito que ciclano fez isso.”

63

Na Identificação, devem ser considerados:

o histórico de perdas já ocorridas; os riscos identificados em ciclos anteriores; apontamentos de auditorias; informações da área Jurídica; e a experiência do(s) gestor(es) e de todos os empegados da Cooperativa. RESPONSABILIDADE: De quem processa as operações (gestor e funcionários) profissionais de gestão de riscos e de controles podem ajudar muito.

gestor(es) e de todos os empegados da Cooperativa. RESPONSABILIDADE: De quem processa as operações (gestor e funcionários) profissionais de gestão de riscos e de controles podem ajudar muito.")

64

GERENCIAMENTO DE RISCOS CORPORATIVOS

AVALIAÇÃO DE RISCOS

65

É econômica e gerencialmente viável tratar todos os riscos identificados?

É comum a adoção de um roteiro, buscando diminuir a subjetividade na avaliação: a aplicação de matriz de avaliação de riscos Matriz de avaliação: ferramenta para estimar a probabilidade e o impacto

66

É possível fazer a avaliação de probabilidade e impacto de risco sem bom conhecimento do processo?

O momento da avaliação da probabilidade e do impacto financeiro pode redundar em adoção de procedimentos relacionados à boa gestão de processos?

67

Na avaliação de probabilidade, pode ser usada a frequência de perdas já ocorridas, portanto, utilizando a experiência passada. Esse é um processo que exige que se tenha o registro de perdas passadas pelo período de, pelo menos cinco anos, de acordo com o item 8, do Comunicado Bacen , de 24 de dezembro de 2009.

69

Depois de avaliados os riscos, com base numa matriz,

eles devem ser classificados por nível de severidade, ou seja, aqueles que merecem mais atenção

70

os riscos mudam, em função das características inerentes ao processo e ao contexto, podendo, inclusive, serem identificados novos e ou os já identificados se tornarem mais ou menos severos.

71

GERENCIAMENTO DE RISCOS CORPORATIVOS

MONITORAMENTO, CONTROLE E MITIGAÇÃO DE RISCOS

72

MONITORAMENTO, CONTROLE E MITIGAÇÃO

OU TRATAMENTO DE RISCOS

73

Tratamento de riscos ou resposta aos riscos

Evitar [ou Recusar] – Descontinuação das atividades que geram os riscos. Evitar riscos pode implicar a descontinuação de uma linha de produtos, o declínio da expansão em um novo mercado geográfico ou a venda de uma divisão. Reduzir [mitigar ou minimizar] – São adotadas medidas para reduzir a probabilidade ou o impacto dos riscos, ou, até mesmo, ambos. Tipicamente, esse procedimento abrange qualquer uma das centenas de decisões do negócio no dia-a-dia. Adoção de procedimentos de controles Observar benefício em relação ao custo do(s) controle(s)

controle(s)")

74

Tratamento de riscos ou resposta aos riscos

Compartilhar [ou transferir] – Redução da probabilidade ou do impacto dos riscos pela transferência ou pelo compartilhamento de uma porção do risco. As técnicas comuns compreendem a aquisição de produtos de seguro, a realização de transações de headging ou a terceirização de uma atividade. Aceitar – Nenhuma medida é adotada para afetar a probabilidade ou o grau de impacto dos riscos Adoção de procedimentos de monitoramento

75

Controlar ou Mitigar riscos

controles geralmente atuam na redução da probabilidade do risco

76

Controle(s): relação benefício/custo $

: relação benefício/custo $")

77

As atividades de controle são políticas e procedimentos que direcionam as ações individuais na implementação das políticas de gestão de riscos, diretamente ou mediante a aplicação de tecnologia, a fim de assegurar que as respostas aos riscos sejam executadas. Essas atividades podem ser classificadas com base na natureza dos objetivos da organização aos quais os riscos de estratégia, operação, comunicação e cumprimento de diretrizes estão associados. Coso (2007, pág. 73)

")

78

O que tende a acontecer anos depois?

Caso: Caixa, em início de carreira, após treinamentos: confere a assinatura de todo associado/cliente quando do pagamento de cheques. O que tende a acontecer anos depois?

79

Por que não o fizeram antes?

se acontece uma perda grande, a tendência é implementar demasiados procedimentos de controle. Quantos procedimentos de controle os Estados Unidos o mundo estabeleceram nos aeroportos após o fatídico 11 de setembro de 2001. Por que não o fizeram antes? O que podemos aprender com esses exemplos?

80

Monitoramento: Adoção de procedimentos de acompanhamento do risco e dos controles, objetivando analisar o seu comportamento, podendo a qualquer momento ser empreendida uma ação de correção. Monitoramento geralmente é realizado por meio de indicadores, com emissão de relatórios e acompanhamento periódico.

81

Monitorar, controlar e mitigar riscos pressupõe:

a) conhecimento adequado do processo e do risco; e b) vigilância constante - gestores e empregados envolvidos com a operacionalidade e bem treinados para revisar frequentemente os processos.

conhecimento adequado do processo e do risco; e. b) vigilância constante - gestores e empregados envolvidos com a operacionalidade e bem treinados para revisar frequentemente os processos.")

82

GERENCIAMENTO DE RISCOS CORPORATIVOS

ELABORAÇÃOO DE RELATÓRIO – INFORMAÇÃO E COMUNICAÇÃO

83

Resolução CMN 3.380/2006, artigo 3º, inciso III

“elaboração, com periodicidade mínima anual, de relatórios que permitam a identificação e correção tempestiva das deficiências de controle e de gerenciamento do risco operacional Resolução CMN 3.380/2006, artigo 3º, inciso III

84

Processo de arregimentação de informações para gerenciamento de RO:

As comunicações precisam transmitir com eficácia: a importância e a pertinência do gerenciamento de riscos corporativos eficaz; os objetivos da organização; o apetite a riscos e a respectiva tolerância [resultado do processo]; uma linguagem comum de riscos; e as funções e as responsabilidades do pessoal ao conduzir e apoiar os componentes do gerenciamento de riscos corporativos.” Coso (2007, pág. 86)

")

85

“toda organização identifica e coleta uma ampla gama de informações relacionadas a atividades e eventos externos e internos, pertinentes à administração. Essas informações são transmitidas ao pessoal em uma forma e um prazo que lhes permita desempenhar suas responsabilidades na administração de riscos corporativos e outras.” Coso (2007, pág. 81)

")

86

informar resultados a todos os envolvidos.

COMUNICAÇÃO INTERNA: orientar e fortalecer os processos de negócio, gerenciamento de risco e informar resultados a todos os envolvidos. COMUNICAÇÃO EXTERNA: mostrar, aos associados e sociedade, a segurança que é gerada na cooperativa pela adequada aplicação das políticas de gerenciamento de risco, agregando, assim, valor à instituição.

88

GERENCIAMENTO DE RISCOS CORPORATIVOS

GESTÃO DE PERDAS

89

Ocorrem em nossas organizações?

Perdas operacionais... Ocorrem em nossas organizações? Falamos com imparcialidade desse assunto? Podem ser permanentemente zeradas? Podem provocar desequilíbrios importantes?

90

Registro de perda operacional

91

Back testing da metodologia de gerenciamento de risco

É possível trabalhar com perdas zero em IF? Registro de perdas Melhoria de processo Planejamento Comparabilida- de Back testing da metodologia de gerenciamento de risco

92

“Ela é mais adequada para eventos de alta freqüência”

“A prevenção de perdas tem o efeito de reduzir a frequência das perdas (...)” “Ela é mais adequada para eventos de alta freqüência” Marshall, 2002, pág. 273

Ela é mais adequada para eventos de alta freqüência Marshall, 2002, pág")

93

PERDA o risco estava identificado e avaliado? A perda aconteceu dentro dos parâmetros de avaliação considerados? Plano de ação? Plano de ação? Há necessidade de adequação dos controles? Há necessidade de reavaliação do risco? Plano de ação? Plano de ação? Os controles atuaram adequadamente? Plano de ação?

95

Gestão de perdas Melhoria contínua

96

Prevenção de perdas... “descreve as atividades que tornam o evento menos provável de ocorrer. A maioria dessas atividades busca redesenhar certos aspectos operacionais, tornando-os menos passíveis de terem problemas no futuro. A prevenção de perdas tem o efeito de reduzir a frequência das perdas em lugar de afetar a severidade das perdas quando elas ocorrem. Ela é mais adequada para eventos de alta freqüência por causa de seus grandes efeitos marginais sobre o risco.” (*) Marshall, 2002 (*) Marshall

Marshall, (*) Marshall.")

97

Possibilidades de não-cumprimento do prazo devem ser comunicadas imediatamente à Diretoria e ao Conselho de Administração que podem corrigir rumos

98

a unidade de negócio em que a perda ocorreu;

Registro de perda: a unidade de negócio em que a perda ocorreu; as datas de ocorrência, descoberta e lançamento contábil; a descrição do evento de perda operacional, ao menos para as perdas consideradas relevantes, conforme critério interno da instituição; a descrição da causa da perda, ao menos para as perdas consideradas relevantes, conforme critério interno da instituição; Comunicado Bacen /2009

99

- as fontes de informação sobre a perda

Registro de perda: o valor bruto da perda e o valor recuperado, separadamente e independentemente do prazo decorrido entre a ocorrência da perda e a recuperação, devendo ser identificados os valores recuperados por seguro; - as fontes de informação sobre a perda Comunicado Bacen /2009

100

METODOLOGIAS DE GESTÃO DE RISCOS

Subjetiva Experiência profissional Auditorias/Controles Internos Perdas conhecidas Qualitativa Base de perdas (mínimo de 5 anos – item 8, Comunicado 19217/2009) Modelo estatístico de distribuição Crítica do profissional Quantitativa

Modelo estatístico de distribuição. Crítica do profissional. Quantitativa.")

101

Determinar adoção de controles adicionais

Bacen pode: Determinar adoção de controles adicionais Imputar limites operacionais mais restritivos Resolução 3380/06, Artigo 10

102

Planos de contingência

Cumprimento de norma ou ação de gestão? “a estrutura de gerenciamento de risco operacional deve prever a existência de plano de contingência contendo as estratégias a serem adotadas para assegurar condições de continuidade das atividades e para limitar graves perdas decorrentes de risco operacional.” Resolução 3.380/2006, artigo 3º, Inciso VI

103

Exercício 1- Em grupos de .... participantes; 2- Escolher um processo de trabalho ou de atividades rotineiras de um dois membros; 3 – Identificar riscos constantes na pág. 23 da apostila; 4 – Avaliar esses riscos em % de probabilidade de ocorrerem (0% a 100%) e impacto financeiro, se ocorrerem (possibilidade máxima de perda); 5 – Propor ou não controles adicionais, dependendo da relação benefício/custo.

e impacto financeiro, se ocorrerem (possibilidade máxima de perda); 5 – Propor ou não controles adicionais, dependendo da relação benefício/custo.")

104

Obrigado!

Apresentações semelhantes