Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Março de 2010 Unicamp – Campinas (SP) Finanças sustentáveis como indutoras do desenvolvimento sustentável..

Finanças sustentáveis como indutoras do desenvolvimento sustentável..")

2

Finanças sustentáveis como indutoras do desenvolvimento sustentável. Maria de Fátima Tosini Março de 2010

3

Recursos naturais Terra Não é possível dissociar Sistema Financeiro e Meio Ambiente Processo produtivo Produtos Riqueza Resíduos Consumo Sistema Financeiro

4

Recursos naturais Terra O sistema financeiro pode induzir a sustentabilidade ou o crescimento econômico com pobreza (social e ambiental) Processo produtivo Produtos Riqueza Resíduos Consumo Sistema Financeiro

Processo produtivo Produtos Riqueza Resíduos Consumo Sistema Financeiro")

5

Recursos naturais Terra Crise financeira e crise ecológica Processo produtivo Produtos Riqueza Resíduos Consumo Sistema Financeiro

6

Reflexões sobre os danos ambientais Movimento paralelo: Responsabilidade corporativa Responsabilidade ambiental

7

Por que falar em responsabilidade social empresarial? Papel e poder das empresas em nossa sociedade Deslocamento do capitalismo? Responsabilidade Social Empresarial

8

responsabilidade social como um bom caminho para as organizações e também para a resolução de problemas sociais visão instrumental embora positiva sob muitos aspectos, não é uma panacéia para as empresas e muito menos para a sociedade visão crítica Responsabilidade Social Empresarial literatura

9

Institucionalização da prática social A Responsabilidade Social já é uma instituição no sentido de ser permanente e fazer parte efetivamente do universo empresarial?

10

Dinâmica de Institucionalização de Práticas Sociais RSE como Deslocamento do Capitalismo A RSE não é fruto simplesmente de uma mudança desejada pela sociedade, da crítica, mas também um deslocamento do capitalismo visando combater a crítica

11

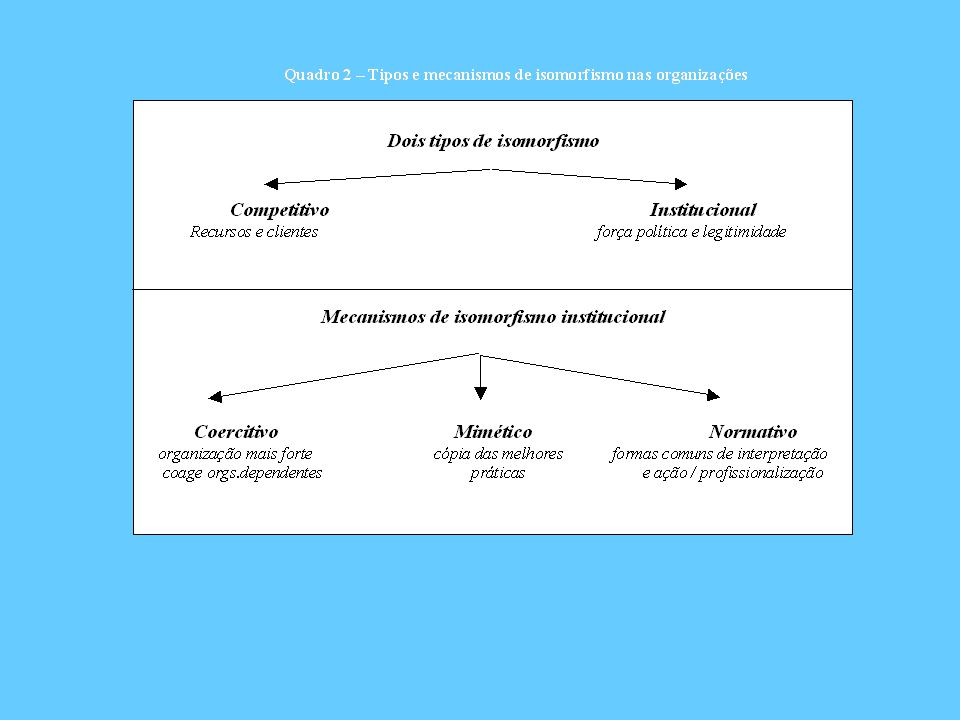

ReguladorNormativo Cognitivo Fixação de normas valores e normas (novo institucionalismo) Parsons/ Durkhein/ interpretação subjetiva Selznick das ações/ dimensão subjetiva da realidade social Quadro 1 – Institucionalismo segundo a ênfase dos elementos institucionais ELEMENTOS INSTITUCIONAIS ReguladorNormativo Cognitivo Fixação de normas valores e normas (novo institucionalismo) Parsons/ Durkhein/ interpretação subjetiva Selznick das ações/ dimensão subjetiva da realidade social Quadro 1 – Institucionalismo segundo a ênfase dos elementos institucionais ELEMENTOS INSTITUCIONAIS

Parsons/ Durkhein/ interpretação subjetiva Selznick das ações/ dimensão subjetiva da realidade social Quadro 1 – Institucionalismo segundo a ênfase dos elementos institucionais ELEMENTOS INSTITUCIONAIS ReguladorNormativo Cognitivo Fixação de normas valores e normas (novo institucionalismo) Parsons/ Durkhein/ interpretação subjetiva Selznick das ações/ dimensão subjetiva da realidade social Quadro 1 – Institucionalismo segundo a ênfase dos elementos institucionais ELEMENTOS INSTITUCIONAIS")

13

Minimalista Discricionário Estratégica Cumprimento Filantropia Cidadania da legislação doações de caridade integrada ao negócio Fig.2 – CONTINUUM EM DIREÇÃO À CIDADANIA PLENA. TRADUZIDO DE MCINTOSH ET ALLI (1998:XXII).

..")

14

Tendências históricas de ética e responsabilidade social empresarial

15

Tipos de Organizações em Função da Responsabilidade Social A Posição Conservadora: Organização Como Negócio Expoente mais radical: o economista Milton Friedman Seu ponto de vista é de que os objetivos das organizações devem se restringir à alocação eficiente de recursos na produção e distribuição de produtos, pois a ‘mão invisível’ do mercado se encarregaria de todo o resto ‘The social responsibility of business is to increase its profits’ (Friedman, 1970). O negócio do negócio é o negócio.

16

Contribuição de Milton Friedman Com essa declaração Milton esquentou a discussão sobre a Responsabilidade social. Foi necessário um grande esforço dos acadêmicos e ativistas para rebater os argumentos do economista.

17

Reescrevendo Milton Friedman O professor Austin reescreveu Milton Friedman e afirmou: " O negócio dos negócios é criar valor social além do econômico. O valor econômico nem sempre cria valor social, mas o valor social sempre cria valor econômico, numa espiral virtuosa ".

18

Novos valores Para compreender e aplicar este pensamento, é necessário criar outra dimensão de valores, de visão sistêmica e de mapas mentais. Segundo o professor Austin, é necessário desenvolver oito competências, capazes de transformar a gestão socialmente responsável em oportunidades de negócio: 1 - ser empreendedor; 2 – produzir valor social; 3 - alinhar missão social com estratégia e processo; 4 - construir capacidade organizacional; 5 - desenvolver competência organizacional para aprendizagem contínua e lateral; 6 - manejar seus grupos de interesse com muito cuidado; 7 - criar alianças, combinando capacidades complementares; e 8 - ser flexível.

19

Qual o papel das instituições financeiras na economia capitalista? Canalizadoras de recursos financeiros necessários aos investimentos. Mercado de crédito; Mercado de capitais. Os bancos podem induzir o desenvolvimento sustentável.

20

O sistema financeiro pode induzir o desenvolvimento sustentável? Auto-regulação políticas e práticas de responsabilidade social Gerenciamento de riscos Regulação da atuação das instituições financeiras em relação às suas práticas para se alcançar o desenvolvimento sustentável

21

Imagem e credibilidade A busca de legitimidade das organizações é um dos grandes catalisadores do movimento pela RSE Cada empresa vai evidenciar um grupo de aspectos mais fortemente

22

Dentre as razões para os bancos considerarem aspectos de sustentabilidade em seus negócios, segundo International Finance Corporation (IFC, 2006 ), estão: Aumenta a credibilidade e melhora a reputação - 68% das respostas; Para atender demanda de investidores - 64%; Reduz os riscos e melhora os retornos - 52%; Aumenta valor para os stakeholders - 28%; Potencial para desenvolvimento de negócios - 20%; Responsabilidade legal dos bancos/clientes - 20%; Experiência de baixa performance em empréstimos - 16%; Demanda de clientes - 10%

, estão: Aumenta a credibilidade e melhora a reputação - 68% das respostas; Para atender demanda de investidores - 64%; Reduz os riscos e melhora os retornos - 52%; Aumenta valor para os stakeholders - 28%; Potencial para desenvolvimento de negócios - 20%; Responsabilidade legal dos bancos/clientes - 20%; Experiência de baixa performance em empréstimos - 16%; Demanda de clientes - 10%")

23

Histórico 1980 CERCLA 1992 UNEP-FI 1999 - DJSI 2003 Princípios do Equador 1990 Bancos condenados Declaração Internacional dos Bancos para o Meio Ambiente e o Desenvolvimento Sustentável 2000 Global Compact 2005 Princípios para investimento Responsável (PRI) 2006 Revisão dos Princípios do Equador

2006 Revisão dos Princípios do Equador")

24

Finanças Sustentáveis diz respeito à atuação do sistema financeiro de forma economicamente viável, socialmente justa e ambientalmente correta, devendo a aplicação dos recursos financeiros, então, estar alinhada aos princípios do desenvolvimento sustentável – Fórum Latino-Americano sobre Finanças Sustentáveis (LASFF,2008). FINANÇAS SUSTENTÁVEIS

25

Dentro das discussões de finanças sustentáveis estão outras iniciativas como: - Microfinanças e o desafio da inclusão bancária; -Educação financeira; -Desenvolvimento de políticas de crédito socioambiental para as carteiras comerciais; -Investimento de risco em novas tecnologias etc. Há também temas novos como a inovação de produtos e serviços, a mudança do perfil dos funcionários e a busca de legitimação. FINANÇAS SUSTENTÁVEIS

26

Dois grupos de ações: Organizacional: Produtos. FINANÇAS SUSTENTÁVEIS

27

Grupo organizacional Comunidade - Ação social Colaboradores Clientes Fornecedores Meio ambiente (ecoeficiência) Diversidade (todos os públicos)

Diversidade (todos os públicos)")

28

De acordo com a World Business Council for Sustainable Development (WBCSD): A ecoeficiência é alcançada mediante o fornecimento de bens e serviços a preços competitivos e que tragam qualidade de vida, ao tempo que reduz progressivamente O impacto ambiental e o consumo de recursos naturais ao longo do ciclo de vida, até um nível, no mínimo, equivalente à capacidade de suporte da terra. Ecoeficiência Boas práticas

29

Ecoeficiência 3 Rs: R epensar R eusar R eciclar

30

GerenciamentodeRiscos Gerenciamento de Riscos

31

Regulação Basilea II de risco Alterações na Basilea I 1996 Basilea I Outros riscos ( ambiental) 1988 operacional mercado mercado crédito crédito crédito 1970’s 1980’s a 1990’s 2000’s Fonte: Andersen (2001) Riscos

1988 operacional mercado mercado crédito crédito crédito 1970’s 1980’s a 1990’s 2000’s Fonte: Andersen (2001) Riscos")

32

Por que Risco Ambiental é um risco para os bancos ? O que é risco para as empresas é também risco para os bancos. Risco Ambiental nas Instituições Financeiras

33

Risco Ambiental Novas Tecnologias Energia alternativa Poluição sonora e do ar Aquecimento Global Esgotamento do solo e erosão Respeito à biodiversidade

34

É a medida de possíveis danos que uma atividade econômica pode causar ao meio ambiente. A relação entre o dano ambiental e os demais riscos enfrentados pelas empresas está fundamentado no Princípio do Poluidor Pagador. RISCO AMBIENTAL NAS INSTITUIÇÕES FINANCEIRAS

35

“A consciência da sociedade sobre os problemas ambientais provoca mudanças institucionais – leis nacionais e internacionais criam regras para as atividades econômicas a fim de tentar reduzir os danos ambientais”. HISTÓRICO – RISCO AMBIENTAL NAS INSTITUIÇÕES FINANCEIRAS

36

. Risco Ambiental Impacto IndiretoImpacto Direto Risco de Mercado e Risco de Crédito Risco Legal Risco Operacional Risco de Reputação Risco Ambiental e os demais riscos enfrentados pelas instituições financeiras

37

Risco ambiental tem impacto sobre as três modalidades de risco enfrentadas por qualquer tipo de empresa, seja qual for sua atividade econômica: risco de neg ó cio; risco financeiro; risco estrat é gico. Impacto do risco ambiental

38

Risco Ambiental tem impacto sobre o risco estratégico

39

Risco Ambiental tem impacto sobre o risco financeiro

40

Risco Ambiental tem impacto sobre o risco de negócio

41

“Sempre haverá risco ambiental se o rendimento real de um ativo ou de um investimento diferir do rendimento esperado por razões relacionadas a váriaveis ambientais”. Molina (2003) Risco de Mercado

Risco de Mercado.")

42

O risco de mercado surge da mudança nos preços de ativos e passivos financeiros (ou suas volatilidades) e é medido no valor das posições em aberto ou nos ganhos. O risco ambiental impacta o risco de mercado dos bancos de três maneiras: (i) Nos ativos dos bancos; (ii) Na gestão de recursos de terceiros; e (iii) Na administração do passivo dos bancos. Risco de Mercado

Nos ativos dos bancos; (ii) Na gestão de recursos de terceiros; e (iii) Na administração do passivo dos bancos. Risco de Mercado.")

43

Impacto sobre os Ativos do Banco Performance ambiental Preço dos ativos: Títulos de dívida (debêntures, comercial paper..) Ações Variável determinante de Risco de Mercado Reduz ou eleva Risco de Mercado

Ações Variável determinante de Risco de Mercado Reduz ou eleva Risco de Mercado")

44

Performance Ambiental e valor dos Ativos Financeiros Estudos emp í ricos mostram correla ç ão positiva entre boa performance ambiental e pre ç o dos ativos financeiros Risco de Mercado

45

Administração de Recursos de Terceiros O risco ambiental apresenta riscos também fora do balanço patrimonial, especialmente nos fundos mútuos de investimento. Risco de Mercado

46

Administração do Passivo O gerenciamento de risco socioambiental possibilita a captação de recursos com taxas de juros mais baixas e de mais longo prazo. Risco de Mercado

47

“Criar um sistema de gerenciamento ambiental tem como principal motivo gerar negócios, não é filantropia social e ecológica”. Pearce, 2002 Risco de Crédito Fonte : Tosini, Maria de Fátima – Risco ambiental para as Instituições Financeiras

48

6.938/1981 Política Nacional ambiental CF/1988 Capítulo para meio ambiente 9.605/1998 Lei de crimes ambientais 2005 Câmara técnica De finanças sustentáveis 7.347/1985 Ação civil pública Como instrumento para defesa do meio ambiente 1995 Protocolo Verde 2003 Princípios do Equador 2006 Revisão Princípios do Equador Regulação e auto-regulação ambiental no sistema financeiro nacional 2006 Res.3.380 Riscos operacionais 2008 Resolução 3.545 2008 Prot.Verde Bancos Públicos 2009 Protocolo Verde Bcos Privados

49

- BNDES – poluidor indireto - Patrimônio histórico - Curtume - Obras embargadas Risco de crédito - Casos no Brasil

50

Motivos da falta de informação com qualidade e quantidade A dificuldade está em conseguir esta informação com qualidade e quantidade adequadas! Porque... Difícil de mensurar O tema é novo Envolve aspectos variados Poucos conhecem profundamente Falta de padronização contábil Falta de regulações Risco de Crédito O bstáculos

51

Risco Legal

52

§ 1º ……O risco legal está relacionado à inadequação ou deficiência em contratos firmados pelas Instituicões financeiras, bem como pelas punições por descumprimento das regras legais e pelas indenizações por danos a terceiros originados das atividades desenvolvidas pelas instituições. Risco legal - conceito

53

Art.14 § 1º da Lei n.6.938/81 (Política Nacional do Meio Ambiente): “Sem obstar a aplicação das penalidades previstas neste artigo, é o poluidor obrigado a indenizar ou, independentemente de existência de culpa, reparar os danos causados ao meio ambiente e a terceiros, efetuados por sua atividade” Risco legal

: Sem obstar a aplicação das penalidades previstas neste artigo, é o poluidor obrigado a indenizar ou, independentemente de existência de culpa, reparar os danos causados ao meio ambiente e a terceiros, efetuados por sua atividade Risco legal")

54

Art. 3˚inciso IV da Lei n˚6.938/81: “Para os fins previstos nesta Lei, entende-se por: IV - poluidor: a pessoa física ou jurídica, de direito público ou privado, responsável, direta ou indiretamente, por atividade causadora de degradação ambiental”. Poluidor conceito

55

Art. 2˚ da Lei de Crimes Ambientais, Lei n˚9.605/98: “Quem, de qualquer forma, concorre para a prática dos crimes previstos nesta Lei, incide nas penas a estes cominadas,na medida da sua culpabilidade, bem...............da conduta criminosa de outrem, deixar de impedir a sua prática, quando podia agir para evitá-la” Poluidor conceito

56

Art.12 da Lei 6.938/81: “As entidades e órgãos de financiamento e incentivos governamentais condicionarão a aprovação de projetos habilitados a esses benefícios ao licenciamento, na forma desta Lei, e ao cumprimento das normas, dos critérios e dos padrões expedidos pelo CONAMA. Recursos e instituições financeiras públicas

57

E Mais: Art.12 da Lei 6.938/81: Parágrafo único: “As entidades e órgãos referidos no caput deste artigo deverão fazer constar dos projetos a realização de obras e aquisição de equipamentos destinados ao controle de degradação ambiental e à melhoria de qualidade do meio ambiente.” Recursos e instituições financeiras públicas

58

NOVOS PROPRIETÁRIOS DE BENS OFERECIDOS EM GARANTIA DE EMPRÉSTIMOS Existem decisões nos tribunais considerando o novo proprietário como responsável pelo dano ambiental já existente – A responsabilidade ambiental é propter rem, está associada ao bem.

59

FINANCIAMENTOS IMOBILIÁRIOS HABITACIONAL "A obra iniciada mediante financiamento do Sistema Financeiro da Habitação acarreta a solidariedade do agente financeiro pela respectiva solidez e segurança”. (O Superior Tribunal de Justiça ao decidir o Recurso Especial nº 51169/RS - relator o Sr. Ministro Ari Pargendler)

.")

60

BENS TOMBADOS COMO PATRIMÔNIO HISTÓRICO BENS IMÓVEIS TOMBADOS COMO PATRIMÔNIO HISTÓRICO SÃO CONSIDERADOS COMO BENS AMBIENTAIS. QUANDO UM BEM TOMBADO TORNA-SE PROPRIEDADE DE UM BANCO, ESTE TORNA-SE RESPONSÁVEL POR QUALQUER DANO JÁ EXISTE.

61

RISCOS EFETIVOS Patrimônio histórico: Banco Santander – condenado a reparar patrimônio histórico Recebido como garantia de empréstimo. ( Comarca São José dos Campos ). Banco Porto Real de Investimentos S.A. – Ação Civil Pública Promovida pelo Ministério Público do RJ e Instituto do Patrimônio Histórico e Artístico Nacional (IPHAN). O banco foi condenado e recorreu, recurso negado no Tribunal Estadual e encaminhado para julgamento na justiça federal. (Município de Vassouras – RJ)

. Banco Porto Real de Investimentos S.A. – Ação Civil Pública Promovida pelo Ministério Público do RJ e Instituto do Patrimônio Histórico e Artístico Nacional (IPHAN). O banco foi condenado e recorreu, recurso negado no Tribunal Estadual e encaminhado para julgamento na justiça federal. (Município de Vassouras – RJ).")

62

RISCOS AMBIENTAL E NORMAS DE REGULAÇÃO PARÁGRAFO 510 DO DOCUMENTO DO II ACORDO DE CAPITAL DE BASILÉIA FAZ REFERÊNCIA AO RISCO AMBIENTAL! O banco deve estar certo de que a propriedade usada como garantia de empréstimo é adequada com relação à contaminação e degradação.

63

O banco deve avaliar e monitorar a existência de qualquer direito preferencial, tais como obrigações tributárias, trabalhistas etc. RISCOS AMBIENTAL E NORMAS DE REGULAÇÃO

64

Além disso, o banco deve monitorar o risco de de responsabilidades ambientais relacionadas às propriedades tomadas como garantia tais como a presença de materiais tóxicos na propriedade. RISCOS AMBIENTAL E NORMAS DE REGULAÇÃO O II Acordo de Basiléia deve ser adaptado para a realidade brasileira!

65

A Resolução 3.380/2006 do CONSELHO MONETÁRIO NACIONAL Determina que as instituições financeiras Devem gerenciar os riscos operacionais. Risco legal é uma modalidade de risco Operacional! RISCOS AMBIENTAL E NORMAS DE REGULAÇÃO

66

Conselho Monetário Nacional e Meio Ambiente Resolução 3.545/2008 Tornou obrigatória a adoção de critérios ambientais, tais como licença ambiental, certificado, certidão ou documento similar comprobatório de regularidade ambiental – Bioma Amazônia

67

Produtos Operações de Crédito; Investimento socialmente responsável – ISR (SRI)

")

68

Operações de Crédito Adoção de critérios sociambientais na concessão de crédito; Oferta de linhas de crédito específicas, com objetos ou objetivos sociais e ambientais.

69

Em 2008 - Bancos públicos assinaram um novo Protocolo Verde. Em 7 de abril de 2009 – Bancos privados assumem os compromissos do Protocolo Verde. Adoção de critérios sociambientais na concessão de crédito

70

Princípio 1 Financiar o desenvolvimento com sustentabilidade, por meio de linhas de crédito e programas que promovam a qualidade de vida da população, o uso sustentável dos recursos naturais e a proteção ambiental. Oferecer condições diferenciadas de financiamento (taxa, prazo, carência, critérios de elegibilidade,etc.) para projetos com adicionalidades socioambientais; e Protocolo Verde

para projetos com adicionalidades socioambientais; e Protocolo Verde.")

71

Considerar os impactos e custos socioambientais na gestão de ativos (próprios e de terceiros) e nas análises de risco de clientes e de projetos de investimento, tendo por base a Política Nacional de Meio Ambiente. Princípio 2

72

zCondicionar o financiamento ao Licenciamento Ambiental; z Incorporar critérios socioambientais ao processo de análise e concessão de crédito para projetos de investimentos; zEfetuar a análise socioambiental de clientes cujas atividades exijam o licenciamento ambiental e/ou que representem significativos impactos sociais adversos; zConsiderar as restrições do zoneamento agroecológico ou, preferencialmente, do zoneamento ecológico-econômico; e Princípio 2 - diretrizes

73

Promover o consumo sustentável de recursos naturais, e de materiais deles derivados, nos processos internos. Princípio 3

74

zDefinir e contemplar critérios socioambientais nos processos de compras e contratação de serviços; zRacionalizar procedimentos operacionais visando promover a máxima eficiência no uso dos recursos naturais e de materiais deles derivados; e zPromover medidas de incentivo à redução, reutilização, reciclagem e destinação adequada dos resíduos, buscando minimizar os potenciais impactos ambientais negativos. Princípio 3 - diretrizes

75

4. Informar, sensibilizar e engajar continuamente as partes interessadas nas políticas e práticas de sustentabilidade da instituição 5. Promover a harmonização de procedimentos, cooperação e integração de esforços entre as organizações signatárias na implementação destes Princípios. Princípio 4 e 5

76

BNDES zFundo Amazônia zPrograma de Estímulo à Produção Agropecuária Sustentável – PRODUSA. yTaxa de Juros: x5,75 % a.a., quando se tratar de projeto destinado à recuperação de áreas degradadas; e x6,75 % a.a., para os demais casos. yNível de Participação xAté 100%. Produtos – Linhas de crédito

77

BNDES zPrograma de Modernização da Agricultura e Conservação de Recursos Naturais – MODERAGRO. zPrograma de Plantio Comercial e Recuperação de Florestas - PROPFLORA yTaxa de Juros: 6,75% ao ano, incluída a remuneração da instituição financeira credenciada de 3% ao ano. yPrazo de 144 meses incluindo a carência de 96 meses. Produtos – Linhas de crédito

78

BNDES zApoio a Projetos de Eficiência Energética – PROESCO Intervenções que comprovadamente contribuam para a economia de energia, aumentem a eficiência global do sistema energético ou promovam a substituição de combustíveis de origem fóssil por fontes renováveis. yTaxa de Juros: TJLP + 4,9 % ao ano. yPrazo de 72 meses incluindo a carência de 24 meses. Produtos – Linhas de crédito

79

BASA zPrograma de Financiamento do Desenvolvimento Sustentável da Amazônia – yFNO-Amazônia Sustentável yPronaf florestal e Pronaf eco Produtos – Linhas de crédito

80

Banco Real zPoupança Florestal yO Poupança Florestal, financiado pelo Banco Real desde 2006, é um programa de fomento florestal para o pequeno, médio e grande produtor, em que a Votorantim Celulose e Papel (VCP) fornece as mudas, o preparo do solo, o treinamento, o plantio de mudas de eucalipto e a assistência técnica (a recuperação de áreas de Preservação Permanente e de Reserva Legal são contemplados pelo programa). Ao final do ciclo, a VCP garante a compra da madeira ao produtor. Produtos – Linhas de crédito

81

Banco Itaú Giro Socioambiental O Giro Socioambiental, lançado em 2005, é composto por linhas de crédito destinadas a médias empresas que adotam ações de preservação ambiental e de desenvolvimento social. Financiam a aquisição de bens e serviços, a implantação de projetos focados na redução da emissão de poluentes ou resíduos, a obtenção da certificação ambiental, dentre outros itens. As linhas de crédito dispõem de mecanismos de redução na taxa de juros, além de ampliação de prazos de pagamento para até 24 meses. Produtos – Linhas de crédito

82

Além das operações de crédito, os bancos consideram aspectos sociais e ambientais nos investimentos. Investimentos socialmente responsáveis (ISR) ou investimentos sustentáveis. Produtos – investimento

ou investimentos sustentáveis. Produtos – investimento.")

83

Investidores institucionais: -Fundos de investimento; -Fundos de pensão; -Fundos de participação; -Seguradoras -etc Investimentos

84

Dow Jones Sustainability Index Leva em conta outros fatores além do desempenho econômico, como a qualidade da gestão e a responsabilidade social e ambiental.

85

Dezembro de 2005 Bolsa de Valores de São Paulo (Bovespa) lançou o Índice de Sustentabilidade Empresarial (ISE). O ISE tem por objetivo refletir o retorno de uma carteira composta por ações de empresas com responsabilidade social e sustentabilidade. Investimentos - ISE

86

2006 - Unep-Fi mais vinte instituições de investimentos, de doze países que administram mais de um trilhão de dólares americanos, elaboraram a primeira versão dos Princípios para o Investimento Responsável (PRI) Fundos de pensão no Brasil: 2008 – R$ 430 bilhões Investimentos - PRI

Fundos de pensão no Brasil: 2008 – R$ 430 bilhões Investimentos - PRI")

87

Fundo Itaú de Excelência Social - FIES (ISE1) Pic Natureza Bradesco FIC FIA Planeta Sustentável (ISE1) Pé Quente Bradesco SOS Mata Atlântica Fundos Ethical (ISE1) – Banco Real BB Top Ações FIA (ISE1) BB Referenciado DI Social 200 Unibanco Sustentabilidade FIA SAFRA ISE HSBC FIA SUSTENT EMP Investimentos - ISR

Pic Natureza Bradesco FIC FIA Planeta Sustentável (ISE1) Pé Quente Bradesco SOS Mata Atlântica Fundos Ethical (ISE1) – Banco Real BB Top Ações FIA (ISE1) BB Referenciado DI Social 200 Unibanco Sustentabilidade FIA SAFRA ISE HSBC FIA SUSTENT EMP Investimentos - ISR")

88

88 Variação %20082007 ISE -41,0940,35 IBOVESPA -41,2243,65 Índice de Sustentabilidade Empresarial (ISE)

")

89

89 Obrigada! Maria de Fátima Tosini Fatima.tosini@bcb.gov.br Fone: (11) 3722-3622 (11) 6695-2415

(11)")

Apresentações semelhantes