Carregar apresentação

A apresentação está carregando. Por favor, espere

1

INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA

2

Administração Financeira nas Empresas

3

Administração Financeira nas Empresas

Objetivo das empresas Para administração financeira, o objetivo econômico das empresas é a maximização de seu valor de mercado. O investimento feito por proprietários de empresas devem produzir um retorno compatível com o risco assumido. A geração de lucro e caixa é importante para que uma empresa cumpra sua função social.

4

Administradores + Empregados

Adinistração Financeira nas Empresas ACIONISTAS $ $ $ $ $ Financiadores Investidores EMPRESA Administradores + Empregados Governo Bancos Comunidade Fornecedores Clientes Visão de empresa como sistema de geração de lucro.

5

Atividades Empresariais

Administração Financeira nas Empresas Atividades Empresariais Segundo a natureza: > operações > investimentos > financiamentos Atividades de operações: existem em função do negócio da empresa. Atividades de investimentos: relativas a aplicações de recursos em caráter temporário ou permanente. Atividades de financiamentos: refletem os efeitos das decisões tomadas sobre a forma de financiamento das atividades de operações e de investimentos.

6

Relação entre a DRE e as atividades empresariais

Administração Financeira nas Empresas Relação entre a DRE e as atividades empresariais As atividades operacionais geram receitas e despesas operacionais antes das despesas financeiras. São de natureza comercial, produtiva e administrativa. As atividades não operacionais geram receitas e despesas financeiras e receitas e despesas não operacionais. DRE = DEMOSTRATIVO DE RESULTADOS DO EXERCÍCIO / CSLL = CONTRIBUIÇÃO SOBRE O LUCRO LÍQUIDO / IR = IMPOSTO DE RENDA O IR e a CSLL, bem como as participações nos resultados são calculados após os resultados das atividades operacionais e não operacionais.

7

DRE e atividades empresariais, sob o aspecto gerencial (1/2)

Administração Financeira nas Empresas DRE e atividades empresariais, sob o aspecto gerencial (1/2) ATIVIDADES EMPRESARIAIS O P E R A C I N S Comerciais (vendas) Produção e execução (parte vendida) Comerciais, administrativas e gerais (despesas de vendas e de suporte a atividades de operações)

ATIVIDADES EMPRESARIAIS. O. P. E. R. A. C. I. N. S. Comerciais (vendas) Produção e execução (parte vendida) Comerciais, administrativas e gerais (despesas de vendas e de suporte a atividades de operações)")

8

DRE e atividades empresariais, sob o aspecto gerencial (2/2) (cont.)

Administração Financeira nas Empresas DRE e atividades empresariais, sob o aspecto gerencial (2/2) (cont.) DEMONSTRAÇÃO DE RESULTADO ATIVIDADES EMPRESARIAIS N Ã O P E - R A C I O N S Investimentos temporários e Financiamentos Atividades extraordinárias e eventuais Despesas sobre o lucro Despesas sobre o lucro

(cont.) DEMONSTRAÇÃO DE RESULTADO. ATIVIDADES EMPRESARIAIS. N. Ã. O. P. E. - R. A. C. I. O. N. S. Investimentos temporários e Financiamentos. Atividades extraordinárias e eventuais. Despesas sobre o lucro. Despesas sobre o lucro.")

9

Funções do administrador financeiro

Administração financeira nas empresas Funções do administrador financeiro análise, planejamento e controle financeiro tomadas de decisões de investimento tomadas de decisões de financiamentos

10

Análise, planejamento e controle financeiro

Administração financeira nas empresas Análise, planejamento e controle financeiro Coordenar, monitorar e avaliar todas as atividades da empresa, bem como participar ativamente das decisões estratégicas, para alavancar as operações.

11

Decisões de Investimentos

Administração Financeira nas Empresas Decisões de Investimentos Destinação dos recursos financeiros para aplicação em ativos correntes (circulantes) e não correntes, considerando a relação adequada de risco e retorno.

e não correntes, considerando a relação adequada de risco e retorno.")

12

Decisões de financiamentos

Administração Financeira nas Empresas Decisões de financiamentos Captação de recursos financeiros para o financiamento dos ativos, considerando a combinação adequada dos financiamentos de curto e longo prazos e a estrutura de capital.

13

Organograma da área de Finanças

Administração Financeira nas Empresas FINANÇAS TESOURARIA CONTROLADORIA Administração de caixa Contabilidade financeira Contabilidade de custos Crédito e contas a receber Contas a pagar Orçamentos Câmbio Administração de tributos Planejamento financeiro Sistemas de informação Organograma da área de Finanças

14

Integração dos Conceitos Contábeis com os Conceitos Financeiros

15

Ciclos operacional, econômico e financeiro

Integração dos Conceitos Contábeis com os Conceitos Financeiros Ciclos operacional, econômico e financeiro Ciclo econômico (de uma empresa industrial): inicia-se com a compra da matéria prima e encerra-se com a venda do produto. Compra pagamento venda recebimento Ciclo financeiro: inicia-se com o primeiro desembolso e termina, geralmente, com o recebimento da venda. Ciclo operacional : de forma geral, inicia-se com a compra de matéria-prima e encerra-se com o recebimento da venda.

: inicia-se com a compra da matéria prima e encerra-se com a venda do produto. Compra. pagamento. venda. recebimento. Ciclo financeiro: inicia-se com o primeiro desembolso e termina, geralmente, com o recebimento da venda. Ciclo operacional : de forma geral, inicia-se com a compra de matéria-prima e encerra-se com o recebimento da venda.")

16

Integração dos Conceitos Contábeis com os Conceitos Financeiros

Ciclos operacional, econômico e financeiro

17

Regime de competência e regime de caixa

Integração dos Conceitos Contábeis com os Conceitos Financeiros Regime de competência e regime de caixa Regime de competência: as receitas são reconhecidas no momento da venda, e as despesas, quando incorridas; coincide com o ciclo econômico. Regime de caixa: as receitas são reconhecidas no momento do efetivo recebimento, e as despesas, no momento do efetivo pagamento. Ao longo do tempo, todas as receitas e despesas (operacionais e não operacionais) serão recebidos ou pagos em dinheiro ou foram antecipadamente recebidos ou pagos.

serão recebidos ou pagos em dinheiro ou foram antecipadamente recebidos ou pagos.")

18

Integração dos conceitos contábeis com os conceitos financeiros

Liquidez: É a capacidade de pagar compromissos financeiros no curto prazo. Em sentido amplo, a liquidez é relacionada com as disponibilidades mais os direitos e bens realizáveis no curto prazo. Em sentido restrito, a liquidez é relacionada somente com as disponibilidades imediatas (dinheiro).

.")

19

MERCADO FINANCEIRO BRASILEIRO

Sistema financeiro nacional Mercado financeiro Meios de pagamento Sistema de pagamentos brasileiro

20

Sistema Financeiro Nacional

21

Sistema financeiro nacional

22

Discriminação das instituições financeiras nos sub-quadros seguintes

Sistema Financeiro Nacional Sistema Financeiro Nacional (1/4) Órgãos de Regulação e Fiscalização e Categorias das Instituições Financeiras Discriminação das instituições financeiras nos sub-quadros seguintes

Órgãos de Regulação. e Fiscalização. e. Categorias das. Instituições. Financeiras. Discriminação das instituições financeiras nos sub-quadros seguintes.")

23

Sistema Financeiro Nacional

(2/4) Instituições Financeiras

Instituições. Financeiras.")

24

Sistema Financeiro Nacional

(3/4) Instituições Financeiras

Instituições. Financeiras.")

25

2.1 Sistema Financeiro Nacional

(4/4) Instituições Financeiras

Instituições. Financeiras.")

26

Autoridades monetárias

Sistema Financeiro Nacional Autoridades monetárias

27

Sistema Financeiro Nacional

28

Instituições do sistema financeiro nacional

29

Instituições não financeiras

Sistema Financeiro Nacional Instituições não financeiras Existem instituições não financeiras que exercem papel importante para o desenvolvimento da economia. EXEMPLOS:

30

Mercado Financeiro

31

Mercado financeiro Mercado financeiro Em uma economia, de um lado existem os que possuem poupança financeira e, de outro, os que dela necessitam. A intermediação entre os dois lados ocorre no mercado financeiro. Investidor 1 Tomador Recursos de 1 Investidor 2 $ 100 $ 300 $ 50 Investidor 3 Recursos Tomador n de $ 100 $ ... Mercado Financeiro $ 150 Investidor 4 $ 200 $ 100 $ ... Tomador Recursos 2 de Investidor 5 Mercado financeiro Investidor n

32

Mercado Financeiro Para fins didáticos, o mercado financeiro pode ser subdividido em quatro mercados: a) Mercado monetário b) Mercado de crédito c) Mercado de capitais d) Mercado de câmbio Na prática, ocorre sobreposição entre os quatro mercados.

Mercado monetário. b) Mercado de crédito. c) Mercado de capitais. d) Mercado de câmbio. Na prática, ocorre sobreposição entre os quatro mercados.")

33

Mercado Financeiro Mercado monetário Neste mercado, são negociadas, basicamente, operações de curto e curtíssimo prazos. A política monetária do Governo é executada por meio desse mercado, com a compra e venda de títulos emitidos pelo Banco Central: BBC – Bônus do Banco Central NBC – Notas do Banco Central

34

Mercado Financeiro Mercado de crédito

35

Mercado Financeiro Mercado de capitais

36

Mercado Financeiro Mercado de câmbio

37

INFLAÇÃO E JUROS

38

Inflação e preços

39

Inflação e Preços Inflação Inflação: aumento generalizado de preços, que provoca a redução do poder aquisitivo da moeda. Deflação: redução generalizada de preços, que provoca o aumento do poder aquisitivo da moeda.

40

Impacto da inflação sobre as atividades empresariais

Inflação e Preços Impacto da inflação sobre as atividades empresariais Inflação interna nas empresas: ocorre da mesma forma que para as pessoas físicas. Cada empresa tem a sua própria inflação de preços. Indivíduo Empresa Gastos Custos e despesas Salário Venda Poupança Lucro

41

Inflação e Preços Índices de inflação

42

Inflação e Preços

43

Juros

44

Introdução O juro é a remuneração do capital.

Juros Introdução O juro é a remuneração do capital. O governo utiliza a taxa de juro como instrumento de política econômica e monetária para controlar o nível de propensão ao consumo e incentivar a poupança. A taxa de juro é determinada no mercado financeiro, basicamente, em função da oferta e procura de recursos financeiros.

45

Termos comuns em transações financeiras

Juros Termos comuns em transações financeiras capital prazo forma de resgate ou amortização taxa de juro forma de pagamento de juros período de capitalização spread

46

Porcentagem e taxas de juros

A taxa é expressa geralmente em porcentagem, isto é, em fração de 100 (por cento), em quase todas s aplicações (exemplos: taxa de juro, taxa de crescimento demográfico, taxa de dispersão etc.). Porcentagem = por + cento + agem Exemplo: 10% = 10/100 = 0,1 Para cálculos de juros, utiliza-se a forma unitária.

, em quase todas s aplicações (exemplos: taxa de juro, taxa de crescimento demográfico, taxa de dispersão etc.). Porcentagem = por + cento + agem. Exemplo: 10% = 10/100 = 0,1. Para cálculos de juros, utiliza-se a forma unitária.")

47

Juro comercial e juro exato

Juros Juro comercial e juro exato

48

Taxas fixas e taxas flutuantes

Juros Taxas fixas e taxas flutuantes Taxas fixas São taxas predeterminadas e válidas para todo o período da operação financeira, mesmo que haja mais de um período de capitalização. EXEMPLO. 3% a.m. pelo prazo de 90 dias, com pagamentos mensais. => 3% no primeiro mês, 3% no segundo mês e 3% no terceiro mês.

49

Juros Taxas Flutuantes São taxas que variam a cada período de capitalização. Geralmente, é composta de uma parte variável e uma parte fixa. EXEMPLO. TJLP + 2% a.a. pelo prazo de 12 meses, com pagamentos trimestrais (suponha TJLP em % a.a., de 6,5%, 6,0%, 5,8% e 5,5%, respectivamente para 1º, 2º, 3º e 4º trimestres). => pagamentos trimestrais de: 8,5% a.a., 8,0% a.a., 7,8% a.a. e 7,5% a.a., respectivamente, para 1º, 2º, 3º e 4º trimestres.

. => pagamentos trimestrais de: 8,5% a.a., 8,0% a.a., 7,8% a.a. e 7,5% a.a., respectivamente, para 1º, 2º, 3º e 4º trimestres.")

50

Estrutura da taxa de juro

Juros Estrutura da taxa de juro A taxa bruta de juro é composta de taxa de juro real taxa de inflação. A taxa de juro real, por sua vez, é composta de taxa de risco taxa livre de risco. Taxa de risco Taxa de juro real Taxa bruta de juro Taxa livre de risco Inflação Componentes da taxa de juro.

51

CONCEITOS FINANCEIROS BÁSICOS

52

Equações dos juros simples

No regime de juros simples, o juro é calculado sobre o capital inicial , proporcionalmente ao número de capitalização.

53

Juros Simples Exemplo de cálculo. Calcular o juro produzido por um capital de $ , aplicado durante 6 meses, à taxa de juros simples de 2% a.m. J = C x i x n J = $ x 0,02 x 6 = $ ,00

54

Juros Simples A soma de Capital (C) e Juros (J) chama-se Montante (M), e pode ser calculado de duas formas (equação 4.2 ou 4.3).

e Juros (J) chama-se Montante (M), e pode ser calculado de duas formas (equação 4.2 ou 4.3).")

55

Juros Simples Exemplo de cálculo. Calcular o montante de um capital de $ , aplicado durante 6 meses, à taxa de juros simples de 2% a.m. Forma de cálculo 1: M = C + J M = $ $ = $ Forma de cálculo 2: M = C x (1 + i x n) M = $ x (1 + 0,02 x 6) M = $

M = $ x (1 + 0,02 x 6) M = $")

56

Juros Simples Taxas proporcionais Taxas proporcionais são típicas do sistema de capitalização linear (juros simples). EXEMPLO. 1% a.m. é proporcional a 3% a.t., que é proporcional a 6% a.s., que é proporcional a 12% a.a.

57

Juros Compostos Juros compostos No regime de juros compostos, os juros produzidos em um período de capitalização e não pagos são integrados ao capital no início do período seguinte, para produzirem novos juros, ou seja, os juros incidem sobre o capital inicial e sobre os próprios juros.

58

Equações dos juros compostos

No regime de juros compostos, é indiferente que os juros sejam pagos a cada período de capitalização ou no final do prazo da operação financeira. Equação básica dos juros compostos

59

Equações deduzidas da equação básica do Montante

Juros Compostos Equações deduzidas da equação básica do Montante M ( 1 + i)n C = log ( M / C ) log ( 1 + i ) n = i = [(M / C)1/n ] - 1

n. C. = log ( M / C ) log ( 1 + i ) n. = i = [(M / C)1/n ] - 1.")

60

Juros Compostos Exemplo de cálculo. Calcular o montante de um capital de $ aplicado durante 6 meses, à taxa de juros compostos de 2% a.m. Forma de cálculo: M = C (1 + i)n M = x (1 + 0,02)6 M = x 1, M = $ ,24

n. M = x (1 + 0,02)6. M = x 1, M = $ ,24.")

61

Taxa nominal e taxa efetiva

Juros Compostos Taxa nominal e taxa efetiva Taxa nominal é a taxa de juro contratada. Taxa efetiva é a taxa de juro do período de capitalização, que efetivamente será paga ou recebida.

62

TOTAL RECE- BIDO 121 10 110 1 121 60 55 6 121 Juros Compostos

121 10 110 1 121 60 55 6 121 Juro sobre aplicação do valor recebido no Mês 1

63

Juros Compostos Taxas equivalentes Taxas equivalentes produzem taxas idênticas no mesmo período, mesmo que estejam expressas em unidades de tempo diferentes.

64

Taxas equivalentes podem ser calculadas com a equação 4.9 ou 4.10.

Juros Compostos Taxas equivalentes podem ser calculadas com a equação 4.9 ou 4.10.

65

Juros Compostos

66

Juros Compostos Períodos não inteiros

67

Utilização de calculadoras financeiras

Juros Compostos Utilização de calculadoras financeiras

68

Valor do dinheiro no tempo

69

Valor do dinheiro no tempo

70

Valor do Dinheiro no Tempo

Fluxo de caixa Fluxo de caixa é um esquema que representa as entradas e saídas de caixa ao longo do tempo. Deve existir pelo menos uma saída e pelo menos uma entrada. Fluxo de caixa convencional: uma entrada e várias saídas, ou uma saída e várias entradas. Fluxo de caixa não convencional: várias entrada e várias saídas.

71

Exemplo de representação de fluxo de caixa (1/2)

Valor do Dinheiro no Tempo Exemplo de representação de fluxo de caixa (1/2)

")

72

Exemplo de representação de fluxo de caixa (2/2)

Valor do Dinheiro no Tempo Exemplo de representação de fluxo de caixa (2/2)

")

73

Taxa interna de retorno

Valor do Dinheiro no Tempo Taxa interna de retorno Taxa interna de retorno (TIR) é uma taxa de juros implícita numa série de pagamentos (saídas de caixa) e recebimentos (entradas de caixa). É conhecida também como taxa de desconto do fluxo de caixa. Ao descontar os valores correntes aplicando a TIR, a soma das saídas deve ser igual à soma das entradas, em valor presente ou em valor da data focal, anulando-se.

é uma taxa de juros implícita numa série de pagamentos (saídas de caixa) e recebimentos (entradas de caixa). É conhecida também como taxa de desconto do fluxo de caixa. Ao descontar os valores correntes aplicando a TIR, a soma das saídas deve ser igual à soma das entradas, em valor presente ou em valor da data focal, anulando-se.")

74

Cálculos da TIR do fluxo de caixa apresentado

Valor do Dinheiro no Tempo Cálculos da TIR do fluxo de caixa apresentado

75

Comprovação da exatidão da TIR calculada

Valor do Dinheiro no Tempo Comprovação da exatidão da TIR calculada

76

Valor do Dinheiro no Tempo

Perpetuidade Quando um capital "nunca vence" e rende juros periódicos indefinidamente, a forma de remuneração chama-se perpetuidade. Pode-se calcular o Valor Presente da Perpetuidade (VPP), dividindo o fluxo de rendimentos futuros (PMT) pela taxa de juros (i). PMT i VPP =

, dividindo o fluxo de rendimentos futuros (PMT) pela taxa de juros (i). PMT. i. VPP. =")

77

Equivalência de capitais

78

Cálculo de valor presente

Equivalência de Capitais Cálculo de valor presente

79

Capitais equivalentes em uma data focal

Equivalência de Capitais Capitais equivalentes em uma data focal Se os conjuntos de capitais são equivalentes a valor presente, eles são também em qualquer outra data focal.

80

Cálculo de capitais equivalentes em data focal 4, a 2% a.m.

Equivalência de Capitais Cálculo de capitais equivalentes em data focal 4, a 2% a.m.

81

Valor presente líquido e valor futuro líquido

Equivalência de Capitais Valor presente líquido e valor futuro líquido Se a taxa de juros aplicada aos valores correntes for diferente da TIR, haverá diferença entre a soma dos capitais 1 e 2. O Valor Presente Líquido (VPL) é a soma das entradas e saídas de um fluxo de caixa na data inicial. O Valor Futuro Líquido (VFL) é a soma das entradas e saídas de um fluxo de caixa na data final.

é a soma das entradas e saídas de um fluxo de caixa na data inicial. O Valor Futuro Líquido (VFL) é a soma das entradas e saídas de um fluxo de caixa na data final.")

82

Equivalência de Capitais

Cálculos de VPL a 3% a.m.

83

Equivalência de Capitais

Cálculos de VFL a 3% a.m.

84

Séries uniformes equivalentes

Equivalência de Capitais Séries uniformes equivalentes

85

Séries não uniformes equivalentes

Equivalência de Capitais Séries não uniformes equivalentes Série uniforme equivalente (SUE) Transformação de SUE em SNUE (SNUE) Série não uniforme equivalente

Transformação de SUE em SNUE (SNUE) Série não uniforme equivalente.")

86

FORMAÇÃO DO PREÇO DE VENDA E DO LUCRO

87

Relação Custo-Volume-Lucro

88

Relação custo-volume-lucro

Relação Custo-Volume-Lucro => demonstra o ponto de equilíbrio isto é, o ponto onde as receitas de vendas se igualam com a soma dos custos e despesas, e o lucro é nulo.

89

Custos e despesas fixos

90

Custos e despesas variáveis

91

Uma unidade produzida e vendida consome $ 2,00 de matéria-prima.

1.000 un. x $ 2,00 = $ 5.000 un. x $ 2,00 = $

92

Margem de contribuição

93

MCU x Quantidade MCT $ 4,80 x 1.000 $ 4.800 $ 4,80 x 5.000 $ $ 4,80 x 7.500 $ $ 4,80 x 10.000 $

94

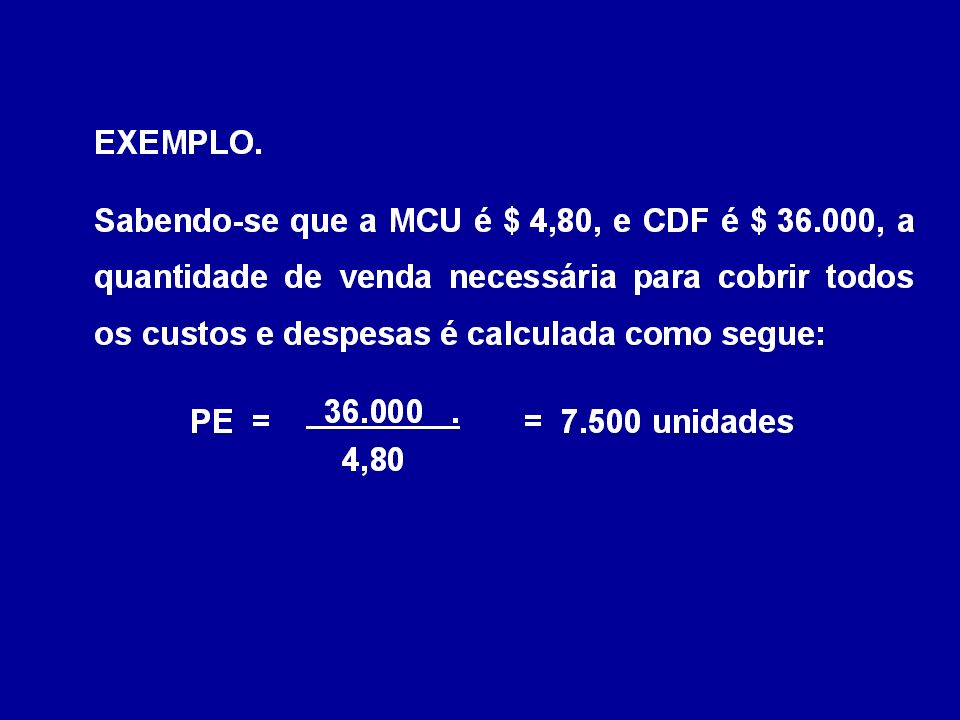

Ponto de equilíbrio em quantidade

96

Ponto de equilíbrio contábil

97

Ponto de Equilíbrio Econômico (PEE)

")

98

Ponto de Equilíbrio Financeiro (PEF)

")

99

Ponto de equilíbrio em valor

100

Margem de contribuição negativa

101

Alavancagem operacional

102

Formação do Preço de Venda

103

Formação de preço de venda

Métodos para formação de preço: com base em custo com base em percentual da receita líquida mark-up com base em mercado

104

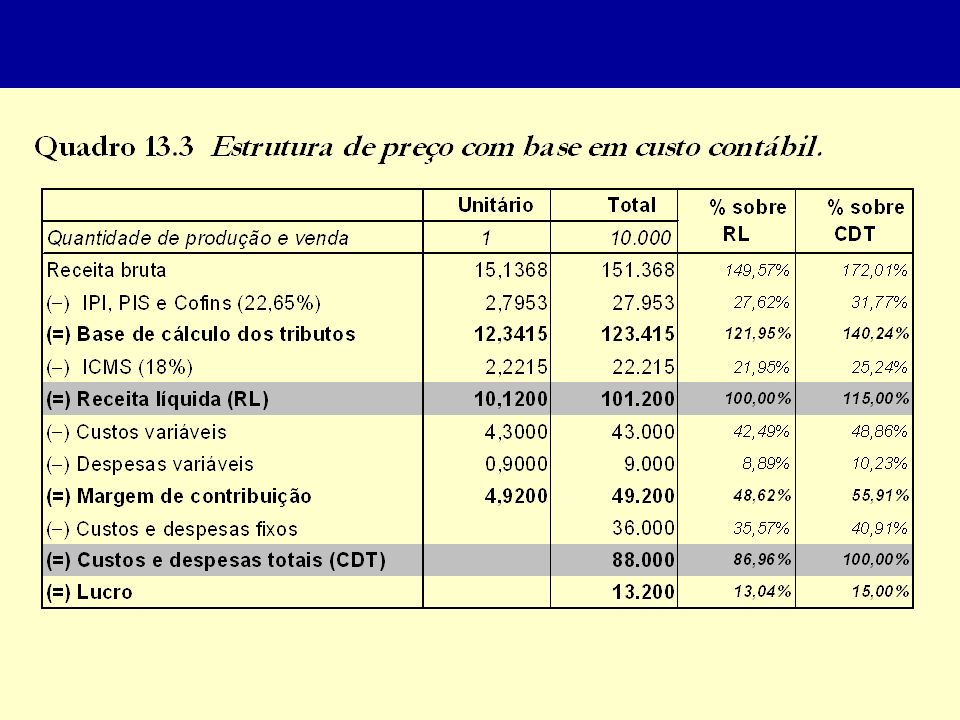

Formação de preço com base em custo contábil

108

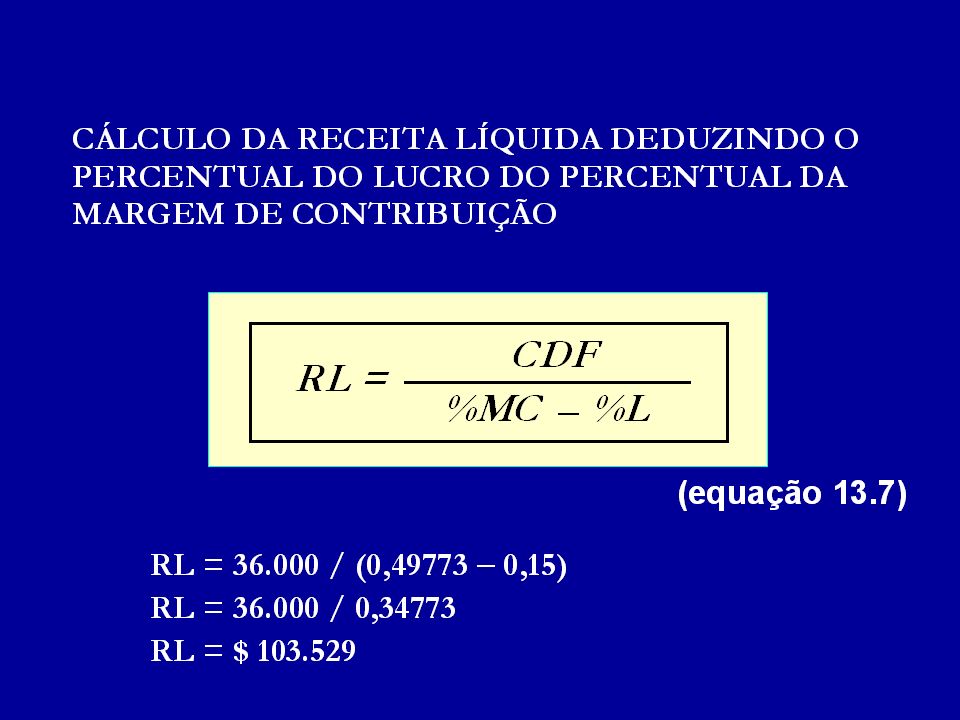

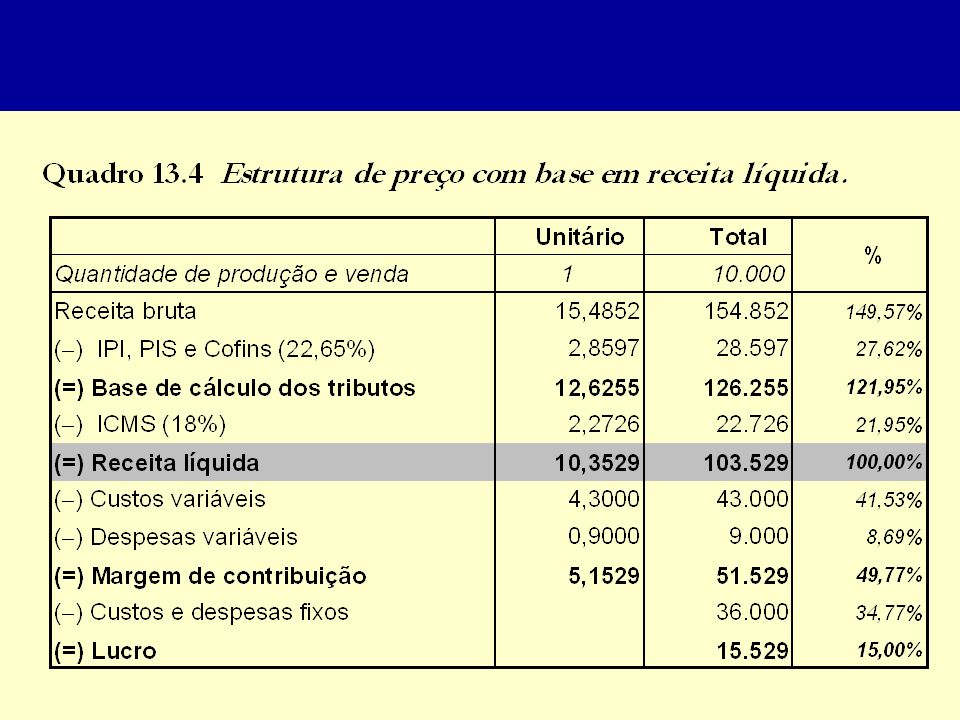

Formação de preço com base em percentual da receita líquida

112

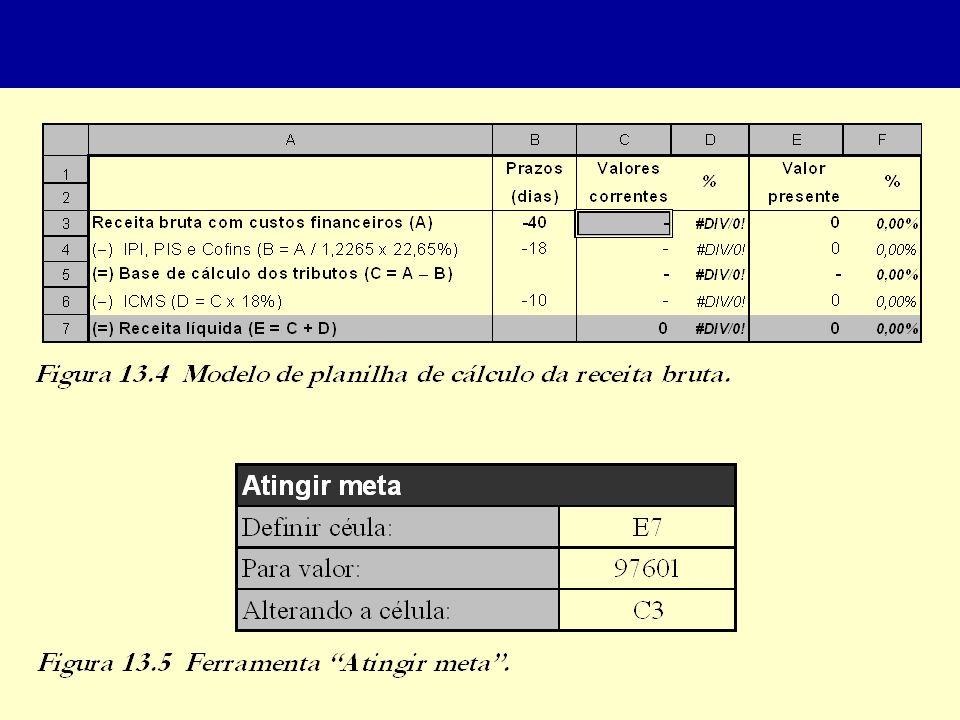

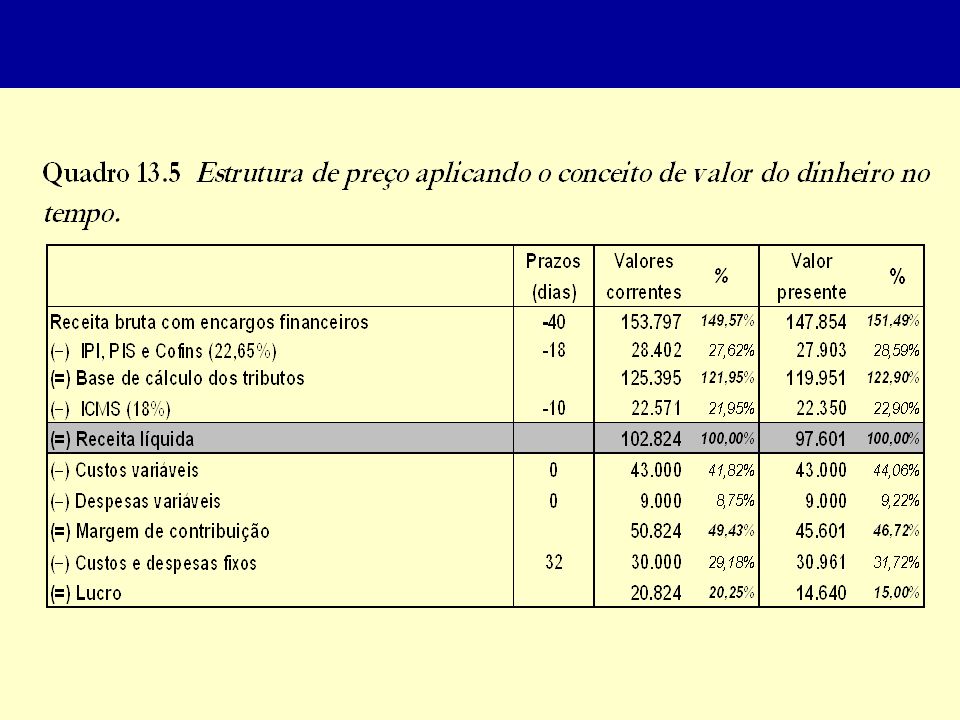

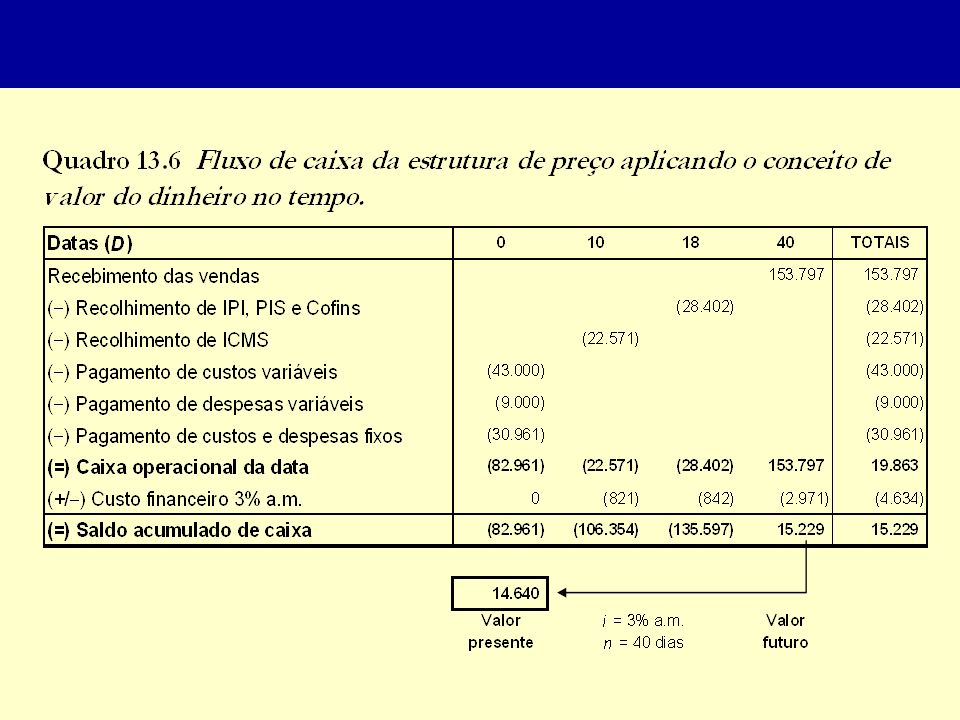

Formação de preço com base em conceito de valor do dinheiro no tempo

117

Formação de preço pelo método do mark-up

118

Formação de preço com base no mercado

Se o preço é determinado pelo mercado, a competitividade se dá pelo preço. Equação (base mercado): LUCRO = preço de venda bruto - tributos - custos - despesas - encargos financeiros Principais métodos para formação de preço: preço corrente com base em concorrência preços agressivos preços promocionais

: LUCRO = preço de venda bruto - tributos - custos - despesas - encargos financeiros. Principais métodos para formação de preço: preço corrente. com base em concorrência. preços agressivos. preços promocionais.")

119

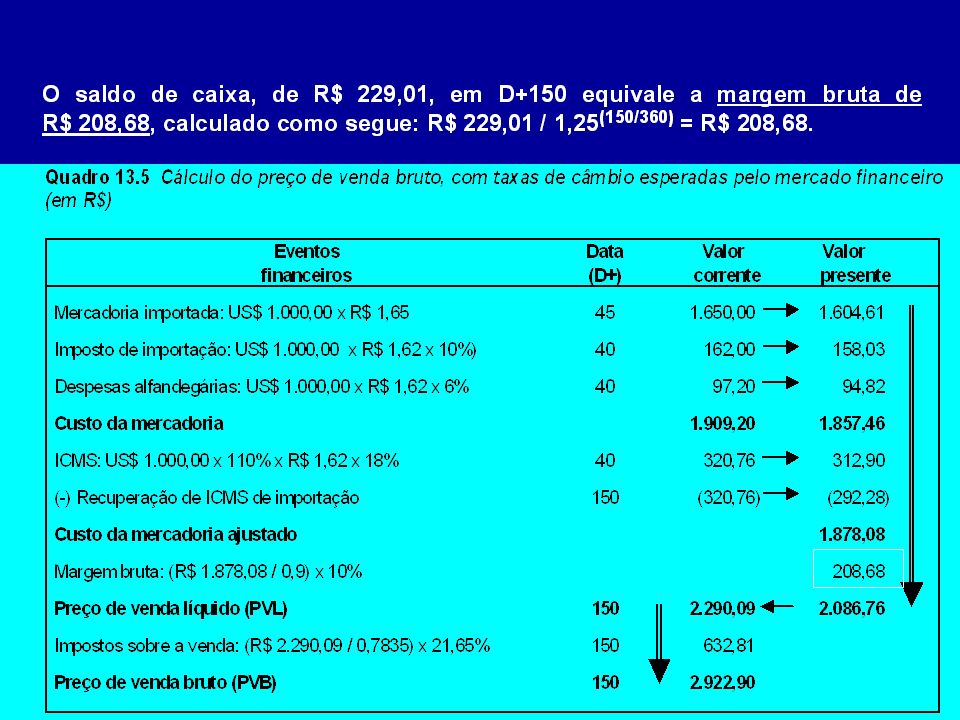

Formação do preço de venda de mercadoria importada

122

Comprovação por meio de fluxo de caixa

123

Estudo de Viabilidade de Lançamento de Produto

124

Estudo de Viabilidade de Lançamento de Produto

Premissas básicas

125

Estudo de Viabilidade de Lançamento de Produto

126

Classificação de custos e despesas

Estudo de Viabilidade de Lançamento de Produto Classificação de custos e despesas

127

Elaboração e análise do fluxo de caixa

Estudo de Viabilidade de Lançamento de Produto Elaboração e análise do fluxo de caixa

128

Análise dos custos e despesas evitáveis

Estudo de Viabilidade de Lançamento de Produto Análise dos custos e despesas evitáveis

129

ANÁLISE DE CUSTOS

130

Rateio de Custos Indiretos de Fabricação

131

Introdução e premissas básicas

Rateio de Custos Indiretos de Fabricação Introdução e premissas básicas

132

Rateio de Custos Indiretos de Fabricação

Principais métodos de transferência de custos dos departamentos de serviços: direto dos degraus algébrico

133

Rateio de Custos Indiretos de Fabricação

134

Alocação dos custos indiretos de fabricação

Rateio de Custos Indiretos de Fabricação Alocação dos custos indiretos de fabricação

135

Rateio de Custos Indiretos de Fabricação

136

Rateio de Custos Indiretos de Fabricação

137

Transferência de custos pelo método direto

Rateio de Custos Indiretos de Fabricação Transferência de custos pelo método direto

138

Rateio de Custos Indiretos de Fabricação

139

Rateio de Custos Indiretos de Fabricação

140

Rateio de Custos Indiretos de Fabricação

141

14.1 Rateio de Custos Indiretos de Fabricação

142

Transferência de custos pelo método dos degraus

Rateio de Custos Indiretos de Fabricação Transferência de custos pelo método dos degraus

143

Rateio de Custos Indiretos de Fabricação

144

Rateio de Custos Indiretos de Fabricação

145

Rateio de Custos Indiretos de Fabricação

146

Rateio de Custos Indiretos de Fabricação

147

Rateio de Custos Indiretos de Fabricação

148

Transferência de custos pelo método algébrico

Rateio de Custos Indiretos de Fabricação Transferência de custos pelo método algébrico Métodos de transferência recíproca: Álgebra linear Álgebra matricial

149

Rateio de Custos Indiretos de Fabricação

150

Rateio de Custos Indiretos de Fabricação

151

Rateio de Custos Indiretos de Fabricação

152

Rateio de Custos Indiretos de Fabricação

153

Análise das diferenças entre os métodos de rateio de CIFs

Rateio de Custos Indiretos de Fabricação Análise das diferenças entre os métodos de rateio de CIFs

154

Rateio de Custos Indiretos de Fabricação

155

Simulação de lucro caso toda a produção tivesse sido vendida.

Rateio de Custos Indiretos de Fabricação Simulação de lucro caso toda a produção tivesse sido vendida. CONCLUSÃO: Se não existir estoque, qualquer método gera o mesmo lucro.

156

Padrões de Custos

157

Padrões de Custos Padrões de custos

158

Análise da variação da quantidade e do preço

Padrões de Custos Análise da variação da quantidade e do preço

159

Padrões de Custos

160

INSTRUMENTOS DE PLANEJAMENTO E CONTROLE FINANCEIRO

161

Controle e Informações Gerenciais

162

Sistema de informações gerenciais

164

Funções de controladoria

165

Orçamento empresarial

166

ORÇAMENTOS ESPECÍFICOS

O orçamento geral de uma empresa industrial é formado basicamente pelos seguintes orçamentos específicos: a. orçamento de vendas; b. orçamento de produção; c. orçamento de matérias-primas; d. orçamento de mão-de-obra direta; e. orçamento de custos indiretos de fabricação; f. orçamento de custo de produção; g. orçamento de despesas gerais, administrativas e de vendas; h. orçamento de capital; i. orçamento de aplicações financeiras e financiamentos; j. orçamento de caixa; k. orçamento de resultado.

167

Planejamento de Resultados

168

Conceitos de planejamento

169

Princípios de planejamento

170

Princípios de planejamento

171

Filosofias do planejamento

172

Tipos de planejamento O planejamento pode ser classificado em três tipos: a) estratégico; b) tático; c) operacional.

operacional.")

173

Tipos de planejamento

177

Sistema de Orçamentos

178

Sistema de orçamentos

179

Planejamento e controle por meio do orçamento

180

Inter-relaciona- mentos dos orçamentos específicos

181

Horizonte de planejamento e freqüência da revisão do planejamento

182

Responsabilidade e controle

183

Vantagens e limitações do sistema de orçamentos

a. com a fixação de objetivos e políticas para a empresa e suas unidades, introduz-se o hábito do exame prévio e minucioso de principais fatores antes da tomada de decisões importantes; b. com base em resultados econômicos e financeiros projetados, importantes decisões financeiras podem ser tomadas com maior grau de acerto; c. aumenta o grau de participação de todos os membros da administração na fixação de objetivos; d. os administradores quantificam e datam as atividades pelas quais são responsáveis, o que os obriga a tomar decisões mais consistentes; e. facilita a delegação de poderes; f. identifica os pontos de eficiência ou ineficiência do desempenho das unidades; g. tende a melhorar a utilização dos recursos, bem como ajustá-los às atividades prioritárias; h. os controles gerenciais tornam-se mais objetivos.

184

LIMITAÇÕES: a. os orçamentos baseiam-se em estimativas, estando sujeitos a erros maiores ou menores, segundo a sofisticação do processo de estimação; b. o plano de resultados, por si só, não garante o resultado projetado; deve ser continuamente monitorado e adaptado às circunstâncias; c. o custo de implantação e manutenção do sistema não permite a sua utilização plena por todas as empresas; d. os atrasos na emissão de dados realizados prejudicam significativamente a implementação de ajustes em tempo hábil; e. as dificuldades de implementação de ajustes geram desconfianças em relação a resultados projetados; f. quando existe alta volatilidade das variáveis econômicas e financeiras, os resultados projetados sofrem fortes distorções.

Apresentações semelhantes