Carregar apresentação

A apresentação está carregando. Por favor, espere

1

APOSTILA – Parte III TEORIA MACROECONÔMICA II ECO1217 Professor: Márcio Garcia 1º Semestre de 2012

2

Instabilidade do Ambiente Externo: Implicações da Crise Europeia

3

Crise Atual: Breve história do Euro (1/4) No 30º aniversário da União Europeia, em 1988, vários governos decidiram que era chegada a hora de se fazer a moeda comum. O presidente da União Europeia, Jacques Delors, foi encarregado de preparar um relatório, que foi apresentado em junho de 1989. O relatório Delors sugeriu que se chegasse ao Euro em três estágios. O estágio I, implementado em julho de 1990, foi a abolição dos controles de capital. O estágio II foi a escolha das paridades fixas, que deveriam ser mantidas exceto em “circunstâncias excepcionais”. O estágio II foi iniciado em 1994, após as crises cambiais que assolaram a Europa em 1992 e 1993. Finalmente, o estágio III seria a adoção de uma moeda única, finalmente denominada Euro (EUR, €), o que ocorreu em janeiro de 2002.

, o que ocorreu em janeiro de")

4

Breve história do Euro (2/4) Em paralelo, os países da União Europeia organizaram referendos sobre se deveriam ou não adotar o Tratado de Maastricht. Este tratado, negociado em 1991, continha três condições para que um país pudesse vir a participar da moeda única: baixa inflação, déficit fiscal abaixo de 3% do PIB, e dívida pública abaixo de 60% do PIB. O Tratado de Maastricht não foi muito popular, tendo sido quase reprovado na França (aprovado com 51% dos votos) e reprovado na Dinamarca. Em 1996 e 1997, parecia que poucos países conseguiriam passar nos critérios do Tratado de Maastricht. Por isso, vários países adotaram medidas drásticas para conseguir compor a lista de países do Euro. Na data limite, em maio de 1998, 11 países passaram nos critérios: Alemanha, Áustria, Bélgica, Espanha, Finlândia, França, Irlanda, Itália, Holanda, Luxemburgo e Portugal.

e reprovado na Dinamarca. Em 1996 e 1997, parecia que poucos países conseguiriam passar nos critérios do Tratado de Maastricht. Por isso, vários países adotaram medidas drásticas para conseguir compor a lista de países do Euro. Na data limite, em maio de 1998, 11 países passaram nos critérios: Alemanha, Áustria, Bélgica, Espanha, Finlândia, França, Irlanda, Itália, Holanda, Luxemburgo e Portugal..")

5

Breve história do Euro (3/4) O Reino Unido, a Dinamarca e a Suécia decidiram ficar fora da zona do Euro, pelo menos no início. A Grécia não passou na peneira inicial e só entrou depois, em 2001. Em 2004, soube-se que a Grécia havia mentido, apresentando números que subestimavam o déficit público para passar fraudulentamente. O estágio III começou de fato em janeiro de 1999, com a fixação “irrevogável” das paridades entre as diversas moedas dos 11 países. Foi criado o Banco Central Europeu (BCE), com sede em Frankfurt, na Alemanha. O BCE é, desde então, a instituição responsável pela condução da política monetária na zona do Euro. A supervisão bancária continuou a cargo dos bancos centrais nacionais, que continuam a existir até hoje. De 1999 a 2002, o Euro foi uma unidade de conta. Apenas em janeiro de 2002, foram introduzidas moedas e notas de Euro. Por alguns meses, em 2002, as notas e moedas nacionais circularam lado a lado com o Euro, à medida que eram gradualmente substituídas pelas novas.

, com sede em Frankfurt, na Alemanha. O BCE é, desde então, a instituição responsável pela condução da política monetária na zona do Euro. A supervisão bancária continuou a cargo dos bancos centrais nacionais, que continuam a existir até hoje. De 1999 a 2002, o Euro foi uma unidade de conta. Apenas em janeiro de 2002, foram introduzidas moedas e notas de Euro. Por alguns meses, em 2002, as notas e moedas nacionais circularam lado a lado com o Euro, à medida que eram gradualmente substituídas pelas novas..")

6

Breve história do Euro (4/4) Posteriormente, outros países entraram para a zona do Euro: Eslovênia, Eslováquia, Chipre e Malta. Há, atualmente, onze países que compõem a União Europeia, mas não fazem parte da zona do Euro: Bulgária, Dinamarca, Estônia, Hungria, Lituânia, Letônia, Polônia, Reino Unido, República Tcheca, Romênia e Suécia. O Tratado de Maastricht é o único instrumento de coordenação fiscal entre os países da zona do Euro. O tratado prevê multas para o descumprimento das condições. Entretanto, como França e Alemanha já descumpriram o tratado e não pagaram as multas, tal mecanismos de coerção ficou desacreditado. Ademais, não há “exit clause”, isto é condições que fariam com que um país fosse excluído da zona do Euro.

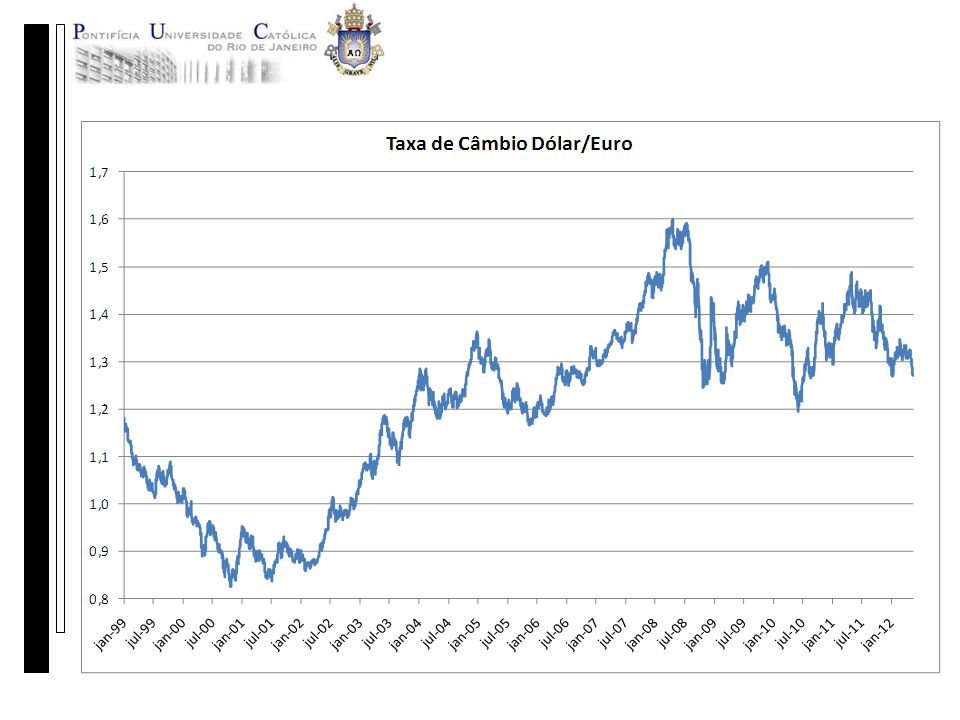

7

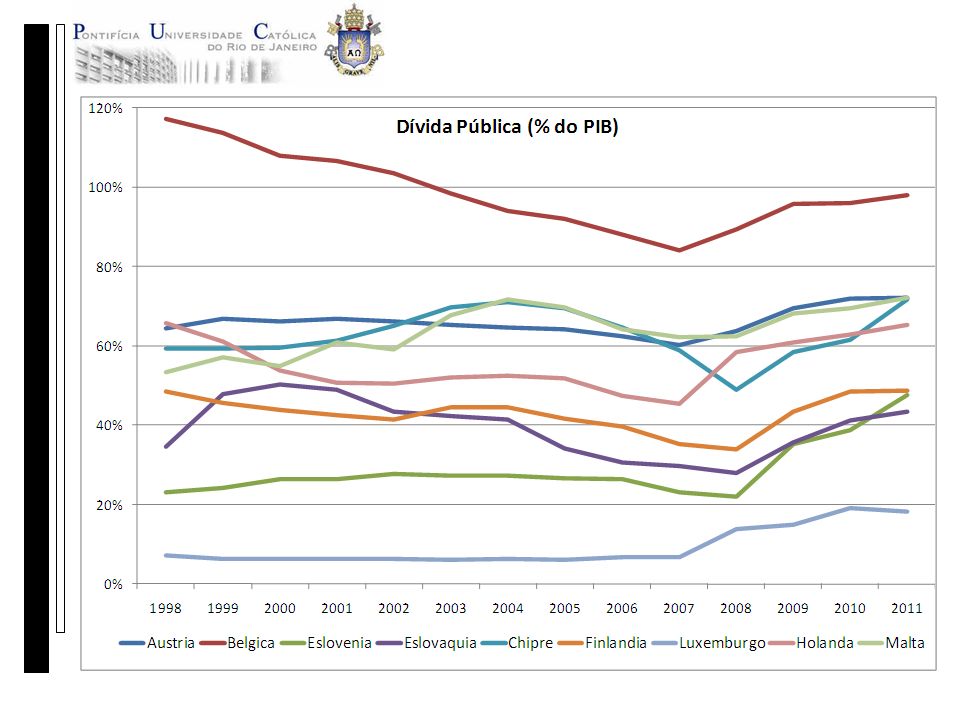

Diagnóstico do Problema Atual O problema que se evidenciou de forma mais forte com a Grécia é mais geral. A União Europeia tem países muito produtivos, principalmente a Alemanha, e outros países com nível e crescimento de produtividade muito mais baixos. Vários desses países apresentam problemas fiscais e de balanço de pagamentos. Com o advento do Euro, os prêmios de risco de vários países caíram significativamente, como se eles tivessem se convertido em partes da Alemanha. Entretanto, não foi isso que se viu. Enquanto durou a ilusão, vários países se endividaram muito (setor público e/ou setor privado). Agora, com a crise deflagrada na Grécia, há um temor de insolvência que envolve não só os países mais fracos (PIIGS), mas também os bancos dos países mais fortes.

. Agora, com a crise deflagrada na Grécia, há um temor de insolvência que envolve não só os países mais fracos (PIIGS), mas também os bancos dos países mais fortes..")

9

99 Fonte: Reuters

10

O Plano Anti-Crise: Mecanismo de Estabilização Europeia Após muita hesitação, aprovou-se um plano de €750bilhão em garantias de empréstimos e créditos para estabilizar a zona do Euro. Simultaneamente, o ECB passou deixou de exigir que os títulos soberanos aceitos por ele não tivessem status especulativo, ou seja, deixou de aceitar apenas títulos com rating de investment grade. Tais decisões garantem que os títulos das dívidas grega, espanhola, italiana, portuguesa e irlandesa poderão ser rolados sem problemas nos próximos anos. Entretanto, não garante que as dívidas da Grécia e de outros países serão sustentáveis. Ou seja, não resolve o problema no médio prazo. A dúvida sobre a sustentabilidade fiscal de vários países europeus vem afetando duramente o Euro.

14

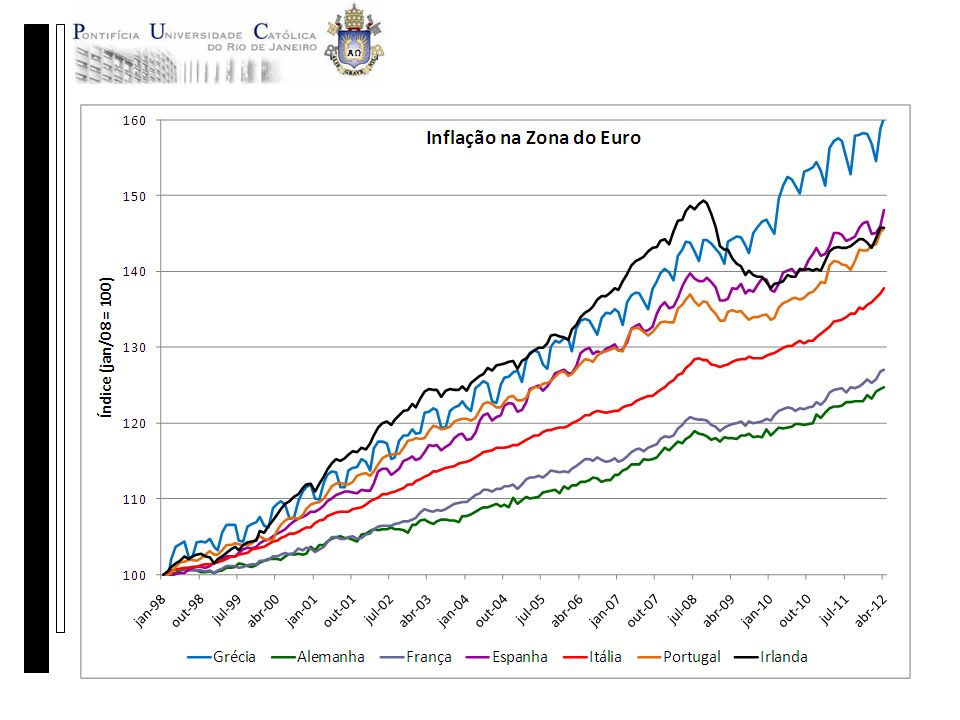

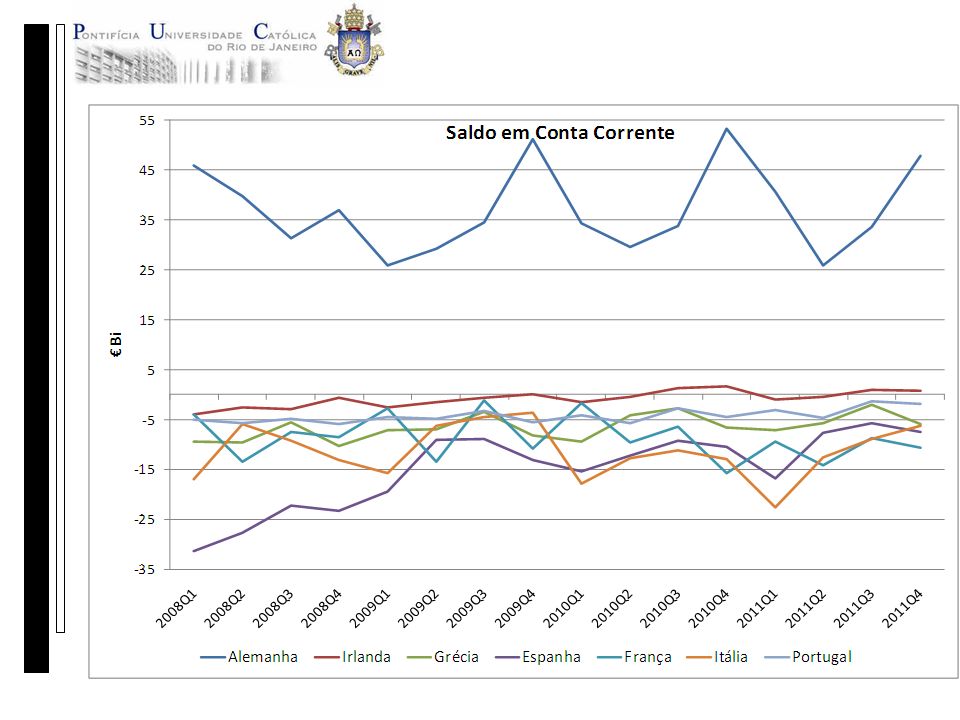

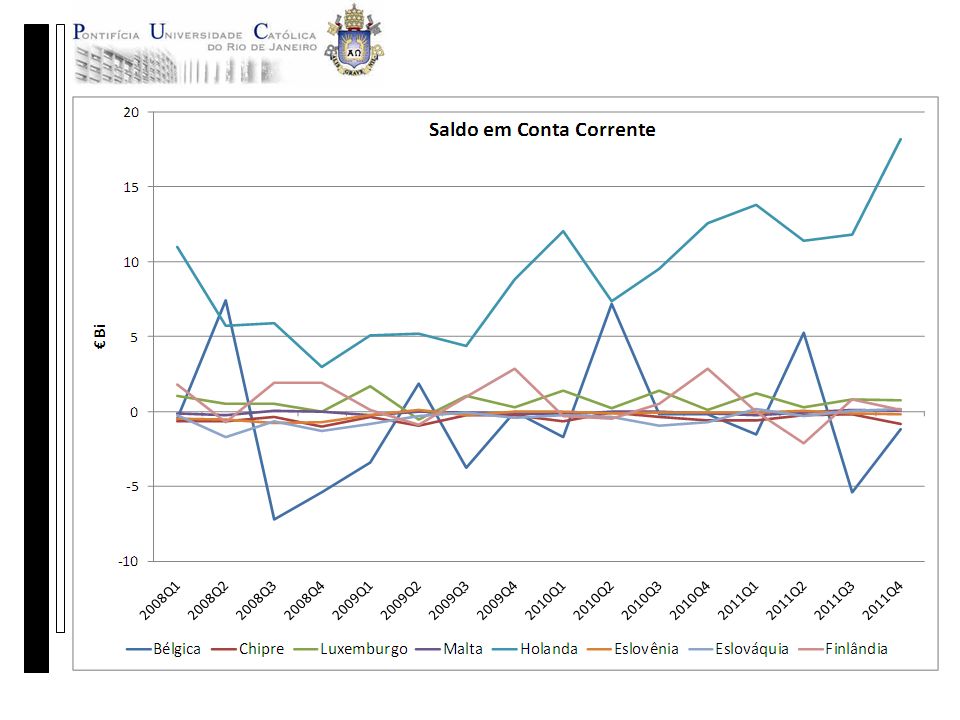

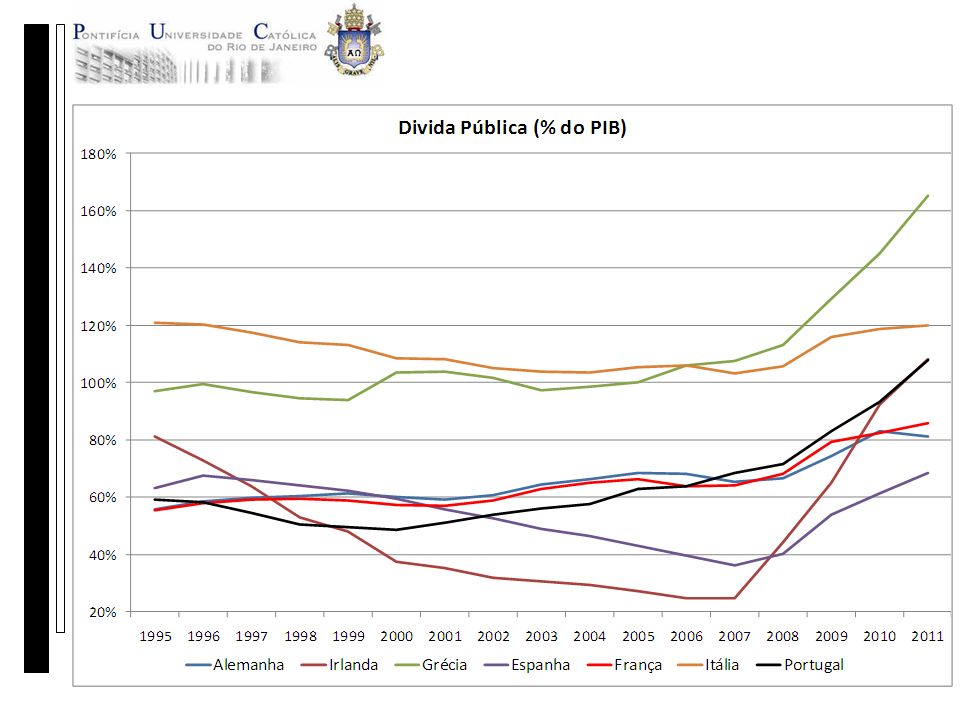

Fonte: EUROSTAT

15

Fonte: EUROSTAT

16

Desemprego Fonte: Reuters

19

19

20

20

21

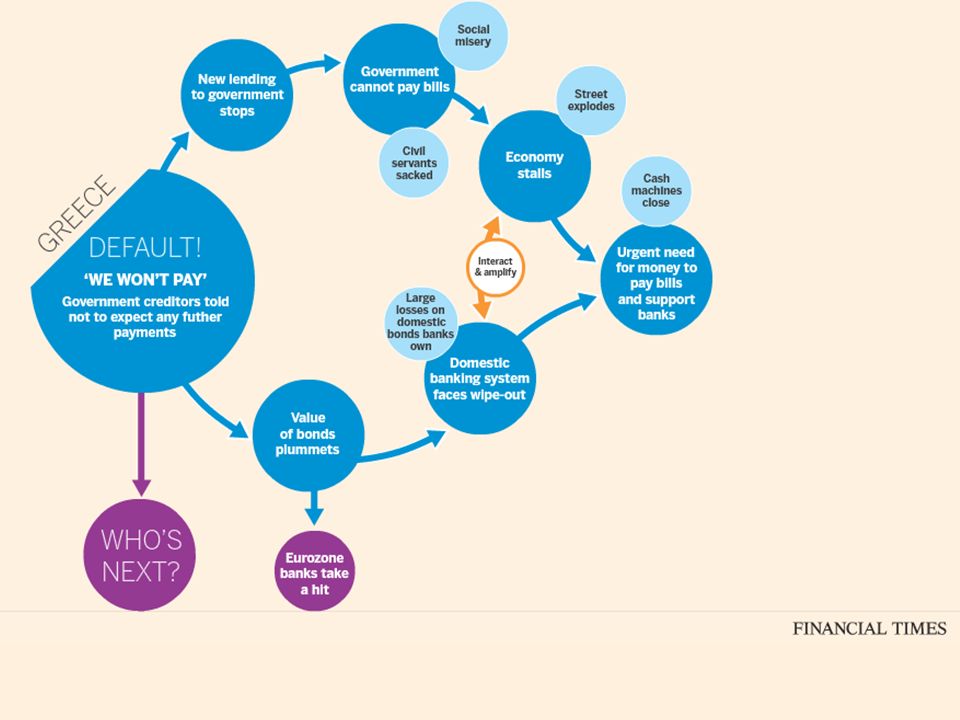

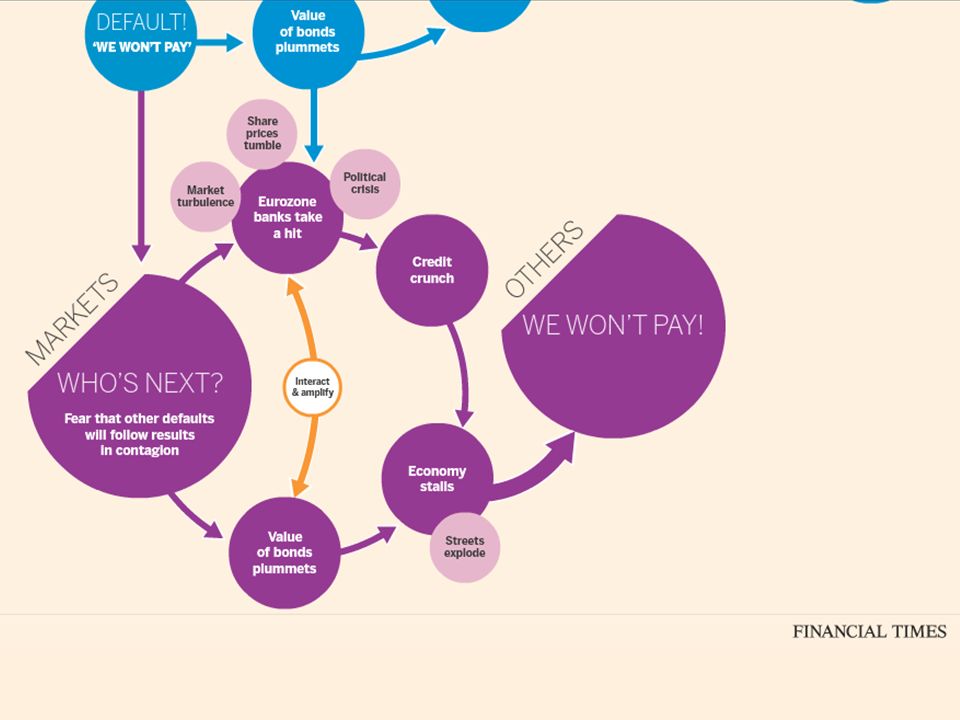

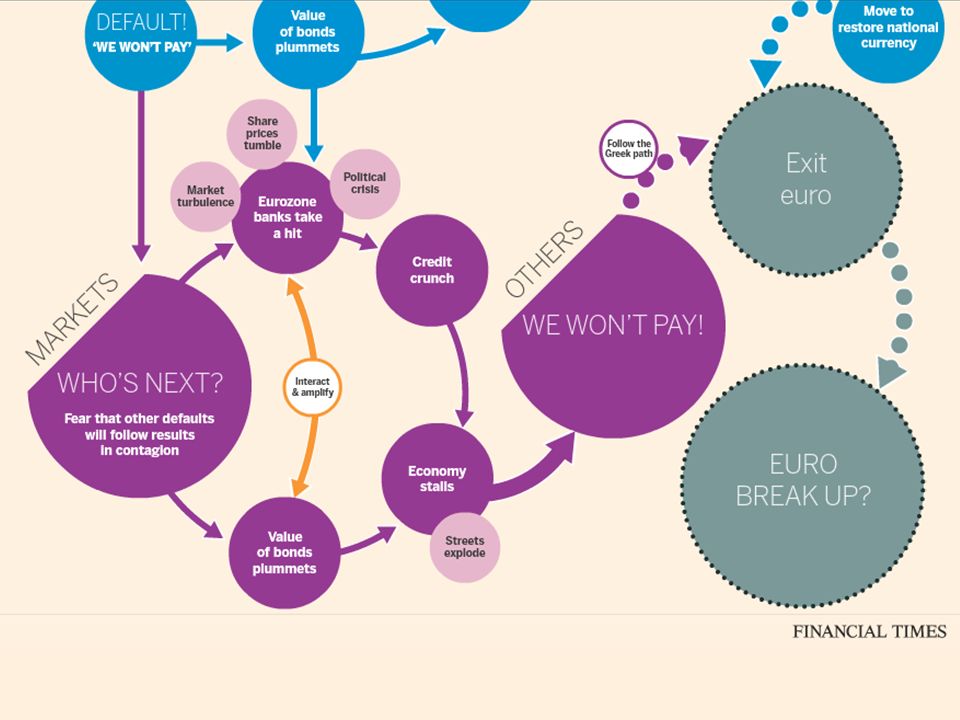

CONTÁGIO NA EUROPA

22

Os canais do contágio na Europa (RGE Monitor) Resumo: Embora a Grécia represente apenas 2,7% do PIB da zona do Euro, incertezas sobre o pacote de salvamento, medo de iliquidez e/ou insolvência de outros países periféricos, bem como a complexa teia de exposições bancárias entre diferentes países (sendo os bancos bancados pelos respectivos países) levaram ao contágio que está ameaçando os mercados mundiais. Os líderes da zona do Euro e o BCE conseguiram uma vitória inicial devido à pujança do Mecanismo de Estabilização Européia, de €750 bilhão. Entretanto, ainda que as preocupações quanto à liquidez imediata tenham diminuído, há sérios riscos quanto à solvência e à implementação das reformas. Por isso, a volatilidade permanece elevada. Estresse no Interbancário: Os mercados interbancários na Europa (e também nos EUA) voltaram a sinalizar aumento do risco de contraparte, o que fará aumentar a demanda por mais provisão de liquidez pelos bancos centrais a menores taxas. Bancos Expostos em Outros Países Europeus: A Grécia continua pesadamente interconectada e, caso ocorra uma corrida bancária, várias instituições que hoje são vistas como seguras poderiam ser afetadas. O contágio poderia atingir bancos portugueses com extensas posições na Grécia; bancos gregos que emprestam muito nos Balcãs teriam que contrair seus empréstimos; e mesmo o sistema bancário da Áustria, grande emprestados para a Europa Central e do Leste, poderia ser atingido por efeitos secundários da queda em dominó dos bancos.

voltaram a sinalizar aumento do risco de contraparte, o que fará aumentar a demanda por mais provisão de liquidez pelos bancos centrais a menores taxas. Bancos Expostos em Outros Países Europeus: A Grécia continua pesadamente interconectada e, caso ocorra uma corrida bancária, várias instituições que hoje são vistas como seguras poderiam ser afetadas. O contágio poderia atingir bancos portugueses com extensas posições na Grécia; bancos gregos que emprestam muito nos Balcãs teriam que contrair seus empréstimos; e mesmo o sistema bancário da Áustria, grande emprestados para a Europa Central e do Leste, poderia ser atingido por efeitos secundários da queda em dominó dos bancos..")

23

Exposição dos principais bancos europeus às dívidas soberanas dos PIIGS *Dados em US$ Bi Fonte: FMI, Reuters

24

24

25

25

26

26

27

27

28

28

29

29

30

30

31

31

32

32

33

33

34

Indicador da Severidade do Credit Crunch Fonte: FRED

40

Perguntas e riscos a serem ponderados O Euro continuará a se depreciar? O zona do Euro será modificada? A Grécia pode sair da zona do Euro? O Euro pode sair da Alemanha? Os países que estavam para entrar vão entrar? Vai haver default soberano? Vai ter crise bancária? Onde? Quais bancos? Vai haver algum mecanismo mais efetivo de coordenação fiscal dos países da zona do Euro? Haverá um FMI Europeu?

41

41 TEORIA MACROECONÔMICA II ECO1217 Tema: Sustentabilidade dos Déficits em Conta Corrente Professor: Márcio Garcia 29/05/2012

42

42 Motivação Quais as causas dos déficits em CC? Os déficits em CC são bons ou ruins? Como mensurar a solvência externa de um país? Existe um teto para o endividamento externo? Grandes déficits em CC são sustentáveis? Quais os principais fatores determinantes da vulnerabilidade externa de um país?

43

43 O que causa um déficit em CC? 1) Um aumento no investimento doméstico; 2) Uma diminuição na poupança pública (praticamente equivalente a um aumento no déficit público); 3) Uma queda na poupança privada.

Um aumento no investimento doméstico; 2) Uma diminuição na poupança pública (praticamente equivalente a um aumento no déficit público); 3) Uma queda na poupança privada..")

44

44 1.Aumento no investimento doméstico Se os projetos de investimento forem lucrativos e a poupança nacional insuficiente, recorrer a um déficit em CC é positivo, pois a taxa de crescimento da economia irá aumentar, elevando as exportações e gerando os superávits em CC necessários para o repagamento das dívidas e dos juros no futuro.

45

45 1.Aumento no investimento doméstico No entanto, mesmo os déficits em CC sendo uma decisão ótima, eles podem ser preocupantes se forem causados por: 1. Investimentos excessivos direcionados para os setores não-comerciáveis (ex: Construção civil). 2. Investimentos excessivos que se tornaram não lucrativos. (inclusive nos setores comerciáveis) Ex: Garantias governamentais implícitas ao regime de câmbio fixo na crise da Ásia => Bancos tomaram empréstimos excessivos no exterior e repassaram às firmas domésticas a baixas taxas de juros, estimulando o investimento com baixo retorno relativo ao risco.

. 2. Investimentos excessivos que se tornaram não lucrativos. (inclusive nos setores comerciáveis) Ex: Garantias governamentais implícitas ao regime de câmbio fixo na crise da Ásia => Bancos tomaram empréstimos excessivos no exterior e repassaram às firmas domésticas a baixas taxas de juros, estimulando o investimento com baixo retorno relativo ao risco..")

46

46 2.Aumento do déficit público (ou queda da poupança pública) Déficits gêmeos (público e em CC) são perigosos, pois o déficit público é difícil de ser reduzido. Ex: Países em desenvolvimento com grandes déficits fiscais nos anos 1970 => Crise da dívida em 1982.

47

47 3.Queda na poupança privada Preocupante, mas é menos perigoso que uma queda na poupança pública. Pode ser transitória e ocorrer quando as expectativas de um maior crescimento do PIB no futuro resultar em um aumento do consumo corrente acima da renda corrente. Ex: Alunos de graduação que não trabalham. (Y=0; C>0 => S<0 e déficit em CC). Contra-exemplo: Crise da Ásia de 1997 (expectativas super otimistas e relaxamento das restrições de liquidez sobre o consumo em virtude da liberalização dos mercados de crédito domésticos).

. Contra-exemplo: Crise da Ásia de 1997 (expectativas super otimistas e relaxamento das restrições de liquidez sobre o consumo em virtude da liberalização dos mercados de crédito domésticos)..")

48

48 Doutrina Lawson: déficits são bons ou ruins? Doutrina Lawson: Déficits em CC não são preocupantes se há equilíbrio fiscal e a poupança doméstica não está caindo. Foi abandonada com a crise da dívida externa de 1982, pois países atingidos tinham taxas crescentes de investimento como Brasil, México e Chile (que também tinha equilíbrio fiscal e déficits em CC de 14% do PIB).

..")

49

49 Doutrina Lawson: déficits são bons ou ruins? Antes da crise do México de 1994, a doutrina de Lawson ressurgiu para justificar os déficits em CC gerados pelos grandes influxos de capital. Em 1993, o Banco do México escreveu: “...the current account deficit has been determined exclusively by the private sector´s decisions...Because of the solid position of public finances, the current account deficit should clearly not be a cause for undue concern”. Foi criticada novamente após a crise do México, evidenciando que grandes déficits em CC são perigosos mesmo com equilíbrio fiscal e poupança alta e crescente.

50

50 Sustentabilidade de dívida externa: Condição de Solvência Da Restrição Orçamentária Intertemporal com horizonte infinito: Solvência: geração de superávits futuros na balança comercial cujo valor presente iguale o nível atual de dívida externa.

51

51 Sustentabilidade de dívida externa: Condição de Solvência Na prática, essa restrição é pouco útil como guia para testar a sustentabilidade externa do país. Limitações: 1. Considera apenas a capacidade de pagamento, não considerando o desejo de pagar. 2. Assume-se que há disponibilidade de fundos externos. Se isso não ocorrer, apenas a condição de solvência pode não ser suficiente. 3. Requer um “turning point” de déficits para superávits, mas não fala nada sobre o “timing” da mudança.

52

52 Sustentabilidade do Déficit em Conta Corrente Uma política é sustentável se sua continuação no futuro indefinido não viola a condição de solvência. Essa definição é mais útil para analisar política fiscal, como veremos mais à frente. No caso do déficit em CC, definimos como sustentável se o “turning point” puder ocorrer sem ruptura na atividade econômica.

53

53 Análise Prática de Sustentabilidade Externa Impor que a razão Dívida Externa/PIB não cresça sem limites como proxy para sustentabilidade. Uma condição suficiente para manter a razão B/Y constante é construída da seguinte forma: Note que que B é ativo externo líquido, não passivo. Assim, se um país deve 100, B= - 100. Suponha que g=3% e r=2%, então BCS (Balança Comercial e de Serviços) = (3% - 2%) x (-100) = -1, ou seja, o país pode ter um déficit na balança comercial de serviços sem que a razão passivo externo líquido / PIB cresça.

= (3% - 2%) x (-100) = -1, ou seja, o país pode ter um déficit na balança comercial de serviços sem que a razão passivo externo líquido / PIB cresça..")

54

54 Análise Prática de Sustentabilidade Externa Esse tipo de análise apenas indica o tamanho do ajustamento necessário para evitar que a razão dívida/PIB cresça sem limites, não qual o nível de dívida que é sustentável.

55

55 “The Current Resource Gap” É a diferença entre o saldo da balança comercial que estabiliza a razão dívida/PIB e o saldo efetivo. Quanto maior o diferencial (r-g) ou a razão dívida externa/PIB inicial, maior o superávit comercial requerido e, portanto, maior o hiato de recursos corrente e a probabilidade da dívida não ser paga.

ou a razão dívida externa/PIB inicial, maior o superávit comercial requerido e, portanto, maior o hiato de recursos corrente e a probabilidade da dívida não ser paga..")

56

56 “The Permanent Resource Gap” Se r, g e TB diferirem substancialmente de seus prováveis valores de médio e longo prazo, a análise de sustentabilidade deveria ser baseada no hiato de recursos permanente e não corrente. Ex: Se uma recessão temporariamente aumenta o déficit fiscal primário de um país e diminui a taxa de crescimento real, faz mais sentido olhar para os déficits ciclicamente ajustados e taxas de crescimento médias na análise de sustentabilidade externa de longo prazo.

57

Estudo de Caso Desequilíbrios Macroeconômicos Globais Sustentabilidade dos Déficits em Conta Corrente dos EUA e da Política Cambial Chinesa 57

58

Referências Principais Roubini, N. e Setser, B. (Nov 2004), “The US as a Net Debtor: The Sustainability of the US External Imbalances” (www.rgemonitor.com)www.rgemonitor.com Farhi, E., Gourinchas, P. e Rey, H. (Mar 2011). “Reforming the International Monetary System”. 58

, The US as a Net Debtor: The Sustainability of the US External Imbalances ( Farhi, E., Gourinchas, P. e Rey, H. (Mar 2011). Reforming the International Monetary System")

59

Motivação Os déficits em CC dos EUA são sustentáveis? Quais as possíveis conseqüências para a economia mundial de uma reversão do déficit em CC dos EUA? Os EUA deveriam se preocupar com a possibilidade da China parar de comprar ativos em US$? Quais seriam as conseqüências? Quais políticas são recomendadas para minimizar os custos de uma reversão do déficit em CC dos EUA e de uma apreciação da taxa de câmbio chinesa? 59

60

Histórico da CC nos EUA Nos anos 90, observamos um crescimento do déficit em CC nos EUA refletindo um boom de investimentos e financiado principalmente por IED e investimento em ações. Desde 2001, os déficits em CC tem sido causados por crescente consumo e grandes déficits fiscais (que passaram de um superávit de 2,5% do PIB em 2000 para um déficit de 4% em 2003). No ano fiscal de 2008, o déficit fiscal igual a US$ 454,81 bi foi recorde, após um déficit de US$ 161,53 bi no ano fiscal de 2007. 60

. No ano fiscal de 2008, o déficit fiscal igual a US$ 454,81 bi foi recorde, após um déficit de US$ 161,53 bi no ano fiscal de")

61

Histórico da CC nos EUA (2) Em 2006, o déficit em CC atingiu US$ 811.483 milhões (aproximadamente 6,2% do PIB). No 1 o. Semestre de 2008, o déficit caiu para 5% do PIB, devido ao menor crescimento dos EUA vis-à-vis seus parceiros comerciais e a depreciação sustentada do dólar desde 2002. A taxa de câmbio real dos EUA estava em julho de 2008 no seu menor nível em décadas (equilíbrio de médio prazo). A dívida externa líquida (NIIP) somava US$ 2.441 bi em 2007. Dez anos antes, em 1997, era apenas 5% do PIB e em 2008 chegou a 41,6% do PIB, segundo a Fitch Ratings. 61

. A dívida externa líquida (NIIP) somava US$ bi em Dez anos antes, em 1997, era apenas 5% do PIB e em 2008 chegou a 41,6% do PIB, segundo a Fitch Ratings. 61.")

62

62

63

U.S. Net International Investment Position at Yearend 2010 The U.S. net international investment position at yearend 2010 was -$2,471.0 billion (preliminary), as the value of foreign investments in the United States continued to exceed the value of U.S. investments abroad (table 1). At yearend 2009, the U.S. net international investment position was - $2,396.4 billion (revised). The -$74.6 billion change in the U.S. net investment position from yearend 2009 to yearend 2010 primarily reflected net foreign acquisitions of financial assets in the United States that exceeded net U.S. acquisitions of financial assets abroad. The impact of these financial flows was partly offset by the net change in valuation adjustments, which include price changes, exchange-rate changes, and other changes such as more complete source data. Fonte:(http://www.bea.gov/newsreleases/international/intinv/intinvnewsrelease.htm),http://www.bea.gov/newsreleases/international/intinv/intinvnewsrelease.htm 63

, as the value of foreign investments in the United States continued to exceed the value of U.S. investments abroad (table 1). At yearend 2009, the U.S. net international investment position was - $2,396.4 billion (revised). The -$74.6 billion change in the U.S. net investment position from yearend 2009 to yearend 2010 primarily reflected net foreign acquisitions of financial assets in the United States that exceeded net U.S. acquisitions of financial assets abroad. The impact of these financial flows was partly offset by the net change in valuation adjustments, which include price changes, exchange-rate changes, and other changes such as more complete source data. Fonte:( 63.")

64

U.S. Net International Investment Position at Yearend 2010 (cont.) The following are highlights for 2010: * Foreign acquisitions of financial assets in the United States, excluding financial derivatives, were $1,245.7 billion in 2010, up substantially from $335.8 billion in 2009. In 2010, foreign residents including foreign official institutions purchased more U.S. securities than they sold, especially Treasury securities. Foreign direct investment in the United States and U.S. banks’ and nonbanks’ liabilities to foreign residents also increased. * U.S. acquisitions of financial assets abroad, excluding financial derivatives, were $1,005.2 billion in 2010, up substantially from $139.3 billion in 2009. In 2010, both U.S. banks’ claims against foreign residents and U.S. direct investment abroad increased, and U.S. residents bought more foreign securities than they sold. These financial outflows were partly offset by small decreases in U.S. government assets and in U.S. nonbanks’ claims against foreign residents. * U.S. holdings of financial derivatives as assets (with positive gross fair value) increased $152.1 billion, and as liabilities (with negative gross fair value) increased $176.5 billion. These changes were mainly due to increases in U.S. claims and liabilities from single-currency interest rate and foreign exchange contracts that more than offset decreases from other contracts, mostly credit-default swaps. Because changes to U.S. assets and liabilities were mostly offsetting, they had little impact on the U.S. net investment position. * Price changes led to an $81.5 billion change in the U.S. net international investment position. In 2010, worldwide prices of financial assets such as stocks, bonds, and government securities including U.S. Treasury securities increased, raising the value of both U.S. holdings of foreign securities and foreign holdings of U.S. securities by comparable amounts. These changes in financial asset prices were largely offsetting and the net price change for the net U.S. investment position was mostly attributable to changes in the value of the U.S. gold stock as market prices of gold reached historical highs. * Exchange-rate changes led to a - $39.6 billion change in the U.S. net international investment position. Depreciation of some major foreign currencies against the U.S. dollar from yearend 2009 to yearend 2010 lowered the dollar value of U.S.-owned assets abroad slightly more than the dollar value of foreign-currency-denominated U.S. liabilities. * Other changes led to a $137.9 billion change in the U.S. net international investment position. In 2010, other valuation changes included more complete reporting of the Treasury International Capital position data by banks and nonbanks, capital gains and losses from the sale of direct investment assets, and adjustments to source data. U.S.-owned assets abroad increased $1,828.3 billion to $20,315.4 billion. U.S. holdings of financial derivatives as assets (with positive gross fair value) increased $152.1 billion to $3,652.9 billion. U.S. official reserve assets increased $84.9 billion to $488.7 billion, mostly as a result of price appreciation of the U.S. gold stock. In contrast, U.S. government assets other than official reserve assets decreased $7.5 billion to $75.2 billion, as a result of decreases in U.S. foreign currency holdings. The stock of U.S. direct investment abroad at current cost increased $361.9 billion to $4,429.4 billion, mostly as a result of very strong reinvested earnings (see the box on page 3). U.S. holdings of foreign securities increased $657.2 billion to $6,222.9 billion, mainly due to increases in the prices of foreign stocks held by U.S. residents. Claims on foreigners reported by U.S. banks increased $568.0 billion to $4,572.6 billion. Claims on foreigners reported by U.S. nonbanks increased $11.8 billion to $873.7 billion. Foreign-owned assets in the United States increased $1,902.9 billion to $22,786.3 billion. U.S. holdings of financial derivatives as liabilities (with negative gross fair value) increased $176.5 billion to $3,542.5 billion. Foreign official assets in the United States increased $460.9 billion to $4,863.6 billion, mostly as a result of relatively strong net foreign official purchases of U.S. Treasury securities. Foreign private holdings of U.S. securities other than U.S. Treasury securities increased $540.2 billion to $5,860.1 billion, mainly due to increases in the prices of U.S. stocks held by foreign residents. Foreign private holdings of U.S. Treasury securities increased $272.8 billion to $1,064.6 billion, mostly as a result of very strong net purchases. The stock of foreign direct investment in the United States at current cost increased $217.2 billion to $2,658.9 billion, as a result of relatively strong financial inflows (see the box below). Liabilities to private foreign residents reported by U.S. banks increased $166.6 billion to $3,706.7 billion. Liabilities to private foreign residents reported by U.S. nonbanks increased $40.4 billion to $747.8 billion. The stock of U.S. currency abroad increased $28.3 billion to $342.1 billion. Fonte:(http://www.bea.gov/newsreleases/international/intinv/intinvnewsrelease.htm),http://www.bea.gov/newsreleases/international/intinv/intinvnewsrelease.htm 64

The following are highlights for 2010: * Foreign acquisitions of financial assets in the United States, excluding financial derivatives, were $1,245.7 billion in 2010, up substantially from $335.8 billion in In 2010, foreign residents including foreign official institutions purchased more U.S. securities than they sold, especially Treasury securities. Foreign direct investment in the United States and U.S. banks’ and nonbanks’ liabilities to foreign residents also increased. * U.S. acquisitions of financial assets abroad, excluding financial derivatives, were $1,005.2 billion in 2010, up substantially from $139.3 billion in In 2010, both U.S. banks’ claims against foreign residents and U.S. direct investment abroad increased, and U.S. residents bought more foreign securities than they sold. These financial outflows were partly offset by small decreases in U.S. government assets and in U.S. nonbanks’ claims against foreign residents. * U.S. holdings of financial derivatives as assets (with positive gross fair value) increased $152.1 billion, and as liabilities (with negative gross fair value) increased $176.5 billion. These changes were mainly due to increases in U.S. claims and liabilities from single-currency interest rate and foreign exchange contracts that more than offset decreases from other contracts, mostly credit-default swaps. Because changes to U.S. assets and liabilities were mostly offsetting, they had little impact on the U.S. net investment position. * Price changes led to an $81.5 billion change in the U.S. net international investment position. In 2010, worldwide prices of financial assets such as stocks, bonds, and government securities including U.S. Treasury securities increased, raising the value of both U.S. holdings of foreign securities and foreign holdings of U.S. securities by comparable amounts. These changes in financial asset prices were largely offsetting and the net price change for the net U.S. investment position was mostly attributable to changes in the value of the U.S. gold stock as market prices of gold reached historical highs. * Exchange-rate changes led to a - $39.6 billion change in the U.S. net international investment position. Depreciation of some major foreign currencies against the U.S. dollar from yearend 2009 to yearend 2010 lowered the dollar value of U.S.-owned assets abroad slightly more than the dollar value of foreign-currency-denominated U.S. liabilities. * Other changes led to a $137.9 billion change in the U.S. net international investment position. In 2010, other valuation changes included more complete reporting of the Treasury International Capital position data by banks and nonbanks, capital gains and losses from the sale of direct investment assets, and adjustments to source data. U.S.-owned assets abroad increased $1,828.3 billion to $20,315.4 billion. U.S. holdings of financial derivatives as assets (with positive gross fair value) increased $152.1 billion to $3,652.9 billion. U.S. official reserve assets increased $84.9 billion to $488.7 billion, mostly as a result of price appreciation of the U.S. gold stock. In contrast, U.S. government assets other than official reserve assets decreased $7.5 billion to $75.2 billion, as a result of decreases in U.S. foreign currency holdings. The stock of U.S. direct investment abroad at current cost increased $361.9 billion to $4,429.4 billion, mostly as a result of very strong reinvested earnings (see the box on page 3). U.S. holdings of foreign securities increased $657.2 billion to $6,222.9 billion, mainly due to increases in the prices of foreign stocks held by U.S. residents. Claims on foreigners reported by U.S. banks increased $568.0 billion to $4,572.6 billion. Claims on foreigners reported by U.S. nonbanks increased $11.8 billion to $873.7 billion. Foreign-owned assets in the United States increased $1,902.9 billion to $22,786.3 billion. U.S. holdings of financial derivatives as liabilities (with negative gross fair value) increased $176.5 billion to $3,542.5 billion. Foreign official assets in the United States increased $460.9 billion to $4,863.6 billion, mostly as a result of relatively strong net foreign official purchases of U.S. Treasury securities. Foreign private holdings of U.S. securities other than U.S. Treasury securities increased $540.2 billion to $5,860.1 billion, mainly due to increases in the prices of U.S. stocks held by foreign residents. Foreign private holdings of U.S. Treasury securities increased $272.8 billion to $1,064.6 billion, mostly as a result of very strong net purchases. The stock of foreign direct investment in the United States at current cost increased $217.2 billion to $2,658.9 billion, as a result of relatively strong financial inflows (see the box below). Liabilities to private foreign residents reported by U.S. banks increased $166.6 billion to $3,706.7 billion. Liabilities to private foreign residents reported by U.S. nonbanks increased $40.4 billion to $747.8 billion. The stock of U.S. currency abroad increased $28.3 billion to $342.1 billion. Fonte:( 64.")

65

U.S. Net International Investment Position at Yearend 2010 (cont.) * U.S. holdings of financial derivatives as assets (with positive gross fair value) increased $152.1 billion, and as liabilities (with negative gross fair value) increased $176.5 billion. These changes were mainly due to increases in U.S. claims and liabilities from single-currency interest rate and foreign exchange contracts that more than offset decreases from other contracts, mostly credit-default swaps. Because changes to U.S. assets and liabilities were mostly offsetting, they had little impact on the U.S. net investment position. * Price changes led to an $81.5 billion change in the U.S. net international investment position. In 2010, worldwide prices of financial assets such as stocks, bonds, and government securities including U.S. Treasury securities increased, raising the value of both U.S. holdings of foreign securities and foreign holdings of U.S. securities by comparable amounts. These changes in financial asset prices were largely offsetting and the net price change for the net U.S. investment position was mostly attributable to changes in the value of the U.S. gold stock as market prices of gold reached historical highs. * Exchange-rate changes led to a - $39.6 billion change in the U.S. net international investment position. Depreciation of some major foreign currencies against the U.S. dollar from yearend 2009 to yearend 2010 lowered the dollar value of U.S.-owned assets abroad slightly more than the dollar value of foreign-currency-denominated U.S. liabilities. * Other changes led to a $137.9 billion change in the U.S. net international investment position. In 2010, other valuation changes included more complete reporting of the Treasury International Capital position data by banks and nonbanks, capital gains and losses from the sale of direct investment assets, and adjustments to source data. U.S.-owned assets abroad increased $1,828.3 billion to $20,315.4 billion. U.S. holdings of financial derivatives as assets (with positive gross fair value) increased $152.1 billion to $3,652.9 billion. U.S. official reserve assets increased $84.9 billion to $488.7 billion, mostly as a result of price appreciation of the U.S. gold stock. In contrast, U.S. government assets other than official reserve assets decreased $7.5 billion to $75.2 billion, as a result of decreases in U.S. foreign currency holdings. The stock of U.S. direct investment abroad at current cost increased $361.9 billion to $4,429.4 billion, mostly as a result of very strong reinvested earnings (see the box on page 3). U.S. holdings of foreign securities increased $657.2 billion to $6,222.9 billion, mainly due to increases in the prices of foreign stocks held by U.S. residents. Claims on foreigners reported by U.S. banks increased $568.0 billion to $4,572.6 billion. Claims on foreigners reported by U.S. nonbanks increased $11.8 billion to $873.7 billion. Foreign-owned assets in the United States increased $1,902.9 billion to $22,786.3 billion. U.S. holdings of financial derivatives as liabilities (with negative gross fair value) increased $176.5 billion to $3,542.5 billion. Foreign official assets in the United States increased $460.9 billion to $4,863.6 billion, mostly as a result of relatively strong net foreign official purchases of U.S. Treasury securities. Foreign private holdings of U.S. securities other than U.S. Treasury securities increased $540.2 billion to $5,860.1 billion, mainly due to increases in the prices of U.S. stocks held by foreign residents. Foreign private holdings of U.S. Treasury securities increased $272.8 billion to $1,064.6 billion, mostly as a result of very strong net purchases. The stock of foreign direct investment in the United States at current cost increased $217.2 billion to $2,658.9 billion, as a result of relatively strong financial inflows (see the box below). Liabilities to private foreign residents reported by U.S. banks increased $166.6 billion to $3,706.7 billion. Liabilities to private foreign residents reported by U.S. nonbanks increased $40.4 billion to $747.8 billion. The stock of U.S. currency abroad increased $28.3 billion to $342.1 billion. Fonte:(http://www.bea.gov/newsreleases/international/intinv/intinvnewsrelease.htm),http://www.bea.gov/newsreleases/international/intinv/intinvnewsrelease.htm 65

increased $152.1 billion, and as liabilities (with negative gross fair value) increased $176.5 billion. These changes were mainly due to increases in U.S. claims and liabilities from single-currency interest rate and foreign exchange contracts that more than offset decreases from other contracts, mostly credit-default swaps. Because changes to U.S. assets and liabilities were mostly offsetting, they had little impact on the U.S. net investment position. * Price changes led to an $81.5 billion change in the U.S. net international investment position. In 2010, worldwide prices of financial assets such as stocks, bonds, and government securities including U.S. Treasury securities increased, raising the value of both U.S. holdings of foreign securities and foreign holdings of U.S. securities by comparable amounts. These changes in financial asset prices were largely offsetting and the net price change for the net U.S. investment position was mostly attributable to changes in the value of the U.S. gold stock as market prices of gold reached historical highs. * Exchange-rate changes led to a - $39.6 billion change in the U.S. net international investment position. Depreciation of some major foreign currencies against the U.S. dollar from yearend 2009 to yearend 2010 lowered the dollar value of U.S.-owned assets abroad slightly more than the dollar value of foreign-currency-denominated U.S. liabilities. * Other changes led to a $137.9 billion change in the U.S. net international investment position. In 2010, other valuation changes included more complete reporting of the Treasury International Capital position data by banks and nonbanks, capital gains and losses from the sale of direct investment assets, and adjustments to source data. U.S.-owned assets abroad increased $1,828.3 billion to $20,315.4 billion. U.S. holdings of financial derivatives as assets (with positive gross fair value) increased $152.1 billion to $3,652.9 billion. U.S. official reserve assets increased $84.9 billion to $488.7 billion, mostly as a result of price appreciation of the U.S. gold stock. In contrast, U.S. government assets other than official reserve assets decreased $7.5 billion to $75.2 billion, as a result of decreases in U.S. foreign currency holdings. The stock of U.S. direct investment abroad at current cost increased $361.9 billion to $4,429.4 billion, mostly as a result of very strong reinvested earnings (see the box on page 3). U.S. holdings of foreign securities increased $657.2 billion to $6,222.9 billion, mainly due to increases in the prices of foreign stocks held by U.S. residents. Claims on foreigners reported by U.S. banks increased $568.0 billion to $4,572.6 billion. Claims on foreigners reported by U.S. nonbanks increased $11.8 billion to $873.7 billion. Foreign-owned assets in the United States increased $1,902.9 billion to $22,786.3 billion. U.S. holdings of financial derivatives as liabilities (with negative gross fair value) increased $176.5 billion to $3,542.5 billion. Foreign official assets in the United States increased $460.9 billion to $4,863.6 billion, mostly as a result of relatively strong net foreign official purchases of U.S. Treasury securities. Foreign private holdings of U.S. securities other than U.S. Treasury securities increased $540.2 billion to $5,860.1 billion, mainly due to increases in the prices of U.S. stocks held by foreign residents. Foreign private holdings of U.S. Treasury securities increased $272.8 billion to $1,064.6 billion, mostly as a result of very strong net purchases. The stock of foreign direct investment in the United States at current cost increased $217.2 billion to $2,658.9 billion, as a result of relatively strong financial inflows (see the box below). Liabilities to private foreign residents reported by U.S. banks increased $166.6 billion to $3,706.7 billion. Liabilities to private foreign residents reported by U.S. nonbanks increased $40.4 billion to $747.8 billion. The stock of U.S. currency abroad increased $28.3 billion to $342.1 billion. Fonte:( 65.")

66

U.S. Net International Investment Position at Yearend 2010 (cont.) These changes in financial asset prices were largely offsetting and the net price change for the net U.S. investment position was mostly attributable to changes in the value of the U.S. gold stock as market prices of gold reached historical highs. * Exchange-rate changes led to a - $39.6 billion change in the U.S. net international investment position. Depreciation of some major foreign currencies against the U.S. dollar from yearend 2009 to yearend 2010 lowered the dollar value of U.S.-owned assets abroad slightly more than the dollar value of foreign-currency-denominated U.S. liabilities. * Other changes led to a $137.9 billion change in the U.S. net international investment position. In 2010, other valuation changes included more complete reporting of the Treasury International Capital position data by banks and nonbanks, capital gains and losses from the sale of direct investment assets, and adjustments to source data. U.S.-owned assets abroad increased $1,828.3 billion to $20,315.4 billion. U.S. holdings of financial derivatives as assets (with positive gross fair value) increased $152.1 billion to $3,652.9 billion. U.S. official reserve assets increased $84.9 billion to $488.7 billion, mostly as a result of price appreciation of the U.S. gold stock. In contrast, U.S. government assets other than official reserve assets decreased $7.5 billion to $75.2 billion, as a result of decreases in U.S. foreign currency holdings. The stock of U.S. direct investment abroad at current cost increased $361.9 billion to $4,429.4 billion, mostly as a result of very strong reinvested earnings (see the box on page 3). U.S. holdings of foreign securities increased $657.2 billion to $6,222.9 billion, mainly due to increases in the prices of foreign stocks held by U.S. residents. Claims on foreigners reported by U.S. banks increased $568.0 billion to $4,572.6 billion. Claims on foreigners reported by U.S. nonbanks increased $11.8 billion to $873.7 billion. Foreign-owned assets in the United States increased $1,902.9 billion to $22,786.3 billion. U.S. holdings of financial derivatives as liabilities (with negative gross fair value) increased $176.5 billion to $3,542.5 billion. Foreign official assets in the United States increased $460.9 billion to $4,863.6 billion, mostly as a result of relatively strong net foreign official purchases of U.S. Treasury securities. Foreign private holdings of U.S. securities other than U.S. Treasury securities increased $540.2 billion to $5,860.1 billion, mainly due to increases in the prices of U.S. stocks held by foreign residents. Foreign private holdings of U.S. Treasury securities increased $272.8 billion to $1,064.6 billion, mostly as a result of very strong net purchases. The stock of foreign direct investment in the United States at current cost increased $217.2 billion to $2,658.9 billion, as a result of relatively strong financial inflows (see the box below). Liabilities to private foreign residents reported by U.S. banks increased $166.6 billion to $3,706.7 billion. Liabilities to private foreign residents reported by U.S. nonbanks increased $40.4 billion to $747.8 billion. The stock of U.S. currency abroad increased $28.3 billion to $342.1 billion. Fonte:(http://www.bea.gov/newsreleases/international/intinv/intinvnewsrelease.htm),http://www.bea.gov/newsreleases/international/intinv/intinvnewsrelease.htm 66

These changes in financial asset prices were largely offsetting and the net price change for the net U.S. investment position was mostly attributable to changes in the value of the U.S. gold stock as market prices of gold reached historical highs. * Exchange-rate changes led to a - $39.6 billion change in the U.S. net international investment position. Depreciation of some major foreign currencies against the U.S. dollar from yearend 2009 to yearend 2010 lowered the dollar value of U.S.-owned assets abroad slightly more than the dollar value of foreign-currency-denominated U.S. liabilities. * Other changes led to a $137.9 billion change in the U.S. net international investment position. In 2010, other valuation changes included more complete reporting of the Treasury International Capital position data by banks and nonbanks, capital gains and losses from the sale of direct investment assets, and adjustments to source data. U.S.-owned assets abroad increased $1,828.3 billion to $20,315.4 billion. U.S. holdings of financial derivatives as assets (with positive gross fair value) increased $152.1 billion to $3,652.9 billion. U.S. official reserve assets increased $84.9 billion to $488.7 billion, mostly as a result of price appreciation of the U.S. gold stock. In contrast, U.S. government assets other than official reserve assets decreased $7.5 billion to $75.2 billion, as a result of decreases in U.S. foreign currency holdings. The stock of U.S. direct investment abroad at current cost increased $361.9 billion to $4,429.4 billion, mostly as a result of very strong reinvested earnings (see the box on page 3). U.S. holdings of foreign securities increased $657.2 billion to $6,222.9 billion, mainly due to increases in the prices of foreign stocks held by U.S. residents. Claims on foreigners reported by U.S. banks increased $568.0 billion to $4,572.6 billion. Claims on foreigners reported by U.S. nonbanks increased $11.8 billion to $873.7 billion. Foreign-owned assets in the United States increased $1,902.9 billion to $22,786.3 billion. U.S. holdings of financial derivatives as liabilities (with negative gross fair value) increased $176.5 billion to $3,542.5 billion. Foreign official assets in the United States increased $460.9 billion to $4,863.6 billion, mostly as a result of relatively strong net foreign official purchases of U.S. Treasury securities. Foreign private holdings of U.S. securities other than U.S. Treasury securities increased $540.2 billion to $5,860.1 billion, mainly due to increases in the prices of U.S. stocks held by foreign residents. Foreign private holdings of U.S. Treasury securities increased $272.8 billion to $1,064.6 billion, mostly as a result of very strong net purchases. The stock of foreign direct investment in the United States at current cost increased $217.2 billion to $2,658.9 billion, as a result of relatively strong financial inflows (see the box below). Liabilities to private foreign residents reported by U.S. banks increased $166.6 billion to $3,706.7 billion. Liabilities to private foreign residents reported by U.S. nonbanks increased $40.4 billion to $747.8 billion. The stock of U.S. currency abroad increased $28.3 billion to $342.1 billion. Fonte:( 66.")

67

U.S. Net International Investment Position at Yearend 2010 (cont.) U.S.-owned assets abroad increased $1,828.3 billion to $20,315.4 billion. U.S. holdings of financial derivatives as assets (with positive gross fair value) increased $152.1 billion to $3,652.9 billion. U.S. official reserve assets increased $84.9 billion to $488.7 billion, mostly as a result of price appreciation of the U.S. gold stock. In contrast, U.S. government assets other than official reserve assets decreased $7.5 billion to $75.2 billion, as a result of decreases in U.S. foreign currency holdings. The stock of U.S. direct investment abroad at current cost increased $361.9 billion to $4,429.4 billion, mostly as a result of very strong reinvested earnings (see the box on page 3). U.S. holdings of foreign securities increased $657.2 billion to $6,222.9 billion, mainly due to increases in the prices of foreign stocks held by U.S. residents. Claims on foreigners reported by U.S. banks increased $568.0 billion to $4,572.6 billion. Claims on foreigners reported by U.S. nonbanks increased $11.8 billion to $873.7 billion. Foreign-owned assets in the United States increased $1,902.9 billion to $22,786.3 billion. U.S. holdings of financial derivatives as liabilities (with negative gross fair value) increased $176.5 billion to $3,542.5 billion. Foreign official assets in the United States increased $460.9 billion to $4,863.6 billion, mostly as a result of relatively strong net foreign official purchases of U.S. Treasury securities. Foreign private holdings of U.S. securities other than U.S. Treasury securities increased $540.2 billion to $5,860.1 billion, mainly due to increases in the prices of U.S. stocks held by foreign residents. Foreign private holdings of U.S. Treasury securities increased $272.8 billion to $1,064.6 billion, mostly as a result of very strong net purchases. The stock of foreign direct investment in the United States at current cost increased $217.2 billion to $2,658.9 billion, as a result of relatively strong financial inflows (see the box below). Liabilities to private foreign residents reported by U.S. banks increased $166.6 billion to $3,706.7 billion. Liabilities to private foreign residents reported by U.S. nonbanks increased $40.4 billion to $747.8 billion. The stock of U.S. currency abroad increased $28.3 billion to $342.1 billion. Fonte:(http://www.bea.gov/newsreleases/international/intinv/intinvnewsrelease.htm),http://www.bea.gov/newsreleases/international/intinv/intinvnewsrelease.htm 67

U.S.-owned assets abroad increased $1,828.3 billion to $20,315.4 billion. U.S. holdings of financial derivatives as assets (with positive gross fair value) increased $152.1 billion to $3,652.9 billion. U.S. official reserve assets increased $84.9 billion to $488.7 billion, mostly as a result of price appreciation of the U.S. gold stock. In contrast, U.S. government assets other than official reserve assets decreased $7.5 billion to $75.2 billion, as a result of decreases in U.S. foreign currency holdings. The stock of U.S. direct investment abroad at current cost increased $361.9 billion to $4,429.4 billion, mostly as a result of very strong reinvested earnings (see the box on page 3). U.S. holdings of foreign securities increased $657.2 billion to $6,222.9 billion, mainly due to increases in the prices of foreign stocks held by U.S. residents. Claims on foreigners reported by U.S. banks increased $568.0 billion to $4,572.6 billion. Claims on foreigners reported by U.S. nonbanks increased $11.8 billion to $873.7 billion. Foreign-owned assets in the United States increased $1,902.9 billion to $22,786.3 billion. U.S. holdings of financial derivatives as liabilities (with negative gross fair value) increased $176.5 billion to $3,542.5 billion. Foreign official assets in the United States increased $460.9 billion to $4,863.6 billion, mostly as a result of relatively strong net foreign official purchases of U.S. Treasury securities. Foreign private holdings of U.S. securities other than U.S. Treasury securities increased $540.2 billion to $5,860.1 billion, mainly due to increases in the prices of U.S. stocks held by foreign residents. Foreign private holdings of U.S. Treasury securities increased $272.8 billion to $1,064.6 billion, mostly as a result of very strong net purchases. The stock of foreign direct investment in the United States at current cost increased $217.2 billion to $2,658.9 billion, as a result of relatively strong financial inflows (see the box below). Liabilities to private foreign residents reported by U.S. banks increased $166.6 billion to $3,706.7 billion. Liabilities to private foreign residents reported by U.S. nonbanks increased $40.4 billion to $747.8 billion. The stock of U.S. currency abroad increased $28.3 billion to $342.1 billion. Fonte:( 67.")

68

U.S. Net International Investment Position at Yearend 2010 (cont.) Claims on foreigners reported by U.S. nonbanks increased $11.8 billion to $873.7 billion. Foreign-owned assets in the United States increased $1,902.9 billion to $22,786.3 billion. U.S. holdings of financial derivatives as liabilities (with negative gross fair value) increased $176.5 billion to $3,542.5 billion. Foreign official assets in the United States increased $460.9 billion to $4,863.6 billion, mostly as a result of relatively strong net foreign official purchases of U.S. Treasury securities. Foreign private holdings of U.S. securities other than U.S. Treasury securities increased $540.2 billion to $5,860.1 billion, mainly due to increases in the prices of U.S. stocks held by foreign residents. Foreign private holdings of U.S. Treasury securities increased $272.8 billion to $1,064.6 billion, mostly as a result of very strong net purchases. The stock of foreign direct investment in the United States at current cost increased $217.2 billion to $2,658.9 billion, as a result of relatively strong financial inflows (see the box below). Liabilities to private foreign residents reported by U.S. banks increased $166.6 billion to $3,706.7 billion. Liabilities to private foreign residents reported by U.S. nonbanks increased $40.4 billion to $747.8 billion. The stock of U.S. currency abroad increased $28.3 billion to $342.1 billion. Fonte:(http://www.bea.gov/newsreleases/international/intinv/intinvnewsrelease.htm),http://www.bea.gov/newsreleases/international/intinv/intinvnewsrelease.htm 68

Claims on foreigners reported by U.S. nonbanks increased $11.8 billion to $873.7 billion. Foreign-owned assets in the United States increased $1,902.9 billion to $22,786.3 billion. U.S. holdings of financial derivatives as liabilities (with negative gross fair value) increased $176.5 billion to $3,542.5 billion. Foreign official assets in the United States increased $460.9 billion to $4,863.6 billion, mostly as a result of relatively strong net foreign official purchases of U.S. Treasury securities. Foreign private holdings of U.S. securities other than U.S. Treasury securities increased $540.2 billion to $5,860.1 billion, mainly due to increases in the prices of U.S. stocks held by foreign residents. Foreign private holdings of U.S. Treasury securities increased $272.8 billion to $1,064.6 billion, mostly as a result of very strong net purchases. The stock of foreign direct investment in the United States at current cost increased $217.2 billion to $2,658.9 billion, as a result of relatively strong financial inflows (see the box below). Liabilities to private foreign residents reported by U.S. banks increased $166.6 billion to $3,706.7 billion. Liabilities to private foreign residents reported by U.S. nonbanks increased $40.4 billion to $747.8 billion. The stock of U.S. currency abroad increased $28.3 billion to $342.1 billion. Fonte:( 68.")

69

U.S. Net International Investment Position at Yearend 2010 (final) The stock of foreign direct investment in the United States at current cost increased $217.2 billion to $2,658.9 billion, as a result of relatively strong financial inflows. Liabilities to private foreign residents reported by U.S. banks increased $166.6 billion to $3,706.7 billion. Liabilities to private foreign residents reported by U.S. nonbanks increased $40.4 billion to $747.8 billion. The stock of U.S. currency abroad increased $28.3 billion to $342.1 billion. Fonte:(http://www.bea.gov/newsreleases/international/intinv/intinvnewsrelease.htm),http://www.bea.gov/newsreleases/international/intinv/intinvnewsrelease.htm 69

The stock of foreign direct investment in the United States at current cost increased $217.2 billion to $2,658.9 billion, as a result of relatively strong financial inflows. Liabilities to private foreign residents reported by U.S. banks increased $166.6 billion to $3,706.7 billion. Liabilities to private foreign residents reported by U.S. nonbanks increased $40.4 billion to $747.8 billion. The stock of U.S. currency abroad increased $28.3 billion to $342.1 billion. Fonte:( 69.")

70

Economia grande x Economia Pequena Os EUA podem sustentar elevados níveis de endividamento externo como os da Austrália e Canadá? Fonte do desequilíbrio: Balança comercial x Pagamentos de juros Tamanho absoluto do déficit em CC (os EUA necessitam de aproximadamente 2/3 da poupança mundial) Indicadores de sustentabilidade (grau de abertura): Dívida Externa/Exportação Exportação/PIB 70

Indicadores de sustentabilidade (grau de abertura): Dívida Externa/Exportação Exportação/PIB 70.")

71

Sustentabilidade externa dos EUA Duas formas alternativas de analisar: 1. Projetar cada item da conta corrente sob diferentes cenários para o crescimento das exportações, importações, PIB, taxa de retorno dos ativos e passivos externos dos EUA e analisar a sensibilidade da trajetória dos saldos em CC sob estes cenários. 2. Usar a análise de “resource gap” (hiato de recursos) para determinar o tamanho do ajuste necessário para que a dívida externa/PIB se estabilizasse. Esta análise requer apenas uma estimativa da razão dívida/PIB, da taxa de crescimento da economia e da taxa de juros real que incide sobre as dívidas. 71

para determinar o tamanho do ajuste necessário para que a dívida externa/PIB se estabilizasse. Esta análise requer apenas uma estimativa da razão dívida/PIB, da taxa de crescimento da economia e da taxa de juros real que incide sobre as dívidas. 71.")

72

“Current Resource Gap” dos EUA 1. Hiato de recursos corrente em 2003 B/Y = 24,1%; TB/Y = - 4,52%; TU/Y = - 0,61%; Rendas/Y= 0,3% => déficit em CC = 4,83% do PIB. Note que a renda é positiva, mesmo o país sendo um devedor líquido => taxa nominal de juros (i) = -1,5%. Com inflação (p) perto de 1% => r = i – = -1,5 – 1=-2,5%. Taxa de crescimento real do PIB (g) = 3%. (r-g)B/Y=(-0.025-0.03)*24,1=-1,33% => hiato de recursos corrente = 3,5% do PIB (-1,33% - (-4,83%)). 72

= -1,5%. Com inflação (p) perto de 1% => r = i – = -1,5 – 1=-2,5%. Taxa de crescimento real do PIB (g) = 3%. (r-g)B/Y=( )*24,1=-1,33% => hiato de recursos corrente = 3,5% do PIB (-1,33% - (-4,83%)). 72.")

73

“Current Resource Gap” dos EUA Mantendo os níveis de 2003, a dívida/PIB cresceria 3,5% a.a. Esse rápido crescimento do endividamento externo vai exigir, em algum momento, que as taxas de juros dos EUA subam para atrair financiamento externo, reduzindo investimento e o ritmo da atividade econômica. 73

74

“Permanent Resource Gap” dos EUA g=3,5%; Três cenários para a taxa de juros real de longo prazo: 1,5% (bom), 3,5% (médio) e 5,5% (ruim). TB requerido: -0,5%, 0% e 0,5% nos três cenários de juros, respectivamente. 74

75

“Permanent Resource Gap” dos EUA Esta análise mostra que o hiato de recursos é pouco sensível ao diferencial (r-g): um choque de 4% em (r-g) eleva o hiato em apenas 1% do PIB. Se os Eua mantiverem o déficit em CC atual de 5% e r-g=0 => dívida/PIB em 2010 = 58%. Implicações: 1. Aumenta o diferencial r-g 2. Aumenta o custo do ajustamento para qualquer diferencial r-g. Conclusão: Quanto mais tarde o ajuste, mais custoso será! 75

76

Financiamento do Déficit em CC nos EUA Os déficits em CC precisam ser financiados por influxos de capital: empréstimos, IED, vendas de títulos ou ações. Desde 2000, os EUA estão tendo que tomar empréstimos no exterior para financiar não apenas o déficit em CC, mas também os IED e as compras líquidas de ações no exterior. A variação da Posição Líquida Internacional de Investimento (NIIP) tem sido menor que o déficit em CC devido ao efeito valorização (“valuation”) dos ativos e passivos: as taxas de retorno dos ativos externos dos EUA tem superado às dos passivos. 76

tem sido menor que o déficit em CC devido ao efeito valorização ( valuation ) dos ativos e passivos: as taxas de retorno dos ativos externos dos EUA tem superado às dos passivos. 76.")

77

O que explica os grandes ganhos de valuation? A principal fonte de ganho tem sido gerado pela depreciação do dólar em relação as principais moedas européias: euro, libra e franco suíço. A tabela abaixo mostra o percentual de ativos dos EUA aplicados na Europa e a participação no destino de bens: IED54% Investimento em ações56% Comércio Internacional22% 77

78

O que explica os grandes ganhos de valuation? Um ajuste do dólar em relação ao euro provoca um ganho de valuation expressivo e um ganho mais modesto na conta corrente. Um ajuste comparável em relação às moedas asiáticas não geraria o mesmo ganho de valuation, mas geraria um maior ganho na CC. Aprox. 55% dos ativos dos EUA são denominados em moeda estrangeira e 100% dos passivos em dólares. 78

79

EUA x Países Emergentes A composição em moeda dos ativos e passivos dos EUA é a oposta do típico devedor internacional, em que as dívidas são denominadas em moeda estrangeira e aumentam com a depreciação da moeda doméstica. Além disso, os países emergentes pagam um prêmio significativo para atrair capital, enquanto que uma grande parcela de seus ativos estão aplicadas em reservas internacionais de baixo retorno. Logo, mesmo que os ativos externos sejam da mesma magnitude dos passivos externos, há um custo a ser pago. 79

80

“Puzzle” do financiamento da CC dos EUA Nos últimos anos, o financiamento dos crescentes déficits em CC dos EUA através da venda de treasuries de baixo retorno tem sido feito com facilidade. Porque os estrangeiros compraram ativos de baixo retorno em dólares? 80

81

A acumulação de reservas pelos bancos centrais na Ásia está financiando a maior parte do déficit em CC dos EUA a um baixo custo e não os investidores privados. A China, a Malásia e Hong Kong explicitamente fixam o câmbio em relação ao dólar e outros países asiáticos intervêm para evitar uma apreciação cambial em relação ao dólar (e ao yuan). 81 “Puzzle” do financiamento da CC dos EUA

. 81 Puzzle do financiamento da CC dos EUA.")

82

Essa política cambial provê um enorme estímulo as economias asiáticas, que têm tido grandes superávits em CC com os EUA. Portanto, os EUA tem conseguido repassar os principais riscos financeiros para os seus credores (depreciação do dólar e alta das taxas de juros). 82 “Puzzle” do financiamento da CC dos EUA

. 82 Puzzle do financiamento da CC dos EUA.")

83

Sustentabilidade dos déficits em C/C dos EUA Os EUA deveriam se preocupar com a possibilidade da China parar de comprar ativos em US$? Quais seriam as conseqüências? Duas possíveis respostas: a) Preocupante. O consumo dos EUA deveria ser reduzido drasticamente para eliminar o déficit em C/C, o que levaria os EUA e o mundo para uma desaceleração profunda. Esta resposta pressupõe que a explosão do déficit dos EUA foi causada por um súbito aumento do desejo de consumo dos americanos, que só foi possível devido ao efeito riqueza provocado pelo aumento dos preços das ações e dos imóveis. 83

Preocupante. O consumo dos EUA deveria ser reduzido drasticamente para eliminar o déficit em C/C, o que levaria os EUA e o mundo para uma desaceleração profunda. Esta resposta pressupõe que a explosão do déficit dos EUA foi causada por um súbito aumento do desejo de consumo dos americanos, que só foi possível devido ao efeito riqueza provocado pelo aumento dos preços das ações e dos imóveis. 83.")

84

Os EUA deveriam se preocupar com a possibilidade da China parar de comprar ativos em US$? b) Não preocupante. Esta é a visão de que os déficits em C/C dos EUA existem devido a necessidade da China e de outros países de investirem suas reservas crescentes. A China teria apenas quatro opções se quisesse continuar com a política de geração de superávits comerciais: 1. Financiaria diretamente o déficit em C/C americano através da compra de ativos em dólares. 2. Financiaria indiretamente o déficit em C/C americano através da compra de euros e yens. Os investidores europeus e japoneses (provavelmente seus bancos centrais) comprariam dólares. 84

Não preocupante. Esta é a visão de que os déficits em C/C dos EUA existem devido a necessidade da China e de outros países de investirem suas reservas crescentes. A China teria apenas quatro opções se quisesse continuar com a política de geração de superávits comerciais: 1. Financiaria diretamente o déficit em C/C americano através da compra de ativos em dólares. 2. Financiaria indiretamente o déficit em C/C americano através da compra de euros e yens. Os investidores europeus e japoneses (provavelmente seus bancos centrais) comprariam dólares. 84.")

85

Os EUA deveriam se preocupar com a possibilidade da China parar de comprar ativos em US$? 3. China compra euros e ienes e os europeus e japoneses não compensam comprando dólares. Neste caso, o déficit em C/C dos EUA seria reduzido rapidamente e seria substituído por um déficit na Europa e Japão. A questão relevante neste caso é se a Europa e o Japão poderiam absorver o déficit em C/C necessário ou não. 4. China pára de comprar ativos externos. Neste caso, seu superávit em C/C desapareceria. Logo, essa não seria uma opção válida. 85

86

Solução para o Déficit em CC nos EUA Reduzir o déficit dos EUA vai requerer que a renda cresça mais rápido que o consumo e a despesa doméstica. Isso requer uma mudança de um crescimento baseado no consumo para um baseado nas exportações líquidas. Para que isso ocorra, os papéis atuais precisam ser revertidos. As economias asiáticas teriam que gerar um excesso de demanda que ajude a manter o crescimento americano. A queda recente do preço do petróleo também irá contribuir para a redução do déficit em C/C dos EUA. 86

87

Política recomendada para minimizar os custos de ajustamento da CC 1. Ajuste fiscal dos EUA Se a Ásia reduzir a acumulação de reservas em US$, a taxa de juros dos EUA terão que subir, reduzindo investimentos. 2. Ajuste cambial em relação às moedas asiáticas, principalmente a China. O resto da Ásia não vai ajustar se a China não ajustar. Estudos baseados no efeito Balassa-Samuelson apontam que o yuan deveria apreciar 50% para que a taxa de câmbio real seja comparável com a média dos países com níveis de renda similares. 87

88

Porque o dólar se valorizou com o agravamento da crise em 2008? Tomando por base uma cesta ponderada de moedas, o dólar se valorizou mais de 20% no segundo semestre de 2008. A economia americana se fortaleceu neste período? Muito pelo contrário. O epicentro da crise foi o próprio EUA. Na realidade, o que aconteceu foi um processo de desalavancagem – investidores vendendo ativos e comprando dólares para pagar suas dívidas. Assim, a medida que a crise se intensificou, o dólar se fortaleceu. A única exceção foi o yen, que costuma se valorizar ainda mais que o dólar com o aumento da aversão ao risco. 88

90

Tema: Hiperinflação 90

91

A hiperinflação brasileira nos 30 anos desde 7/64 até o Plano Real: 1.302.442.989.947.180,00% 91

92

PATOLOGIAS: Hiperinflação Hiperinflações são inflações muito elevadas. Por exemplo, em 1913 o valor de toda a moeda que circulava na Alemanha era de 6 bilhões de Marcos. Dez anos depois, em outubro de 1923, 6 bilhões de Marcos dificilmente comprava 1kg de pão em Berlim, cujo preço, um mês depois, havia subido para 428 bilhões de Marcos. 92

93

PATOLOGIAS: Hiperinflação A tabela 23-1 sumariza sete grandes inflações que se seguiram à Alemã. Foram todas curtas (um ano em média), mas intensas, com a inflação mensal por volta de 50% ou mais. A maior foi a 2ª hiperinflação húngara. Na América Latina, vários países passaram por hiperinflações, embora não tão intensas. (Vide tabela 23-2). 93

, mas intensas, com a inflação mensal por volta de 50% ou mais. A maior foi a 2ª hiperinflação húngara. Na América Latina, vários países passaram por hiperinflações, embora não tão intensas. (Vide tabela 23-2). 93.")

94

PATOLOGIAS: Hiperinflação P T /P 0 P T /P 0 : nível de preços no último mês da hiperinflação dividido pelo nível de preços do primeiro mês. 49571,2 x 10 5 Jan. 1924Dez. 1921Rússia 7282699Jan. 1924Jan. 1923Polônia 12.20019.8003,8 x 10 27 Jul. 1946Ago. 1945Hungria 2 334644Fev. 1924Mar. 1923Hungria 1 2203654,7 x 10 6 Nov. 1944Nov. 1943Grécia 3143221,0 x 10 10 Nov. 1923Ago. 1922Alemanha 314770Ago. 1922Out. 1921Áustria Taxa média mensal de crescimento da moeda (%) Taxa média mensal de inflação (%) P T /P 0 FimInícioPaís Sete hiperinflações das décadas de 1920 e 1940Tabela 23-1 94

Taxa média mensal de inflação (%) P T /P 0 FimInícioPaís Sete hiperinflações das décadas de 1920 e 1940Tabela")

95

PATOLOGIAS: Hiperinflação Taxa média mensal de inflação (%) 0,84,823,76,03,4 Peru 1996-2000 8,5 19,0 2,3 1991-1995 0,8 0,6 0,0 Tabela 23-2 Inflação alta na América Latina, 1976-2000 35,63,61,4 Nicarágua 20,77,93,4 Brasil 20,012,79,3 Argentina 1986-19901981-19851976-1980País 95

0,84,823,76,03,4 Peru ,5 19,0 2, ,8 0,6 0,0 Tabela 23-2 Inflação alta na América Latina, ,63,61,4 Nicarágua 20,77,93,4 Brasil 20,012,79,3 Argentina País 95")

96

PATOLOGIAS: Hiperinflação O que causa as hiperinflações? Como vimos no capítulo 9, a inflação é causada em última instância, pelo crescimento da quantidade de moeda. Veja as duas últimas colunas da Tabela 23-1 Em todos os países, a alta inflação esteve associada à alta taxa de crescimento monetário. Logo, a pergunta é: Por que a moeda cresceu tanto? 96

97

PATOLOGIAS: Hiperinflação Por que a expansão monetária foi tão elevada? A resposta é comum a todos os casos de hiperinflação. O crescimento da moeda é elevado porque o déficit orçamentário é alto. O déficit orçamentário é alto porque a economia se encontra afetada por choques enormes que dificultam ou impedem o governo de financiar seus gastos por quaisquer outros meios que não seja via criação de moeda. 97

98

Déficits Fiscais e Criação de Moeda Como um governo pode financiar seus déficits? Pode tomar emprestado, emitindo títulos. Pode emitir moeda (na verdade, o Tesouro emite títulos e o BC os compra pagando em moeda para o Tesouro – este processo é chamado monetização da dívida). Normalmente, um governo recorrerá ao primeiro expediente, mas, no início de hiperinflações, duas mudanças geralmente ocorrem: 98

. Normalmente, um governo recorrerá ao primeiro expediente, mas, no início de hiperinflações, duas mudanças geralmente ocorrem: 98.")

99

Déficits Fiscais e Criação de Moeda Uma crise orçamentária do governo, cuja fonte é tipicamente um grande distúrbio social ou econômico, que destrua a capacidade do governo de coletar impostos, como: guerra civil ou revolução (destruindo a capacidade do governo de arrecadar impostos – Nicarágua nos anos 80s) após guerras, quando há poucos impostos e muito gastos (ex: reparações de Guerra na Alemanha; déficit = 2/3 gastos). Um grande choque econômico adverso – um grande declínio no preço de uma matéria-prima que seja a grande receita de exportação do país (Bolívia nos anos 80s, queda do preço do estanho). 99

. 99.")

100

Déficits Fiscais e Criação de Moeda A segunda mudança é a crescente relutância ou incapacidade do governo tomar emprestado junto ao público ou no exterior para financiar seu déficit. O motivo é o tamanho da dívida. Os credores ficam preocupados com o default e passam a exigir taxas de retornos mais altas. Algumas vezes, decidem parar de emprestar. Assim, só resta ao governo a outra fonte de financiamento, emitir moeda. 100

101

Déficits Fiscais e Criação de Moeda Quão grande deve ser a taxa de crescimento da moeda para financiar um dado déficit? Suponha que não haja acesso a empréstimos: M = $ déficit (nominal) ( P) M = déficit (real) (23.1) P Senhoriagem (receitas da criação de moeda) M = M. M Encaixes Reais (23.2) P M P Crescimento da Moeda 101

( P) M = déficit (real) (23.1) P Senhoriagem (receitas da criação de moeda) M = M. M Encaixes Reais (23.2) P M P Crescimento da Moeda 101.")

102

Senhoriagem (http://en.wikipedia.org/wiki/Seignorage) Seigniorage, also spelled seignorage or seigneurage, is the net revenue derived from the issuing of currency. It arises from the difference between the face value of a coin or bank note and the cost of producing and distributing it. Seigniorage is an important source of revenue for some national governments.revenue currencyface valuecoinbank note governments For example, after the "50 State" series of Quarters was launched in the U.S. in the late 1990s, the U.S. government discovered that a large number of people were collecting each new quarter as it rolled out of the U.S. Mint, taking the pieces out of circulation. Since it costs the Mint less than five cents for each 25-cent piece it produces, the government made money whenever someone "bought" a coin and chose not to spend it. The U.S. Treasury estimates that it has earned about $5 billion in seignorage profits from the quarters so."50 State" seriesQuarters1990sU.S. governmentU.S. Treasury Seigniorage can also refer to a form of tax levied on the holders of a currency, and as such a redistribution of resources to the issuer. The expansion of the monetary base usually causes inflation in the long run. This means that the real wealth of people who hold cash or deposits decreases, and the real wealth of the issuer of the money increases. This is a redistribution of wealth from the people to the issuers (mostly banks) very similar to a tax.taxmonetaryinflation This is one reason offered in support of the creation of modern, independent, central banks, whose primary objective is allegedly to ensure the value of currency, by controlling monetary expansion and thus limiting inflation. Independence from government is required to reach this aim. Indeed, it is well known in economic literature that governments face a conflict of interests in this regard. In fact, central banks have utterly failed to obtain the objective of a stable currency. Under the gold standard, for example, the price level in both England and the US remained relatively stable over literally hundreds of years. Since the US Federal Reserve was formed in 1913, however, the US dollar has fallen to barely a 20th of its former value through the consistently inflationary policies of the bank.central banksgold standard Currently, under the rules governing monetary operations of major central banks, seigniorage on bank notes is no longer defined as the difference between the face value of money and the cost of producing and distributing it, but it corresponds to the interest payments received by central banks on the total amount of currency issued. It is then only a fraction of what it used to be in the past. Seigniorage on coins is still as before, though, and it is usually earned directly by national treasuries, which are responsible for issuing coins.interest 102

very similar to a tax.taxmonetaryinflation This is one reason offered in support of the creation of modern, independent, central banks, whose primary objective is allegedly to ensure the value of currency, by controlling monetary expansion and thus limiting inflation. Independence from government is required to reach this aim. Indeed, it is well known in economic literature that governments face a conflict of interests in this regard. In fact, central banks have utterly failed to obtain the objective of a stable currency. Under the gold standard, for example, the price level in both England and the US remained relatively stable over literally hundreds of years. Since the US Federal Reserve was formed in 1913, however, the US dollar has fallen to barely a 20th of its former value through the consistently inflationary policies of the bank.central banksgold standard Currently, under the rules governing monetary operations of major central banks, seigniorage on bank notes is no longer defined as the difference between the face value of money and the cost of producing and distributing it, but it corresponds to the interest payments received by central banks on the total amount of currency issued. It is then only a fraction of what it used to be in the past. Seigniorage on coins is still as before, though, and it is usually earned directly by national treasuries, which are responsible for issuing coins.interest 102.")

103

Déficits Fiscais e Criação de Moeda M = M. M (23.2) P M P A senhoriagem é produto da expansão monetária vezes os saldos monetários reais. Portanto, quanto maiores os saldos monetários reais que uma economia tiver, maior a senhoriagem resultante de uma mesma taxa de crescimento monetário. Para pensar em grandezas relevantes, é conveniente dividir ambos os lados da equação acima pela renda real, Y : M/P = M. M/P Y M Y 103

P M P A senhoriagem é produto da expansão monetária vezes os saldos monetários reais. Portanto, quanto maiores os saldos monetários reais que uma economia tiver, maior a senhoriagem resultante de uma mesma taxa de crescimento monetário. Para pensar em grandezas relevantes, é conveniente dividir ambos os lados da equação acima pela renda real, Y : M/P = M. M/P Y M Y 103.")

104

Déficits Fiscais e Criação de Moeda Esta equação nos diz que a razão entre a senhoriagem e a renda real é igual a taxa de expansão monetária vezes a razão entre os saldos monetários reais e a renda real. Exemplo: Suponha um déficit de 10% da renda real. A senhoriagem deve, então, perfazer os mesmos 10%. Se (M/P)/Y = (1/6) (as pessoas têm saldos reais iguais a 2 meses de renda, ou 1/6 ano), temos: M. (1/6) = 0,10 M = 0,60 = 60% por ano M M 104

/Y = (1/6) (as pessoas têm saldos reais iguais a 2 meses de renda, ou 1/6 ano), temos: M. (1/6) = 0,10 M = 0,60 = 60% por ano M M 104.")

105

Déficits Fiscais e Criação de Moeda Em Suma: A receita fiscal oriunda da criação de moeda é a senhoriagem; A senhoriagem é igual ao produto da taxa de crescimento da moeda pelos encaixes reais; Para dado nível de encaixes reais, senhoriagem mais alta requer maior crescimento monetário. Pode-se, então, depreender que se o governo pode financiar um déficit de 10% do PIB com uma taxa de crescimento monetário de 60%, ele também poderá financiar um déficit de 20% do PIB com uma taxa de crescimento monetário de 120%, e assim sucessivamente? 105

106

Déficits Fiscais e Criação de Moeda NÃO. À medida que o crescimento monetário aumenta, também aumenta a inflação. E, à medida que a inflação cresce, o custo de oportunidade de reter moeda cresce, levando as pessoas a reduzirem seus saldos monetários reais. Ou seja, na equação (23.2), um aumento em M/M leva a um decréscimo em M/P, de modo que um aumento em M/M não gera um aumento proporcional na senhoriagem. As pessoas ajustam os encaixes reais quando a inflação aumenta. M = M. M (23.2) P M P 106

, um aumento em M/M leva a um decréscimo em M/P, de modo que um aumento em M/M não gera um aumento proporcional na senhoriagem. As pessoas ajustam os encaixes reais quando a inflação aumenta. M = M. M (23.2) P M P 106.")

107

Inflação e Encaixes Reais O que determina o montante de moeda real que as pessoas querem deter? Lembre-se da relação da LM: M/P = Y.L(i) Em hiperinflações, esta equação também vale, mas é possível simplificá-la: M/P = Y.L(r + e ) Como e está se movendo muito mais do que r ou Y, podemos supor que estas duas últimas sejam constantes, e nos concentrarmos só nos movimentos de e. e M/P (23.4) 107

Em hiperinflações, esta equação também vale, mas é possível simplificá-la: M/P = Y.L(r + e ) Como e está se movendo muito mais do que r ou Y, podemos supor que estas duas últimas sejam constantes, e nos concentrarmos só nos movimentos de e. e M/P (23.4) 107.")

108

Inflação e Encaixes Reais Em uma hiperinflação, as pessoas encontram muitas maneiras de reduzir seus saldos monetários reais. As trocas aumentam, o pagamento de salários fica mais freqüente e o uso da moeda estrangeira aumenta (dolarização). As funções da moeda são paulatinamente perdidas: Reserva de valor Unidade de conta Meio de troca 108

. As funções da moeda são paulatinamente perdidas: Reserva de valor Unidade de conta Meio de troca 108.")

109