Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Captação de Funding para Financiamento Interno em Longo Prazo

Fernando Nogueira da Costa Professor do IE-UNICAMP

2

Estrutura da apresentação

Hipóteses Teóricas Transição no Mercado Financeiro Potencial de Funding em Riqueza Pessoal e Corporativa Conclusões

3

Hipóteses Teóricas

4

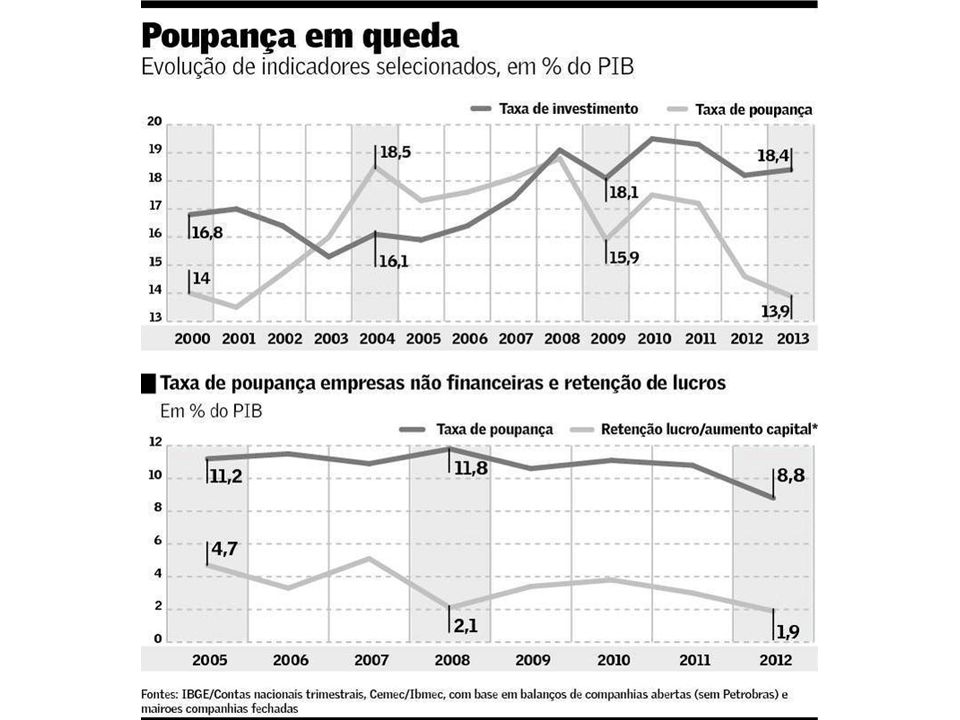

Formação Bruta de Capital Fixo: dado por proxies da produção de bens de capital (máquinas e equipamentos) e da indústria de construção. Poupança Externa: dada pelo déficit em conta corrente do balanço de pagamentos convertido para reais pela taxa de câmbio média do ano. Poupança Bruta Doméstica Total: dada pela diferença entre investimento (Formação Bruta de Capital Fixo) e poupança externa. Poupança da Administração Pública: Formação Bruta de Capital Fixo das Administrações Públicas - Necessidades de Financiamento do Governo Central e Estados e Municípios no conceito operacional. Poupança Privada: resíduo contábil (não objeto de decisões) entre poupança doméstica total e poupança das Administrações Públicas.

e poupança externa. Poupança da Administração Pública: Formação Bruta de Capital Fixo das Administrações Públicas - Necessidades de Financiamento do Governo Central e Estados e Municípios no conceito operacional. Poupança Privada: resíduo contábil (não objeto de decisões) entre poupança doméstica total e poupança das Administrações Públicas.")

5

Financiamento não depende de “poupança”

substituto adequado no conceito de fonte de financiamento ou funding consolidação e alongamento da composição passiva das dívidas de curto prazo por meio de emissão de títulos de dívidas em longo prazo com condições satisfatórias de custo descartamos o conceito de poupança

6

circuito de financiamento

Bancos Comerciais Empresas Não Financeiras Finance Investimento Pagamento das Dívidas Empresas Não Financeiras Efeito Multiplicador Bancos de Investimento Renda Funding Mercado de Capitais Famílias Lançamento Primário Fundos de Longo Prazo Gastos Aplicações Investidores Institucionais (EPC, SS, FIF) Crédito ao Consumidor e Financiamento Habitacional

Crédito ao Consumidor e Financiamento Habitacional.")

7

A moeda é criada e destruída em função, respectivamente, do endividamento e do pagamento de dívidas por decisões do demandante de empréstimos, isto é, o devedor. O suprimento de moeda cresce com o uso, ou seja, as fontes de financiamento expandem-se por meio do endividamento. O sistema bancário multiplica a quantidade de moeda à medida que empresta.

8

O multiplicador de gastos autônomos é inversamente proporcional à fração de retirada (aplicações em outros ativos) por ciclo de gastos. Depois de todas as rodadas ou os ciclos de gastos, o aumento total na renda será a resultante de todos os gastos em consumo acumulados. Haverá, concomitantemente, aumento no total de aplicações em ativos financeiros que servem de lastro como passivos bancários dos empréstimos efetuados pelos bancos para alavancar os gastos, seja em consumo, seja em investimento.

9

Setor bancário => produtos financeiros adequados para administrar os hiatos de durations entre os prazos médios ponderados de vencimentos de seus ativos e passivos. Bancos: novos empréstimos = f(demanda por endividamento) => disponibilidade em passivos Articulação dos conceitos dinâmicos de multiplicador de gastos e de moeda => multiplicação de renda e funding

=> disponibilidade em passivos. Articulação dos conceitos dinâmicos de multiplicador de gastos e de moeda => multiplicação de renda e funding.")

10

circuito monetário-financeiro

Empresas (PJ) Tesouro Nacional Banco Central Colocações e resgates de Títulos de Dívida Pública Over Fundos Adm. Rec.3º (FIF) Tesouraria Renda Crédito Famílias (PF) Fundos Empréstimos & Depósitos Depósitos Consumo Empresas (PJ) Pagamento do crédito Títulos de dívida direta ou ações

Tesouro Nacional. Banco Central. Colocações e resgates de Títulos de Dívida Pública. Over. Fundos. Adm. Rec.3º. (FIF) Tesouraria. Renda. Crédito. Famílias (PF) Fundos. Empréstimos & Depósitos. Depósitos. Consumo. Empresas (PJ) Pagamento do crédito. Títulos de dívida direta. ou ações.")

11

Transição no Mercado Financeiro

12

Em dezembro de 2002, a relação Crédito / PIB era 21,8% do PIB com saldo de R$ 378,3 bilhões.

Dez anos depois, o estoque total de operações de crédito do SFN atingiu R$ 2,37 trilhões, correspondendo a 53,6% do PIB, ou seja, 32 pontos percentuais e R$ 2 trilhões a mais!

13

Financiamento Total / PIB: 82,4%.

Dezembro de 2002, relação Dívida Mobiliária Federal / PIB: 60,6%. Relação Empréstimos Bancários / PIB: 21,8%. Financiamento Total / PIB: 82,4%.

14

Financiamento Total / PIB: 96,8%.

Dezembro de 2013: Dívida Mobiliária Federal Interna / PIB: 40,3%. Empréstimos Bancários / PIB: 56,5%. Financiamento Total / PIB: 96,8%.

15

Funding Total / PIB: 94,8%. Janeiro de 2014, relação M4 / PIB: 90,9%.

Relação Déficit do Balanço das Transações Correntes/ PIB:3,67%. Funding Total / PIB: 94,8%. Fundos Sociais / PIB (sem dupla contagem): 2,0%

: 2,0%")

16

Fonte: IBMEC. Relatório Trimestral do Financiamento dos Investimentos

Fonte: IBMEC. Relatório Trimestral do Financiamento dos Investimentos. São Paulo, CEMEC - Centro de Estudos de Mercado de Capitais, dezembro de 2013.

18

Espaço aberto para o Tesouro Nacional captar para o BNDES

Dívida Líquida em dez/2013: 33,8% / PIB Dívida Bruta em dez/2013: 57,2% / PIB Dívida líquida do setor público: diferença entre passivos e ativos acumulados pelas três esferas do governo e empresas estatais. Dívida bruta: só os passivos das três esferas. Eleva-se quando o Tesouro Nacional lança títulos de dívida pública e dá “empréstimos perpétuos” para capitalizar bancos públicos. Eles alavancam esses recursos e dão retornos via pagamento de juros e dividendos ao TN. São descontados da dívida bruta, para se calcular a dívida líquida.

19

Em termos de custo fiscal e orçamentos governamentais, IFPF podem “fazer mais por menos”.

São 9 vezes mais, se comparar o valor em dinheiro necessário para executar diretamente políticas públicas com a mesma quantidade de recursos capitalizados nas IFPF para alavancar empréstimos (e tomar depósitos). Instituições Financeiras Públicas Federais podem gerar políticas públicas cujo gasto efetivo sai por cerca de 10% do custo fiscal potencial.

. Instituições Financeiras Públicas Federais podem gerar políticas públicas cujo gasto efetivo sai por cerca de 10% do custo fiscal potencial.")

20

O Estado brasileiro situa-se no centro das decisões cruciais de financiamento da economia.

O Tesouro Nacional possibilita a realocação dos recursos em prazos adequados ao financiamento dos setores prioritários. O Tesouro Nacional oferece aos investidores risco soberano, para captar em longo prazo, tanto no mercado financeiro doméstico, quanto no internacional.

21

O processo de realocação de instrumentos continua, com os tradicionais depósitos a prazo dando lugar a títulos, instrumento híbrido de capital e dívida(IHCD), poupança e obrigações por empréstimos e repasses. Entre os títulos, destacam-se Letras Financeiras (LF), Letras Financeiras Subordinadas (LFS), Letras de Crédito Imobiliário (LCI) e Letras de Crédito do Agronegócio (LCA). Fonte: Relatório de Estabilidade Financeira do Banco Central do Brasil – setembro de 2013.

, Letras Financeiras Subordinadas (LFS), Letras de Crédito Imobiliário (LCI) e Letras de Crédito do Agronegócio (LCA). Fonte: Relatório de Estabilidade Financeira do Banco Central do Brasil – setembro de")

22

As LF são emitidas com prazo mínimo de 24 meses, enquanto as LFS têm prazo mínimo de sessenta meses. As LCI e LCA são isentas de recolhimento compulsório e seus rendimentos são isentos do imposto sobre a renda da pessoa física (IRPF). No caso das LF, as vantagens são a isenção de recolhimento compulsório e da contribuição ao FGC. A referida realocação levou ao aumento da participação de títulos, IHCD, compromissadas com títulos privados, empréstimos e repasses, de 31,8% das captações em junho de para 45,5% no final do primeiro semestre de 2013. Os benefícios para os bancos são originados principalmente de isenção de compulsório e de contribuição ao Fundo Garantidor de Crédito (FGC) e/ou de prazos contratuais mais longos, fatores que proporcionam menor custo final e/ou alongamento do prazo dos passivos.

e/ou de prazos contratuais mais longos, fatores que proporcionam menor custo final e/ou alongamento do prazo dos passivos.")

23

Segregadas como Administração de Recursos de Terceiros

Letras Financeiras (LF) + Letras Financeiras Subordinadas (LFS) = R$ 236 bilhões (dez/ 2012) Tendência de crescimento = f(eliminação desses instrumentos da base de recolhimento compulsório) => incentivo ao alongamento dos prazos de captação. Letras Financeiras = “debêntures dos bancos” 17% do patrimônio dos Fundos (R$ 280,5 bilhões em junho de 2012): aplicados no “risco privado” dos títulos emitidos por essas instituições. Fundos de Investimento: 18% do saldo dos CDB, 78% das LF e 86% das LFS (dez/ 2012) Segregadas como Administração de Recursos de Terceiros

+ Letras Financeiras Subordinadas (LFS) = R$ 236 bilhões (dez/ 2012) Tendência de crescimento = f(eliminação desses instrumentos da base de recolhimento compulsório) => incentivo ao alongamento dos prazos de captação. Letras Financeiras = debêntures dos bancos 17% do patrimônio dos Fundos (R$ 280,5 bilhões em junho de 2012): aplicados no risco privado dos títulos emitidos por essas instituições. Fundos de Investimento: 18% do saldo dos CDB, 78% das LF e 86% das LFS (dez/ 2012) Segregadas como Administração de Recursos de Terceiros.")

24

Debêntures emitidas por empresas não-financeiras: R$ 210,3 bilhões (dez/12) = 13,2% do saldo total de financiamentos domésticos a essas empresas (10,5% em jun/09) 52,3% do estoque das debêntures emitidas pelo setor não financeiro: escriturado nas carteiras dos bancos (15,3% em junho de 2006)

")

25

A maior participação desses papéis no estoque das diversas fontes de crédito do setor e o seu gradual encarteiramento pelas instituições financeiras são reflexos dos benefícios mútuos para credores e devedores. Para os bancos, esses ativos têm maior liquidez em comparação a uma operação de crédito normal, dado que podem renegociá-los em mercado secundário, seja em caráter definitivo ou por meio de operações compromissadas. Para as empresas, a possibilidade de ofertas públicas com esforços restritos, bem como a isenção do Imposto sobre Operações Financeiras (IOF) para essas operações, favoreceu a redução nos custos de emissão dos papéis.

para essas operações, favoreceu a redução nos custos de emissão dos papéis.")

26

Potencial de Funding em Riqueza Pessoal e Corporativa

27

fundos de pensão fechados: 2,420 milhões participantes ativos

O número de bilionários brasileiros elevou-se na seguinte sequência: 18 em 2010; 30 em 2011 (ano em que a soma de suas fortunas chegou a US$ 131,3 bilhões); 36 em (US$ 154,5 bilhões); 46 em (US$ 189,3 bilhões); 65 em (US$ 195,2 bilhões). O total dos ativos dos fundos de pensão fechados no País alcançava, em setembro de 2013, R$ 665 bilhões ou US$ 286,4 bilhões. A variação anual que tinha dobrado de pouco mais de US$ 20 bilhões para quase US$ 40 bilhões, no ano de 2013 a elevação foi de apenas US$ 5,9 bilhões. 5 maiores fundos de pensão (PREVI, PETROS, FUNCEF, FUNCESP, VALIA): ~ 50% do investimento. fundos de pensão fechados: 2,420 milhões participantes ativos fundos de pensão abertos em 2013: 13,4 milhões de participantes, e R$ 374,2 bilhões em reservas. Soma dos ativos dos fundos de pensão fechados e abertos: > R$ 1 trilhão. O capital de base trabalhista, quando agregado, superava a fortuna pessoal somada dos mais ricos capitalistas!

; 36 em 2012 (US$ 154,5 bilhões); 46 em 2013 (US$ 189,3 bilhões); 65 em 2014 (US$ 195,2 bilhões). O total dos ativos dos fundos de pensão fechados no País alcançava, em setembro de 2013, R$ 665 bilhões ou US$ 286,4 bilhões. A variação anual que tinha dobrado de pouco mais de US$ 20 bilhões para quase US$ 40 bilhões, no ano de 2013 a elevação foi de apenas US$ 5,9 bilhões. 5 maiores fundos de pensão (PREVI, PETROS, FUNCEF, FUNCESP, VALIA): ~ 50% do investimento. fundos de pensão fechados: 2,420 milhões participantes ativos. fundos de pensão abertos em 2013: 13,4 milhões de participantes, e R$ 374,2 bilhões em reservas. Soma dos ativos dos fundos de pensão fechados e abertos: > R$ 1 trilhão. O capital de base trabalhista, quando agregado, superava a fortuna pessoal somada dos mais ricos capitalistas!")

28

Riqueza Financeira Offshore

Quase 1/3 do PIB Fonte: documento The Price of Offshore Revisited, escrito por James Henry, ex-economista-chefe da consultoria McKinsey, e encomendado pela Tax Justice Network, 2012.

29

Ultra High Net Worth Individuals (UHNWIs): ou renda anual de mais de US$ 20 milhões.

2013 2012

30

Relatório sobre a Riqueza Mundial – 2012 publicado pela Capgemini/RBC Wealth Management

Crescimento ou diminuição do número de milionários Comparação entre o número de milionários Houve elevação no Brasil: de 155,4 mil em a 165,0 mil em 2011 e 2012. Foi a maior taxa de crescimento anual (+6,2%), considerando os nove países pesquisados. Na verdade, em cinco deles – Índia (-18,0%), Austrália (-6,9%), Reino Unido (-2,9%), Estados Unidos (-1,2%), e Canadá (-0,9%) – houve queda absoluta. Em outros três – China (+5,2%), Alemanha (+3,0%), e Rússia (+2,0%) –, houve crescimento positivo. Estados Unidos: 3,067 milhões Alemanha: 951,2 mil China: 562,4 mil Reino Unido: 441,3 mil Canadá: 279,9 mil Austrália: 179,5 mil Brasil: 165 mil Rússia: 136,4 mil Índia: 125,5 mil

, considerando os nove países pesquisados. Na verdade, em cinco deles – Índia (-18,0%), Austrália (-6,9%), Reino Unido (-2,9%), Estados Unidos (-1,2%), e Canadá (-0,9%) – houve queda absoluta. Em outros três – China (+5,2%), Alemanha (+3,0%), e Rússia (+2,0%) –, houve crescimento positivo. Estados Unidos: 3,067 milhões. Alemanha: 951,2 mil. China: 562,4 mil. Reino Unido: 441,3 mil. Canadá: 279,9 mil. Austrália: 179,5 mil. Brasil: 165 mil. Rússia: 136,4 mil. Índia: 125,5 mil.")

31

Os dados de patrimônio disponível para investimento incluem:

o valor de posições em empresas de capital fechado apresentadas pelo valor contábil, ações cotadas em Bolsas de Valores, títulos de investimentos, fundos mútuos e depósitos em dinheiro. Os dados de patrimônio disponível para investimento não incluem: artigos de coleção, produtos de consumo, bens de consumo duráveis e imóveis usados como residência principal.

32

Relatórios Anuais Consolidados da DIRPF

média patrimonial em torno de R$ Valor dos bens e direitos em (R$ 1.499,38 bilhões) de 11,925 milhões de declarantes = média de R$ ,85 Valor total dos bens e direitos em (R$ 4.464,00 bilhões), multiplicado por três. 23,963 milhões de contribuintes: o dobro de declarantes passou a receber renda não isenta.

de 11,925 milhões de declarantes = média de R$ ,85. Valor total dos bens e direitos em 2010 (R$ 4.464,00 bilhões), multiplicado por três. 23,963 milhões de contribuintes: o dobro de declarantes passou a receber renda não isenta.")

33

Ativos de base imobiliária: 40% dos Bens e Direitos (DIRPF 2011)

PNAD domicílios próprios: 45,8 milhões (74,8%) Ativos financeiros: 52% de R$ 4,464 trilhões => PF: 77% do total de Haveres Financeiros Valor dos ativos financeiros: saldo de fim do ano de 2010 X valor total dos imóveis: histórico. Valor de veículo automotor: histórico = 8% do total de bens

Ativos financeiros: 52% de R$ 4,464 trilhões => PF: 77% do total de Haveres Financeiros. Valor dos ativos financeiros: saldo de fim do ano de 2010 X valor total dos imóveis: histórico. Valor de veículo automotor: histórico = 8% do total de bens.")

34

Obs.: O saldo desses ativos passou de 25% do PIB para 32% do PIB entre 1999 e 2011.

35

No final de 2011, 97,984 milhões de brasileiros (número próximo de toda a população economicamente ativa urbana) tinham cadernetas de poupança. O número de investidores pessoa física com contas ativas na CBLC (ações) era de 616,8 mil no fim de agosto de O montante era parecido com o de três anos antes. Havia investidores cadastrados no Tesouro Direto em dezembro de 2013.

era de 616,8 mil no fim de agosto de O montante era parecido com o de três anos antes. Havia investidores cadastrados no Tesouro Direto em dezembro de")

37

Fundos de Investimentos

Fonte: ANBIMA (elaboração própria) - Em janeiro de 2014, eram clientes dos Administradores de Recursos de Terceiros, eliminada a dupla contagem. Obs.: capital de origem trabalhista = 47% = 32% (EPC) + 15% (Varejo + Varejo de Alta Renda)

- Em janeiro de 2014, eram clientes dos Administradores de Recursos de Terceiros, eliminada a dupla contagem. Obs.: capital de origem trabalhista = 47% = 32% (EPC) + 15% (Varejo + Varejo de Alta Renda)")

38

Números de clientes em 2013: 54.314

Posição de AuM em dez/13: R$ 577,2 bi Fundos: 47,4% Fundos Abertos: 19,6% Fundos Exclusivos: 23,1% Fundos Estruturados: 4,7% TVM: 45,3% Renda variável: 14,4% Renda Fixa: 30,9% Títulos Públicos: 1,6% Títulos Privados: 29,4% Previdência Aberta: 6,5%

39

Previdência Complementar Fechada

42

Conclusões

43

Suficientes saldos de riqueza financeira dos capitalistas e trabalhadores de alta renda para gerar funding. O problema-chave, de acordo com a abordagem da circulação, é gerar os incentivos para os fluxos de gastos em investimento, empréstimos e renda. Disparado o multiplicador, em qualquer momento futuro, arbitrariamente escolhido, pode-se contabilizar a diferença entre o valor agregado e o consumo, no período, encontrando-se a “poupança ex-post”.

44

O problema existente é o contrário do diagnosticado pela sabedoria convencional.

O dinamismo ocorre quando esses ativos financeiros se transformam em passivos de empréstimos, a moeda circula, os gastos são efetivados, a capacidade produtiva eleva-se com a ampliação da infraestrutura e a melhoria da logística, gerando-se emprego e renda, e melhorando o Estado de Bem-estar Social. É o excesso de “poupança financeira”, isto é, de estoques de riqueza imobilizados em “capital-morto” – ou “morto-vivo”, como é o utilizado em mera rolagem dos títulos de dívida pública –, que leva à estagnação econômica.

45

Decisões de investimento Perspectivas

Lado Produtivo As decisões cruciais são as de investimento. Decisões de investimento baixo grau de endividamento, permitindo aos tomadores de empréstimos assumir risco crescente; expectativas positivas de vendas e lucros; grau de utilização da capacidade produtiva, inclusive de energia e transporte, acima da capacidade ociosa planejada; inovação tecnológica, p.ex., extração de petróleo em águas profundas, e/ou bônus demográfico favorável. Perspectivas Todos esses fatores determinantes das decisões de investimento estão presentes na economia brasileira.

46

Grandes empresas não-financeiras emitem títulos de dívida direta (debêntures e notas promissórias) com longo prazo de vencimento, cujos lançamentos são operações estruturadas por bancos que oferecem “garantia firme” de colocação junto aos investidores e/ou na própria carteira de ativos. Bancos emitem Letras Financeiras (Subordinadas ou não), com dois ou cinco anos para vencimento, que segregam em “administração de recursos de terceiros”, isto é, nos fundos de investimentos. Os investidores desses fundos, devido à baixa taxa de juros de referência, em termos reais, estão agora dispostos a assumir maior risco, diversificando entre o risco privado e o risco soberano, com a finalidade de aumentar o retorno financeiro.

, com dois ou cinco anos para vencimento, que segregam em administração de recursos de terceiros , isto é, nos fundos de investimentos. Os investidores desses fundos, devido à baixa taxa de juros de referência, em termos reais, estão agora dispostos a assumir maior risco, diversificando entre o risco privado e o risco soberano, com a finalidade de aumentar o retorno financeiro.")

47

Tropicalização Antropofágica Miscigenada

Aqui, até agora, se constituiu Economia de Endividamento, mas não Economia de Mercado de Capitais. Ainda não houve no mundo nenhuma experiência de conversão da primeira nessa última, típica dos países anglo-saxões. O desafio é alterar o padrão de financiamento do investimento na indústria e na infraestrutura, elevando a participação do mercado de capitais.

48

fercos@eco.unicamp.br http://fernandonogueiracosta.wordpress.com/

Apresentações semelhantes

>")