Carregar apresentação

A apresentação está carregando. Por favor, espere

1

SUMÁRIO DE RESULTADOS DA PESQUISA DIAGNÓSTICO E PROPOSIÇÃO DE PROJETO DE APOIO AO DESENVOLVIMENTO DOS TRIBUNAIS DE CONTAS ESTADUAIS E MUNICIPAIS SETEMBRO DE 2002

2

ALGUNS INDICADORES DE DESEMPENHO DOS TCs

3

Despesa Realizada e Prevista dos TCs (Valores em R$1000) (n=31) 88,4% 1,8% 9,8%

(n=31) 88,4% 1,8% 9,8%")

4

Despesa total / Valor auditado

5

Débitos e multas vs Despesas

6

Imputação e Recolhimento de débitos e multas

7

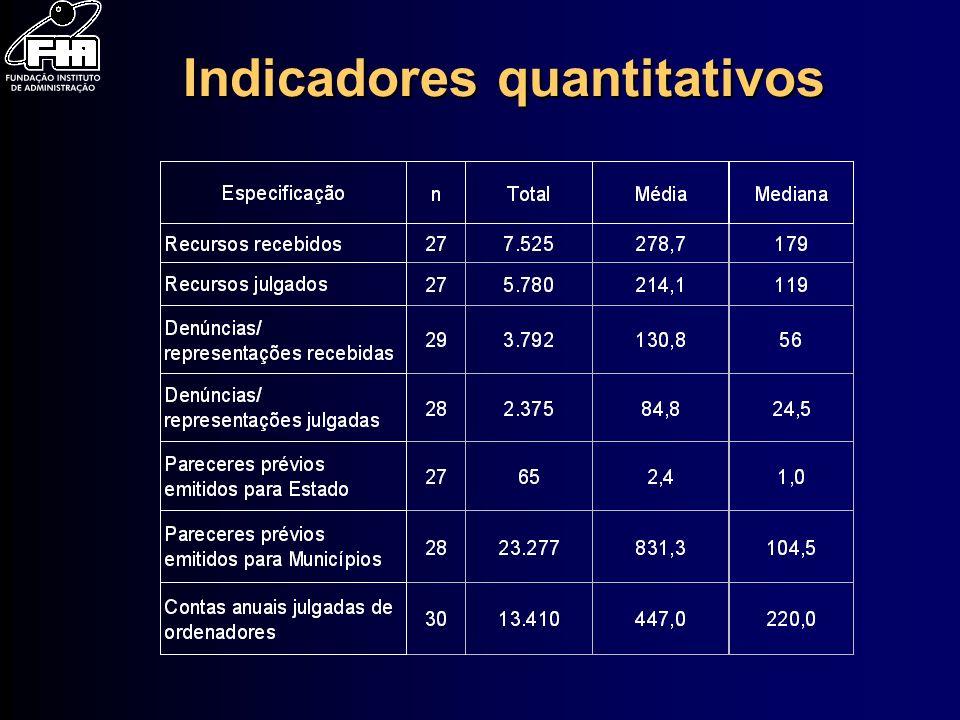

Indicadores quantitativos

9

INFRA-ESTRUTURA e RECURSOS HUMANOS

10

Relação entre área construída e pessoal dos TCs

11

Quantidade de pessoas por atividades fim e meio

12

Quantidade de pessoas por atividades fim e meio (em %)

")

13

Distribuição dos Recursos Humanos por Função Total 397 5.476 71 101 4.081 2.560 1.010 231 não classificados 4.247

14

Concursos Realizados - Consolidado

15

Remuneração Média e Mediana por Cargos (em R$)

")

16

Cursos e Programas de Treinamento para RH dos TCs

17

TECNOLOGIA DE INFORMAÇÃO - TI

18

Quantidade de usuários de informática (ativos) existentes dentro do TC

existentes dentro do TC")

19

Usuários de informática pelo total de servidores e terceiros alocados nos TCs

20

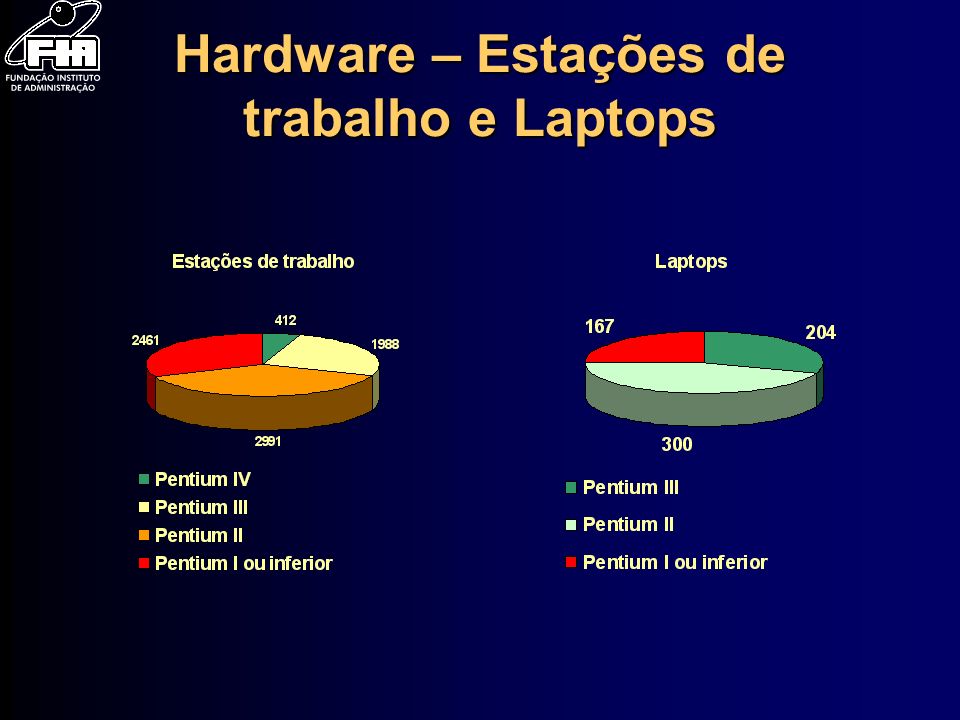

Hardware – Estações de trabalho e Laptops

22

Relação entre Estações de trabalho/laptops por pessoal/usuários (Avaliação por Agregados)

")

23

Relação de estações de trabalho/laptops por pessoa (análise por TC)

")

24

Suítes de aplicativos (editor de textos, planilhas, etc.)

")

25

Aplicação percentual dos gastos com TI realizados em 2001

26

Recursos Humanos em TI Proporção de servidores e terceiros trabalhando em TI em relação ao total de pessoas trabalhando nos TCs.

27

RELEVÂNCIA, CARGA DE TRABALHO E PROCEDIMENTOS DE AUDITORIA / FISCALIZAÇÃO

28

Relevância do procedimento vs Carga de trabalho (x = 70) (y = 63) 42 LRF execução orçamentária 19 ambiental 33 sustação 49 alienação ativos 48 limites legais 30 instauração tce 35 transferências 22 edital legal 29 inexigibilidade economicidade 6 receita 47 dívidas consoidadas 28 inexigibilidade legal 38 operações crédito32 instruções 10 sanções 12 consultas 13 recursos 44 alertas LRF 45 limite legal - pessoal 9 representação 46 certidões LRF 40 publicação LRF 18 inelegibilidade 11 denúncias 39 restos a pagar 50 PPA, LDO e LOA 16 obras economicidade 37 LDO 7 pessoal 8aposentadoria 41 LRF gestão fiscal 43 limites pessoal 36 saúde1 contas 14 contratos 3 legalidade 2 fiscalização 34 ensino 5 parecer prévio 31 apuração TCE 27 contrato economicidade 21 convênios 26 contrato legal 24 licita legal 4 economicidade 20 beneficiadas25 licita economicidade 17 obras qualidade 23 edital economicidade 15 resultados 51 julgamento prefeito

(y = 63) 42 LRF execução orçamentária 19 ambiental 33 sustação 49 alienação ativos 48 limites legais 30 instauração tce 35 transferências 22 edital legal 29 inexigibilidade economicidade 6 receita 47 dívidas consoidadas 28 inexigibilidade legal 38 operações crédito32 instruções 10 sanções 12 consultas 13 recursos 44 alertas LRF 45 limite legal - pessoal 9 representação 46 certidões LRF 40 publicação LRF 18 inelegibilidade 11 denúncias 39 restos a pagar 50 PPA, LDO e LOA 16 obras economicidade 37 LDO 7 pessoal 8aposentadoria 41 LRF gestão fiscal 43 limites pessoal 36 saúde1 contas 14 contratos 3 legalidade 2 fiscalização 34 ensino 5 parecer prévio 31 apuração TCE 27 contrato economicidade 21 convênios 26 contrato legal 24 licita legal 4 economicidade 20 beneficiadas25 licita economicidade 17 obras qualidade 23 edital economicidade 15 resultados 51 julgamento prefeito")

29

Cobertura

30

Análise

31

Fonte da Informação

32

Ciclo da Informação

33

Momento do Controle

34

PERCEPÇÕES DO CORPO TÉCNICO DOS TCs

35

Planejamento e RH

36

TI e Ambiente dos TCs

37

Planejamento e Controle Detalhado

38

Direcionamento de RH Detalhado

39

PERCEPÇÕES DOS REPRESENTANTES DO PLENO

40

Ponto fraco/dificuldades em ambos os casos comprometimento, adesão do corpo de servidores Planejamento Estratégico A Gestão dos TC´s Experiência cada vez mais frequente nos TC´s Predomina PE enquanto plano de ações e metas de gestão Enquanto documento, é pouco formalizado em alguns e bem elaborado em outros Possíveis causas Características da Cultura Organizacional Processo decisório hierarquizado, pouco participativo Decisões centralizadas

41

Percepção dos Recursos Humanos Motivados, interessados Vestem a Camisa A Gestão dos TC´s Raio de visão limitado por práticas cristalizadas Critérios de avaliação desempenho insatisfatórios Avaliações pouco confiáveis subjetividade perda de pessoal qualificado Problema comum a quase todos os TC´s perda de pessoal qualificado Possíveis causas: Salários, Plano de Cargos e Salários/Carreira

42

Informação é o “negócio” dos TC´s Informatização Informatização Foco de grande desenvolvimento Tem sido prioridade dos projetos de investimento mais recentes Informações de fora para dentro (receber, coletar) Informações de dentro para fora (transmitir, expor, apresentar) Informatização dos procedimentos internos de trabalho via de regra está pouco desenvolvido

Informações de dentro para fora (transmitir, expor, apresentar) Informatização dos procedimentos internos de trabalho via de regra está pouco desenvolvido")

43

Cultura do Papel é bastante presente Acredita-se que papel poderia representar apenas 20% Internamente praticamente tudo circula em papel Informatização Informatização interna enfrenta barreiras/dificuldades Culturais Falta de conhecimento e pessoal qualificado para fazer e manter Verba para investir Pré-requisito para trabalhar a informação (receber, transmitir) em tempo real e auditar sistemas

em tempo real e auditar sistemas")

44

Imagem dos TC´s na Sociedade Imagem é negativa Sociedade desconhece o trabalho TC´s, não compreende Movimento para se tornar mais conhecido dar transparência ações acolher, atender Palestras, seminários em escolas, associações de classe Material impresso Site, Ouvidoria, Tel exclusivo TV Assembléia Plano Estratégico de Comunicação Instituição como um todo sentir/pensar da mesma maneira Fortalecer canais de comunicação, interação (Ouvidoria) Novos Desafios

Novos Desafios")

45

Eficácia das Decisões Comprometida por um conjunto de fatores Comprometida por um conjunto de fatores De ordem externa (mais enfatizado) Influências políticas Valor das multas Legislação eleitoral Lentidão Judiciário Desinteresse da Procuradoria Geral do Estado Falta sinergia entre Ministério Público e Procuradoria Falta personalidade jurídica TC´s Falta Procuradoria exclusiva Falta Procuradoria exclusiva

Influências políticas Valor das multas Legislação eleitoral Lentidão Judiciário Desinteresse da Procuradoria Geral do Estado Falta sinergia entre Ministério Público e Procuradoria Falta personalidade jurídica TC´s Falta Procuradoria exclusiva Falta Procuradoria exclusiva")

46

Totalmente informatizado Totalmente informatizado Menos funcionários no administrativo No futuro os TC´s terão superado as dificuldades de tecnologia existentes Serão mais homogêneos, mais parecidos entre si, podendo até ter muitas das atividades padronizadas O Tribunal de Contas do Futuro Com maior número de equipamentos, sistemas operacionais e lidando com < quantidade papéis Interligados por rede com jurisdicionados Cruzando/trocando informações com outros órgãos públicos Com mão de obra especializada em informática

47

atuando preventivamente/pedagogicamente orientando gestores na maneira de aplicação das verbas descobrindo falhas antes do gasto ser efetuado avaliando resultados/impactos/benefícios da aplicação dos recursos para a população Mais pró ativos: O Tribunal de Contas do Futuro

48

mais conhecidos atuação transparente linguagem mais acessível postura mais aberta para comunidade com diversos recursos de interação: Ouvidoria, site, palestras, pessoal treinado para atendimento mais sintonizados com a população: O Tribunal de Contas do Futuro

49

Novos Serviços: auditoria ambiental equipes multidisciplinares Auditoria diferenciada: Uma composição diferente do Pleno: conselheiros mais técnicos/ mescla técnico-político O Tribunal de Contas do Futuro

50

PROJETO DE DESENVOLVIMENTO DOS TRIBUNAIS DE CONTAS

51

O Projeto de Desenvolvimento para os Tribunais de Contas PremissasPremissas Objetivo Geral do ProjetoObjetivo Geral do Projeto Vetores EstratégicosVetores Estratégicos Categorias de InvestimentoCategorias de Investimento A Estrutura de um ProjetoA Estrutura de um Projeto

52

Premissas Planejamento, Controle Gerencial, a Transparência e a Auditabilidade do Gasto PúblicoPlanejamento, Controle Gerencial, a Transparência e a Auditabilidade do Gasto Público Qualidade do Gasto Público dos Estados e Municípios BrasileirosQualidade do Gasto Público dos Estados e Municípios Brasileiros Disciplina Fiscal na Execução do Gasto PúblicoDisciplina Fiscal na Execução do Gasto Público Cidadania no Acompanhamento da Gestão PúblicaCidadania no Acompanhamento da Gestão Pública

53

Objetivo Geral Levar os Tribunais de Contas dos Estados e Municípios ao Melhor Nível de Atuação Através de Modernos Procedimentos de Trabalho, Recursos Humanos Pró-Ativos e Capacitados, Utilização Orgânica da Tecnologia de Informação e Exploração do Potencial de Integração com os Jurisdicionados e os Cidadãos.Levar os Tribunais de Contas dos Estados e Municípios ao Melhor Nível de Atuação Através de Modernos Procedimentos de Trabalho, Recursos Humanos Pró-Ativos e Capacitados, Utilização Orgânica da Tecnologia de Informação e Exploração do Potencial de Integração com os Jurisdicionados e os Cidadãos.

54

Vetores Estratégicos –Alinhamento Estratégico Interinstitucional –Planejamento Estratégico e Operacional –Reconcepção dos Procedimentos Chave –Gestão Ativa dos Recursos Humanos –Estruturação da Gestão dos Recursos de Tecnologia de Informação –Fortalecimento Institucional dos Tribunais e de sua Integração –Estruturação e Potencialização da Equipe de Gestão do Projeto

55

Alinhamento Estratégico Interinstitucional Recomendações Técnicas:Recomendações Técnicas: –Integração com Órgãos Sistêmicos dos Poderes (Planejamento, Administração e Finanças) dos Jurisdicionados, assim como Representantes dos Cidadãos. –Integração dos Processos de Planejamento, Orçamento, Execução Orçamentária, Gestão Financeira e Controle Interno (a Exploração desse Potencial Permitirá Trazer Transparência ao Orçamento e Sincronização da Atuação Rotineira do Tribunal. –Aprofundar a Relação com os Cidadãos: Educação, Informação, Interação (ouvidoria…).

..")

56

Planejamento Estratégico e Operacional Recomendações Técnicas:Recomendações Técnicas: –Desenvolvimento da Visão da Organização, Inclusive Trabalhando com Cenários – Transcender a Operação –Definição de Objetivos, Metas e Estratégia –Ênfase em Participação e Comprometimento dos Conselheiros e Corpo Técnico –Estabelecimento de Ações, Responsáveis, Recursos, Prazos e Interdependências –Estabelecimento de um Processo Sistemático de Avaliação e Correção das Ações

57

Reconcepção dos Procedimentos Chave Recomendações Técnicas:Recomendações Técnicas: –Redesenho dos Procedimentos-Chave do Tribunal, Integrando-os com seus Jurisdicionados, Eliminando Tempo, Custo e Erro, Minimizando Transcrições, Intermediários e Papel. –Definição dos Requisitos de Informação e de Tecnologia para os Novos Processos – Modelos de Processos e Dados. –Montagem da Estratégia para a Compatilibização dos Novos Processos com a Legislação. –Definição dos Novos Postos de Trabalho e da Sistemática de Controle Gerencial para o Suporte aos Novos Processos. –Definição dos Investimentos, Inclusive em TI, a partir dos Novos Processos Concebidos.

58

Gestão Ativa dos Recursos Humanos Recomendações Técnicas:Recomendações Técnicas: –Atração e Retenção de Técnicos com Perfil Criativo e Empreendedor, que Participarão Ativamente do Desenvolvimento Organizacional do TC –Contínua Capacitação dos Recursos Humanos –Avaliação Contínua, Integrada à Capacitação –Recompensa de Acordo com o Desempenho, Mensurado Objetiva e Explicitamente

59

Estruturação da Gestão de Recursos de Informação Recomendações Técnicas:Recomendações Técnicas: –Planejamento de TI –Administração de Dados –Desenvolvimento/Contratação de Sistemas –Auditoria de TI, Incluindo Segurança –Gestão da Infraestrutura de Rede –Gestão de Capacidade/Performance e da Infraestrutura de Servidores, Estações de Trabalho e Periféricos –Gestão de Contratação de Produtos e Serviços –Gestão da Produção da Área –Gestão da Capacitação de RH em TI

60

Fortalecimento Institucional dos Tribunais e de sua Integração Recomendações Técnicas:Recomendações Técnicas: –Fortalecimento da Representação dos TCs –Integração, Troca de Informações e Conhecimento entre Tribunais –Realização de Eventos Nacionais para a Discussão e Reflexão sobre Experiências Semelhantes de Outros Países –Participação em Cursos, Seminários e Eventos no Exterior

61

Estruturação da Equipe de Gestão do Projeto Recomendações Técnicas:Recomendações Técnicas: –Seleção dos Elementos da Equipe, combinando Capacidade Técnica, Liderança, Criatividade e Empreendedorismo –Designação Formal dos Membros –Capacitação da Equipe, Enfatizando Planejamento, Gestão de Projetos, Gestão de Riscos, Adm Financeira, Contratação e Gestão de Contratos –Montagem da Infraestrutura Física e de TI

62

As Categorias de Investimento Apoiadas pelo Projeto CapacitaçãoCapacitação ConsultoriaConsultoria Equipamentos – InformáticaEquipamentos – Informática Equipamentos – Apoio e ComunicaçãoEquipamentos – Apoio e Comunicação Infraestrutura – Obras e InstalaçõesInfraestrutura – Obras e Instalações

63

A Estrutura de um Projeto As Matrizes de Atividades

Apresentações semelhantes