Carregar apresentação

A apresentação está carregando. Por favor, espere

1

AVALIAÇÃO DE ATIVOS Teoria da Contabilidade

2

Introdução Representa o foco e o núcleo da teoria contábil (Lustosa, 2009) Introdução

Introdução")

3

CONCEITOS DE ATIVO O conjunto de meios ou a matéria posta à disposição do administrador para que este possa operar de modo a conseguir os fins que a entidade tem em vista Recursos econômicos possuídos por uma empresa Qualquer contraprestação, material ou não, possuída por uma empresa específica e que tenha valor Ativos representam benefícios futuros esperados, direitos que foram adquiridos pela entidade como resultado de alguma transação corrente ou passada O ativo compreende as aplicações de recursos representados por bens e direitos Recursos controlados por uma entidade capazes de gerar, mediata ou imediatamente, fluxos de caixa

4

CONCEITOS DE ATIVO O conjunto de meios ou a matéria posta à disposição do administrador para que este possa operar de modo a conseguir os fins que a entidade tem em vista Recursos econômicos possuídos por uma empresa Qualquer contraprestação, material ou não, possuída por uma empresa específica e que tenha valor Ativos representam benefícios futuros esperados, direitos que foram adquiridos pela entidade como resultado de alguma transação corrente ou passada O ativo compreende as aplicações de recursos representados por bens e direitos Recursos controlados por uma entidade capazes de gerar, mediata ou imediatamente, fluxos de caixa Francisco D’Auria (1958) Spouse e Moonitz (1962) Meigs e Johnson (1962) Paton (1924) Iudícibus (2009) Resolução CFC 847/99

Spouse e Moonitz (1962) Meigs e Johnson (1962) Paton (1924) Iudícibus (2009) Resolução CFC 847/99")

5

O que é avaliar? Por que avaliar os ativos? Avaliação de Ativos

6

São muitos. O número final obtido representa a melhor aproximação do verdadeiro valor monetário do Ativo. Valor baseado na expectativa de 3 elementos: o motante dos fluxos futuros de benefícios líquidos; a ocorrência de fluxos futuros de beneficios e de sacrificios eventualmente necessários para extraí-los e a taxa de desconto para trazer os fluxos futuros a valor presente. A avaliação de ativos é subjetiva, depende do método de avaliação e se alicerça na expectativa de que aquela avaliação represente a melhor aproximação do verdadeiro valor. Consideração do risco: redução, proporcionalmente a incerteza nos fluxos futuros líquidos de caixa esperado; ou pelo aumento da taxa que descontará os fluxos futuros a valor presente. Métodos de avaliação de Ativo

7

Valores de entrada são aqueles obtidos no mercado de compra de uma entidade ou os que refletem o custo ou sacrifício para a obtenção de ativos. (Kehl, 2005) Os Valores de entrada são mais adequados para avaliação dos ativos, uma vez que eles podem traduzir o valor máximo para a empresa e porque, em muitos casos não existe um mercado para a determinação dos valores de venda. (Iudícibus, 1980) Principais autores que advogam (advogaram) a Avaliação a Valores de Entrada são: Edwards e Bell, Sweeney e Hendriksen. Critério de avaliação a valores de entrada

Os Valores de entrada são mais adequados para avaliação dos ativos, uma vez que eles podem traduzir o valor máximo para a empresa e porque, em muitos casos não existe um mercado para a determinação dos valores de venda. (Iudícibus, 1980) Principais autores que advogam (advogaram) a Avaliação a Valores de Entrada são: Edwards e Bell, Sweeney e Hendriksen. Critério de avaliação a valores de entrada.")

8

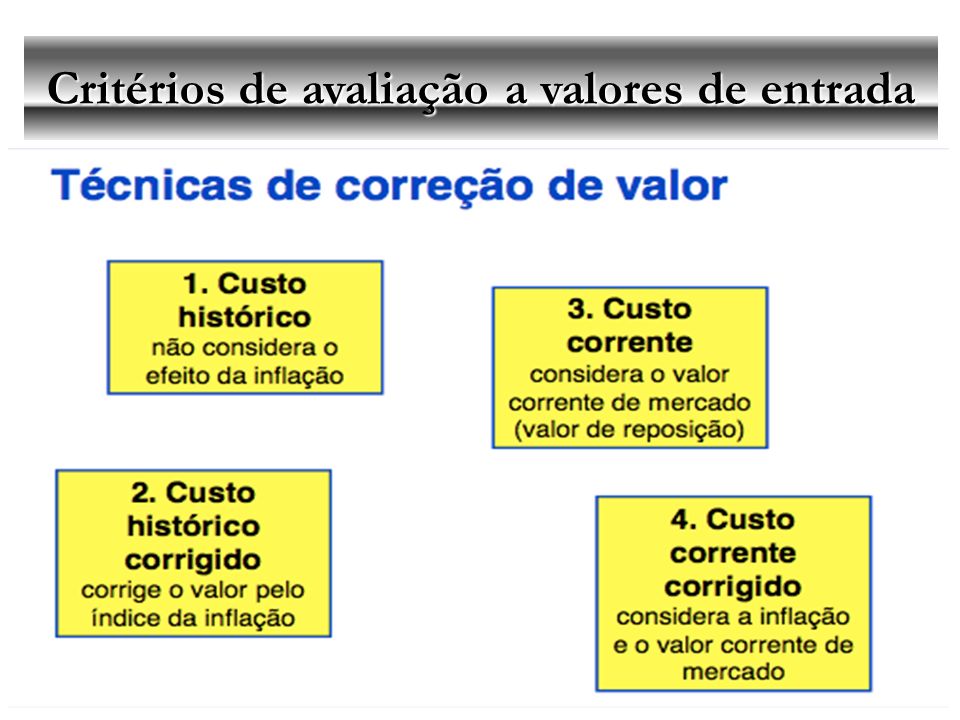

Custo histórico Custo histórico corrigido Custo reposição A Custo Corrente A Custo corrente corrigido Critérios de avaliação a valores de entrada

9

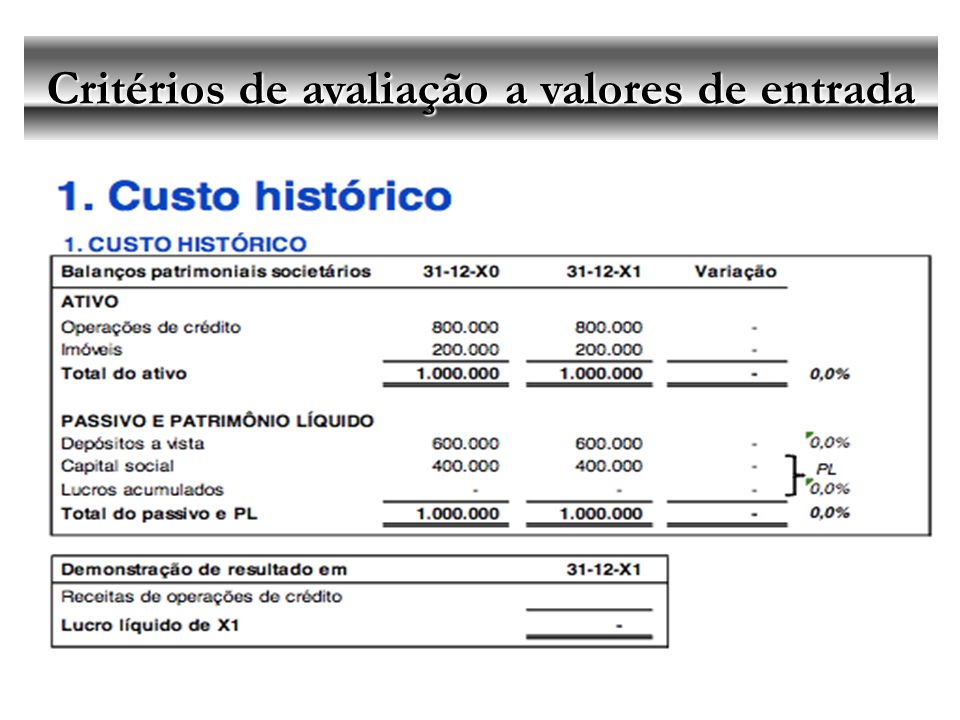

Custo histórico O custo histórico representa o preço agregado pago para adquirir a propriedade e o uso de um ativo, incluindo todos os gastos para colocá-lo em local e condições de utilização no processo operacional da empresa. (KEHL, 2005); Uma das mais fortes razões da adoção generalizada do custo histórico tem sido sua estreita relação com o conceito de realização da receita na mensuração do lucro. (Hendriksen); Tradicionalmente, a contabilidade tem adotado como critério de avaliação de seus ativos o valor de aquisição, ou seja, pelo custo histórico (SCHMIDT, 2001) Critérios de avaliação a valores de entrada

; Uma das mais fortes razões da adoção generalizada do custo histórico tem sido sua estreita relação com o conceito de realização da receita na mensuração do lucro. (Hendriksen); Tradicionalmente, a contabilidade tem adotado como critério de avaliação de seus ativos o valor de aquisição, ou seja, pelo custo histórico (SCHMIDT, 2001) Critérios de avaliação a valores de entrada.")

10

Custo histórico corrigido Esta teoria, cuja denominação original é "Price-Level. Accountiflg", preocupa- se exclusivamente com a restauração dos custos históricos. Nada mais é do que a restauração dos próprios custos históricos. Pretende reestabelecer os custos incorridos em transações passadas em termos de poder aquisitivo da moeda. (Iudícibus); Busca manter o valor da avaliação original em moeda de poder aquisitivo constante, ajustando-o por um índice de preços, constituindo-se, portanto, em um método bastante superior ao custo histórico puro. (KEHL, 2005); Utilizado em países hiper-inflacionários; Reconhecido e indicado p/IASB e ONU. Critérios de avaliação a valores de entrada

; Busca manter o valor da avaliação original em moeda de poder aquisitivo constante, ajustando-o por um índice de preços, constituindo-se, portanto, em um método bastante superior ao custo histórico puro. (KEHL, 2005); Utilizado em países hiper-inflacionários; Reconhecido e indicado p/IASB e ONU. Critérios de avaliação a valores de entrada.")

11

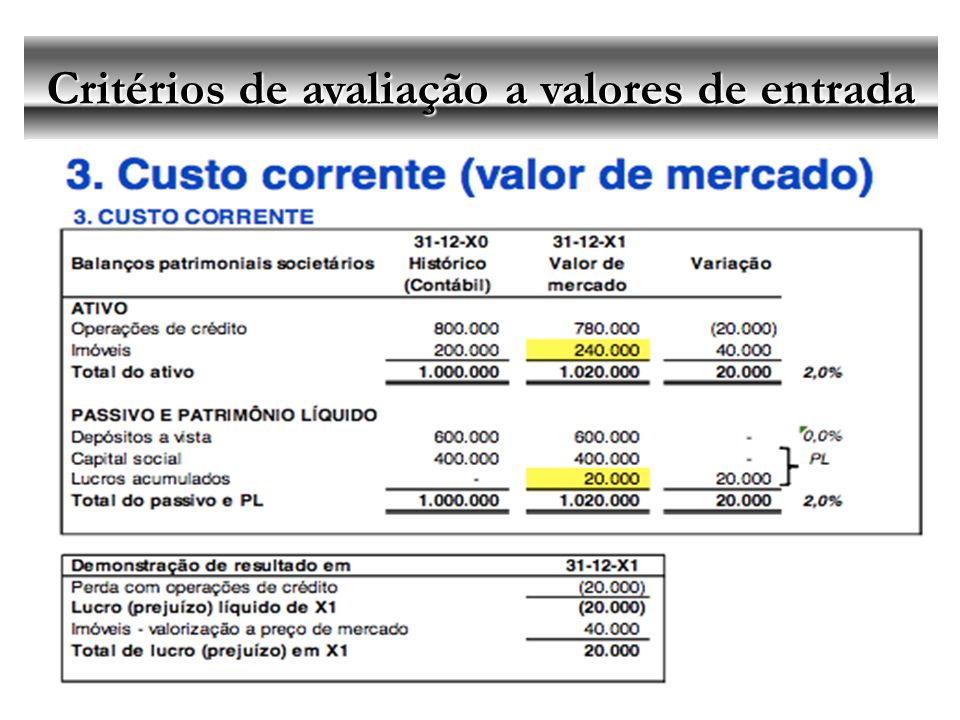

Custo de reposição 1. Custo corrente O custo corrente é o preço de troca que seria exigido hoje para obter o mesmo ativo ou um ativo equivalente. O conceito é próximo da definição de valor justo (KEHL, 2005); O custo corrente de um ativo procura representar a avaliação a preços correntes do mesmo ativo, adquirido há mais tempo (Iudícibus). Critérios de avaliação a valores de entrada

; O custo corrente de um ativo procura representar a avaliação a preços correntes do mesmo ativo, adquirido há mais tempo (Iudícibus). Critérios de avaliação a valores de entrada.")

12

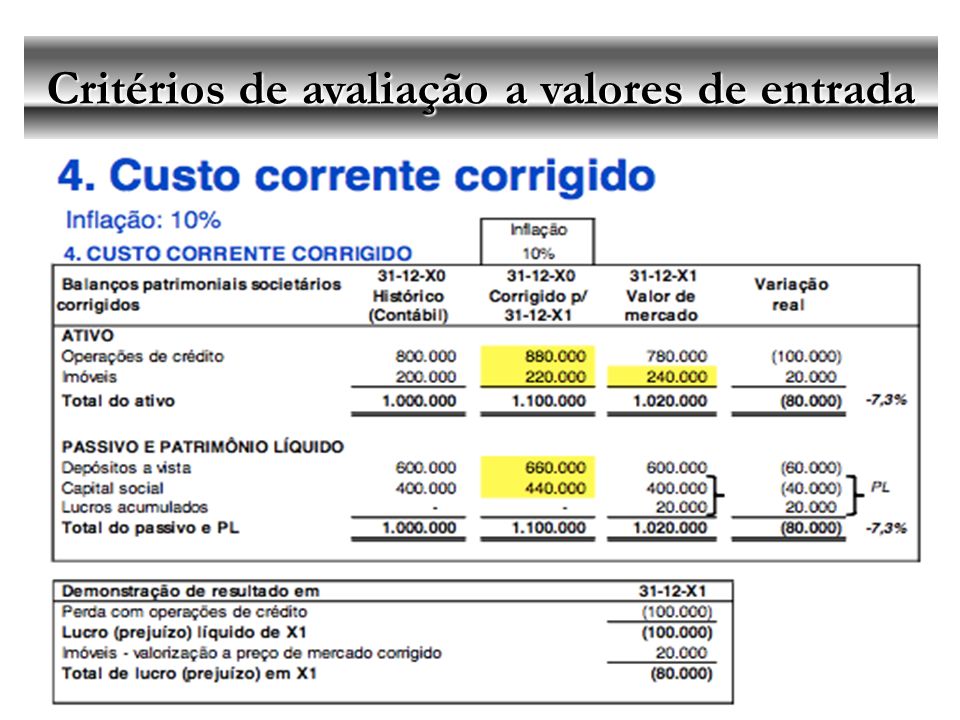

Custo de reposição 2. Custo corrente corrigido Combina as vantagens do custo corrente com as do custo histórico corrigido. (Iudícibus); Para alguns pesquisadores é talvez o mais completo conceito de avaliação a valores de entrada, pois combina as vantagens do custo corrente com as do custo histórico corrigido. (Tinoco, 1992); É muito mais apropriado e realístico, pois ao comparar os custos correntes de um mesmo ativo entre duas datas ou ao comparar seu custo corrente com o histórico, leva em conta a parte dessa diferença que é fictícia devido à variação da capacidade aquisitiva da moeda. Martins (1972) Critérios de avaliação a valores de entrada

; Para alguns pesquisadores é talvez o mais completo conceito de avaliação a valores de entrada, pois combina as vantagens do custo corrente com as do custo histórico corrigido. (Tinoco, 1992); É muito mais apropriado e realístico, pois ao comparar os custos correntes de um mesmo ativo entre duas datas ou ao comparar seu custo corrente com o histórico, leva em conta a parte dessa diferença que é fictícia devido à variação da capacidade aquisitiva da moeda. Martins (1972) Critérios de avaliação a valores de entrada.")

13

Os métodos de avaliação a valores de entrada assumem que o ativo vale o custo do recurso que a empresa sacrificou (custo histórico) ou sacrifica (custo corrente) para adquiri-los. Levando-se em conta todos os fatores como: relevância, praticabilidade, objetividade, poder preditivo, etc., o conceito de custo corrente (de reposição) corrigido é o mais completo, na maior parte das circunstâncias e deveria ser adotado para a avaliação geral do Ativo. (Iudícibus) Critérios de avaliação a valores de entrada

corrigido é o mais completo, na maior parte das circunstâncias e deveria ser adotado para a avaliação geral do Ativo. (Iudícibus) Critérios de avaliação a valores de entrada.")

19

Critérios de Avaliação – Valores de saída Valor realizável líquido Equivalentes correntes de caixa Valor de liquidação Valor presente líquido

20

Critérios de Avaliação – Valores de saída Valor realizável líquido Quanto a entidade pode conseguir através da venda dos seus ativos, abatido as respectivas despesas das vendas? Não se aplica a todos os ativos, sendo mais indicado para a avaliação dos estoques.

21

Critérios de Avaliação – Valores de saída Equivalente corrente de caixa Quanto a entidade pode conseguir com a venda de cada ativo em condições organizadas de liquidação num mercado estável? Não consegue exprimir valores para itens que não possuem cotações correntes no mercado. (ex.: equipamentos especializados)

.")

22

Critérios de Avaliação – Valores de saída Valor de liquidação Quanto a entidade pode conseguir com a venda forçada dos ativos, numa situação de obsolescência do ativo ou descontinuidade da empresa?

23

Valor presente líquido Qual o valor presente de um fluxo de caixa futuro, para um determinado ativo? Valor presente = Valor futuro / (1 + taxa de desconto) Critérios de Avaliação – Valores de saída tempo

Critérios de Avaliação – Valores de saída tempo.")

24

Valor presente líquido - Exemplo A entidade efetua uma venda a prazo no valor de $ 10.000,00 para receber o valor em parcela única, com vencimento em cinco anos. Caso a venda fosse efetuada à vista, de acordo com opção disponível, o valor da venda teria sido de $ 6.210,00, o que equivale a um custo financeiro anual de 10%. Critérios de Avaliação – Valores de saída

25

Valor presente líquido – Exemplo Critérios de Avaliação – Valores de saída AnoValorJuros Saldo atualizado 16.2106206.830 2 6837.513 3 7518.264 4 8279.091 5 90910.000 Fonte: CPC 12

26

Temas polêmicos Ativo Intangível Ativo Ambiental Valor Justo Teste de Impairment

27

Ativo Intangível Parte visível – facilmente relatada pela Contabilidade Parte invisível – nem sempre relatada pela Contabilidade Como mensurar a parte invisível da empresa?

28

Ativo Intangível Capital Intelectual = valorização do conhecimento como recurso econômico. Segundo Datsch (2008) torna-se cada vez mais importante e necessário valorar os ativos intangíveis, que podem representar o maior volume dentro de uma entidade.

torna-se cada vez mais importante e necessário valorar os ativos intangíveis, que podem representar o maior volume dentro de uma entidade..")

29

Ativo Ambiental Costa e Marion (2007) destacam que quando se fala em mensurar informações ambientais, não se está objetivando partir para a área de atuação de outras Ciências, como a Biologia, a Química, a Engenharia etc. O sentido de mensuração refere-se a mensurar, economicamente, o resultado dos impactos provocados pelas atividades empresariais, sejam eles positivos ou negativos.

30

Valor Justo Segundo Lisboa e Scherer (2000), fair value é um valor justo para determinada transação. Entretanto, a noção do que é justo envolve juízo de valores, de tal forma que, o que é justo para determinadas pessoas pode não ser para outras.

31

Teste de Impairment Para Santos et al. (2003), o teste de impairment é realizar a comparação do valor contábil do ativo com o seu valor justo e/ ou o seu valor de uso. Se o valor contábil exceder o valor justo e/ou o valor de uso, uma perda por impairment será reconhecida, no valor desse excesso, o que implica em dizer que a perda decorrente da redução do valor do ativo será reconhecida no resultado do exercício.

, o teste de impairment é realizar a comparação do valor contábil do ativo com o seu valor justo e/ ou o seu valor de uso. Se o valor contábil exceder o valor justo e/ou o valor de uso, uma perda por impairment será reconhecida, no valor desse excesso, o que implica em dizer que a perda decorrente da redução do valor do ativo será reconhecida no resultado do exercício..")

Apresentações semelhantes

>")