Carregar apresentação

A apresentação está carregando. Por favor, espere

1

A carcinocultura catarinense. Um agricluster em formação?

Francisco Gelinski Neto

4

ROTEIRO DA APRESENTAÇÃO

Informações gerais Caracterização agricluster Obtenção de dados Constatações Conclusões/sugestões

5

Criação de camarões marinhos é atividade de maior crescimento na aqüicultura mundial

10 principais produtores t ha BRASIL t º produtor ha º produtividade

6

Brasil pós meados dos 90 Introdução do Litopennaeus vannamei Em t US$ 200 milhões 7º produtor mundial em volume 1º do continente 1º em produtividade principal na pauta dos pescados

7

Evolução da produção brasileira de camarão cultivado

8

Nordeste 96% da produção Santa Catarina 3% Inicio atividade 1983 LCM/UFSC Retomada 1998 Camarão branco do pacífico Programa Estadual de Cultivo de Camarões Marinhos - EPAGRI Setor da maricultura que mais cresce

9

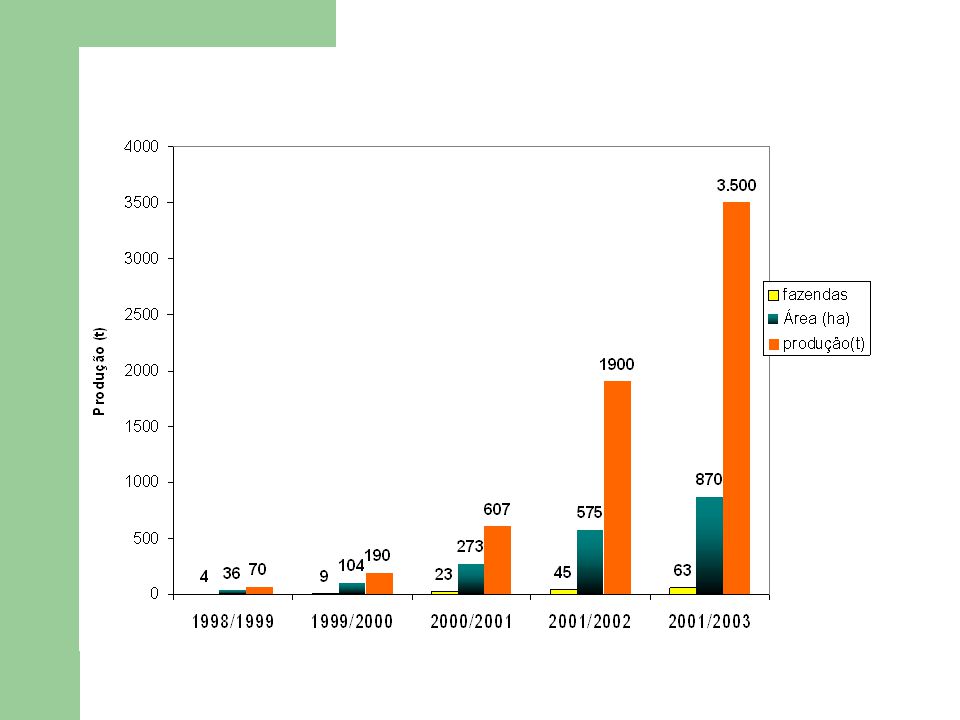

Evolução da produção catarinense de camarão cultivado

11

A receita estimada aos produtores 2002 = R$ 17 milhões

Núcleos de produção 1) Complexo lagunar – Laguna, Jaguaruna, Imbituba e Imaruí 2) Grande Fpolis – Paulo Lopes, Biguaçú e Tijucas 3) Baía da Babitonga – São Francisco do Sul, Araquari e Barra do Sul.

Complexo lagunar – Laguna, Jaguaruna, Imbituba e Imaruí. 2) Grande Fpolis – Paulo Lopes, Biguaçú e Tijucas. 3) Baía da Babitonga – São Francisco do Sul, Araquari e Barra do Sul.")

12

CARACTERIZAÇÃO DAS FAZENDAS

Pequenas < 10 ha % Médias a 30 ha % Grandes > 30 ha % Regiões safra 2003/2004 Laguna fazendas ha 78% Fpolis fazendas ha 8% Joinvile fazendas ha 13%

13

CARACTERIZAÇÕES AGRICLUSTER/COMPETITIVIDADE

“(...) concentrações geográficas de empresas de determinado ramo do agribusiness e companhias correlatas. Estas podem ser, por exemplo, fornecedores de insumos especiais ou provedores de insumos especiais ou provedores de infra-estrutura especializada”. (Wedekin, 2001, p. 42).

concentrações geográficas de empresas de determinado ramo do agribusiness e companhias correlatas. Estas podem ser, por exemplo, fornecedores de insumos especiais ou provedores de insumos especiais ou provedores de infra-estrutura especializada . (Wedekin, 2001, p. 42).")

14

“Um dos grandes benfícios da aglomeração de empresas concorrentes na localidade é a enorme pressão competitiva existente entre elas. A competição favorece a comparação, a mensuração do desempenho, a melhoria contínua e a busca permanente da inovação. Mas a presença de concorrentes lado a lado cria também a necessidade de cooperação em torno de uma agenda comum, de sorte a enriquecer a posição do agricluster local frente a seus concorrentes nas economias nacional e global”. Wedekin (2002, p. 45)

.")

15

AS TRÊS ESTRATÉGIAS GENÉRICAS PARA FORTALECIMENTO DE POSIÇÕES COMPETITIVAS

1) liderança de custo; 2) diferenciação de produtos e serviços; 3) estratégia do enfoque;

liderança de custo; 2) diferenciação de produtos e serviços; 3) estratégia do enfoque;")

16

Liderança de custo Eficiência dos agentes na cadeia: dos fornecedores de insumos aos comercializadores gestão na operação da fazenda racionalização no uso de rações definição momento da despesca acionamento dos aeradores

17

PARCERIA PARA AGREGAÇÃO DE VALOR Consumidor atacadista & varejista

indústria de processamento (bens finais) processador primário produtor rural distribuidor de insumos Indústria de insumos e máquinas

processador primário. produtor rural. distribuidor de insumos. Indústria de insumos e máquinas.")

18

Diferenciação de produtos e serviços

Produto de qualidade tamanho/ aspecto processamento Estratégia do enfoque Mercado interno X externo estudo de mercado o quê efetivamente o consumidor quer

19

O Agricluster e o desenvolvimento local

Wedekin (2002) considera que o desenvolvimento da agricultura e do agribusiness avança em ondas evolutivas conforme avançam as incorporações de inovações e intensificam-se as atividades, melhorias de infra-estrutura e processamento entre outros. Os agriclusters representam a terceira onda evolutiva do desenvolvimento local.

considera que o desenvolvimento da agricultura e do agribusiness avança em ondas evolutivas conforme avançam as incorporações de inovações e intensificam-se as atividades, melhorias de infra-estrutura e processamento entre outros. Os agriclusters representam a terceira onda evolutiva do desenvolvimento local.")

20

O desenvolvimento de agriculusters de terceira geração depende da coordenação dos sistemas produtivos e da amplificação das relações horizontais e institucionais. Agora o desafio é organizar os agentes econômicos do agronegócio local e regional para desenvolver ações de planejamento, organização e coordenação das cadeias produtivas locais e regionais na direção dos agriclusters.

21

O objetivo é claro: eliminar desperdícios e vazamentos que reduzem a renda dos agentes econômicos e seu poder de competição frente aos concorrentes. Identificados os fatores críticos e as oportunidades, o passo seguinte é a articulação e o desenvolvimento de um plano de ação local e regional.

22

OBTENÇÃO DE DADOS técnico local da EPAGRI,

entrevistas 1a. Semana de novembro técnico local da EPAGRI, presidente do núcleo sul da ACCC, produtores de camarão, presidente da Coopersanta, dois empresários comercializadores engenheiro de aqüicultura e administrador de fazenda Coordenador do Programa estadual Painel temático IEL/SEBRAE/ADRAM em 12/11

23

As maiores necessidades da cadeia de camarão

a) beneficiamento e industrialização b)questão sanitária/ monitoramento sanitário, quanto a certificação de estabelecimentos c) gerenciamento da atividade d) falta de pós larva

beneficiamento e industrialização. b)questão sanitária/ monitoramento sanitário, quanto a certificação de estabelecimentos. c) gerenciamento da atividade. d) falta de pós larva.")

24

e) licenciamento ambiental e renovação

f) esquema conjunto de negociação e comercialização g) organização dos produtores para comercializar

esquema conjunto de negociação e comercialização. g) organização dos produtores para comercializar.")

25

a) ambiental, a resolução 312 (CONAMA) alterações físicas

As restrições/limitações à atividade a) ambiental, a resolução 312 (CONAMA) alterações físicas b) altos custos terras c) crédito insuficientes para implantar f) índice DBO muito elevado

ambiental, a resolução 312 (CONAMA) alterações físicas. b) altos custos terras. c) crédito insuficientes para implantar. f) índice DBO muito elevado")

26

Outros fatores desfavoráveis à atividade

a)relação preços pagos preços recebidos desfavorável b) tendência de queda de preços reais de venda c) mercado interno, há sazonalidade de preços d) IBAMA e área de entorno na região da Baleia Franca multar os produtores e) A lucratividade em queda

relação preços pagos preços recebidos desfavorável. b) tendência de queda de preços reais de venda. c) mercado interno, há sazonalidade de preços. d) IBAMA e área de entorno na região da Baleia Franca multar os produtores. e) A lucratividade em queda.")

27

elementos/fatores estimuladores/facilitadores

a) programa estadual de carcinocultura EPAGRI e a UFSC ; b) existência de técnicos; c) o perfil de produtores é heterogêneo; d) infraestrutura; e) temperatura suficiente dois ciclos ao ano;

programa estadual de carcinocultura EPAGRI e a UFSC ; b) existência de técnicos; c) o perfil de produtores é heterogêneo; d) infraestrutura; e) temperatura suficiente dois ciclos ao ano;")

28

f) lucratividade – o retorno ainda se dá em três anos;

g) entidades política - ACCC e ABCC; h) “vazio sanitário” involuntário; i) mercado interno grande; j) camarão catarinense de qualidade (é maior) k) Norma densidade ideal; l) Portarias da CIDASC ;

entidades política - ACCC e ABCC; h) vazio sanitário involuntário; i) mercado interno grande; j) camarão catarinense de qualidade (é maior) k) Norma densidade ideal; l) Portarias da CIDASC ;")

29

Elementos desejáveis para facilitar a atividade

nivelamento de conhecimento das autoridades fiscalizadoras normatizadoras. Maior número de técnicos da EPAGRI. Técnico exclusivo.Melhor treinamento dos recém formados.Maior cuidado pelos comercializadores na despesca. Estabelecer algum esquema de classificação.Verificar viabilidade de mercado para produto diferenciado por tamanho.Treinamento e melhoria nos controles gerenciais da atividade.Criação de cooperativa para melhorar a comercialização.

30

a) mercados mais exigentes produto com agregação de valor

Tendências e perspectivas a) mercados mais exigentes produto com agregação de valor b) mercado americano restritivo acirramento da concorrência interna c) área potencial de 4000 hectares d) abertura de mercado em grandes cidades brasileiras

mercados mais exigentes produto com agregação de valor. b) mercado americano restritivo acirramento da concorrência interna. c) área potencial de 4000 hectares. d) abertura de mercado em grandes cidades brasileiras.")

31

e) oferta de produto tamanho extra e de origem certificada (diferenciado);

f) fortalecimento do associativismo g) incorporação de outros atores h) consorciamento de ostras na criação

fortalecimento do associativismo. g) incorporação de outros atores. h) consorciamento de ostras na criação.")

32

CONCLUSÕES/SUGESTÕES

Os elementos coincidentes das entrevistas e painel temático são: 1) Necessidade de gerenciamento visando reduzir custos de produção 2) melhorar a comercialização, trabalhar aqui o foco estratégico e desenvolver novos canais de escoamento do produto 3) organizar os produtores via cooperativa fortalecendo a comercialização e processamento

Necessidade de gerenciamento visando reduzir custos de produção. 2) melhorar a comercialização, trabalhar aqui o foco estratégico e desenvolver novos canais de escoamento do produto. 3) organizar os produtores via cooperativa fortalecendo a comercialização e processamento.")

33

4) buscar adaptação da legislação ambiental através de ação jurídica e política

OUTRAS SUGESTÕES 1) Trabalho em mutirão para classificação no momento da despesca 2) Criar e fortalecer marca camarão de laguna 3) Controle sanitário e de certificação sustentando credibilidade ao produto

Trabalho em mutirão para classificação no momento da despesca. 2) Criar e fortalecer marca camarão de laguna. 3) Controle sanitário e de certificação sustentando credibilidade ao produto.")

Apresentações semelhantes

>")