Carregar apresentação

A apresentação está carregando. Por favor, espere

2

DIRETORIA DE ADMINISTRAÇÃO FINANCEIRA - DAF

3

QUEM SOMOS? DAF - UERJ

4

MISSÃO EXECUTAR O CONTROLE INTERNO DA UNIVERSIDADE DO ESTADO DO RIO DE JANEIRO - UERJ DAF - UERJ

5

As expressões “controles interno e externo” surgiram com a edição da Lei nº 4.320, de 17 de março de 1964, que Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. DAF - UERJ

6

FUNDAMENTAÇÃO LEGAL DO CONTROLE INTERNO

LEI FEDERAL N° 4.320/64 CONSTITUIÇÃO FEDERAL de 1888. CONSTITUIÇÃO ESTADUAL - RJ LEI COMPLEMENTAR N° 101/2000 LRF OUTROS INSTRUMENTOS LEGAIS DAF - UERJ

7

Fundamentação legal do Controle na Administração Pública.

“Art. 75 – O controle da execução orçamentária compreenderá: I – a legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações; a lei define a universalidade do controle, ele abrange todos os atos da Administração, sem exceção, que tratem da receita ou da despesa; quer se tratem de atos que repercutem no ativo (nascimento ou extinção de direitos) ou no passivo (nascimento ou extinção de obrigações). Lei 4320/64 DAF - UERJ

ou no passivo (nascimento ou extinção de obrigações). Lei 4320/64. DAF - UERJ.")

8

II – a fidelidade funcional dos agentes da administração responsáveis por bens e valores públicos;

o sistema de controle tornou-se individualizado, ou seja, ele recai individualmente sobre cada agente da Administração, desde que seja responsável por bens e valores públicos. III – o cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços”. o controle do cumprimento do programa de trabalho, em termos de dinheiro e de realização de obras e prestação de serviços , estabelecido em termos físico-financeiros e o cumprimento das propostas de melhorias ao bem estar da sociedade. DAF - UERJ

9

Capítulo II – Do Controle Interno

“Art. 76 – O Poder Executivo exercerá os três tipos de controle a que se refere o artigo 75, sem prejuízo das atribuições do Tribunal de Contas ou órgão equivalente.” “Art. 77 – A verificação da legalidade dos atos de execução orçamentária será: prévia; concomitante e subseqüente” “Art. 78 – Além da prestação ou tomada de contas anual, quando instituída em lei, ou por fim de gestão, poderá haver, a qualquer tempo, levantamento, prestação ou tomada de contas de todos os responsáveis por bens ou valores públicos”. DAF - UERJ

10

Art. 70. (*) A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder. Parágrafo único. Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária.” (*) Emenda Constitucional Nº 19, de 1998 Art. 74. Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno (...) CF DAF - UERJ

Emenda Constitucional Nº 19, de Art. 74. Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno (...) CF. DAF - UERJ.")

11

Sistema de Controle Intermo

ART. 74 DA C0NSTITUIÇÃO FEDERAL Cumprimento das Metas Previstas no Plano Plurianual 1 - Avaliar Dos Programas de Governo Execução Dos Orçamentos da União 2 - Comprovar a Legalidade Orçamentária Órgãos e Entidades da Adm. Direta Sistema de Controle Intermo e Financeira Eficiência Gestão 3 - Avaliar Resultados Patrimonial Eficácia Adm. Indireta Rec. Humanos Operações de Crédito Avais 4 - Controlar Garantias Direitos e Haveres do Estado 5 - Apoiar o Controle Externo no exercício de sua missão institucional DAF - UERJ

12

Organização do Sistema de Controle Interno do Poder Executivo

Avaliação da Execução Programas Governamentais Avaliação da Gestão CI Avaliação da Execução dos Orçamentos DAF - UERJ

13

PLANEJAMENTO e o CONTROLE.

A LEI COMPLEMENTAR N° 101/2000 resgatou, na área pública, os dois principais instrumentos de gestão: PLANEJAMENTO e o CONTROLE. “o Poder Legislativo, diretamente ou com auxílio dos Tribunais de Contas, e o sistema de controle interno de cada Poder e do Ministério Público, fiscalizarão o cumprimento das normas desta Lei Complementar...” Art.59 DAF - UERJ

14

“O ATO DE CONTROLAR ESTÁ INTIMAMENTE LIGADO AO DE PLANEJAR”

“O ATO DE CONTROLAR ESTÁ INTIMAMENTE LIGADO AO DE PLANEJAR”.Dá retorno ao processo de planejamento e visa garantir que, através da aplicação dos recursos disponíveis, algum resultado seja obtido, seja na forma de produto ou de serviços” Flávio da Cruz, José Osvaldo Glock – pg.19 Introdução e Conceitos de Controle Interno. DAF - UERJ

15

Na área pública, dentre os resultados obtidos com os procedimentos de controle, infatiza-se a certeza e a garantia de que os aspectos legais estão sendo rigorosamente observados Controles Formais e DAF - UERJ

16

os Controles Substantivos , igualmente importantes, que buscam garantir a eficiência e a eficácia na aplicação dos recursos em termos qualitativos e quantitativos. DAF - UERJ

17

O Comitê de Procedimento de Auditoria do Instituto Americano de Contadores Públicos, AICPA, (American Institute of Certified Public Accountants). entende que : “o controle interno compreende o plano de organização e o conjunto coordenado dos métodos e medidas adotados pela organização para proteger seu patrimônio, verificar a exatidão e a fidedignidade de seus dados contábeis, promover a eficiência operacional e encorajar a adesão à política traçada pela administração” DAF - UERJ

18

Podemos entender como “controle da Administração Pública o conjunto de mecanismos jurídicos e administrativos por meio dos quais se exerce o poder de fiscalização e revisão da atividade administrativa em quaisquer das esferas do Poder. Ou ainda como FILHO José dos Santos Carvalho, Manual de Direito Administrativo, 5 ed. Rio de Janeiro: Lumen Juris, 1999, pg.657. DAF - UERJ

19

Ou ainda como “a faculdade de vigilância, orientação e correção que um Poder, órgão ou autoridade exerce sobre a conduta funcional de outro” Hely Lopes Meirelles _ Direito Administrativo Brasileiro -25ª Ed pg. 610 DAF - UERJ

20

Os controles são exercidos com a finalidade de corrigir desvios e não de localizar culpados.

Controles bem feitos, baseados em informações de boa qualidade, são a essência, não só da produtividade da área, mas também do crescimento do indivíduo, do grupo e da empresa. DAF - UERJ

21

Proprietários e Gerentes Entidades Públicas Povo e Governo

Entidades Privadas Proprietários e Gerentes Entidades Públicas Povo e Governo DAF - UERJ

22

O controle na área pública deve ser entendido como função de Estado e não como função de Governo.

DAF - UERJ

23

Sistema Sides DAF - UERJ

24

Sistema de Desembolso Descentralizado - SIDES

aquisição de material de consumo e prestação de serviços necessárias às atividades dos componentes organizacionais; aquisição de material permanente e equipamentos; reparos, manutenção, melhorias e adaptações nas áreas físicas dos componentes organizacionais, desde que aprovados pela Prefeitura dos Campi; recuperação, manutenção e reparos em aparelhos, equipamentos e laboratórios de pesquisas diversas; despesas com congressos, seminários e eventos realizados pelas unidades também aos sábados, domingos e feriados; DAF - UERJ

25

Sistema de Desembolso Descentralizado - SIDES

despesas com viagens em decorrência de trabalhos escolares a serem realizados com a participação do corpo discente, docente e demais servidores; despesas que exijam ações imediatas, em situações de emergência que envolvam a solução de problemas que possam acarretar prejuízos às unidades e a seus componentes; realização de atividades-meio necessárias ao funcionamento do ensino ou dos serviços hospitalares; aquisição de periódicos e livros destinados às bibliotecas e para outros componentes organizacionais , vídeos , coleções etc; DAF - UERJ

26

Sistema de Desembolso Descentralizado - SIDES

PLANEJAMENTO DOS REPASSES EM QUANTIDADE E VALOR; REPASSE AUTOMÁTICO SEM SOLICITAÇÃO DOS GESTORES AQUISIÇÃO DE MATERIAL PERMANENTE INDEPENDENTE DE COTAS ESPECÍFICAS; PASSAGEM DE SALDO AO FINAL DO EXERCÍCIO NAS CONTAS BANCÁRIAS; ÚNICA PRESTAÇÃO DE CONTAS PARA AS DIVERSAS CONTAS BANCÁRIAS DO COMPONENTE ORGANIZACIONAL, INDEPENDENTE DO ÓRGÃO REPASSADOR; UMA PRESTAÇÃO DE CONTAS POR SEMESTRE, REALIZADA APÓS 15 DIAS DO TÉRMINO DO SEMESTRE LETIVO; DAF - UERJ

27

Sistema de Desembolso Descentralizado - SIDES

Art. 13 – As despesas inferiores a 5% (cinco por cento) da cota mensal, e para as quais não haja obtenção de recibos, serão comprovadas através de relação elaborada pelo responsável, no componente organizacional, com atestado de 2 servidores que não aqueles responsáveis pela aplicação do SIDES, admitindo-se a sua movimentação em espécie. DAF - UERJ

da cota mensal, e para as quais não haja obtenção de recibos, serão comprovadas através de relação elaborada pelo responsável, no componente organizacional, com atestado de 2 servidores que não aqueles responsáveis pela aplicação do SIDES, admitindo-se a sua movimentação em espécie. DAF - UERJ.")

28

Prestação de contas DAF - UERJ

29

Prestação de Contas FORMULÁRIOS DAF - UERJ

30

Formulários para Prestação de Contas - SIDES

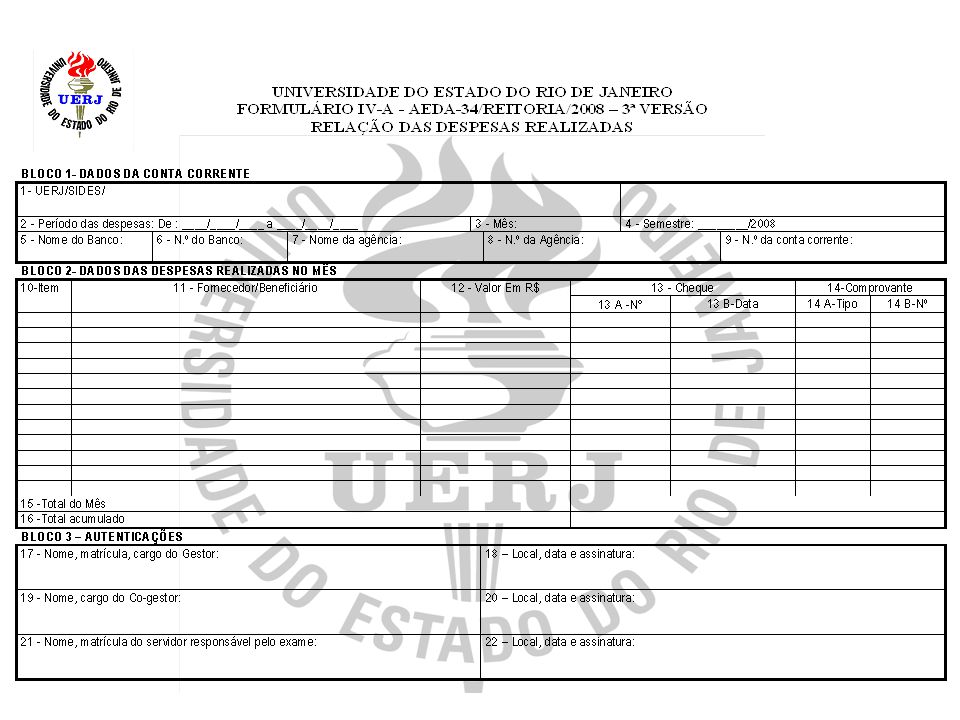

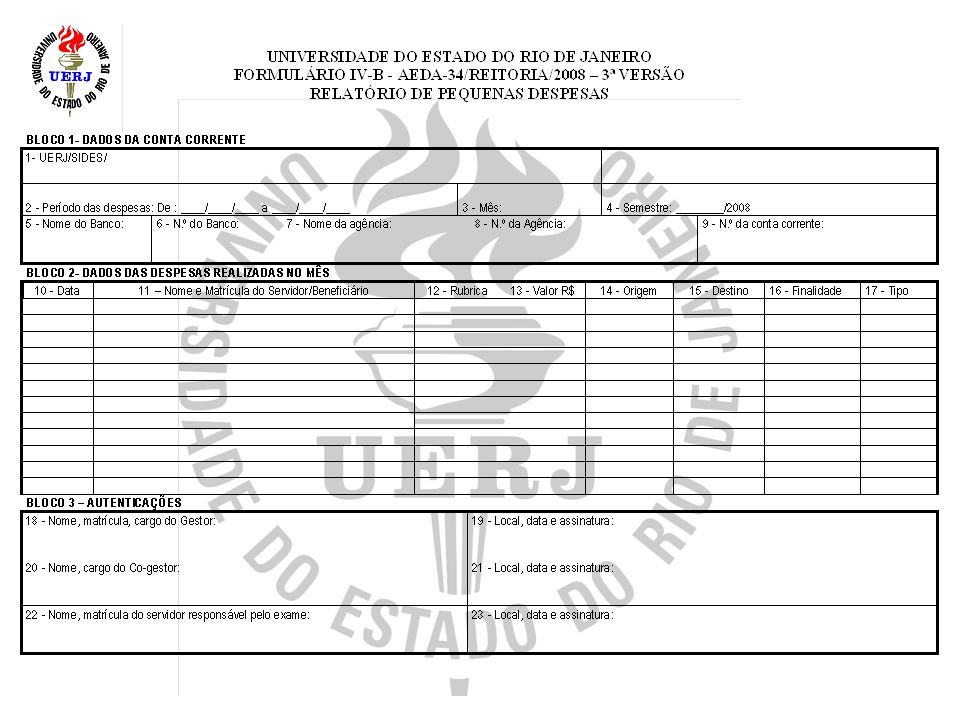

Formúlários n°s IVA, IVB, IVC e VII DAF - UERJ

33

FORMULÁRIO IV-C - AEDA-34/REITORIA/2008 –3ªVERSÃO

UNVERSIDADE DO ESTADO DO RIO DE JANEIRO FORMULÁRIO IV-C - AEDA-34/REITORIA/2008 –3ªVERSÃO RELATÓRIO DE PEQUENAS DESPESAS

Apresentações semelhantes