Carregar apresentação

A apresentação está carregando. Por favor, espere

1

A CONSOLIDAÇÃO DAS NBC T SP NO BRASIL:

O PROCESSO DE CONVERGÊNCIA, A CONTABILIZAÇÃO E O GERENCIAMENTO DOS RISCOS FISCAIS E PASSIVOS CONTIGENTES.

2

OBJETIVOS GERAIS Dispor sobre:

as ações implementadas por SC para a convergência da CASP às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público – NBCASP e às Normas Internacionais de Contabilidade Aplicadas ao Setor Público – NICSP; a produção de informações contábeis dos Riscos Fiscais e Passivos Contingentes para as análises de rating.

3

Ações implementadas para a padronização contábil:

PORTARIA Nº 184, DE 25 DE AGOSTO DE 2008 Dispõe sobre as diretrizes a serem observadas no setor público (pelos entes públicos) quanto aos procedimentos, práticas, elaboração e divulgação das demonstrações contábeis, de forma a torná-los convergentes com as Normas Internacionais de Contabilidade Aplicadas ao Setor Público.

quanto aos procedimentos, práticas, elaboração e divulgação das demonstrações contábeis, de forma a torná-los convergentes com as Normas Internacionais de Contabilidade Aplicadas ao Setor Público.")

4

PORTARIA Nº 184, DE 25 DE AGOSTO DE 2008

Ações implementadas para a padronização contábil: PORTARIA Nº 184, DE 25 DE AGOSTO DE 2008 MOTIVAÇÃO PARA A SUA EDIÇÃO: Transformações verificadas nos últimos anos: cenário econômico mundial; acelerado processo de globalização da economia; peculiaridades e o estágio de desenvolvimento do país; necessidade de melhorar as práticas contábeis; fortalecer a credibilidade da informação;

5

PORTARIA Nº 184, DE 25 DE AGOSTO DE 2008

Ações implementadas para a padronização contábil: PORTARIA Nº 184, DE 25 DE AGOSTO DE 2008 MOTIVAÇÃO PARA A SUA EDIÇÃO: Necessidade de produzir informações contábeis que sejam compreendidas por analistas financeiros, investidores, auditores, contabilistas e demais usuários, independentemente de sua origem e localização; facilitar o acompanhamento e a comparação da situação econômico-financeira e do desempenho dos entes públicos; intensificar os esforços com vistas a ampliar os níveis de convergência atuais.

6

Avanços obtidos Mesmo com todas as dificuldades impostas aos membros dos grupos constituídos pela STN (GTCON, GTREL e GTSIS), os trabalhos até aqui desenvolvidos possibilitaram: a definição de um modelo de plano de contas a ser aplicado a todos os entes da federação; a edição de manuais contendo procedimentos contábeis padronizados, que contribuem sobremaneira para o entendimento das mudanças impostas e a sua implementação.

, os trabalhos até aqui desenvolvidos possibilitaram: a definição de um modelo de plano de contas a ser aplicado a todos os entes da federação; a edição de manuais contendo procedimentos contábeis padronizados, que contribuem sobremaneira para o entendimento das mudanças impostas e a sua implementação.")

7

Esforços dos Estados para a convergência

gefin Esforços dos Estados para a convergência GEFIN - Grupo de Gestores das Finanças Estaduais. É um órgão de assessoramento ao Conselho de Política Fazendária - CONFAZ, formado por servidores indicados pelos respectivos Secretários de Estado da Fazenda para representarem seus Estados no intercâmbio de experiência, soluções e sistemas, nas áreas de gestão da dívida pública e do endividamento, programação e execução orçamentária e financeira, escrituração contábil e consolidação de contas, receitas não tributárias, despesa e qualidade dos gastos públicos.

8

Organização dos Estados e DF – GEFIN

O GEFIN possui 11 Grupos Técnicos (GTs) constituídos: GT – 01 - Educação GT – 02 - Saúde GT – 03 - Segurança Pública GT – 04 - Dívida GT – 05 - Precatórios GT – 06 - CONTABILIDADE GT – 07 - Responsabilidade Fiscal GT – 08 - Receitas de Transferências GT – 09 - Habitação GT – 10 - Captação de Recursos GT – 11 – Copa

constituídos: GT – 01 - Educação. GT – 02 - Saúde. GT – 03 - Segurança Pública. GT – 04 - Dívida. GT – 05 - Precatórios. GT – 06 - CONTABILIDADE. GT – 07 - Responsabilidade Fiscal. GT – 08 - Receitas de Transferências. GT – 09 - Habitação. GT – 10 - Captação de Recursos. GT – 11 – Copa.")

9

Fatores restritivos: Principais dificuldades apontadas pelos Estados, conforme pesquisa realizada no GEFIN: Estados que utilizam o SIAFEM - dificuldade para alterar o sistema; Maioria dos Estados - carência de servidores para realização da mudança; Em Geral - falta de referencial para o desenvolvimento e implantação do modelo proposto.

10

Ações Implementadas em SC:

Organização de carreira específica para a área de contabilidade do Estado a partir de 2003 (dois concursos públicos); Em 2010 tínhamos 106 Contadores da Fazenda Estadual, todos lotados na Diretoria de Contabilidade Geral e com atribuição de exercício na estrutura central e nos diversos órgãos e entidades; A remuneração também foi elevada, para evitar a perda da mão de obra mais especializada e qualificada; Alguns reflexos da Convergência em SC puderam ser observados já no Balanço Geral referente ao exercício financeiro de 2009;

; Em 2010 tínhamos 106 Contadores da Fazenda Estadual, todos lotados na Diretoria de Contabilidade Geral e com atribuição de exercício na estrutura central e nos diversos órgãos e entidades; A remuneração também foi elevada, para evitar a perda da mão de obra mais especializada e qualificada; Alguns reflexos da Convergência em SC puderam ser observados já no Balanço Geral referente ao exercício financeiro de 2009;")

11

SC – Início dos trabalhos para a Convergência

VOLUME I Relatório Técnico sobre a Prestação de Contas do Exercício de 2009 Iniciativa pioneira

12

Ações Implementadas: Desenvolvimento e implantação do Sistema Integrado de Planejamento e Gestão Fiscal – SIGEF – contratado em julho/2004; Edição do Decreto nº 3.486, de 03/09/2010, que disciplinou os procedimentos de reavaliação, redução ao valor recuperável de ativos, depreciação, amortização e exaustão dos bens do Estado; O Portal da Transparência, lançado inicialmente em maio de 2010, gerenciado e mantido pela Diretoria de Contabilidade Geral (DCOG) da SEF ( Edição do Decreto nº 3.445, de 10/08/2010, instituindo o Grupo de Procedimentos Contábeis – GTCON/SC para a convergência. O cronograma de trabalho fixado para a convergência em SC (Portaria STN 828/2011) está disponível em .

da SEF ( Edição do Decreto nº 3.445, de 10/08/2010, instituindo o Grupo de Procedimentos Contábeis – GTCON/SC para a convergência. O cronograma de trabalho fixado para a convergência em SC (Portaria STN 828/2011) está disponível em .")

13

NBC T 16.1 – NBCASP - Conceituação, Objeto e Campo de Aplicação

OBJETIVO DA CASP: 4. ...fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações, em apoio: ao processo de tomada de decisão; A adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social.

14

2010 2012 TRIPÉ PARA A RESPONSABILIDADE NA GESTÃO FISCAL

SEGUNDO A LEI COMPLEMENTAR Nº 101/2000 – LRF: BREVE RETROSPECTIVA: 11 ANOS DA LRF (05/2000 a 05/2011) 2010 2012 O PLANEJAMENTO DA GESTÃO FISCAL R A TRANSPARÊNCIA DOS RESULTADOS LC 131/2009 Lei /2011 O CONTROLE DA GESTÃO FISCAL (METAS/RESULTADOS) PUNIÇÕES FISCAIS E PENAIS

O PLANEJAMENTO DA GESTÃO FISCAL. R. A TRANSPARÊNCIA DOS RESULTADOS. LC 131/2009. Lei /2011. O CONTROLE DA GESTÃO FISCAL (METAS/RESULTADOS) PUNIÇÕES FISCAIS E PENAIS.")

15

FORMALIDADES DO REGISTRO:

NBC T 16.5 – NBCASP – Registro Contábil FORMALIDADES DO REGISTRO: 14. Os atos da administração com potencial de modificar o patrimônio da entidade devem ser registrados nas contas de compensação. Os registros da entidade, desde que estimáveis tecnicamente, devem ser efetuados, mesmo na hipótese de existir razoável certeza de sua ocorrência.

16

NBC T 16.8 – NBCASP – Controle Interno

ESTRUTURA E COMPONENTES: 7. Mapeamento de riscos é a identificação dos eventos ou das condições que podem afetar a qualidade da informação contábil. 8. Avaliação de riscos corresponde à análise da relevância dos riscos identificados, incluindo: a) a avaliação da probabilidade de sua ocorrência; (b) a forma como serão gerenciados; (c) a definição das ações a serem implementadas para prevenir a sua ocorrência ou minimizar seu potencial; e (d) a resposta ao risco, indicando a decisão gerencial para mitigar os riscos, a partir de uma abordagem geral e estratégica, considerando as hipóteses de eliminação, redução, aceitação ou compartilhamento.

a avaliação da probabilidade de sua ocorrência; (b) a forma como serão gerenciados; (c) a definição das ações a serem implementadas para prevenir a sua ocorrência ou minimizar seu potencial; e. (d) a resposta ao risco, indicando a decisão gerencial para mitigar os riscos, a partir de uma abordagem geral e estratégica, considerando as hipóteses de eliminação, redução, aceitação ou compartilhamento.")

17

Diretrizes para Elaboração do PCASP

Controle do patrimônio e dos atos de gestão que possam afetá-lo, assim como do orçamento público, demonstrando a situação econômico-financeira da entidade; Possibilidade de extração de informações de modo a atender seus usuários.

18

REFLEXÃO: Convergência - Informações Contábeis:

Informações para a Análise de RATING REFLEXÃO: Qual o papel da Contabilidade Aplicada ao Setor Público – CASP? CONHECEMOS? Quem são os usuários dos demonstrativos contábeis gerados pela Contabilidade Aplicada ao Setor Público? SABEMOS? Quais as informações e indicadores que esses usuários buscam ou necessitam? SABEMOS?

19

O que é RATING? O "rating" é uma opinião sobre a capacidade de um país, Estado, Município ou uma empresa saldar seus compromissos financeiros. A avaliação é feita por empresas especializadas, as agências de classificação de risco, que emitem notas, expressas na forma de letras e sinais aritméticos, que apontam para o maior ou menor risco de ocorrência de um "default", isto é, de suspensão de pagamentos.

21

Estrutura do PCASP: Onde Contabilizados os Riscos Fiscais?

1 – Ativo 1.1 – Ativo Circulante 1.2 – Ativo Não Circulante 2 – Passivo e Patrimônio Líquido 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 2.5 - Patrimônio Líquido Patrimônio 3 – Variação Patrimonial Diminutiva 3.1 - Pessoal e Encargos 3.2 – Benefícios Sociais ... 3.9 – Outras Variações Patrimoniais Passivas 4 – Variação Patrimonial Aumentativa 4.1 – Tributárias 4.2 - Contribuições ... 4.9 – Outras Variações Patrimoniais Ativas Resultado Patrimonial 5 – Controles da Aprovação do Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar 6 – Controles da Execução do Planejamento e Orçamento 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar Orçamento 7 – Controles Devedores 7.1 – Atos Potenciais 7.2 – Administração Financeira 7.3 – Dívida Ativa 7.4 – Riscos Fiscais 7.8 - Custos 8 – Controles Credores 8.1 – Execução dos Atos Potenciais 8.2 – Execução da Administração Financeira 8.3 – Execução da Dívida Ativa 8.4 – Execução dos Riscos Fiscais 8.8 – Apuração de Custos Atos Potenciais Controle Custos

22

Contas de Controle 7 – Controles Devedores 8 – Controles Credores

7.1 – Atos Potenciais 7.1.1 – Atos Potenciais do Ativo Atos Potenciais do Passivo 7.2 – Administração Financeira 7.2.1 – Disponibilidades por Destinação 7.2.2 – Programação Financeira 7.3 Dívida Ativa 7.4 - Riscos Fiscais Controle de Passivos Contingentes 7.4.2 – Demais Riscos Fiscais Custos 7.9 – Outros Controles 8 – Controles Credores 8.1 – Execução dos Atos Potenciais 8.1.1 – Execução dos Atos potenciais do ativo 8.1.2 – Execução dos Atos potenciais do passivo 8.2 – Execução da Administração Financeira 8.2.1 – Execução da Disponibilidade por FR 8.2.2 – Execução da Programação Financeira 8.3 – Execução da Dívida Ativa 8.4 – Execução dos Riscos Fiscais 8.4.1 Execução de Passivos Contingentes 8.4.2 Execução dos demais Riscos Fiscais 8.8 – Custos 8.9 – Outros Controles

23

O que são os Riscos Fiscais?

Possibilidade da ocorrência de eventos que venham a impactar negativamente as contas públicas (Fonte: Manual de Demonstrativos Fiscais - Volume I (STN). Lei de Responsabilidade Fiscal – LRF (LC 101/2000) Anexos dos Riscos Fiscais (art. 4º, § 3º): § 3º A lei de diretrizes orçamentárias conterá Anexo de Riscos Fiscais, onde serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem. 23

. Lei de Responsabilidade Fiscal – LRF (LC 101/2000) Anexos dos Riscos Fiscais (art. 4º, § 3º): § 3º A lei de diretrizes orçamentárias conterá Anexo de Riscos Fiscais, onde serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem. 23.")

24

Gestão dos Riscos Fiscais – 6 etapas (MDF/STN):

1) Identificação do tipo de risco e da exposição ao risco; 2) Mensuração ou quantificação dessa exposição; 3) Estimativa do grau de tolerância das contas públicas ao comportamento frente ao risco; 4) Decisão estratégica sobre as opções para enfrentar o risco; 5) Implementação de condutas de mitigação do risco e de mecanismos de controle para prevenir perdas decorrentes do risco; 6) Monitoramento contínuo da exposição ao longo do tempo, preferencialmente através de sistemas institucionalizados (controle interno). 24

Identificação do tipo de risco e da exposição ao risco; 2) Mensuração ou quantificação dessa exposição; 3) Estimativa do grau de tolerância das contas públicas ao comportamento frente ao risco; 4) Decisão estratégica sobre as opções para enfrentar o risco; 5) Implementação de condutas de mitigação do risco e de mecanismos de controle para prevenir perdas decorrentes do risco; 6) Monitoramento contínuo da exposição ao longo do tempo, preferencialmente através de sistemas institucionalizados (controle interno). 24.")

25

SC - Contabilização dos Riscos Fiscais – OBJETIVOS:

Conhecer os Riscos Fiscais do Estado, bem como a probabilidade de confirmação: Remoto (0 a 39%) possível (40 a 69%); e, Provável (70 a 100%); Individualizar as Requisições de Pagamentos (RPV ou os RPP); Integrar com os sistemas do Estado (PGE-NET, Jurídico das Indiretas, SIGEF e do Poder Judiciário); Gerar informações contábeis para as análises de rating e contribuir com a de tomada de decisão. 25

possível (40 a 69%); e, Provável (70 a 100%); Individualizar as Requisições de Pagamentos (RPV ou os RPP); Integrar com os sistemas do Estado (PGE-NET, Jurídico das Indiretas, SIGEF e do Poder Judiciário); Gerar informações contábeis para as análises de rating e contribuir com a de tomada de decisão. 25.")

26

Volume dos Riscos Fiscais – Possível Impacto:

26

27

Volume dos Riscos Fiscais – Possível Impacto:

27

29

Página 29 de 23

30

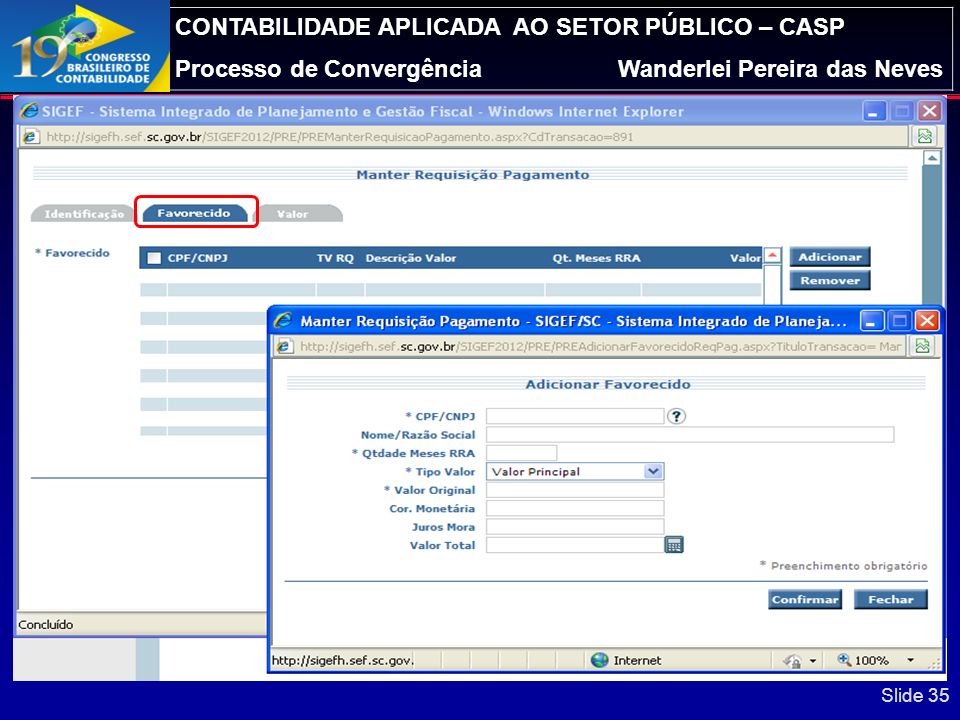

Módulo de Precatórios – Manter Risco Fiscal (RF)

")

31

Módulo de Precatórios – Manter RF (cont.)

")

32

Módulo de Precatórios – Manter RF (cont.)

")

33

Módulo de Precatórios – Manter RQ

Na alteração de fase, o SIGEF gerará uma NL. Na aba “processos” constará o histórico dos números dos processos vinculados ao Risco Fiscal

36

Módulo de Precatórios – Relatórios RF

Grau de risco

37

Oportunidades Disfarçadas, de Carlos Domingos, editora Sextante.

“MANIFESTO PELO NOVO” Alguns temem o novo, porque ele ameaça o estabelecido, contesta as convenções, desafia as regras! Alguns evitam o novo, porque ele traz insegurança, estimula o experimento, convida à reflexão! Alguns fogem do novo, porque ele nos retira da confortável posição de "autoridade", e nos obriga a reaprender! Alguns zombam do novo, porque ele é frágil, não foi consagrado pelo uso (mas estas pessoas esquecem que tudo o que hoje é consagrado, um dia já foi novo)! Alguns combatem o novo, porque ele contraria interesses, desafia paradigmas, não respeita o ego, despreza o status quo... Mas tudo isso é inútil, porque a história da humanidade mostra que o novo sempre vem. Por isso, recicle seus pensamentos, reveja seus pontos de vista, atualize suas fórmulas, seus métodos, suas armas! Senão, você continuará sendo "aquele grande profissional": um sujeito muito preparado para lutar numa guerra que já passou... Pense na oportunidade que está se apresentando e em todas as possibilidades que ela representa. Lembre-se: Você faz a diferença! Oportunidades Disfarçadas, de Carlos Domingos, editora Sextante.

! Alguns combatem o novo, porque ele contraria interesses, desafia paradigmas, não respeita o ego, despreza o status quo... Mas tudo isso é inútil, porque a história da humanidade mostra que o novo sempre vem. Por isso, recicle seus pensamentos, reveja seus pontos de vista, atualize suas fórmulas, seus métodos, suas armas! Senão, você continuará sendo aquele grande profissional : um sujeito muito preparado para lutar numa guerra que já passou... Pense na oportunidade que está se apresentando e em todas as possibilidades que ela representa. Lembre-se: Você faz a diferença! Oportunidades Disfarçadas, de Carlos Domingos, editora Sextante.")

38

E-MAIL TELEFONE: CONTATO: wneves@sefaz.sc.gov.br

TELEFONE:

39

WANDERLEI PEREIRA DAS NEVES

Auditor Interno da Secretaria de Estado da Fazenda do Estado de Santa Catarina, atualmente respondendo pela Diretoria de Captação de Recursos e da Dívida Pública. Foi Chefe/Gerente de Contabilidade Financeira a 1994; Diretor de Contabilidade Geral - 01/1995 a 07/1997; Diretor de Administração Financeira - 08/1997 a 12/1998); Diretor de Contabilidade Geral de 01/2003 a 12/2010. Bacharel em Ciências Contábeis - UFSC/1987; Especialista em Auditoria Governamental - UFSC/1989; Mestre em Administração - UDESC/2000; Membro da Academia Catarinense de Ciências Contábeis.

; Diretor de Contabilidade Geral de 01/2003 a 12/2010. Bacharel em Ciências Contábeis - UFSC/1987; Especialista em Auditoria Governamental - UFSC/1989; Mestre em Administração - UDESC/2000; Membro da Academia Catarinense de Ciências Contábeis.")

Apresentações semelhantes