Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Receitas Próprias Imposto Sobre Serviços; Criação Obrigação Acessória; Legalidade; Penalidades; Mecanismos.

2

Imposto Sobre Serviços Legalidade: Análise Legislação – Decreto ou Lei. Penalidades: Contribuintes de Grande Poder Econômico. Mecanismos. Para Maior Eficiência e Rapidez – Sistemas.

3

Imposto Sobre Serviços Instituições Financeiras; Sistema de ISS Bancário. Cartões de Créditos e Débitos; Sistema de ISS Cartões. Cartórios. Sistema de ISS Cartórios

4

Sonegação Do Imposto: Penalidades; Lançamento de Ofício. De Informações: Penalidades; Crime Contra a Ordem Tributária.

5

Crime Contra Ordem Tributária Lei 8.137/90: Art. 1° Constitui crime contra a ordem tributária suprimir ou reduzir tributo, ou contribuição social e qualquer acessório, mediante as seguintes condutas: I - omitir informação, ou prestar declaração falsa às autoridades fazendárias; II - fraudar a fiscalização tributária, inserindo elementos inexatos, ou omitindo operação de qualquer natureza, em documento ou livro exigido pela lei fiscal;

6

Crime Contra Ordem Tributária Lei 8.137/90: Art. 2° Constitui crime da mesma natureza: I - fazer declaração falsa ou omitir declaração sobre rendas, bens ou fatos, ou empregar outra fraude, para eximir-se, total ou parcialmente, de pagamento de tributo;..... V - utilizar ou divulgar programa de processamento de dados que permita ao sujeito passivo da obrigação tributária possuir informação contábil diversa daquela que é, por lei, fornecida à Fazenda Pública.

7

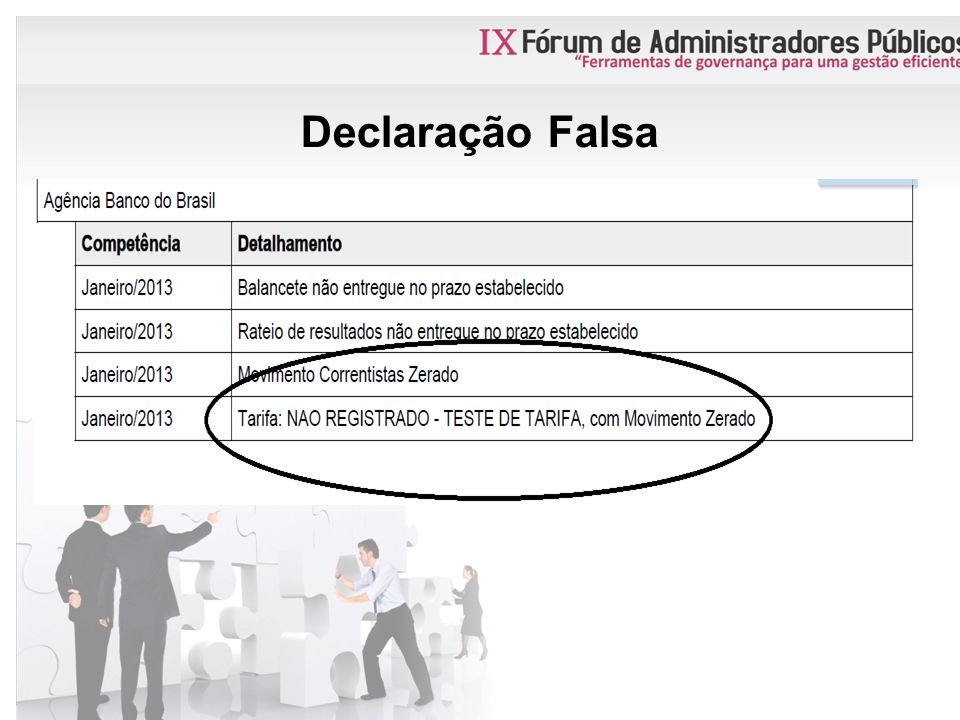

Declaração Falsa

10

Sistemas Sistema de ISS Bancário

11

SISTEMA DESTINADO A DECLARAÇÃO DAS INSTITUIÇÕES FINANCEIRAS, REFERENTE AOS SERVIÇOS PRESTADOS COM INCIDÊNCIA DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA.

12

A Declaração Eletrônica utilizado para registrar a apuração do Imposto Sobre Serviços de Qualquer Natureza dos serviços prestados pelas Instituições Financeiras e equiparadas autorizadas a funcionar pelo Banco Central (BACEN) e demais Pessoas Jurídicas obrigadas a utilizar o Plano de Contas das Instituições do Sistema Financeiro Nacional (COSIF).

e demais Pessoas Jurídicas obrigadas a utilizar o Plano de Contas das Instituições do Sistema Financeiro Nacional (COSIF).")

13

Análise das informações prestadas pelas Instituições Financeiras, com as informações disponibilizadas ao Banco Central do Brasil, com a finalidade de homologar as declarações, ou, complementá-la com lançamento de ofício. Importante destacar, que o sistema produz mecanismo capaz para apurar e lançar as possíveis diferenças nas base de cálculo.

14

Como a grande maioria das ações realizadas pelo setor de fiscalização, é, proporcionar o incremento da arrecadação, o sistema tem como finalidade primordial o auxílio para alcance deste objetivo. Mas como também faz parte da Administração Tributária uma prestação de serviços aos Contribuintes com qualidade e eficiência, o sistema proporciona esta qualidade e eficiência, uma vez que, é a ligação entre o Fisco e Contribuinte.

15

O Sistema de ISS Bancário foi desenvolvido para validar e transmitir as declarações de acordo com o modelo conceitual ABRASF, capaz de viabilizar o sincronismo de informações entre Contribuintes e Municípios, e desses com outros órgãos de Governo das esferas Federal e Estaduais. Com o cruzamento das informações obtidas nas declarações, é possível, que ocorra um aumento considerável na base de cálculo apurada. A primeira análise é referente ao enquadramento dos serviços prestados a lista anexa a Lei Complementar 116/2003, que será interligada com a Lei Municipal; Serviço Prestado pelas Instituições Financeiras e não incluso na apuração da base de cálculo.

16

Uma das características dos tributos com lançamento por homologação é que o pagamento ocorre antecipadamente. O fisco assim analisa os lançamentos, homologando-os, ou, realizando o lançamento de ofício para complementar a base de cálculo e apuração do imposto. Neste diapasão, o sistema apura a nova base de cálculo de acordo com a legislação vigente, e, configurações realizadas pelo Fisco Municipal.

17

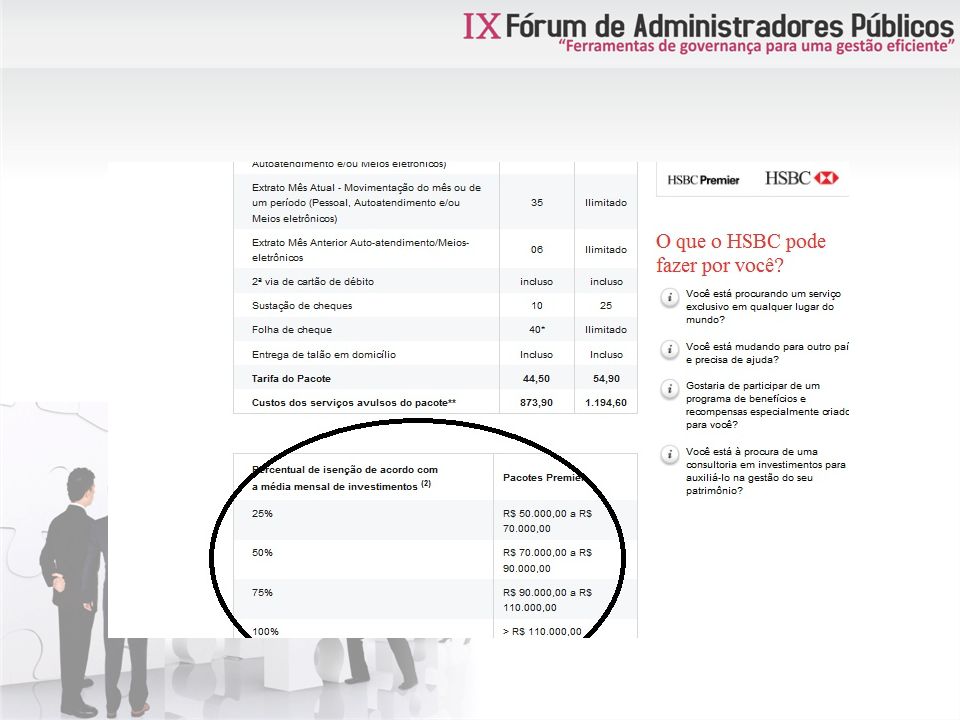

Mas a maior possibilidade de incremento na receita está no fato dos bancos não incluir na base de cálculo os descontos condicionados. E, descontos condicionados integram a base de cálculo do Imposto, conforme entendimento predominante na corte superior. Assim com a comparação entre os valores reais das tarifas e os valores praticados pelas Instituições sob condições impostas aos correntistas apurasse os valores em descontos concedidos.

19

O sistema foi baseado no modelo conceitual desenvolvido pela Associação Brasileira das Secretarias de Finanças das Capitais (ABRASF) com apoio da Federação Brasileira de Bancos (FEBRABAN), e exigindo ainda as declarações referente: Os pacotes de serviços; Movimentação das tarifas realizados pelas Instituições Financeiras; Número de Correntistas.

com apoio da Federação Brasileira de Bancos (FEBRABAN), e exigindo ainda as declarações referente: Os pacotes de serviços; Movimentação das tarifas realizados pelas Instituições Financeiras; Número de Correntistas.")

20

O sistema não é apenas um módulo de declaração, tem finalidade também de fiscalização. Possui todo um módulo de fiscalização, que trabalha de forma inteligente. A fiscalização poderá ser realizada dividindo em grupos a forma de autuação: Cobrar somente o que o banco declara, pois, o ISS é um imposto de lançamento sujeito a homologação, assim, para evitar o contencioso da parte incontroversa recebe a declaração e gera a guia de recolhimento e em seguida gera o Auto de Infração da parte apurada que não declarada;

21

A diferença entre número de correntistas, pacotes de serviços com seus respectivos valores também é objeto de incremento de receita, mas, por ser matéria sujeita a questionamento, estes valores poderão ser lançados em um Auto de Infração posterior; O plano de contas COSIF obrigatório é outra fonte de receita, se sempre todas as contas sujeitas a incidência do ISS são declaradas, assim, uma auditoria irá levantar tais valores e lança-los de ofício em substituição ao lançamento por homologação.

22

Sistema de Cartões de Créditos

23

Fonte de Receita Uma fonte de receita não explorada pela maioria dos Municípios brasileiros, geralmente por uma questão de técnica, tendo em vista a dificuldade de apuração da Base de Cálculo, que é distribuída em cada operação realizada no Município, no que refere-se a comércio e prestação de serviços.

24

Créditos Tributários A constituição de créditos tributários incidentes nas operações de cartões de créditos, apesar de extremamente complexa, elevará a arrecadação Municipal. Atividades de cartão de crédito vem tendo repercussão na esfera municipal, pois, a utilização de cartões de créditos como forma de pagamento, vem crescendo anualmente em grande escala. A utilização dos cartões além de mais prática trás segurança, tanto para o portador, quanto para o estabelecimento.

25

Movimentação Cartões de Créditos É importante ressaltar que a arrecadação das empresas do setor estão sendo elevadas, o que traduz em valores consideráveis ao fisco e, acima de tudo, atende ao interesse público. Segundo a Associação Brasileira de Empresas de Cartões de Crédito e Serviços (ABECS), somente em 2011, esse montante foi de 669 bilhões. A estimativa para 2012 tem crescimento previsto na ordem de 20% no faturamento, o que elevará os valores para R$ 802,8 bilhões. Com perspectiva de superar R$ 1 trilhão em faturamento, já em 2014

, somente em 2011, esse montante foi de 669 bilhões. A estimativa para 2012 tem crescimento previsto na ordem de 20% no faturamento, o que elevará os valores para R$ 802,8 bilhões. Com perspectiva de superar R$ 1 trilhão em faturamento, já em")

26

Enquadramento Legal A administradora de cartão de crédito assume perante o comerciante ou o prestador de serviço o compromisso de honrar o pagamento dos produtos ou serviços adquiridos por seu cliente, bem como o de garantir crédito a seus associados. Assim, a lista anexa da Lei Complementar no 116/2003, no subitem 15.01, permite que a administradora de fundos quaisquer, de consórcio, de cartão de crédito ou débito e congêneres, seja responsabilizada por recolher o ISS devido, nas operações que envolvam o pagamento com cartões de créditos e débitos. Entendimento esse do Superior Tribunal de Justiça.

27

Local da Incidência O STJ já pacificou o entendimento, de que o Município competente para exigir o ISS é aquele onde foi efetivamente prestado o serviço, ou seja, onde o comerciante ou o prestador de serviço realizou a atividade proposta ao seu cliente, uma vez que, disponibiliza toda estrutura, empregados para realização das tarefas. Portanto, é nesse Município que deve ser exigido o ISS. O art. 3° da Lei Complementar determina que o serviço considera- se prestado no local do estabelecimento do prestador ou, na falta do estabelecimento, no local do domicílio do prestador. Em relação ao aspecto espacial, para o recolhimento do tributo com a situação do fato gerador, o Município terá de enquadrar o art. 4°, da Lei Complementar 116/2003.

28

Sistema de ISS Cartórios

29

SERVIÇOS NOTARIAIS E DE REGISTRO Cartório não é pessoa jurídica! A serventia possui registro no CNPJ, mas a personalidade jurídica se confunde com a do profissional (pessoa natural) titular. Dessa forma, sujeito passivo do ISS não é o cartório (serviço), mas o Tabelião ou Registrador (prestador do serviço)! Cartório não é “firma individual”, não é “empresário individual” (com inscrição na Junta, não é sociedade! Artigo 3º da Lei nº 8.935: é “profissional do Direito” (pessoa física).

titular. Dessa forma, sujeito passivo do ISS não é o cartório (serviço), mas o Tabelião ou Registrador (prestador do serviço). Cartório não é firma individual , não é empresário individual (com inscrição na Junta, não é sociedade. Artigo 3º da Lei nº 8.935: é profissional do Direito (pessoa física)..")

30

SERVIÇOS NOTARIAIS E DE REGISTRO Características dos emolumentos recebidos: Atualmente “ninguém” mais questiona que os “emolumentos” cobrados pelo serviço prestado constituem verdadeiras taxas de serviço, devendo sujeitar-se ao regime jurídico tributário. A própria Lei Estadual que prevê os valores dos emolumentos os define como taxas. Legislações estaduais preveem que os emolumentos condizem com o “custo do serviço” MAIS “remuneração dos tabeliães”.

31

SERVIÇOS NOTARIAIS E DE REGISTRO Repasse parcial dos emolumentos a órgãos e entidades. Os titulares de serventias são obrigados a repassar parte do valor arrecadado. O ISS incide apenas a parte não repassada. Só sobre o valor recebido a título remuneração pelo serviço prestados.

32

Fato Gerador Previsão em lei municipal: inicialmente, é preciso que a lista municipal preveja a tributação da atividade notarial e de registro, vez que lei complementar não cria tributo, mas apenas veicula normas gerais. Aspecto material: todos os serviços prestados pelos cartórios devem ser tributados, dada a generalidade do item 21 da Lista de Serviços. Ver arts. 6º, 7º, 10 e 11 da Lei nº 8.935/94. Aspecto temporal: com a conclusão do serviço.

33

Fato Gerador Aspecto espacial: o fato gerador abrangerá serviços prestados dentro e fora do Município sede do cartório (art. 3º da Lei Complementar nº 116/03). Art. 9º da Lei 8.935/1994: “O tabelião de notas não poderá praticar atos de seu ofício fora do Município para o qual recebeu delegação”.

. Art. 9º da Lei 8.935/1994: O tabelião de notas não poderá praticar atos de seu ofício fora do Município para o qual recebeu delegação ..")

34

Base de Cálculo Base de cálculo: preço do serviço (receita bruta). O problema é definir o que seja receita bruta. Sobre o tema, interessante observar julgado do STJ (sobre serviços de fornecimento de mão-de-obra, cujo raciocínio, entretanto, pode ser muito bem aplicado à hipótese em estudo) que fez importante distinção entre receita e mera entrada financeira. Receita: a entrada que incrementa o patrimônio do contribuinte. Entrada financeira: valores que apenas transitam temporariamente pelo caixa do contribuinte para depois serem repassados aos seus verdadeiros titulares.

que fez importante distinção entre receita e mera entrada financeira. Receita: a entrada que incrementa o patrimônio do contribuinte. Entrada financeira: valores que apenas transitam temporariamente pelo caixa do contribuinte para depois serem repassados aos seus verdadeiros titulares..")

35

Base de Cálculo Os oficiais de registro e tabeliães recebem valores destinados a terceiros (Emolumentos, FARPEN, FUNEPJ), que não compõem a receita do cartório; logo, não devem ser inseridos na base de cálculo do ISS.

, que não compõem a receita do cartório; logo, não devem ser inseridos na base de cálculo do ISS.")

36

Alíquota Alíquota: mesma regra adotada para as demais atividades. Emenda Constitucional nº 37/02 c/c art. 8º da Lei Complementar nº 116/03: Mínimo de 2%, máximo de 5%. Tudo dependerá da vontade do legislador municipal.

37

Fiscalização Os cartórios costumam invocar o artigo 30 da Lei dos Cartórios: “Art. 30. São deveres dos notários e dos oficiais de registro: I - manter em ordem os livros, papéis e documentos de sua serventia, guardando-os em locais seguros; VI - guardar sigilo sobre a documentação e os assuntos de natureza reservada de que tenham conhecimento em razão do exercício de sua profissão”.

38

Fiscalização Recusa de exibição de livros: É possível o arbitramento, nos termos do art. 148 do CTN. Contudo, nem sempre é fácil arbitrar a base imponível do ISS para algumas atividades. Exatamente assim se mostra a atividade notarial e de registro, já que falta experiência aos fiscos municipais nesse ramo, principalmente porque tais serviços nunca foram tributados. Destarte, podemos afirmar que o melhor caminho não é o arbitramento. Outras soluções se apresentam:

39

Fiscalização - Instauração de processo administrativo junto à Corregedoria do Poder Judiciário, requerendo a intervenção desta para que os cartórios apresentem a sua documentação à Fazenda Municipal; - Ação Cautelar de Exibição de Documento ou Coisa, nos termos do art. 844 do Código de Processo Civil; - Ação de exibição de documentos, com pedido de multa cominatória (arts. 287 e 461 do CPC); - Solicitação de informações junto à Receita Federal do Brasil (declaração de rendimentos) e às entidades beneficiadas com os emolumentos (art. 197 do CTN).

; - Solicitação de informações junto à Receita Federal do Brasil (declaração de rendimentos) e às entidades beneficiadas com os emolumentos (art. 197 do CTN)..")

40

Celio Feu celio.feu@el.com.br (27) 9239-0239 Weberth Brunow dos Santos weberth.santos@el.com.br (27) 9255-9593 Otavio Fiorotti otavio.fiorotti@el.com.br (27) 9239-0526 E&L Produções de Software

Weberth Brunow dos Santos (27) Otavio Fiorotti (27) E&L Produções de Software")

Apresentações semelhantes

3322-0001 Advogados Associados COMO ATENDER O FISCAL Fernando Telini.>")

>")

Faculdade de Direito da Universidade de São Paulo.>")